こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報を発信しています。

▼図解:貯める力

その中で、学資保険について以下のような質問も多く寄せられます。

学資保険とは、子どもの教育資金を準備するための貯蓄型保険です。

大学や専門学校などの入学資金や学費を目的に加入することが多く、保険料を支払う親や祖父母が死亡した場合、それ以降の保険料は免除されるのが一般的です。

先に結論から言うと、リベ大はこれから教育資金を貯める手段として学資保険はおすすめしません。

保険は本来、起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。

ところが、学資保険は子どもがいれば必要になる確率が高い「学資」に備えるものであり、本来の保険の機能に当てはまりません。

また、貯蓄や投資目的で学資保険に加入する人も多いでしょう。

しかし、過去に解説した貯蓄型の生命保険と同じく、貯蓄や投資目的としてもおすすめできません。

そこで今回は、学資保険で見落としがちな注意点を解説します。

また、記事の後半では学資保険のよくある質問に回答していきます。

- 学資保険の5つの注意点

- 学資保険に関するよくある質問と回答

なお、今回の記事のもとになった動画はこちらです。

→ 学資保険は不要? 学資保険の《危険》な5つの罠 〜本当に貯金よりも安全安心に教育資金が貯まるのか見直してみよう!(マンガ動画)

学資保険の5つの注意点

学資保険に加入する目的は、保険・貯蓄・投資と人によってさまざまでしょう。

しかし、リベ大はどの目的であっても、学資保険はおすすめしません。

そこで、学資保険をおすすめしない理由を、5つの注意点として紹介します。

- ①保険会社の破綻による元本割れリスクがある

- ②途中解約による元本割れリスクがある

- ③満期時の元本割れリスクがある

- ④インフレリスクに対応できない

- ⑤リスクに対して利回りが低い

ぜひ「何のために学資保険に入るのか?」を意識しながら読み進めてください。

注意点①:保険会社の破たんによる元本割れリスクがある

注意点の1つ目は「保険会社の破たんによる元本割れリスクがあること」です。

あまり意識しないことかもしれませんが、保険会社は破綻する可能性があります。

実際、日本では1997年〜2008年の間で8社も保険会社が破綻しています。

- 日産生命:1997年4月

- 東邦生命:1999年6月

- 第百生命:2000年5月

- 大正生命:2000年8月

- 千代田生命:2000年10月

- 協栄生命:2000年10月

- 東京生命:2001年3月

- 大和生命:2008年10月

学資保険の場合、基本的に子どもが生まれてから約18年間積み立てる商品が多いです。

預貯金は銀行が破綻しても、預金保険制度(ペイオフ)によって、元本1,000万円までと破綻日までの利息は守られます。

また、当座預金や利息の付かない普通預金など(決済用預金)は、全額保護されます。

一方、保険は保護対象外です。

皆さんの中には、「保険会社が破綻しても責任準備金があるから大丈夫」と聞いたことがある人もいるでしょう。

確かに、責任準備金は保険会社が積み立てているお金のことですが、支払った保険料と同額のお金が必ずしも戻ってくるわけではありません。

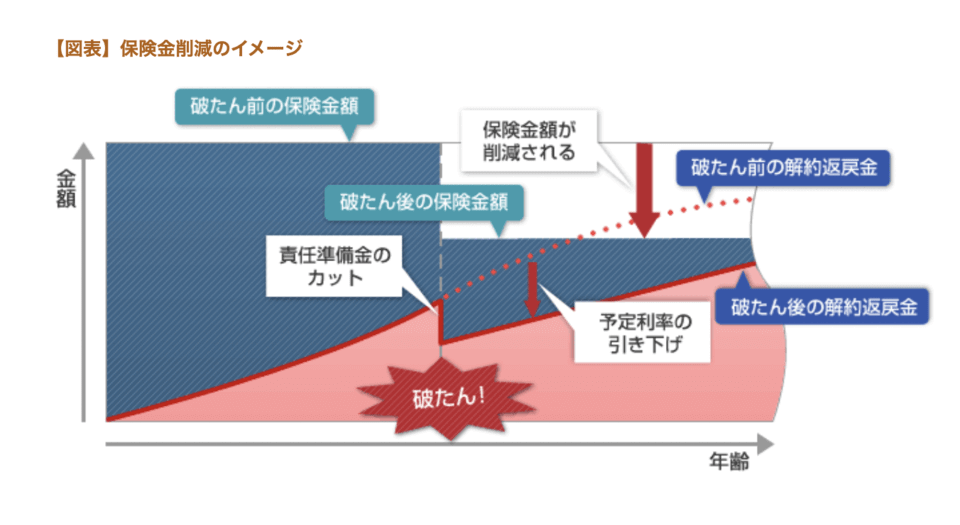

保険会社が破綻したときの保険金や解約返戻金などのイメージは、以下の通りです。

破綻した保険会社を引き継いだ会社があっても、保障内容が減額されたり、解約返戻金の金額が下がったりすることもあります。

つまり、保険会社が破綻した場合、返してもらえるお金は払い込んだ金額よりも減る可能性が高いのです。

注意点②:途中解約による元本割れリスクがある

注意点の2つ目は「途中解約による元本割れリスクがあること」です。

保険を途中で解約した場合、払った保険料よりも解約返戻金は少ないことが多いです。

「自分は解約しないから大丈夫」とほとんどの人は思っていますが、未来のことは誰にも分かりません。

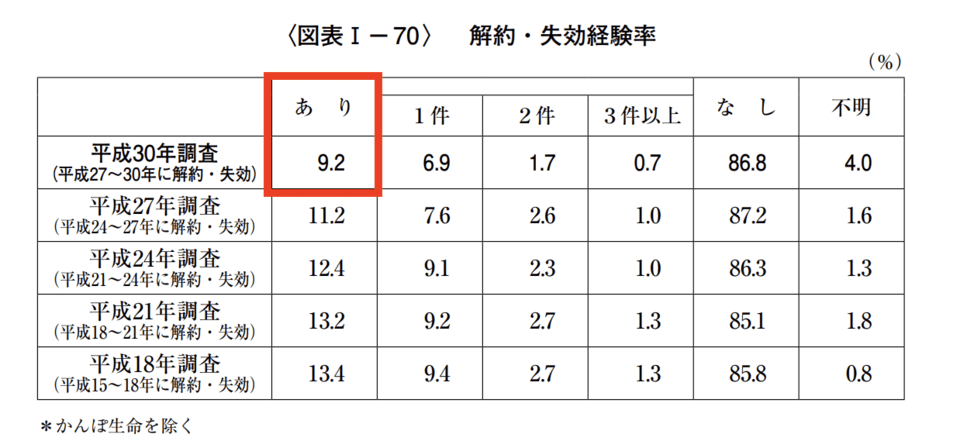

では、実際の解約率を公益財団法人生命保険文化センターの資料から見てみましょう。

平成27〜30年の生命保険の解約経験率は9.2%で、約1割の人が解約を経験していることが分かります。

高い保険料を支払う場合は特に、途中解約のケースもしっかり想定しておきましょう。

注意点③:満期時の元本割れリスクがある

注意点の3つ目は「満期時の元本割れリスクがあること」です。

学資保険の返戻率は100%以上とは限らず、元本割れが確実なものもあります。

また、満期時に受け取る金額が元本割れとなり、「聞いていた説明と違う」と紛争が起こったケースもあるのです。(参考:独立行政法人国民生活センター「紛争解決委員会によるADRの結果の概要 金融・保険サービス」)

学資保険に限らず、さまざまな金融商品で元本割れのトラブルは起こっています。

元本割れのリスクを含め、学資保険の契約内容は徹底的に確認しましょう。

注意点④:インフレリスクに対応できない

注意点の4つ目は「インフレリスクに対応できないこと」です。

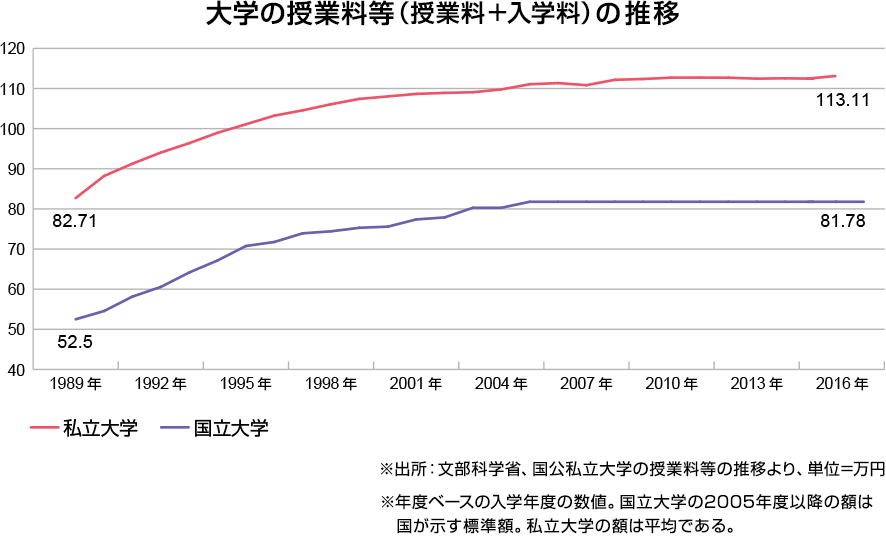

教育費はインフレが起こりやすい分野です。

実際、国立大学と私立大学の入学年度の授業料等をみると、約30年の間に高騰していることが分かります。

1989年~2016年の27年間

- 私立大学:約1.37倍(1年あたり約1.17%の増加)

- 国立大学:約1.56倍(1年あたり約1.65%の増加)

しかし、学資保険は契約の段階で返戻率が決まっているため、インフレに対応できません。

一方、株式はインフレに強いと言われており、リベ大も十分な投資期間が取れる場合には、貯蓄と投資で教育資金を準備することをおすすめしています。

注意点⑤:リスクに対して利回りが低い

注意点の5つ目は「利回りがリスクに対して低いこと」です。

実際に販売されている学資保険の返戻率を確認してみましょう。

▼学資保険の利回り資産表(2021年7月時点、払込は毎月行うものとして試算)

| 返戻率 | 支払総額 | 受け取り金額 | |

| 日本生命(ニッセイ学資保険) | 104.0% | 2,883,600円 | 3,000,000円 |

| ソニー生命(学資保険Ⅱ型) | 100.8% | 2,974,320円 | 3,000,000円 |

| フコク生命(みらいのつばさJ型) | 101.9% | 1,961,256円 | 2,000,000円 |

そんなに悪くないんじゃないかな?

例えば、月に13,350円ずつ18年間積み立て続けて、最終的に300万円を受け取れる学資保険(返戻率104%)の年間利回りを計算すると、約0.44%になります。

一方、銀行の普通預金や定期預金の金利を見てみましょう。

- 普通預金:0.001 〜 0.2%程度

- 定期預金(5年):0.002 〜 0.23%程度

これまでの4つの注意点(リスク)に対して、リターンが十分とは言いづらい利回りです。

もし、リスクを取ってでもお金を増やしたいなら、株式や債券などの伝統的な資産に投資することをおすすめします。

15年以上の長期投資を見込めるなら、全世界株式や米国株式への投資も、教育資金を貯める一つの手段となるでしょう。

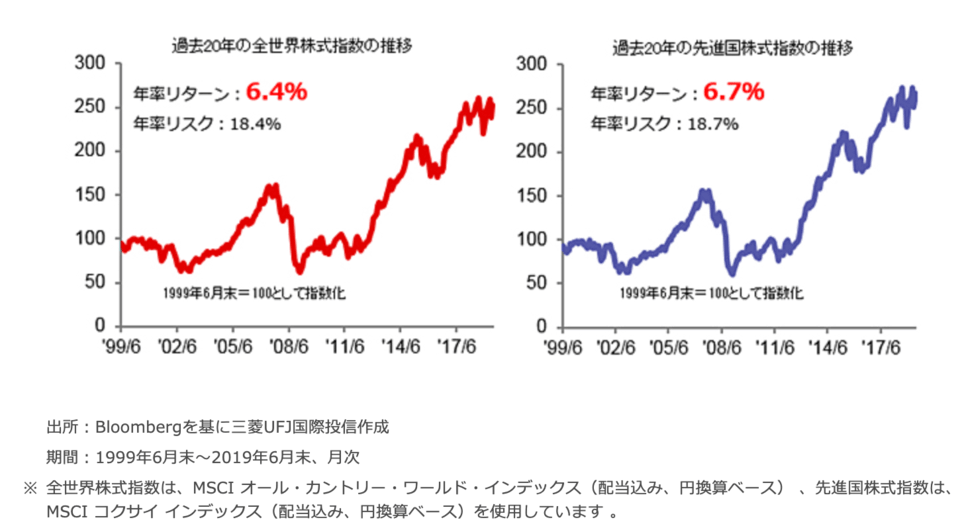

下記は、1999年〜2019年までの20年間の全世界株式指数と先進国株式指数の推移です。

- 全世界株式:約6.4%

- 先進国株式:約6.7%

過去の成績を参考に、上記のインデックスに連動したファンドに投資すれば、15年以上の長期投資が前提ではありますが、控えめに見積もって利回り4%は期待できそうです。

ちなみに、学資保険と先進国株式の運用をシミュレーションした結果を見てみましょう。

18年間、毎月1.3万円ずつ積立をした場合で比較しました。

学資保険

- 利回り想定:0.44%

- 18年間投資した場合の合計:約280万円

- 受取額:約292万円

- 増えた金額:約12万円

先進国株式に投資

- 利回り想定:4.0%

- 18年間投資した場合の合計:約280万円

- 受取額:約412万円

- 増えた金額:約109万円

もちろん株式投資にもリスクがあります。

しかし、リスクに見合ったリターンの可能性を考えると、チャレンジする価値は十分にあるでしょう。

重要なのは、リスクとリターンのバランスと、適切なリスクを取るということです。

学資保険に関するよくある質問と回答

今回は、以下7つの質問に回答していきます。

質問①:自分で資産運用ができるでしょうか?

投資に不安や抵抗を感じる人もいますが、ぼったくりの商品から身を守ったり、次の質問にもある適切なリスクを理解したりして知識を身につければ、皆さんでも資産運用をすることは可能です。

そのためにも、まず資産運用で得られる利回りの相場や、投資と投機の違いを学ぶことから始めましょう。

また、どうやって資産運用を始めたら良いか分からない人は、以下の動画と記事もチェックしてみてください。

関連動画

→ 【初心者向け】資産運用って結局どうすれば良いの?に対する具体的回答【超シンプルプラン】(アニメ動画)

質問②:投資にはリスクがありますよね?

投資にリスクはありますが、これまで解説してきた通り保険にもリスクがあります。

また、保険会社も顧客から預かったお金で運用しているため、学資保険を契約している皆さんも、間接的に投資をしているとも言えるでしょう。

皆さんが大切にすべきなのは「リスクを理解した上で、適切なリスクをとること」です。

そのためにも、リスクとは何か?今自分が取っているリスクは何か?自分が取れるリスク(リスク許容度)がどれくらいなのか?を理解することが重要です。

「適切なリスクのとり方」や「リスク許容度」に関しては、ぜひ以下の記事を参考にしてみてください。

質問③:いざという時に保障もあるので一石二鳥になりませんか?

契約者(親など)が死亡したとき、残りの保険料支払いが不要になるのを魅力的だと思う人もいるかもしれません。

例えば、受け取り金額が300万円の学資保険を見てみましょう。

- 18年間で288万円を支払う

- 満期では300万円が受け取れる

- 死亡時には払込が免除となる

上記の様な契約は受け取れるタイミングが違えども、契約者に不測の事態が起こった際に一定額を受け取れるという点では、掛け捨て生命保険と同じだと言えます。

しかし、300万円程度の保障なら、月々数百円の掛け捨て保険で済みます。

下記は、30歳の男性が300万円の保障を20年間つけた場合の、定期保険のシミュレーションです。

そもそも親が亡くなった場合の保障が目的なら、300万円程度では不十分なことが多いでしょう。

保険が目的なら、学資保険ではなく、掛け捨て生命保険で本当に必要な保障をつけましょう。

保険は起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。

質問④:保険は強制的に貯蓄できるのがメリットですよね?

強制的に貯金がしたい人は、学資保険よりも給与天引きの財形貯蓄がおすすめです。

上記は、すべて学資保険にはない特徴です。

財形貯蓄が導入されている会社で働く人限定の方法にはなりますが、学資保険を活用するよりも、安全かつ強制的に貯蓄ができます。

質問⑤:ネットや店舗でおすすめされているから、良い商品ではないのでしょうか?

学資保険に限らず、ネット上で保険をすすめる記事が多い理由のひとつは、紹介者が儲かるからです。

保険の無料相談や比較サービスを紹介して、実際に誰かが利用すると紹介料が受け取れるのです。

また、駅前やショッピングモールにある保険相談のお店に無料で相談できるのも、お店側が保険の販売手数料を受け取れるからです。

もちろん無料相談でも、心から良いと思った商品を提案しているお店もあります。

一方で、保険の販売手数料である「儲け」を重視した提案をするお店も少なくありません。

だからこそ、皆さんもおすすめされる理由や、お店の運営に必要な費用の出どころを考えるのが大切なのです。

質問⑥:学資保険は保険会社の儲けがないから、良い商品ではないのですか?

確かに、保険会社にとって利益の少ない、場合によっては赤字となる学資保険もあるでしょう。

しかし、学資保険は典型的なドアノック商品と呼ばれており、「子どもが生まれたら学資保険!」というイメージを利用した商品なのです。

人間は、一つ商品を買うと追加で商品を買う心理的ハードルがかなり下がります。

この心理を利用して、最初から儲かる商品ではなく、儲けが少ない商品から購入させる典型的な営業法があるのです。

保険も同じで、ひとたび学資保険を契約すると、他の保険もおすすめされることは少なくありません。

そもそも学資保険で儲からなくてもOKってことか。

「最近の学資保険は利回りが低いので、こちらの商品がおすすめです。」などと言って、皆さんには不要な保険を提案してくる可能性もあるのです。

- 貯蓄型保険

- 個人年金保険

- 外貨建て保険/変額保険

つまり、学資保険は他の不要な商品を提案するための糸口にすぎません。

「保険会社の儲けが少ない商品=良い商品」と思い込み、安易に契約しないようにしましょう。

不要な契約をしないためにも、よく使われる営業トークについて知っておくと、お金を守る盾になってくれるはずです。

質問⑦:すでに契約しているので、解約しない方が良いでしょうか?

学資保険を解約した方が良いのかは、契約内容や契約年数、皆さんの資産状況などによってケース・バイ・ケースです。

そこで、学資保険を見直すときの確認ポイントと損切りの考え方を紹介します。

- 契約年数

- 加入年数

- 保険金額

- 毎月の保険料

- 支払った保険料

- 解約返戻金

- 損する金額

それぞれの情報は保険証券で確認できます。

ただ、解約返戻金など一部の情報は記載されていないケースもあるので、その時は保険会社に問い合わせましょう。

では具体的な事例で、学資保険の見直しを検討をしてみます。

- 契約年数:18年

- 加入年数:3年

- 毎月の保険料:1.3万円

- 保険金額:300万円

- 支払った保険料:46万円

- 解約返戻金:36万円

- 損する金額:10万円

上記のように数字を確認したら、次は「学資保険の目的」を明確にしましょう。

もし貯蓄目的であれば、現在の預貯金やその他の金融資産などを考慮して、そのまま継続することも一つです。

一方で投資目的なら、株式や債券などの投資に切り替えた方が良いかもしれません。

現時点の解約返戻金36万円を初期投資額とし、加えて月の保険料1.3万円を年利3.4%で15年間運用すると、約364万円になります。

解約時は一時的に10万円の損失があったとしても、保険満期時の15年後には60万円以上の差になるのです。

目的に合うなら継続して、合わないなら他の道を考えてみたら良いんだよ。

目的と状況を照らし合わせて、皆さん自身で判断するのが大切です。

まとめ:学資保険の目的を再考し、教育資金を適切な手段で確保しよう!

今回は、はじめに学資保険の5つの注意点を解説しました。

- ①保険会社の破たんによる元本割れリスクがある

- ②途中解約による元本割れリスクがある

- ③満期時の元本割れリスクがある

- ④インフレリスクに対応できない

- ⑤リスクに対して利回りが低い

繰り返しになりますが、保険はそもそも起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。

保険に限らず、モノやサービスを購入・契約するときも目的を考えることが重要です。

保険目的なら、掛け捨ての生命保険に加入する方がコスパが良いでしょう。

貯蓄目的なら、安全性の高い預貯金がおすすめです。

また、投資目的なら、株式や債券への投資をおすすめします。

ちなみに子供の教育資金を調達するなら、リベ大は安全性と確実性を考慮して、15年以上の投資期間が取れる場合は、貯金と投資で備えることをおすすめしています。

子育てには、一人あたり3,000万円が必要と言われるほどお金がかかります。

そのため、まずは家計を見直し、支出をしっかり抑えることが大切です。

通信費や光熱費など、金額の大きい固定費の削減から取り組んでいきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「家計を見直して貯める力を鍛えたい!」という人に読んでほしい記事がこちら!