こんにちは、こぱんです!

リベ大では、経済的自由を目指すために、支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

情報を発信していく中で、これまで数多くの質問をいただいてきましたが、今回は保険に関する以下の質問に回答していきます。

- 保険の種類:貯蓄型保険

- 保険料:月1万円

- 支払累計額:72万円

- 保険の継続期間:6年

- 解約した場合の返戻金:46万円程

- 差額(損失額):約26万円

- 満期までの期間:あと10年

結論から言えば、保険を解約すべきか?継続すべきか?の答えを出せるのは、本人だけです。

そのため、皆さんが自分の頭で考えて、解約・継続の判断ができるように、保険に対する考え方について解説します。

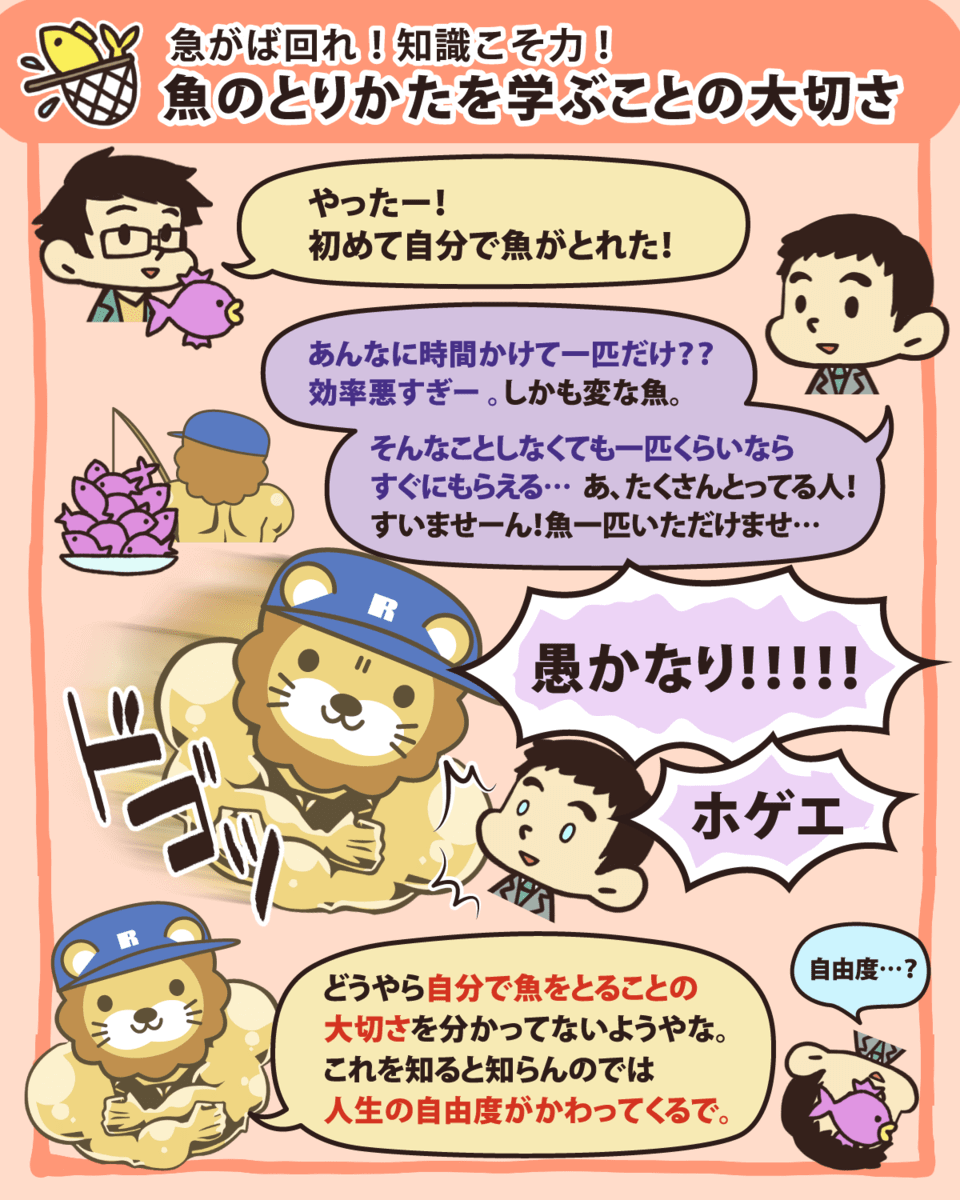

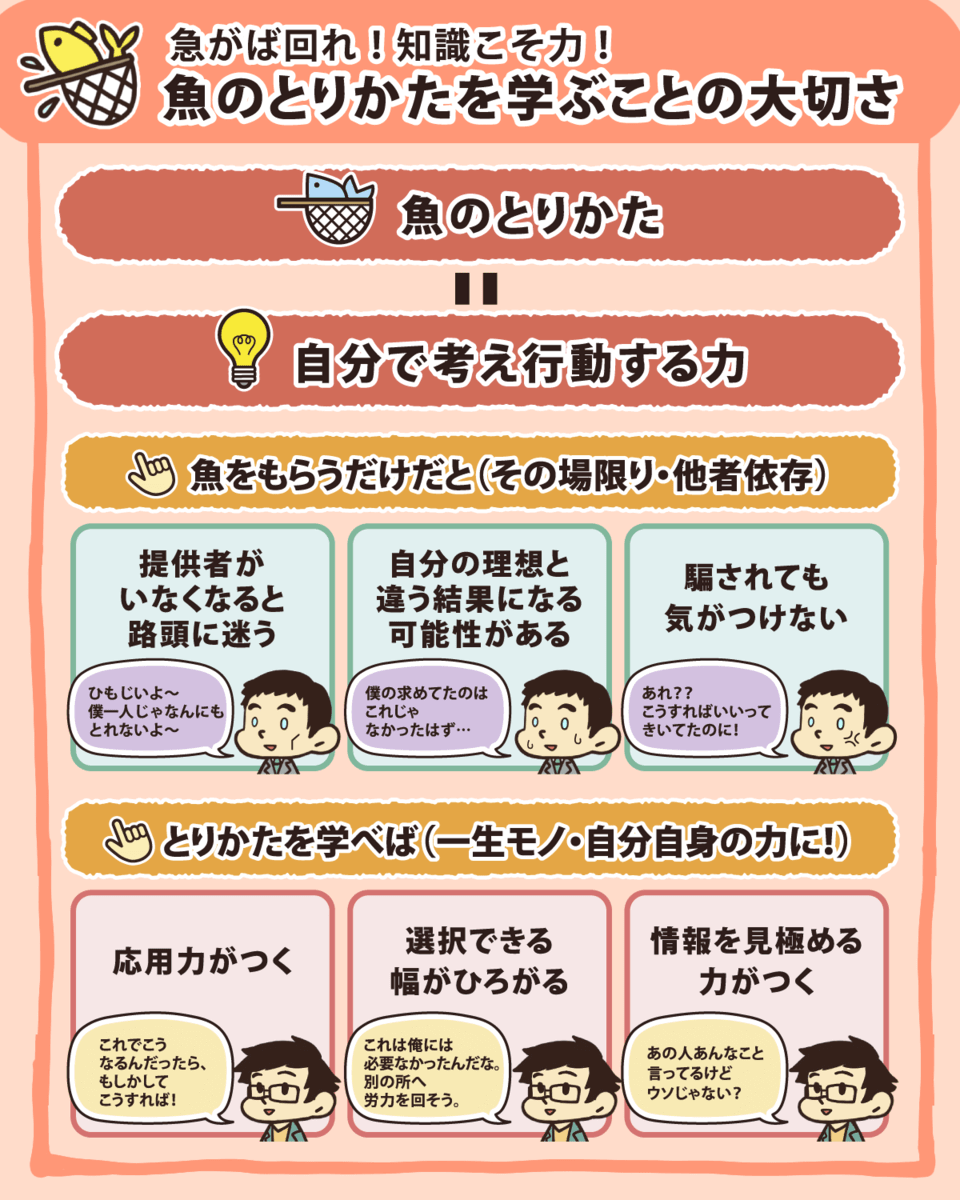

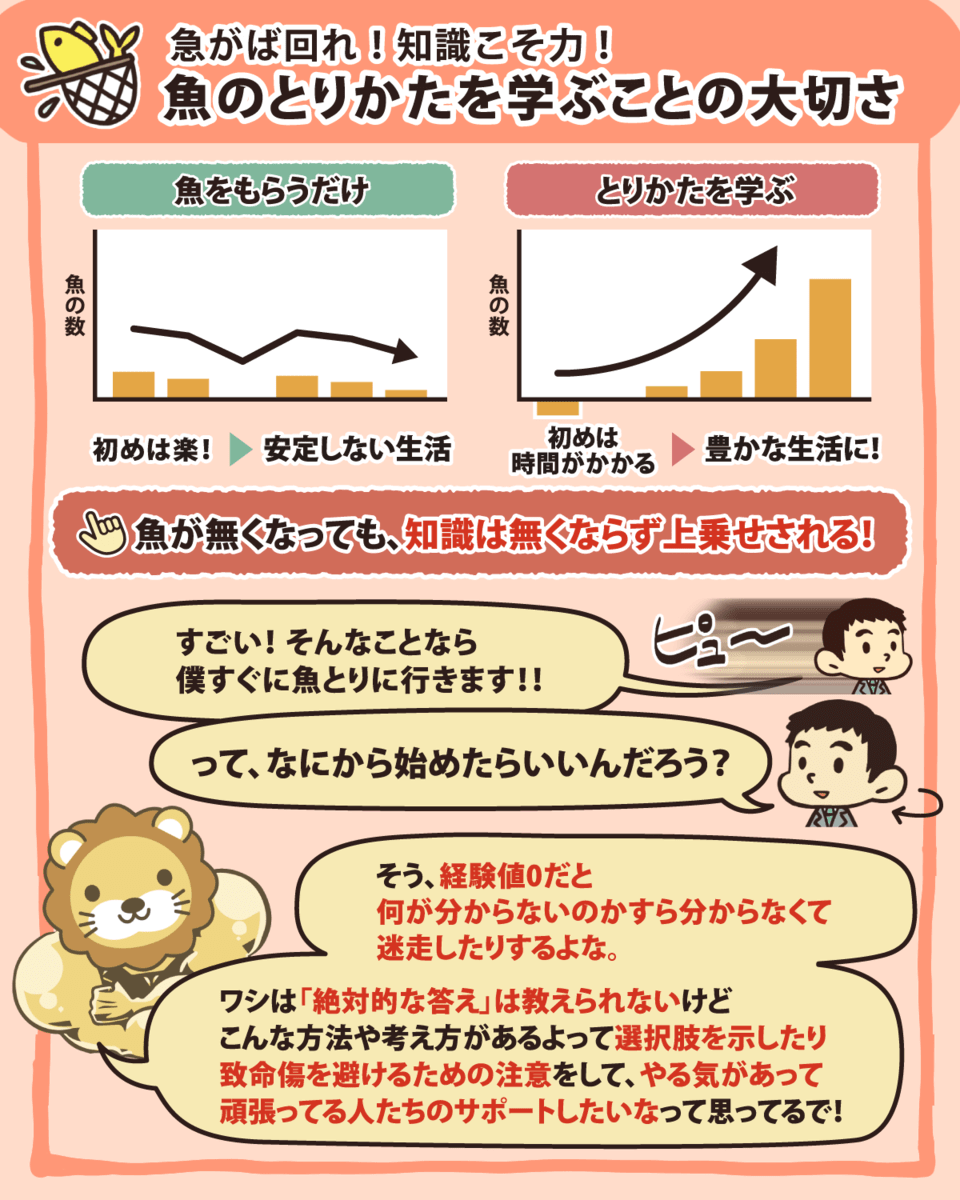

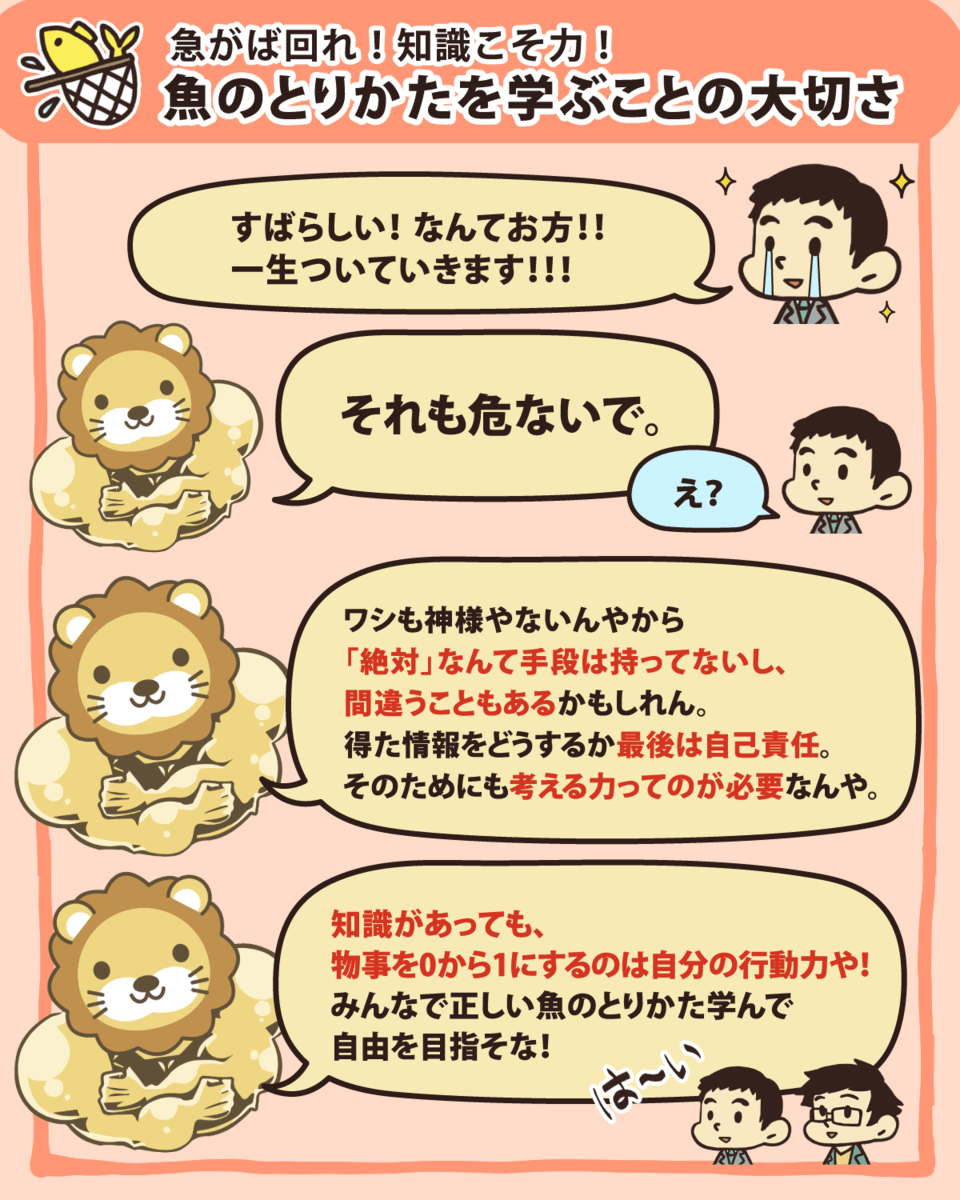

▼図解:「魚のとりかたを学ぶことの大切さ」

そもそも、普通預金や定期預金を解約する時に、元本割れに頭を悩まされる人はいません。

では、なぜ「貯蓄型」の保険に加入した多くの人が、質問者さんのような悩みを抱えているのでしょうか?

その理由の一つが、消費者に誤解や混乱を与える「貯蓄型保険」というネーミングなのです。

保険は保険

貯蓄は貯蓄

投資は投資

保険には保険としての役割があり、貯蓄や投資といった他の役割と混同してはいけません。

このシンプルな考え方を前提として、今回の記事では保険の見直し方をステップごとに紹介していきます。

- ステップ① 保険の役割を正しく認識する

- ステップ② 保険以外のリスクコントロール方法がないかを考える

- ステップ③ 継続か解約か判断する

目次

解説動画:【解約or継続どちらが正解?】解約すると元本割れする保険をどうするべきか?

このブログの内容は以下の動画でも解説しています!

保険見直しの3ステップ

ステップ①:保険の役割を正しく認識する

保険見直しの3ステップにおいて、このステップ①が最も重要です。

保険を解約するべきか?継続するべきか?の判断の前に、そもそも保険の役割を正しく認識できているのか考えてみましょう。

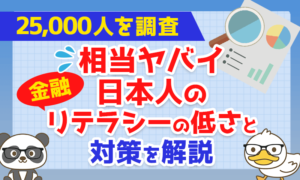

実は、日本人の半数近くは保険の役割を正しく理解していません。

2019年に、国が18歳~79歳の25,000人を対象に、大規模な金融リテラシー調査を実施しました。

金融リテラシーというのは、家計管理、税金、保険、資産運用など、お金に関する知識・判断力のことです。

多岐に渡る調査の中には、保険の役割について問う項目もあり、正答率は約50%でした。

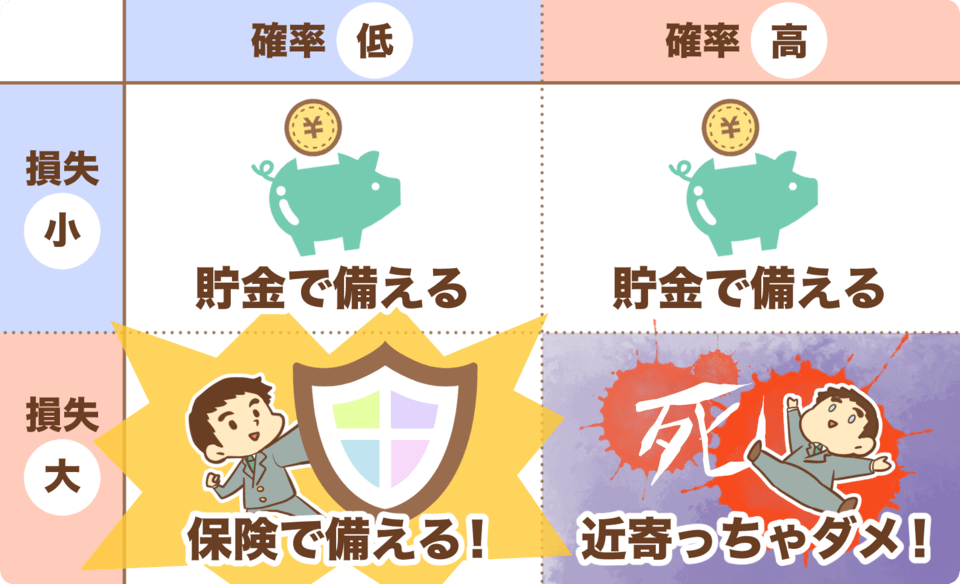

保険の基本的な働きに関する次の記述のうち、適切なものはどれ?

- リスクの発生頻度は高いが、発生すると損失が大きい場合に有効

- リスクの発生頻度は低いが、発生すると損失が大きい場合に有効

- リスクの発生頻度は高いが、発生すると損失が小さい場合に有効

- リスクの発生頻度は低いが、発生すると損失が小さい場合に有効

- 分からない

正解は「②リスクの発生頻度は低いが、発生すると損失が大きい場合に有効」です。

めったに起きないが、起きたら大変なことに備えるのが保険なのです。

調査では基本的な問題でさえ、2人に1人は回答できない状況が浮き彫りになりました。

それにも関わらず、保険大国ニッポンと呼ばれるほど、日本ではほとんどの人がなんらかの保険に入っています。

もちろん、しっかり計算して保険に入っている人もいるでしょうが、多くの人はあまり深く考えずに保険に加入しているのが実情です。

実際、保険に加入する理由を聞くと、以下のような声を聞くことは少なくありません。

- 社会人になったら保険に入るものだと家族や友人に勧められたから

- 周りの人がみんな入ってるから

- 入っておかないと何となく不安だから

自分が心配していることの発生確率

自分が心配していることが起きたらどの程度の損失が発生するか

客観的情報(数字)がないと、保険に加入すべきか判断ができません。

皆さんの中にも、何かしら医療保険や生命保険に加入している人は多いでしょう。

ご自身が加入している保険について、次のような質問に答えられますか。

- あなたが心配している病気にかかる確率は、何%ですか?

- あなたが心配している病気になった場合、いくら治療費がかかりますか?

- 治療費は、貯金や公的保険ではカバーできませんか?

- あなたが60歳までに死亡する確率は、何%ですか?

- あなたが死んでしまったら、誰がいくら損しますか?

先ほどの質問に、全て答えられる人は、ほとんどいないでしょう。

保険会社は、保険に加入しないと不安になるようなマーケティングに長けているので、保険の役割を正しく認識してなければ、加入してしまうのは仕方がないとも言えます。

しかし、この記事を読んでいる皆さんは、損をしないように保険の役割をしっかりと認識しましょう。

リスクの発生頻度は低いが発生すると損失が大きい場合に備えるためのもの

不安を小さくするためのお守りではなく数字で判断するためのもの

本質的に貯金目的で加入するものではない

「めったに起きないが、起きたら生活に大きなダメージがあることに備えるのが保険である」と理解しているだけで、皆さんの金融リテラシーはアップします。

また保険に加入するとしても、「不安だから」といった漠然とした理由ではなく、数字で判断して決めるものです。

もし保険の役割と貯蓄の役割を一緒くたにすると、保険本来の役割がわからなくなってしまいます。

ステップ②:保険以外のリスクコントロール方法がないか考える

めったに起きないすべての事態に備えることは不可能

繰り返しになりますが、リスクの発生頻度は低いが、発生すると損失が大きい場合に備えるのが保険の役割です。

例えば以下のケースでは、生命保険やガン保険の加入は必要でしょうか。

- 家族構成:夫(30歳)、妻(専業主婦)、小さな子供の3人家族

- 貯金:なし

- 30歳の男性が10年後にがんで死亡する確率:0.1%(1,000人に1人)

- 夫が亡くなった場合の妻子がもらえる遺族年金:月10万円強

上記のケースは、夫が亡くなれば妻子が路頭に迷う可能性があるため、「リスクの発生頻度は低いが発生すると損失が大きい場合」に当てはまりそうです。

しかし、だからといって保険に加入した方が良いとは一概に言えません。

めったに起きない事態すべてに備えることは不可能だからです。

- 隕石が落ちてくる

- 急に世界大戦が始まる

- 国が破綻して公的保険がなくなる

あまりにも発生頻度の低いことに備えていたら、いくら保険に入っても入り足りません。

リスクに備える方法は保険だけではない

リスクに備える方法は、保険だけではありません。

例えば、先ほどの家族の例では、もし夫が早くに亡くなってしまったら、妻は実家に帰って両親に助けてもらうという選択肢もあります。

保険に入る以外のリスクコントロールの方法は、無限にあります。

保険は、あくまでリスクコントロールの手段のひとつなので、保険ありきで考える必要はありません。

だからこそ、本当に保険に加入する必要があるかどうかを検討すべきなのです。

最終的にどのような保険に入るかは、皆さんのバランス感覚や生き方によります。

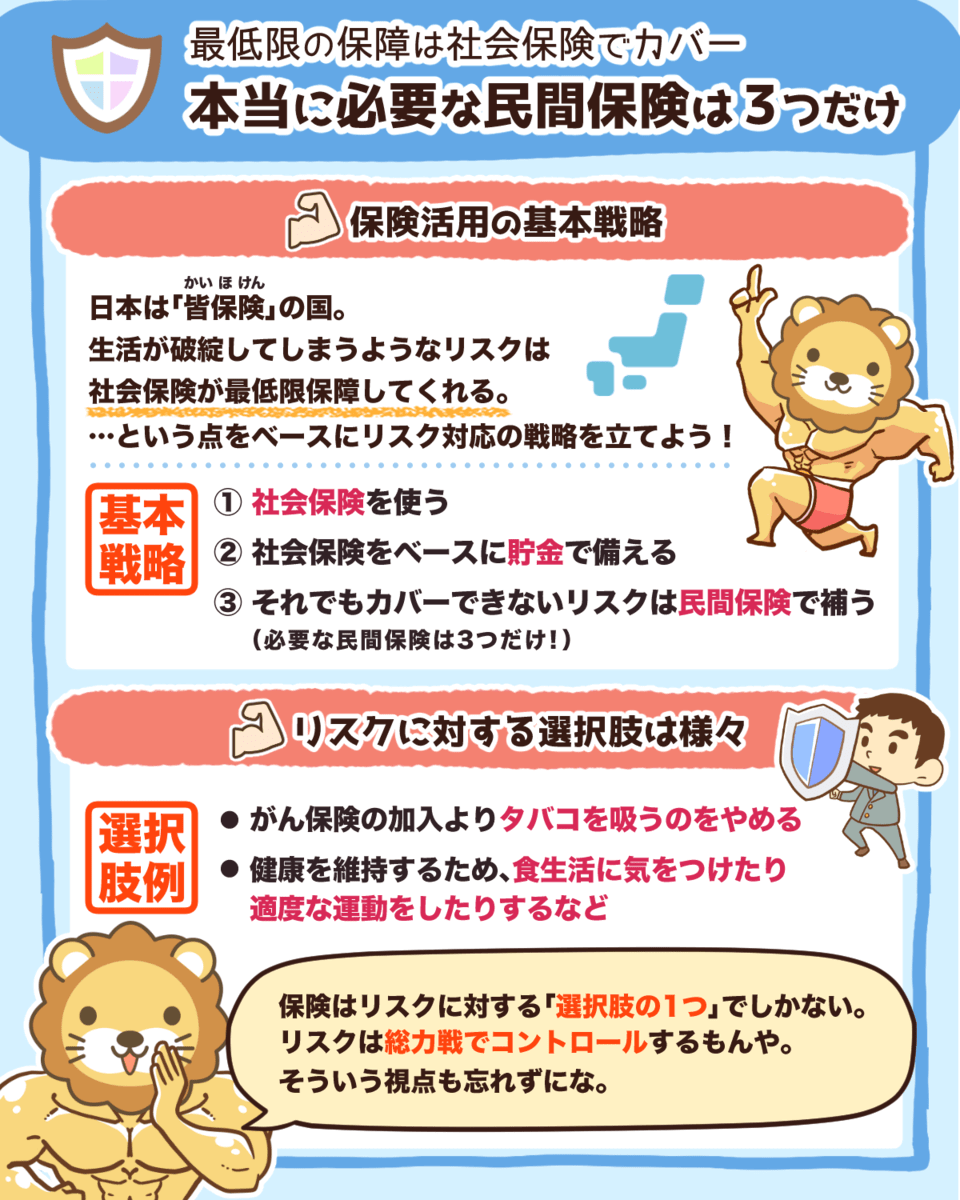

▼図解:本当に必要な民間保険は3つだけ!

ステップ③:解約か継続かを決断する

ステップ①と②で、しっかり自分の保険を考えることができれば、解約か継続かを自ずと判断できるはずです。

今回の質問者さんが、下記のケースに当てはまっていれば、現在加入している保険を継続すると良いでしょう。

保険の役割を正しく認識した上で、加入している保険内容が保険の役割として適切である。

保険に加入することが、リスクをコントロールする最適な方法である。

さらに、質問者さんのケースを、貯蓄目的と保障目的のそれぞれの目的別に整理してみます。

- 6年かけて71万円も積み立てたのに45万円しか戻ってこない(マイナス26万円)

- 貯金として機能しない保険商品にお金を積み立ててしまった原因を振り返る必要がある

- 年4.3万円(26万円 ÷ 6年)の割高な掛捨て保険に入ってしまったのだと諦めるしかない

- 一般的に貯蓄型保険では保障が足りないことに気づくべき

- 多くの場合貯蓄型保険では保障額が非常に小さい

- 貯蓄型保険では実際に保障が必要になる事態が発生してもカバーしきれない

質問者さんが加入している貯蓄型保険は、保険目的としても貯蓄目的としても、「帯に短し、襷に長し」で、役割が中途半端です。

貯蓄として使うにはお金が長期間拘束されて不自由

満期まで持っていた場合でも利回りが小さい

保険としての機能が弱い

もし、加入している保険が自分の目的に合わないと気づいたら、加入し続ける合理性は全くありません。

目的に合わない手段を取り続ける必要はないのです。

関連動画

→ 保険解約は損する? 得する? 解約すると元本割れする保険をどうするべきか 〜貯蓄型保険は解約して損切りする方がお得(マンガ動画)

まとめ:複雑な保険に目を奪われて目的を見失わないようにしよう

リベ大には、「保険を解約したいのですが、今解約すると赤字になります。どうすれば良いですか?」といった質問が毎日のように届きます。

ただ、保険を解約すべきか継続すべきかは、皆さんの置かれている状況や加入の目的によって答えが変わります。

だからこそ、今回解説した保険見直しの3ステップを参考に、皆さん自身のアタマで考え抜いて結論を出してください。

- ステップ① 保険の役割を正しく認識する

- ステップ② 保険以外のリスクコントロール方法がないかを考える

- ステップ③ 継続か解約か判断する

保険は、「発生頻度は低いが発生すると損失が大きい場合に備えるもの」です。

リスクの発生確率とリスクが現実化したときの損失の大きさを調べて、各自で判断しましょう。

「貯金でカバーできないか」「親族や友人を頼れないか」「リスクの発生確率そのものを減らせないか」など、保険以外の手段は存在しないか検討しましょう。

保険はリスクコントロールの手段のひとつに過ぎません。

ステップ①と②をしっかり考えると、解約か継続か判断できるはずです。

目的に合わない保険に加入し続ける合理性はありません。

複雑な保険に目を奪われて、目的を見失わないようにしましょう。

- 貯蓄が目的なら、預金をすべき。

- お金を増やしたいなら、投資を検討すべき。

- 保障が欲しいなら、純粋な保険を検討すべき。

人生を豊かにするためには、「お金にまつわる5つの力」が必要不可欠です。

皆さんの金融リテラシーのレベルが上がり、自分の頭でしっかり考え抜けるようになれば嬉しいです。

▼図解:お金にまつわる5つの力

もしかしたら、今回の保険見直し3ステップを参考にして、自分の保険を見直す途中でつまずいてしまう人もいるでしょう。

その時は、ぜひリベ大のオンラインコミュニティ「リベシティ」で相談してみてください。

実際に見直しをした先輩や、講師の方からもアドバイスが得られます。

また、見直しの過程で、自分の選択が間違っていたと気づき落ち込んでしまったという声も聞こえてきます。

ですが、皆さんが自ら気づけたというだけでも、大きく前進しているのです。

失敗しない人などいません。

失敗したと気づいたら、その時から軌道修正すれば良いのです。

以上、こぱんでした!

▼「保険を見直したい!」という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!