こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報を発信しています。

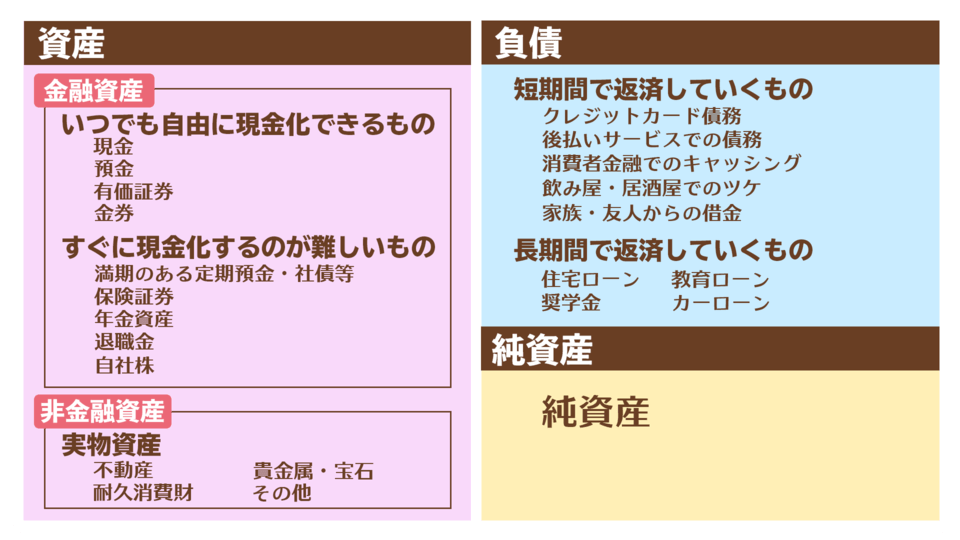

▼図解:貯める力

質問の答え、分かりますか?

質問1:お金持ちを目指すための、最初のステップは何だと思いますか?

質問2:お金持ちであり続けるための、重要なステップは何だと思いますか?

一つはお金の初心者に対する質問で、もう一つはお金持ちに対する質問です。

先ほどの質問の答えは、両方とも「現状の資産と負債を正しく把握すること」になります。

お金持ちを目指すにも、お金持ちであり続けるにも、正しい現状認識こそが全ての土台というワケです。

そこで、今回の記事は「家計の資産と負債の総点検」をテーマに以下の3つを解説していきます。

- 家計の資産を総点検する方法

- 家計の負債を総点検する方法

- 家計の純資産を把握する方法

「将来に向けて、家計の状態をしっかり把握したい!」と考えている人は今回の記事を参考に、家計の資産と負債を洗い出してみましょう。

なお、今回の総点検を実践すると、以下のような表(バランスシート)を作成できるようになります。

少し難しそうな印象を持つかもしれませんが、今回は初心者向けのテーマですので、分かりやすく解説します。

ある程度お金の知識に自信がある人でも、記事を読むことで自分の資産と負債の認識漏れに気づけるかもしれません。

家計の総点検ができれば、お金の悩みをFP(ファイナンシャルプランナー)に有料で相談しなくても、経済的自由への最初の一歩を踏み出せます。

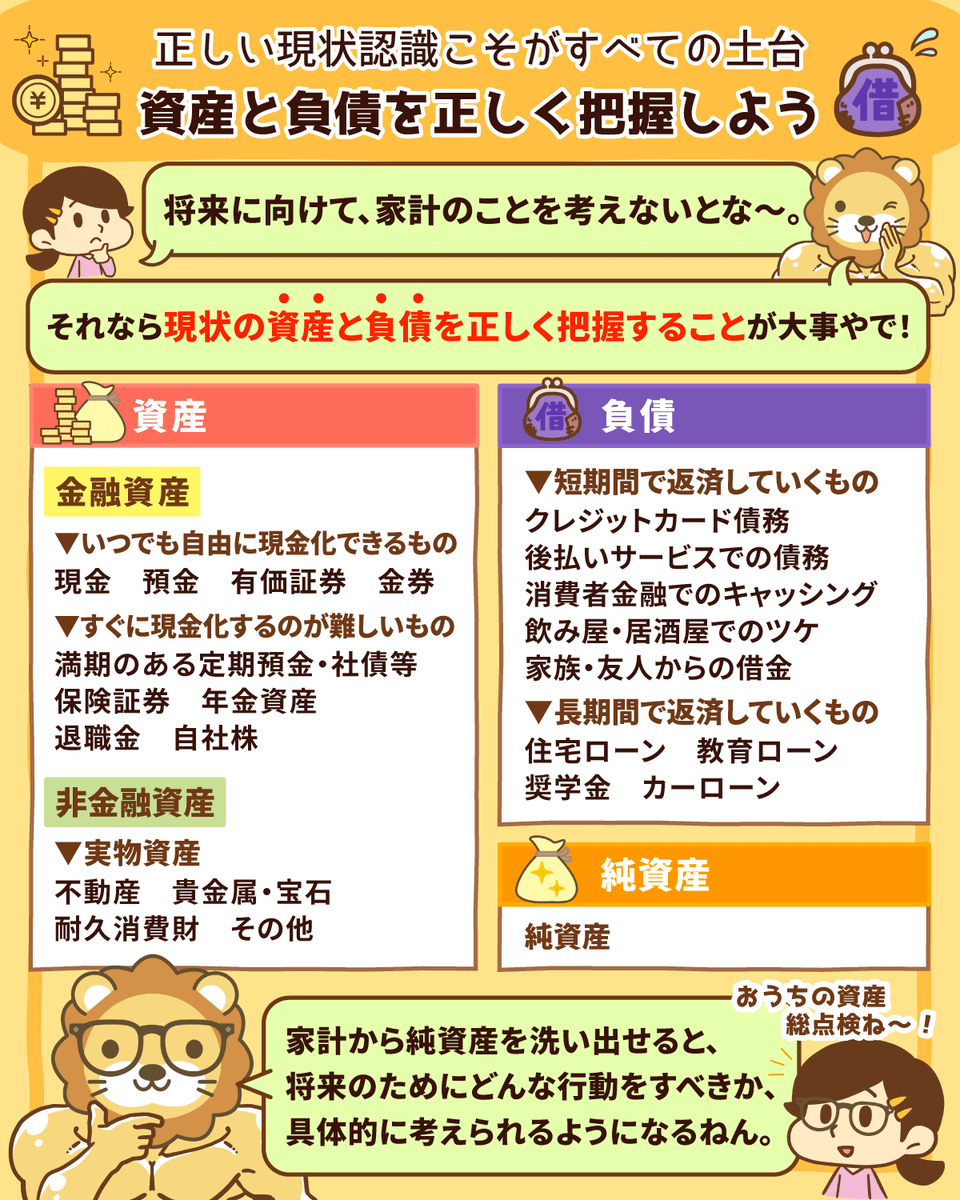

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:おうちの資産 総点検!

目次

解説動画:【初心者向け】まずはココから!自分の「資産」「負債」を完全把握しよう

このブログの内容は下記の動画でも解説しています!

家計の資産を総点検しよう

まずは、家計の資産について見ていきましょう。

- 家計の資産の分類について

- 家計の資産を洗い出す

資産の分類について

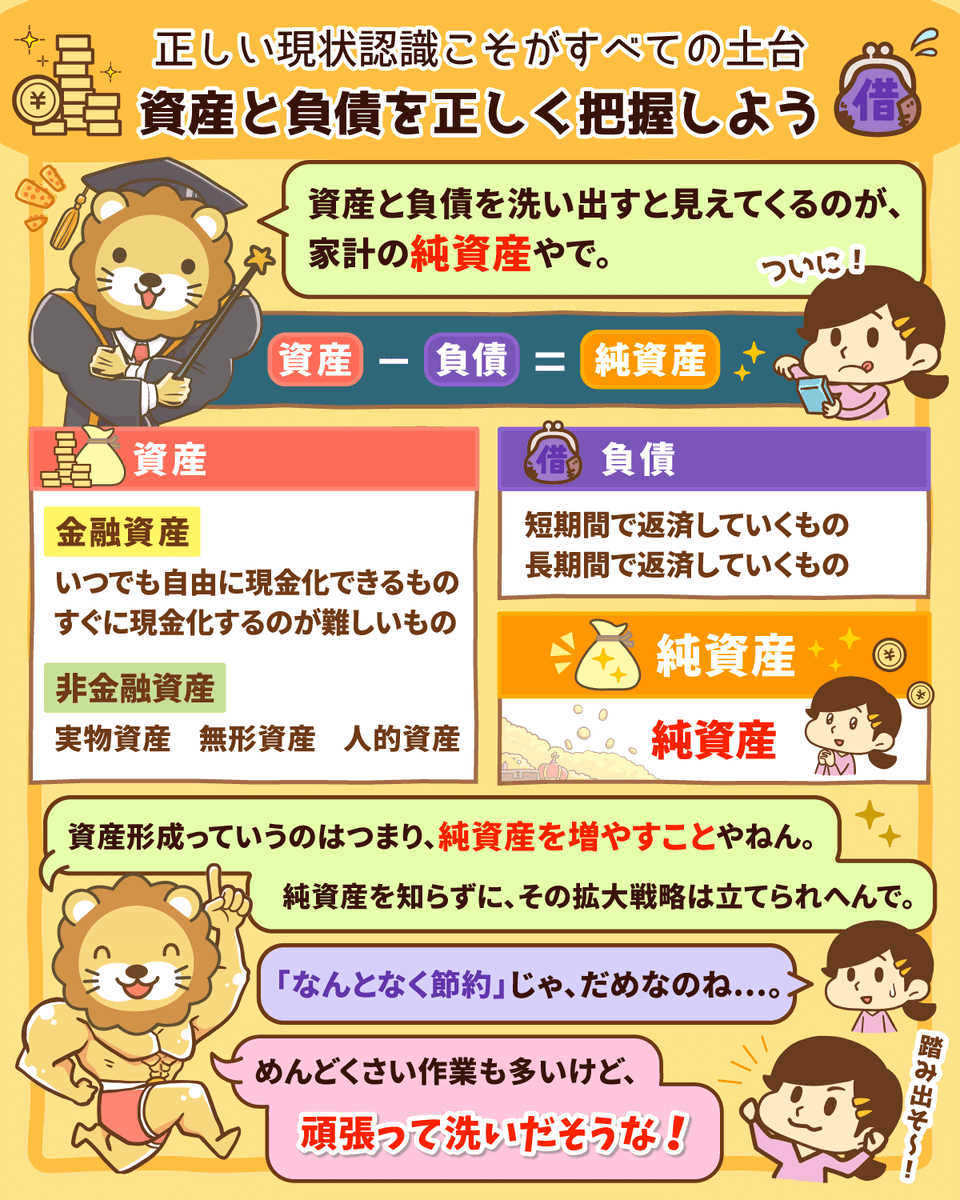

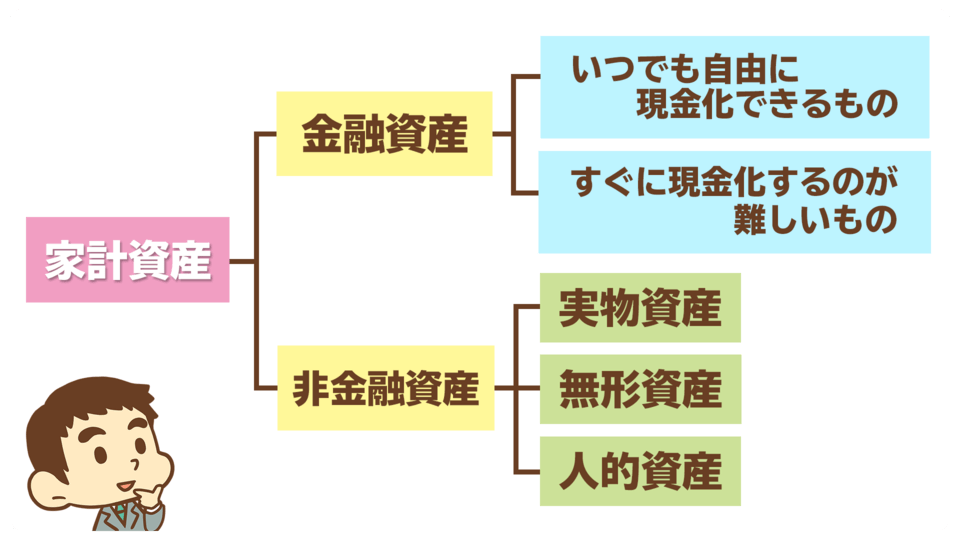

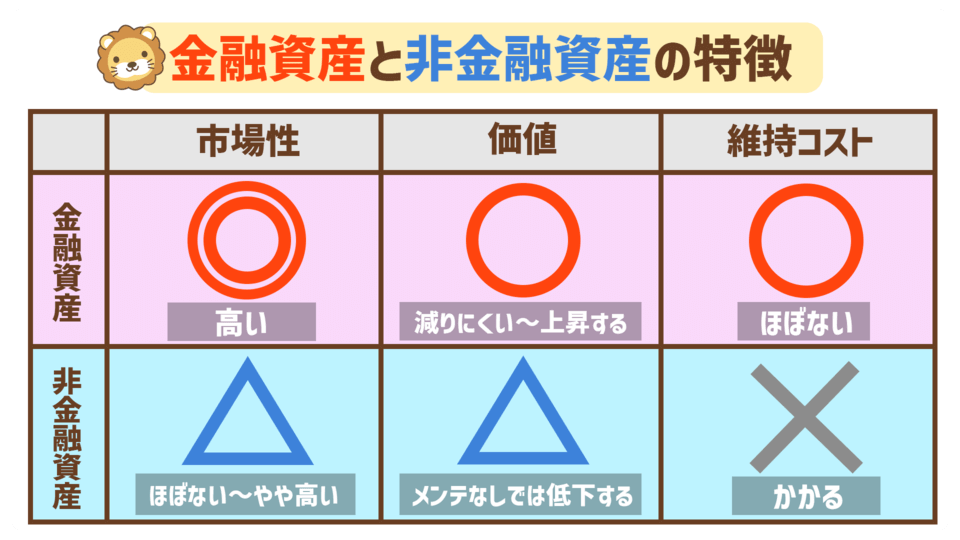

資産は金融資産と非金融資産に大きく分かれます。

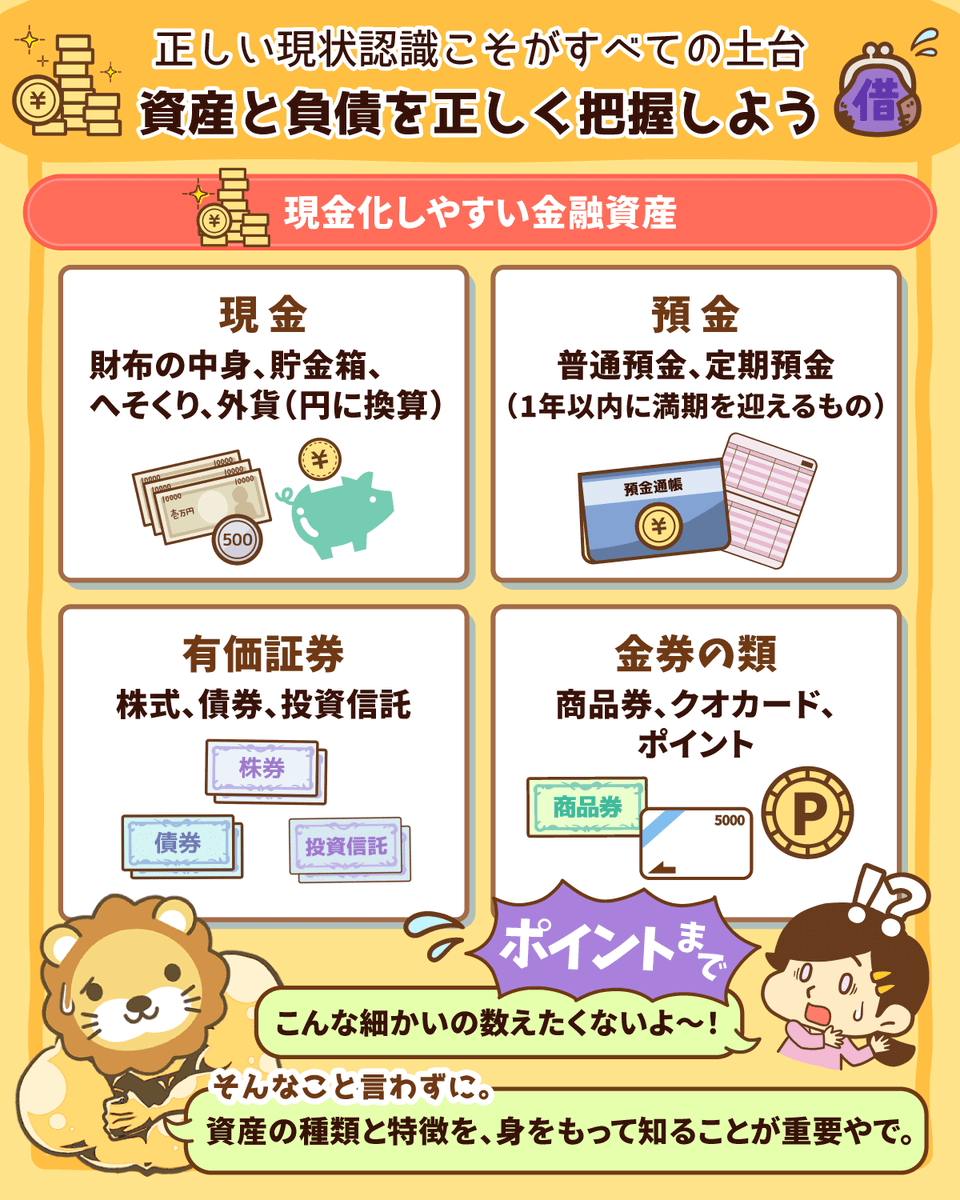

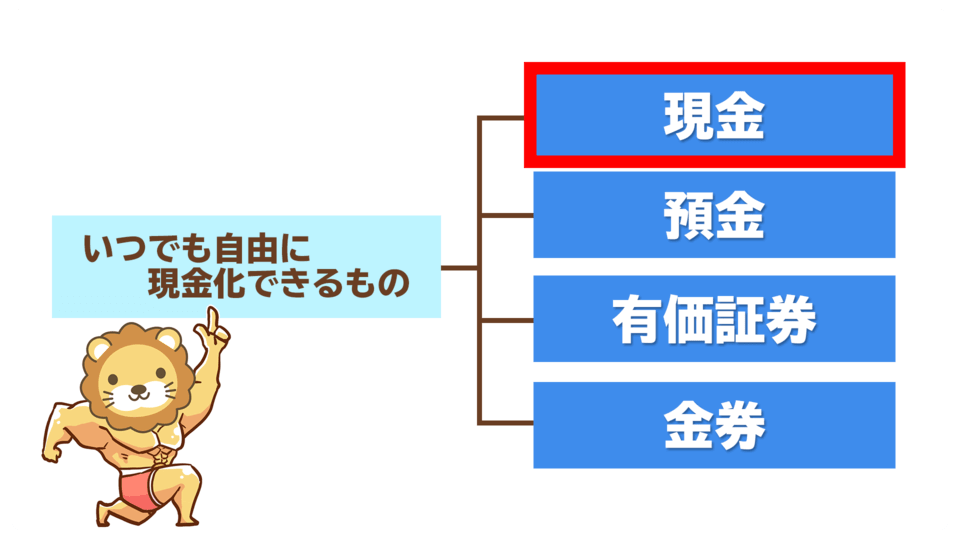

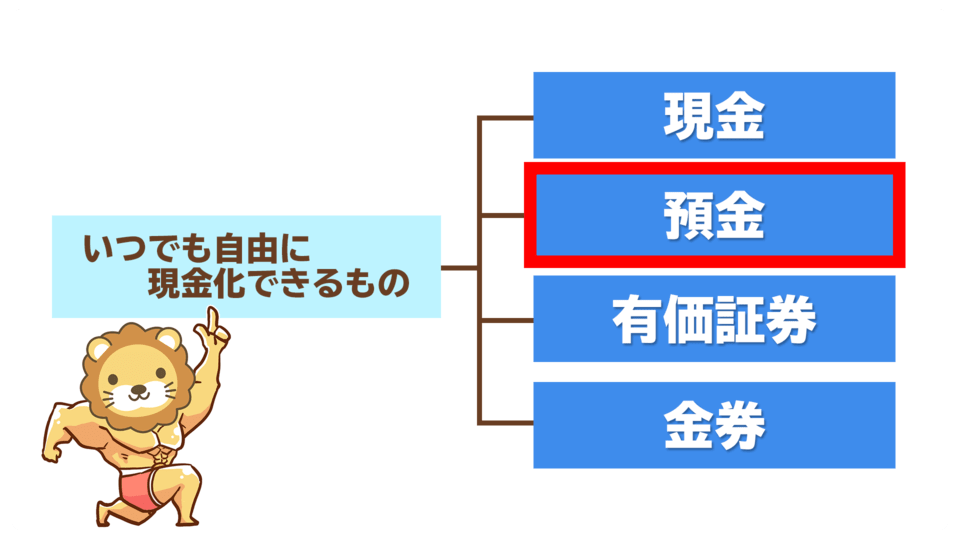

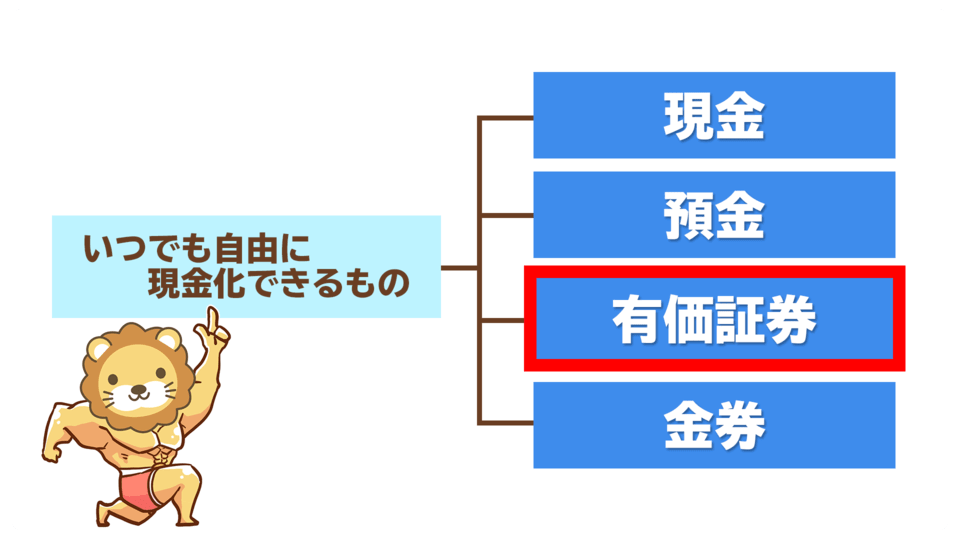

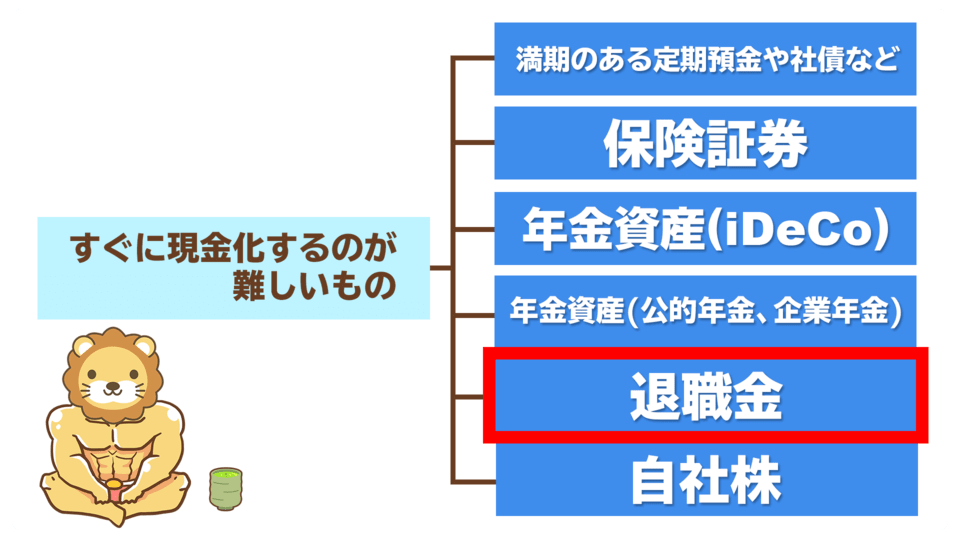

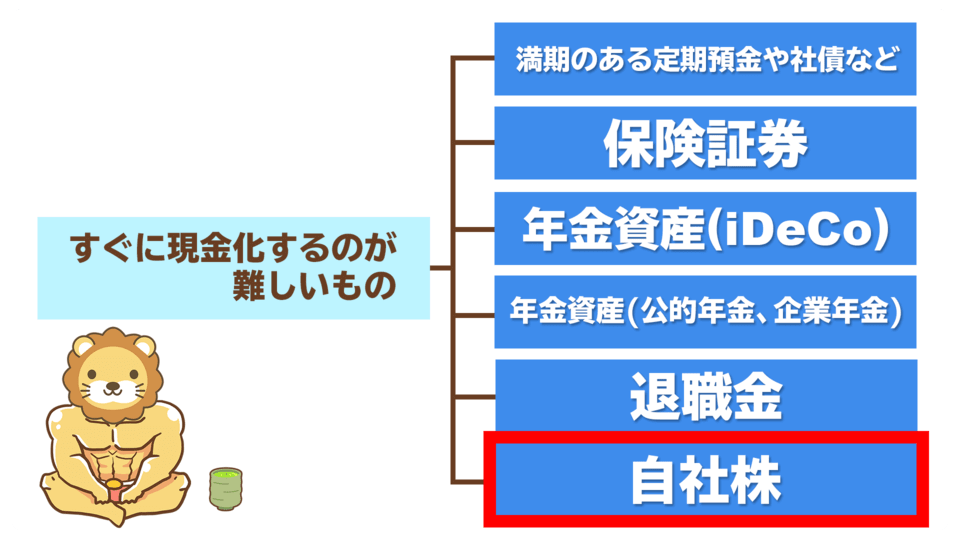

さらに金融資産は「いつでも自由に現金化できる資産」と「すぐに現金化するのが難しい資産」の2つに分類され、以下のようなイメージです。

金融資産①:いつでも自由に現金化できる資産

- 現金

- 預金

- 有価証券

- 金券

金融資産②:すぐに現金化するのが難しい資産

- 満期のある預金や債券

- 解約返戻金のある保険証券

- iDeCoや公的年金、企業年金などの年金資産

- 退職金

- 自社株

非金融資産

- 実物資産 → 不動産や自動車、家具など

- 無形資産 → 特許権やSNSアカウント、ブログなど

- 人的資産 → 自分自身が働いて稼ぐ力や人脈など

市場性が高い。

→ 誰の目から見ても価格は明確で、基本的にいつでも自由に売買できる。

資産をメンテナンスしなくても資産価値は減少しにくく、価値は上昇する傾向にある。

→ 資産によっては利子や配当金を得られる他に、値上がり益が得られる。

保有するための維持コストが、ほぼかからない。

→ 保有していても邪魔にならない。

市場性がほぼない〜やや高い。

→ 買い手によって価格が変わり、買い手を見つけるのが難しい。

資産をメンテナンスしないと、価値は低下していく傾向にある。

保有するための維持コストがかかる。

資産の分類と特徴を把握したところで、それぞれの資産額を確認する方法を見ていきましょう。

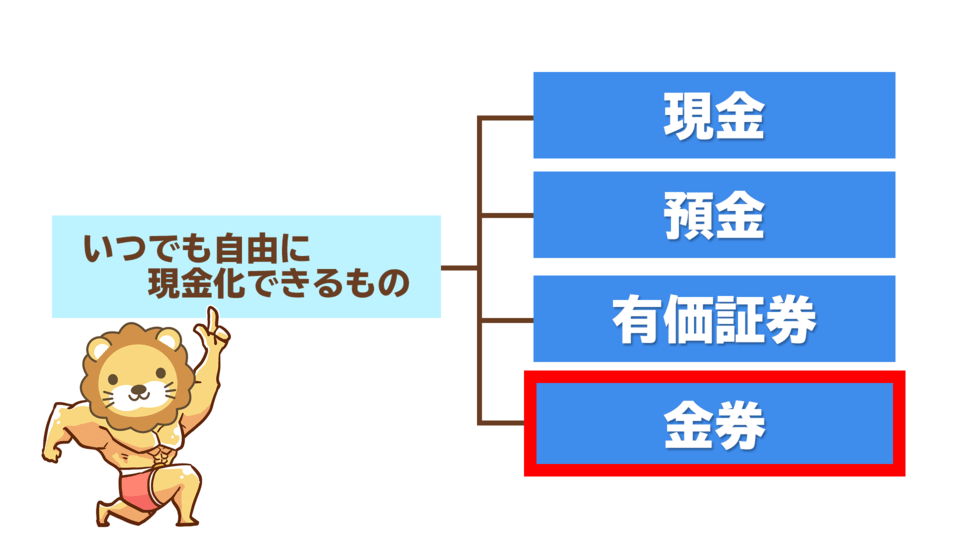

金融資産①:いつでも自由に現金化できる4つの資産

それでは、金融資産のうち「いつでも自由に現金化できる4つの資産」から見ていきましょう。

- 現金

- 預金

- 有価証券

- 金券

自由に現金化できる資産1:現金

いつでも自由に現金化できる金融資産1つ目は、現金です。

現金は「キャッシュ・イズ・キング」と言われることもあれば、一部の投資家からは「現金はゴミ」と言われることもあり、人によって扱い方が変わる資産です。

ご存知のとおり、現金には硬貨と紙幣があります。

財布の中身や貯金箱、へそくり含め、家にある全てのお金を数え上げましょう。

円に換算する場合は、直近の為替レートで計算しましょう。

為替レートは「ドル レート」のようにネットで検索すると、簡単に調べられます。

自由に現金化できる資産2:預金

いつでも自由に現金化できる金融資産2つ目は、預金です。

- 普通預金

- 1年以内に満期を迎える定期預金

預金の残高集計は一つにまとめず、銀行や家族の口座名義ごとに分けて集計しましょう。

なお、どこの銀行に口座があるのかを正確に整理しておくことは、もしもの時の相続対策に役立ちます。

自由に現金化できる資産3:有価証券

いつでも自由に現金化できる金融資産3つ目は、有価証券です。

- 株式

- 債券

- 投資信託

Webサイトや専用アプリを利用し、取引銀行や証券会社の口座にアクセスすれば、どの有価証券をいくら持っているかの確認はできるはずです。

自由に現金化できる資産4:金券

いつでも自由に現金化できる金融資産4つ目は、金券です。

- 商品券

- クオカード

- ポイント

金券は存在を忘れがちな資産なので、確実に集計してください。

「細かいものまで数えるのが大変!」と感じるかもしれませんが、今回はお金の勉強のつもりで頑張って数えてみましょう。

何が資産でどのような特徴があるのか、身をもって理解することは貴重な経験になるはずです。

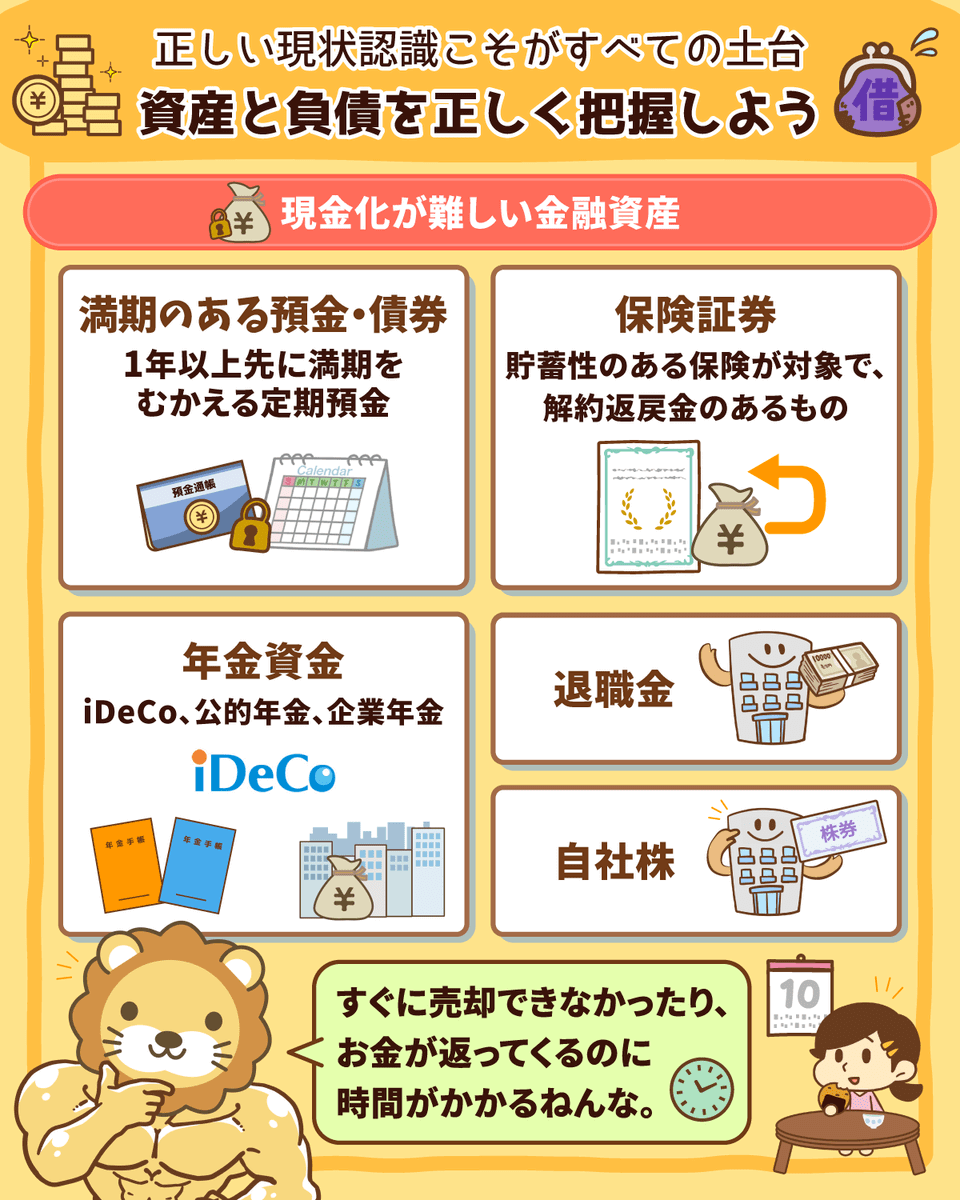

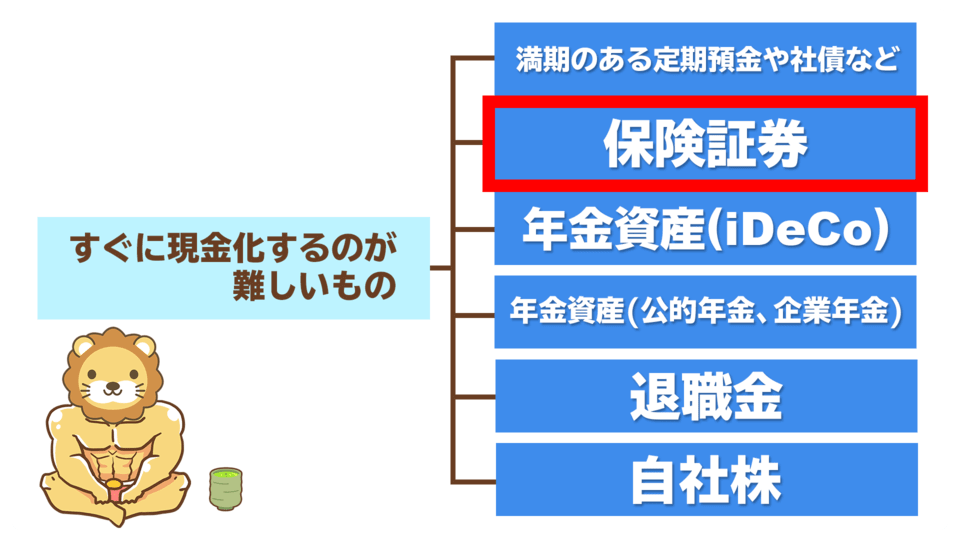

金融資産②:すぐに現金化するのが難しい5つの資産

続いては、金融資産のうち「すぐに現金化するのが難しい5つの資産」を見ていきましょう。

- 満期のある預金や債券

- 解約返戻金のある保険証券

- iDeCoや公的年金、企業年金などの年金資産

- 退職金

- 自社株

すぐに現金化するのが難しい資産1:満期のある預金や債券

すぐに現金化するのが難しい金融資産1つ目は、満期のある預金や債券です。

- 満期が1年以上先の定期預金や国債、社債など。

- 給与から天引きされる財形貯蓄。

満期が1年以上先だと、すぐに売却できなかったり、売却しようとすると損が出たりするため「すぐに現金化できない金融資産」の扱いとなります。

すぐに現金化するのが難しい資産2:保険証券

すぐに現金化するのが難しい金融資産2つ目は、保険証券です。

ここで言う保険証券とは、解約返戻金のある貯蓄型保険が対象となります。

現時点の解約返戻金の金額は、以下の2つの方法で確認しましょう。

- 保険契約時の解約返戻金の推移表を確認する

- 保険の営業担当に問い合わせる

なお、貯蓄型保険は15年や20年と長期間加入し続けないと元本割れするケースが多く、使い勝手はあまり良くありません。

貯蓄型保険について解説したリベ大の動画や記事があるので、ぜひ参考にして理解を深めていきましょう。

すぐに現金化するのが難しい資産3:年金資産

すぐに現金化するのが難しい金融資産3つ目は、年金資産です。

年金資産には大きく3つあり、以下の方法で残高を確認できます。

- iDeCo(イデコ)

→ 証券会社等のサイトで、残高の確認ができる。 - 公的年金

→ ねんきんネットや年金定期便のハガキで、残高の確認ができる。 - 企業年金

→ 会社の就業規則や給与規則などをもとに、残高の推計ができる。

→ もし分からなければ、会社の人事部担当者に確認する。

年金資産は、皆さんの老後を支える貴重な資産ですが、基本的に老後にならないと使えません。

すぐに現金化するのが難しい資産4:退職金

すぐに現金化するのが難しい金融資産4つ目は、退職金です。

退職金制度がある企業に勤めている人は「現時点で退職したとすると、支給額はいくらか?」をしっかり把握しましょう。

- 勤務先の就業規則で確認する

- 人事部に問い合わせる

すぐに現金化するのが難しい資産5:自社株

すぐに現金化するのが難しい金融資産5つ目は、自社株です。

大企業に勤務し、従業員持ち株会に加入している人は、自社株の評価額を確認しておきましょう。

自社株の評価額の確認方法は、以下を参考にしてください。

- ①持ち株数:勤務先が発行する明細書で確認する

- ②最新の株価:ネットで検索して調べる

意外と自社株の存在を忘れがちな人が多いので、必ず資産に集計しましょう。

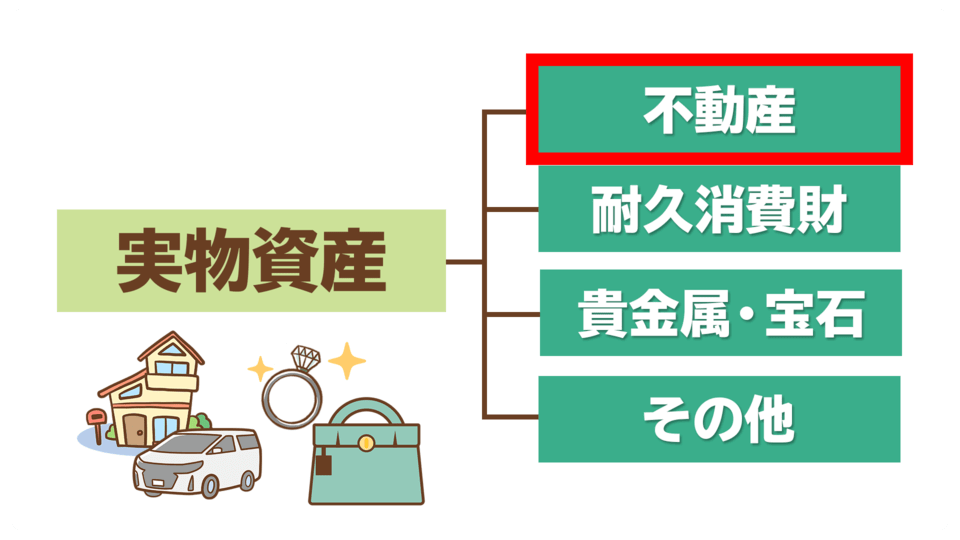

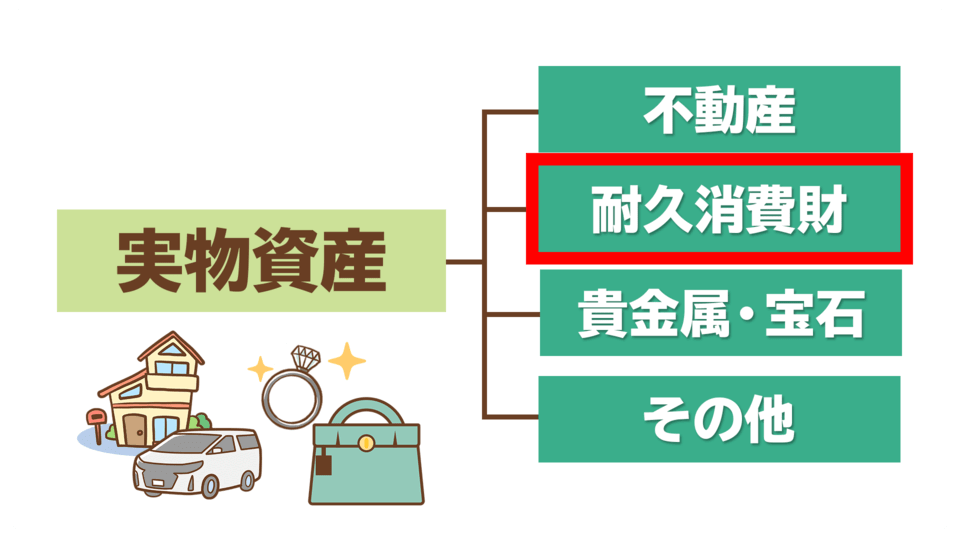

非金融資産①:実物資産

実物資産は以下の3つです。

- 不動産

- 耐久消費財

- 貴金属・宝石類とその他の実物資産

実物資産1:不動産

実物資産1つ目は、不動産です。

マイホームや賃貸用不動産を所有している人は、時価を調べてください。

- 不動産会社に査定依頼し、確認をする。

→ 不動産会社3社ほどに査定を依頼し、平均額を算出すると適正価格付近になる。 - 類似物件の価格をもとに推計する。

→ 自宅の付近で売り出されている物件を参考にする。

「マイホームを売却する予定はないから」と、時価を把握していない人もいるでしょう。

しかし、多くの家庭においてマイホームは最も価値の大きな資産です。

マイホームの時価を把握することなく、正しい家計状況を把握するのは難しいと言えます。

以下の記事を参考にし、少なくとも3年~5年に一度は時価を把握しましょう。

実物資産2:耐久消費財

実物資産2つ目は、耐久消費財です。

耐久消費財とは、以下のようなものを指します。

- 自動車

- 家具

- 家電

- バッグ

耐久消費財は、生活の質を上げるために役立ちますが、基本的に時間が経てば経つほど価値は下がっていきます。

しかし、ある程度の価値は残るため、以下の方法でおおまかな価値を把握してみましょう。

- 自動車:査定業者に査定を依頼する。

- 家具や家電、バッグなど:中古買い取り業者のサイトやメルカリで調べる。

「誰にも売るつもりがないから価値を確認しなくても良いのでは?」と考える人もいるでしょう。

しかし、売却するかどうかに関係なく価値の把握は大切です。

価値を確認することで「こんなに資産価値がないものばかり買っていたのか…」と、気づくきっかけにもなります。

とはいえ、全ての耐久消費財を一つずつ調べて集計するのは労力が必要です。

「資産価値が1万円以上のものだけ集計する」というような、自分の中で何かしらの基準を設けましょう。

実物資産3:貴金属・宝石類とその他の実物資産

実物資産3つ目は、貴金属・宝石類とその他の実物資産です。

耐久消費財と同様で、買い取り業者のサイトや店舗などで市場価格の確認ができます。

- 宝石や宝飾品:ダイヤモンドやルビーなど

- 貴金属:ゴールドやシルバー

- 書画骨董品やブランド時計など

皆さんの中にも、あひるくんのように今回の説明が進むほど、資産の価値を把握しづらくなっていることに気づいた人もいるでしょう。

金融資産と比べ、実物資産の市場性が低いと言われる理由は以下になります。

買い手を見つけるのが難しいため

買い手によって買い取り価格が違うため

実物資産の価値は見えづらいので「いつの間にか資産価値のないものばかり買っていた」ということになりやすく、注意が必要です。

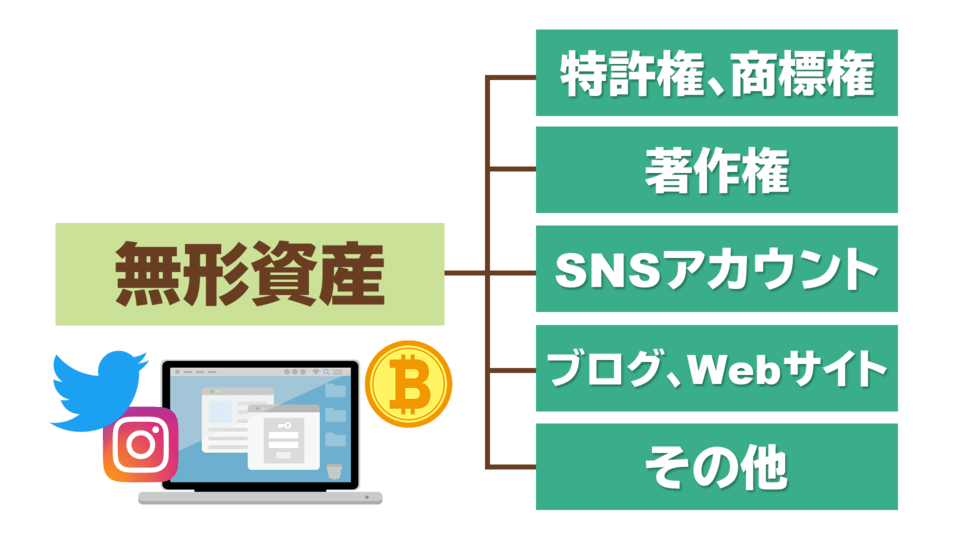

非金融資産②:無形資産と人的資産

金融資産と実物資産までチェックできれば、資産の洗い出しはほぼ完了です。

ここからは少し上級編として、非金融資産のうち目に見えない資産である無形資産と人的資産の2つを解説します。

- 無形資産

- 人的資産

目に見えない資産1:無形資産

目に見えない資産の1つ目は無形資産です。

以下のイメージ図に掲載されている資産にも、実際に市場価格がつきます。

- 特許権や商標権

- 著作権

- SNSアカウント

- ブログやWebサイト

SNSアカウントやブログなどの無形資産は、以下のようなイメージで売買サイトにて価格がついています。

- SNSアカウント:フォロワー数やインプレッション数に応じた価格

- ブログやWebサイト:毎月の利益の6カ月~24カ月分の価格

どのようなものがいくらで売り出されているのか、興味のある人は売買サイトを閲覧してみると良いかもしれません。

なお、近年流行している仮想通貨(暗号通貨)は、無形資産に分類されます。

2021年時点、アメリカでは仮想通貨を「耐用年数を確定できない無形資産」と扱っているようです。

(参考:ロイター「コラム:テスラのビットコイン投資、会計規則の矛盾浮き彫りに」より)

なお、仮想通貨に投資を行い億り人を達成した人がいます。

おそらく、その人は無形資産への投資に関して特別に優れた力があったのでしょう。

「目に見えるものだけが資産ではない」ことの好例とも言えます。

話を鵜呑みにせず、自分で判断していくことが大切です。

仮想通貨に対するリベ大の見解は、以下の記事で解説しています。

仮想通貨バブルでどんな人が稼げたのかを知っておくことも大切なので、ぜひ参考にしてください。

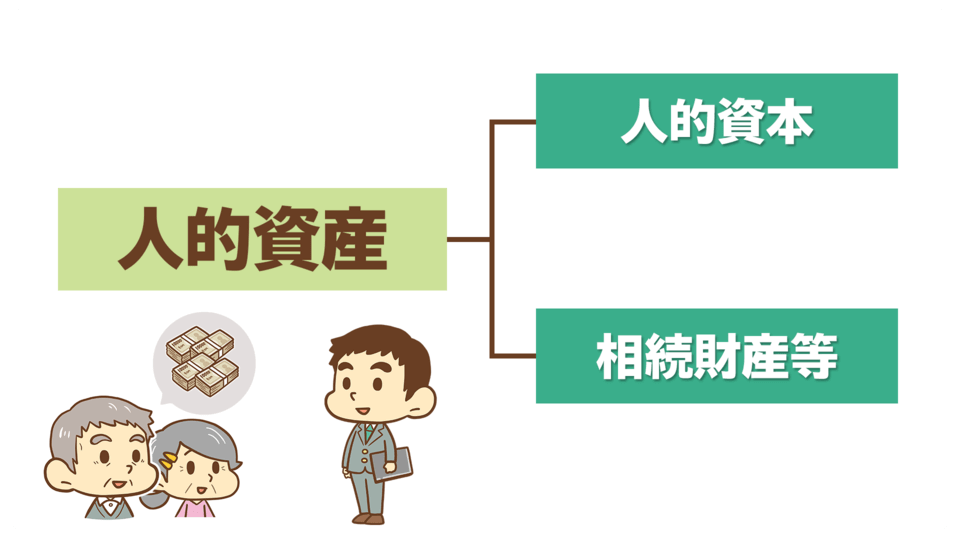

目に見えない資産2:人的資産

目に見えない資産の2つ目は人的資産です。

人的資産を一覧で見ると、以下のようなイメージで、人的資本と相続財産などの2つに分類されます。

人的資本は、いわゆる「自分自身が働いて稼ぐ力」のことで、多くの人にとって最大の資産です。

労働政策研究・研修機構の「ユースフル労働統計2020」によると、サラリーマンの生涯賃金はおよそ2億円~3億円になります。

- 大卒男性:2億7千万円

- 大卒女性:2億2千万円

※22歳〜60歳までの38年間勤務した場合を想定

上記データからも、資産の価値の大きさが分かるでしょう。

人的資本については以下の記事で詳しく解説しているので、ぜひ参考にしてください。

また人的資産には、人と人との繋がりの中から生まれる金銭的価値も含まれます。

- 親から住居費や、子どもの教育資金のサポートがある。

- 将来、祖父母からの相続財産をもらえる予定がある。

とはいえ、無形資産や人的資産は目に見えず、価格としての価値を把握しづらいという理由で軽視されやすい傾向があります。

無形資産や人的資産の市場価格を把握できたとしても、基本的に財産リストには載せないルールにもなっています。

なぜなら、把握した通りの金銭的価値を、将来確実に得られるかが不確定だからです。

日本で発売されているマネー本にも、現状は無形資産や人的資産の重要性を説明するものは多くありません。

しかし、無形資産や人的資産は目に見えないだけで、優良な投資先は数多く存在しています。

そのため、どのように無形資産や人的資産に投資し、価値を高めるかはお金持ちを目指す上では非常に重要です。

目に見えない大切な資産については以下の記事を参考にして、理解を深めていきましょう。

家計の負債を総点検しよう

ここからは、家計の負債について見ていきましょう。

負債の洗い出しまで終われば、皆さんの家計状況がハッキリと視覚化できるようになります。

- 家計の負債の分類について

- 家計の負債を洗い出す

家計の負債の分類について

資産と比べると負債の分類は非常にシンプルで、短期間で返済する負債と長期間で返済する負債の2種類に大きく分けられます。

短期間で返済する負債:1年以内に支払う負債

- クレジットカード債務

- 後払いサービスでの債務と消費者金融からのキャッシング

- 飲み屋・居酒屋でのツケや家族・友人からの借金

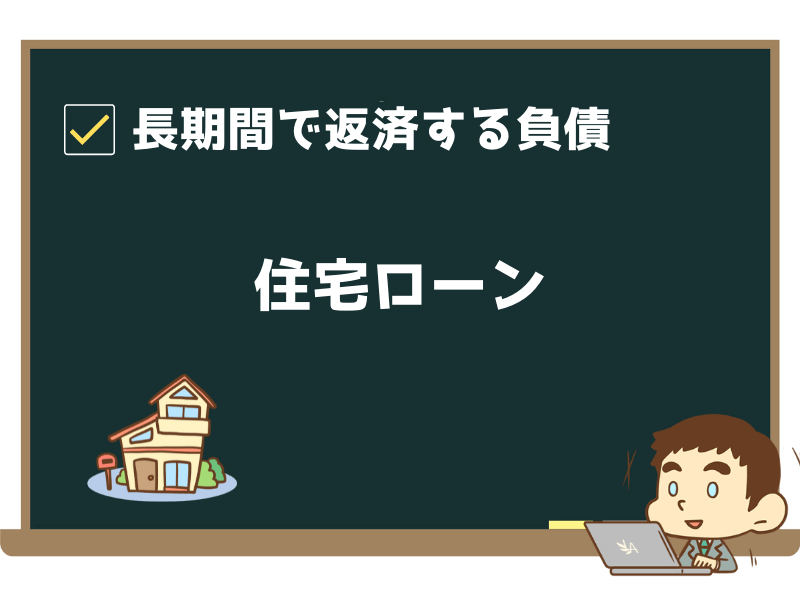

長期間で返済する負債:1年以上かけて支払う負債

- 住宅ローン

- 奨学金や教育ローン

- カーローン

短期間で返済する負債

短期間で返済する3つの負債を順番に見ていきましょう。

- ①クレジットカード債務

- ②後払いサービスでの債務と消費者金融からのキャッシング

- ③飲み屋・居酒屋でのツケや家族・友人からの借金

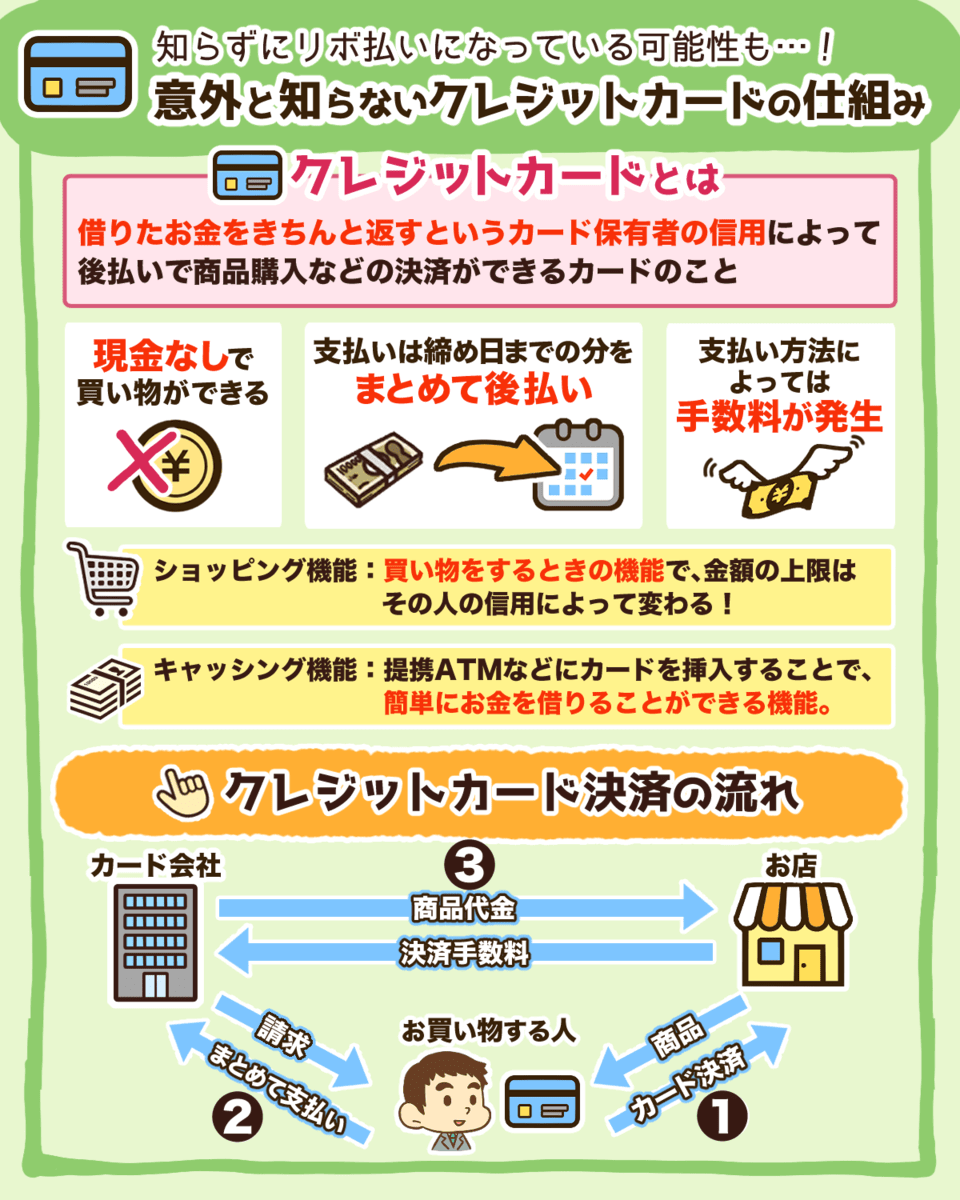

短期間で返済する負債①:クレジットカード債務

短期間で返済する負債1つ目は、クレジットカード債務です。

自分や家族の使っているクレジットカード全てを書き出します。

そして、カード1枚ずつWebサイトや専用アプリで「ご利用明細照会」を確認し、先月の使用分と直近の使用分の2つを合計してください。

- ①先月の使用分:支払額と支払日が確定している明細

- ②直近の使用分:支払額や支払日が未確定の請求予定の明細

上記の2つを合計すると、自分のクレジットカード債務が「184,397円」のように細かく把握できるようになります。

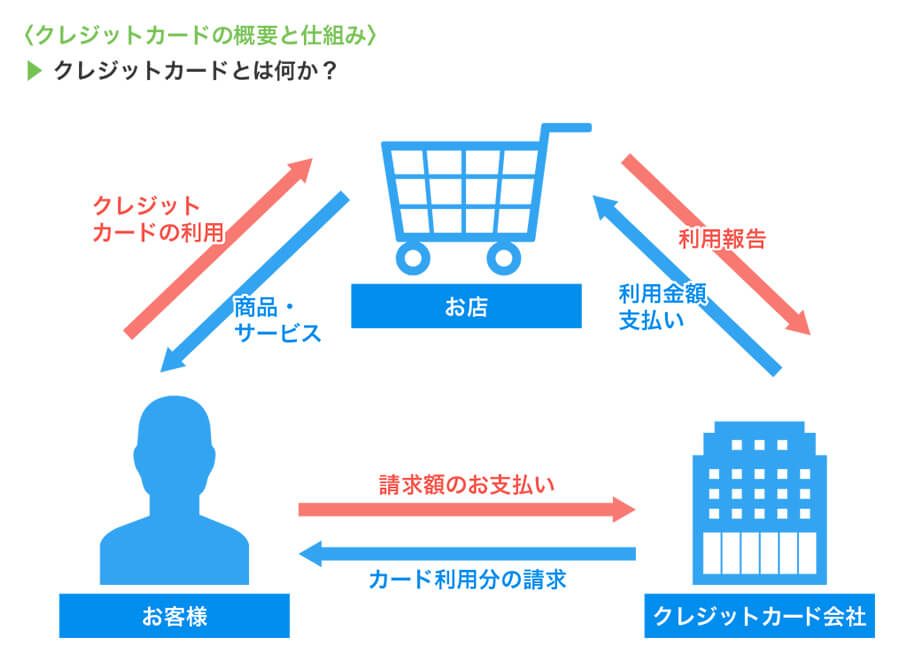

もしかしたら「クレジットカードは借金ではない」と考える人がいるかもしれません。

しかし、クレジットカードで買い物した場合、皆さんの口座からはすぐにお金が引き落とされていないはずです。

クレジットカード利用の流れや仕組みを確認してみましょう。

- 利用者:店舗から商品を購入する

- クレジットカード会社:店舗へ利用金額を支払う

- クレジットカード会社:利用者にカード利用金額の請求をする

- 利用者:クレジットカード会社に利用金額を支払う

上記の流れを見ると、買い物から一定期間はカード会社にお金を立て替えてもらっており、クレジットカード会社から見ると皆さんにお金を貸している状態です。

そのため、利用期間は短いですが、クレジットカードの債務は借金となるのです。

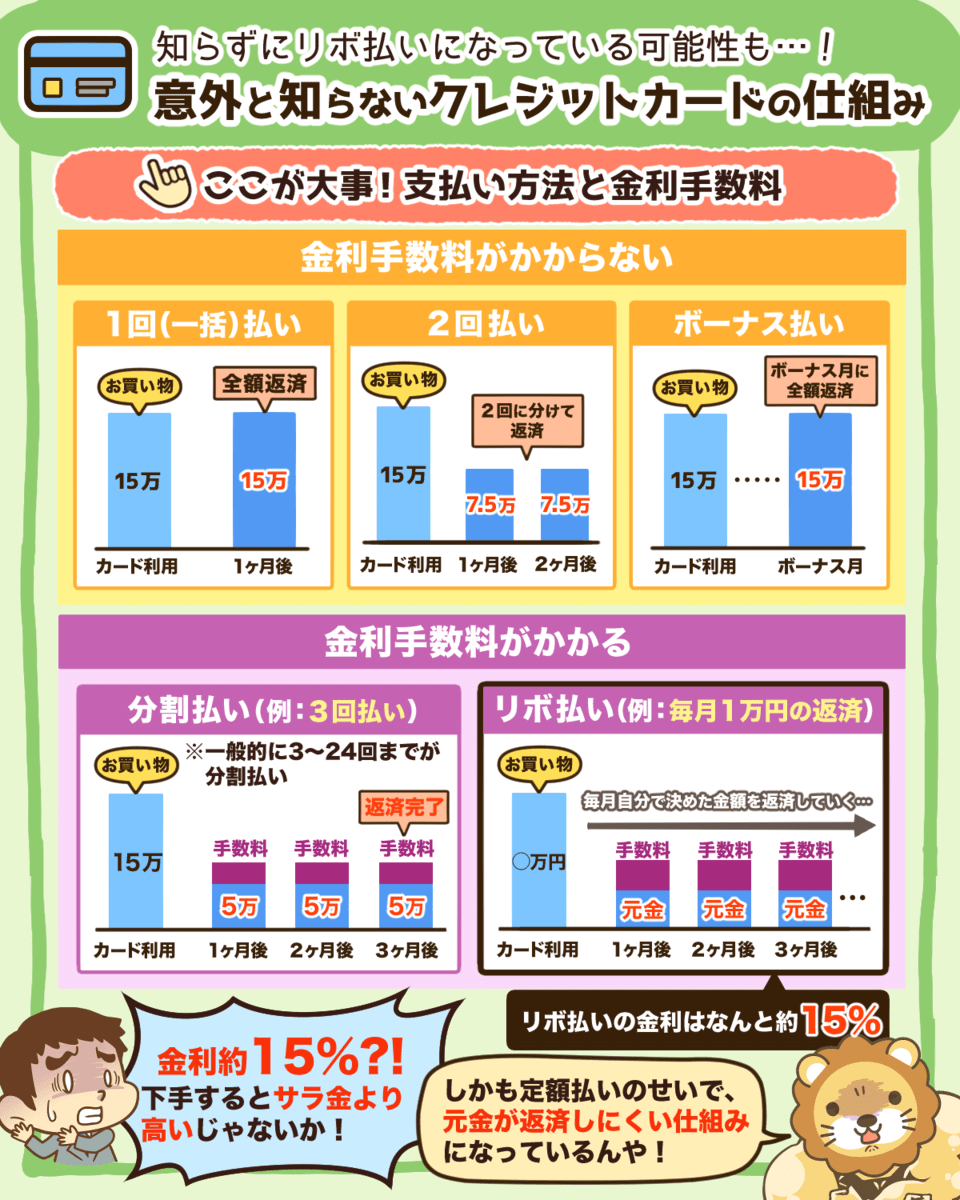

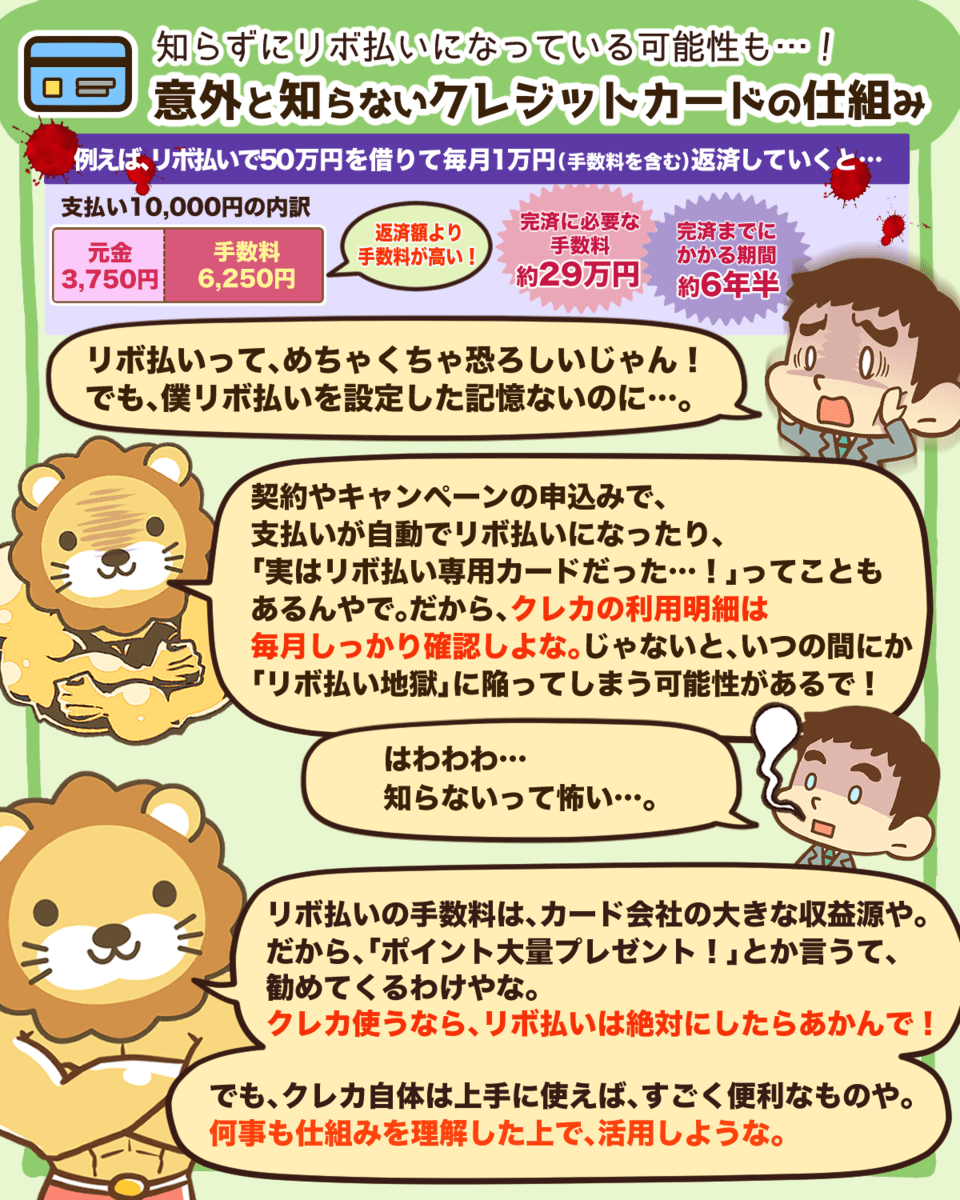

▼図解:意外と知らないクレジットカードの仕組み

支払いが何度か遅れてしまうと、個人信用情報に遅延情報が記載され、ローンの審査に通りづらくなる可能性も考えられます。

クレジットカード作成やローンの審査で利用される個人信用情報については、以下の記事で解説しているので、ぜひ参考にしてください。

短期間で返済する負債②:後払いサービスでの債務と消費者金融からのキャッシング

短期間で返済する負債2つ目は、後払いサービスでの債務と消費者金融からのキャッシングです。

後払い決済ができると最近話題の、BNPLサービス未払い残高を集計しましょう。

- メルペイスマート払い

- ZOZOTOWNのツケ払い

- ペイディ(Paidy)

名称がスタイリッシュなので、借金に見えにくいですが、BNPLサービスはれっきとした借金です。

「自分はきちんと返済するから大丈夫」と考える人がいる一方で、返済が滞ってしまう人も少なくありません。

BNPLサービスの利用者が支払う多額の利息で、後払いサービスそのものが成り立っていることは覚えていてください。

なお、消費者金融のキャッシングを利用している人は、利用先のWebサイトや借入明細書などで正確に数字を把握しましょう。

一般的に消費者金融のキャッシングは金利が高く、まっ先に返済すべきタイプの借金です。

以下の記事でキャッシングの知識や具体的な返済手順、金利のパワーについて詳しく触れているので、ぜひ参考にしてください。

短期間で返済する負債③:飲み屋・居酒屋でのツケや家族・友人からの借金

短期間で返済する負債3つ目は、飲み屋・居酒屋でのツケや、家族・友人からの借金です。

- 「マスター、今日のお代はツケでお願い!」という飲み屋での代金

- 友人に少し立て替えてもらった食事代

- 急な出費のため、家族や親戚から借りたお金

お金の貸し借りは親しい間柄ほど、詳細が曖昧になりやすいです。

以下をしっかり確認し、あらためて詳細を把握しておきましょう。

- お金は借りたのか?もらったのか?

- 返済期日はいつまでなのか?

- 返済金額はいくらなののか?

貸した人は詳細をハッキリ覚えているにもかかわらず、借りた人は覚えてないのがこの手の借金です。

お金の貸し借りは、人と人の信頼関係の上で成立していることを忘れないようにしましょう。

以下の記事では、お金の貸し借りで失う2つの大切なものと、失わないための対策を解説しているので、ぜひ参考にしてください。

長期間で返済する負債

続いては、長期間で返済する3つの負債を順番に見ていきましょう。

- ①住宅ローン

- ②奨学金や教育ローン

- ③カーローン

長期間で返済する負債①:住宅ローン

長期間で返済する負債1つ目は、住宅ローンです。

住宅ローン残高は、以下の2つの方法で正確に把握しましょう。

- 銀行から届く、借入金の残高明細書で確認する。

- マネーフォワードMEのような家計簿アプリと銀行口座を連携して確認する。

住宅ローンは、家計の中で最も大きな割合を占める借金です。

住宅ローンを利用している人で「現在の住宅ローン残高はいくらですか?」の質問にパっと答えられる人は、どのくらいいるでしょうか。

マネーリテラシーの高い人は、残高をすぐに答えられるくらい、ローン残高を定期的に把握する習慣が身についています。

すぐにローン残高を確認できる状態にしてある。

アプリや明細書を見なくても、誤差数%の範囲でローン残高を答えられる。

住宅ローン残高の把握が曖昧だった人は、ぜひこの機会に確認する習慣を身につけていきましょう。

なお、マネーフォワード MEは基本的に無料で使える、リベ大おすすめの家計簿アプリです。

銀行やクレジットカードと連携することで、自動でデータが集計され、収入や支出を一括で管理できます。

マネーフォワードMEには無料版と有料版がありますが、無料版でも十分活用できます。

関連動画

マネーフォワードME

自動で「お金の見える化」ができる無料の家計簿アプリ

- 電子マネーも、クレジットカードも、銀行・証券口座も、お金の出入りや残高もまとめて確認!

- 2,600以上の銀行・クレジットカード・電子マネー・ポイント等が連携!

- レシート撮影で、簡単に家計簿の入力完了!

長期間で返済する負債②:奨学金や教育ローン

長期間で返済する負債2つ目は、奨学金や教育ローンです。

奨学金と教育ローンのどちらも学費のための借り入れですが、契約者と返済義務を負う人が異なります。

- 奨学金:教育を受ける学生本人が借りて、学生本人が返済する。

- 教育ローン:教育を受ける学生の保護者が借りて、保護者が返済する。

- 奨学金の情報をネットで閲覧できるサービス「スカラネット」で確認する

- 日本学生支援機構に電話で問い合わせる

- 奨学金返還証明書を発行してもらう

長期間で返済する負債③:カーローン

長期間で返済する負債3つ目は、カーローンです。

「J.D.パワー2018年日本自動車セールス満足度調査」によると、新車購入時に現金払いを選択する人は減少傾向にあり、ローンやリースを選択する人が増えているそうです。

カーローンを利用している人は、ローン残高を忘れずに集計しましょう。

ここまで負債の各項目を解説しましたが、負債の残高は以下の4つの方法で確認が可能となります。

- 定期的に届く返済履歴や残高明細の書類を見る。

- 借入先に電話で問い合わせる。

- 借入先のWebサイトや、専用アプリを使う。

- 家計簿アプリを活用し、データを連携して確認する。

「手元に詳細が分かる書類がない!」と焦らなくても、必ず確認できるので安心してください。

見たくないものを隠したいと考えるのは、人として当たり前の心理であり、負債の集計でつまずく人が多いです。

預貯金の残高を定期的に確認しても、ローンの残高を定期的に確認する人は少ないでしょう。

だからこそ、「自分が見たくないものを直視できるかどうか」は他の人と差がつく重要なポイントになるのです。

負債を直視できれば、人生を変える大きなチャンスになります。

家計の純資産を把握しよう

全ての資産と負債を洗い出すと、家計の純資産が可視化できるようになります。

純資産とは「資産と負債の差額」のことで、純資産をできる限り効率的に増やしていくのが、家計管理の目的です。

- ①資産の総額を洗い出す

- ②負債の総額を洗い出す

→ ①資産総額 - ②負債総額 = 純資産額

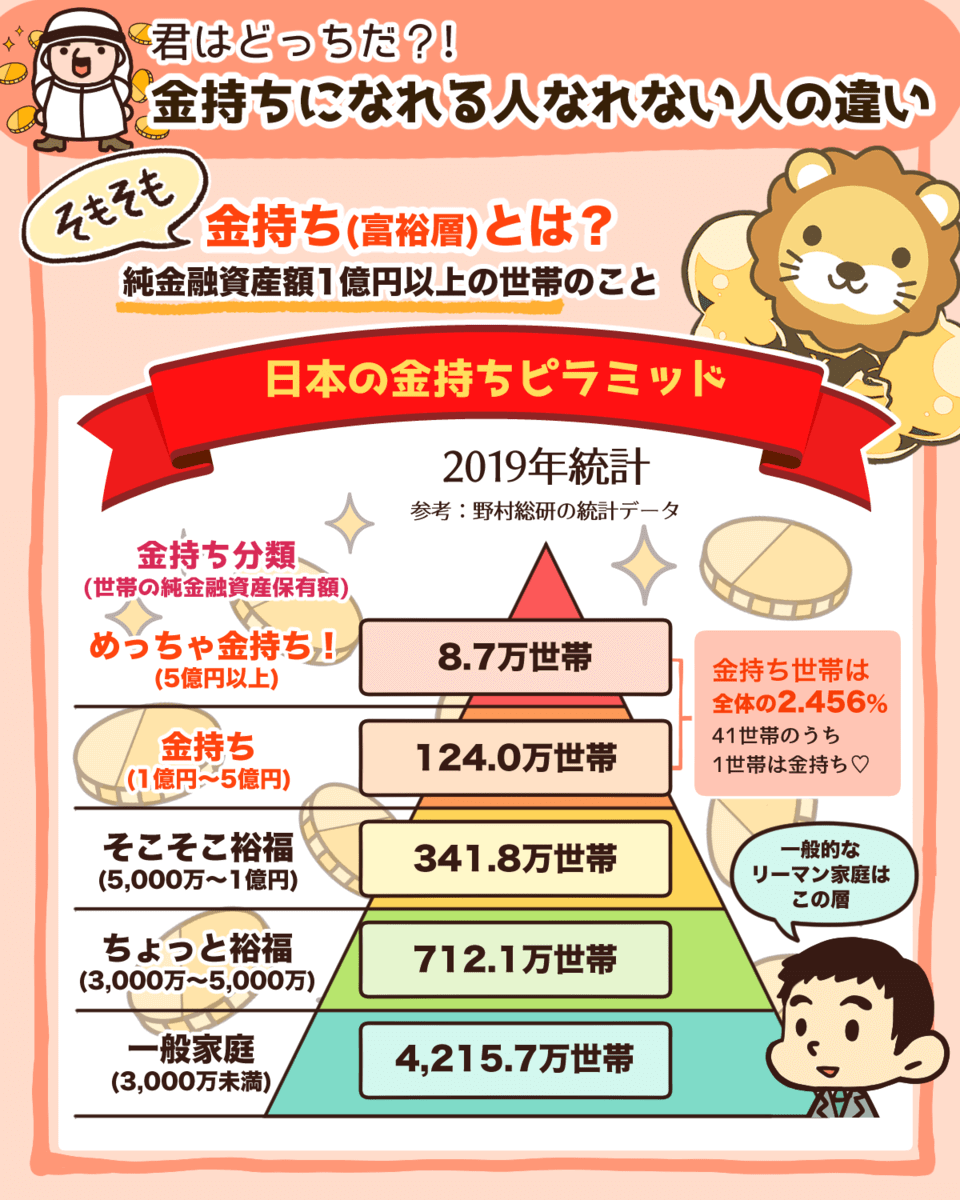

日本では一般的に、純資産が1億円以上あると富裕層すなわち「お金持ち」と見られる傾向にあります。

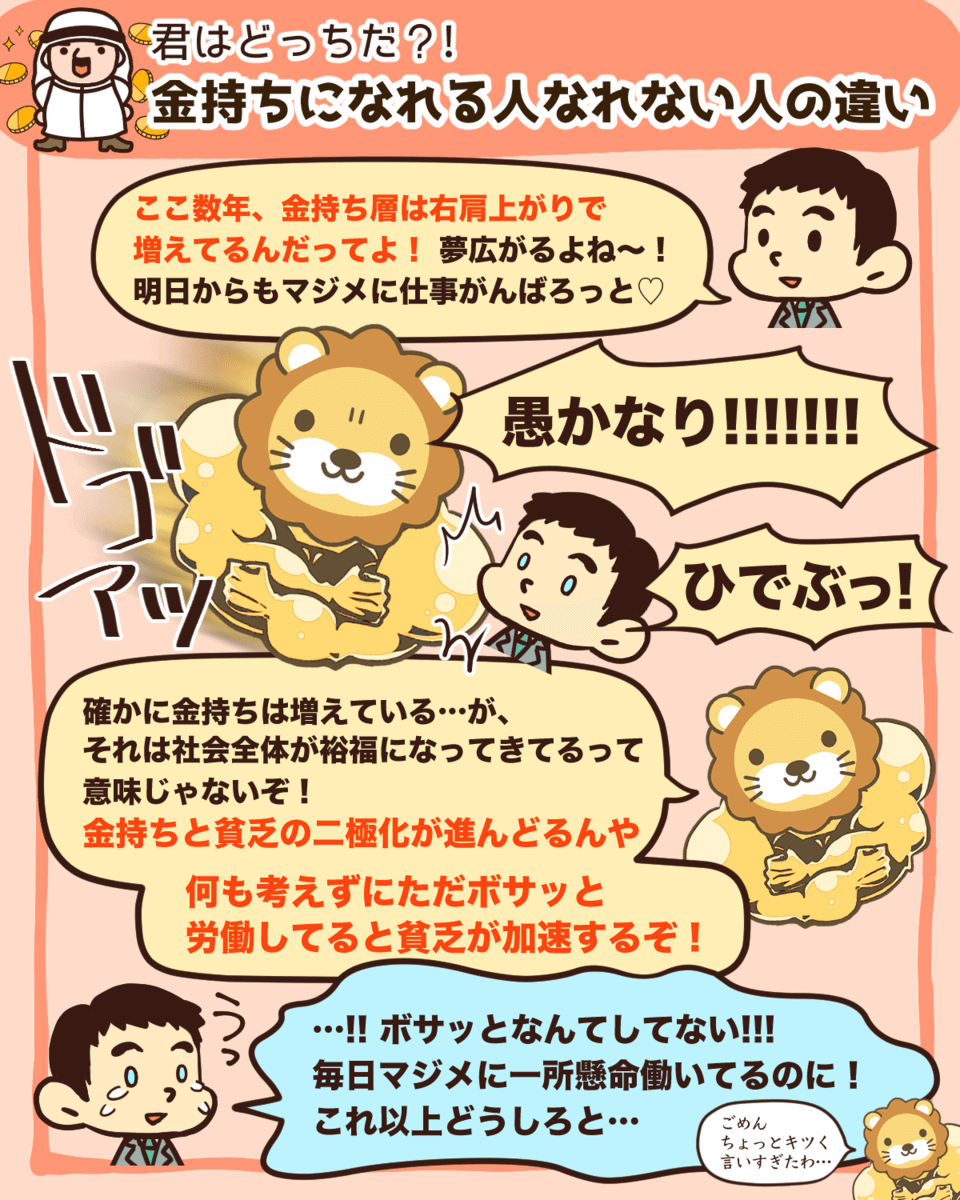

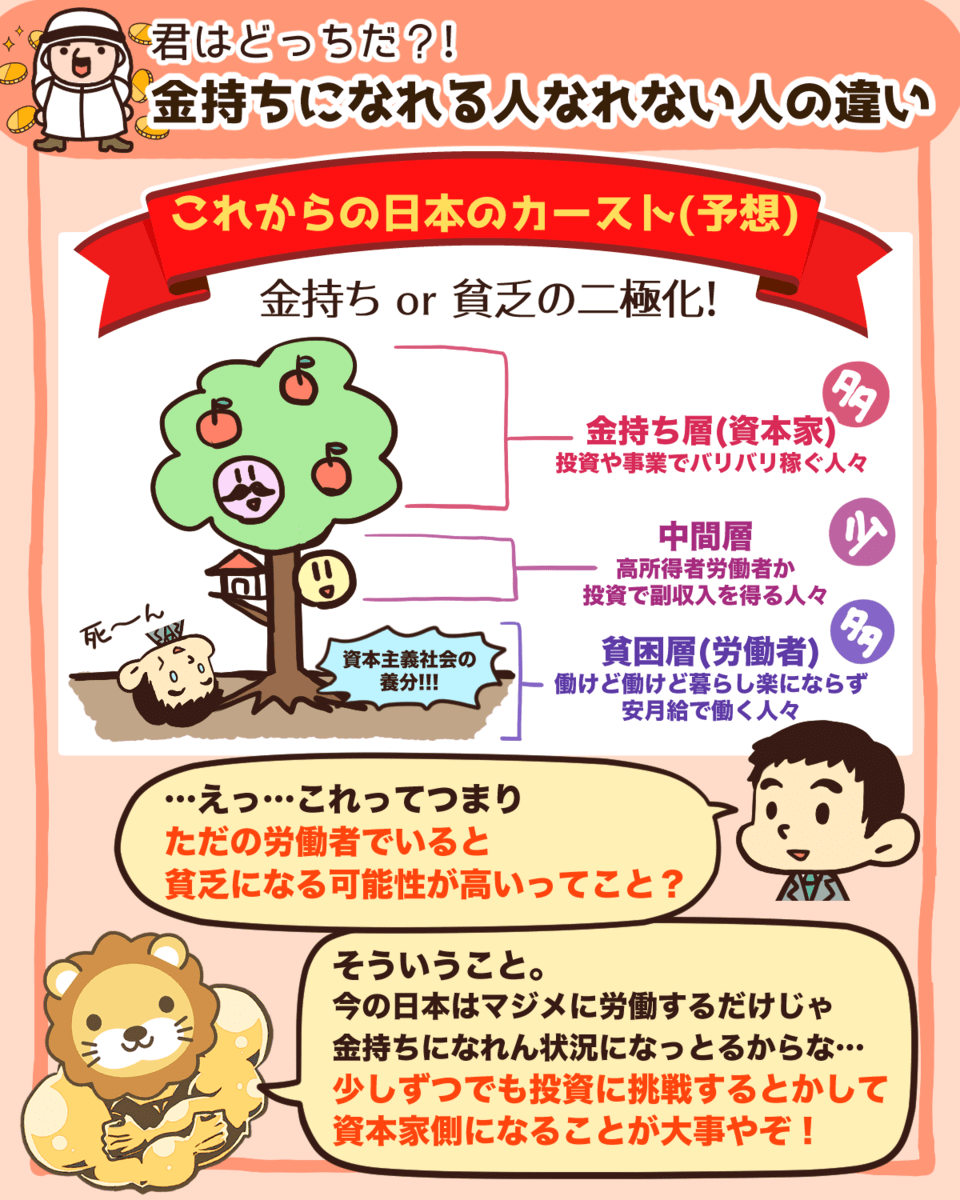

▼図解:お金持ちになれる人となれない人の違い

つまり、お金持ちになるには、年収よりも純資産の方が大切だということです。

純資産を把握せずに資産形成を考えるのは、地図を持たず目的地も分からず、やみくもに旅に出るようなものです。

資産と負債を整理すれば、純資産の拡大戦略を練ることが可能になります。

「どの資産を増やすのが良いか?そのためにどう行動するか?」

「どの負債から減らしていくか?そのためにどう行動するか?」

純資産を把握した上で拡大戦略を考えられるようになれば、お金持ちになるのは時間の問題と言えるでしょう。

ぜひ、今回の内容を参考に現在の自分の立ち位置を確認し、純資産を増やすチャンスにしてもらえたら嬉しいです。

まとめ:現状の資産と負債を正しく把握し、お金持ちへの道を進んでいこう

今回の記事では、「家計の資産と負債の総点検!」をテーマに以下の3つを解説しました。

- 家計の資産を総点検する方法

- 家計の負債を総点検する方法

- 家計の純資産を把握する方法

冒頭でも紹介しましたが、全ての資産と負債の洗い出しが完了すると、以下の表(バランスシート)が作成できます。

なお、無形資産と人的資産は表に掲載しませんが、どちらも経済的な価値のある資産なので表の外で存在をしっかり認識・把握しておきましょう。

作成した表は、状況の分析や今後の資産形成の計画に活用できます。

資産と負債のバランスが可視化できる。

家計の強みや弱みを分析できる。

今後を踏まえた資産形成の戦略を考えられる。

表を元にFPへ相談し、金融アドバイスを受けられる。

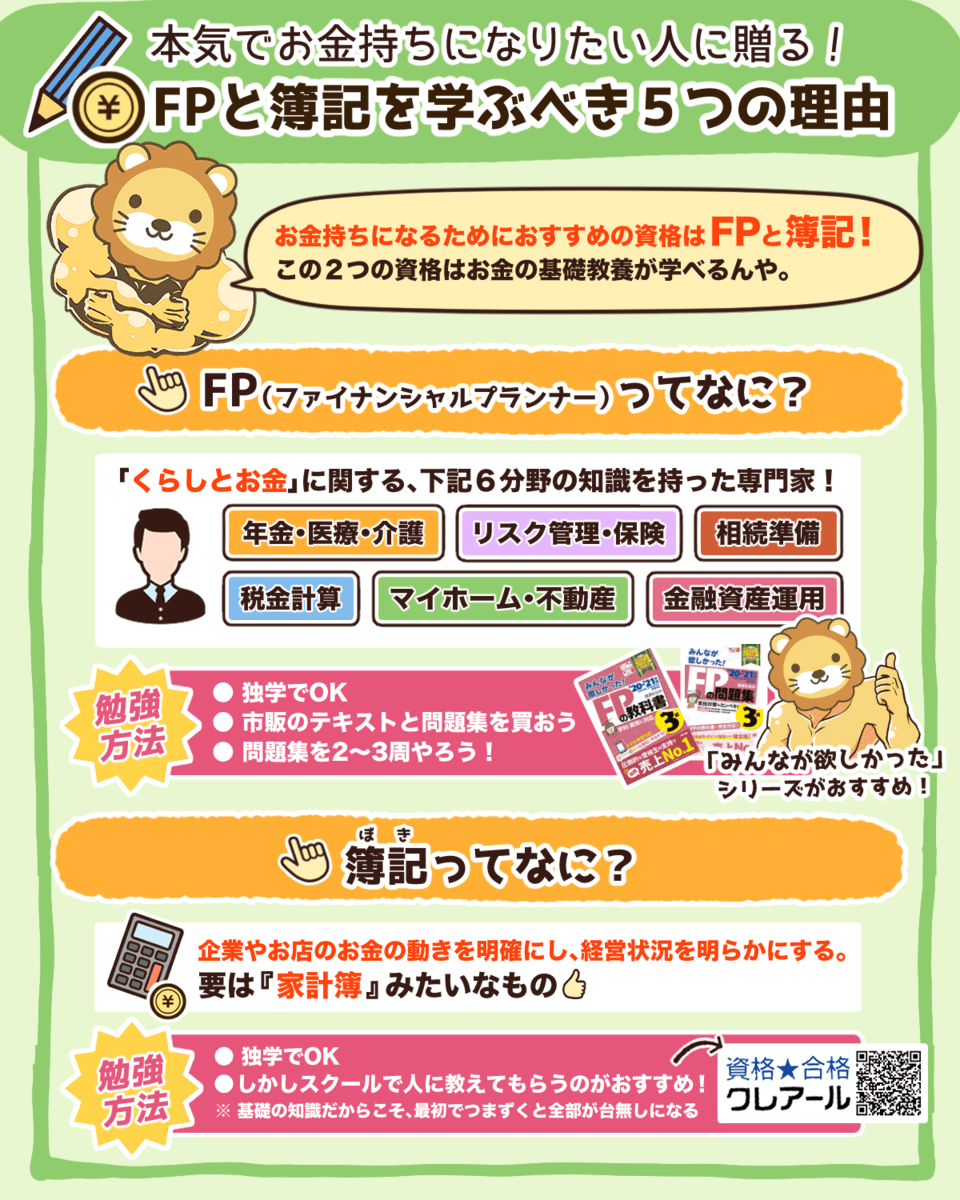

なお、家計の資産や負債の洗い出し、純資産の把握を行う際に簿記の知識が非常に役立ちます。

お金持ちになるための基礎となる大切な知識のため、ぜひ積極的に学んでください。

簿記については、以下の図解や動画が参考になるでしょう。

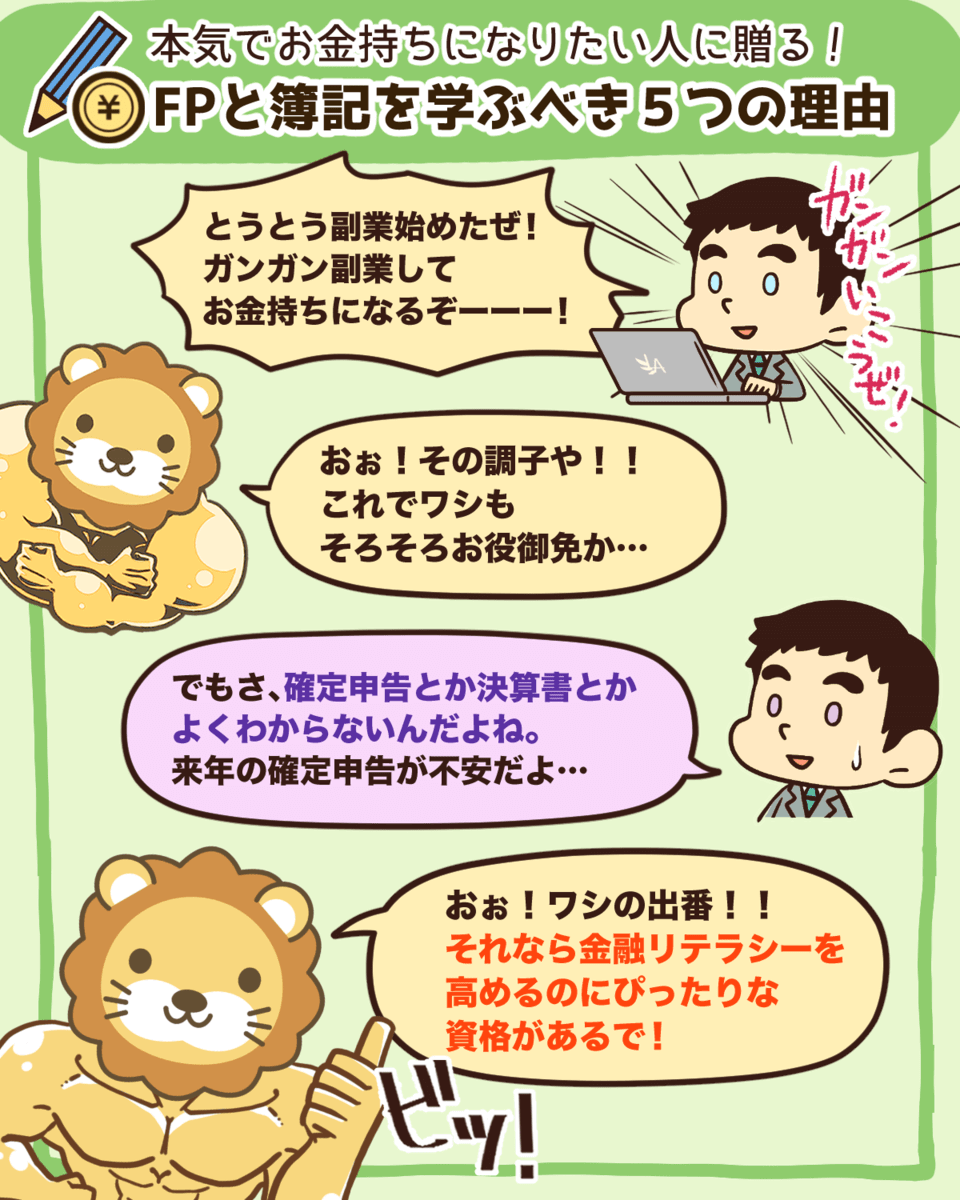

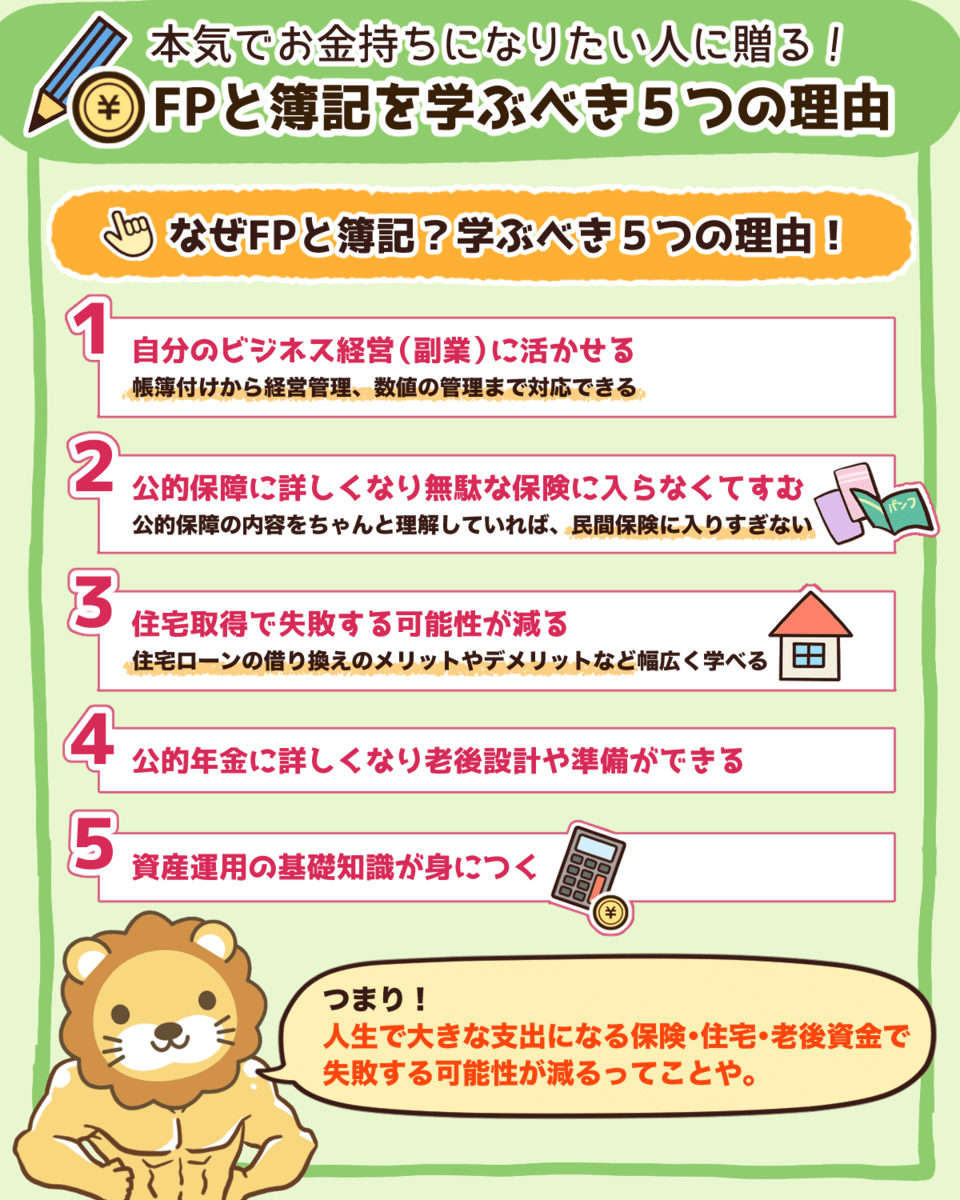

▼図解:FPと簿記を学ぶべき5つの理由

関連動画

→ 【価値ある資格】簿記3級・2級の学習を始めるのに「最適な時期」とその理由(アニメ動画)

リベ大では、簿記を学ぶ手段の一つとして、講座内容が分かりやすくコストパフォーマンスの良い「クレアール」をおすすめしています。

受講料は約1万円とコストを抑えながら、1カ月~3カ月の学習期間で習得でき、質問や相談も可能です。

クレアールは無料サンプル教材もあるので、簿記の知識を身につけたい人は、まずは資料請求をしてみましょう。

クレアール

独自の講座で簿記をはじめとした資格取得を手厚くサポート

- 定価16,000円からの割引あり!(要HP確認)

- 1〜3カ月の学習期間で簿記3級がマスターできる!

- 疑問や質問はメールや電話など手厚いサポートで解決!

- 資料には無料のサンプル教材が付いてくる!

もし、なるべくお金をかけずに勉強したい場合は、簿記系YouTuberのふくしままさゆきさんのチャンネルがおすすめです。

簿記3級の勉強なら、YouTubeを活用して独学で学ぶこともできます。

孫氏の言葉に「彼を知り己を知れば百戦殆うからず」があります。

これは、敵についても味方についても情勢をしっかり把握していれば、幾度戦っても敗れることはないという意味です。

今は情報があふれている時代ですが、精度が高く価値ある情報を集めても「己を知る」ができていないと、良い結果を出しづらいです。

冒頭で説明したように資産と負債の把握は、お金持ちを目指すための最初のステップであり、お金持ちであり続けるための重要なステップでもあります。

何が資産で、何が負債なのか、それぞれの特徴を知ることが全ての土台というワケです。

自分のことをよく知るためにも、家計にある資産と負債の洗い出しを行い、ぜひこの機会に正確な純資産の金額を把握してみてください。

以上、こぱんでした!

▼「家計を見直して貯金を増やしていきたい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!