2018年10月に情報発信を開始してから、リベ大は以下のようにお金に関するメディアとして大きく成長し続けています。

さて、リベ大ブログやYouTubeチャンネルなどには、様々な質問が届きます。

その中で気がついたのが、「過去にブログ記事やYouTube動画で解説・回答した質問」と同じ内容の質問が、多くの人から寄せられることでした。

そこでリベ大は、同じ質問が届くならば、同じ質問に答え続けようと一つの決心をしました。

今回の記事は、よくある質問にズバッと答える企画の第1弾で、名付けて「永遠シリーズ」です。

永遠シリーズの記事が充実していくことで、皆さんには3つのメリットがあります。

- 多くの人がハマりやすい、お金の落とし穴のポイントを押さえられる。

- お金の悩みがあっても、その答えを簡単に検索しやすくなる。

- 家族や友人にお金の相談を受けた時、「この記事を読むと良いよ」と教えられる。

記事を読むことで金融リテラシーは確実にアップし、高い確率でお金の失敗を避けられるようになるでしょう。

今回お届けするテーマは「貯蓄型保険」で、質問内容と回答は以下になります。

質問:貯蓄型保険を解約すると元本割れします。それでも解約した方が良いですか?

回答:基本的に、貯蓄型保険は解約した方が良いでしょう。

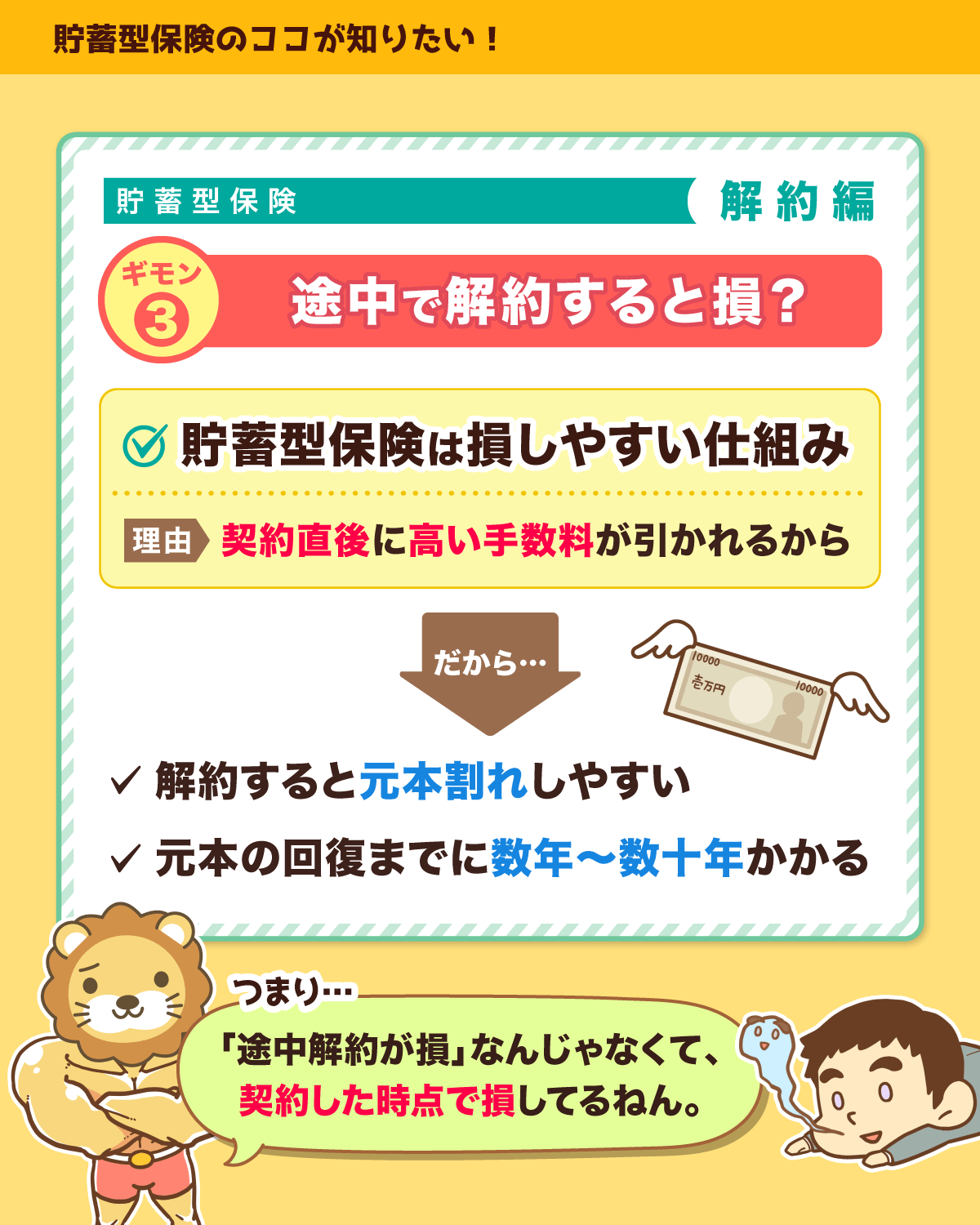

- 貯蓄型保険を途中解約すると損してしまうというより、貯蓄型保険に加入した時点で損をしていたと言える。

- 投資と保険は分けて考えることが大切。

- 「適正なリスクをとった資産運用 + 掛け捨て保険」の組み合わせは、貯蓄型保険の上位互換となる。

今回の記事は、質問に対して先に回答を端的に伝え、回答後に理由を詳しく解説する流れで進みます。

そのため、回答や結論部分だけを読むと前提が揃わず、読者に損をさせてしまう可能性があります。

記事を抜粋して読み進めないよう、くれぐれもご注意ください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

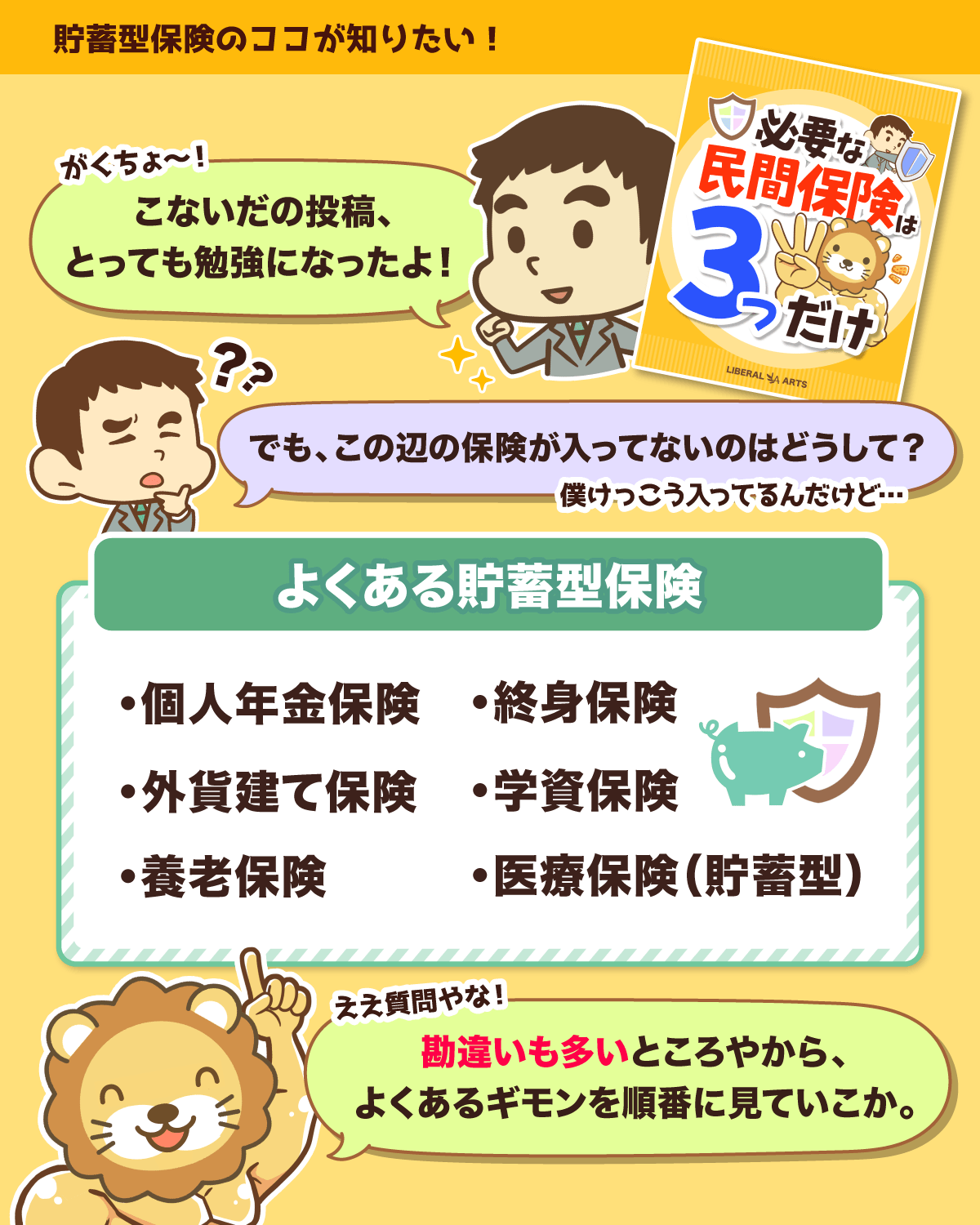

▼図解:貯蓄型保険 よくあるギモン

目次

解説動画:【永遠にくる質問】貯蓄型保険を解約すると元本割れします。それでも解約した方が良いですか?【回答】解約しなはれ

このブログの内容は以下の動画でも解説しています!

貯蓄型保険を解約した方が良いと伝えている理由

元本割れが気になり、貯蓄型保険を解約したいけれど迷っている人は多いのではないでしょうか。

貯蓄型保険とは保険商品の名称そのものではなく、以下のように様々な種類があります。

- 個人年金保険

- 養老保険

- 終身保険

- 学資保険

- ドル建て終身保険

- ドル建て変額保険

…etc

上記のように種類は様々ですが、いずれも基本部分はほぼ同じで、加入した時点で損をしやすい保険商品と言えます。

貯蓄型保険のよくあるセールストークとして、以下のような話を聞いたことはないでしょうか。

貯蓄型保険を契約した人は、良い保険に加入できたと感じているかもしれません。

しかし、上記のようなセールストークで語られている部分は、貯蓄型保険の表側に過ぎないのです。

貯蓄型保険の裏側にも光を当てると、以下の2つを組み合わせた手数料の高い商品という別の顔を持っていることが見えてきます。

さほどお金が増えない、手数料の高い投資商品。

保障が薄く、手数料の高い保険商品。

リベ大で繰り返し伝えているように、「投資と保険は混ぜるな危険」です。

少しキツイ言葉に聞こえるかもしれませんが、手数料が割高な商品をいくら組み合わせても、良い商品になることはありません。

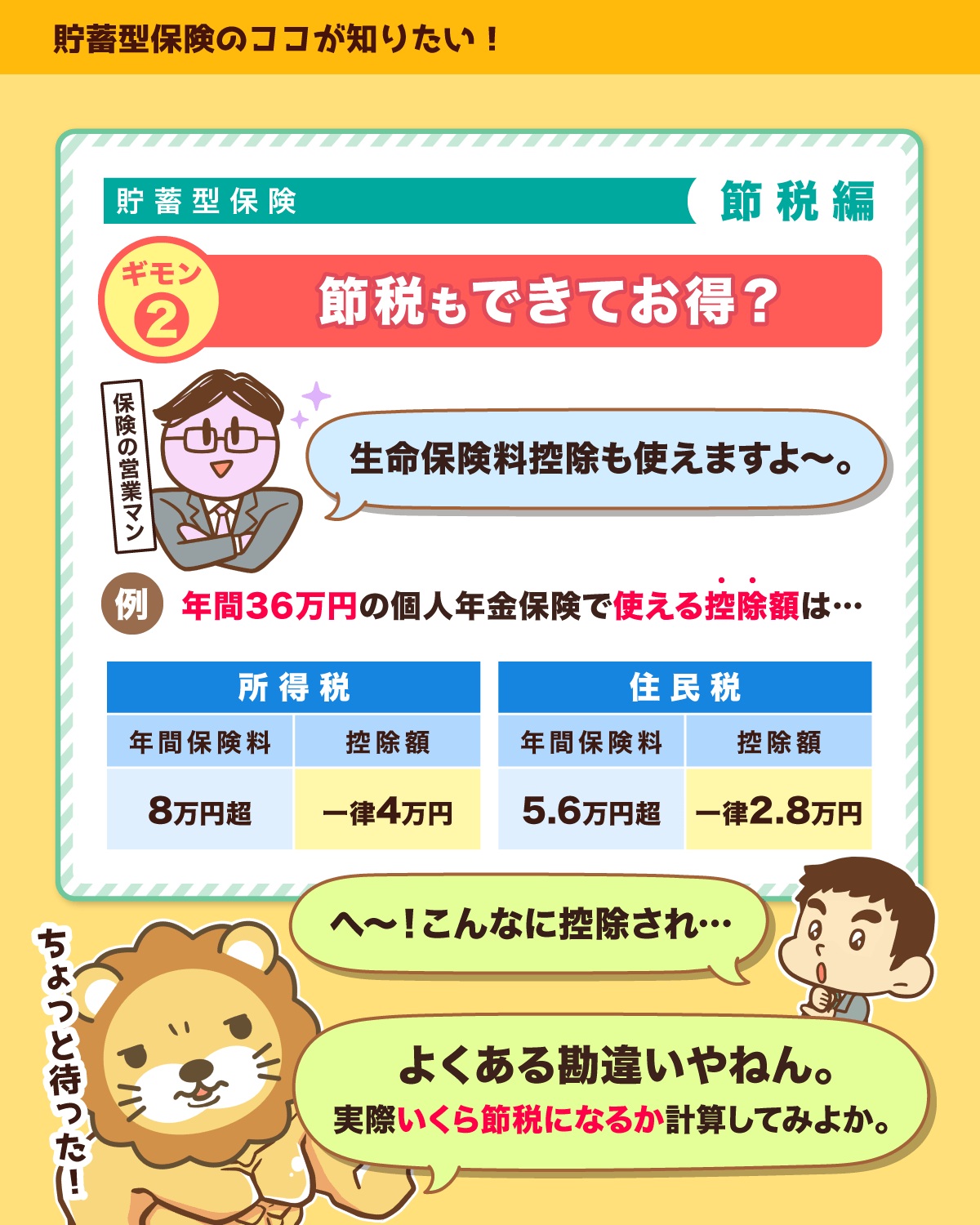

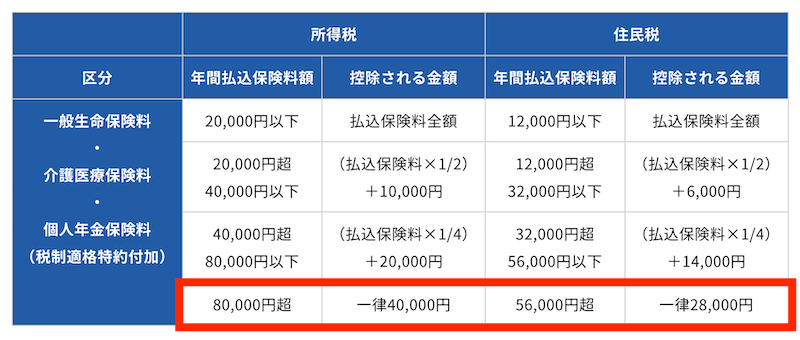

また、生命保険料控除も大きな節税効果は期待できません。

なぜなら、控除対象額は1年間に支払った保険料に応じて上限が設けられているからです。

例えば、個人年金保険料控除の限度額は以下の通りです。

- 所得税:最大40,000円

- 住民税:最大28,000円

※2012年1月1日以後に契約した保険の場合(新制度適用契約)

ここで、どのくらい個人年金保険料控除の節税効果があるのか見てみましょう。

保険契約者の所得税率が10%、住民税率が10%の場合、個人年金保険料の控除額は以下の通りです。

- 所得税の控除額:40,000円 × 10% = 4,000円(①)

- 住民税の控除額:28,000円 × 10% = 2,800円(②)

→ 控除額の合計:6,800円(① + ②)

加入している保険そのものが優良商品であれば、生命保険料控除の節税効果もプラスアルファとして意味があるかもしれません。

しかし、生命保険料控除の節税効果よりも、保険商品本体が大きな損失を出しているとすればどうでしょうか?

仮に、貯蓄型保険に加入したことで10万円を損しているとすれば、6,800円を節税できてもトータルでは大きな損失です。

生命保険料控除の節税効果は、損失を埋め合わせるためのスズメの涙にしかなりません。

そのため、貯蓄型保険という商品を購入した時点で勝負はついてしまっていると言え、以下のいずれの選択も全て損失に繋がるのです。

貯蓄型保険へ加入すること

貯蓄型保険を継続すること

貯蓄型保険を解約すること

貯蓄型保険の対応別のシミュレーション

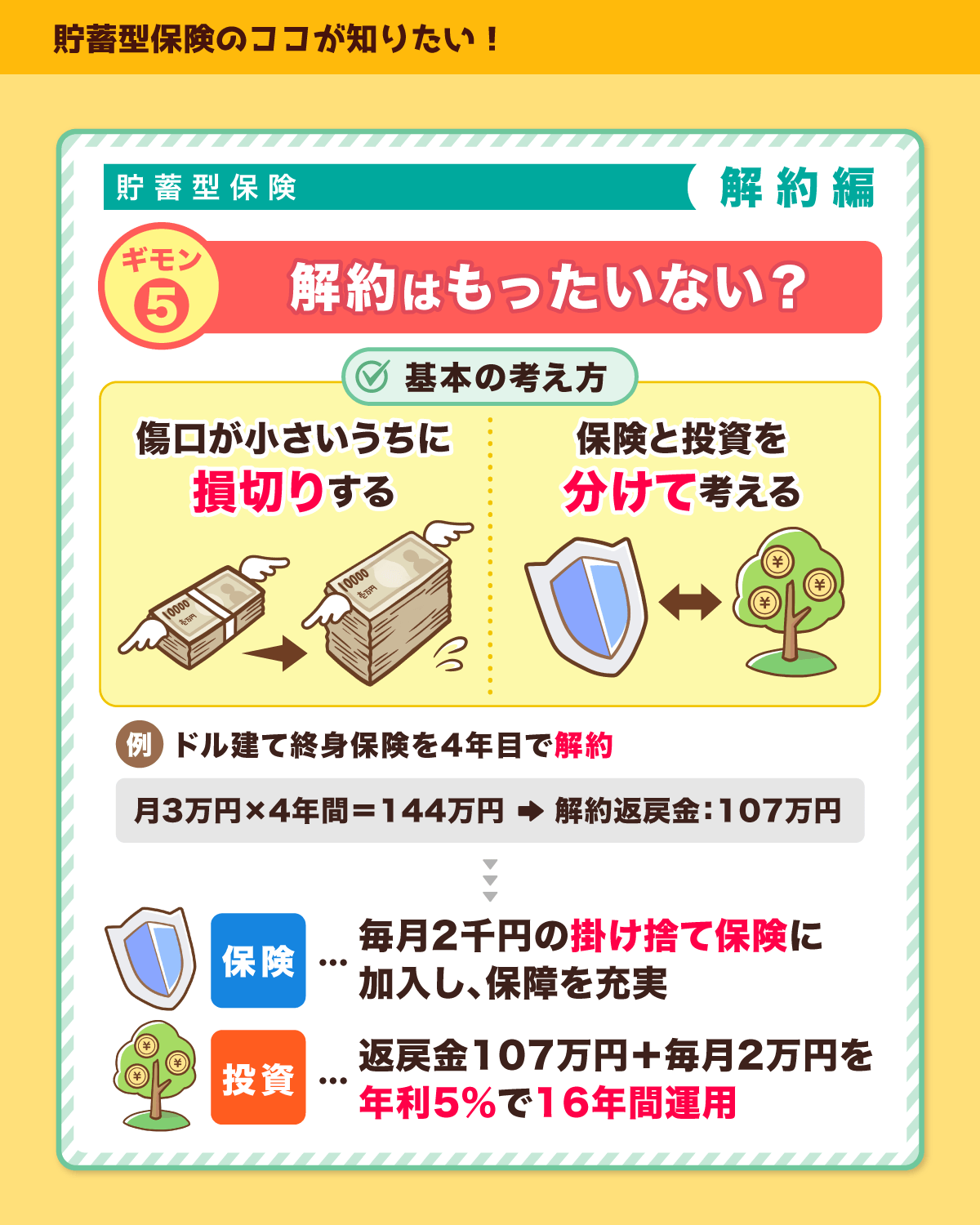

例えば、毎月3万円を4年間支払っている、ドル建て終身保険を今すぐ解約するとしましょう。

契約してから4年目の返戻率が74.2%の場合、保険を解約すると以下になります。

- 契約してから4年目の返戻率:74.2%

- 払込保険料の総額:144万円(3万円 × 12カ月 × 4年間)(①)

- 解約返戻金の額:約107万円(144万円 × 74.2%)(②)

→ 損失額:マイナス約37万円(② - ①)

上記の場合、トータルで約37万円の損失となります。

貯蓄型保険を続けることで、本当に損失が抑えられるかどうかも分かると思うよ。

- ①元本割れを気にして解約を先延ばしにするケース

- ②早めに解約して投資と保険を分けて組み立て直すケース

シミュレーション①:元本割れを気にして解約を先延ばしにする

まずは、先ほどのドル建て終身保険の元本割れが気になり、解約せずに5年目まで続けた場合のシミュレーション結果を見てみましょう。

- 契約してから5年目の返戻率:78%(※4年目の返戻率は74.2%)

- 払込保険料の総額:180万円(3万円 × 12カ月 × 5年間)(①)

- 解約返戻金の額:約140万円(180万円 × 78%)(②)

→ 損失額:マイナス約40万円(② - ①)

上記の場合、トータルで約40万円の損失となります。

確かに、1年経過することで74.2%だった返戻率が78%にアップしましたが、返戻率が上がっても約140万円しか戻りません。

その上、損失が約37万円から約40万円へと増えており、ダメージが広がっています。

保険加入初期の解約は、なぜ損失が発生してしまうのでしょうか。

それは、保険の契約当初の段階で保険会社に数十%の手数料を取られていることが理由としてあげられます。

しかも、具体的な手数料は明示されません。

ここまでの話を読み、「保険加入初期の解約で損失が発生するなら、15年や20年のように長く加入し続ければ最終的に損しないのでは?」と考える人もいるでしょう。

確かに、貯蓄型保険の返戻率が100%になるまで待てば金額的には損をしませんが、以下のようなデメリットが考えられます。

そもそも保険としての保障額が不足している可能性がある。

15年や20年と長く資金が拘束された結果としては、リターンが小さすぎる。

リターンがあまりにも小さいので、インフレに負けてしまうリスクが高い。

シミュレーション②:早めに解約して投資と保険を分けて組み立て直す

続いて、先ほどのドル建て終身保険を加入4年目で解約し、投資と保険を分けて組み立て直すケースを見てみましょう。

シミュレーション条件

- 保険を4年目で解約後に返戻金の107万円を元手に投資を始める

- 保険料として支払っていた月3万円のうち月2万円を投資に回す

- 年利5%で16年間運用する

- 残りの月1万円で掛け捨て保険に加入して万一の場合の保障を準備する

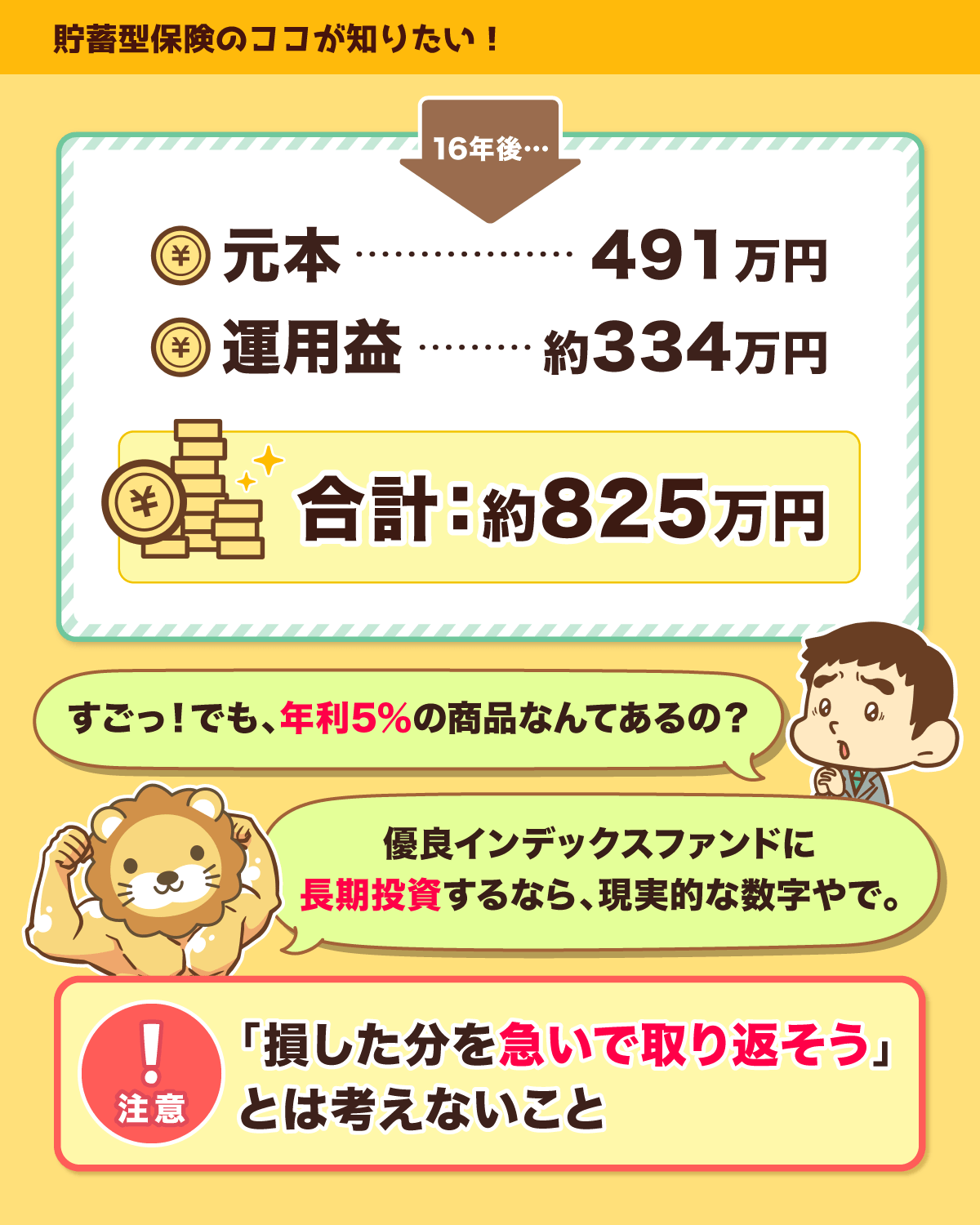

資産運用の結果

- 元本:491万円(初期107万円 + 月2万円 × 12カ月 × 16年)(①)

- 運用益:約333万円(②)

→ 合計:約824万円(① + ②)

上記の場合、資産運用の結果は元本491万円に対して運用益が約333万円となり、合計で約824万円になります。

そして、掛け捨て保険に加入すれば、当初加入していた保険よりも少ない保険料で保障額を増やせるはずです。

ここで「年利5%で運用できる商品はあるのだろうか?」と、疑問に思った人もいるでしょう。

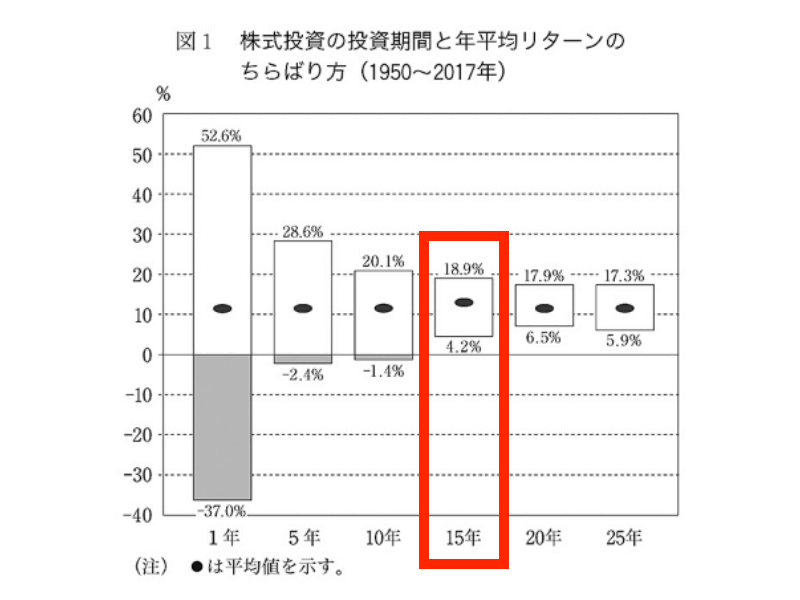

優良インデックスファンドを15年以上の長期運用する場合、過去の統計データを見ても年利5%は十分に現実的な数字です。

例えば、アメリカで行われた研究によると、1950年~2017年の間では、どの年代から投資を始めても15年以上続ければマイナスにならなかったというデータもあります。

- 最高の15年間に投資した場合の成績は +18.9%

- 最悪の15年間に投資した場合の成績でも +4.2%

※上記グラフの赤枠内

長い目で見れば、貯蓄型保険に加入している時よりも掛け捨て保険と長期投資に組み立て直す方が保障を充実でき、資産も増やせる可能性が高いでしょう。

「投資は投資、保険は保険である。」と分けて考え、高額な手数料としてお金を失わなければ、お金を自分の手元に残せるのです。

仮に、手頃な手数料で皆さんの資産運用を保険会社が代行してくれるならまだ良いですが、支払う手数料があまりに高すぎます。

十数年前ならいざ知らず、今は誰でも低コストで米国株式や全世界株式などへ投資ができる時代です。

ただし、「損した分を急いで取りかえそう!」と考えてしまうのは禁物です。

なぜなら、冷静さを失うことで無理な投資を行い、余計なリスクを取ってしまう可能性があるからです。

資産運用は以下のような姿勢で取り組みましょう。

- 手数料の高い、資産が増えない投資信託をやめる。

- 手数料の安い、真っ当な投資信託に乗り換える。

- 15年〜20年の長い期間で、資産を増やしていく気持ちで運用に取り組む。

貯蓄型保険が持つ2つの特徴

先々を考え、保険を解約して投資に切り替えた方が良いと分かっていても、目の前の損失を受け入れられない人も多いでしょう。

なぜなら、人間は損失回避の生き物だからです。

そして投資にはリスクがあり、損をする可能性もあるので、なかなか行動に移せない人もいるかもしれません。

しかし、そんな時にこそ、貯蓄型保険が持つ投資と保険の2つの特徴を分けて考えてみましょう。

- ①リターンが小さく手数料が割高な投資信託

- ②保障が薄い保険商品

特徴①:リターンが小さく手数料が割高な投資信託

先述した通り、貯蓄型保険はリターンが小さく手数料が割高な投資信託です。

投資先としておすすめしないのには、以下の理由があります。

- 元本がほとんど増えない

- パンフレットに記載の積立利率や予定利率がまやかしである

理由1:元本がほとんど増えない

貯蓄型保険は元本割れ期間が長く、20年近い時間をかけて元本まで戻り、何とか返戻率が105%になるような商品がいくつもあります。

しかし、20年近くかけての数値としては、インフレリスクを考慮してもリターンが十分とは言いづらいです。

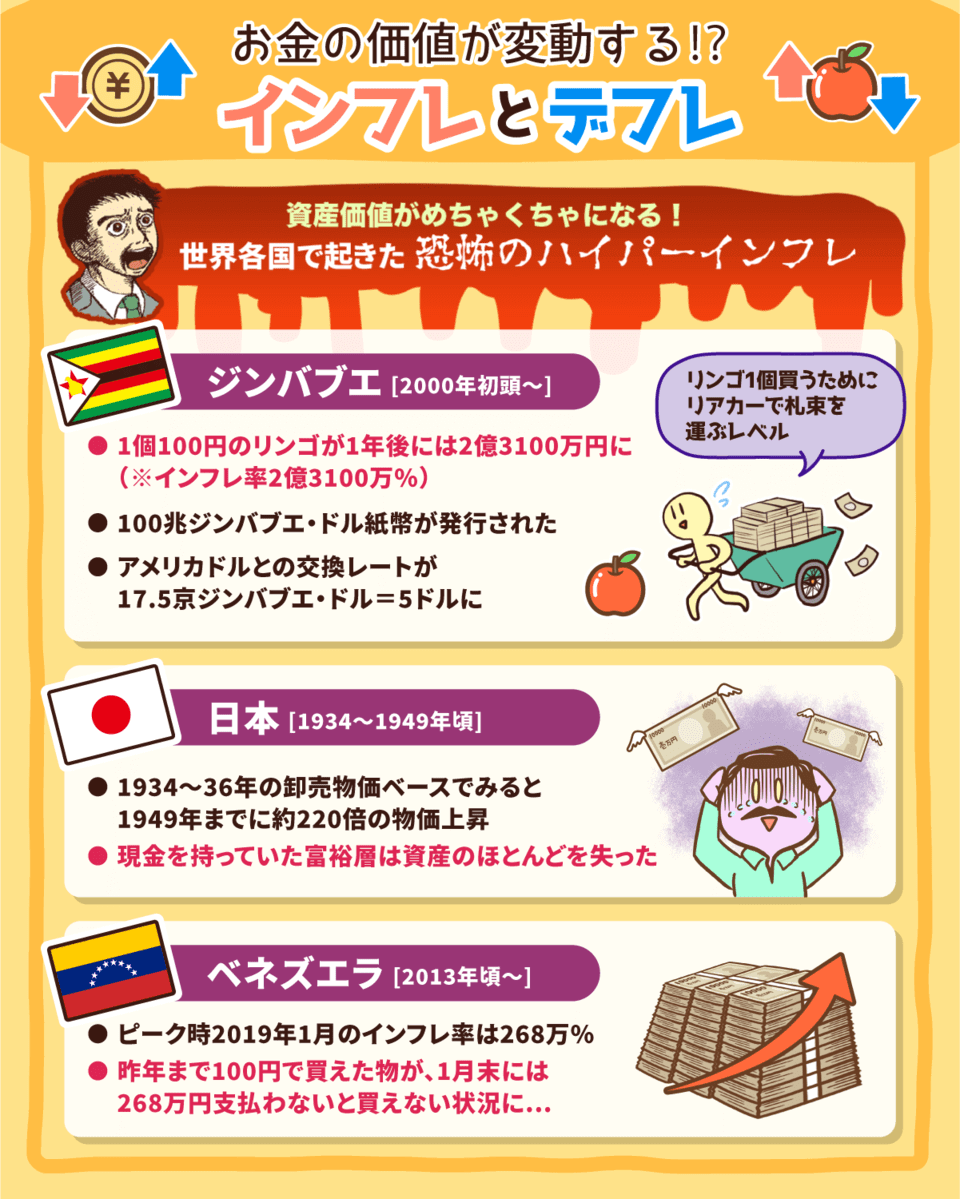

なお、物やサービスの価値が上昇し、お金の価値が相対的に下がることをインフレと言います。

インフレについては以下の図解や記事で分かりやすく解説しているので、ぜひ参考にしてください。

▼図解:お金の価値が変動する!?インフレとデフレ

理由2:パンフレットに記載の積立利率や予定利率がまやかしである

例えば、積立利率や予定利率などについて、以下のように書かれている保険のパンフレットは数多くあります。

パンフレットに記載されている情報を読んで、「運用利回りの最低保障が2.5%ってすごいな!」と考えてしまう人も多いでしょう。

しかし、保険の予定利率や積立利率と、銀行の金利の意味は全く違います。

詳しく解説するね。

例えば、保険のパンフレットに積立利率2.5%の記載があったとしましょう。

しかし、積み立てた保険料の全てが2.5%で運用に回っているのではなく、実際は保険料のうち保険会社が決めた一定の割合だけが運用されているのです。

さらに、割合の数値は公表されないことが多いため、最終的な利回りは計算してみないと分かりません。

あくまで概算ですが、積立利率2.5%の場合、保険料のうち約16%〜20%が運用に回っているケースが多いです。

そして、運用に伴う貯蓄型保険の手数料も非常に割高です。

信託報酬に換算すると貯蓄型保険のコストを合わせて、2%以上も手数料が取られているケースがほとんどになります。

優秀な投資信託が0.1%ほどの信託報酬で購入できることを考えると、貯蓄型保険には20倍以上も高い手数料を払っていることになるのです。

特徴②:保障が薄い保険商品

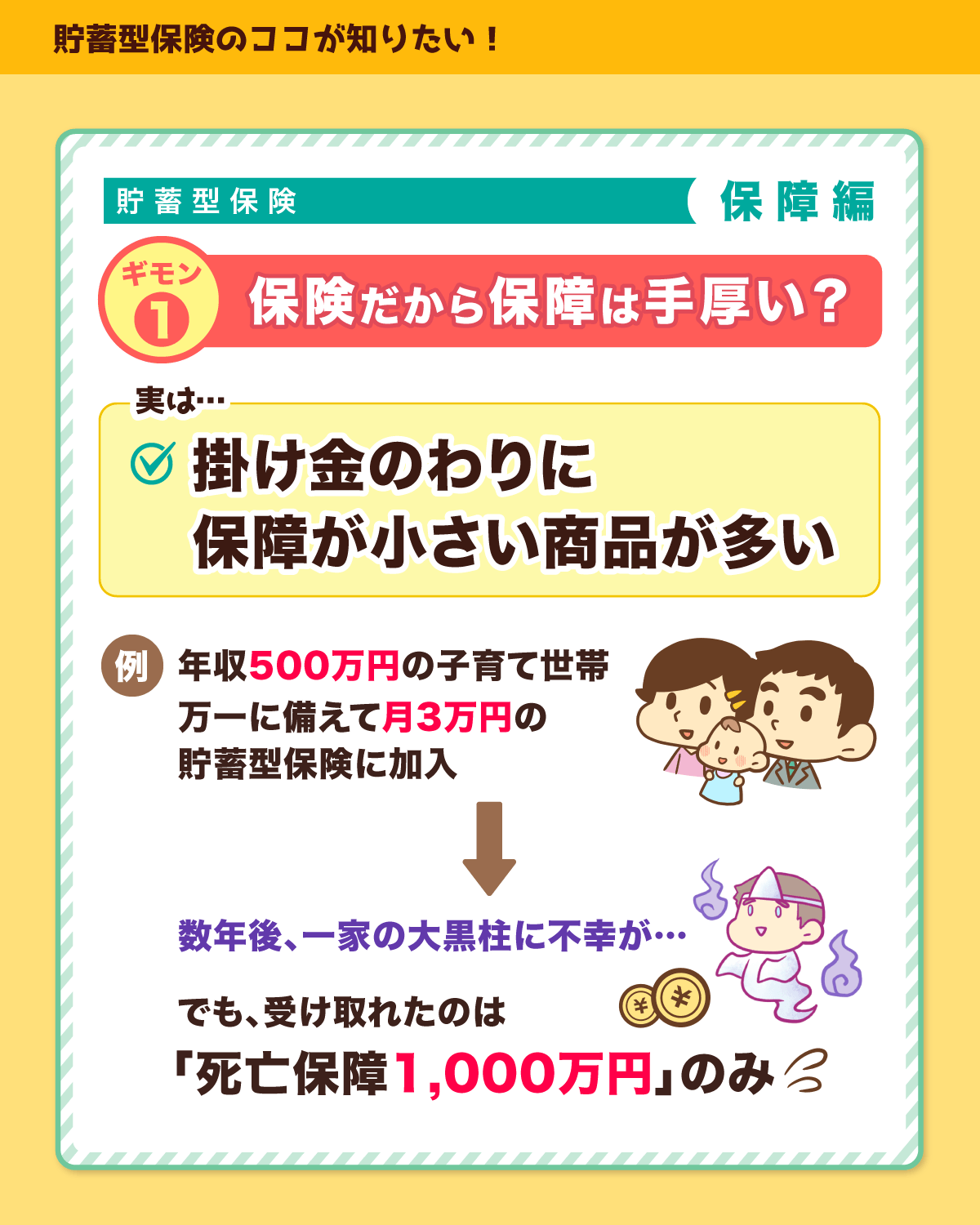

貯蓄型保険は、保険料に対して保障が薄く、保険としての機能が弱い商品が多いです。

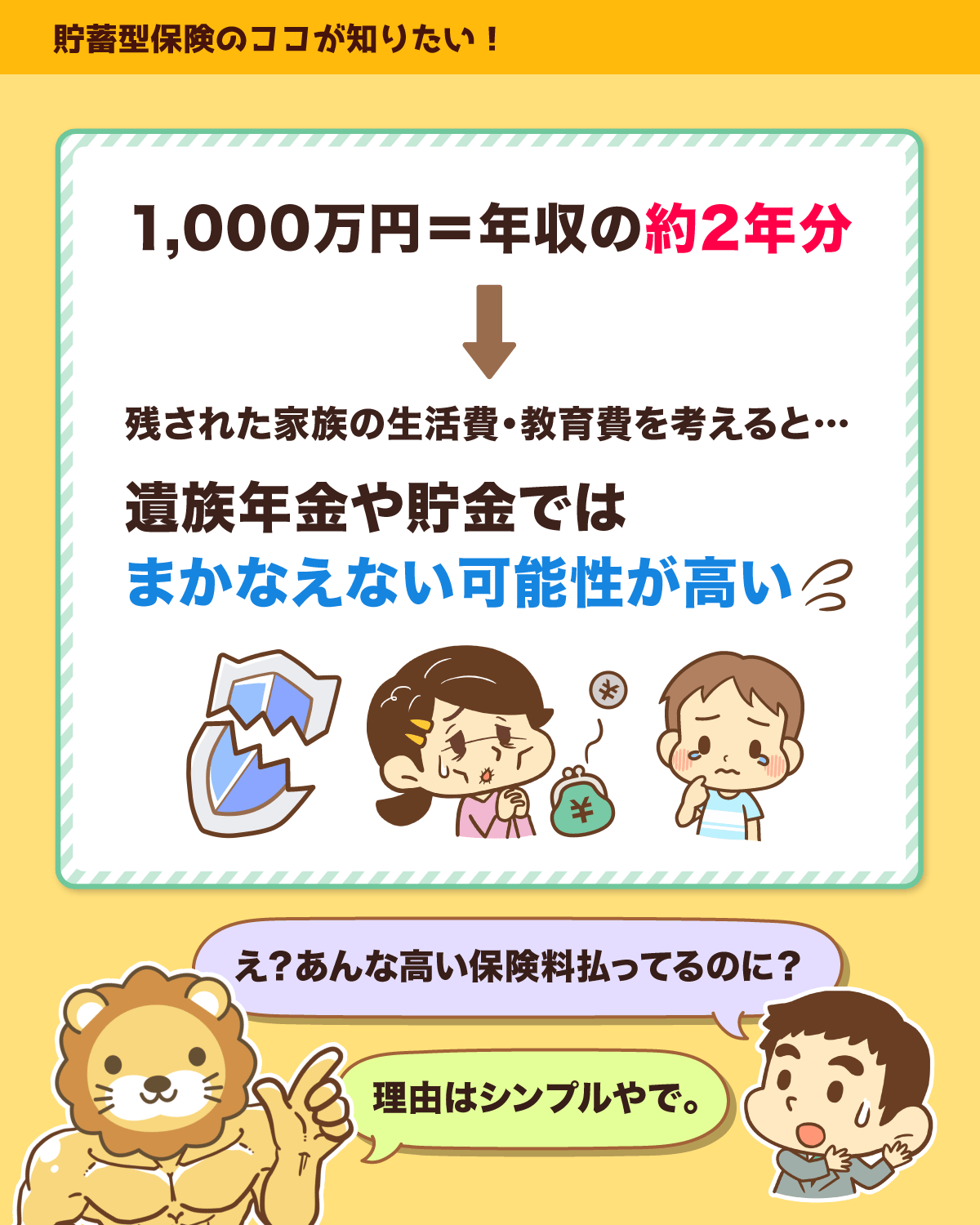

例えば、毎月の保険料が約3万円と高めにもかかわらず、1,000万円の死亡保障しかないといったケースもザラにあります。

子どもがいる家庭の場合、生活費や教育費を保険でまかなおうとすると、1,000万円の死亡保障では心もとないでしょう。

もし一家の大黒柱に何かあった時、以下のような状態になっていたら本末転倒です。

貯蓄型保険に入っていても、保険の保障額が十分でなかった。

貯蓄型保険に多くの保険料を支払っていたので、他に貯蓄ができなかった。

残された家族の生活を守れるよう「何のために保険に入ったのか?」を、もう一度意識してみましょう。

ちなみに、保険で死亡保障を準備する必要があるのは、子育て世帯のみです。

そのため、子どもがいない家庭であれば、そもそも死亡保障そのものが不要なケースも多いです。

本当に必要な保険については、以下の記事で詳しく解説しているので、参考にしてください。

さて、ここまで読んだ皆さんの中には「貯蓄型保険を途中解約して損切りする」という選択を、なかなか受け入れ難い人もいるかもしれません。

そんな時は、解約による損失部分を「以前から入っていた、割高な掛け捨て保険の支払いがなくなっただけである。」と考えてみてください。

少し視点を変えるだけでも気持ちの整理がつきやすく、落ち着いて判断できるようになるはずです。

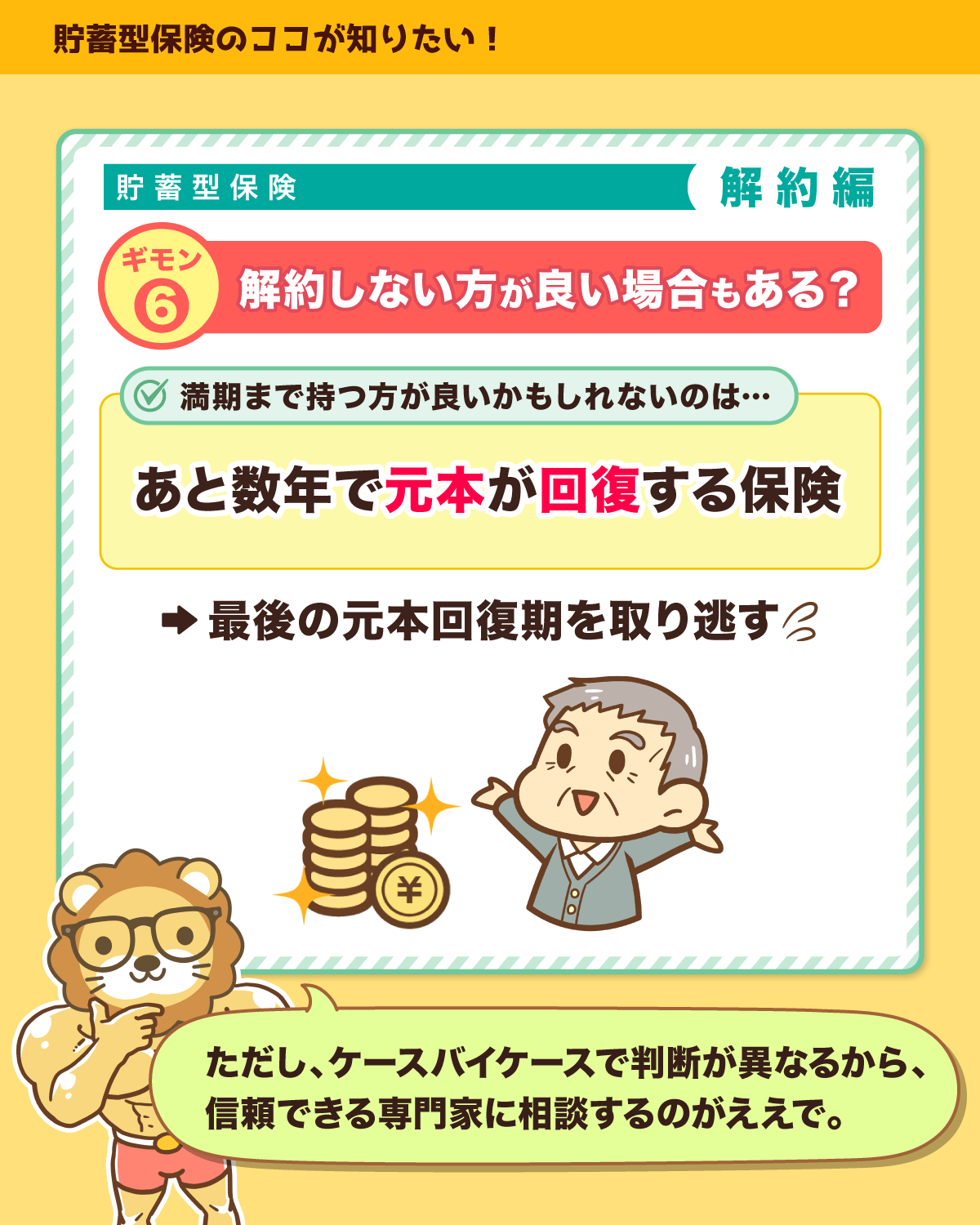

しかし、それでも「貯蓄型保険の解約ではなく、続けた方が良いケースもあるのでは?」と感じる人もいるでしょう。

なぜなら、基本があれば例外もあるからです。

そこで続いては、貯蓄型保険を継続した方が良いケースを見ていきましょう。

貯蓄型保険を解約せずに加入を継続した方が良いケース

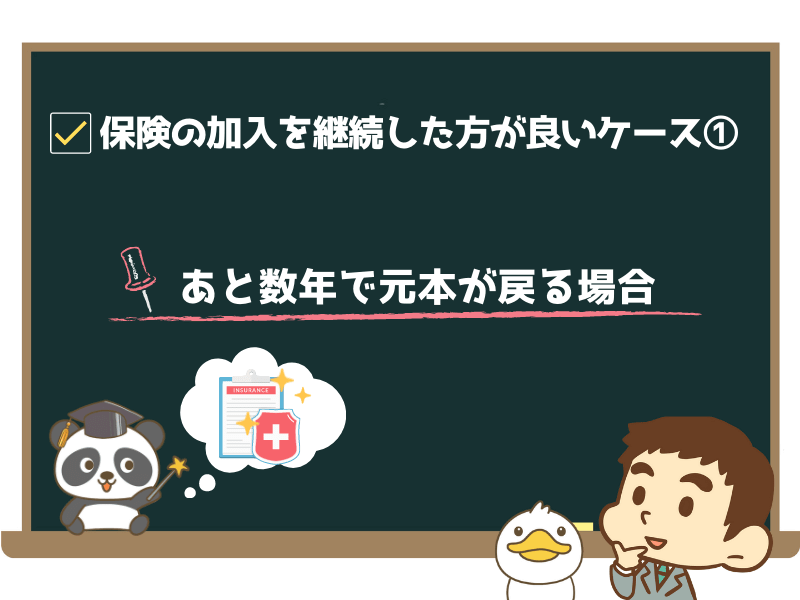

リベ大は基本的に貯蓄型保険の解約を推奨しますが、貯蓄型保険を解約せず、加入を継続した方が良いケースは以下になります。

- ①あと数年で元本が戻る場合

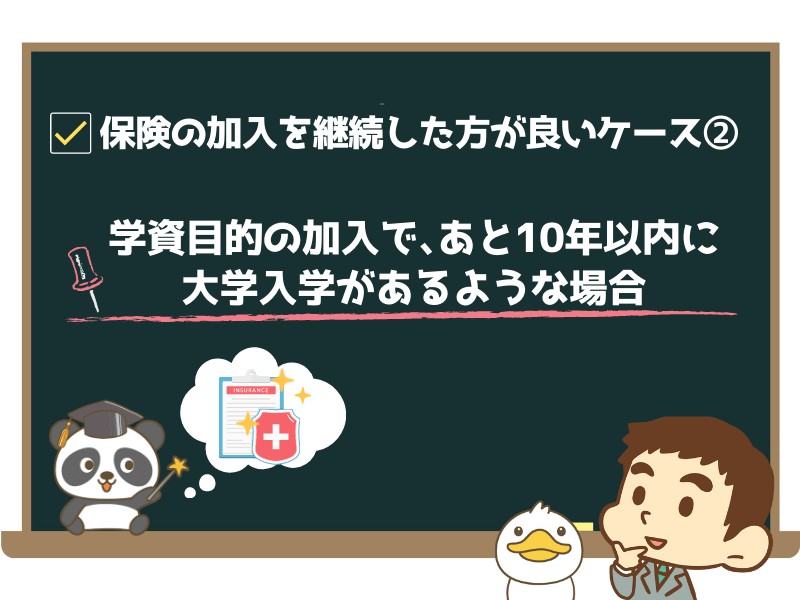

- ②学資目的の加入で、あと10年以内に大学入学があるような場合

ケース①:あと数年で元本が戻る場合

長く貯蓄型保険に加入しており、あと数年すれば解約返戻金が100%以上になるような場合は、貯蓄型保険の継続を検討した方が良いでしょう。

なぜなら、今のタイミングで貯蓄型保険を解約すると最後の元本回復期を逃してしまうからです。

特に50代以降で、今まで長く貯蓄型保険で積み立てている人は、仕事を引退する日まであまり時間がありません。

この場合、損切りして投資に切り替えるのはリスクが高くなってしまうので、貯蓄型保険を満期まで継続することをおすすめしています。

ケース②:学資目的の加入で、あと10年以内に大学入学があるような場合

学資目的で貯蓄型保険に加入しており、あと10年以内に大学入学があるような場合は、貯蓄型保険の継続を視野に入れて検討しましょう。

なぜなら、10年以内に資金が必要な状況で保険を解約してしまうと、元本割れによる損失分を投資で取り戻す期間がないからです。

ただし、学資目的の保険とは別に現預金での貯蓄があり、将来の学費を現金で支払えるなら話は変わります。

解約返戻金の使い道を学資目的から老後資金目的へ切り替えられる場合は、貯蓄型保険の解約を検討しても良いでしょう。

なぜなら、たとえ損切りになったとしても、損失分を投資で取り戻す十分な期間を確保できるからです。

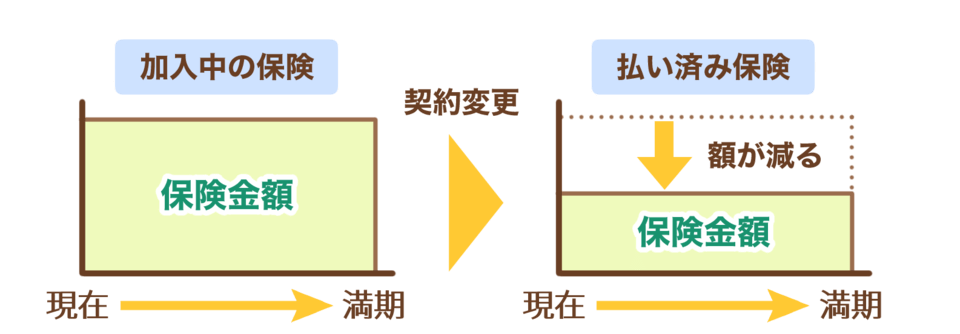

貯蓄型保険を見直す時の注意ポイント

貯蓄型保険について考え直し、解約を決めたとしましょう。

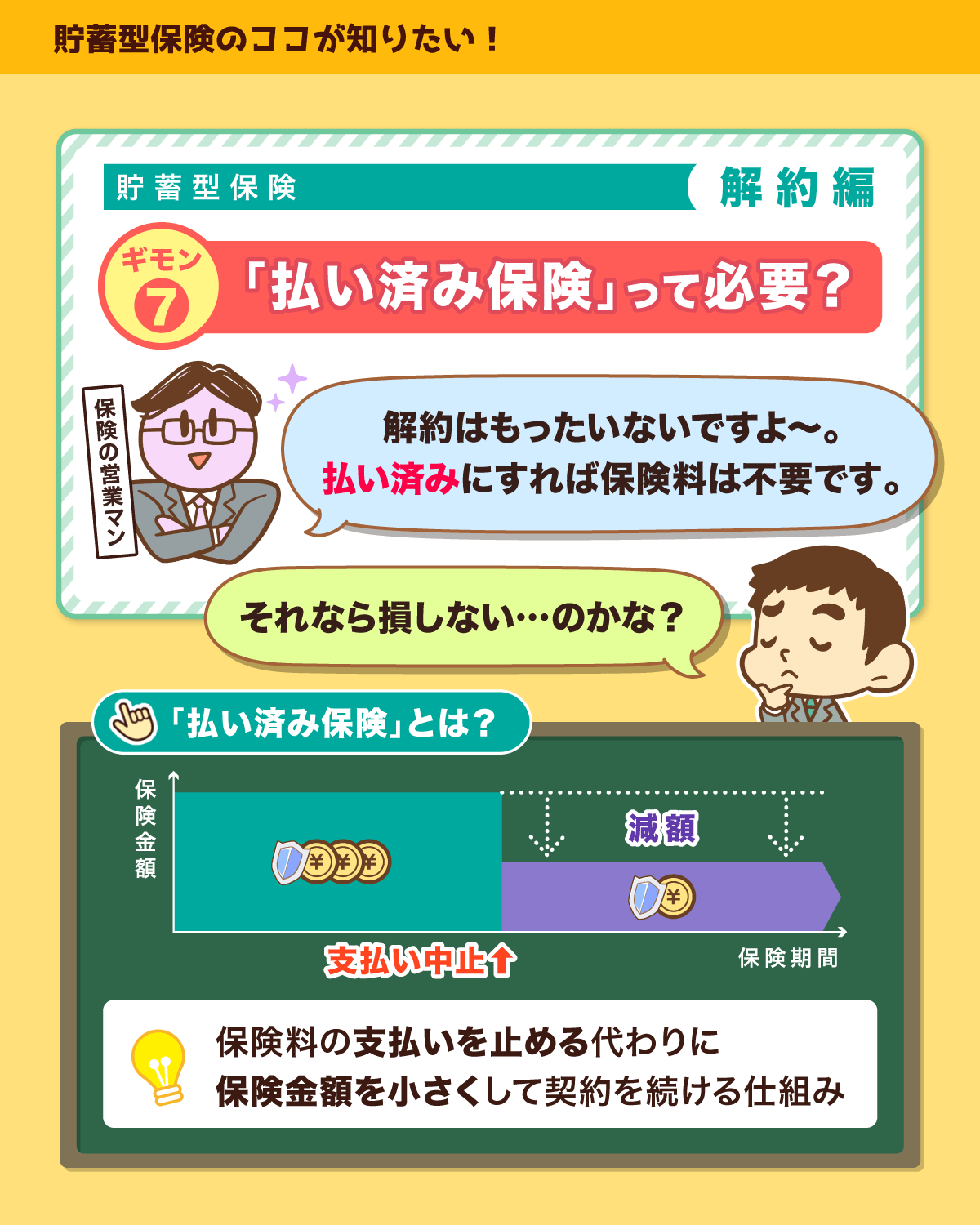

そんな皆さんに、保険会社から提案される可能性が高いのが、貯蓄型保険から払い済み保険への変更です。

払い済み保険とは、保険金額が減額となる代わりに、保険料の支払いを中止できる制度です。

変更時点の解約返戻金をもとに払い済み保険に変更するので、今後の保険料は発生せず、保険金額は減りますが引き続き保障を受けられます。

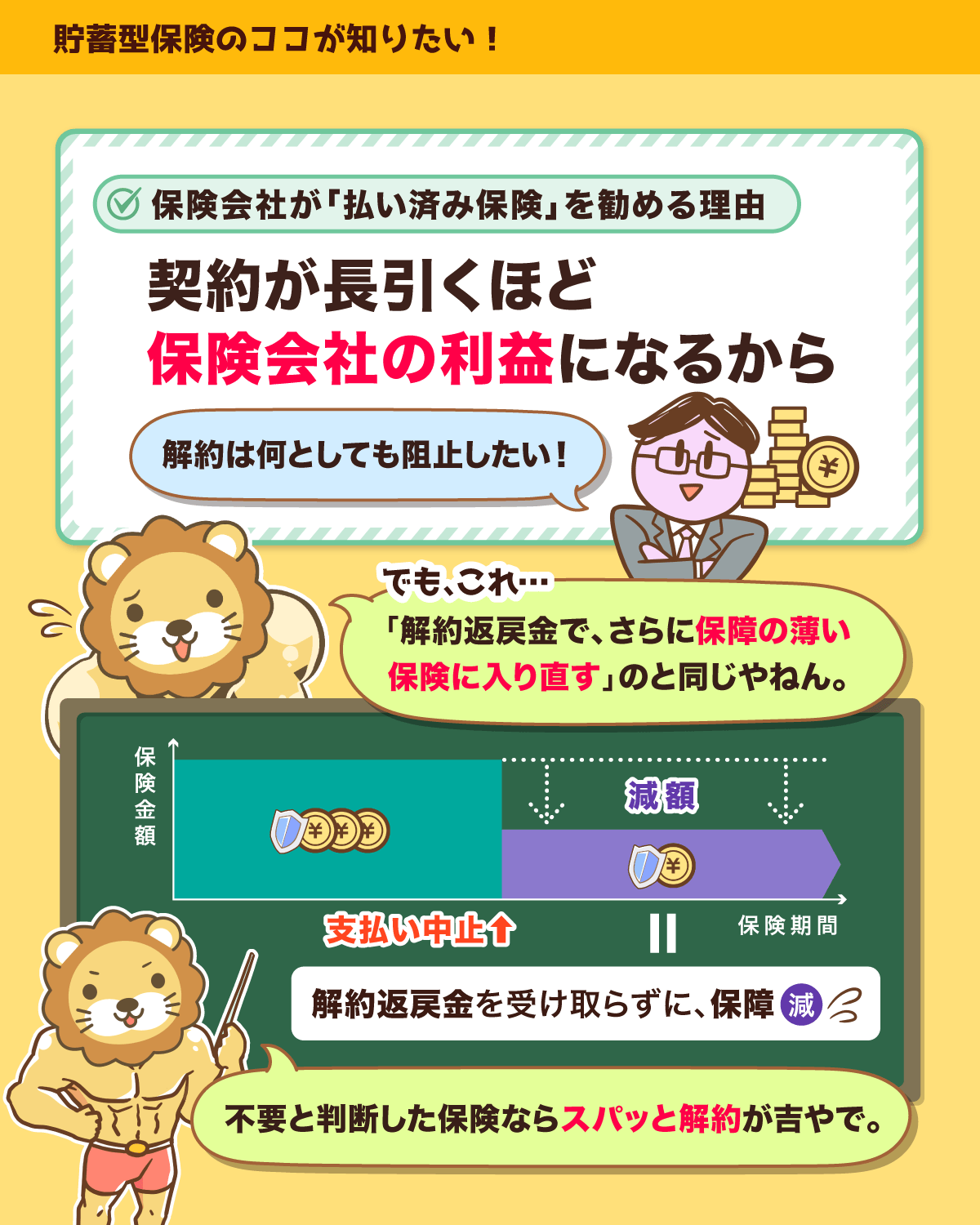

しかし、損したくない一心で、貯蓄型保険から払い済み保険への変更を行うのは、リベ大ではおすすめしていません。

なぜなら、効率が悪いから解約したはずの保険を、解約返戻金で再び購入することになってしまうからです。

保険は以下の2択で考え、判断していきましょう。

- 加入していても意味のある保険なら継続する

- 加入していても意味のない保険なら解約する

そして、貯蓄型保険が家計に影響を及ぼしているケースも少なくありません。

ここで、リベ大両学長の知人でファイナンシャルプランナー(FP)のAさんのエピソードを紹介します。

Aさんは家計の相談にのる中で、以下のような状況で悩んでいる人たちに出会います。

- 毎月のやりくりが困難になり、リボ払いを始めてしまった。

- 子どもがやりたがっている習い事をさせられない。

- iDeCoやつみたてNISAに回せるお金がない。

- 子どもがいるにもかかわらず、十分な保障の保険を準備できていない。

詳しい話を聞くと、相談者の大半は貯蓄型保険に加入しており、毎月の保険料の負担に悩んでいることも分かったそうです。

もちろん、上記のエピソードに登場した相談者の悩みの原因が、全て貯蓄型保険にあるワケではありません。

しかし、結婚や子育て、介護などのライフイベントに伴い、貯蓄型保険の加入時には想定していなかった支出が発生するケースは十分に考えられます。

高額になりがちな貯蓄型保険の保険料は、間違いなく家計をひっ迫します。

「貯蓄型保険を途中解約して元本割れをしたくない!」という思いが判断を鈍らせます。

資金を長期間拘束させたまま、さらに間違ったお金の使い方をしてしまい、どんどん選択する自由をなくしてしまう状態になりかねません。

繰り返し伝えていますが、投資と保険は分けて考えることが大切です。

保険は本来、起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。

投資と保険を分けて考え、早めに「適正なリスクをとった資産運用 + 掛け捨て保険」の組み合わせに切り替えていきましょう。

この組み合わせは、貯蓄型保険の上位互換と言えます。

保険の見直しを行い支出の最適化をすることで、元の保険の加入時よりも保障を充実でき、長い目で見れば資産も増やせる状態を作れる可能性が高いでしょう。

まとめ:投資と保険を混ぜた複雑な商品を避けて、最適な方法を選択しよう

最後にもう一度、今回の質問内容と回答を見ていきましょう。

質問:貯蓄型保険を解約すると元本割れします。それでも解約した方が良いですか?

回答:基本的に、貯蓄型保険は解約した方が良いでしょう。

- 貯蓄型保険を途中解約すると損してしまうというより、貯蓄型保険に加入した時点で損をしていたと言える。

- 投資と保険は分けて考えることが大切。

- 「適正なリスクをとった資産運用 + 掛け捨て保険」の組み合わせは、貯蓄型保険の上位互換となる。

貯蓄型保険は、投資と保険の2つの特徴を持つ商品です。

さほどお金が増えない、手数料の高い投資商品。

保障が薄く、手数料の高い保険商品。

貯蓄型保険は、契約当初の段階で保険会社に数十%の手数料を取られます。

たとえ解約を先延ばしても損切りの痛みが和らぐとは限らず、継続することで損失が増える可能性が高いです。

そして、生命保険料控除の節税効果は、損失を埋め合わせるためのスズメの涙にしかなりません。

貯蓄型保険の返戻率が100%になるまで待てば金額的には損をしませんが、以下のようなデメリットが考えられます。

そもそも保険としての保障額が不足している可能性がある。

15年や20年と長く資金が拘束された結果としては、リターンが小さすぎる。

リターンがあまりにも小さいので、インフレに負けてしまうリスクが高い。

投資と保険を分けて考え、早めに「適正なリスクをとった資産運用 + 掛け捨て保険」の組み合わせに切り替えていきましょう。

物事を長期的に見れば、貯蓄型保険に加入していた状態よりも保障を充実でき、資産も増やせる可能性が高いです。

なお、資産運用は以下のような姿勢で取り組みましょう。

- 手数料の高い、資産が増えない投資信託をやめる。

- 手数料の安い、真っ当な投資信託に乗り換える。

- 15年〜20年の長い期間で、資産を増やしていく気持ちで運用に取り組む。

貯蓄型保険を解約せずに加入を継続した方が良いケースは以下の通りです。

長く貯蓄型保険を積み立てており、あと数年で解約返戻金が100%以上になる場合。

- 解約すると最後の元本回復期を逃してしまうので、最後まで保険を継続した方が良い。

- 長く貯蓄型保険で積み立てている50代以降の人は、仕事の引退まであまり時間がないので、投資に切り替えるのはリスクが高い。

学資目的で加入し、あと10年以内に大学入学があるような場合。

- 10年以内に資金が必要な状況で保険を解約すると、元本割れによる損失分を投資で取り戻す期間がない。

- ただし、解約返戻金の使い道を学資目的から老後資金目的へ切り替えられるなら、貯蓄型保険の解約を検討しても良い。

保険の解約時に、保険会社から払い済み保険への変更を提案されることがあります。

しかし、貯蓄型保険の解約の際に払い済み保険へ変更するのは、リベ大では基本的におすすめしていません。

なぜなら、効率が悪いから解約したはずの保険を、解約返戻金で再び購入することになってしまうからです。

保険の対応は以下の2択で考えましょう。

- 加入していても意味のある保険なら継続する

- 加入していても意味のない保険なら解約する

既に加入している保険を解約した方が良いのかどうかは、保険の契約状況や加入目的、皆さんの資産状況などによって異なります。

大切なのは保険の目的や必要性を考え、自分自身で最終的な判断を行うことです。

繰り返しになりますが、「投資は投資、保険は保険。混ぜるな危険!」です。

以上、こぱんでした!

▼もっと貯蓄型保険のことを知りたい人におすすめ

▼「保険見直しの考え方を学びたい!」という人に読んでほしい記事はこちら

▼「円安に対して何をしたら良いのか分からない!」という人に読んでほしい記事はこちら

▼投資と保険を分けて組み立て直し、今から資産運用を始めたい人におすすめ

▼資産運用の適切なリスクのとり方や、リスク許容度の知識について解説している記事はこちら

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!