こんにちは、こぱんです!

リベ大では、経済的自由を目指すための「貯める力」、支出のバランスをコントロールする力に関する情報も発信しています。

▼図解:貯める力

「貯める力」を伸ばすために、固定費の見直しは欠かせません。

固定費の中でも保険料は必要以上に支払っている人が多く、リベ大では、毎月5,000円以上の保険料がかかっている人には保険の見直しをおすすめしています。

特に積立保険(貯蓄型の保険)は、一度は必ず見直した方が良い保険だと考えています。

そんな中、積立保険を解約する場合に多くの人が悩む「払い済み保険」に関する質問をいただきました。

リベ大の動画を見て、自分が投資目的で積立保険に加入していると気づき、手数料の高い投資信託を買っているのと同じだと理解しました。

解約しようと思いましたが、今解約すると返ってくるお金が積立額より減ってしまいます。

そこで、保険会社から「払い済み保険にすれば、毎月の保険料はかからず保障が受けられるし、解約による損失も抑えられる」と払い済み保険への変更を勧められました。

私も、払い済み保険に変更するのは悪くないと思っていますが、リベ大の考えを教えてほしいです。

結論からお伝えすると、リベ大は払い済み保険への変更はおすすめしません。

そこで今回は、払い済み保険をおすすめしない3つの理由を含めた、以下5つについて解説します。

- 積立保険(貯蓄型の保険)とは

- 積立保険を解約すべきか考えるポイント

- 払い済み保険について

- 払い済み保険をおすすめしない3つの理由

- 払い済み保険への変更が「資産を増やす機会損失」になる理由

また、そもそも保険を解約すべきなのか?という重要なポイントにも触れていきます。

目次

解説動画:払い済み保険てお得?〜保険を解約する時の考え方〜

このブログの内容は下記の動画でも解説しています!

積立保険(貯蓄型の保険)とは

積立保険は貯蓄性のある保険で、以下のような保険があげられます。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

- 外貨建て保険

積立保険は、保険の保障をつけながら、満期時には支払った金額以上のお金を受け取れる可能性があります。

分かりやすく例をあげると以下の通りです。

- 積立期間:30年

- 年間積立金額:12万円

- 合計積立金額:360万円(12万円 × 30年)

- 30年後の解約返戻金:430万円(積立金額 + 70万円)

- 万が一の時に500万円が受け取れる

上記の場合、契約者にもしものことがあっても一定額を受け取れるという点では、保険金が500万円の掛け捨て生命保険と同じだと言えます。

保険としての機能がありながら、積み立て続ければ積立金額よりもお金が増えるため、おトクな商品だと思う人もいるでしょう。

しかし保険は本来、起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。

そもそも契約者が亡くなった場合の保障が目的なら、500万円程度では不十分というケースもあります。

仮に保障金額が十分という場合でも、30歳男性なら月々数百円の掛け捨て保険で済みます。

例えば、ライフネット生命の定期死亡保険「かぞくへの保険」の30歳男性の月払い保険料は659円です。(保障金額500万円、保険期間10年の場合)

では、「保障が割高でも、保険の積み立てでお金を増やしたい」と、投資目的で加入している場合はどうでしょう?

既に積立保険に加入している場合、解約すると積立してきた金額よりも少ない金額しか戻ってこないことがほとんどです。

そのため、解約すべきかどうかを悩む人は本当に多くいます。

そこで、積立保険(貯蓄型の保険)を解約すべきかを考えるポイントを見ていきましょう。

積立保険(貯蓄型の保険)を解約すべきか考えるポイント

既に加入している保険を解約した方が良いのかは、契約内容や契約年数、皆さんの資産状況などによってケース・バイ・ケースです。

そこで、保険を解約すべきか考えるために、以下の項目を確認しましょう。

- 契約年数

- 加入年数

- 保険金額

- 毎月の保険料

- 支払った保険料

- 解約返戻金

- 損する金額

上記の内容は保険証券で確認できますが、解約返戻金のような情報は記載されていない場合もあります。

記載されていない部分を確認したいときは、保険会社に問い合わせましょう。

保険の内容が明確になったら、次は保険の加入状況を確認していきます。

今回は分かりやすいように、具体的な数字を入れてみました。

- 契約年数:30年

- 加入年数:10年

- 保険金額:500万円

- 毎月の保険料:10,870円

- 支払った保険料:約130万円

- 解約返戻金:約84万円

- 損する金額:約46万円

上記の通り、積立保険を満期までに解約すると、高確率で元本割れしてしまいます。

自分の加入している保険の状況をしっかり把握できたら、最後に「保険の目的」を明確にしましょう。

積立保険の加入目的が貯蓄なのであれば、現在の預貯金やその他の金融資産などを考慮して、そのまま継続することも一つでしょう。

一方で、お金を増やすこと(投資)が目的なら、解約して株式や債券などの投資に切り替えた方が良いかもしれません。

ぜひ下記の記事を参考に積立保険を見直してみましょう。

さて、保険を見直した結果、積立保険を解約しようと決めたとしましょう。

そんな皆さんに対して、保険会社から提案される可能性が高いのが「積立保険から払い済み保険への変更」です。

払い済み保険とは

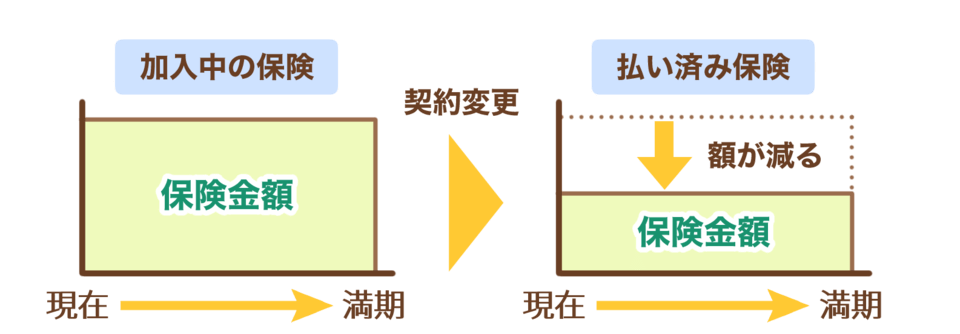

払い済み保険とは、保険金額が減額となる代わりに、保険料の支払いをストップできる保険です。

払い済み保険に変更すると、今後の保険料は発生せず、保険金額は減りますが引き続き保障は受けられます。

例えば、保険金額1,000万円の積立保険を払い済み保険にすれば、受け取れる保険金額は300万円に減りますが、今後の保険料は0円になるといった感じです。

なお、どれくらい保険金額が減るのかは積立保険の内容や、積立期間によって決まります。

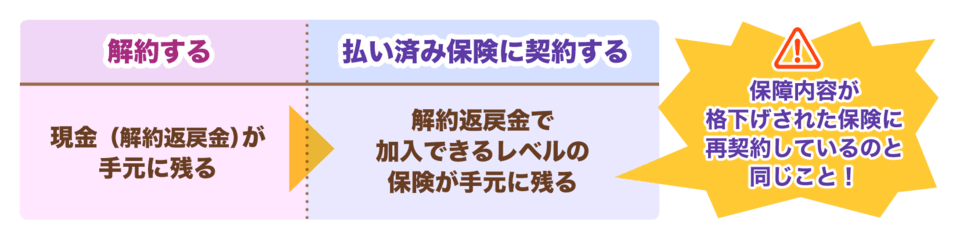

少し分かりにくいと感じる人もいるかもしれませんが、以下のように「払い済み保険は保険の再契約」とイメージすれば良いでしょう。

- ①現在の保険を解約する

- ②解約返戻金を受け取る

- ③解約返戻金を全額使って、すぐに新たな保険に入り直す(今後の保険料はかからない)

→ ①~③をまとめて行う

つまり払い済み保険とは、積立保険の解約返戻金を使って、変更先の保険料に充当しているだけなのです。

そのため、貯蓄性のない掛け捨て保険では、払い済み保険に変更することはできません。

また、払い済み保険は「保障が小さくなった貯蓄型の保険」のため、満期まで解約しなければ解約返戻金が増える可能性もあります。

解約して損するより良いじゃん!

払い済み保険をおすすめしない3つの理由

リベ大が、積立保険を払い済み保険に変更するのをおすすめしない理由は以下の3つです。

- ①保障が薄くなるから

- ②特約が失われるから

- ③資金拘束されるから

理由①:保障が薄くなるから

払い済み保険をおすすめしない理由の1つ目は、保障が薄くなるからです。

例えば、今までの積立保険の保険金額が1,000万円だった時、払い済み保険では300万円程度になるイメージです。

払い済み保険は現在の保険の解約返戻金を利用するため、保障はどうしても薄くなってしいます。

つまり、保障内容が格下げされた保険を再契約するのと同じです。

繰り返しになりますが、保険は起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。

保障が薄くなり保険金額が不十分となれば、結局、掛け捨て保険などの加入が必要になります。

理由②:特約が失われるから

払い済み保険をおすすめしない理由の2つ目は、特約が失われるからです。

払い済み保険に変更した場合、基本的に変更前の積立保険についていた特約は消滅します。

理由③:資金拘束されるから

払い済み保険をおすすめしない理由の3つ目は、資金拘束されるからです。

積立金額よりも少ない解約返戻金を受け取るより、払い済み保険に変更した方が金銭的な損失が少ないように感じるかもしれません。

しかし、払い済み保険の保険料に充当された解約返戻金は、銀行の普通預金のように自由に引き出せません。

そのため、保険が満期となるまでの長期間にわたる資金拘束は、資産を増やす機会損失にもなり得るのです。

払い済み保険への変更が「資産を増やす機会損失」になる理由

積立保険を解約せず払い済み保険に変更することは、解約返戻金を元手に、保障を薄くした新たな保険を契約することです。

満期まで保有し続ければ解約返戻金が多少なり増えることからも、新たな保険を通して投資しているとも言えます。

しかし、今すぐ積立保険を解約し、解約返戻金を元手に手数料の低い優良な投資信託に長期投資する選択肢もあるのです。

そこで払い済み保険に変更した場合と、解約して得た解約返戻金を元手に、利回り4%の運用をした場合のシミュレーションをしてみましょう。

加入している積立保険の状況

- 積立期間:30年

- 満期までの残り期間:20年

- 支払った金額(積立金額):130万円

- 解約返戻金:84万円(積立金額 - 46万円)

払い済み保険に変更し、20年後の満期まで解約しなかった場合

- 解約返戻金:約100万円~110万円

→ 20年間で増えた金額:約15万円~25万円

(※加入している保険商品により金額は変わります。)

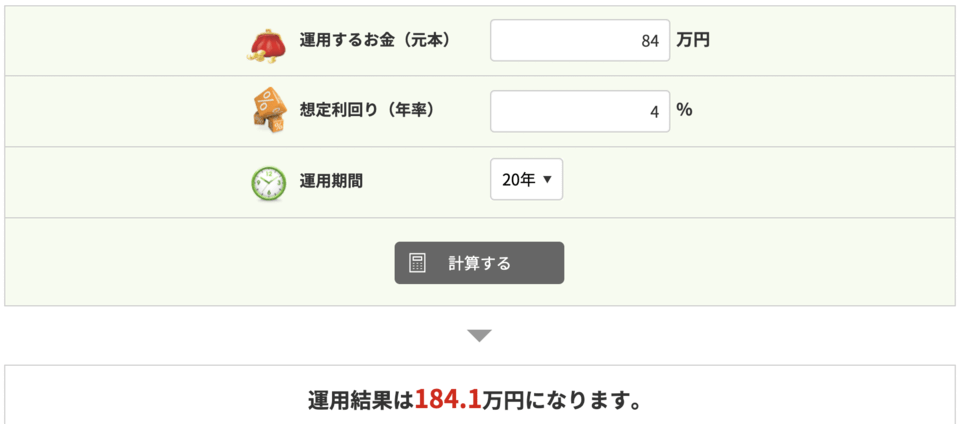

解約返戻金の84万円を元手に、20年間利回り4%で運用した場合

- 資産額:約184万円

→ 20年間で増えた金額:約100万円

以下は、84万円を利回り4%で20年間運用した場合のシミュレーション結果です。

さらに優良な投資信託で長期運用すれば、4%以上の利回りになる可能性も十分にあります。

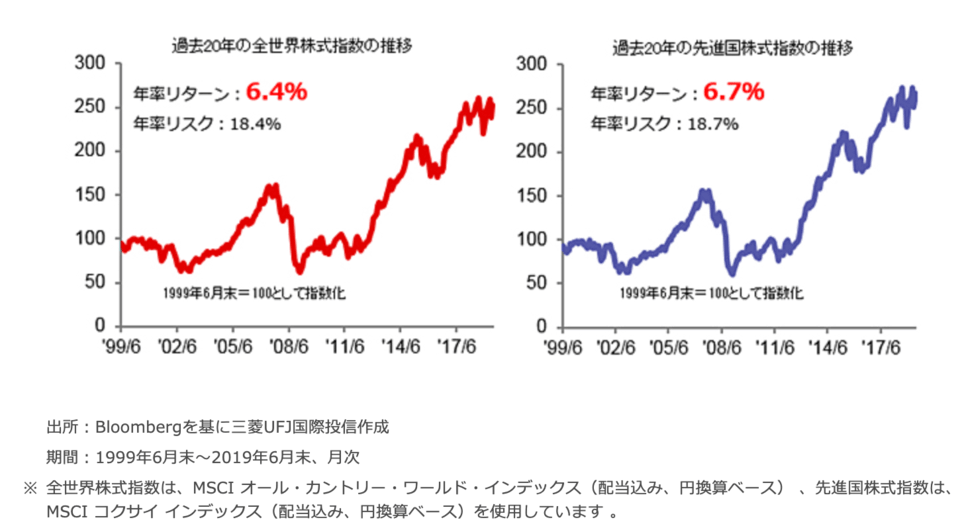

下記は、1999年〜2019年までの20年間の全世界株式指数と先進国株式指数の推移です。

- 全世界株式:約6.4%

- 先進国株式:約6.7%

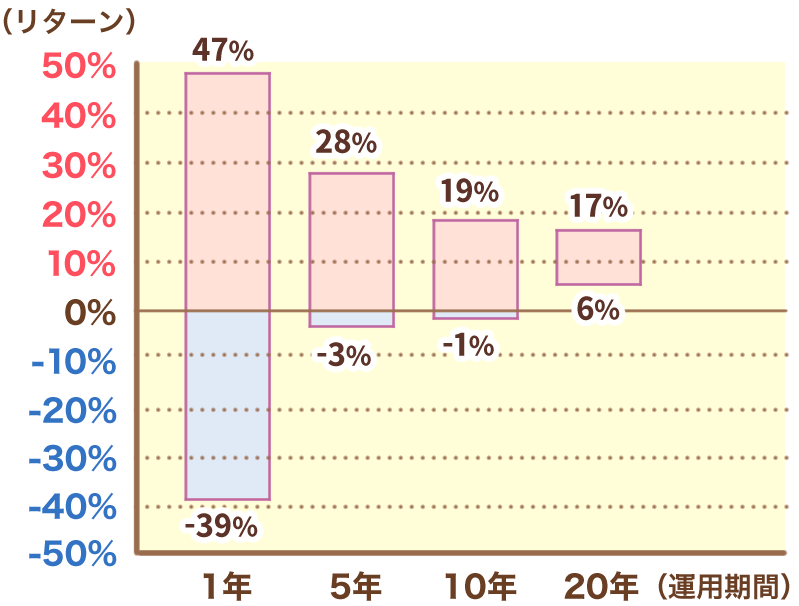

さらに、20年以上の長期投資なら利益を出せる可能性が高いことが、多くの研究によって分かっています。

下記のデータは、米国株式に投資した場合の投資期間とリターンのちらばり具合を示したグラフです。

- 1年間の投資:マイナス39%~プラス47%

- 20年間の投資:最高の20年間でプラス17%、最悪の20年間でプラス6%

(参考:JPモルガンアセットマネジメントより)

上記のシミュレーションから、払い済み保険に変更するより、自分で資産運用をした方がお金が増える可能性は高いと言えるでしょう。

つまり、払い済み保険にすることは「解約返戻金を使って長期的な資産運用の機会を失う」ことにもつながるのです。

もちろん、投資にはリスクがありますが学資保険の記事でも述べたように、保険による投資にもリスクはあります。

しかし、リスクに見合ったリターンの可能性を考えると、自分で投資をすることも選択肢の1つにあげられるでしょう。

重要なのは、リスクとリターンのバランスと、適切なリスクを取るということです。

まとめ:目的に合った手段を選ぶことが大切

今回ははじめに、積立保険の概要と解約すべきかどうかのポイントを解説しました。

そもそも保険は本来、起こる確率は低いものの、遭遇すると生活が困窮するようなトラブルに備えて加入するものです。

既に加入している保険を解約した方が良いのかは、契約内容や契約年数、皆さんの資産状況などによってケース・バイ・ケースです。

積立保険の加入状況と目的を確認し、継続すべきか解約すべきか考えていきましょう。

また、解約を決めた皆さんに保険会社が勧めてくる可能性が高いのが「積立保険から払い済み保険への変更」です。

払い済み保険とは、保障金額が減額となる代わりに、保険料の支払いをストップできる保険です。

払い済み保険に変更すると今後の保険料は発生せず、保険金額は減りますが引き続き保険の保障を受けられます。

さらに、払い済み保険に変更して、満期まで解約しなければ、解約返戻金が増える可能性もあります。

もし、皆さんが払い済み保険へ変更を迷っているなら、なぜ積立保険を解約しようと決めたのかを、改めて考えてみてください。

また併せて、リベ大が払い済み保険をおすすめしない3つの理由を参考にしてください。

- 保障が薄くなるから

- 特約が失われるから

- 資金拘束されるから(投資の機会損失になるから)

万が一の大損失を保険で備えたい

→ 安い保険料で、十分な保障が得られる掛け捨て保険に加入する。

投資でお金を増やしたい

→ 優良な投資信託や株式を自分で購入する。

もし、掛け捨て保険への加入を検討するのであれば、ぜひ以下の記事を参考に保険を見直してください。

また「自分で投資してお金を増やしたい!」と思った人は、おすすめファンドの特徴や投資信託の選び方を動画や記事で解説しているので、参考にしてください。

関連動画

→ 資産運用って結局どうすれば良いの?に対する具体的回答【超シンプルプラン】(アニメ動画)

保険の見直しや投資を始めていく中で、分からないことや相談したいことがでてくるかもしれません。

その時には、ぜひリベ大オンラインコミュニティ「リベシティ」も活用していきましょう。

リベシティには「保険見直しチャット」や「株式・債券投資チャット」などの専用チャットもあるため、いつでも質問や相談ができ、行動に移しやすい環境が整っています。

今回の記事を読んで「保険の選択を間違えてしまった…」と後悔している人もいるかもしれません。

しかし、保険にしろ何にしろ、間違えない人など存在しません。

間違いと気づいた後、どう行動するかが大切なのです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を伸ばしたい!」という人に読んでほしい記事はこちら!