※本サイトで紹介している商品・サービス等の外部リンクには、プロモーションが含まれています。

![]()

あひるくん

火災保険?見直す必要性ってあるのかな?

リベ大では日々「お金にまつわる5つの力」について情報発信しています。

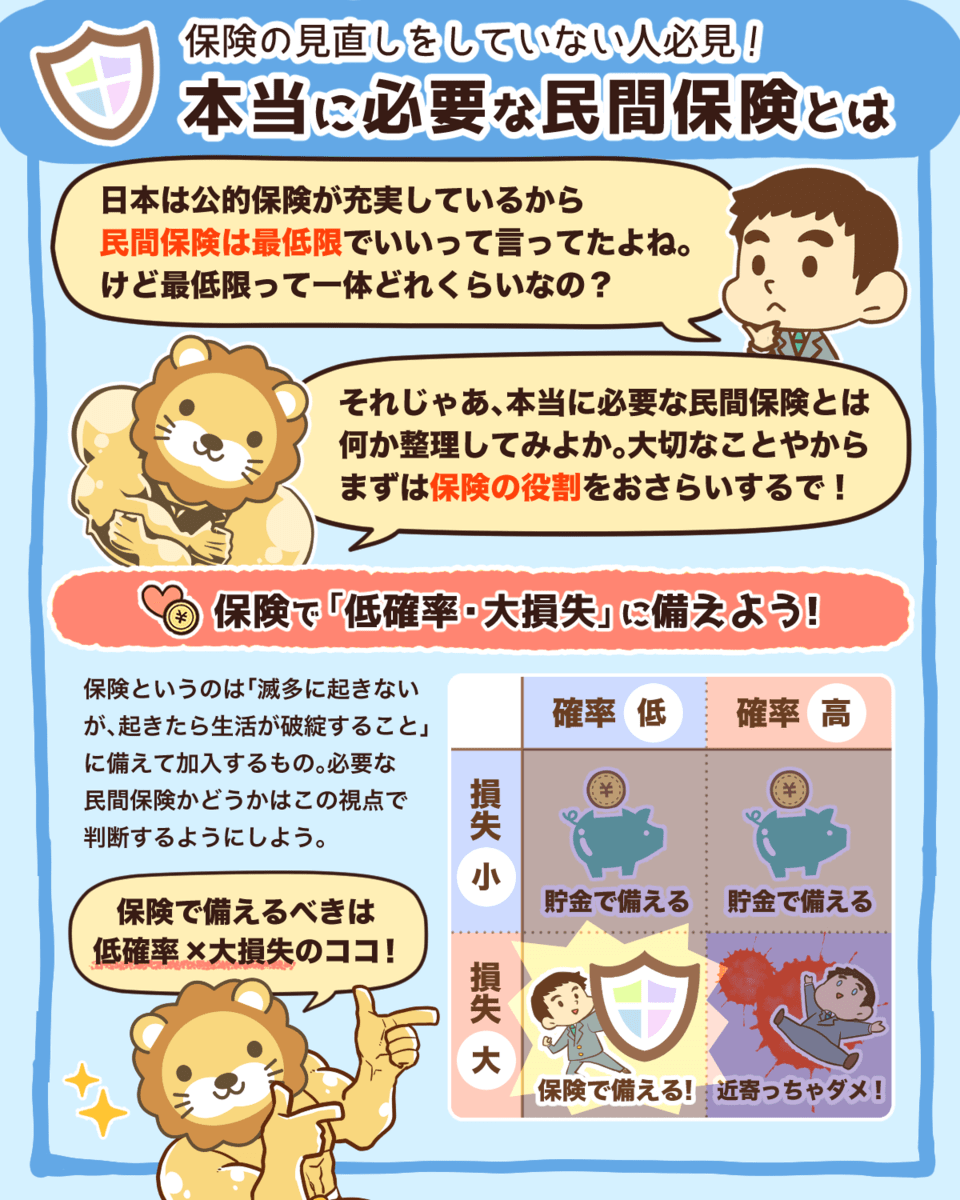

そして、最優先に育てるべき力が「貯める力」、支出をコントロールする力です。

▼図解:貯める力

特に、6大固定費(通信費、光熱費、保険、住宅、車、税金)の見直しは重要で、月々の支出が数万円以上は変わるケースも少なくありません。

その中でも火災保険は、万が一の時に大きな損失が発生するため必要な保険と言えます。

▼図解:本当に必要な3つの民間保険

![]()

あひるくん

僕は賃貸だけど、契約時に不動産屋さんにおすすめされた保険に入ったから大丈夫!

![]()

秋山さん

あひるくん、加入している保険が「どんな時にいくら補償してくれるのか」知ってるかな?

![]()

あひるくん

あ、FPの秋山さん!え〜っと、火災に遭ったらお金が貰えるくらいしか…。

![]()

秋山さん

火災保険は火災以外の災害でも使えますし、逆に入る必要性の低い補償もあるんだよ。

fa-exclamation-circle

秋山芳生さんについて

・家計簿アプリ

マネーフォワード MEの元事業責任者

・FPとして年間1,000件以上の家計相談・保険の見直しを実施

・

リベシティでも家計・保険見直しの講師を担当

少し古いデータですが、内閣府が公表している「平成29年版防災白書」によると持家世帯における火災保険の加入率は約82%です。

また賃貸の場合、契約時に火災保険の加入を求められるケースがほとんどでしょう。

一方、火災保険を加入後に見直したという人は決して多くありません。

リベ大では火災保険の見直しをおすすめしており、実際に見直した人からの嬉しい声もたくさん届いています。

火災保険見直し後の嬉しい声

「補償内容を見直したら保険料が安くなった!」

「補償内容を充実させても保険料が変わらなかった!」

「35万円もの修繕費が火災保険で補償された!」

「子供が家具や壁を傷をつけてしまったけど補償された!」

![]()

あひるくん

家具や壁に対しても補償してくれるなんて知らなかったよ!

そこで今回は、火災保険に関する5つの相談事例を、現役のファイナンシャル・プランナーである秋山さんがズバッと見直していきます。

皆さんも自分の火災保険の補償内容を意識しながら、一緒に見ていきましょう。

また最後には、持ち家・賃貸の火災保険の見直しチェックポイントもそれぞれ紹介するので、ぜひ最後まで読んでください。

相談事例①:持ち家の火災保険の見直し方が分からない

fa-exclamation-circle

事例紹介

- 相談者:30代男性(会社員)

- 家族:妻(パート)・子ども2人

- 世帯年収:700万円

- 資産:預貯金300万円

- 住宅:持ち家

- 火災保険:大手の損害保険会社と10年契約して3年目(保険料は計41万円)

- 相談内容:「57坪ほどの比較的大きな新築を購入し、住宅メーカーが紹介してくれた火災保険に加入しました。現在見直しを考えていますが、風災、水災、破損、汚損等の必要性をどう判断するべきでしょうか?生命保険のように『掛け捨てが良い』といった明確な指標は無いのでしょうか?」

![]()

秋山さん

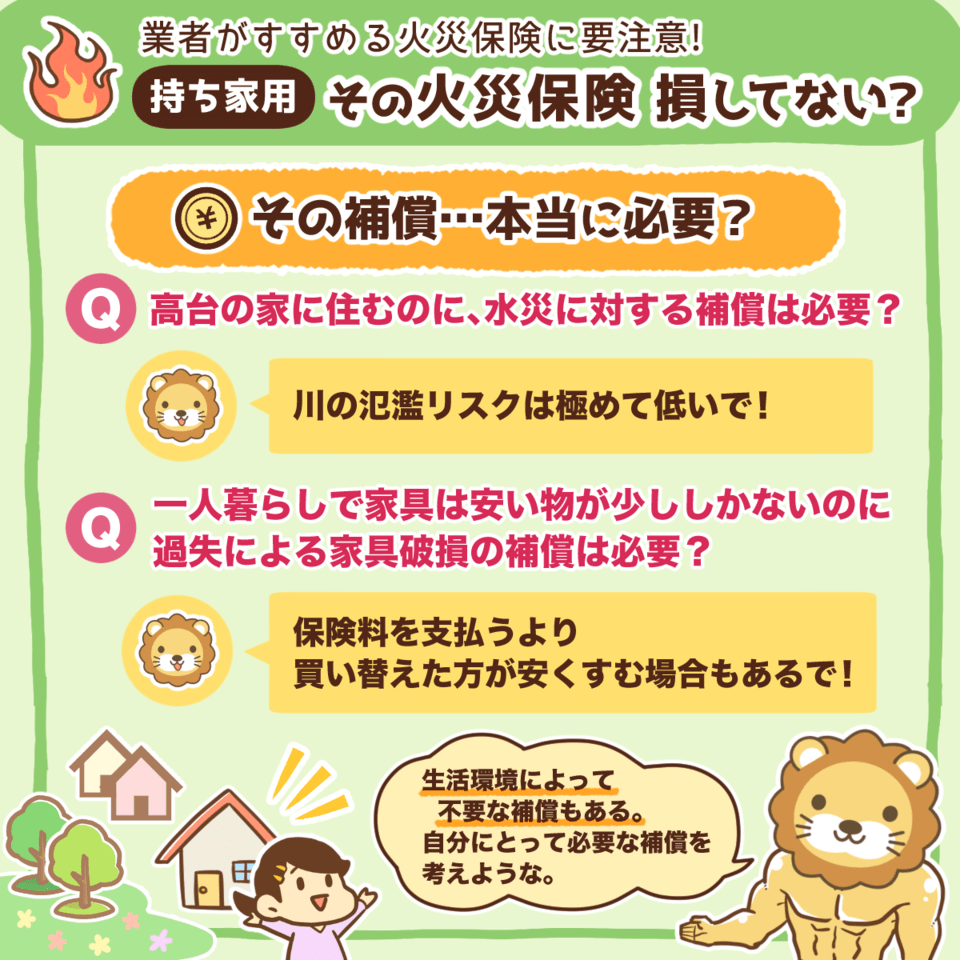

持ち家の場合は一概に「この保険商品や補償内容・金額がおすすめ!」というのはありません。建物の大きさ、築年数、構造、立地、地盤、家族構成や保有している家財など多くの要素が絡むからです。

![]()

あひるくん

じゃあ、どうやって見直していったら良いの?

![]()

秋山さん

簡単にまとめると、持ち家の火災保険の見直しは以下3ステップで進めると良いですね。

持ち家の火災保険見直し3ステップ

- ①建物・住んでいる環境を知る

- ②万が一の時の補償はどの程度必要かを検討する

- ③複数の保険会社と相見積もりを取る

①建物・住んでいる環境を知る

![]()

秋山さん

持ち家の場合、建物自体は購入時に詳しくチェックしている人は多いでしょう。一方で、住んでいる環境については深く調べていないというケースは意外に珍しくありません。

![]()

あひるくん

住んでいる環境?近くに建物が多いとかってこと?

![]()

秋山さん

それも大切ですが、

ハザードマップを見るのも重要ですね。

ハザードマップは「自然災害の被災想定区域や避難場所・避難経路などの防災関係施設の位置などを表示した地図」です。ネットでも簡単に見ることができますよ。

![]()

秋山さん

地域によって情報量に差はありますが、洪水によって浸水する可能性があるのか?大規模地震時の予想震度や液状化の可能性なども確認ができるので、水災補償や地震保険の検討材料にできますね。

![]()

あひるくん

僕、ハザードマップって初めて見たよ!自分の地域を調べてみようかな。

②万が一の時の補償はどの程度必要かを検討する

![]()

あひるくん

火災に遭ったら家は住めなくなるから、補償はたくさん必要だよね?

![]()

秋山さん

確かに、家が無くなってしまった時の生活再建に向けた補償は必要です。ただ、今と同じ規模の家を新築で建て直す必要性があるのか?は検討したいですね。小さい規模でもいいなら、その分補償は小さくても良いはずです。

![]()

あひるくん

確かに…。万が一の時に「新築の家を買うための火災保険」じゃないもんね。

![]()

秋山さん

また、家財についても同様です。もちろん保有してる家財をベースに考えるべきですが、全ての家財(家具や家電など)を新品で揃え直す必要は無いはずです。本当に必要な補償額を、今持っている貯蓄額なども考慮しながら決めていきましょう。

(なお、その他の補償に関しては、この後の相談事例で解説していきます。)

③複数の保険会社と相見積もりを取る

![]()

あひるくん

最後はやっぱり相見積もりなんだね。

![]()

秋山さん

そうですね。いろいろな会社と比較するのは相場を知るためにも、ぼったくられないためにも必要です。今はネットで簡単に一括見積もりができるサービスがあるので、ぜひ活用してみてください。見積もり時には建築年月、建物の延床面積・構造などの情報が必要です。建築確認申請書や不動産売買契約書、もしくは今加入している火災保険証券を準備しておくとスムーズに見積もりできますよ。

![]()

あひるくん

一度の入力で色々な会社に見積もり依頼できるのは、本当に便利だね!

![]()

秋山さん

ちなみに、一括見積もりをすると電話が何社からもかかってくるケースもあるので、気になる場合は個別に複数社問い合わせるのでも良いですね。

※見積もり時に「地震保険必須」と言われるケースが発生していますので、その際は再度見積もり申し込みを行うなど担当者の変更をご検討ください。

相談事例②:賃貸の火災保険の見直し方が分からない

fa-exclamation-circle

事例紹介

- 相談者:30代男性(会社員)

- 家族:妻(専業主婦)、子ども1人

- 世帯年収:500万円

- 資産:預貯金200万円

- 住宅:賃貸

- 火災保険:賃貸契約時に紹介された火災保険(年間2万円)に加入。

- 相談内容:「現在の加入している火災保険の保険料が、高いのか安いのかよく分かっていません。また、火災保険は会社によってそこまで違うものなのでしょうか?」

![]()

秋山さん

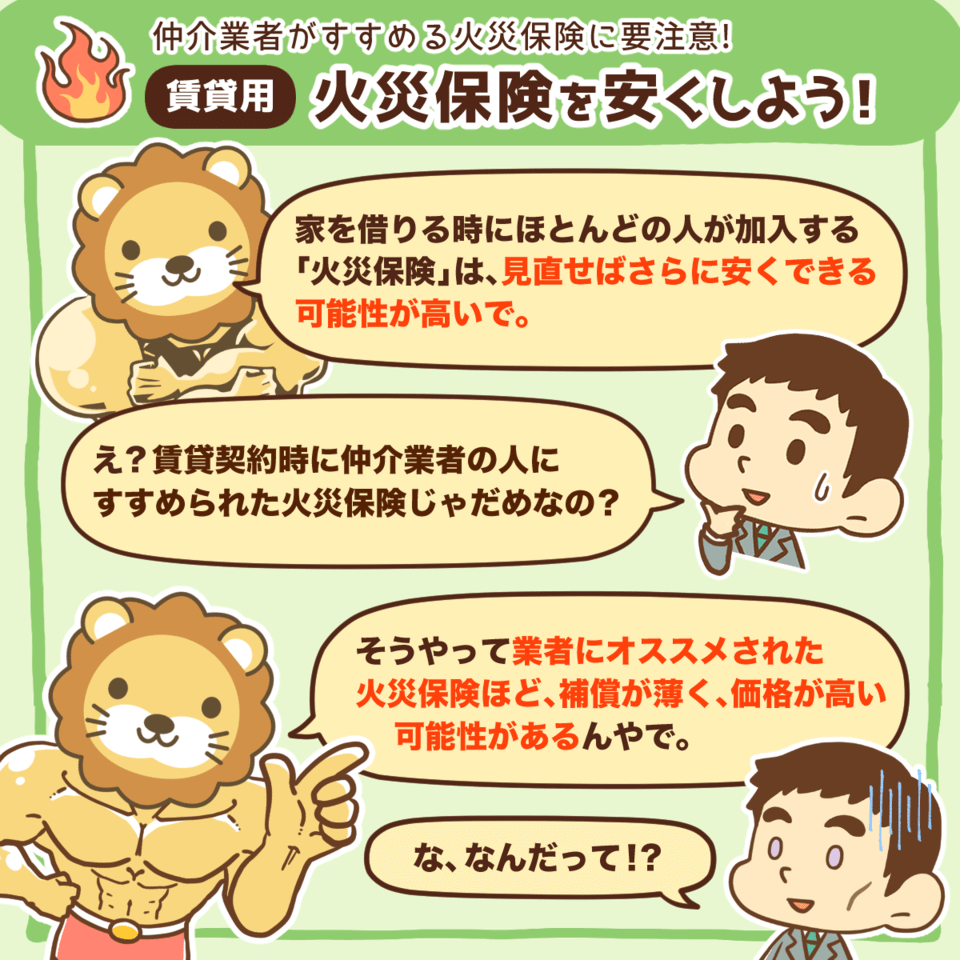

まず、現在の保険料はズバリ高いですね。賃貸の場合、年間1万円以上支払っているなら高いと判断していいかなと。また、火災保険は会社ごとに保険料や補償範囲・金額が違うので、自分に合った保険を選択するのが重要です。

![]()

あひるくん

じゃあ、賃貸も一括見積もりサービスを利用すればいいの?

![]()

秋山さん

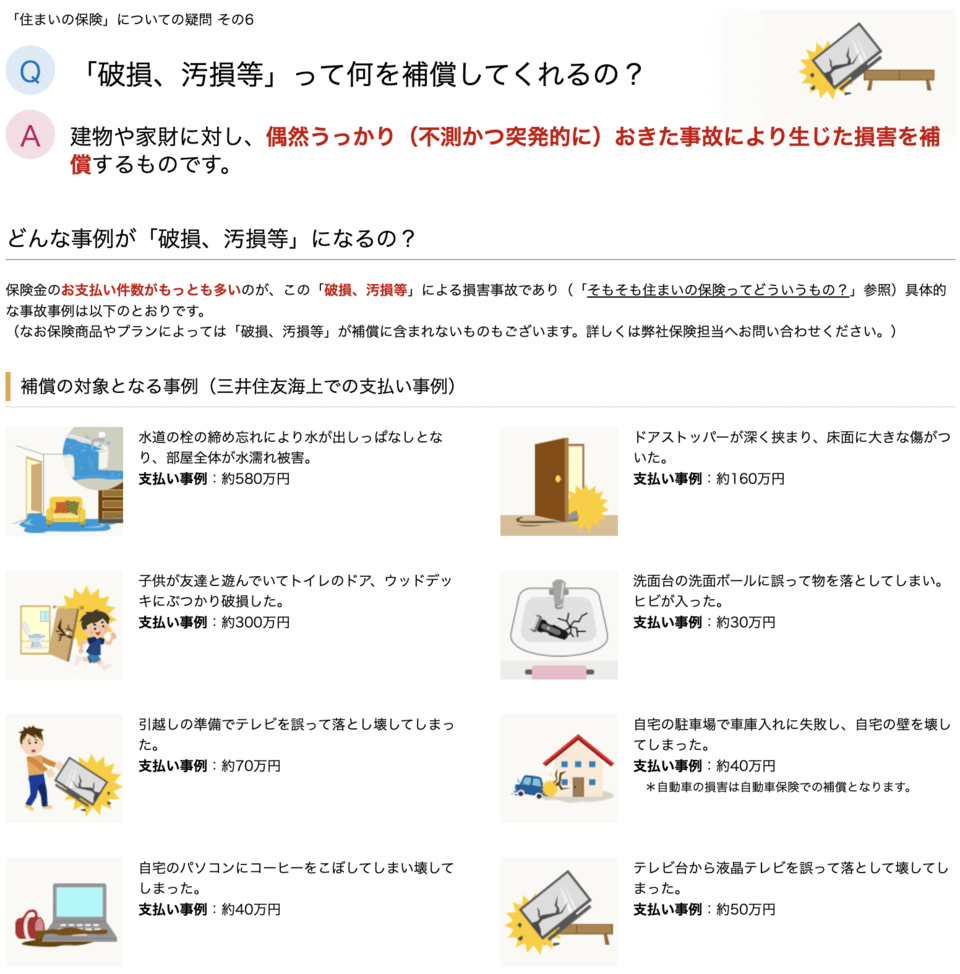

いえ、賃貸の場合は持ち家に比べて必要な補償範囲が狭いため、補償内容からある程度候補は絞れてきます。まず「汚損・破損」の補償が必要かどうかを考えましょう。

![]()

あひるくん

汚損・破損の補償?具体的にどういう時に使うの?

![]()

秋山さん

例えば以下のようなケースです。

汚損・破損の補償ケース(例)

- 模様替え中に家具を倒して壊してしまった。

- 液晶テレビをテレビ台から誤って落として壊してしまった。

- 子どもが遊んでてぶつかってドアを壊してしまった。

![損保ジャパン]() (出典:三井不動産リアルティより)

(出典:三井不動産リアルティより)

![]()

あひるくん

思っていた以上に色々なケースが補償されるんだね。

![]()

秋山さん

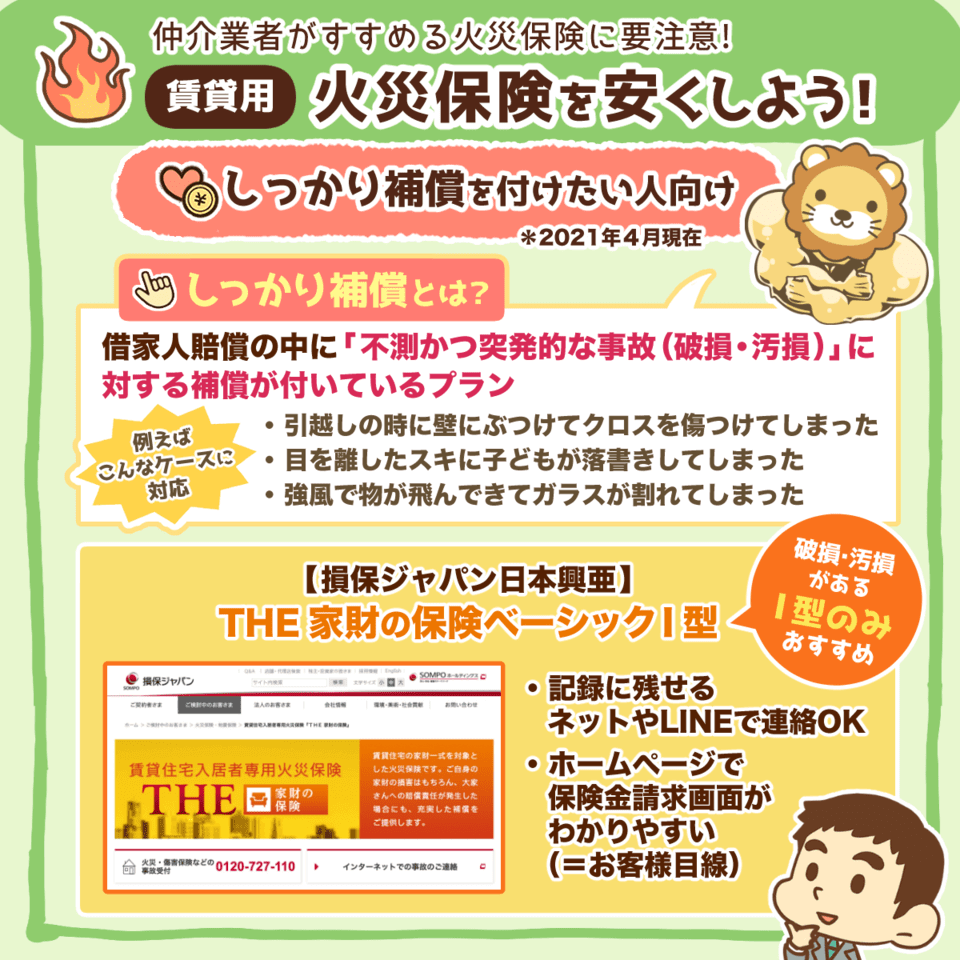

そうですね。相談者さんはお子さんがいる世帯ですから、汚損・破損があった方が安心できると思います。お子さんがいなければ、持っている家財やご自身の性格などから判断すると良いかなと。汚損・破損の必要性が分かったら、後はリベ大でもおすすめしている以下の保険会社から選ぶと良いですね。

【汚損・破損に対応】賃貸向け火災保険

住宅安心保険(日新火災海上保険)

- 日常生活を取り巻く、さまざまなリスクに対する補償がある

- 代理店経由での契約が必要

THE 家財の保険ベーシックⅠ型(損保ジャパン)

- ネットやLINEで連絡OK(記録に残せる)

- ホームページで保険金請求画面がわかりやすい(お客様目線)

- 代理店経由での契約が必要

- Ⅰ型以外は破損・汚損が補償外

【汚損・破損は補償外】賃貸向けの火災保険

住まいる共済(全労済)

- とにかく保険料を安くしたい人向け

- 見積もり時に不要な特約のチェックを外すこと

ミニケア賃貸保険(チューリッヒ少額短期保険)

- 価格の割に補償が厚い

- 水害の補償がないので、アパートの1階などには不向き

相談事例③:地震保険は必要?

fa-exclamation-circle

事例紹介

- 相談者:40代男性(会社員)

- 家族:妻(会社員)

- 世帯年収:800万円

- 資産:預貯金1.500万円

- 住宅:持ち家

- 火災保険:加入を検討中

- 相談内容:「築7年目の中古住宅(耐震等級3)を購入予定で、地震保険の加入に悩んでいます。入ったほうが良いという意見と、入らなくても良いという意見があり、加入すべきかどうか判断できません。判断指標みたいなものはあるのでしょうか?」

![]()

秋山さん

地盤や地域にもよりますが、結論としては地盤が良く・耐久性の高い家なら不要だと思います。ただ、築年数が古い(目安として1981年より前)なら旧耐震基準で建築されているため、地震に弱い可能性がありますね。

![]()

あひるくん

相談者さんの耐震等級は3だったよね?

![]()

秋山さん

耐震等級3は十分高いと思います。また、地震保険は全壊、半壊などによって貰える保険金の割合が異なります。地震保険に加入しているからといって、生活に困窮しないほどの保険金が受け取れるとは限らないというのも重要です。リベ大でも詳しく解説しているので、ぜひ合わせて参考にしてみてください。

![]()

秋山さん

また地震保険は割高です。

ハザードマップなども活用しながら本当に必要かどうか、しっかりご自身で検討してください。ちなみに、地震保険は地震保険法に基づいて「国と保険会社が共同で運営」しています。そのため、どの保険会社でも基本的に補償内容・金額に違いはありません。つまり地震保険を付帯させる火災保険側で保険料の差が出るため、加入するなら

一括見積もりサービスで相見積もりをとると良いですね。

※見積もり時に「地震保険必須」と言われるケースが発生していますので、その際は再度見積もり申し込みを行うなど担当者の変更をご検討ください。

![]()

あひるくん

僕は賃貸だけど同じ考え方で判断すればいいの?

![]()

秋山さん

いえ、賃貸ならズバリ不要ですよ。建物は大家さんが所有しており、借り主(皆さん)が地震の時に建物に対して賠償する必要はありませんからね。万が一、全壊した場合でも被害は家財一式ですから、貯蓄などでも十分対応できるはずです。

相談事例④:家財保険と借家人賠償責任特約はいくらが良いの?

fa-exclamation-circle

事例紹介

- 相談者:30代男性(フリーランス)

- 家族:妻(フリーランス)、子ども1人

- 世帯年収:500万円

- 資産:預貯金400万円

- 住宅:賃貸

- 火災保険:管理会社指定のもので家財保険800万円、借家人賠償責任特約2,000万円が付帯。

- 相談内容:「賃貸契約時に加入した火災保険を見直し中です。ただ、家財保険と借家人賠償責任特約の補償金額はどの程度で良いのか判断がつきません。もし不足しているなら増やしたほうが良いとも考えているのですが、アドバイスいただけませんか?」

![]()

秋山さん

まず、家財保険は保有している家財と預貯金にもよりますが、多くても300万円が一つの目安になると思います。もちろん補償はあればあるほど良いですが、その分保険料も高くなります。本当に必要な家財はどの程度か?を考えて、預貯金で対応できるなら100万円程度の補償でも十分だと思います。

![]()

あひるくん

本当に必要な家財かぁ。深く考えたことなかったな…。

![]()

秋山さん

火災保険に限りませんが、保険の見直しは価値観や生活を改めて見直すキッカケにもなります。ぜひ、万が一のことをご自身・ご家族と考えてみてくださいね。

![]()

あひるくん

うん、僕も考えてみます!それじゃあ、借家人賠償特約についてはどうなの?

![]()

秋山さん

ズバリ、1,000万円程度で十分だと思います。もちろん立地や建物が最高級のタワーマンションの1室ということであれば補償金額は変わりますが、普通の賃貸物件の1室であれば1,000万円で十分ですよ。

![]()

あひるくん

相談者さんは2,000万円だったから、減らしても良いかも知れないね!

![]()

秋山さん

ただ、借家人賠償特約の金額は賃貸マンション側(大家さん ・管理会社)が賃貸借契約書で指定するケースもあります。見積もりを取る前に、賃貸借契約書の内容を確認しておくと良いですね。

相談事例⑤:類焼損害特約や個人賠償責任特約は必要?

fa-exclamation-circle

事例紹介

- 相談者:30代女性(フリーランス)

- 家族:夫(会社員)

- 世帯年収:600万円

- 資産:預貯金600万円

- 住宅:賃貸

- 火災保険:類焼損害特約(1事故1億円)と個人賠償責任特約(1億円)が付帯。

- 相談内容:「賃貸マンションに住んでいますが、加入している火災保険に類焼損害特約と個人賠償責任特約がついています。これらの特約は必要なのでしょうか?」

![]()

秋山さん

類焼損害特約は不要だと思います。類焼損害特約は自分の家が火元になって周辺の家に燃え移った時に、自分の火災保険で燃え移った家の損害を補償するものですからね。

![]()

あひるくん

え?それなら必要なんじゃないの??

![]()

秋山さん

いえ、実は失火責任法によって、重大な過失がない限り燃え移った家に対して損害賠償する責任はなく、各世帯で加入している火災保険で対処するルールになっているんです。

![]()

あひるくん

そうなの!?全然知らなかったよ…。

![]()

秋山さん

類焼損害特約に加入していた場合でも近隣で燃え移って火災になった家が火災保険に加入していれば、類焼損害特約から保険金が支払われることはありません。

![]()

あひるくん

じゃあ、どういう場合に支払われるの?

![]()

秋山さん

燃え移った近隣の家の火災保険で満額補償されない場合、不足分が類焼損害特約から支払われますね。

![]()

あひるくん

類焼損害特約が不要ってのは分かったけど、個人賠償責任特約は?こっちも不要?

![]()

秋山さん

いえ、個人賠償責任特約は必要ですね。これは火災などの自然災害に限らず、日常生活において何かしら賠償責任が発生した時に利用するものになります。

![]()

秋山さん

ただ、個人賠償責任は火災保険だけでなく、自動車保険やクレジットカードの特約としても付帯していることが多いです。そのため、まずは他の保険などで既に加入していないかどうかを確認するのが重要ですね。

![]()

あひるくん

僕は自動車保険に付帯していた気がするから確認してみようっと。ちなみに補償金額はいくらが目安なの?

![]()

秋山さん

ズバリ1億円を目安にすると良いですよ。これは過去の自転車事故で最大1億円近い損害賠償が請求されているためです。火災保険の特約では1億円に届かない商品もあるので、補償金額には注意しましょう。

まとめ:5つの事例を参考に火災保険を見直してみよう!

今回は5つの事例を秋山さんと見てきました。

![]()

あひるくん

火災保険は持ち家・賃貸でも違うし、補償も聞き慣れないものが多かったよ。

![]()

秋山さん

それじゃあ、持ち家と賃貸における火災保険の見直しポイントを簡単にまとめてみましょう。

持ち家の火災保険見直し

建物・住んでいる環境を確認

万が一の時に必要な補償を確認

- 建物や家財を全て新品にする必要性はないはず

- 汚損・破損は子育て世帯にオススメ

- 地震保険は割高のため要検討

- 類焼損害特約は不要

- 個人賠償責任特約は重複に注意

一括見積もりサービスで相見積もり

- 建築確認申請書や不動産売買契約書、現在加入している火災保険証券を準備しておく

※見積もり時に「地震保険必須」と言われるケースが発生していますので、その際は再度見積もり申し込みを行うなど担当者の変更をご検討ください。

賃貸の火災保険見直し

万が一の時に必要な補償を確認

- 家財保険は300万円が目安

- 借家人賠償責任特約は1,000万円が目安

- 汚損・破損は子育て世帯にオススメ

- 地震保険、類焼損害特約は不要

- 個人賠償責任特約は重複に注意

汚損・破損の補償有無をベースに保険会社を選ぶ

【汚損・破損に対応】賃貸向け火災保険

住宅安心保険(日新火災海上保険)

- 日常生活を取り巻く、さまざまなリスクに対する補償がある

- 代理店経由での契約が必要

THE 家財の保険ベーシックⅠ型(損保ジャパン)

- ネットやLINEで連絡OK(記録に残せる)

- ホームページで保険金請求画面がわかりやすい(お客様目線)

- 代理店経由での契約が必要

- Ⅰ型以外は破損・汚損が補償外

【汚損・破損は補償外】賃貸向けの火災保険

住まいる共済(全労済)

- とにかく保険料を安くしたい人向け

- 見積もり時に不要な特約のチェックを外すこと

ミニケア賃貸保険(チューリッヒ少額短期保険)

- 価格の割に補償が厚い

- 水害の補償がないので、アパートの1階などには不向き

![]()

あひるくん

ふむふむ。1つ1つのポイントを理解していくと分かりやすくなったよ!

![]()

秋山さん

火災保険と一言で言っても、様々な補償が組み合わさったパッケージ商品です。それぞれの補償が本当に自分にとって必要なのか?ということを意識してもらえたら良いですね。

ぜひ皆さんも、契約中の火災保険をぜひ見直してみましょう。

その際、今回の事例や過去のブログ記事を元に補償内容や金額を判断してみてください。

▼賃貸の火災保険の見直し・活用方法を具体的に解説!

▼持ち家の火災保険の見直しを図解でも解説!

▼賃貸の火災保険の見直しを図解でも解説!

また、秋山さんが講師をしてくださっているリベ大オンラインコミュニティ「リベシティ」では、保険見直し以外にも家計全般や通信費見直しの専用チャットもあるので、ぜひ活用してみてください。

![]()

あひるくん

よーし!僕もさっそく火災保険を見直してみるよ!

以上、あひるくんでした!