最近、リベ大の中で話題になった保険がありました。

結論として、リベ大はおすすめしていませんが、税理士やファイナンシャルプランナーといったお金の専門家たちが「なくはない」と判断した保険です。

詳しい条件は、以下の通りとなっています。

- 外貨建て養老保険

- 期間は10年

- ドルベースで142%保証(複利で年3.57%)

- 為替手数料が別途必要

- 10年以内に解約すれば途中解約で0.4%のペナルティ

- コストは為替手数料と10年内解約のペナルティのみ

今回の記事では、上記の保険についてアリなのかナシなのかを、リベ大とお金の専門家たちとの会話をもとに解説していきます。

議論のポイントは、以下の5つです。

- 基本設計

- 保障内容

- コストの妥当性

- リスク・リターンの妥当性

- 税制面

いつもなら貯蓄型保険は無しという結論で終わりですが、今回の保険はお金の専門家たちの間でも意見が分かれました。

いったいお金の専門家たちはどのような目線で、何をチェックしているのか?といった議論のプロセスは皆さんの参考になると思います。

皆さん自身が、保険・投資商品の良し悪しを自分の頭で判断する時の参考にしてみてください。

常に自分の頭で判断するプロセスを踏んでいれば、地雷を踏む確率を激減できるだけではなく、大切なお金を失わずに済むことにも繋がります。

今回の記事を最後まで読んでいただければ、お金のプロの考え方を参考にできるでしょう。

目次

解説動画:年利3.57%保証の「貯蓄型保険」は良いもの?悪いもの?

このブログの内容は以下の動画でも解説しています!

貯蓄型保険に対する議論のポイントは5つ

今回の保険に対する議論のポイントは以下の5つです。

- 基本設計

- 保障内容

- コストの妥当性

- リスク・リターンの妥当性

- 税制面

ポイント①:基本設計

まず基本設計として、今回の保険は養老保険に分類されます。

養老保険とは、以下の2つのパターンで保険金が支払われる保険です。

- 被保険者(保険がかけられている人)が保険期間中に亡くなった場合

→ 死亡保険金受取人に死亡保険金が支払われる - 被保険者が満期まで生存していた場合

→ 満期保険金受取人に満期保険金が支払われる

つまり、「被保険者の死亡」と「将来の資金需要(マイホーム・教育資金・老後など)」に備えた保険のため、保障と貯蓄、投資の機能を併せ持つタイプの保険ということです。

通貨は円建てではなくドル建てとなっているため、正確には1,000万円の養老保険ではなく、10万ドルの養老保険という表現が正しいでしょう。

支払い方法は契約時にお金を全額支払う、一時払いとなっています。

手元にまとまったお金のある人が、契約時に全額支払うことで、保障と将来の貯蓄を同時に得ることができるという流れです。

そして、保険期間は10年となっていますので、下記の2つのパターンで保険金が支払われます。

- 10年以内に被保険者が死亡した場合

→ 死亡保険金を受け取ることができる - 10年後に被保険者が生存していた場合

→ 満期保険金を受け取ることができる

- 養老保険

- ドル建て

- 一時払い

- 保険期間は10年

それでは次に、肝心の保障内容と利回りについて確認していきます。

ポイント②:保障内容

まず、保障内容については、ほぼ無しとなっています。

疑問に思われた方もいるかもしれませんが、今回の保険で保障されるものはほとんどありません。

被保険者が死亡した場合、払い込んだ保険料である元本が戻って来ることが基本設計だからです。

しかし、災害死亡の場合のみ、満期保険金である元本の142%を受け取ることができます。

今回の保険は、災害死亡のケースに限り若干の保障が付くという内容になっています。

- Aさんは今回の保険に加入して、10万ドル(約1,370万円)を支払った後、8年目に病気で亡くなる。

→ 10万ドル(約1,370万円)が戻ってくる。

払い戻しのイメージは、上記のようなものとなります。

もしAさんが自分で貯金していれば、1年目〜8年目までの利息がついたはずです。

利息がつくことなく元本だけが返ってくるということは、8年間もの期間、保険会社にタダでお金を貸してあげたようなものと言えるでしょう。

通常であれば、保険というものは何かあった場合には、被保険者に経済的利益があるものです。

しかし、今回の保険は被保険者に何かあった場合、保険会社に利益があるということになってしまいます。

また、養老保険は具体的に以下の2つの機能があります。

- 生命保険としての機能

- 貯蓄や投資としての機能

今回話題になっている保険は、生命保険としての機能はほぼ無しとなっています。

それでは、貯蓄や投資としての機能はどうなのでしょうか?

- 10年満期で142%保証(複利で年利3.57%)

→ 利回りは月に2回変更され、随時変動する。

超低金利の今、確定利回りで3.57%はすごい数字です。

そのため、利回りの高さから非常に美味しい保険として注目を集めました。

今回の保険の収益源は米国の長期債です。

例えば、米国の30年債は2022年7月時点での利回りは3.0%を超えています。

米国の利上げは話題になりましたので、ピンとくる人も少なくないでしょう。

上記のような30年、40年レベルの長期債は、日本の一般個人投資家は買うことができません。

銀行や保険会社のような、プロ投資家といった長期投資家だけが買えるものなのです。

つまり、今回の保険を作っている保険会社は、個人では買えない優良な債券を買って、保険商品という形で小口にして売っているのです。

さらに今回の保険は、日米の金利差が開けば開くほど高利回りが保証される仕組みになっています。

そして現時点では、実際の米国債以上の利回りが保証されているという状況のため、まさにボーナスタイムといった様相です。

「それはありがたい!そんなに良いならぜひ買いたい!」となりそうですが、一度落ち着きましょう。

お金の初心者はリターンしか見ませんが、お金に少し詳しい人はリターンだけではなくコストも見ます。

良い商品かどうかを判断するのはコストを見てからでも遅くはありません。

そこで次のポイントとして、コストの妥当性を確認してみましょう。

ポイント③:コストの妥当性

確定利回りで3.57%という数字は、かなりの高利回りと言えるでしょう。

保険会社も儲けながら、上記のような高利回りを保証するならば、契約時の手数料もしくは為替の売買手数料でぼったくるなど、どこかでユーザーからお金を回収しなければいけないはずです。

しかし、税理士やファイナンシャルプランナーが調査したところ、今回の保険のコストは通貨の売買のコスト(往復)だけのようです。

通貨の売買のコストとは、以下のようなものとなります。

下記の2パターンにおいて発生するコストのこと

- ドル建て保険を契約する時、円からドルに変える時。

- 受け取った保険金を、ドルから円に変える時。

さらに、為替手数料が最安クラスであるSBI住信ネット銀行などで保険金を受け取れば、為替コストをより安くできる余地があります。

つまり、ぼったくりではなく業界相場の為替手数料で換金できるということです。

ぼったくりの投資信託などでは、購入時に2〜3%の手数料を取った上で、毎年運用額の2〜3%の手数料を取ることもあります。

しかし今回の保険については、契約時や運用中の手数料はありません。

為替手数料も企業努力によって低コストに抑えられているようで、ぼったくりとは言えないでしょう。

コスト面でも大きな問題が無いのであれば、「もしかして本当に素晴らしい保険なのでは?」と思った人もいるかもしれません。

3.57%という確定利回りを得るためのコストとしては、確かに妥当な感じがします。

ただ、もう少し進んで考えましょう。

お金に強い人はコストだけではなくリスクも見るからです。

そこで続いては、リスクとリターンの妥当性を確認してみましょう。

ポイント④:リスク・リターンの妥当性

今回の保険では、10年満期でドルベース142%(複利で年3.57%)が保証されています。

上記のリターンを得るために、どのようなリスクを取らなければいけないのでしょうか?

そこで今回は、以下の2つのリスクを洗い出してみましょう。

- 為替リスク

- 流動性リスク

1つ目は為替リスクです。

- 契約時の為替レートが1ドル = 137円の場合

→ 10万ドルで契約すると1,370万円払う

- 10年後の為替レートが1ドル = 90円になっていた場合

→ 10万ドル × 142 % × 90円 = 約1,280万円となり大きく損をする

つまり、一時払い金が10年後に142%増えたとしても、上記のような137円から90円の円高になると、元本割れします。

逆に、今後1ドル = 150円のように円安が進めば、利益はさらに大きく増えます。

為替は将来、円安・円高になるかは分からないため、為替リスクは受け入れなければいけない内容でしょう。

2つ目は流動性リスクです。

今回の保険は10年満期のため、10年以内に解約すると99.6%しか戻らず0.4%損します。

- 保険に加入してから5年目にお金が必要になり解約した場合

→ 5年分の利息を失うだけでなく、0.4%の手数料が差し引かれる

つまり、10年間は払ったお金は使えないと思っていた方が良いでしょう。

金融の世界では、換金のしやすさを流動性と呼びます。

長期間お金を自由に使えないというリスクに見合ったリターンが受け取れないのであれば、誰も長期に渡りお金を預けたりはしないでしょう。

その他にも、保険会社の倒産リスクなどもあげられますが、大きな部分では為替と流動性のリスクしかなさそうです。

通貨の売買コストと、為替と流動性という2つのリスクだけで確定利回り3.57%が狙えるのであれば、やはり今回の保険は良いものだと感じる人もいるでしょう。

しかし、結論を出すにはまだ早いです。

お金に非常に強い人は、リスクとコストだけではなく税制も見ます。

例えば、仮想通貨などは税制面での不利がとても大きくなっているように、商品自体に魅力があっても税制面の不利があれば魅力的では無くなるくらい、税金の話も重要です。

そこで最後に、税制面を確認していきましょう。

ポイント⑤:税制面

今回の保険は生命保険のため、相続税における生命保険の非課税枠を使うことができます。

相続税における生命保険の非課税枠とは、「500万円 × 法定相続人の数は相続税の計算上非課税にする」という制度です。

妻と子(1人)がいる場合、500万円 × 2人 = 1,000万円が非課税になる。

- 1,000万円を貯金のまま持っていると、相続税がかかりうる。

- 1,000万円分の保険にしておけば、相続税がかからない。

保険を活用することで、相続税の節税が可能というワケです。

それでは、満期保険金の扱いはどうなるのでしょうか?

- 5年以内にやめた場合、為替で利益が出ると20.315%の税金が発生。

→ 株式投資の利益と同じ税率で、不利な税率ではない。

- 5年以上で利益が出た場合、一時所得になる。

→ 利益50万円まで無税だが、それ以上は利益の半分に税金がかかる。

平均的な所得税率は、住民税10% + 住民税10%の20%程度です。

年収が100万円増えた場合、約20%にあたる約20万円の税金が増えます。

しかし、今回の保険の課税対象は、利益のうち「50万円を超えた部分の半分だけ」となっています。

- 100万円の利益が出たとしても、今回の保険の税金は以下の計算になる。(他に一時所得のない場合)

→ 100万円 − 50万円 = 50万円

→ 50万円 × 0.5 = 25万円

→ 25万円 × 20 % = 5万円

→ 50万円を超えた部分の半分、税金は5万円で済む。

最終的に税金は5万円で済んでしまいます。

仮に100万円の利益が出た場合、所得税は20万円のため、今回の保険が税制面でも有利だと分かります。

結論として、税制面でも落とし穴はなさそうです。

まとめ:今回の貯蓄型保険は有りか?無しか?

改めて、5つのポイントの内容を振り返ってみましょう。

① 基本設計

- 養老保険

- ドル建て

- 一時払い

- 保険期間は10年

② 保障内容(貯蓄・投資内容)

- 生命保険としての機能はほぼ無し

- 満期保険としてはドルベースで142%保証(複利で年3.57%)

③ コスト

- 為替手数料のみ

④ リスク

- 為替リスク

- 流動性リスク(10年以内に解約した場合0.4%の手数料が発生)

⑤ 税制面

- 相続税の節税になる

- 一時所得としても有利になるケースが多い可能性もある

- 余剰資金があり余っている50代〜60代で、亡くなる可能性がまだ低い人。

- 運用経験がなく、価格変動リスクは取れない人。

- 貯金ではなく、どうしても運用したい人。

上記の考えの中で、為替リスクと流動性リスクを受け入れることは大前提です。

保険商品においては、以下のようなものが多くなっています。

- 基本設計・保障内容

→ 同業他社の下位互換商品になっている

- コスト

→ 高く隠れコストも多い(契約後にトラブルになる)

- リスク

→ 説明しないことも多い(契約後にトラブルになる)

- 税制面

→ 税務的に問題があることもある(かえって納税額が増えるケースもある)

実際、本当に良い保険商品は決して多くありません。

今回の保険は、悪質商品を見分けるための審査やふるい分けはクリアしているため、人によっては使いみちがあるでしょう。

本記事での5つ議論のように、まっとうなプロセスを経て検討したものであれば、「最終的には自分のアタマで判断しよう」と言えます。

なぜなら、様々な角度から比較検討をおこなった結果のため、自分が見たいものしか見ていない人ではないからです。

多角的に考えた上で今回の保険を契約したい人がいても止めませんが、リベ大としては今回の保険に対して反対する理由があります。

主な反対理由は、以下の2つです。

- 何の保険にもなっていないから。

- 今回の保険が債券というアセットクラスの中で、どれだけ優秀か判断できないから。

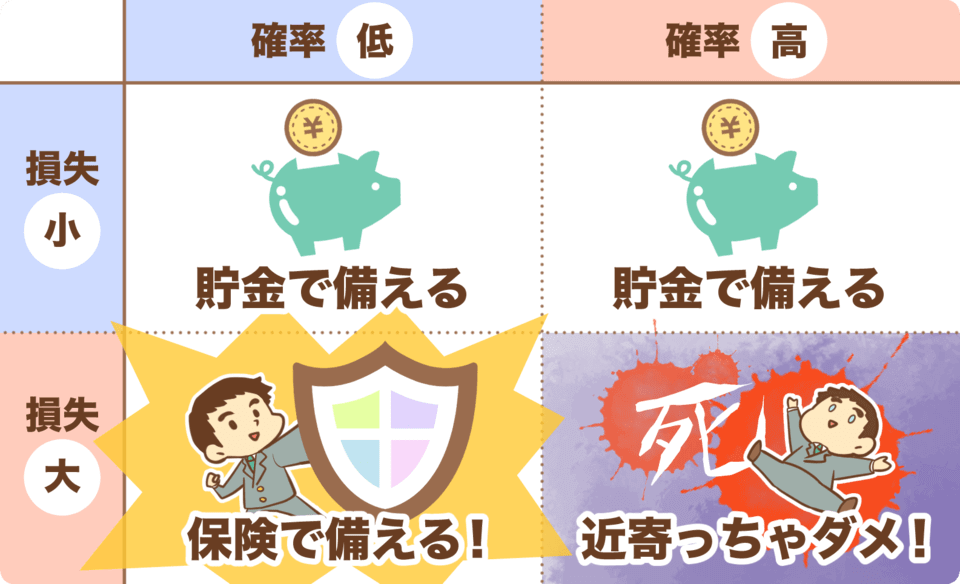

保険というものは、「起きる確率は低いけれど、万が一起きた場合に人生台無しになるというもの」に備える為のリスクヘッジのツールです。

保険で備えるべき内容と、貯金で備えるべき内容については、以下の表を参考にしてください。

リベ大として、今回の保険は何のリスクをヘッジしているのか分からないというのが率直な感想です。

今回の保険は、相続対策の保険として営業されているようですが、保険本来の目的とは違います。

また相続対策としては、500万円 × 法定相続人分の相続税をカットすることより、遺族が揉めないように適正な分配方法を決めることの方が重要です。

例えば、以下のようなケースなら、相続対策の保険として活用できるかもしれません。

- 保険を使わないと、相続税を納付するためのキャッシュが用意できない。

- 保険を使わないと、バランス良く遺族にキャッシュを配分できない。

→ 十分な現金を用意できないリスクに備える為に、相続税対策をおこなう。

相続税が安くなれば良いというのは相続対策とは言えません。

今回の保険は、何の保険にもなっていない役割が分からない保険なのです。

ヘッジしたいリスクがない場合や、単にお金を増やしたいだけならば、効率よく投資すれば良いだけでしょう。

なぜなら、原理的に考えて余計な機能がついていない純粋な投資商品の方が、コスト構造に優れるはずだからです。

今回の保険には保険機能は無く、実質ただの投資商品です。

そして、投資対象の中身は何かと言えば外国債券なのですが、資産運用の世界ではアセットアロケーションが非常に重要となります。

- 資産(アセット)配分(アロケーション)

→ 保有している資産を株式・債券・不動産・キャッシュなどへ、どの程度の割合で分配するかということ。

もし仮に、5割を株式に、4割を債券に、1割をキャッシュと決めたなら、各アセットクラスでは本当の優良商品に投資するべきです。

5割の株式の内訳の多くを、全世界株ファンドや、S&P500に連動するファンドにした方が良い理由は、これら2つのファンドが株式というアセットクラスのエースだからです。

上記2つのファンド以上に優良だと思えるファンドは、なかなかありません。

今回の保険は債券というアセットクラスの中で、本当に優良なのかという点に自信を持てないということが、リベ大の意見です。

債券ファンドより養老保険の方が、リターン期待値が高く、リスク・リターンのバランスが優れているとは納得できません。

バンガードやブラックロックが出している優良な債券ETF・ファンドと比較した時、10年で複利3.57%というトータルリターンに優位性があるのでしょうか?

債券ファンドは、為替リスクだけではなく時価の値動きもありますので、そういう意味で養老保険よりはリスクが高くなるでしょう。

しかし、10年もの長期投資を覚悟していて、十分な投資期間を確保しているワケですから、期間中の値動きにそこまで囚われなくても良いかもしれません。

また、現在の債券相場は数十年来で最悪の下落相場を経験したばかりです。

今後上がるか下がるかは分かりませんが、投資妙味があるタイミングでもあるため、ファンドの方が換金性も高く、5年後でも7年後でも利益が乗っているタイミングで自由に用途を決められます。

上記のような理由から、投資は投資の方が良いのでは?というリベ大の考えは変わりませんでした。

- 保険は保険、投資は投資ということに尽きる。

- 保険はあくまで、リスクをヘッジするツールと割り切る。

- お金を増やしたいなら、リスクを受け入れる覚悟を持つ。

- 各アセットクラスの中の、本当に優良なものに投資する。

保険商品の中には、今回の米国長期債のように個人では買えないものがあるのも事実です。

また、コストとリスクの大きさや税制面を考えて、今回の保険に対して多くの専門家たちが「なくはない」と考えることも否定はできません。

結局、今回の保険商品を買うか買わないかについては、個人で判断するしかないのです。

しかし、今回の記事のような議論のポイントを踏まえて検討することで、粗悪な商品を掴まされるリスクは大きく減るはずです。

今回の記事が、皆さんの金融リテラシーを高めるヒントになれば幸いです。

以上、こばんでした!

▼「保険の見直しについてもっと学びたい!」という方に読んで欲しい記事はこちら!

▼「必要な保険についてもっと学びたい!」という方に読んで欲しい記事はこちら!

▼「貯蓄型保険についてもっと学びたい!」という方に読んで欲しい記事はこちら!

▼「投資商品についてもっと学びたい!」という方に読んで欲しい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!