こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について情報発信をしています。

▼図解:「お金にまつわる5つの力」

お金に関する話題の中で、誰もが気になるモノの1つが「老後資金」ではないでしょうか?

2019年の老後資金2,000万円問題を受け、FP(ファイナンシャルプランナー)などに相談したという人は少なくありません。

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。(中略)男性が65歳以上、女性が60歳以上の夫婦では、年金収入に頼った生活設計だと毎月約5万円の赤字が出るとはじいた。これから20年生きると1300万円、30年だと2千万円が不足するとした。

その一方で、相談したけれど「モヤモヤした気分になる人」はとても多いです。

皆さんがピンと来ない理由は明らかで、「正確な老後資金の計算ができないから」です。

一般的に、老後対策は以下の3つのステップで考えていきます。

- 老後資金がいくら必要か計算する

- 必要額を現役のうちに用意する

- 老後はそれを取り崩して生活する

これを見て、「最初のステップ(老後資金の計算)から既に上手くいかない」と気づいた人も多いのではないでしょうか?

そこで今回は、老後資金に関して、以下の2つのことを解説します。

- 老後資金が計算できない理由とは?

- 若い世代(20~40代)は老後資金をどのように準備すべきか?

目次

解説動画:【20~40代の老後対策はムダ】老後対策が失敗するたった1つの理由

このブログの内容は下記の動画でも解説しています!

老後資金が計算できない理由とは?

老後資金は、「年間生活費 × 老後の年数」という2つの要素の掛け合わせによって計算できます。

しかし、2つの要素を解説する中で、どちらも簡単には導き出せないことが理解できるでしょう。

老後資金の計算要素①:年間生活費

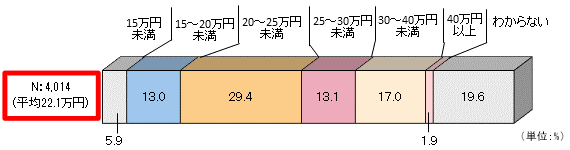

一般的な夫婦2人の老後の最低日常生活費は、「約22.1万円(月平均)」と言われています。

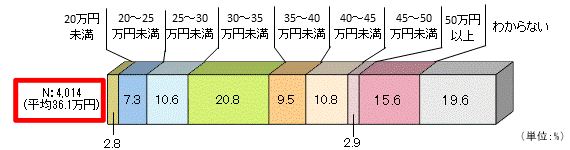

また興味深いのは、最低限の生活費(月約22.1万円)、ゆとりある生活費(月約36.1万円)の金額以上に、「わからない」と答えた人達が約20%もいることです。

この結果を見て、ゆとりある老後生活を目指すには、「年間生活費を約430万円(36.1万円 × 12ヶ月)で計算しよう!」と考えた人もいるでしょう。

ですが、約430万円という数字には疑わしい点もあり、少し立ち止まって考えて欲しいのです。

- 物価の変動

- 生活スタイルの変化

- 健康状態の変化

- 時の経過による生活環境の変化

例えば、1世帯あたりの通信費は30年間で2倍強となっています。

- 平成元年:6,200円

- 平成30年:13,404円

30年以上前の平成元年の時点で、皆さんは通信費の増加を予測できたでしょうか?

他にも、昔とは大きく支出内容が異なる費目は少なくありません。

また、平均値から算出した430万円という数字は、本当に皆さんが必要な金額と同じなのでしょうか?

仮に、身長160cmのAさん、身長180cmのBさんの2人しかいない世界を考えてみてください。

2人の平均身長は170cmですが、170cmの人は実際に存在していません。

つまり平均というのは、ある種の幻とも言えるわけです。

家計支出でも同様で、平均の人は実際に存在しないため、平均に合わせるという行為にどれほどの意味があるのかは疑問です。

老後資金の計算要素②:老後の年数

次は、さらに難易度の高い「老後の年数」についてです。

何歳で退職するのか?

何歳まで生きるのか?

日本における定年は、この40~50年の間で15年も伸び、最近では70歳定年法が話題となりました。

- 1970年代…55歳定年が定着

- 1986年…60歳定年が努力義務へ(その後、義務化)

- 2000年…65歳定年が努力義務へ(その後、義務化)

- 2021年(予定)…70歳定年が努力義務へ

解説動画

→ 【分かりやすく解説】70歳定年法と、今の若い世代は70歳まで働かなくてもいい理由

では、皆さんが実際に退職するのは65歳、70歳、75歳など、具体的に何歳になるでしょうか?

もし退職直前の年収を400万円とすると、5年長く働くだけで2,000万円も稼げることになります。

「いつまで働くのか?」によって、老後資金の必要金額は何千万円も違ってくるのです。

さらに、皆さんの寿命を予想するのは最も難しく、FPに相談しても以下のように濁されるでしょう。

- 「とりあえず平均寿命で考えてください。」

- 「あなたが何歳まで生きたいかでイメージしてください。」

書籍『LIFE SHIFT(ライフシフト)』では、寿命に関して衝撃的な研究結果を紹介しています。

- 現在30代の人達の半分は95歳位まで生きる

- 日本で2007年に生まれた子どもの50%は107歳まで生きる

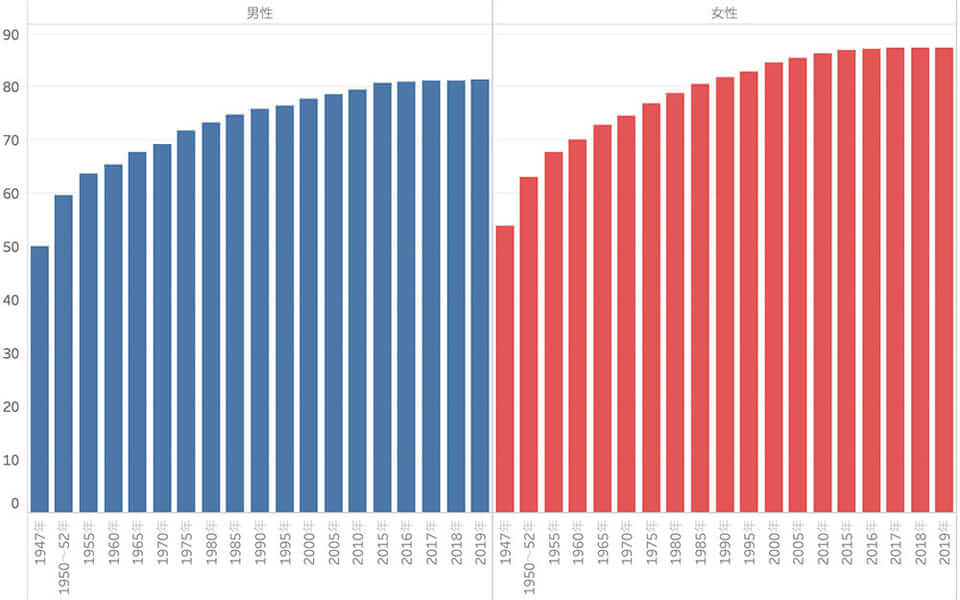

実際2019年の時点で、男性の平均寿命は81.41歳ですが、年々伸び続けています。

また、女性の平均寿命も87.45歳と、こちらも同様に伸び続けているのです。

色々な情報がある中で、確かなことは「人の寿命は誰にも分からない」ということです。

漫画デスノートに登場するような、人の寿命が分かる死神の目があれば、老後資金の計算も一気に現実味が増すでしょう。

老後資金を計算するのに必要な2つの要素、「年間生活費 」と「老後の年数」はどちらも正確に分かりません。

仮に、何とか「年間生活費 × 老後の年数」で老後資金を計算できたとしても、どれだけの金額を公的年金でカバーできるのかが分かりません。

今50代以降の人は、現実の年金受給額に近い数字が分かりますが、若い20~40代の場合、年金が本当に貰えるのかさえ未定です。

そのため、どれだけ老後資金のシミュレーションをしてもピンとこないのは、理論的に考えても当然なのです。

誰もがモヤモヤした不安を抱えながら生きているのが現実だと理解しましょう。

若い世代(20~40代)は老後資金をどのように準備すべきか?

では、20~40代の若い世代は、一体どうやって老後に備えれば良いのでしょうか?

リベ大としての結論はシンプルです。

老後をシミュレーションする

今日を良くすることだけに集中する

言い換えれば、「未来から逆算するという発想」をいったん捨てるべきなのです。

正確に計算できない老後生活費や寿命を、若い内から一生懸命シミュレーションしてもコスパが悪いと言わざるを得ません。

老後問題というは、つまるところお金の問題です。

- 年金だけで生活費は足りるのか?

- 旅行などの趣味に、十分なお金が使えるのか?

- 住宅リフォーム、介護、病気など、突然の支出にも対応できるのか?

上記のような不安は、何も老後世代だけに限ったものではありません。

現役世代であっても同様な不安を抱えながら暮らしていて、その多くはお金に関する問題なのです。

- 子供の教育費は?

- 会社をクビになったら?

- もし、急な病気で働けなくなったら?

個人資産はあればあるだけ、選択肢が広がる。

稼ぐ能力は高ければ高いほど、選択肢が広がる。

老後という遠い未来のためではなく、今よりも楽しく安心して明日を迎えるために、今日ベストを尽くせば良いのです。

だからこそ、リベ大が若い世代の皆さんにおすすめしたい老後対策は「今日からの行動」です。

老後という遠い将来の為に、モヤモヤと悩む

明日を良くするために、今日行動する

- 家計を見直してみる

- 会社に頼らずに稼ぐスキルを身につける

- お金を働かせてみる

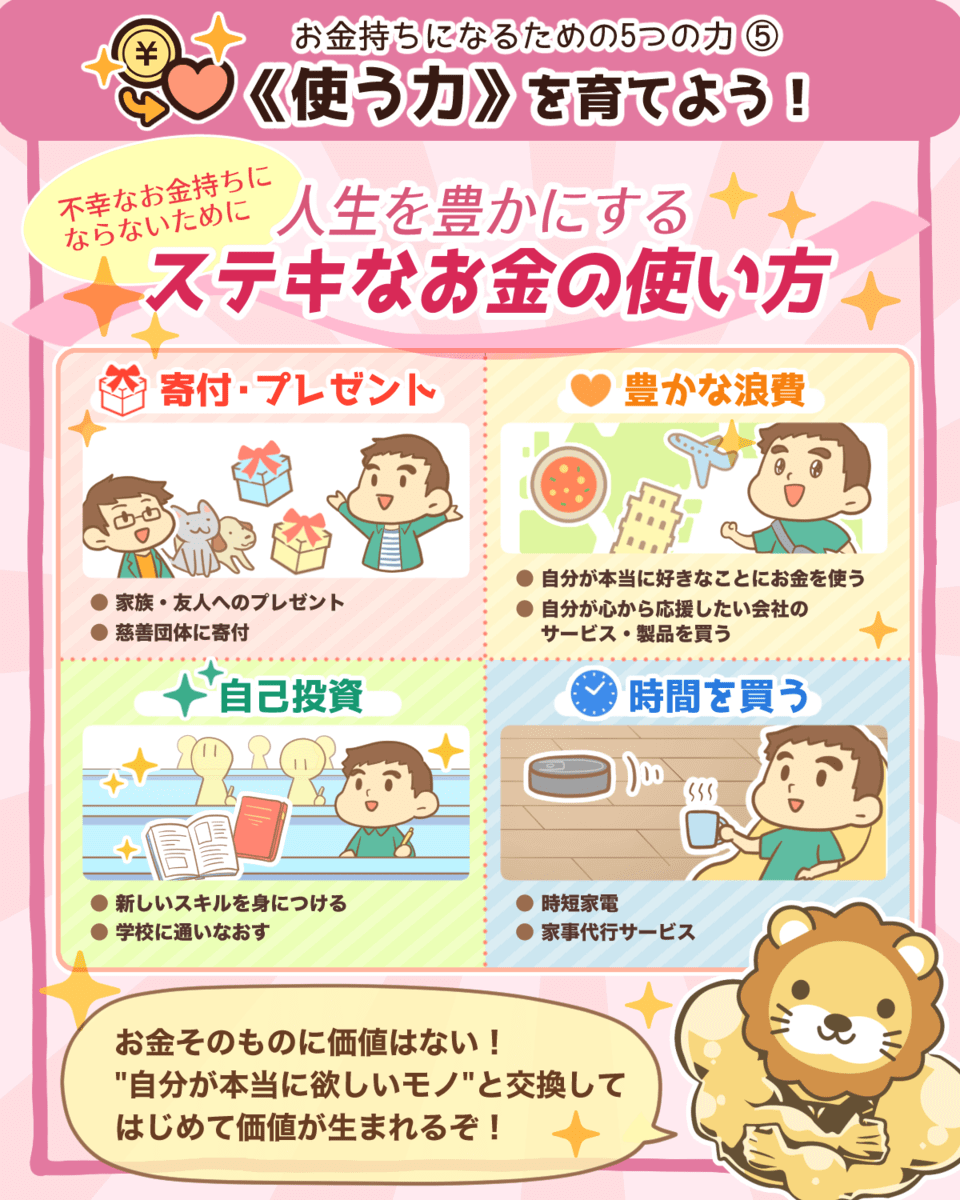

つまり、リベ大が繰り返し伝えている、「お金にまつわる5つの力」を育てようということです。

▼図解:「お金にまつわる5つの力」

今日より明日、明日より明後日、少しずつで良いのでコツコツと個人資産を積み上げていきましょう。

その積み上げこそ、自分の人生を安定させること、そして老後対策へと繋がっていくのです。

良い明日を迎えるために、今日頑張れている人や行動を起こせた人は、老後の心配が不要だとリベ大は断言します。

老後への不安に対する学長の体験談

両学長は老後に不安を感じていませんが、その理由は「資産を持っているから」だけではありません。

無一文になったとしても、食べていけるだけの「人に盗まれない知識と経験」があるからです。

さらに、知識と経験を身につける為に毎日行動を続けているからこそ、未来に対する不安が無いのです。

貯める力を育てれば、満足度を落とさずにお金を貯めることができる。

稼ぐ力を育てれば、どんな状況からでも自分の腕一本で稼げる。

増やす力を育てれば、お金のなる木を持ち、お金にも働いてもらえる。

守る力を育てれば、自分の資産を狙う天敵から、お金を取られず、なくさずに済む。

使う力を育てれば、金額の大小ではなく満足度の高いお金の使い方ができ、人にも恵まれる。

つまり学長は、「お金にまつわる5つの力」が十分に育っているからこそ、老後の不安が特にないというわけです。

そのため資産額自体は、本質的には全体要素の1つなのです。

「年間、どれぐらい資産が増えていたら良いですか?」

「目安となる金額を教えてください。」これまで解説してきた通り、一律に金額を明示する意味はあまりありません。

それでも「あえて」回答するのであれば、以下の2つの根拠から、「年間50万円」が1つの目安になるでしょう。

→ 積立額の増額を要望した投資家に対して、金融庁は「多くの一般家庭・現役世代は年40万円の積立でも難しいと思う」と回答

現在20~40代で、年間50万円以上の貯蓄ができている人は、マラソンで真ん中よりも前の集団にいるイメージです。

もし、日本に深刻な不況が訪れても、真っ先に脱落していく集団ではないと言えるでしょう。

まとめ:老後のためではなく、今日を良くすることだけに集中しよう

今回は、20~40代の老後対策について解説しました。

老後不安が煽られる昨今、20~40代の若い世代が老後対策を考えるのはムダです。

老後資金の計算に必要な「年間生活費」も「老後の年数」も、正確には分かりません。

さらには老後資金の内、いくら公的年金で賄えるのかも予想できません。

だからこそ、20~40代の若い世代がすべき老後対策は「今から行動すること」なのです。

老後をシミュレーションする

今日を良くすることだけに集中する

今の世の中は、本当に目まぐるしく環境が変わります。

未来から逆算して対策するよりも、今に集中して、コツコツ積み上げるスタイルの方が圧倒的に合理的です。

今日を良くするために、今すぐに行動を起こせる人は、ムダに未来について頭を悩ませる必要はありません。

老後だって、いつか来る「今日」なのですから、その時に後悔しないように今から行動していきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「今から行動しよう!」という人に読んでほしい記事がこちら!