皆さんは老後2,000万円問題という言葉を覚えていますか?

様々なメディアで話題になった言葉ですが、人によって反応は異なるでしょう。

しかし実は老後2,000万円問題、すでに消えてなくなっていたことはご存じでしょうか?

お金に詳しい人たちの間では、「老後2,000万円問題はもはや存在しない」や「もともと存在しなかった」という意見も見られます。

そこで、今回の記事では次の3点を解説します。

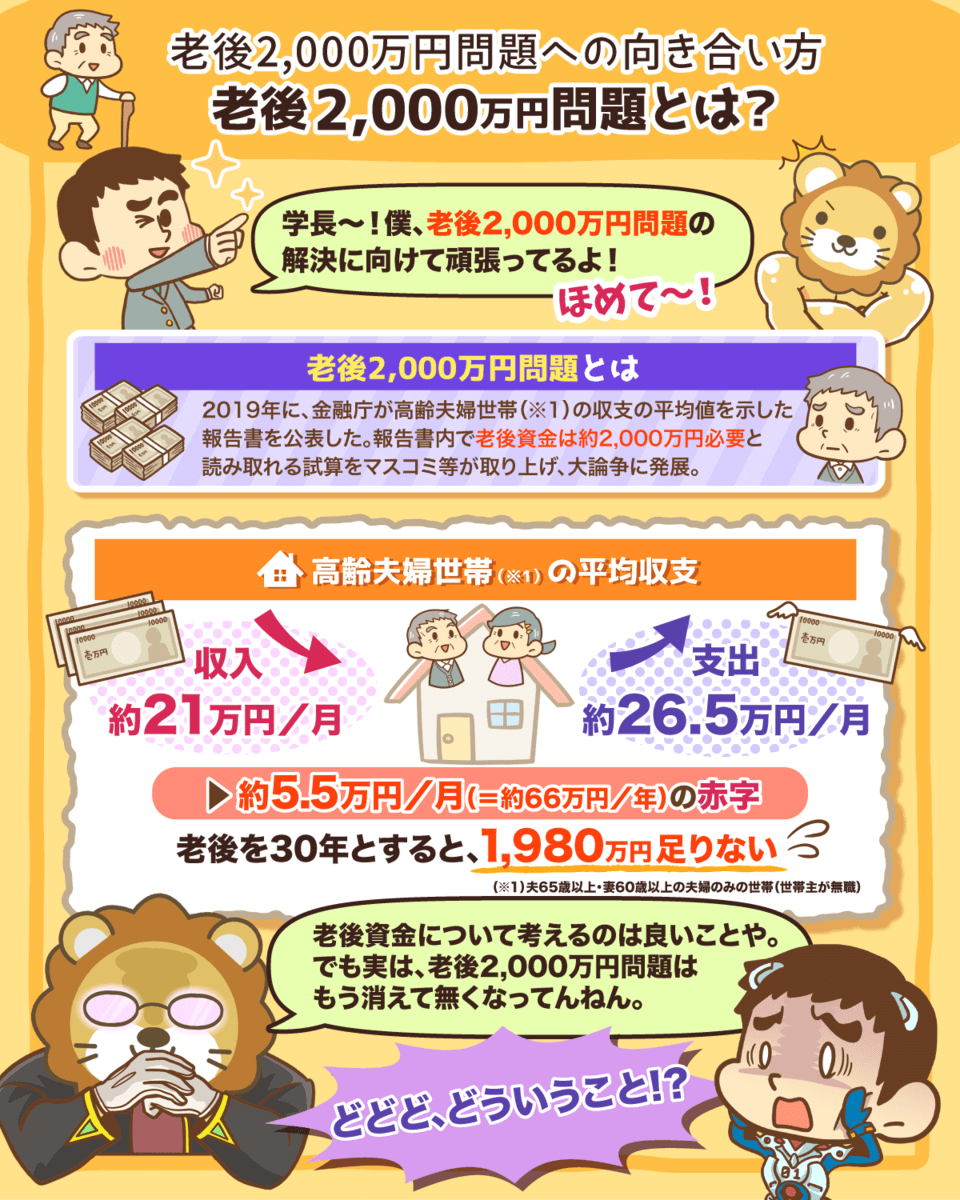

そもそも老後2,000万円問題とは?

消えた老後2,000万円問題について

老後2,000万円問題を踏まえて起こすべき2つのアクション

2,000万円という数字に強く縛られている人にとって、今回の記事は老後の不安を解消するヒントになるはずです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:消えた老後2,000万円問題

目次

解説動画:【今どうなってるの?】「老後2,000万円問題」の最新事情について分かりやすく解説

このブログの内容は下記の動画でも解説しています!

そもそも老後2,000万円問題とは?

まずは、老後2,000万円問題について、簡単におさらいしましょう。

2019年の夏に金融庁が発表した「高齢社会における資産形成・管理」という報告書において、下記の点が公表され、話題になりました。

夫65歳以上・妻60歳以上の夫婦のみの世帯(世帯主が無職)

- 平均的な収入:月額約21万円

- 平均的な支出:月額約26.5万円

→ 老後の家計は毎月約5.5万円の赤字(年間約66万円)

老後を30年と想定

- 66万円 × 30年 = 1,980万円

→ 定年後から95歳まで生きる場合、老後資金は約2,000万円必要となる。

当時の金融担当大臣が「報告書を受け取らない」と言ったり、首相が「不正確であり誤解を与えるものだった」と言ったりするなど、報告書により大きな混乱がありました。

また、下記のような声をあげる人も多くいました。

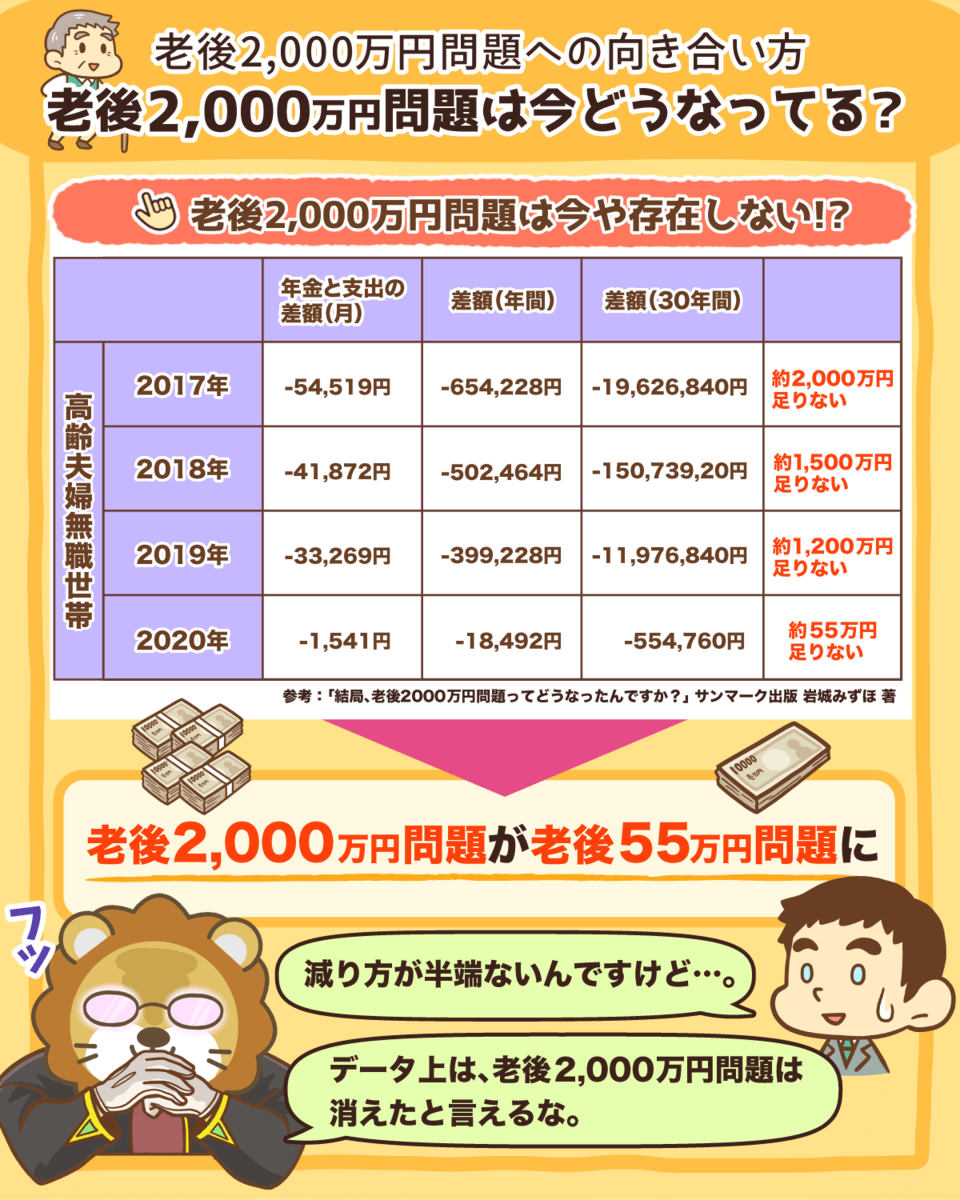

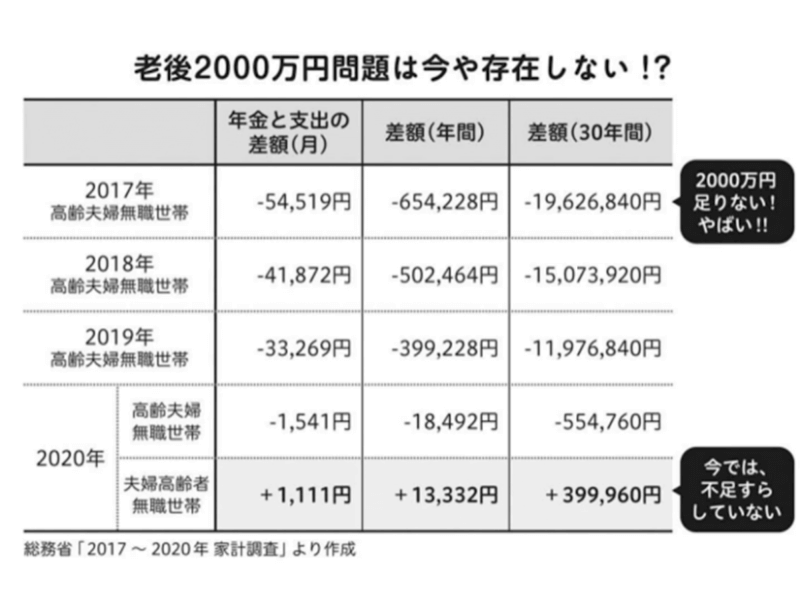

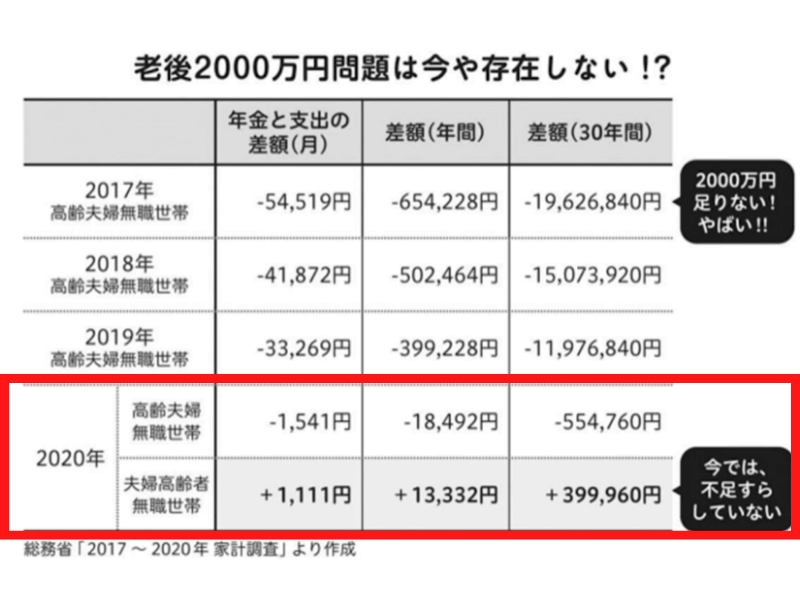

消えた老後2,000万円問題について

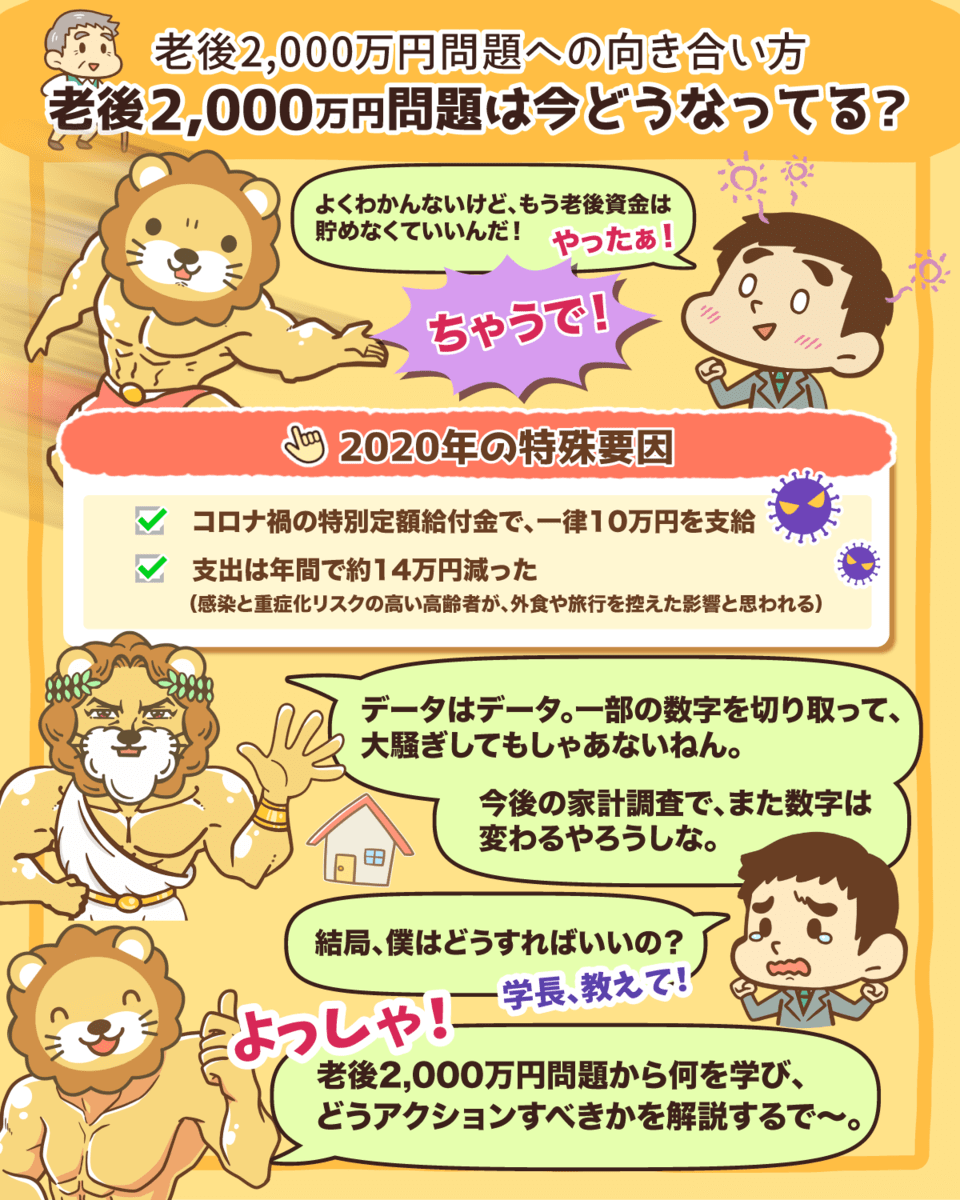

2019年夏の炎上から約3年が経ち、老後2,000万円問題は消えてなくなりました。

岩城みずほ氏の著書「結局、老後2000万円問題ってどうなったんですか?」より抜粋した表で解説します。

まず、一番上の2017年の段が、老後2,000万円問題の根拠となる数字です。

総務省の家計調査に基づくと、2017年時点の高齢夫婦無職世帯において、年金と支出の差額は月54,519円の赤字でした。

年額で換算すると654,228円の赤字となり、30年累計の19,626,840円という金額が、老後資金として2,000万円足りない根拠となる数字です。

ところが、1段下の2018年の段では、月額の赤字は41,872円に縮小され、30年累計でも1,500万円程度の不足にまで減っています。

さらに1段下の2019年のデータでは、年金と支出の差額は月33,269円の赤字に縮小されており、30年累計も1,200万円弱の赤字にまで減りました。

そして、2020年の家計調査に基づくデータによると、年金と支出の差額は、なんと月額1,541円の赤字にまで減っています。

あれだけ大騒ぎになっていた老後2,000万円問題も、2020年ベースだとほぼ存在しないことになっています。

なお、表で2020年だけ2段になっている点について補足します。

2019年までは、高齢夫婦無職世帯を対象に数字を発表していました。

- 夫が65歳以上

- 妻が60歳以上

- 世帯主が無職

国民年金をもらえるのは、原則65歳以上なので、妻が60代前半の夫婦は年金受給額が少なく計算されています。

しかし、2020年には似た名称の夫婦高齢者無職世帯という新たな区分ができました。

- 夫が65歳以上

- 妻が65歳以上

- 世帯主が無職

先ほどの高齢夫婦無職世帯との違いは、夫婦どちらも65歳以上という点です。

ここで、紹介した表の2020年の段をもう一度見てみると、2020年の下段は夫婦ともに65歳以上のデータになっていることが分かります。

夫婦ともに65歳以上の場合は、年金と支出の差額が月額1,111円(年額13,332円)の黒字で、30年累計での黒字額は約40万円になります。

ここで、経済コラムニストの大江英樹氏が、もう少し踏み込んで解説をしている「『老後資金2000万円問題は3年で"55万円問題"に』それをメディアが全く報じない理由」という記事を紹介します。

この記事では、2020年の家計がプラスになっている理由として、下記の特殊要因が指摘されています。

収入は前年比で月額2万円の増加

→コロナ禍において、一律で10万円支給された特別定額給付金が含まれる。

支出は年間14万円ほど減少

→コロナ禍の影響で、高齢者が外食や旅行を控えた。

つまり、データ上は老後2,000万円問題が消えたからといって、安心して良いという話ではないのです。

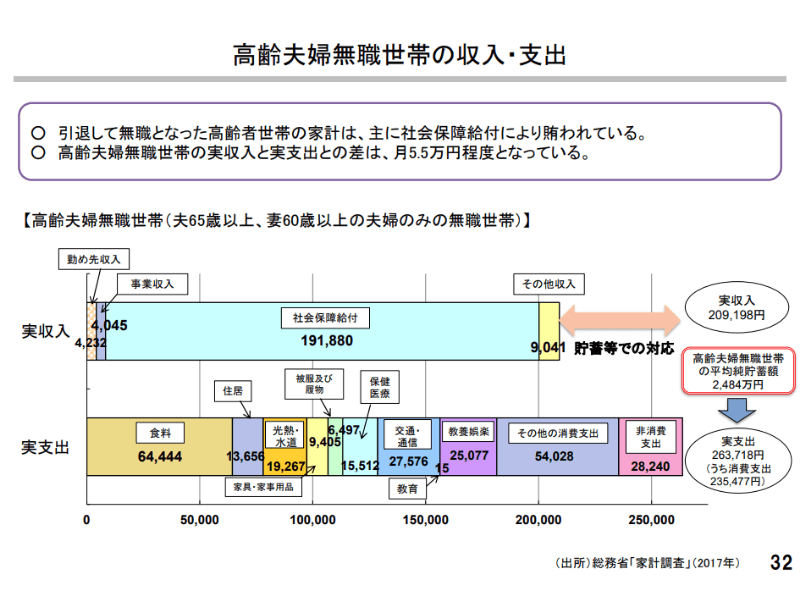

また、老後2,000万円問題のきっかけとなった高齢夫婦の収支内訳の資料を見てみましょう。

実収入209,198円に対して実支出が263,718円なので、約5.5万円の赤字です。(30年累計で約2,000万円の赤字。)

しかし、資料の右端の赤枠には、「高齢夫婦無職世帯の平均純貯蓄額2,484万円」と書かれています。

つまり、この資料から読み取れる内容は、下記の通りです。

毎月約5.5万円の赤字だから、老後は2,000万円足らなくなる。

2,500万円の貯蓄があるから、それを取り崩しながら使っている。

このペースで取り崩しをしても、計算上は30年後に500万円が残ります。

なお、大江氏が記事を書いたのは2021年5月であり、以前から下記のようなことが言われていました。

もともと老後2,000万円問題は無かった

- 高齢者は潤沢な資金を持っている

老後2,000万円問題は年々縮小している

- 2017年:2,000万円

- 2018年:1,500万円

- 2019年:1,200万円

- 2020年:消失

「早いうちに資産形成を始めた方が良い」というメッセージを伝える際に、「老後2,000万円問題を解決できる」と発信した方が多くの人に刺さるのも事実です。

実際、100人いれば、必要な老後資金は100通りあります。

しかし、情報を発信する上で、Aさんは老後300万円必要、Bさんは老後1,050万円必要、Cさんは老後3,280万円必要、というように個別のシミュレーションはできません。

一方で数字を出さずに、「老後に備えましょう」と発信するだけでは伝わらないでしょう。

新しい年の家計調査がアップロードされるたびに、また数字は変わるでしょう。

今後は黒字幅が広がるのか、また赤字に戻るのか、もしかしたら2,000万円の赤字が復活するかもしれません。

老後2,000万円問題を踏まえて起こすべき2つのアクション

このパートの結論は、下記の2つです。

アクション②:今を良くする

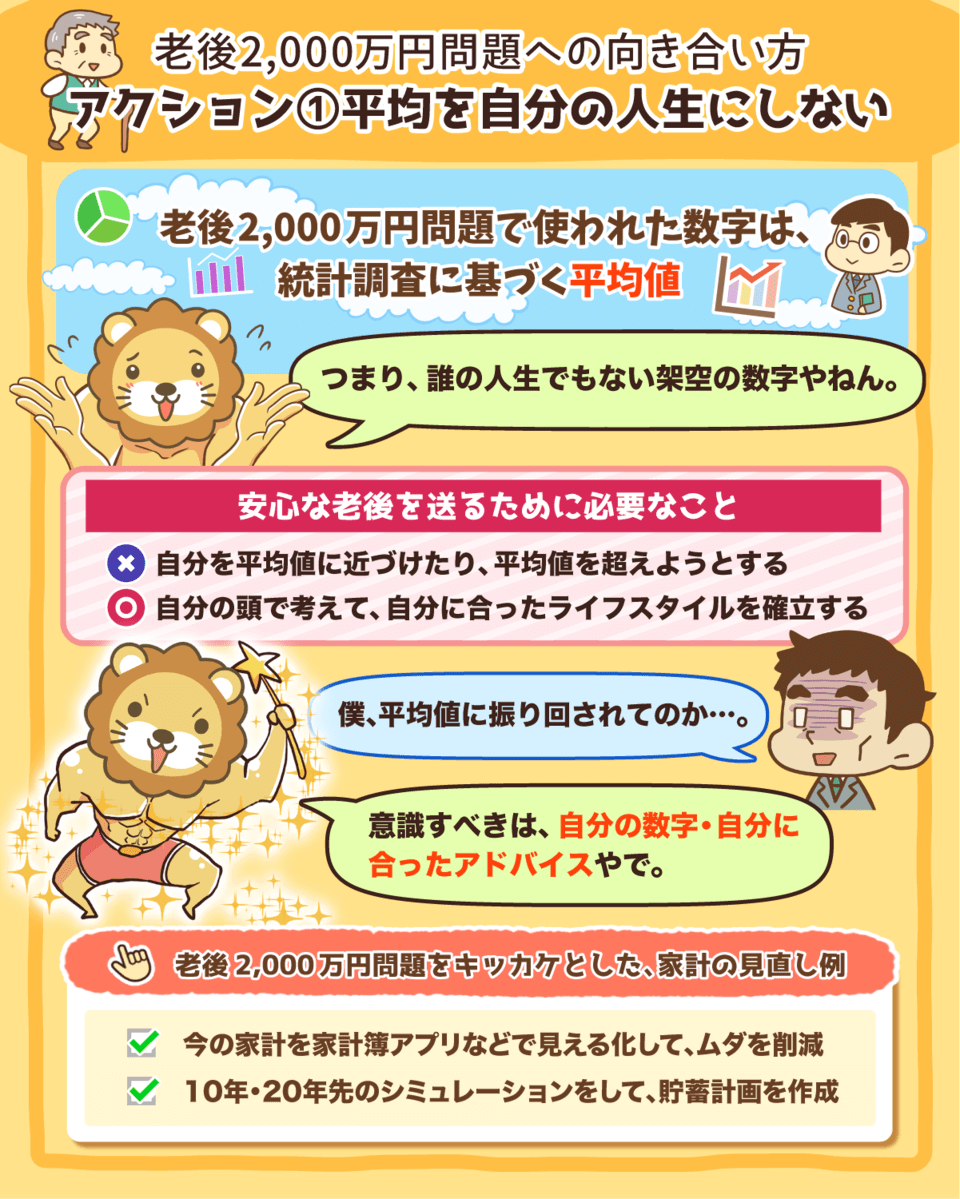

アクション①:「平均」を自分の人生にしない

もし身長170cmのAさんと、180cmのBさん2人しかいない世界があれば、平均身長は175cmとなります。

しかし、175cmの人は架空の存在です。

老後2,000万円問題で使われた数字も同様で、あくまでも統計調査に基づく平均値なので、誰の人生のものでもありません。

例えば老後2,000万円問題で扱われた数字の中には、下記のものがあります。

- 食費:64,444円

- 住居費:13,656円

- 交通費や通信費:27,576円

平均値を見たときに必要なのは、自分を平均値に近づけたり、超えたりしようとするのではなく、賢い自分になることです。

よく言われている言葉ではありますが、大切なのは、周りではなく自分がどうなっているのかという点です。

平均値は、絶対的な目標ではなく、とりあえずの目安として考えた方が良いでしょう。

もし、1日・1カ月・1年を賢く生きられるなら、人生でお金に困る可能性はグッと減るはずです。

例えば、専門家が家計についてアドバイスをしている記事に興味を持つ人も多いかもしれませんが、必ずしも自分に当てはまるワケではありません。

もちろん、専門家のアドバイスが唯一無二のアドバイスでもありません。

意識すべきは、皆さん自身の数字で、受け取るべきアドバイスも皆さんに合ったアドバイスです。

家計を家計簿アプリで見える化し、無駄を削る。

この先10年20年のシミュレーションをして、貯蓄計画を作る。

余剰資金を投資に回すルーティンを作る。

どんな統計データがあっても、皆さんの家計簿こそがリアルな実態です。

平均を自分の人生にせず、自分のライフスタイルは自分で確立する意識を持ちましょう。

そのためにも、「貯める力」と「増やす力」を身につけることが重要です。

▼図解:「貯める力」と「増やす力」

アクション②:今を良くする

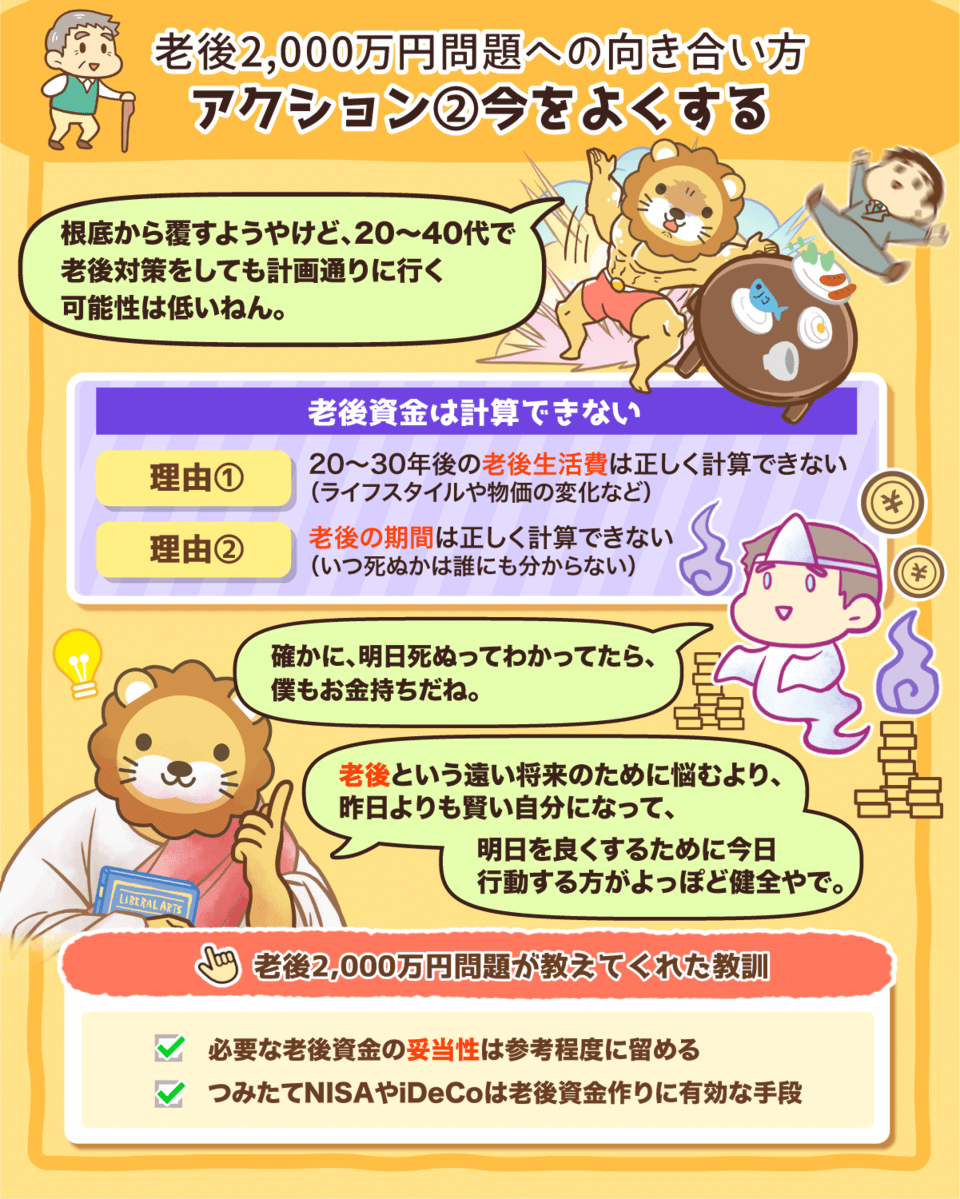

リベ大ブログの、「【20~40代の老後対策はムダ】老後対策が失敗するたった1つの理由を解説」でも解説しているように、今を良くすることは大切です。

上記の記事では、次の理由から老後資金が計算できないことを解説しています。

20~30年後の老後生活費は正しく計算できない

→ ライフスタイルの変化や物価の変化

老後の期間は正しく計算できない

→ 何歳まで生きるかは誰にも分からない

仮に残りの寿命が1日だと分かっていれば、預金口座に100万円がある状態は、十分にお金持ちと言えるでしょう。

なぜなら、残り5年で100万円使うのと、今日1日で100万円使うのでは、1日当たりに使える金額が全然違うからです。

必要な老後資金が分からなければ、何歳になってもお金の不安は消えません。

30年後に老後資金が2,000万円必要かどうかは分かりませんが、皆さんが貯めた100万円には、当然100万円の価値があり、例えば下記のように使えます。

- 結婚式の費用

- 車の購入代金

- 住宅購入の頭金

- 子供の教育費

- 老後資金

ここで伝えたいのは、老後資金額の妥当性を考えるよりも、昨日より賢い自分になってお金を管理し、1円でも多い財産を持つ姿勢の方が健全ということです。

資産形成をコツコツと続ける限り、15年・20年スパンでは資産が増えていく確率は高いでしょう。

国と会社が人生を保障してくれるフェーズがとっくに過ぎたことを考えると、老後2,000万円問題は「つみたてNISAやiDeCoくらいはやっておくべき」という教訓を与えてくれました。

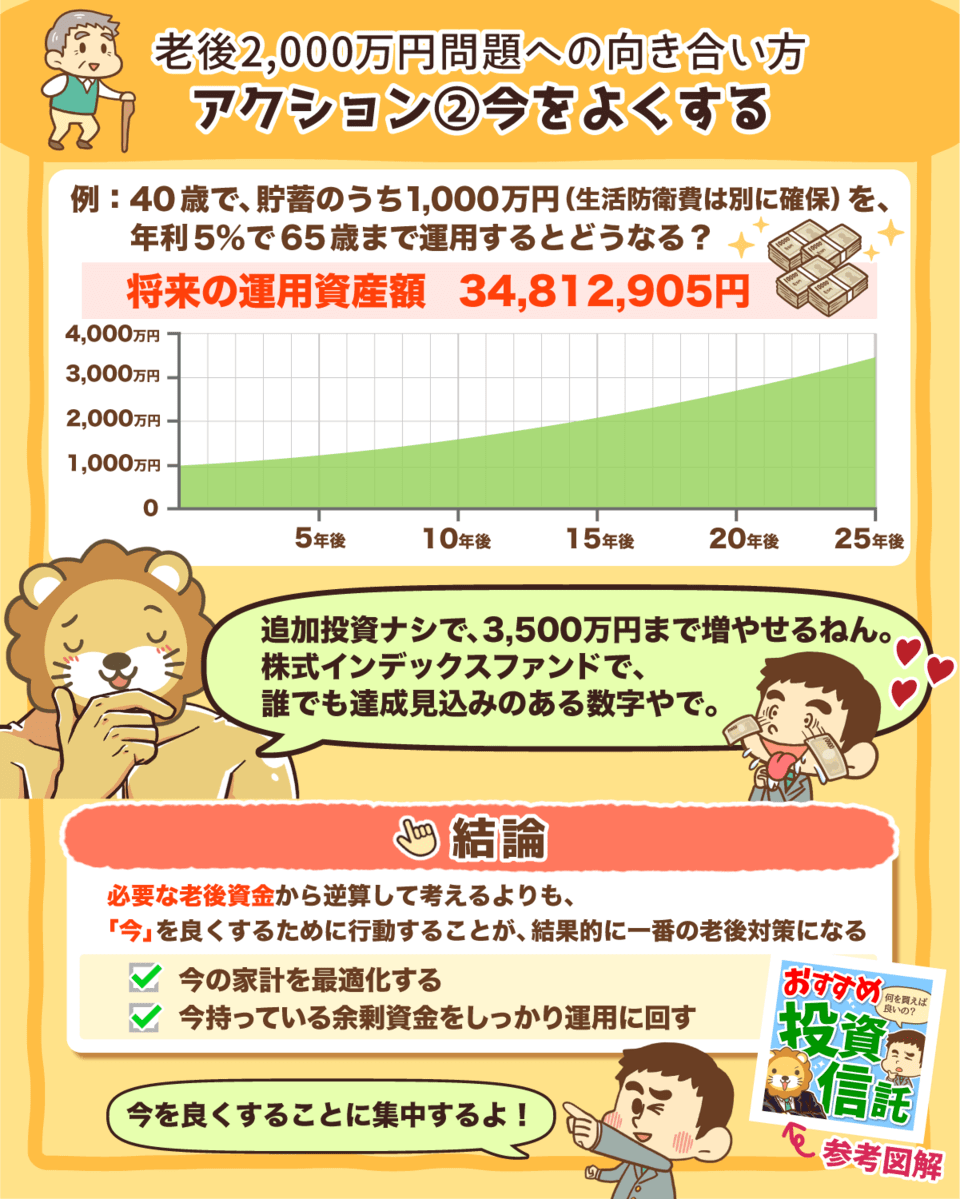

もし皆さんが今を良くすることに集中し続けた結果、40歳で1,000万円の資金を貯められた場合、年利5%で65歳まで運用するとどうなるでしょうか?

計算上は追加投資をしなくても、約3,500万円まで増えます。

年利5%は、株式インデックスファンドへの投資で、十分に達成見込みのある数字です。

また、25年という投資期間も十分な長さがあると言えるでしょう。

インデックスファンドをはじめとした、投資に関する基本的な内容は、以下の記事でも紹介していますので、参考にしてください。

結局、必要な老後資金から逆算して考えるよりも、今の家計を最適化して、持っている余剰資金を運用に回すことが大切です。

人間は、遠のく課題や大きすぎる課題に直面すると、身動きが取れなくなります。

老後2,000万円問題という言葉を見聞きして、「そんなの無理!」となってしまうのは、当然かもしれません。

しかし、今日を昨日よりも良くすることは誰にでもできます。

年齢が何歳だろうと、遠い未来に頭を悩ませるのではなく「今日、昨日より少し賢い自分になって今を良くする」という積み重ねが重要です。

平均寿命は80歳を超え、100歳まで生きる人も珍しくありません。

今60歳の人でも15年の投資期間は十分に確保できます。

まとめ:老後2,000万円問題から、遠い未来より今を良くする考え方をしっかり持とう!

今回の記事では、次の3点について解説しました。

そもそも老後2,000万円問題とは?

消えた老後2,000万円問題について

老後2,000万円問題を踏まえて起こすべき2つのアクション

金融庁が出したメッセージにより、大論争が巻き起こったのが、老後2,000万円問題です。

内容の概略は、一般的な高齢夫婦無職世帯は毎月5.5万円の赤字なので、30年で赤字累計は約2,000万円になり、これだけ老後資金を準備しておかないと老後破産しますよ!というものでした。

改めて上記の表に基づいて解説すると、老後30年間の年金と支出の差額に基づく結果は次のようになりました。

- 2017年:2,000万円

- 2018年:1,500万円

- 2019年:1,200万円

- 2020年:55万円(新しい区分では消失)

そして、今後出されるデータによって、この黒字幅が広がるのか、また赤字に戻るのかは分かりません。

しかし、どのような数字が出てきても、日本の高齢者の多くは1,000万円~3,000万円の貯蓄を持っており、それを取り崩しながら生活しているという指摘は成立します。

重要なのは、老後2,000万円問題を踏まえて、どうアクションを起こすかです。

具体的には次の2つを意識しましょう。

アクション②:今を良くする

この2つを徹底できる人は、お金の不安と距離を置けるでしょう。

繰り返しになりますが、老後2,000万円問題は、皆さんがお金について考える良いキッカケになったと言えます。

ただし、キッカケを活かせるか、無駄にするかは、皆さん次第です。

以上、こぱんでした!

▼投資の必要性を学びたい人はこちら!

▼つみたてNISAやiDeCoについて知りたい人はこちら!

関連動画

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

▼老後対策について詳しく学びたい人はこちら!

▼インデックス投資家が老後破産しない理由を学びたい人はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!