リベ大では、おすすめ書籍にもあるように、これまで様々なお金の良書を紹介してきました。

これらの本をきっかけに、ほとんど貯金のない状態から少しずつ資産を増やせるようになった人は、決して少なくありません。

そんな中、リベ大には「海外の良書はたくさん知れました、日本人が書いたお金に関する良書はないのですか?」という質問も届きます。

そこで今回の記事では、本多静六(ほんだせいろく)氏の著書「私の財産告白」を参考に、貯金法や投資のポイントを解説します。

「私の財産告白」の著者である本多氏の特筆すべき点5つ

- ①大変な勉強家で、東大教授まで登り詰める。

- ②貧乏を圧倒し、40歳で経済的自由を達成する。

- ③60歳で大富豪になるも、ほぼ全財産を寄付する。

- ④戦後にほぼ無一文になるも「120歳まで生きられる」と断言する。

- ⑤生涯現役を貫き、全370冊の著作を残す。

「私の財産告白」に書かれている貯金法

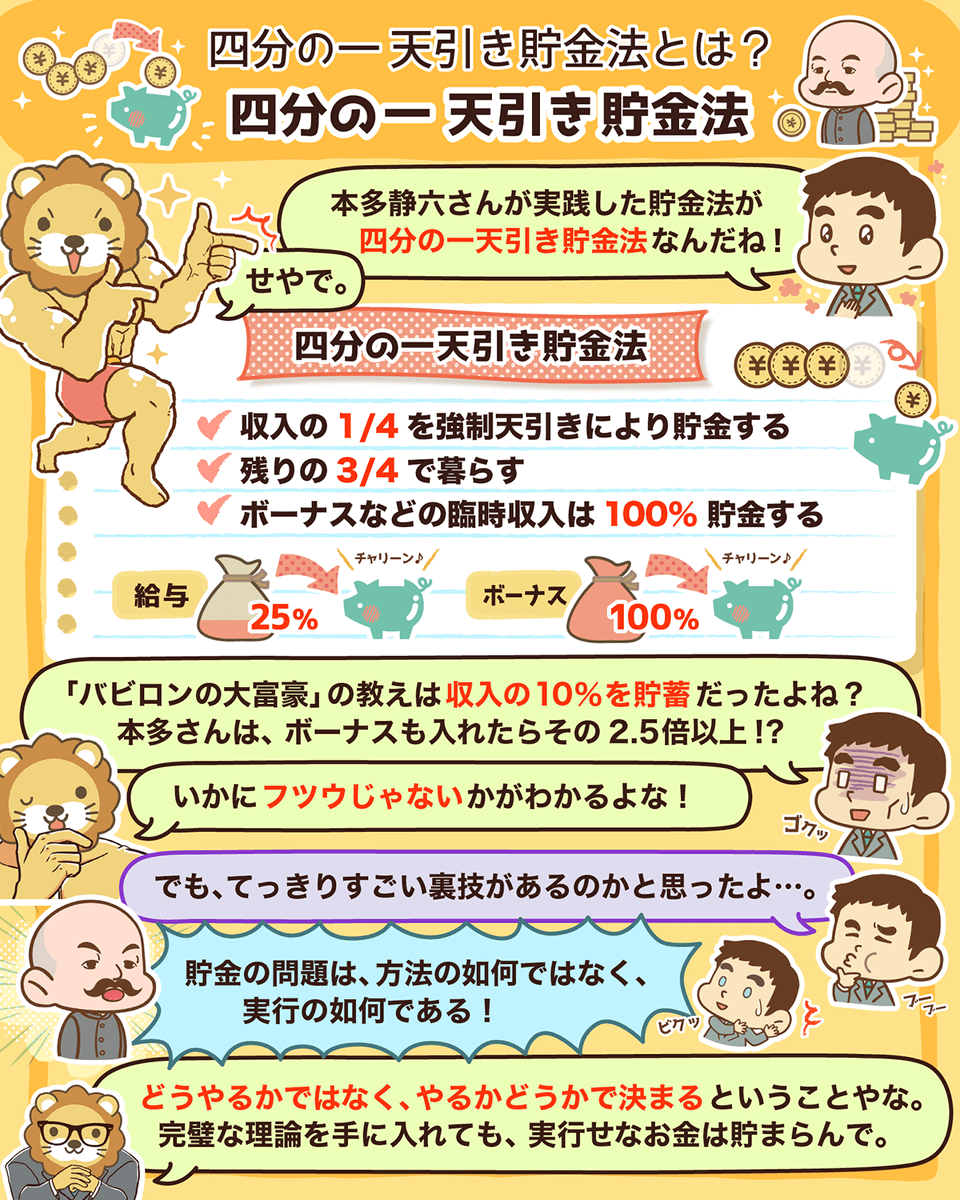

- 四分の一天引き貯金法

「私の財産告白」に書かれている投資のポイント

- 国家社会の大勢に乗る

- 適正なリスクを取る

- 急いでお金持ちになろうとしない

「私の財産告白」は、世界中のお金関連の良書に匹敵するほど素晴らしい本です。

この記事を参考に行動した人は、大きく資産を増やせるでしょう。

ぜひ最後まで読んでくださいね。

なお、以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:四分の一天引き貯金法

目次

解説動画:【私の財産告白】日本の大富豪が教える「四分の一天引き貯金法」について解説

このブログの内容は下記の動画でも解説しています!

「私の財産告白」の著者である本多氏の特筆すべき点5つ

本多静六氏は1866年に埼玉県で生まれ、1952年に亡くなっています。(享年85歳)

「日本の公園の父」と呼ばれ、明治神宮や日比谷公園など、全国の公園設計に携わりました。

今回紹介する「私の財産告白」は、本多氏が84歳のときに執筆した本です。

じゃあ、そんな本多静六さんの特筆すべき点を5つ紹介するよ。

- ①大変な勉強家で、東大教授まで登り詰める。

- ②貧乏を圧倒し、40歳で経済的自由を達成する。

- ③60歳で大富豪になるも、ほぼ全財産を寄付する。

- ④戦後にほぼ無一文になるも「120歳まで生きられる」と断言する。

- ⑤生涯現役を貫き、全370冊の著作を残す。

①大変な勉強家で、東大教授まで登り詰める。

本多氏は裕福な農家に生まれたものの、9歳の時に父親を失ってから一変して苦しい生活を強いられることになりました。

しかし、そんな生活の中でも勉学に励み続け、最終的には東大教授まで昇り詰めます。

- 19歳の時に東京山林学校(当時の東大レベルの高等教育機関)に入学。

- 一度は落第するも、東京山林学校を主席で卒業。

- ドイツに私費留学し、ミュンヘン大学で博士号を取得。

- 25歳の時に、東京農科大学(現在の東大)の助教授に就任。

- 東大教授となり60歳の定年まで勤務。

②貧乏を圧倒し、40歳で経済的自由を達成する。

本多氏が25歳で助教授になった時、家族は「身内が大学教授になった。これで一生安泰だ!」と大喜びしたそうです。

でも、どんどん居候が増えて、9人もの家族を養うことになったんだって。

養う家族が散財する状況を見た本多氏は、「このような人達を抱えては、貧乏のままだ。どうにか貧乏を圧倒しなければ。」と考えるようになりました。

そこで、後ほど解説する本多式貯金法である「四分の一天引き貯金法」を25歳で開発・実践し始めます。

実践開始から15年後の40歳には、大学の給料よりも貯金の利子や株式配当といった資産所得の方が多い状態に到達しました。

こうして生活費を資産所得で賄えるようになり、今でいう「経済的自由」を達成したのです。

③60歳で大富豪になるも、ほぼ全財産を寄付する。

本多氏は「本多式貯金法」で貯めたお金を、主に株式と山林へ投資することで増やしました。

投資を始めて30年過ぎた60歳頃には、多くの資産を所有し、自分が予想していた以上の大富豪になりました。

- 多額の貯金

- 株式

- 家屋

- 広大な田畑

- 山林

- 別荘地住宅

しかし、満60歳の大学教授の定年と共に「人並外れた大きな財産は、自分や子孫にとって有害無益だ。」と考え、老後資金と土地、家屋以外の全財産を公共事業に寄付します。

④戦後にほぼ無一文になるも「120歳まで生きられる」と断言する。

本多氏が79歳だった1945年、日本は敗戦します。

戦後、日本では「財産税」や「非戦災者税」などが課せられました。

- 財産税:戦後処理の財政不足を補うため、10万円以上の財産を所有する個人に課された税

- 非戦災者税:戦災を免れた家屋や財産に課された税

敗戦により、本多氏が投資していた銀行株式や海外株式は丸損しました。

さらに、財産税と非戦災者税の課税で、土地家屋以外は無財産という状態になってしまいます。

つまり、大富豪から一文無しへ転落してしまったのです。

しかし、本多氏は芋粥と生野菜の塩漬けで耐え忍ぶ生活を続けた末、以下のように言及しています。

この上は、慢心と、贅沢と、怠惰とを厳に戒めさえすれば、どうやら百二十歳以上までは無事に生きられそうである。

⑤生涯現役を貫き、全370冊の著作を残す。

本多氏は25歳の時に本多式貯金法の実践と並行して、1日1ページの文章執筆を始めました。

これは、現代の「ブログ毎日更新」のようなものと言えるでしょう。

1日1ページの文章執筆という習慣は、最終的に全370冊の著作に繋がり、原稿料や講演料といった収入を生み出すことになります。

ここまでを読んで、皆さんも本多静六氏の人物像が少し理解できたのではないでしょうか。

超・勉強家

超・努力家

超・質素倹約家

「私の財産告白」で紹介されている四分の一天引き貯金法と実践ポイント

本多氏が「私の財産告白」で紹介している貯金法は、四分の一天引き貯金法です。

この貯金法は、収入の4分の1を「なかったもの」として強制的に貯金し、残りの4分の3で暮らすというものです。

バビロン大富豪の教えの通り、収入の10%を貯蓄するだけでも時間をかければ十分に富を築けます。

本多氏の貯金法はその2.5倍の25%の貯蓄率であり、いかに超越しているかが分かるでしょう。

さらに、この貯蓄法ではボーナスといった臨時収入は100%貯金します。

つまり、本多式貯金法の計算式は以下の通りです。

年間貯蓄額 = 通常収入 × 25% + 臨時収入 × 100%

※翌年以降に生じる利子や配当金は、「通常収入」として25%を貯蓄する。

ここまで読んだ皆さんの中には「なんだ、そんな簡単な方法か。もっとすごい方法を期待していたのに。」と思った人もいるかもしれません。

しかし、本多氏は以下のように言及しています。

貯金の問題は、要するに、方法の如何ではなく、実行の如何である。

リベ大では、皆さんが少しでも貯金額を増やせるように、大きな節約方法から小さな節約方法まで解説しています。

しかし、どれだけ情報を収集して完璧な理論を手に入れても、行動しない限りお金は貯まりません。

本多氏はドイツのミュンヘン大学で、経済学者の権威であるブレンタノ博士から財政経済学を学びました。

ブレンタノ博士は本多氏が大学を卒業し帰国する際に、以下のアドバイスを伝えています。

お前もよく勉強するが、今後、いままでのような貧乏生活を続けていては仕方がない。

いかに学者でもまず優に独立生活ができるだけの財産をこしらえなければ駄目だ。

そうしなければ、常に金のために自由を制せられ、心にもない屈従を強いられることになる。

学者の権威も何もあったものでない。

帰朝したらその辺のことからぜひしっかり努力してかかることだよ。

つまり、ブレンタノ博士は「お金がないと、自由を制限されて心にもない屈従を強いられるので、貯金して土台を作ろう」と本多氏に伝えたのです。

では、どうすれば本多氏が伝える四分の一天引き貯金法を実践していけるのでしょうか。

その実践ポイントは、以下の3つです。

- ①見栄を張らない

- ②貯金で人生が上向きになっている実感を得る

- ③吝嗇(りんしょく = ドケチ)と倹約の違いを理解する

ポイント①:見栄を張らない

四分の一天引き貯金法の実践ポイント1つ目は、見栄を張らないことです。

本多氏は以下のように言及しています。

貯金生活をつづけていく上に、一番のさわりになるものは虚栄心である。

いたずらに家柄を誇ったり、いままでのしきたりや習慣にとらわれることなく、一切の見栄をさえなくすれば、四分の一天引き生活くらいはだれにでもできるのである。

自分のネウチが銀もしくは銅でしかないのに、暮らしのほうは金にしたい。

金メッキでもいいから金に見せかけたい。

こういった虚栄心から多くの人が節倹できないのである。

銀はどうせ銀、銀なりに暮らせばいいのであるが、さらに人生をより安全にし、生活をより健全にしようとするならば、むしろ一歩退いて ー 事実は一歩を進めて ー 実力以下の銅なり、鉄なりの生活から出発していくべきだろうではないか。

いつの時代も、どこの国でも、見栄っ張りは経済的に成功しません。

それは、アメリカの著書「となりの億万長者」の中に出てきた富豪の言葉からも分かります。

牛を一頭も持っていないくせに、大きなカウボーイハットをかぶって、見かけだけは一丁前の牧場経営者、ってヤツがいるんだよね。

関連動画

→ これに惑わされているうちはお金が貯まらない!金食い虫の割高キーワード3選(アニメ動画)

ポイント②:貯金で人生が上向きになっている実感を得る

四分の一天引き貯金法の実践ポイント2つ目は、貯金で人生が上向きになっている実感を得ることです。

皆さんは「限界効用逓減の法則」を知っていますか。

限界効用逓減の法則とは、物や数字が増えれば増えるほど、効用(= 満足度)の上昇幅が小さくなるという法則です。

本多氏はこの法則を、当時は高級料理だった天丼を例に述べています。

二杯の天丼はうまく食えぬ

(略)

ゼイタク生活の欲望や財産蓄積の希望についてもそうであって、月一万円の生活をする人が二万円の生活にこぎつけても幸福は二倍にならぬし、十万円の財産に達しても、ただそれだけではなんらの幸福倍化にはならない。

いったい、人生の幸福というものは、現在の生活自体より、むしろ、その生活の動きの方向が、上り坂か、下り坂か、上向きつつあるか、下向きつつあるかによって決定せられるものである。

つまり、「幸福は今の状況が良いか悪いかではなく、人生が上向いていると感じられるかどうかで決まる」と本多氏は述べているのです。

ポイント③:吝嗇(りんしょく = ドケチ)と倹約の違いを理解する

四分の一天引き貯金法の実践ポイント3つ目は、吝嗇(りんしょく = ドケチ)と倹約の違いを理解することです。

皆さんの中には「倹約生活なんてしていたら、家族や友人との付き合いができないじゃないか。」と感じる人がいるでしょう。

そんな人は、吝嗇と倹約の違いが分かっていないのかもしれません。

本多氏は吝嗇と倹約の違いを以下のように述べています。

- 吝嗇:お金を出すべきところでも出さず、義理人情を欠いてまでも欲張ること。

- 倹約:お金を出すべきところでは出し、義理人情を立派に尽くす一方で、自分に対しては足るを知り、一切の無駄を排して自己を抑制すること。

以上、本多氏の貯蓄法と実践ポイント解説しましたが、本多氏が伝えているポイントはいつの時代も変わらないことが分かるでしょう。

本多氏のような強力なマインドを持って方法論やノウハウを身につければ、必ず今よりも資産形成が進むはずです。

「私の財産告白」に書かれている投資のポイント

本多氏は、ブレンタノ博士から「倹約せよ」だけではなく、「投資せよ」というアドバイスも受けています。

「財産を作ることの根幹は、やはり勤倹貯蓄だ。これなしには、どんなに小さくとも財産と名のつくほどのものはこしらえられない。

さて、その貯金がある程度の額に達したら、他の有利な事業に投資するがよい。

貯金を貯金のままにしておいては知れたものである。

それには、いまの日本では―明治二十年代―第一に幹線鉄道と安い土地や山林に投資するがよい。

幹線鉄道は、将来支線の伸びるごとに利益を増すことになろうし、また現在交通不便な山奥にある山林は、世の進歩と共に、鉄道や国道県道が拓けて、都会地に近い山林と同じ価格になるに相違ない。

現にドイツの富豪貴族の多くは、決して勤倹貯蓄ばかりでその富を得たものではない。

こうした投資法によって国家社会の大勢を利用したものである。

つまりブレンタノ博士は、投資で最も重要なのは大きなトレンドを見つけて乗ることだと伝えているワケです。

本多氏は博士からのアドバイスを正面から受け止め、株式と山林へ投資し、大きく資産を増やしました。

「私の財産告白」では、具体的な投資法はそれほど詳しく書かれていません。

書かれているのは、例えば以下のような内容です。

投資の第一条件は、安全確実である。

しかしながら、絶対安全のみを期していては、いかなる投資にも、手も足も出ない。

だから、絶対安全から比較的安全、というところまで歩み寄らねばならぬ。

何事にも「時節を待つ」ということだ。

焦らず、怠らず、時の来るを待つということだ。

投資成功にはとくにこのことが必要である。

適正なリスクを取ろう

急いでお金持ちになろうとするな

もし、皆さんが本質的なことを教わったにも関わらず、成果が出ていないのなら、まだその本質を掴み切れていないと言えるでしょう。

ついつい投資のノウハウばかりを追いかけてしまいがちですが、本当に押さえるべきことはそれほど多くありません。

リベ大が伝えてきた本質の1つとして、「自分が理解できないものに投資してはいけない」があります。

世界一の投資家、ウォーレン・バフェット氏も以下のように言及しています。

「人間、自分の『能力の輪』の内側にあるものはとてもよく理解できる。

だけど、『能力の輪』の外側にあるものは理解できないか、できてもほんの一部。

自分の『能力の輪』を知り、その中にとどまれ。

輪の大きさは、それほど大事じゃない。

大事なのは、輪の境界がどこにあるかを見極めることだ。」

本多氏は山林への投資で資産を増やしました。

山林は彼の専門分野であり、まさに「能力の輪」の中にあったというワケです。

リベ大ブログ読者に答える!本多式Q&A

最後に、皆さんからいただきそうな質問に、本の内容を引用しつつ回答します。

- 質問①:投資して暴落したらどうするのですか?

- 質問②:給料の4分の1を貯金しても大した額にならない場合、どうすればいいですか?

- 質問③:そんなにお金を貯めてどうするのですか?

- 質問④:貯金や投資より、もっと簡単にお金持ちになる方法はありませんか?

質問①:投資して暴落したらどうするのですか?

質問

「気軽に投資しよう」と言いますが、暴落したらどうするのですか?

回答

暴落を気にしていると、何もできません。

すでに解説した通り、本多氏は60歳で老後資金を残して全財産を寄付した後、戦争の影響で老後資金をすべて失っています。

そのことに関して、本多氏は以下のように言及しています。

真にやむを得ない。

天下の大変動にあっては、いかなる財閥、個人も耐え得るものではない。

失敗といえば失敗だが、この失敗はここには論外である。

しかし、そうした大変動ばかり心配していては、何事にも手も足も出せない。

したがって、投資戦に必ず勝利を収めようと思う人は、何時も、静かに景気の循環を洞察して、好景気時代には勤倹貯蓄を、不景気時代には思い切った投資を、時期を逸せず巧みに繰り返すよう私はおすすめする。

確かに、投資をしていると暴落は怖いでしょう。

しかし、暴落を受けたら本多氏の言葉通り「真にやむを得ない」と思うしかないのです。

いつの時代でも、好景気と不景気を繰り返す中で、チャンスを掴むしかありません。

- 好景気の時:倹約して種銭を貯める

- 不景気の時:思い切って投資する

質問②:給料の4分の1を貯金しても大した額にならない場合、どうすればいいですか。

質問

給料の4分の1を貯金しても大した額になりませんが、どうしたらいいですか。

回答

副業しましょう。

本多氏は副業の大切さも語っています。

勤労生活者が金を作るには、単なる消費面の節約といった消極策ばかりでは十分でない。

本職に差し支えない限り、否本職のたしになり、勉強になる事柄を選んで、本職以外のアルバイトにつとめることである。

つまり、「豊かになるには本業の4分の1を天引き貯金するだけでは足りないから、副業をしてもっと稼ごう」というワケです。

そして副業をする際には、以下の2つに当てはまるものを選ぶよう本多氏は伝えています。

- 本業にプラスに働くもの

- 自分のスキルを高めるもの(勉強になるもの)

質問③:そんなにお金を貯めてどうするのですか?

質問

そんなにお金を貯めてどうするのですか?守銭奴ですか?

回答

志が大きいだけです。

70年前も今と同じように、蓄財に対する風当たりは強かったようです。

そんな世間の風潮に、本多氏の知人のお金持ちは以下のように語っています。

世間ではこのわしを守銭奴か何かのように非難しているが、おかしなハナシではないか、若い者の商売熱心を褒めつつ、老人の商売熱心をとやかくいうなんて。

銀行家の自分が最後まで銀行家として働くにどこがわるいのだろう。

自分にははなはだそれが解せない。

金を殖やすだけで減らさぬのを世間はやっかむのかも知れぬが、実は自分は、少しでも殖やし、少しでも多くし、それをできるだけ効果的に使おうと苦心しているのであって、いまにして金儲けがやめられぬのも、その志が大きいからである。

皆さんがお金を貯めたいのは、たった1度きりの自分の人生で、やりたいことや実現したい生活があるからでしょう。

それはまさに、「志が大きい」ということです。

表立って堂々と「もっとお金を貯めたい!」と言う必要はないですが、内なる信念は抱えておくのが良いでしょう。

質問④:貯金や投資より、もっと簡単にお金持ちになる方法はありませんか?

質問

四分の一天引き貯金も、投資でチャンスを掴むのも無理です。もっと簡単にお金持ちになる方法はありませんか?

回答

ありません。

今も昔も、ラクしてお金持ちになる方法はありません。

本多氏は以下のように述べています。

今日の社会情勢は、資本家を抑え、大金持ちをできるだけ作らない方針が取られていて、いわゆる貧しきを憂えず、等しからざるを憂うというので、畢竟、共貧、共愚をめざすかのごとき傾向にある。

この持てるものを守るにすら困難な時代に、あべこべな資本家的進出を志すなどはいわば時勢への逆行で、正直にいって至難のわざと思える。

それをあえて貫こうとするには、何人としても人一倍の努力と工夫とを要する。

うんと働いて、うんと節倹する以外に手はない。

本多氏の言葉から、70年前は「共に貧しくなろう」「共に愚かになろう」という風潮があったようです。

そんな状況の中で、懸命に蓄財し資産家を目指すのは時代への逆行であり、少数派への道でした。

そのため、本多氏は「少数派になるのだから、人一倍の努力と工夫をしないとお金持ちにはなれない」と伝えているのです。

しかし、70年前に比べて、今は経済的自由を達成するための良い環境が整っています。

いわゆる普通の人が、自分と家族が自由になれる程度の蓄財をするにあたって、今ほど恵まれた時代はありません。

昔に比べて蓄財する難易度は下がっているはずですし、実際に世界中で富裕層の世帯数が増え続けています。

まとめ:自由を手に入れるための財産を築いていこう!

今回の記事では、主に以下3点について解説しました。

「私の財産告白」の著者である本多氏の特筆すべき点5つ

- ①大変な勉強家で、東大教授まで登り詰める。

- ②貧乏を圧倒し、40歳で経済的自由を達成する。

- ③60歳で大富豪になるも、ほぼ全財産を寄付する。

- ④戦後にほぼ無一文になるも、「120歳まで生きられる」と断言する。

- ⑤生涯現役を貫き、全370冊の著作を残す。

「私の財産告白」に書かれている貯金法

- 四分の一天引き貯金法

「私の財産告白」に書かれている投資のポイント

- 国家社会の大勢に乗る

- 適正なリスクを取る

- 急いでお金持ちになろうとしない

「私の財産告白」を読んだ人の中には、「ただの根性論、精神論じゃないか。本質はもう分かったから、もっと具体的な方法論を教えて!」と思う人もいるかもしれません。

しかし、このような感想を抱くことが「実は、本質を理解していない」ということに他なりません。

黒ひげ危機一髪の「色の異なる同じカタチの剣」が様々なお金の教え、「黒ひげ」が皆さんとします。

- バビロンの大富豪の教え

- ユダヤの大富豪の教え

- アメリカの富裕層の教え

- 日本の大富豪の教え

上記の教えは、多少の違いはあるものの、本質は一緒です。

どの色の剣が皆さんに一番刺さるのかは分かりませんが、いつか必ず皆さんに「刺さる剣(= 言葉)」が見つかるでしょう。

そんな言葉に出会った時、皆さんは黒ひげのようにピョンと上に飛び出します。

本質さえ分かれば、自然と方法は見えてきます。

今回紹介した「私の財産告白」は、皆さんに刺さりうる言葉がたくさん含まれた名著です。

刺さるか刺さらないかは人それぞれですが、「色々やっているのに、なぜかお金が貯まらない」という人は、ぜひ読んでみてください。

最後に、本多氏の言葉を引用して終わりにします。

金を馬鹿にする者は、金に馬鹿にされる。

これが、世の中のいつわらぬ実情である。

財産を無視するものは、財産権を認める社会に無視される。

財産を重視する人は社会に認められ、自由を手にすることができます。

自由を手に入れるための自分の財産を、着実に築いていきましょう。

以上、こぱんでした!

▼「お金持ちになる考え方を学びたい」という人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!