皆さんがリベ大で学びながらお金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする、人気企画の第17弾です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2022年4月版は、資産形成に関係する重要なお金のニュース9本を厳選しました。

今回の記事は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【知らないと損】学長が選ぶ「お得」「トレンド」お金のニュースBest8

- 2 2022年4月版のお金のニュースBest9

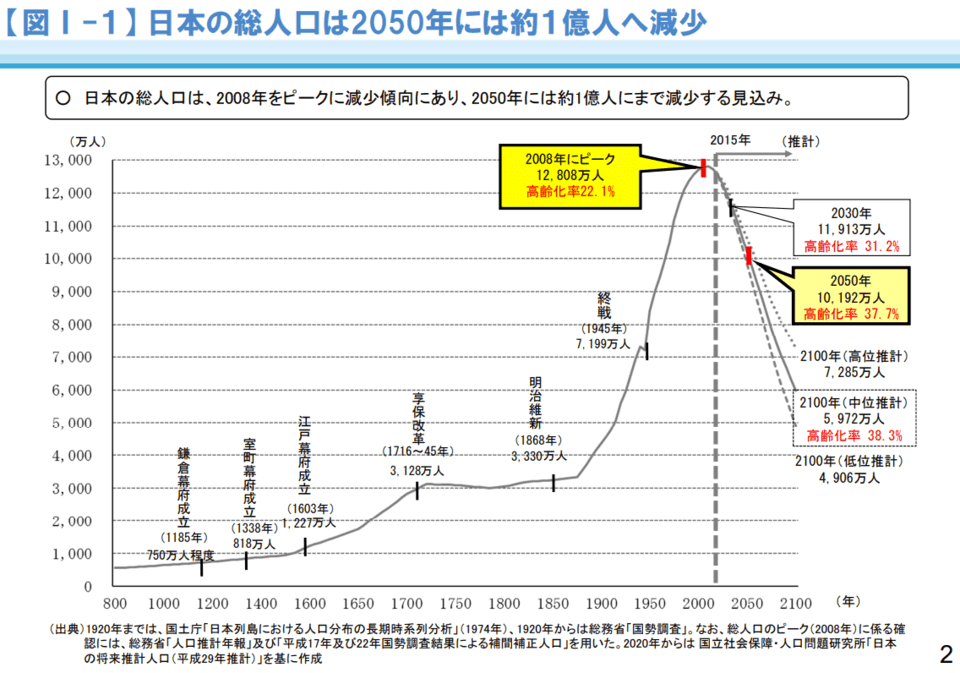

- 2.1 ニュース①:「総人口、最大の落ち込み 東京、26年ぶり減少―総務省」

- 2.2 ニュース②:「75歳以上保険料、40都道府県で上昇 平均月6472円」

- 2.3 ニュース③:「つみたてNISA対象ファンド1年リターントップは米国2資産投資のインデックスファンド、上位を「S&P500」連動型が席捲」

- 2.4 ニュース④:「円安加速…住宅ローン“借り換え”「固定金利」増加 100万円以上お得な例も」

- 2.5 ニュース⑤:「約3億円で落札された『最初のツイート』、オークションに出品するが高値つかず」

- 2.6 ニュース⑥:「国税「宝刀」にお墨付き 相続マンション評価見直し」

- 2.7 ニュース⑦:「週休3日、欧州で試験導入」

- 2.8 ニュース⑧:「転職時に年収が上昇した職種、2位は『販売・サービス系』、1位は?」

- 2.9 ニュース⑨:「ミドル転職、5年で2倍」

- 3 まとめ:2022年4月版のお金のニュースを振り返ろう

解説動画:【知らないと損】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は下記の動画でも解説しています!(※動画では「Best8」として解説していますが、ブログでは8つ目の「転職関連のニュース」を2つに分け、「Best9」として解説します。)

2022年4月版のお金のニュースBest9

ニュース①:「総人口、最大の落ち込み 東京、26年ぶり減少―総務省」

1つ目のニュースは、2022年4月15日のJIJI.COMから「総人口、最大の落ち込み 東京、26年ぶり減少―総務省」です。

4月15日、総務省は日本の総人口に関するデータを発表しました。

- 2021年10月1日時点の総人口は1億2,550万人

- 前年比64.4万人減(前年比-0.51%)

- 11年連続で減少

- 減少数は比較可能な1950年以降最大

- 東京都の人口は1995年以来26年ぶりにマイナス

- 死亡数が出生数を上回る「自然減」は60.9万人

- 出国者が入国者を上回る「社会減」が3.5万人

株価や為替、金利と違い、人口は予測しやすい経済データの1つと言えます。

なぜなら、人口は急に減ったり増えたりしないからです。

また、国土交通省は「日本の人口は2008年をピークに減少傾向にあり、2050年には約1億人にまで減少する見込み」としています。

約1億人の人口とは、1970年と同等の規模です。

皆さんの中には、2050年には1970年と同じ人口規模になると聞いて「1970年に後戻りするのか」と感じる人もいるかもしれません。

しかし、事態はもっと深刻と言えます。

なぜなら、人口増加中に達成した1億人と、人口減少中に記録する1億人とでは年齢構成が全く違うからです。

以下は、国土交通省が作成した1970年と2050年の年齢構成を比較したグラフとなります。

- 1970年:7.1%

- 2050年:37.7%

人口減少は、今まさに過去最高のペースで進行していることを強く認識してください。

2050年には、高確率で上記の国土交通省が作成したグラフの通りになるでしょう。

もし人口減少が進んでいくと、僕たちの生活にどう影響するの?

ニュース②:「75歳以上保険料、40都道府県で上昇 平均月6472円」

2つ目のニュースは、2022年4月1日の日本経済新聞から「75歳以上保険料、40都道府県で上昇 平均月6472円」です。

厚生労働省は4月1日、75歳以上の後期高齢者が払う公的医療保険料が2022年4月から全国平均で月6,472円になると発表しました。

これは、前年比+114円(+1.8%)の値上げです。

さらに、2022年10月から、一定の収入がある高齢者の自己負担が1割から2割に引き上げられます。

このような医療保険料や窓口負担の上昇の背景は、先ほど解説した「人口減少に伴う年齢構成の変化」と合わせて考えれば理解しやすいです。

- 若い世代は減少

- 医療費がかかる高齢者は増加

ここまでを読んだ皆さんの中には「それなら、終身の医療保険に加入して備えないと!」と考えた人もいるかもしれませんが、その考え方は良くありません。

なぜなら、寿命の伸びや高齢者の割合の増加は、「高確率で起きる未来」だからです。

保険は「低確率・大損失」のトラブルに備えるために加入するモノだと、リベ大では何度もお伝えしてきました。

もし、高確率で起きる事象に対して手厚く保障する保険があれば、加入者は多くのメリットを得られるでしょう。

しかし、そんな保険を作れば、保険会社は大きな損失を出すことになり潰れてしまいます。

日本の人口が減少し、高齢化が進む中で、皆さんがするべきことは以下の3つです。

人口がどう動いているか定期的に確認する。

社会保険料の値上げなど、社会制度の変化に敏感になる。

制度の変化に備えて、自己防衛する。

今は昔と違い、国の成長に便乗するだけで豊かになれる時代ではありません。

できる限り貯蓄し、全世界株式や米国株式などに投資しましょう。

15年~20年の投資期間を確保すれば、優良ファンドへの長期投資はプラスになる可能性が高いです。

皆さんには、資産運用を通じて老後の備えをする時間とやる気、リテラシーがあります。

もし今後、どれだけ公的医療保険料や自己負担額が上がっても、資産運用でそれ以上の収益を確保できていれば、老後の心配はありません。

ニュース③:「つみたてNISA対象ファンド1年リターントップは米国2資産投資のインデックスファンド、上位を「S&P500」連動型が席捲」

3つ目のニュースは、2022年4月14日のMORNINGSTARから「つみたてNISA対象ファンド1年リターントップは米国2資産投資のインデックスファンド、上位を「S&P500」連動型が席捲」です。

つみたてNISA対象ファンドの1年リターンを調査した結果、S&P500連動型のファンドが大勝利を収めたことが分かりました。(2022年3月末時点)

皆さんの中にはニュース②「高齢者の保険料値上げ」の解説を読んで、以下のように思った人もいるでしょう。

「もっと、国が頑張ってくれたらいいのに。」

「投資なんて、怖くてできないよ。」

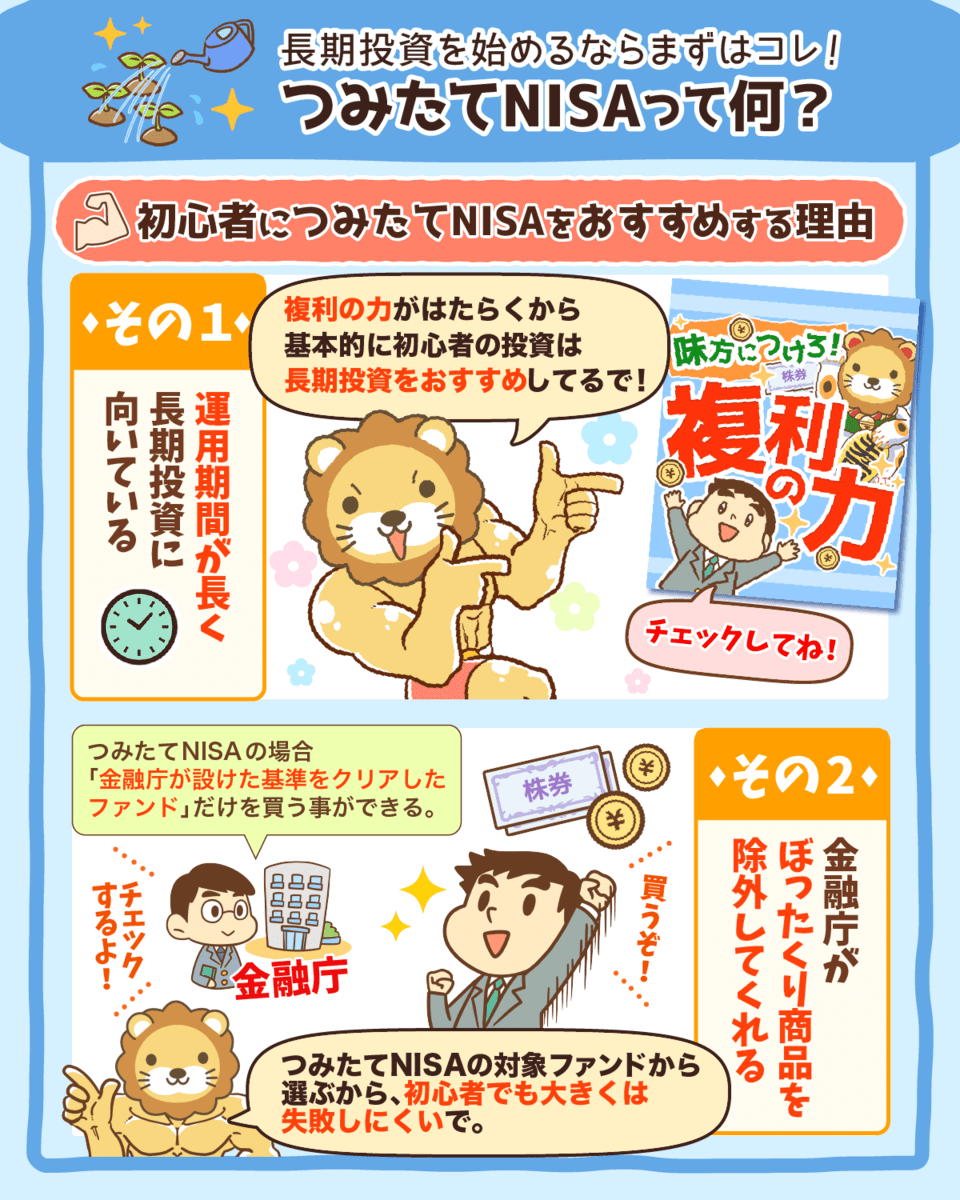

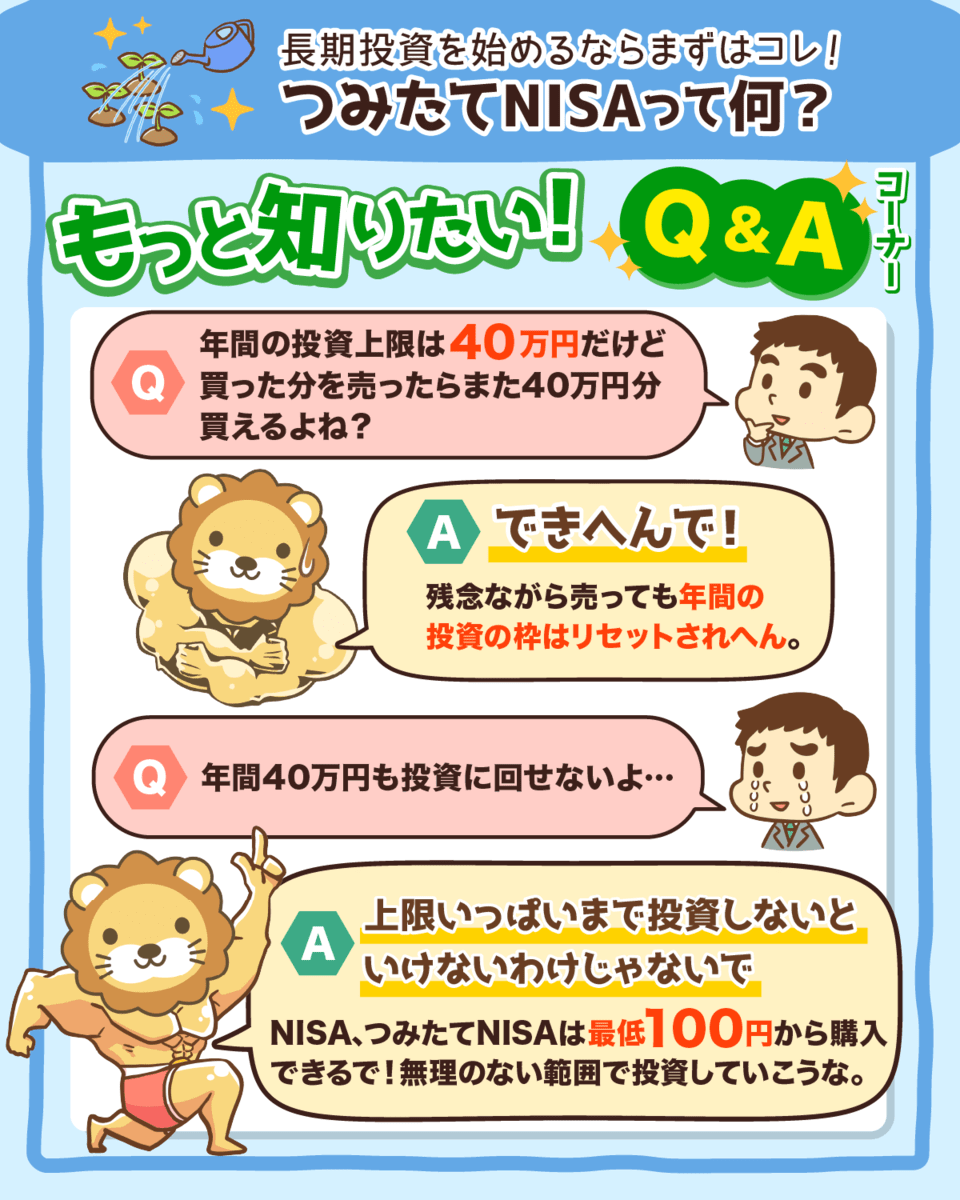

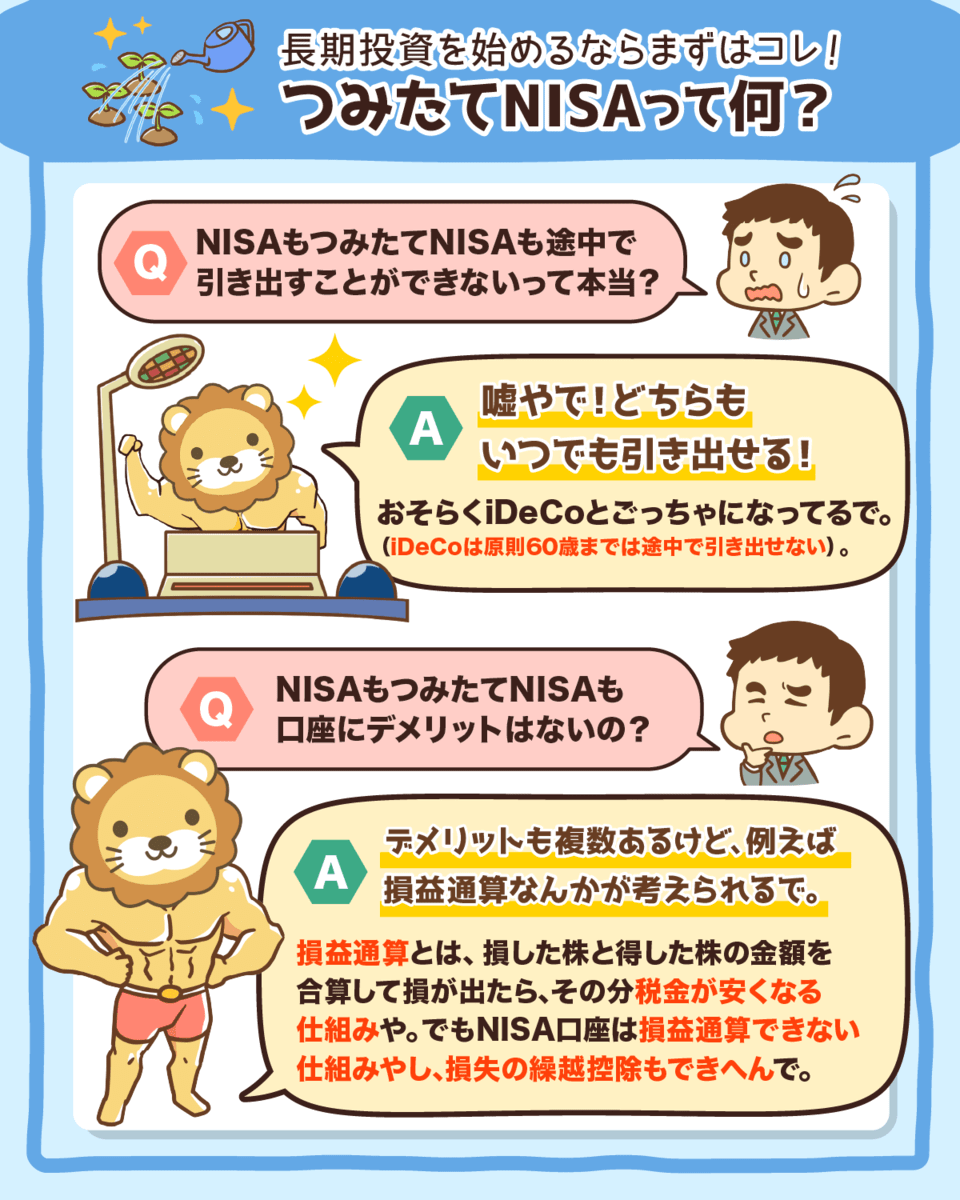

時代の変化にあわせて国も変化しており、国民が資産形成しやすい「つみたてNISA」という制度を作っています。

つみたてNISAとは、金融庁お墨付きの優良ファンドに投資でき、その運用益が非課税になるという素晴らしい制度です。

▼図解:つみたてNISAって何?

では、つみたてNISA対象ファンドの過去1年のリターンを見てみましょう。

高いリターンを出した上位10ファンドは、以下の通りです。

上記のファンドの1年リターンは29.22%~34.02%と、かなりの好成績を出しています。

例えば、50万円投資していた人は、1年で15万円ほどの利益を得た計算です。

上記の表から皆さんに伝えたいことは、以下の3つです。

- ①同じS&P500を対象としたファンドでも、成績が若干違う。

- ②成績の違いは微差である。

- ③今後も同じ成績が出ると思ってはいけない。

同じS&P500を対象としたファンドでも、以下の通り成績が違うのが分かります。

- eMAXIS Slim米国株式(S&P500):29.99%

- 農林中金<パートナーズ>つみたてNISA米国株式S&P500:29.22%

上記のように成績が違ってくるのは、ファンドによって運用にかかるコストや運用の上手さが違うからです。

投資をしているか、していないかでは、将来の資産額に大きな差がつきます。

しかし、同じ指数に連動するファンドの成績の違いは微差なので、細かく成績を追及しすぎるのは時間効率が悪いです。

資産運用は、一本調子で右肩上がりになるワケではありません。

良い時期もあれば、1年で-20%から-30%になるような悪い時期もあります。

もしかすると、多くの人が「米国株式なんて買わなければ良かった」と思う日が来るかもしれません。

とはいえ、15年以上の長期にわたりコツコツ投資できるなら、平均で年利5%~7%くらいの成績を期待できます。

ぜひ、良い温度感で、淡々と資産運用を続けてください。

資産運用は、成績を細かく追及したり、楽観的、貪欲になりすぎたりしないことが大切です。

ニュース④:「円安加速…住宅ローン“借り換え”「固定金利」増加 100万円以上お得な例も」

4つ目のニュースは、2022年4月14日のテレ朝newsから「円安加速…住宅ローン“借り換え”「固定金利」増加 100万円以上お得な例も」です。

円安が進む中、住宅ローン金利で変動金利から固定金利への乗り換えを検討する人が急増しています。

今、かなりのスピードで円安が進んでおり、4月28日には20年ぶりに1ドル130円台を記録しました。

円安の背景の1つとされているのが、日米の金利差です。

参考までに、2022年5月現在の日本とアメリカの長期金利は、以下の通りとなっています。

- 日本:約0.23%(SBI証券「日本国債10年」より)

- 米国:約2.9%(SBI証券「米国国債10年」より)

つまり、「金利が低く利息が少ない円よりも、金利が高く利息が多いドルを持っていた方がオイシイ」と考える人たちが、円を売ってドルを買うため、円安になっているというワケです。

なお、円安については以下の記事で詳しく解説しているので、ぜひ参考にしてください。

さて以下の表は、世界各国の金利を示した「水没マップ」と呼ばれているもので、色の濃い部分が金利の低さ(水没状況)を示しています。

現在(2022年4月)と昨年末(2021年末)の表を見比べてみると、日本以外の国では金利が上がっているのが分かります。

そこで、経済に敏感な人達が「これから、日本でも金利が上昇するかもしれない!」と考え、住宅ローンを変動金利から固定金利に借り換えしているというワケです。

実際、金利の動向は正確に読めません。

そのため、日本でも金利が上がるという予測は当たらない可能性もあります。

ただし、何も考えず、何もしない人が、自然にお金持ちになることはないという事実はぜひ認識しておいてください。

お金持ちになれる人は、経済動向にアンテナを張りつつ、リスク(将来の不確実性)を承知で思い切って行動します。

日本でも金利が上がるという予想が当たるかどうかはさておき、思ったことをすぐ実行できる行動力は重要になります。

なぜなら、ベストを尽くそうと試行錯誤していく過程で、予想が当たる確率や件数が増えていくからです。

なお、リベ大は「すぐに変動金利が急上昇する」とは考えていません。

ニュース⑤:「約3億円で落札された『最初のツイート』、オークションに出品するが高値つかず」

5つ目のニュースは、2022年4月18日のマイナビニュースから「約3億円で落札された『最初のツイート』、オークションに出品するが高値つかず」です。

2021年3月に約3億円で落札されたNFTが、2022年4月に再びオークションに出品されました。

このNFTは、2006年3月21日に投稿されたTwitter最初のツイートで、Twitter創業者のひとりのジャック・ドーシー氏が「just setting up my twttr」と投稿したものです。

出品者は「5,000万ドル(約60億円)で売り、半額を寄付する」とツイートしていたようですが、実際には最高入札額が約380万円にとどまり話題になっています。

なお、NFTとは「非代替性トークン」のことで、簡単に言えば世界にひとつだけのデジタル資産です。

NFTは仮想通貨に使われているブロックチェーンの技術を活用しているため、NFTを売買するには基本的に仮想通貨が必要となります。

僕もNFT投資やってみようかな。

あひるくんと同じように、NFT投資に興味を持った人もいるかもしれません。

しかし、「堅実な資産形成」がしたいなら、NFT投資はやめましょう。

株式や債券、不動産、ゴールドなど、長い歴史の中で地位を確立してきた資産に投資すれば十分です。

ニュース⑥:「国税「宝刀」にお墨付き 相続マンション評価見直し」

6つ目のニュースは、2022年4月20日の日本経済新聞から「国税『宝刀』にお墨付き 相続マンション評価見直し」です。

2022年4月19日に「相続税対策のマンション投資が封じられるかもしれない」という注目の判決が下されました。

今回のニュースの概要は、以下の通りとなります。

- 2009年:父親が約13億8,700万円のマンションを購入する。

- 2012年:父親の死亡により、遺族が父親のマンションを約3億3,000万円と評価し、相続税を申告する。

- 2016年:国税局が「マンションの価格は約12億7,300万円」と再評価する。

- 2022年:最高裁判所が国税局の再評価額を適法とし、遺族は3億円超の追徴課税が課される。

しかし、遺族が出した約3億3,000万円というマンションの評価額は、脱税するために不正して出したものではありません。

路線価という国が定めた基準に基づいて出した評価額です。

そもそも、不動産には複数の価格があります。

- 実勢価格(時価):リアルな取引価格

- 固定資産税評価額:固定資産税を決めるための基準となる価格

- 路線価:相続税を決めるための基準になる価格

上記の不動産の価格は、どれも正しい価格です。

一般的にタワーマンションは、時価と路線価のズレが大きくなります。

つまり、12億7,000万円(時価)のマンションを3億3,000万円(路線価)として申告できれば、相続税を抑えられるというワケです。

ただ、遺族が行ったのは複雑なスキームを使った租税回避ではなく、一般的な相続対策でした。

今回の判決を知った不動産業者や税理士、金融機関は、「国が定めた路線価を使って相続税計算して、国に否定されるなんて」と驚きを隠せなかったでしょう。

一方で、今回の相続対策は、お金持ちでなければできないものでした。

そのため、最高裁判所は以下の2人の間で、「看過しがたい不均衡を生じさせ、租税負担の公平に反する」と判断したワケです。

- 多くのお金を持っており、金融機関から多額の借入をして不動産を購入できる納税者。

- 不動産を購入できない納税者。

今回の件で、不動産会社の幹部は「節税を目的とした不動産の需要は一定数あるものの、この判決が活況の不動産取引自体を冷やす恐れがある」と警戒しているようです。

この判決の評価は人によって異なり、賛否両論となっています。

そんな中で、リベ大がこのニュースから伝えたいことは以下の2つです。

税金の世界はグレーである

課税側と納税側のいたちごっこは永遠に続く

皆さんの生涯賃金が3億円とすると、所得税と住民税の総額は約3,000万円となります。

これに加えて消費税や固定資産税、自動車税、相続税などを支払うワケです。

国は税金を徴収するプロなので、何も対策しなければどんどんお金は減っていくと認識しておきましょう。

ともあれ、皆さんが税金にどう向き合うかは、皆さん次第です。

- グレーな部分では、きっちり自分の考えを主張する。

- グレーな部分は怖いから、おとなしく納税する。

- 「どうせ穴はふさがれる」と思って何もしない。

- 「合法な穴があるのなら、使える限りは使おう」と思ってくぐり抜ける。

ニュース⑦:「週休3日、欧州で試験導入」

7つ目のニュースは、2022年4月3日の日本経済新聞から「週休3日、欧州で試験導入」です。

欧州で週休3日制の試験導入の動きが相次いでいます。

欧州各国の週休3日制の動きは、以下の通りです。

- スペイン:2022年に200社が導入

- イギリス:6月から大学やシンクタンクなどの協力で70社超が試験導入

- ベルギー:総労働時間を変えない形式での改革を閣議決定

- フランス:エネルギー大手のトタルエナジーズが検討

- アイスランド:2015年~2019年に政府主導で試験導入し「生産性は落ちない」と報告

なお、アメリカでは、カリフォルニア州で「大企業を対象に、1週間の労働時間を40時間ではなく32時間とする」という法案が提出されました。

この法案が可決されれば、2,000社を超える企業で週休3日制になります。

(参考:THE WALL STREET JOURNAL「週4日労働制なるか、米加州で法案提出」より)

今、世界中の企業や政府が「1週間の労働日数は、4日と5日のどちらが良いのか?」という問題を議論しています。

あひるくんのように「週に3日休みたい!!」と思う人は多いでしょう。

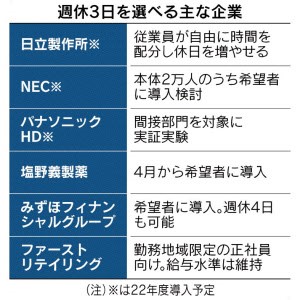

日本でも週休3日制は働き方の最新トレンドになりつつあり、日立製作所では2022年度中に週休3日制が導入されるようです。

- 1日3.75時間としていた勤務時間の下限をなくす。

- 月間の所定労働時間を勤務日ごとに柔軟に割り振れる。

→ 働き方の例:月曜日から木曜日に1日9時間~10時間働き、金曜日を休みにする。

(参考: 日本経済新聞「日立、週休3日で給与維持 生産性向上へ働き方改革」より)

日立製作所の他にも、以下の企業で週休3日制を選択できます。

- NEC※

- パナソニックHD※

- 塩野義製薬

- みずほフィナンシャルグループ

- ファーストリテイリング

※2022年度に導入予定

世の中には、たくさんの企業があります。

皆さんが希望する働き方を提供してくれる職場や、皆さんの仕事の成果に見合う高い報酬を出してくれる職場は、いくらでもあるのです。

聖書に「求めよ、さらば与えられん」という言葉がある通り、積極的に行動すれば良い成果や結果が得られます。

変わらない会社に不満を抱くのではなく、自分を変えて環境を変えていきましょう。

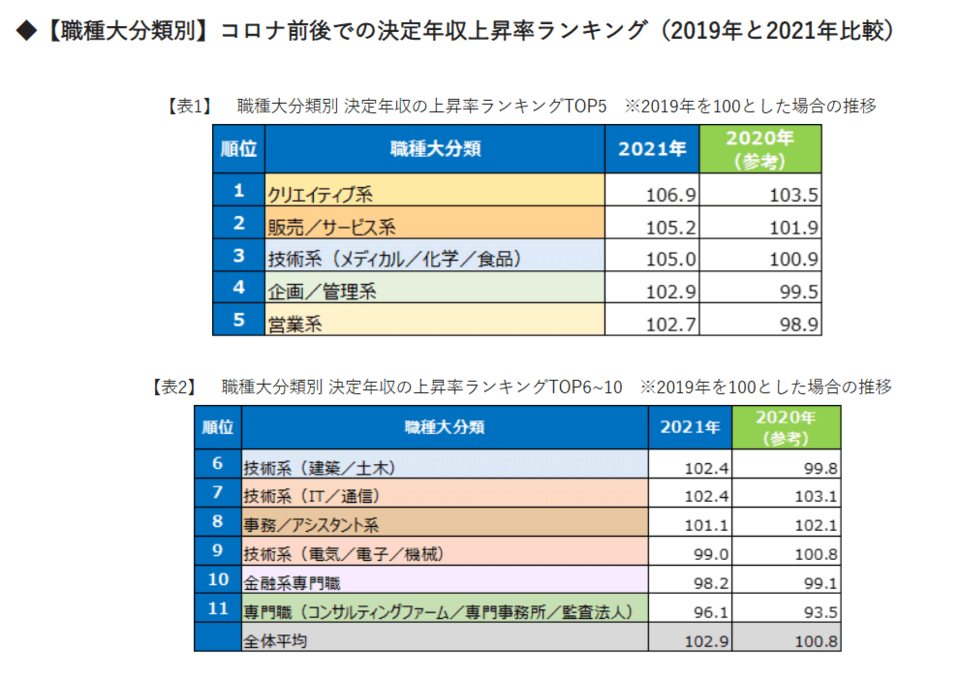

ニュース⑧:「転職時に年収が上昇した職種、2位は『販売・サービス系』、1位は?」

8つ目のニュースは、2022年4月6日のITmediaビジネスONLiNEから「転職時に年収が上昇した職種、2位は「販売・サービス系」、1位は?」です。

転職サービスdodaを運営するパーソルキャリア株式会社が「年収上昇率ランキング(職種版)」を発表しました。

このランキングは、決定年収(転職の採用決定時に企業が提示する年収)が、2019年と2021年ではどう変わったかをまとめたものです。

上記の11種類ある職種のうち、8種類の職種において決定年収が増加しており、全体平均では約3%上昇しています。

つまり、「コロナ前では500万円しか提示されなかった年収が、今では515万円で提示されるようになった」というワケです。

- FNNプライムオンライン「三菱UFJ3.5%超賃上げ みずほ・三井住友も同水準検討」

- ITmedia News「コーエーテクモ、基本給を平均7万3000円アップ 大卒初任給も29万円に」

今後、インフレに伴って、賃上げをする企業(できる企業)と賃上げをしない企業(できない企業)の二極化が進むでしょう。

当然、賃上げする気がない会社で働いている限り、年収は増えません。

年収を上げたければ、賃上げに前向きな企業に転職しましょう。

▼図解:転職で給与アップを目指そう

ニュース⑨:「ミドル転職、5年で2倍」

9つ目のニュースは、2022年4月17日の日本経済新聞から「ミドル転職、5年で2倍」です。

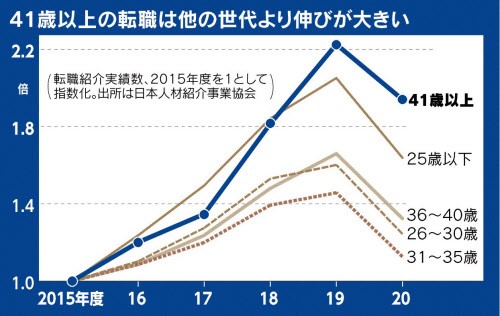

41歳以上の転職者数が、2015年から2020年までの5年で約2倍になりました。

上記のグラフを見ても、41歳以上の転職者数が他の年齢層に比べて圧倒的に伸びていることが分かります。

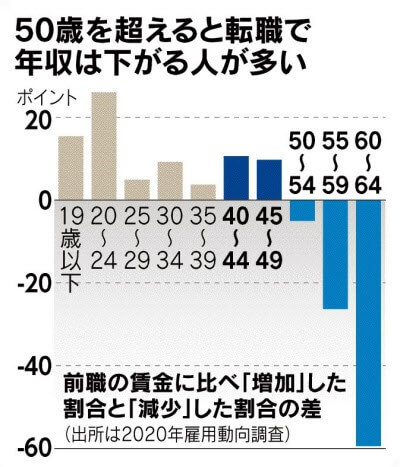

また、以下のグラフは、前職の賃金と比べ「年収が増加した割合」と「減少した割合」の差を表したものです。

10年前は、45歳~49歳の人が転職すると、年収が減ることが多かったようです。

しかし、上記のグラフからも分かる通り、2020年では転職して年収が増えた45歳~49歳の人の割合が高くなっています。

さて、アメリカにはFRB(連邦準備制度理事会)という日本の日本銀行と同じような組織があります。

FRBの使命は、以下の2つです。

- 雇用の最大化

- 物価の安定

FRBの使命からも分かる通り、人は仕事があり物価が安定しているだけで、十分に生活していけると言えます。

極論を言うと、最高の仕事があり物価が安定していれば、個人資産はほとんどいらないかもしれません。

なぜなら、週休3日で好きな仕事をし続けるだけで、幸せに暮らせるからです。

実際、今より良い仕事はいくらでもあります。

「今より良い仕事なんて見つからないよ!」という人もいるかもしれませんが、それは仕事を探さないからです。

2022年3月版のお金のニュースでもお伝えしましたが、アメリカでは2018年〜2019年に年平均で約2割の人が職を変えたそうです。

このように「衰退する産業から成長する産業へと人材が回ることで経済が成長していく」のがアメリカだと言えます。

「魚を釣るためには、魚のいる池に移動すべき」というのは誰でも簡単に思いつくことでしょう。

しかし、なぜか仕事においては魚のいる池に移動しない、つまり転職をしない人が多いです。

リベ大で何度も繰り返しお伝えしている通り、転職はリスクを伴いますが、転職活動にリスクはありません。

年収が上がらない、条件に合わないといった会社からのオファーは、受けなければ良いだけです。

自分の可能性を探り、市場価値を測るために、定期的に転職も検討しましょう。

社内での異動や出世だけがキャリア形成の手段ではありません。

転職も含めて「使えるものはすべて上手に使おう」とするのが勝ちに行く人の姿勢です。

おそらく「稼ぐ力」が、経済的自立のための最後のキーパーツになっている人が多いでしょう。

なぜなら、「貯める力」や「増やす力」はある程度の最適解があり、成果を出しやすいからです。

「貯める力」と「増やす力」で成果を出したなら、あとはいかに「稼ぐ力」を伸ばし、投資のタネ銭を確保するかが重要となります。

経済的自立までの年数をどれだけ短縮できるかは、皆さんの「稼ぐ力」次第です。

最近では、転職の相談相手に転職エージェントを活用するのが常識になってきました。

非公開の求人にアクセスできる

面接の日程調整や給与交渉などを代行してくれる

履歴書の添削や面接対策をしてくれる

キャリア全般の相談ができる

無料で利用できる

これほどメリットのある転職エージェントを活用しない理由はないでしょう。

なお、リベ大がおすすめする転職エージェントは以下の3社です。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

多くの人達が、転職で年収アップを実現しています。

さらに最近は、質の良い求人が増えてきており、転職のチャンス到来中です。

上手に転職エージェントを活用して、年収アップを目指してください。

関連動画

→ 【転職初心者必見】転職エージェントを利用する”前”に知っておくべき重要ポイント8選(アニメ動画)

まとめ:2022年4月版のお金のニュースを振り返ろう

今回は、2022年4月版のお金のニュース9本を解説しました。

- 「総人口、最大の落ち込み 東京、26年ぶり減少―総務省」

- 「75歳以上保険料、40都道府県で上昇 平均月6472円」

- 「つみたてNISA対象ファンド1年リターントップは米国2資産投資のインデックスファンド、上位を『S&P500』連動型が席捲」

- 「円安加速…住宅ローン“借り換え”『固定金利』増加 100万円以上お得な例も」

- 「約3億円で落札された『最初のツイート』、オークションに出品するが高値つかず」

- 「国税『宝刀』にお墨付き 相続マンション評価見直し」

- 週休3日、欧州で試験導入

- 「転職時に年収が上昇した職種、2位は『販売・サービス系』、1位は?」

- 「ミドル転職、5年で2倍」

日本の総人口が11年連続で減少しており、減少数は1950年以降で最大となっています。

また、国土交通省の見込みでは、2050年には約1億人にまで減少し、65歳以上の割合は37.7%になるとのことです。

人口減少は、今まさに過去最高のペースで進行していることを強く認識しましょう。

2022年4月から、75歳以上の後期高齢者が払う公的医療保険料が前年比+114円の月6,472円になり、10月には一定の収入がある高齢者の自己負担が1割から2割に引き上げられます。

これは、ニュース①で解説した人口減少の影響の1つと言えるでしょう。

日本の人口が減少し、高齢化が進む中で、皆さんがするべきことは以下の3つです。

人口がどう動いているか定期的に確認する

社会保険料の値上げなど、社会制度の変化に敏感になる。

制度の変化に備えて、自己防衛する。

今は昔と違い、国の成長に便乗するだけで豊かになれる時代ではありません。

できる限り貯蓄し、全世界株式や米国株式などに投資しましょう。

もし今後、どれだけ公的医療保険料や自己負担額が上がったとしても、資産運用でそれ以上の収益を確保できていれば、老後の心配はありません。

「つみたてNISA対象ファンド1年リターントップは米国2資産投資のインデックスファンド、上位を「S&P500」連動型が席捲」

つみたてNISA対象ファンドの1年リターンを調査した結果、S&P500連動型のファンドが大勝利を収めたことが分かりました。(2022年3月末時点)

上記の表から、皆さんに伝えたいことは以下の3つです。

同じS&P500を対象としたファンドでも、成績が若干違う。

成績の違いは微差である。

今後も同じ成績が出ると思ってはいけない。

住宅ローン金利において、変動金利から固定金利の借り換えを検討する人が急増しています。

なぜなら、日本も多くの諸外国と同じように金利が上昇するなら、変動金利より固定金利の方が有利だと考えられるからです。

日本の金利が上がるという予想が当たるかどうかはさておき、思ったことをすぐ実行できる行動力は重要です。

「何も考えず、何もしない人が、自然にお金持ちになることはない」という事実を、ぜひ認識しておきましょう。

2021年3月に約3億円で落札されたNFTが、2022年4月に再びオークションに出品されたところ、最高入札額が約380万円にとどまり話題になっています。

一方で、100円だったNFTが5,000万円になったケースもあり、NFT投資は大きな盛り上がりを見せていました。

そのため、NFT投資に興味を持った人もいるかもしれません。

しかし、堅実な資産形成がしたいなら、NFT投資はやめましょう。

タワーマンション投資は、非常に優れた相続税対策の手段でした。

なぜなら、一般的にタワーマンションは、時価と路線価のズレが大きくなるからです。

しかし、2022年4月の最高裁判所の判決で、国税局が遺族に追徴課税した処分が適法と認められました。

この判決により、相続税対策のためのマンション投資は、今後難しくなるかもしれません。

リベ大がこのニュースから伝えたいことは以下の2つです。

税金の世界はグレーである

課税側と納税側のいたちごっこは永遠に続く

皆さんが税金にどう向き合うかは皆さん次第ですが、「国は税金を徴収するプロなので、何も対策しなければどんどんお金は減っていく」ことは認識していきましょう。

欧州で週休3日制の試験導入の動きが相次いでいます。

また、日本でも週休3日制は働き方の最新トレンドになりつつあり、週休3日制が選べる企業も増加中です。

- 日立製作所※

- NEC※

- パナソニックHD※

- 塩野義製薬

- みずほフィナンシャルグループ

- ファーストリテイリング

※2022年度に導入予定

世の中には、たくさんの企業があります。

皆さんが希望する働き方を提供してくれる職場や、皆さんの仕事の成果に見合う高い報酬を出してくれる職場は、いくらでもあるのです。

もし、今の職場に不満を抱いているのなら、積極的に行動して環境を変えていきましょう。

2019年と比較して、2021年は決定年収(転職の採用決定時に企業が提示する年収)が上昇しています。

つまり、転職で年収アップが実現しやすくなっているというワケです。

今後、インフレに伴って、賃上げをする企業(できる企業)と賃上げをしない企業(できない企業)の二極化が進むでしょう。

もし年収を上げたければ、賃上げに前向きな企業に転職しましょう。

41歳以上の転職者数が、2015年から2020年までの5年で約2倍になりました。

昔と違い、今は50歳までなら転職で年収が増える人の割合が増えており、それが41歳以上の転職の後押しをしていると考えられます。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

以上、2022年4月版のお金のニュースを振り返りました。

2022年のお金のニュース記事を全て読んでいれば、すでに35本のニュースノックを受けたことになります。

全ての球を取りに行っている人は、間違いなくお金に強くなっているでしょう。

では、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果に繋がっていくことを願っています。

以上、こぱんでした!

▼長期・分散投資の強みを実際のデータと共に解説!

▼S&P500を分かりやすく解説!

▼転職成功者の特徴やテクニックを知りたい人は必見!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!