こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための、「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

今回の年金法改正はかなり大きなもので、皆さんのライフプランにも大きな影響が出るでしょう。

しかし、そのことを知らない人も多いかもしれません。

そこで今回の記事では、以下の2点について解説します。

- 年金法改正の背景

- 2022年4月からの年金法改正ポイント4つ

公的年金制度は、老後生活の柱です。

そのため、以下の二者では老後生活に大きな差が出るでしょう。

年金制度を正しく理解し上手く利用する人

年金制度を理解せず上手く利用できない人

上手く利用すれば、人によっては年金だけで老後生活が成立するかもしれません。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:年金法の改正ポイント4つを解説

目次

解説動画:【知らないとソン】年金法の改正ポイント4つを分かりやすく解説(アニメ動画)

このブログの内容は下記の動画でも解説しています!

年金法改正の背景

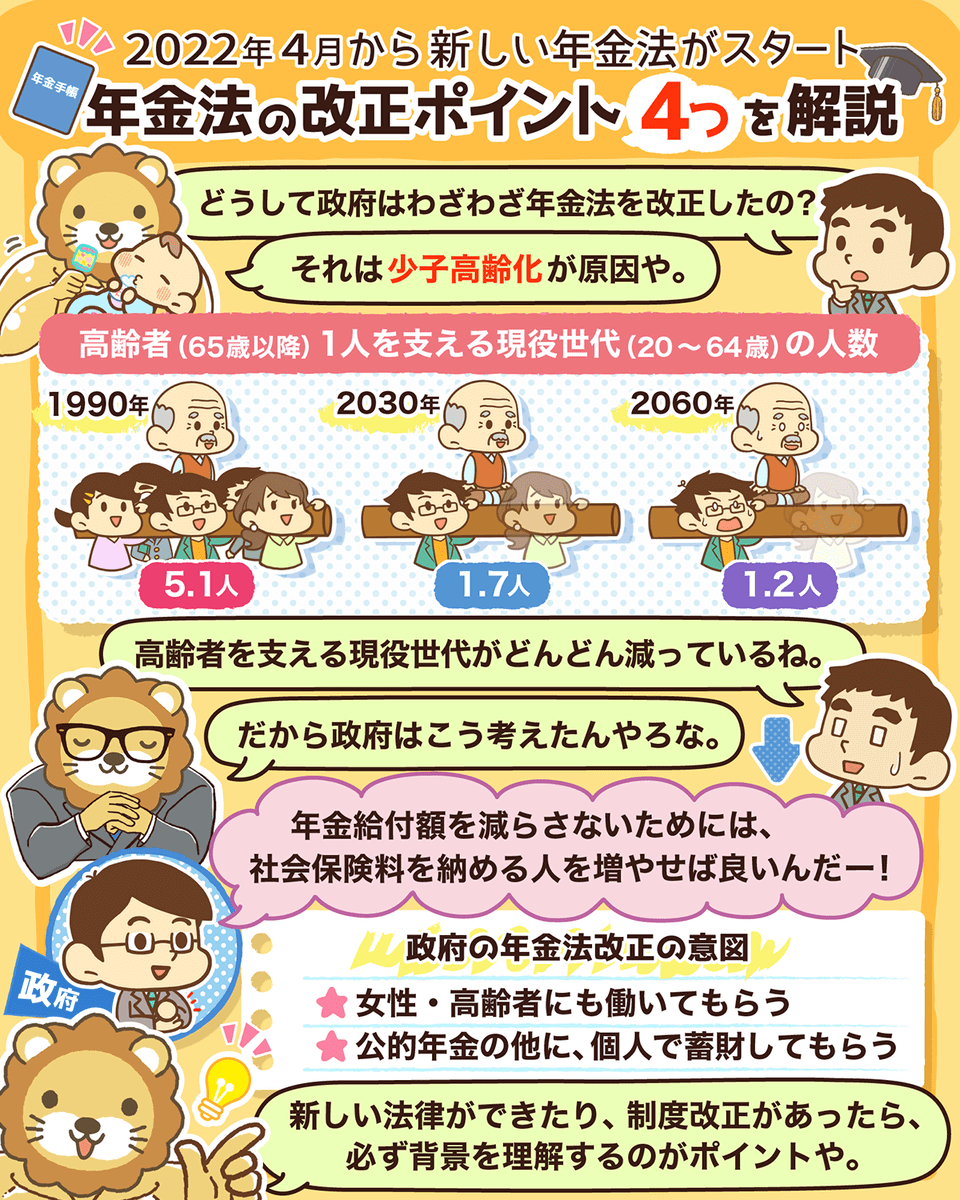

今回の年金法改正は、このままでは年金制度が維持できないことが背景としてあります。

年金制度がこのままでは維持できない理由は、皆さんご存知の通り少子高齢化のためです。

下記の絶望的とも言える人口ピラミッドを見てください。

20歳~64歳の現役世代が、65歳以降の高齢者1人を何人で支えているのかは、以下のように変化しています。

- 1990年:5.1人

- 2030年:1.7人

- 2060年:1.2人

組体操の人間ピラミッドをイメージすれば、上に1人下に1.2人という形が、いかに危ない状態かは一目瞭然です。

政府は2004年に「マクロ経済スライド」という制度を導入し、年金カットの仕組みを作りました。

マクロ経済スライドによって、年金の給付額を合法的に抑えられます。

今の日本の年金制度は、皆さんから集めた社会保険料や貯めておいた積立金、税金などの財源と年金額が上手く均衡する仕組みになっています。

上記のように財源と年金額がつり合いのとれたシーソーのように均衡するので、財源の減少に伴う年金額の減少はありえても、制度そのものが破綻する可能性は非常に低いと言えます。

しかし、年金額がどんどん減っていくのなら、破綻しているようなものだと考える人もいるでしょう。

そのような声に少しでも応えるべく行われたのが、今回の改正です。

年金給付額が減らないようにするには、社会保険料を納める人を増やせば良いというわけなのです。

国としては、以下のような意図で年金制度をメンテナンスしたことになります。

- 女性にも働いてもらう

- 高齢者に働き続けてもらう(保険料は納付してくれるし、年金受給は遅らせられる)

- 公的年金の他に個人で蓄財してもらう

皆さんに1つアドバイスしたいのは、新しい法律ができたり制度改正があった際には、内容はもちろん、背景も確認することです。

背景を確認すると、内容が理解しやすくなるからです。

2022年4月からの年金法改正ポイント4つ

まず、今回の年金法改正のポイントは4つあります。

そして、改正が皆さんにとってメリットがあることなのか、それとも特に影響がないことなのか、リベ大の見解も踏まえて見てみましょう。

- ①厚生年金・健康保険の対象者拡大 → 特にメリットなし

- ②働きながらの年金受給ルールの見直し → メリットややあり

- ③繰り下げ受給が75歳までOK → メリットあり

- ④iDeCoの見直し → メリットあり

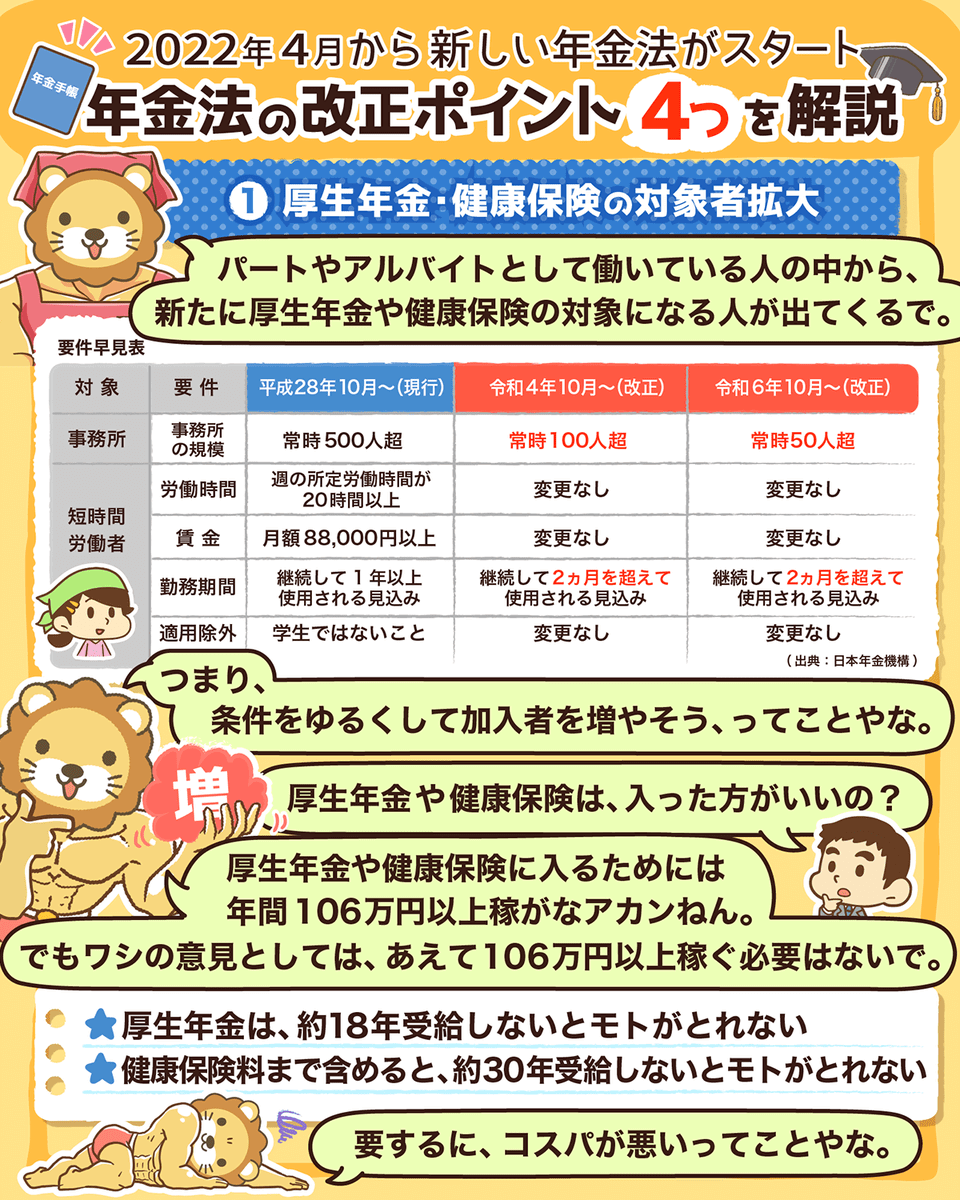

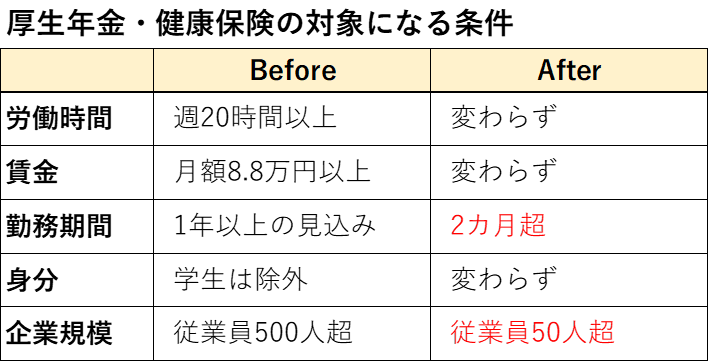

ポイント①:厚生年金・健康保険の対象者拡大

今回の改正により、パートやアルバイトのような非正規雇用で働く人も、厚生年金や健康保険(以下、「被用者保険」)の対象になる人が出てきます。

では、今回の改正で被用者保険の対象がどう変わったのか、下記の一覧表で確認しましょう。

- 勤務期間:1年以上の見込み → 2カ月超

- 企業規模:従業員500人超 → 50人超

法改正で、被用者保険の対象の加入条件が緩和されました。

ちなみに従業員要件については段階的に変更となり、2022年10月から「100人超」の事業所が対象となり、最終的に2024年10月から「50人超」の事業所が対象となります。

条件を緩和して加入者を増やそうとしている理由は、年金法改正の背景で前述した通りです。

今回の改正で、新たに65万人もの加入者が増えると言われています。

「従業員70人の会社でパートをしている主婦ですが、厚生年金に入るために106万円の壁を超えて稼いだ方が良いですか?」といった質問がリベ大にも届く日も遠くなさそうです。

106万円の壁を超えないように、あえて月額8.8万円以上稼がないようにしている人は多いです。

リベ大としては、法改正で被用者保険の対象の加入条件が緩和されても、厚生年金・健康保険に入るためにあえて106万円以上稼ぐ必要ないと考えます。

理由は、次の2つです。

厚生年金は将来の受給額は増えるが、コスパが悪い。

健康保険料まで含めると、30年近く受給しないと元がとれない。

厚生年金なら約18年、国民年金なら約10年受給しなければ元が取れません。

健康保険料は配偶者の扶養に入っていれば、保険料をそもそも負担しなくても良いです。

また、たくさん健康保険料を納めても、医療サービスが手厚くなるわけではありません。

社会保険はみんなの支え合いで成り立つ仕組みなので、自分が得かどうかだけで判断するのはナンセンスでしょう。

デメリットがある一方で、次のようなメリットもあります。

- 厚生年金に加入すれば、障害年金は手厚くなる。

- 健康保険に加入することで、傷病手当金も受けられるようになる。

厚生年金や健康保険に入ると、ケガや病気に対する保険機能が強化されるのも事実です。

そのため、リベ大としては以下のように結論づけています。

金銭的に得するために、無理に106万円以上稼ぐのはコスパが悪い。

支え合いや保険強化といった視点も含めるならば、106万円以上稼ぐのもあり。

ポイント②:働きながらの年金受給ルールの見直し

60歳以降も働く会社員や公務員には、メリットのあるルール変更となりました。

変更されたルールは、2つあります。

- 60~65歳の会社員・公務員に関するもの

- 65~70歳の会社員・公務員に関するもの

60~65歳の会社員・公務員に関するルール

年金が受給できるのは基本的には65歳を過ぎてからですが、一部条件を満たした人は60歳~65歳の間も受給できる特別支給の老齢厚生年金があります。

ところが特別支給の老齢厚生年金は、働き続けていると減額されてしまうことがあるのです。

今回改正になったのは減額の基準で、簡単にまとめると以下のようになります。

- 改正前:「年金 + 給料」が月28万円以上のとき減額

- 改正後:「年金 + 給料」が月47万円以上のとき減額

減額基準の変更により、「長く働こう!」と思う人は多少は増えるでしょう。

とは言え、この改正内容は皆さんの多くにはあまり関係がないかもしれません。

なぜなら、そもそも若い人は減額の対象にならないからです。

今回のルール変更に関係があるのは、以下の人だけです。

- 男性:昭和36年4月1日以前生まれ

- 女性:昭和41年4月1日以前生まれ

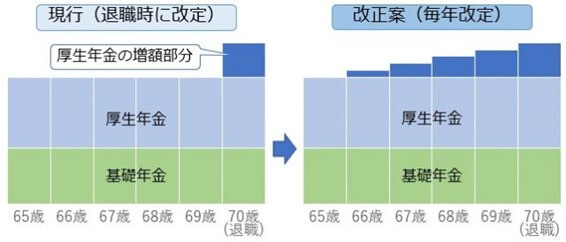

65~70歳の会社員・公務員に関するルール

次は、若い人も将来関係してくるルール変更です。

現在、65歳~70歳の会社員・公務員は、厚生年金保険料を払いながら厚生年金を受け取っている状態になっています。

皆さんの中には「厚生年金は支払った保険料によって受け取れる金額が変わるけど、65~70歳で払った保険料はどうなるんだろう?」と疑問に思った人もいるかもしれません。

今回の改正が、この疑問への回答となります。

- 改正前:70歳(65~70歳の間に仕事を辞めた時点で反映される)

- 改正後:66~69歳(随時)

つまり、改正後は保険料を多く納めるほど、翌年からの年金が増えることになります。

下記の図からも、受給できる年金が少しずつ増えているのが分かるでしょう。

70歳まで働くケースでは、66歳~69歳でもらえる年金額がアップしています。

金額は微々たるものですが、目に見える成果があるので「働き続けよう!」と思う人も多少増えるかもしれません。

今回の2つのルール変更について、リベ大は以下のように考えています。

60歳以降も働く人にとってはメリットがある

60歳以降も働こうと思えるほどのインパクトはない

ちなみに年金法の改正とは別に「70歳就業確保法」が誕生し、2021年4月1日から施行されます。

70歳就業確保法では、企業は70歳まで就業機会を与えることが努力義務となっています。

ただし、違反しても罰則はありません。

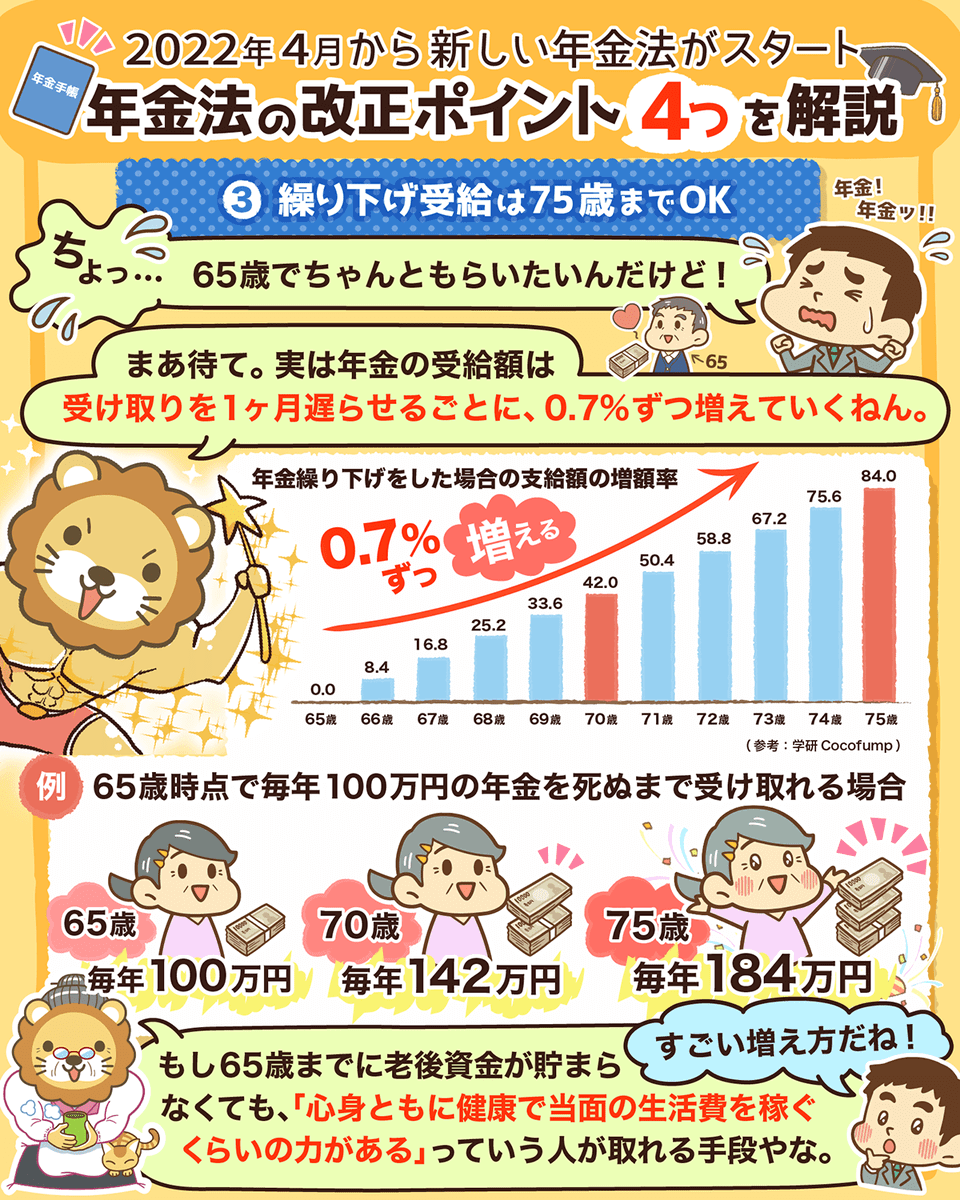

ポイント③:繰り下げ受給が75歳まで可能

今回の改正により、年金の受給時期を75歳まで繰り下げられるようになります。

年金の受給額は、以下のように遅らせれば遅らせるほど増えていく仕組みになっています。

1カ月受け取りを遅らせるごとに0.7%ずつ増える

5年(60カ月)遅らせると42%増える

年金制度自体が「お金のなる木」の機能を持っています。

今までは5年遅らせるのが上限でしたが、改正後は最大で10年遅らせることができます。

では、具体例で見てみましょう。

下記3つの選択肢があるとしたら、皆さんはどれを選びますか?

- 今から、毎年100万円の年金を死ぬまで受け取り続ける。

- 5年後から、毎年142万円の年金を死ぬまで受け取り続ける。

- 10年後から、毎年184万円の年金を死ぬまで受け取り続ける。

※実際の金額は人によって異なるため、数字はあくまで一例です。

今回の改正で、皆さんは③の選択肢(当初年金額 +84%)を手に入れたことになります。

公的年金は終身年金なので、長生きすればするほど得なのです。

- 70歳に繰り下げ受給した人:83歳前後

- 75歳に繰り下げ受給した人:88歳前後

元を取ってからも、死ぬまで増額された年金を受取り続けることができます。

女性の平均寿命は約87歳、男性は約81歳なので、決して分の悪い賭けではないでしょう。

さらに平均寿命は年々伸び続けており、2007年生まれの2人に1人が103歳まで生きると言われています。

そのため繰り下げ受給を活用すべき人は、以下のような人となります。

- 65歳までに、十分な老後資金が貯まらなかった。

- 当面は、生活費を稼ぐぐらいの力は十分にある。

- 生活習慣に問題がなく、心身共に健康である。

繰り下げ受給制度は、老後資金は貯まらなかったが人的資本は残っている人のための救済措置と言えるかもしれません。

老後資金が足りなくて不安な人も、「稼ぐ力」さえ残っていれば65~75歳は労働で乗り切り、70~75歳からは増額された年金を柱に暮らせます。

そのためリベ大としては、以下2つの重要性を伝え続けているのです。

会社に頼らずに個人で楽しく稼ぐ力(会社勤めの人は副業で鍛える)

健康的な習慣

▼図解:稼ぐ力

「お金にまつわる5つの力」をバランスよく育てていけば、老後破産はありえません。

繰り下げ受給のような「使える選択肢」も頭の片隅に置きながら、しっかりライフプランニングしていきましょう。

ポイント④:iDeCoの見直し

ポイント①~③は「公的年金」に関する改正でしたが、ポイント④は「私的年金」に関するものです。

私的年金を作る制度であるiDeCoについて、詳しくは過去の動画・記事を見てください。

関連動画

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

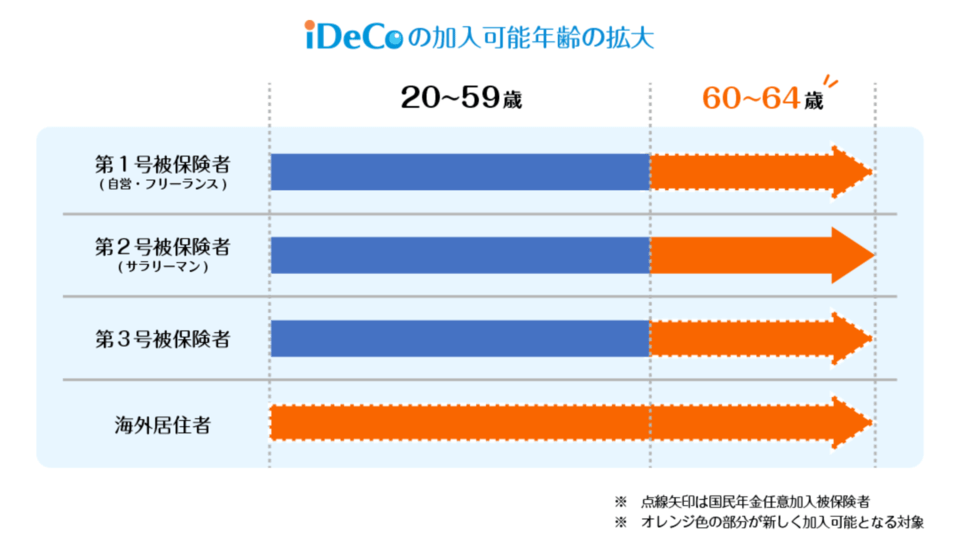

- 加入可能年齢の拡大

- 加入要件の緩和

加入可能年齢の拡大

iDeCo加入年齢は、下記のように拡大されました。

- 改正前:60歳になるまで

- 改正後:65歳になるまで

iDeCoは、所得控除を受けながら非課税で資産運用できる素晴らしい制度です。

すでに資産運用を始めている人なら、この5年という時間のありがたみは理解できるでしょう。

今回の改正により、老後資産の積み増しがより一層楽になるのです。

加入条件の緩和

今までiDeCoの対象者は、原則60歳未満の国民年金に入っている人でした。

自営業者・フリーランスと福利厚生がしっかりした大企業社員では年金受給額に大きな差があり、この2者の差を埋めるために誕生した制度がiDeCoなのです。

一定の条件さえ満たせば会社員でもiDeCoに入れたのですが、条件がかなりキツいものでした。

会社がしっかり規約を作り、労使協定で合意をしないとiDeCoを利用できなかったため、従業員の資産形成に非協力的な企業に勤めている人は諦めるしかなかったのです。

会社が協力してくれずiDeCoに加入できない状態を、「iDeCoハラスメント」と表現してる人もいました。

今回の改正では、大企業の会社員も本人の意思だけでiDeCoに加入できるようになります。

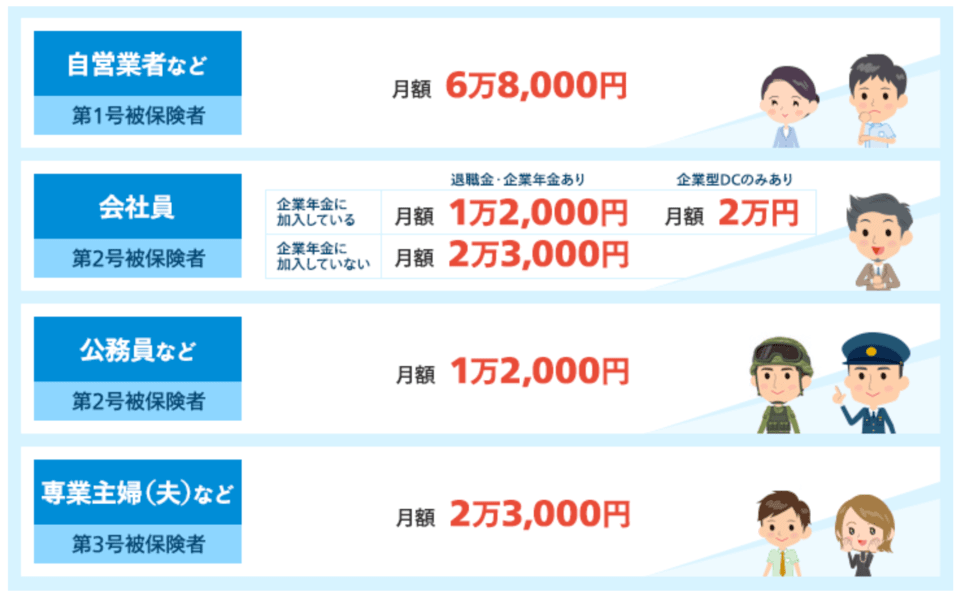

iDeCoの月額掛金上限額は、下記の通りです。

- 自営業者:68,000円

- 会社員:12,000円~23,000円(詳細は上記図参照)

- 公務員:12,000円

- 専業主婦(夫):23,000円

掛金の上限は人によって違うことが分かります。

ですが、公的年金の減少額を穴埋めするツールとして検討すると良いでしょう。

まとめ:年金法改正で使える選択肢を自分のライフプランに活かそう

今回の記事は、以下の2点について解説しました。

- 年金法改正の背景

- 2022年4月からの年金法改正ポイント4つ

年金法改正の背景

今回の年金法改正は、このままでは年金制度が維持できないことが背景としてあります。

維持できない理由は、皆さんご存知の少子高齢化です。

そのため、以下のような意図が改正から読み取れます。

- 年金給付額の減少を抑えるべく、社会保険料の担い手を増やす。

- 公的年金の穴埋めをするために、個人でも資産運用で蓄財してもらう。

新しい法律ができたり制度改正があった際には、背景を確認するようにしましょう。

2022年4月からの年金法改正ポイント4つ

- ①厚生年金・健康保険の対象者拡大(パートの人も社会保険加入の可能性あり)

- ②働きながらの年金受給ルールの見直し(長く働くほどメリットがある)

- ③繰り下げ受給が75歳までOK(最大で年金受給額が +84%)

- ④iDeCoの見直し(運用期間が5年増え、会社員でも併用しやすくなる)

①と②は、女性や高齢者に働いてもらい社会保険料の担い手を増やす狙いがあります。

皆さんが注視すべきは③と④で、使い方によっては非常に強い武器になるので、人生を良くする選択肢として、知っておいて損はありません。

公的年金だけに頼らず自分で人生設計を

リベ大としては、少子高齢化という不利なメガトレンドの中、政府は色々と考えて手を打っていると見ています。

政府には今後も最善を尽くしてもらい、個人は公的年金だけに頼らず自分でしっかり人生設計することが大切でしょう。

今の日本は、社会の総意で少子高齢化になっているようなものです。

少子化対策を重視しない議員を選出してきたのも、産まない選択をしてきたのも自分たちだからです。

そのため現状を打破したいのなら、以下の両輪でやっていく必要があります。

投票行動や起業によって社会を変える努力

周りだけでなく自分自身を変えようとする努力

関連動画

「お金にまつわる5つの力」を鍛えつつ、しっかり準備すれば老後は心配ありません。

「お金にまつわる5つの力」をバランス良く鍛える

公的年金制度を柱につみたてNISAやiDeCoを活用する

以上、こぱんでした!

▼「老後対策についてもっと知りたい!」という方に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!