こんにちは、こぱんです!

リベ大では、経済的自由に近づくために支出のバランスをコントロールする「貯める力」と、お金のなる木を育てて資産と自由な時間を増やしていく「増やす力」を伸ばそうと伝えています。

▼図解:貯める力と増やす力

そんな中、「貯金が苦手」という方から以下の質問をいただきました。

私は貯金が苦手で、手元にあると使ってしまいます。

投資の勉強もしたいと思いつつ、今は小規模ながらもビジネスを始めているので、そちらで手がいっぱいです。

経済的自由になるには不労所得を増やす必要があるのは理解しています。

しかしリベ大では、自己投資や事業投資は利回りが無限大とも解説されています。

事業が得意な人は事業のみで経済的自由を得られるでしょうか?

結論として、貯金や投資が苦手な人でも、圧倒的に稼ぐ能力を高めれば経済的自由を得るのは可能です。

リベ大で伝えている5つの力のうちの「稼ぐ力」に特化するのも選択肢の1つと言えるでしょう。

▼図解:稼ぐ力

そこで今回は、貯金や投資が苦手な人でも、経済的豊かになる方法を解説します。

- 不労所得を得て経済的自由になる方法の問題点

- 経済的自由の選択肢の1つとなる稼ぐ力の特化

- 稼ぐ力に特化したリベ大両学長の友人事例2つ

目次

解説動画:貯金もせず、投資もせず経済的に豊かになる方法

このブログの内容は下記の動画でも解説しています!

王道の経済的自由を目指す方法を確認

経済的自由を目指す理由は、人によって様々です。

- 自由でいたい

- 嫌なことはやりたくない

- おいしいご飯を食べたい

- 好きなものを買いたい

- 好きなことができる

- 苦手な上司がいる職場に行かなくて良い

- 自分の好きなと人だけ関われば良い

これらを実現するためには、自分で選択肢を持つことが必要と言えます。

では、どうすれば経済的自由になれるのでしょうか。

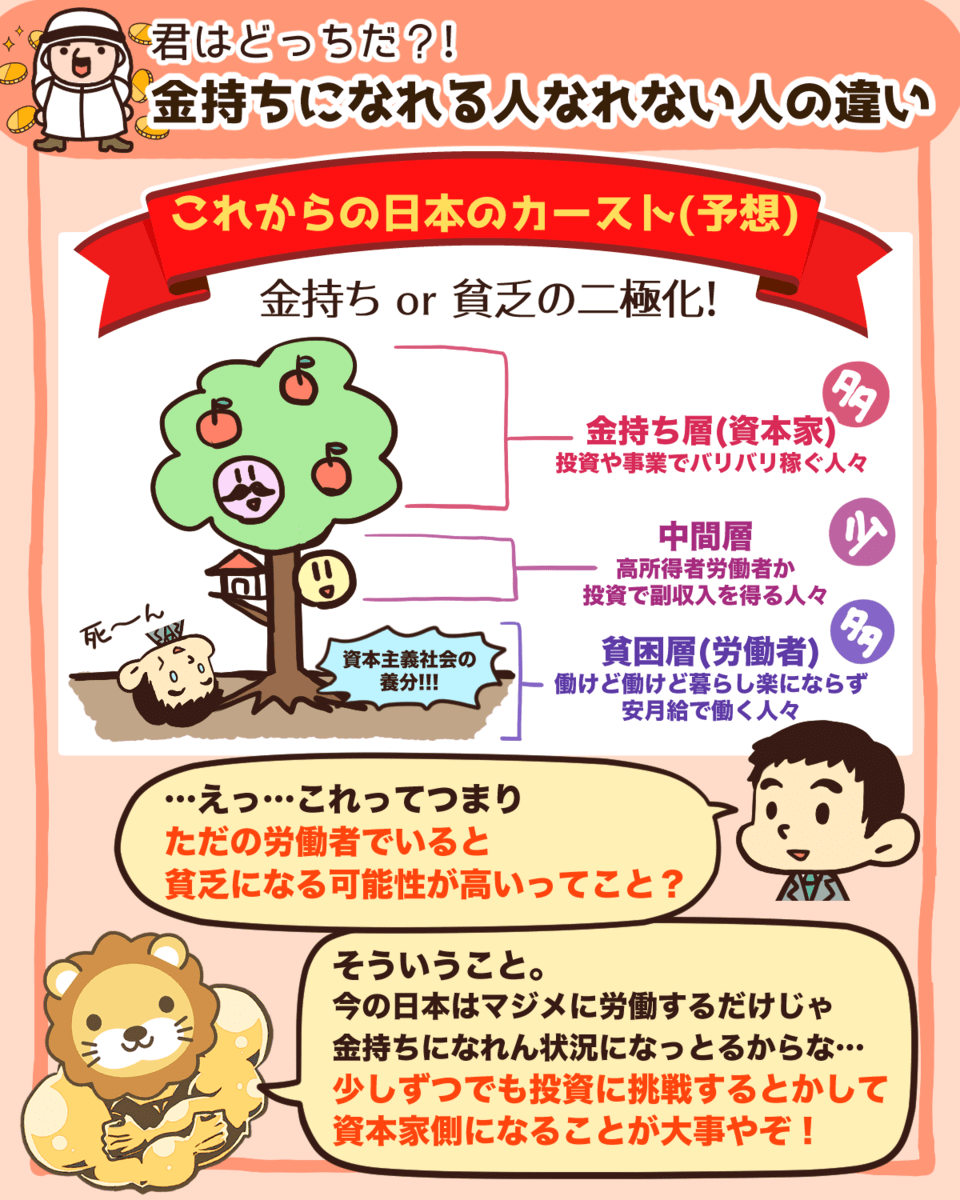

リベ大では、資産運用で得られる富は、労働で得られる富よりも成長が早いことをお伝えしてきました。

そのため資本家と労働者の格差は広がり続け、世界から見ても、お金持ちと貧乏な人が二極化する傾向にあります。

つまりお金持ちになるには、労働者ではなく資本家になる必要があります。

残念ながら、労働でいくら頑張っても経済的自由になるのは無理なのです。

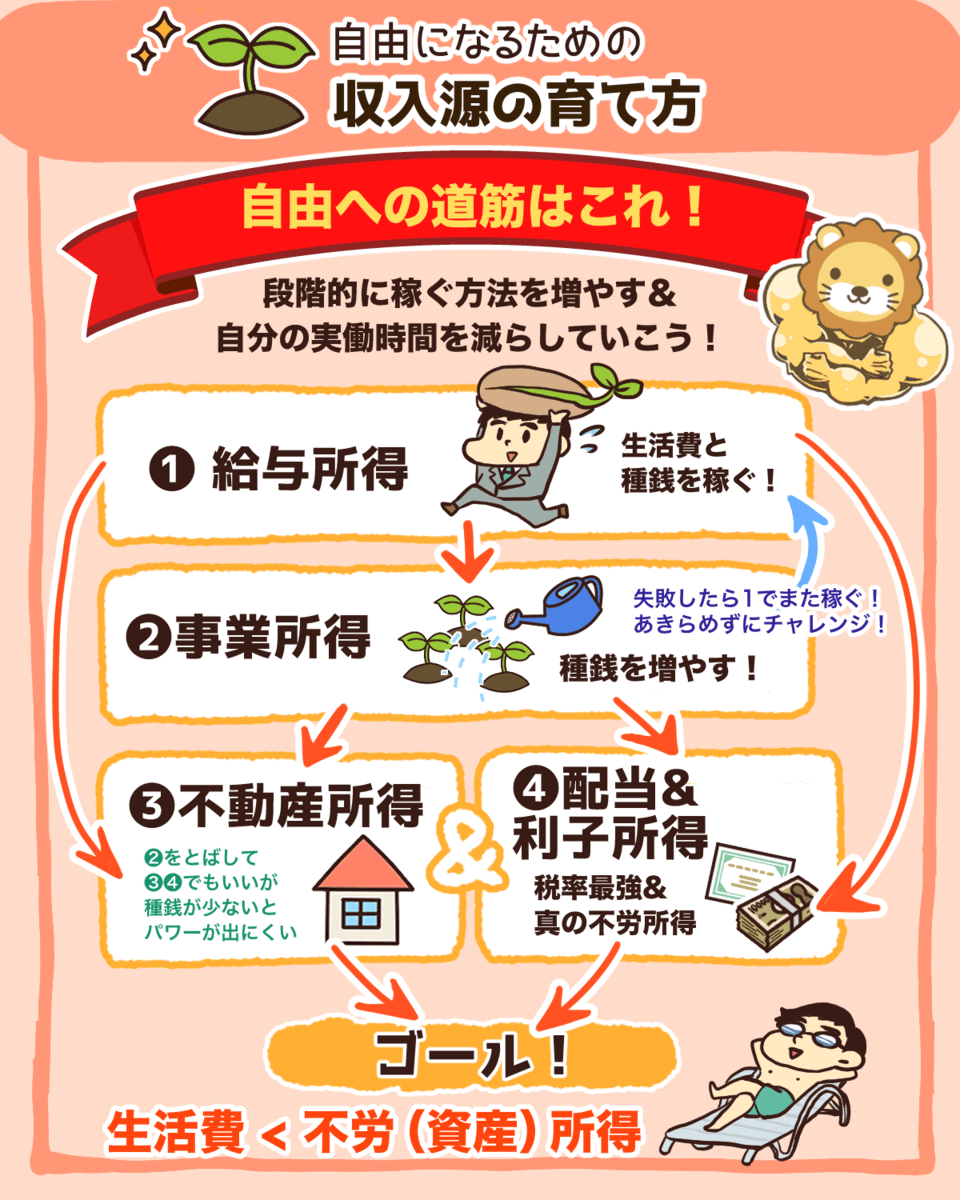

労働者側から資本家側へ行き、お金持ちになるには4つの所得を極めることが大切です。

- ①給与所得

→ 労働者としての収入

- ②事業所得

→ 経営者や事業主としての収入

- ③不動産所得

→ 不動産オーナーや大家としての家賃収入

- ④配当&利子所得

→ 株主としての配当収入、債券からの利子収入

4つの所得の中で、③不動産所得と④配当&利子所得が不労所得(資産所得)と呼ばれるものです。

経済的自由になるには、不労所得を増やしていく必要があります。

リベ大が繰り返し伝えているように、不労所得を増やす王道のステップは以下の通りです。

- 給与所得で得たお金を、事業所得の種銭にする。

- 事業所得でしっかり稼ぐ。

- 稼いだお金を、不動産所得や配当&利子所得のための投資に回していく。

▼図解:自由になるための収入源の育て方

不労所得を得て経済的自由になる方法の問題点

しかし、不労所得で経済的自由になる方法には3つの問題点があります。

- ①投資元本が大きくないと十分な不労所得にならない

- ②お金が増えるのに時間がかかる

- ③インデックス投資は面白みがなく生活が良くなる実感がわかない

問題点①:投資元本が大きくないと十分な不労所得にならない

1つ目の問題点は、投資元本が大きくないと十分な不労所得にならないことです。

例えば、1,000万円を配当利回り4%の高配当株に投資した場合、得られる不労所得は年間40万円、つまり毎月約3万円です。

もちろん不労所得としてはかなり大きいですし、何もせず毎月約3万円入ってくれば、生活も大きく変わるでしょう。

しかし1,000万円を貯めることを、悲観的に考える人もいます。

「1,000万円も貯めるには時間がかかるなぁ。」

「そんなにすぐにお金なんて貯まらないよ。」

また、一生懸命貯めた1,000万円で得られる不労所得が毎月約3万円では、経済的自由を達成する金額としては物足りないと感じる人が多いのではないでしょうか。

問題点②:資産運用でお金を増やすには時間がかかる

2つ目の問題点は、資産運用でお金を増やすには時間がかかることです。

1,000万円を貯めて年利4%や5%の投資に回しても、増えるのは年間40万円から50万円ほどです。

そのため、それでは足りないからと年利30%以上のハイリスクな投資に手を出す人がいます。

しかしそのような投機性の高い投資は、お金が大きく増える可能性がありますが、ほとんどの人はお金をすべて失うか、大損してしまうでしょう。

4%や5%の利回りが高いか低いか感じるのは人それぞれですが、いずれにせよお金が増えるには時間がかかります。

つまり不労所得を増やすには、一番若くて、遊べて、お金の使い道がたくさんある時に我慢する必要があるワケです。

若い時にやりたいことを我慢して貯金をし、そのお金を投資に回せば、老後にお金持ちになるかもしれません。

しかし、老後になってからお金持ちになっても、多くの人は若い時ほど楽しめないでしょう。

なぜなら、若い時ほどご飯は食べられないし、旅行するにも体力が必要だからです。

若い時にしかできない貴重な経験を我慢して、死ぬ時に一番お金持ちになっても仕方ありません。

問題点③:インデックス投資は面白みがなく生活が良くなる実感がわかない

3つ目の問題点は、インデックス投資は面白みがなく、生活が良くなる実感がわかないことです。

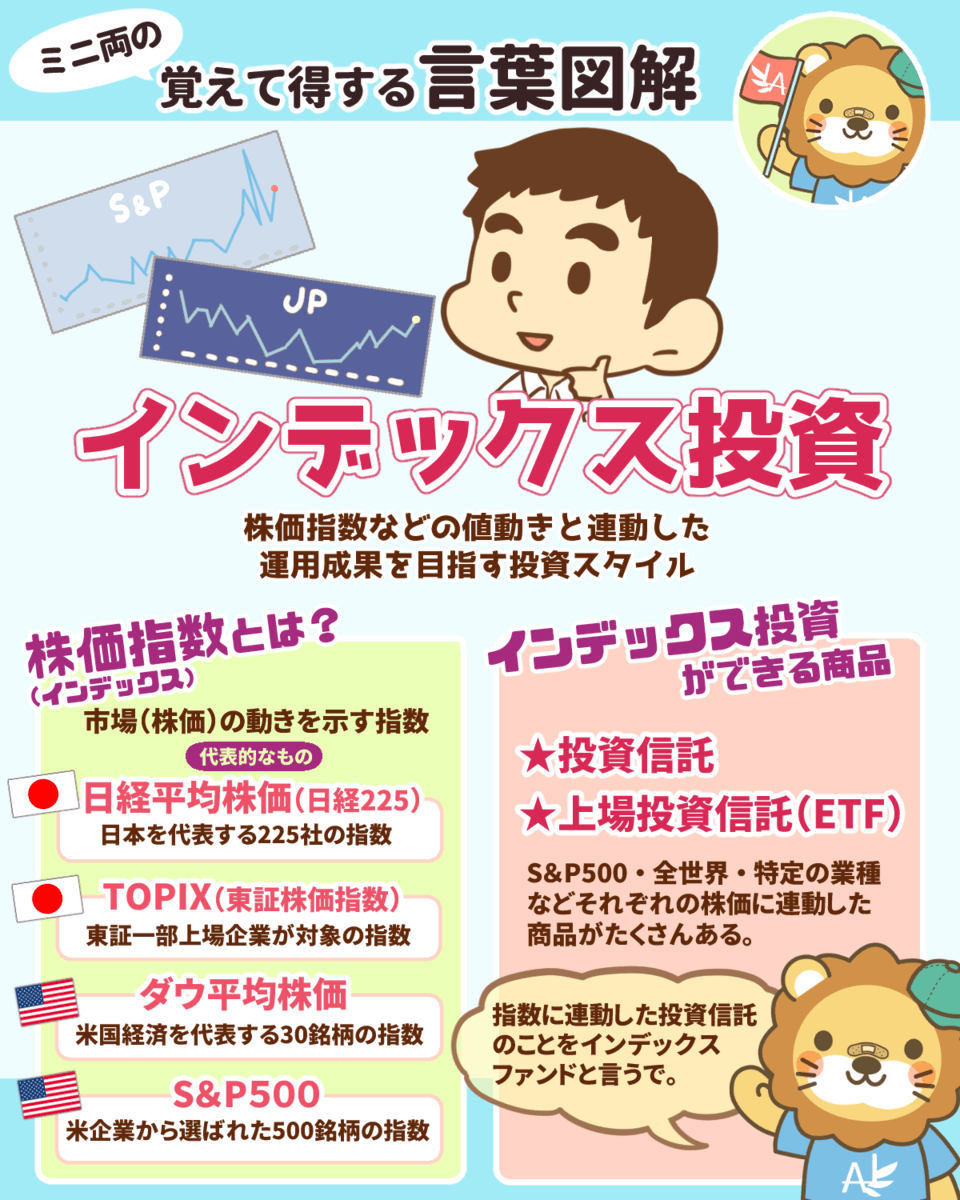

リベ大で解説している米国株インデックス投資は、非常に楽ですし、投資の最適解であることに間違いありません。

▼図解:インデックス投資

しかし、インデックス投資は淡々と積み立てていくだけの投資なので、投資の面白さは感じにくいでしょう。

また証券口座にあるお金が増えても、毎月のキャッシュフローが増えるワケではないため、生活が良くなっている実感がわきません。

お金は使ってこそ意味があります。

口座残高が増えていけば、多少の安心感は生まれるかもしれません。

しかし口座残高が増えるだけでなく、生活が豊かになって初めて幸せを感じるられるのではないでしょうか。

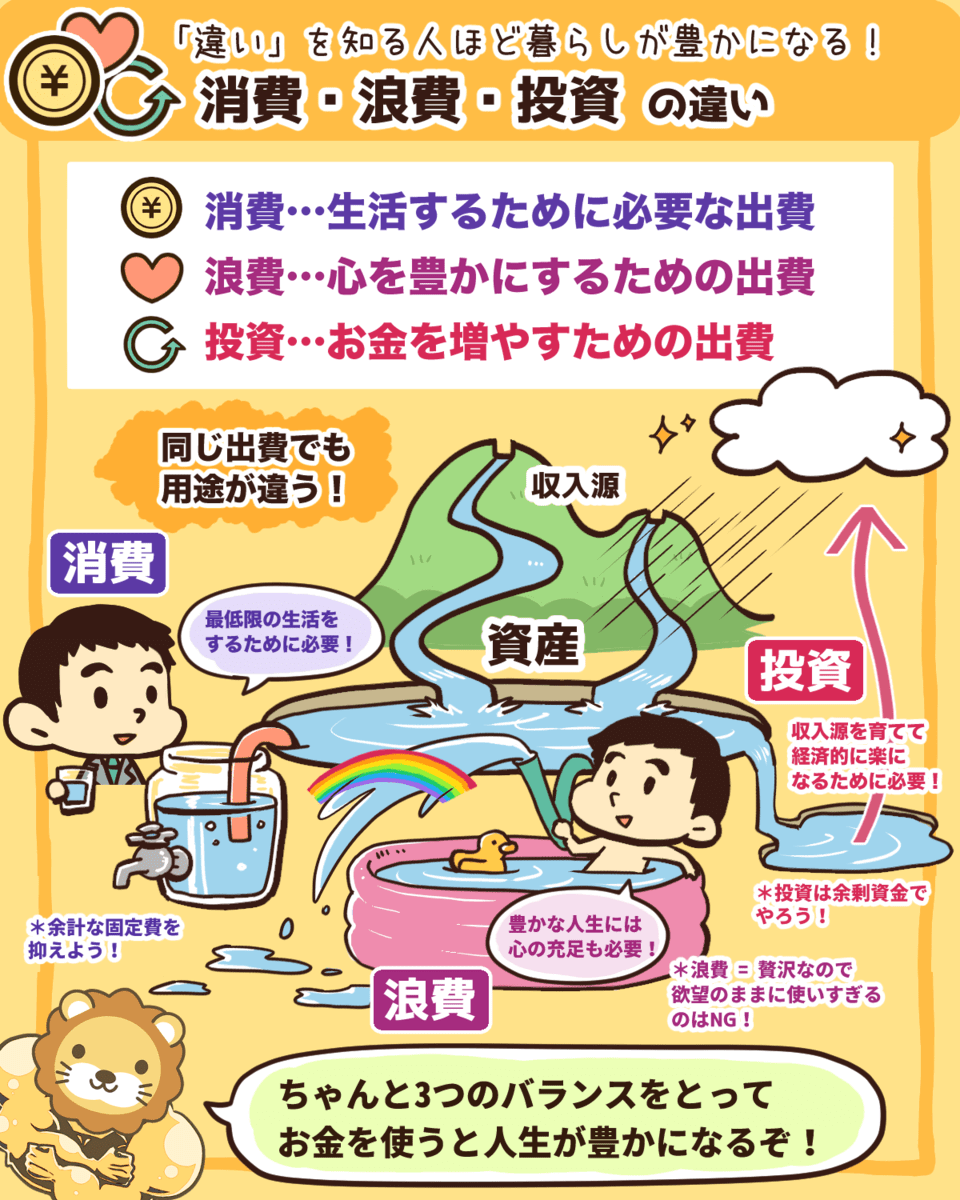

▼図解:消費・浪費・投資の違い

リベ大では「投資にお金を回さず、浪費ばかりでは経済的に貧乏になる」と伝えていますが、全ての浪費が悪いと言っているワケではありません。

浪費も心を充足させるためには必要ですし、我慢に我慢を重ねて口座残高を増やしても仕方ないのです。

当たり前ですが、人間は永遠には生きられません。

そのため、いつかお金は使わなければいけないし、お金は使って初めて価値が出るのです。

- 美味しいもの食べる

- キレイな景色を見る

- 新しい体験をする

- 親孝行をする

- 友達にプレゼントをする

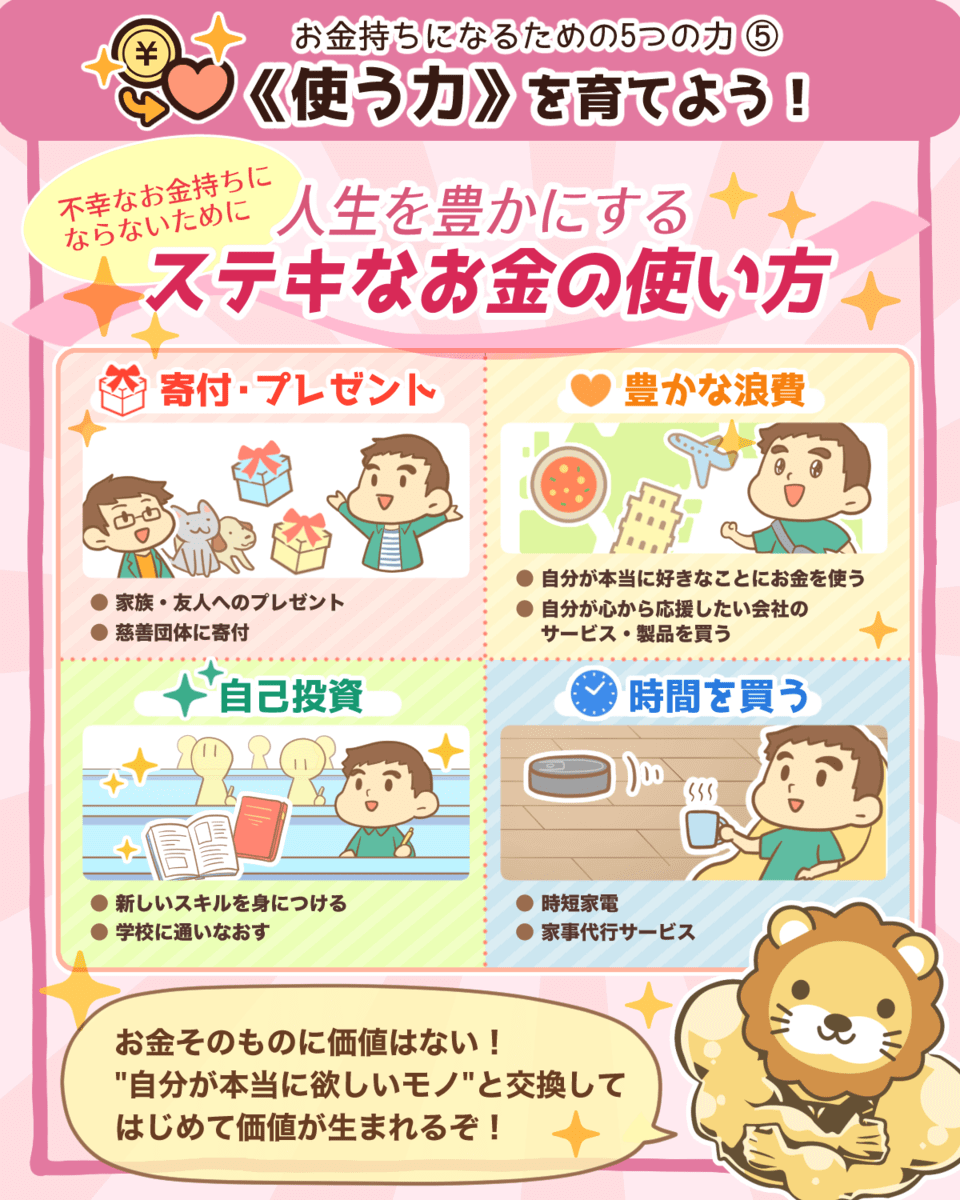

▼図解:使う力

関連動画

→ 【やっぱりお金は最強?】お金を使うことで得られる9つの特典について解説

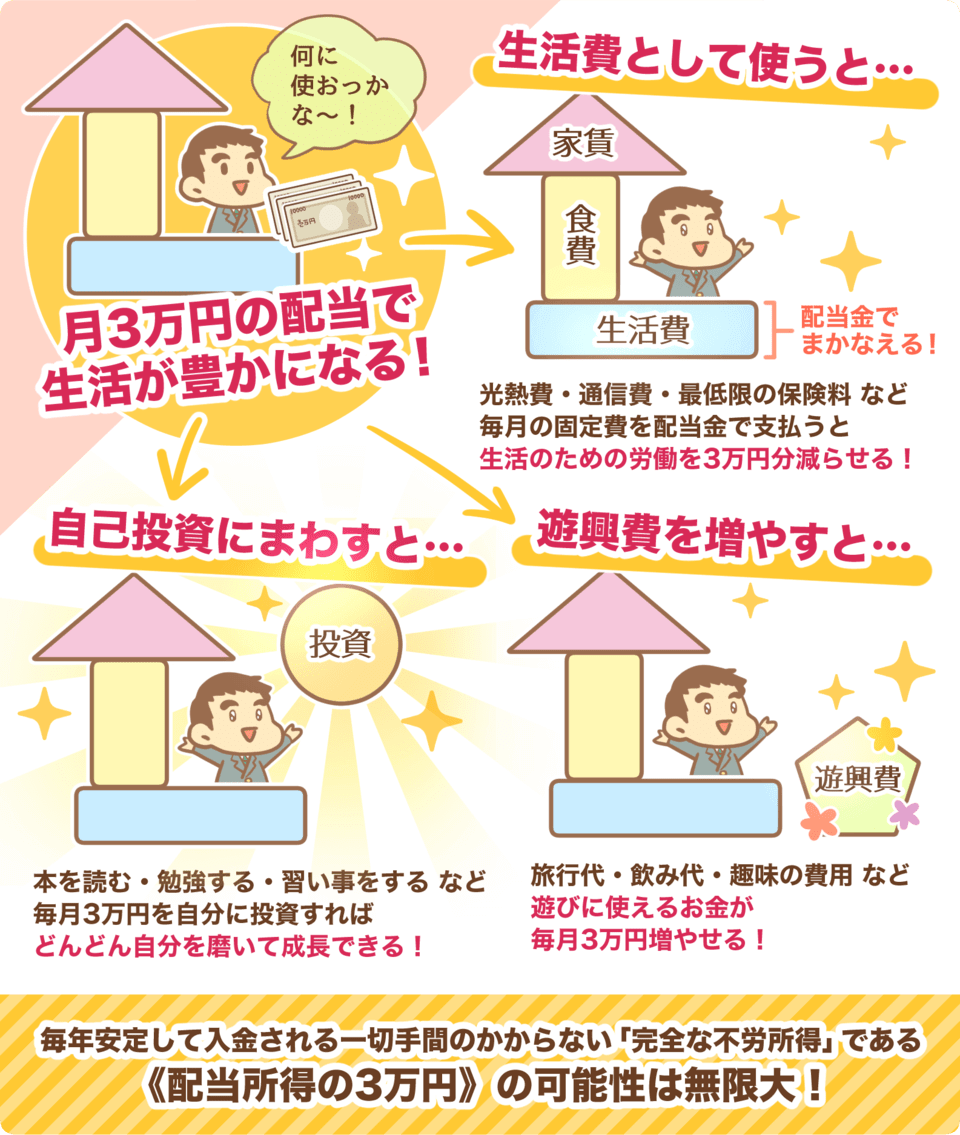

もし、「インデックス投資は合理的にお金が増えるけれど面白くないし、もっと生活が良くなる実感が欲しい」と感じている人は、高配当株投資がおすすめです。

なぜなら高配当株投資で得た配当金を使うことで、心が満たされる日々を感じられるからです。

▼図解:配当所得の3万円の可能性は無限大

関連動画

→ 【超初心者向け】はじめての高配当株投資!始め方&ポイントを専門用語をほぼ使わずに解説

稼ぐ力に特化するのも選択肢の一つ

貯金や投資で不労所得を得るまでに生じる問題点を解説してきましたが、これらの問題を解決できるシンプルな方法があります。

それは、稼ぐ力を伸ばして、たくさん稼いだ分はすべて使うことです。

では、その根拠となる3つの理由を解説していきます。

- ①難しい投資のことは考えなくて良い

- ②稼いだらすぐ自分のために使える

- ③ワクワク感も味わえる

稼ぐだけで十分なお金があるので、投資をしてお金を増やす必要がありません。

そのため、資金や利回りなどの難しいことを考えなくて済み、投資で大損することもなくなります。

稼いだ分はすべて自分の好きなものに使えるので、今を楽しめます。

そのため、お金を貯めるための我慢をする必要がなく、お金を使わなかった後悔もしないで済みます。

「もっと若い時にお金を使っておけば良かった。」

「お金は残ったけど人生の時間がない。」

稼いだ分のお金を使うと、今を楽しみながら生活が良くなっていくため、日々のワクワク感も味わえます。

今の手元のキャッシュを増やすという意味では、事業投資が一番伸び率が良く、利回りが無限大です。

たとえ、1億円を投資に回しても得られる金額は400万円か500万円くらいです。

一方事業投資なら、元本が30万円や40万円でも、300万円、400万円と稼げる可能性があります。

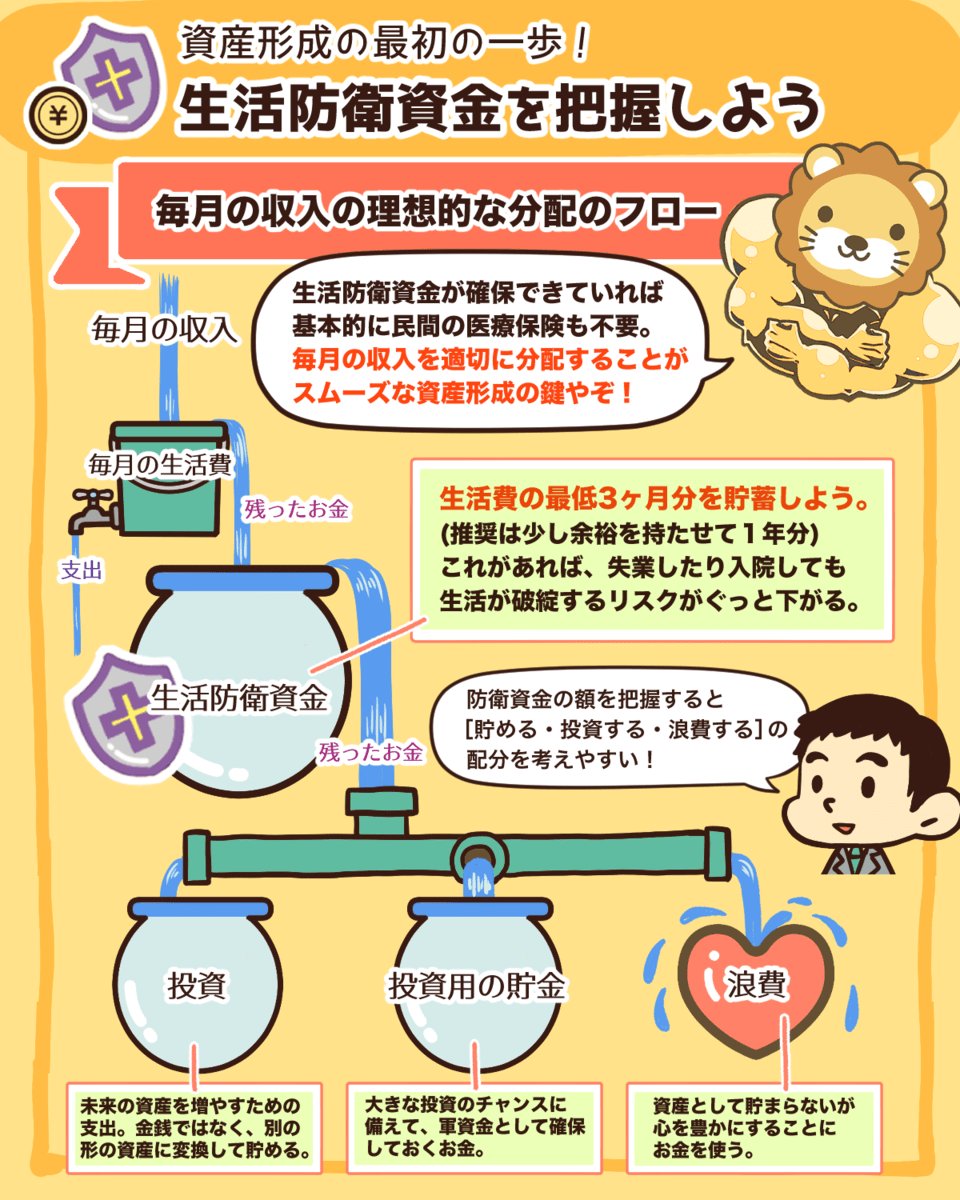

リベ大では資産形成をするために、まずは生活防衛資金を貯めて、残った分を投資や浪費に使おうと解説しています。

▼図解:生活防衛資金を把握しよう

しかし、浪費にたくさんのお金を使っているとしても、それ以上にお金を稼げるなら特に問題はないのです。

そのため、苦しい思いをして無理に投資や貯金をするより、稼いで使う価値観も大いにアリと言えるでしょう。

- 徹底的に稼ぐ力を伸ばして、稼ぐ!

- しっかり使う!

- 稼げなくなったら終了!慎ましく暮らす。

ただし、給与をもらって稼ぐのではなく、自分で稼げるようになるのが大切です。

なぜなら、サラリーマンの給与は頑張ったところで爆発的に増えにくいからです。

両学長の友人事例の紹介

貯金や投資をしなくても「稼ぐ力」を尖らせることで、自分の人生を謳歌している両学長の友人を2人紹介します。

IT会社経営のA社長

A社長は20年以上続くIT会社を経営しています。

貯金も投資も苦手で、今まで10億円以上は純利益で稼いでいるのに、全く手元に残っていません。

A社長は「宵越しの金は持たない」人で、入った分はとにかく全部使います。

毎日、全国の超高級店でご飯を食べるほどのグルメで、一食が7万円することも珍しくありません。

しかしその月のお金を使い切ってしまえば、コンビニのサラダだけで生活します。

予約が取れない名店のご飯とコンビニサラダの上下の幅がすごいですが、本人は全く気にならないそうです。

また、キャバクラでも何億ものお金を使っています。

もちろん、高級な服や車も買うし、持ち物の全てが一級品です。

A社長はとにかく稼いだ分だけ使います。

たとえ1,000万円稼いでも、2,000万円稼いでも、すべて豪快に使ってしまうのです。

A社長はこの生き方を20年以上も継続しています。

A社長の人生の楽しみは遊ぶことなので、理想の生活を送っているのです。

もし、A社長がコツコツ貯金して投資するとお金は増えるかもしれませんが、おそらくA社長にとってつまらない人生になってしまうでしょう。

まさに、A社長自身の人生の価値観と一致したお金の使い方と言えるでしょう。

経営者でもある税理士のB社長

B社長は税理士で経営者です。

浪費三昧で、フェラーリやランボルギーニをはじめ、たくさんの車を購入しています。

また、リベ大で絶対に必要がないと解説している積立保険(貯蓄型保険)にもたくさん入っています。

積立保険に入るくらいなら、普通に貯金をしておくほうが良いのですが、B社長の考えは以下の通りです。

- 損しても強制的に貯金ができる

- 損した分は稼いだら良い

リゾート物件や自宅など何軒も買うし、1,000万円の時計やブランド品にもどんどんお金を使っています。

また「面白いから」と言って、利益が上がるか分からない事業を次々と立ち上げたりもします。

その他、大雑把な面が多々あります。

- 時間単価を考えない

→ 要領よくアポを取らないため、毎日東京と大阪を行き来している。

- 仕事の事前準備をしない

→ 資料も持たず、税務調査に行く。

- 整理整頓が全くできない

→ 机の上が散らかっている。

- IT機器の使い方がハチャメチャ

→ iPadの中の資料を印刷する方法が分からず、コピー機でiPadを画面コピーする。

このように「守る力」も「増やす力」も皆無なB社長ですが、「稼ぐ力」がずば抜けて高いのです。

まとめ:自分の能力や価値観に合った方法で豊かになろう

今回は、貯金も投資もせずに経済的に豊かになる方法について解説しました。

皆さんが経済的に豊かになりたい理由は様々でしょう。

- 自由でいたい

- 嫌なことはやりたくない

- おいしいご飯を食べたい

- 好きなものを買いたい

- 好きなことができる

- 苦手な上司がいる職場に行かなくて良い

- 自分の好きなと人だけ関われば良い

しかし、お金はただの便利なツールでしかありません。

そのため、お金を貯めることそのものに意味はありませんし、お金は必要な時にあれば十分でしょう。

今やりたいことを我慢してお金を貯め続け、死ぬ時に一番お金持ちになっても仕方ないと思う人もいるでしょう。

一方で、お金は貯めるほど、安心感も増えると思っている人は多いでしょう。

一般的には最低限の生活防衛資金があったほうが良いし、余計な不安を持たずに済みます。

しかし実際には、貯金で多少の安心感は増えますが、全ての不安がなくなるワケではありません。

投資は資金力がなければパワーが出ませんし、時間もかかります。

そのため、今を楽しむのも大切です。

資産家への王道ステップは労働所得から不労所得へ回すことですが、皆さんの能力や価値観に合った方法で豊かになっていけば良いでしょう。

稼ぐ力がある人

→ 貯金も投資もせず、ひたすら稼ぐ。

→ コツコツ貯金して、投資する。

→ 投資で稼ぐ(ただし、投資で稼げるのは一部の天才だけ。)

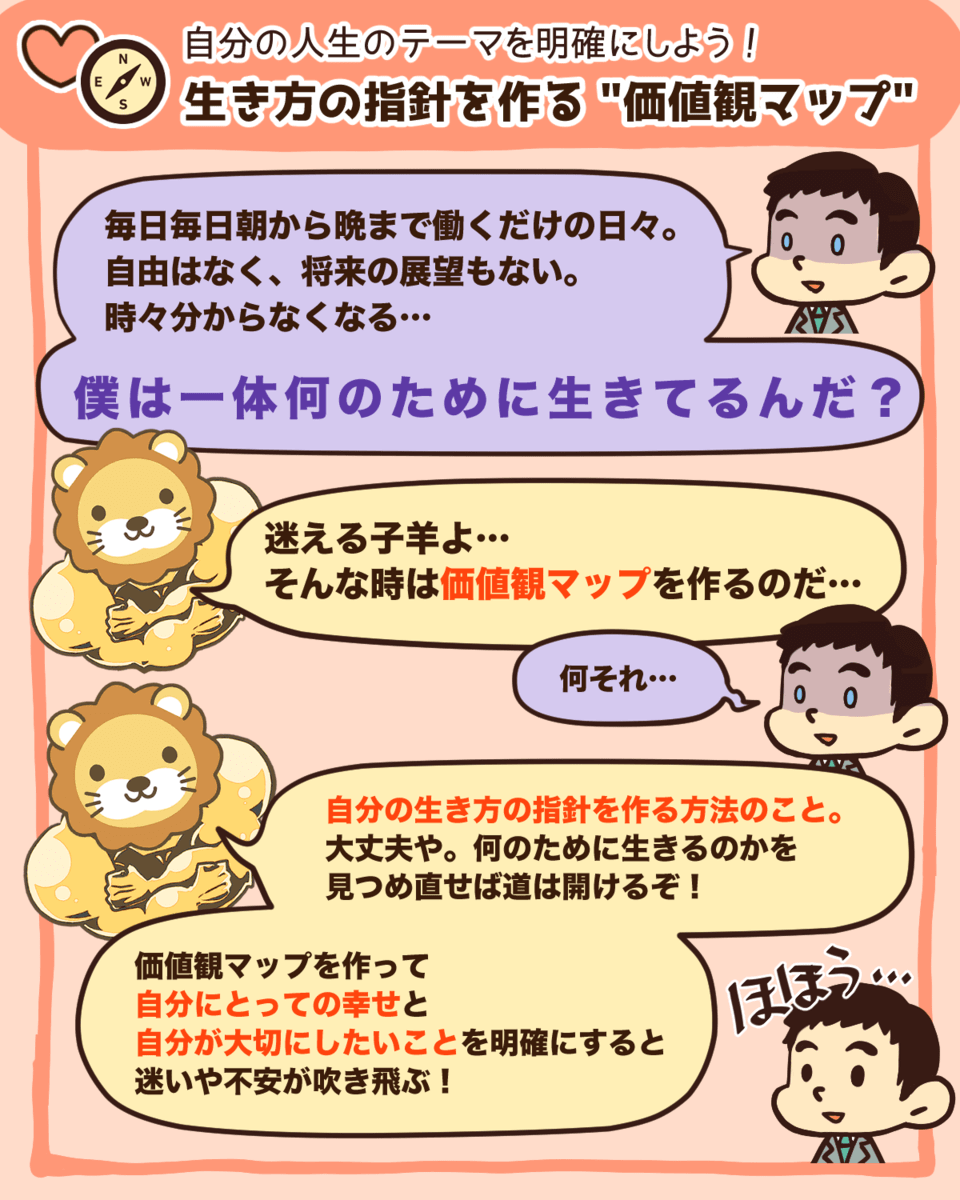

自分の価値観や望む生き方を知らなければ、人生の戦略を立てられません。

しかし、意外と自分のことは分からないものです。

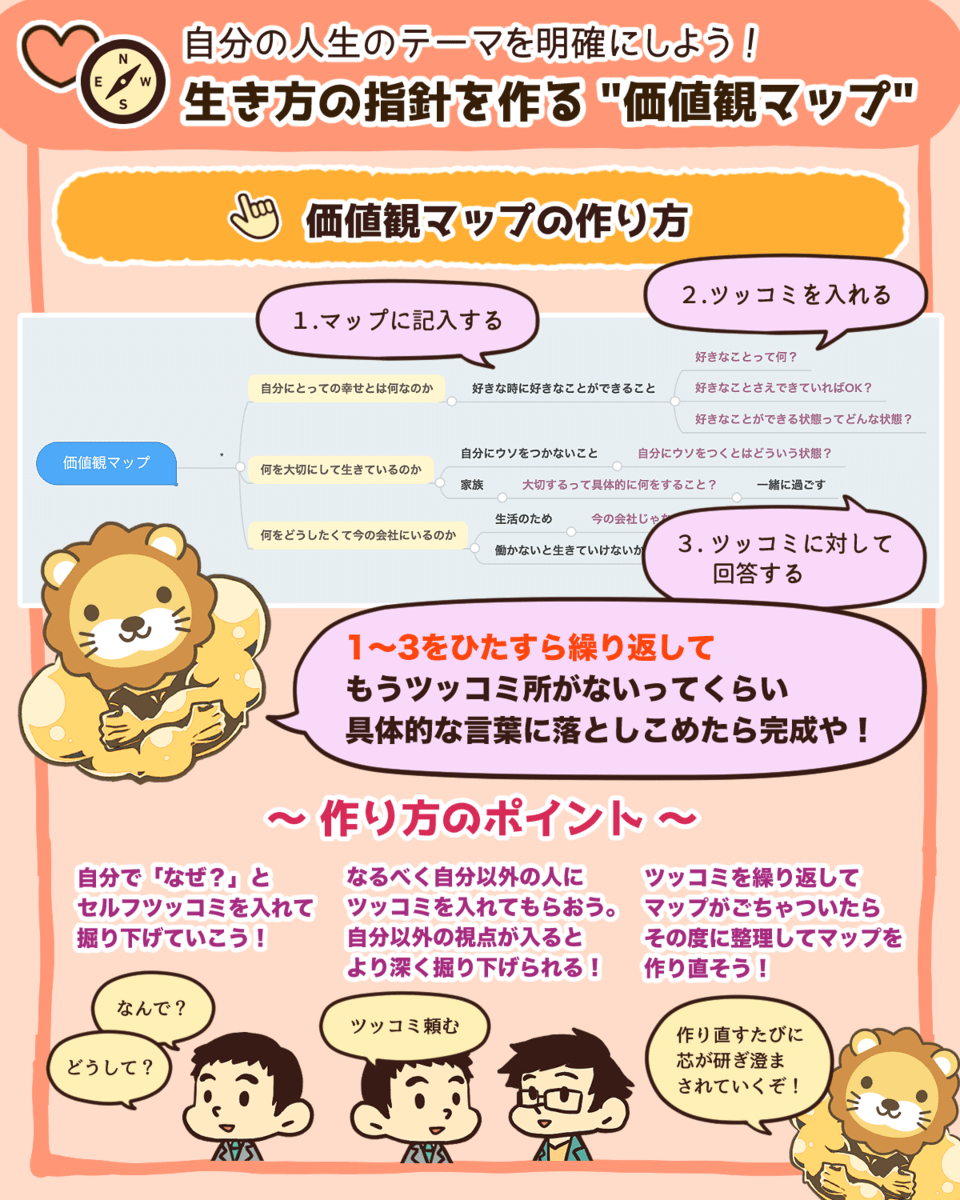

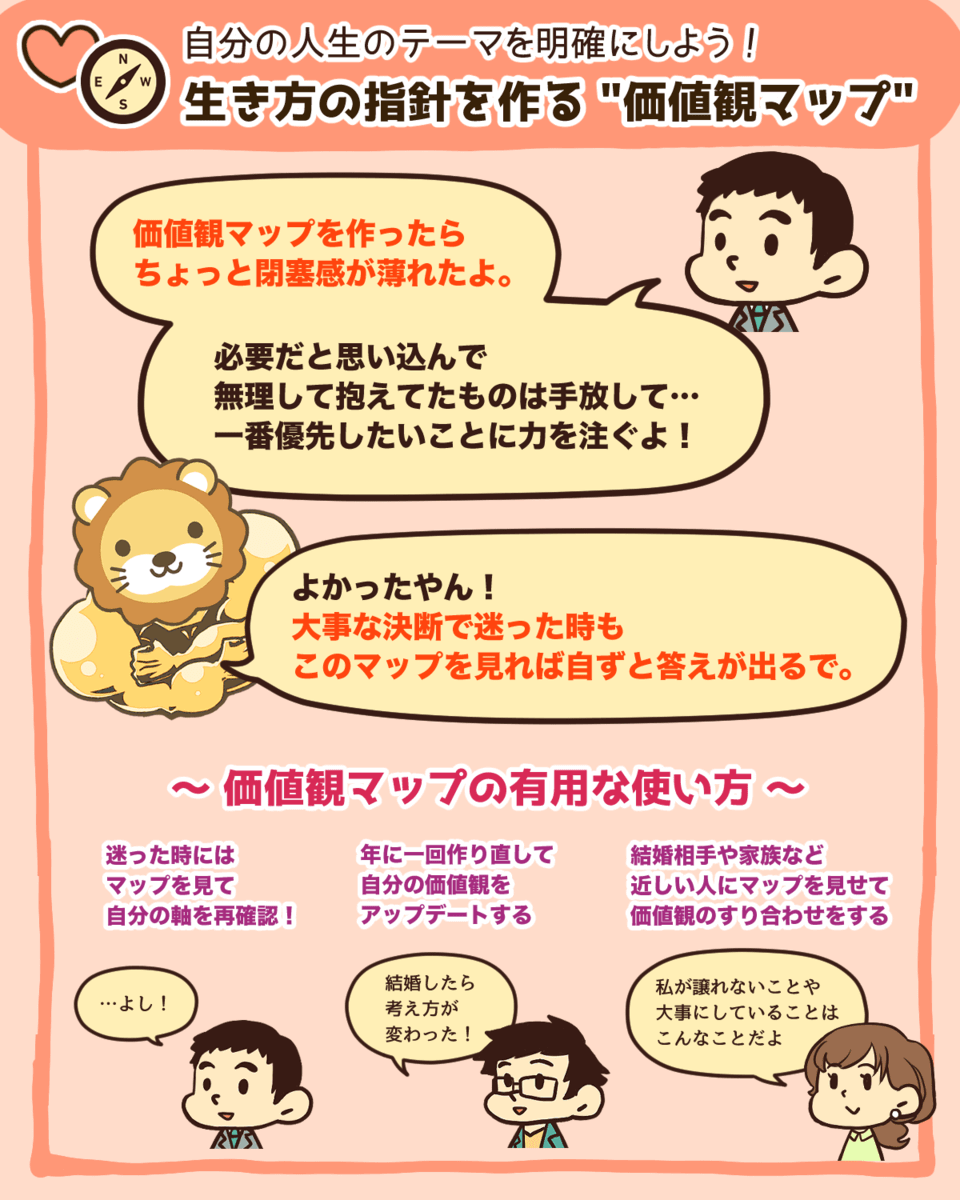

もし自分の価値観や望む生き方が分からない人は、価値観マップを作ると良いでしょう。

価値観マップはマインドマップという思考法を使って、考えを深めたり整理したものです。

▼図解:生き方の指針を作る「価値観マップ」

ただ、価値観マップを一人で完成させるのは難しいでしょう。

なぜなら、他の人からマップの内容について質問してもらう必要があるからです。

もし、この記事を読んで「価値観マップを作ってみたい!」という人は、ぜひリベ大オンラインコミュニティ「リベシティ」に来てください。

リベシティの「価値観マップツッコミチャット」に参加すれば、たくさんの仲間と交流しながら、価値観マップを作り上げられます。

自分の理想とする人生は、自分しか分かりません。

幸せのあり方は人それぞれですし、皆さんが幸せならどのような生き方でも良いのです。

今回質問をいただいた方のように、貯金や投資がどうしても無理なら稼ぐ力を増やしましょう。

もし、「もっと稼ぐ力を増やしたいけれど、どこから始めたら良いかわからない」という人は、まずはリベ大がおすすめする副業から始めてみてください。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「稼ぐ力をもっと伸ばしたい!」という人に読んでほしい記事はこちら!