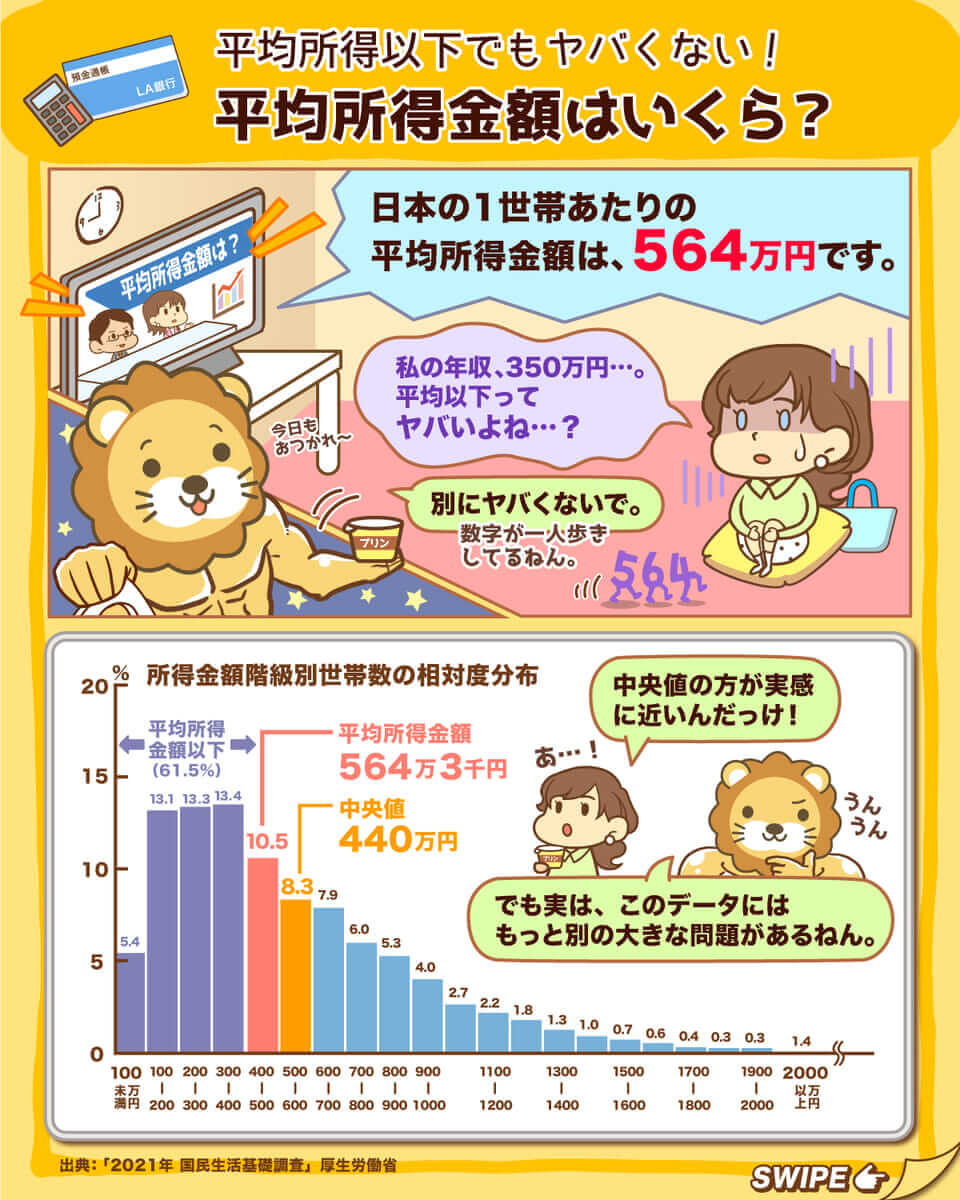

「日本における1世帯あたりの平均所得金額は564万円」というニュースを見ました。

私の現在の年収は350万円なので、どんなに頑張っても564万円も稼げる気がしません…。

平均年収に遠く及ばない私の「稼ぐ力」、低すぎてヤバイですよね…?

まさに数字の一人歩きのような状態です。

実際のところ、単身世帯の平均所得はそこまで高くありません。

「1世帯あたりの平均所得が564万円」という数字の出所は、厚生労働省の国民生活基礎調査です。

今回の記事では、この統計調査のもう少し踏み込んだところまで解説します。

記事を最後まで読んでもらうと、「そんなカラクリがあったのか!」という新しい気づきが得られるはずです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:平均所得以下 これってヤバい?

目次

解説動画:【平均所得は564万円】自分の所得がコレを下回っていても「ヤバい」とはいえない理由

このブログの内容は、以下の動画でも解説しています!

厚生労働省の国民生活基礎調査について

国民生活基礎調査の概要

世の中には頻繁に「平均年収」「平均所得」「平均貯金額」といった情報が出回ります。

ご近所さんのお財布事情は、誰でも気になるものです。

このような数字の根拠としては、以下のような調査の結果が使われています。

- 行政が行う統計調査

- 民間のシンクタンクが行う統計調査

- 銀行や保険会社が行うアンケート調査

このような調査の中でも、頻繁に引用されるものの1つが厚生労働省の「国民生活基礎調査」というワケです。

2020年はコロナ禍の影響もあり中止されていましたが、基本的には大規模な調査が3年ごと、簡易な調査が毎年行われます。

この調査結果に、皆さん大好きな「ご近所さんの年収」の話が載っています。

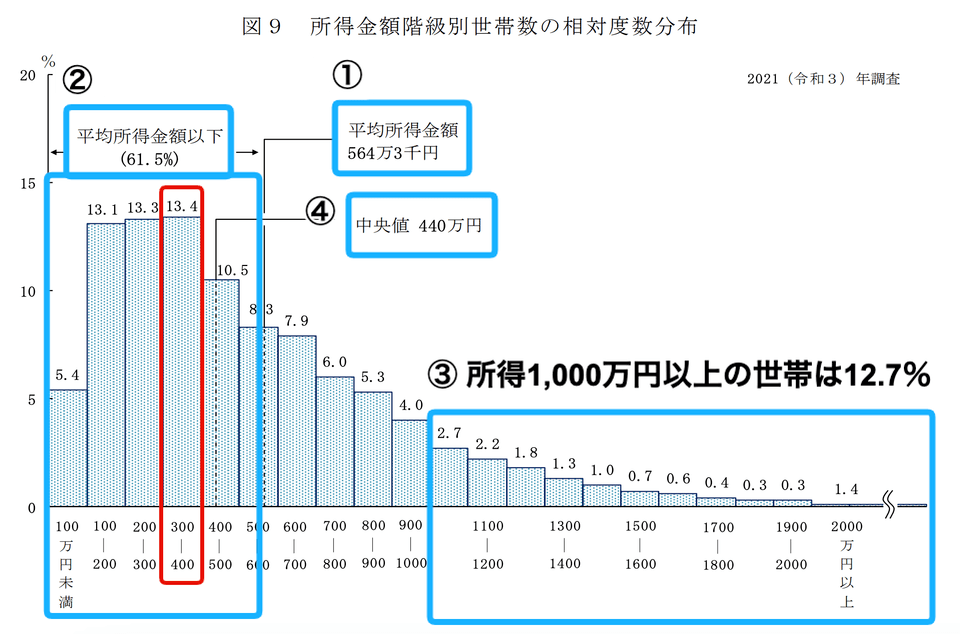

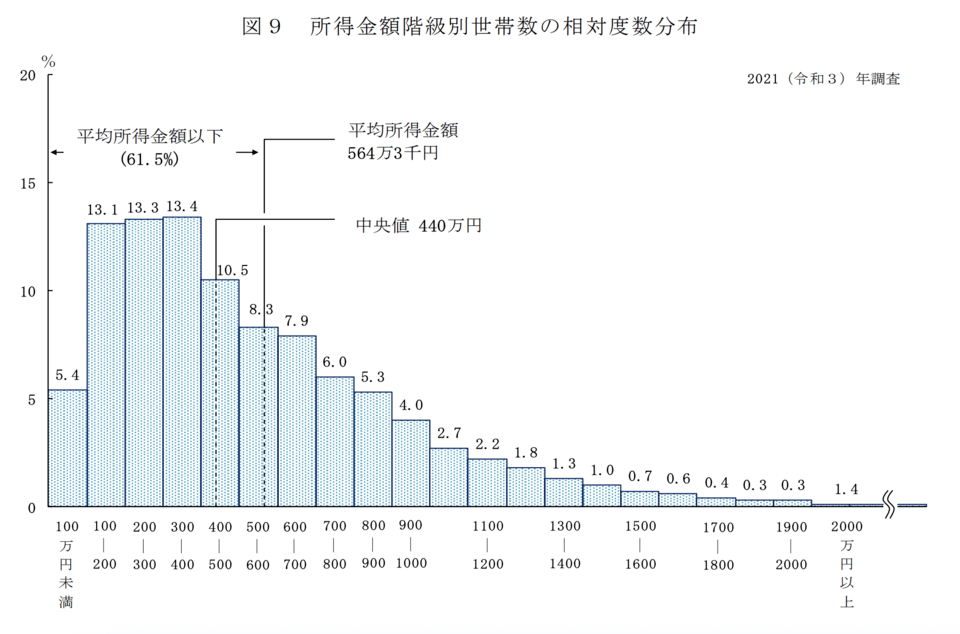

以下は、2021年における世帯ごとの所得金額別の分布を表したグラフです。

お金の話が好きな人は、どこかで見たことがあるグラフかもしれません。

いろいろなWebサイト、ニュース記事、ブログ記事でよく使われるデータです。

例えば赤枠で囲った部分を見てもらうと、「所得が300万円~400万円の人が13.4%いる」ということが分かるワケです。

もう少し全体的に眺めてみましょう。

①の部分では、平均所得金額が「564万3千円」となっています。

- 100万円未満の世帯:5.4%

- 100万円~200万円未満の世帯:13.1%

- 200万円~300万円未満の世帯:13.3%

このように見てみると、平均所得に満たない世帯は、②の通り全体の61.5%に及んでいます。

一方、先ほどのグラフで1,000万円以上の世帯を見てみましょう。

- 1,000万円~1,100万円未満の世帯:2.7%

- 1,100万円~1,200万円未満の世帯:2.2%

1,000万円以上の所得がある世帯は、③の通り合計12.7%になっています。

日本の全世帯のうち、1割以上の世帯が1,000万円以上の所得があるワケです。

ちなみに所得金額の中央値は、④の440万円です。

中央値というのは、データを小さい順に並べた時、ちょうど中央にあるデータを指します。

平均値に比べて実感に近いと言われる数字です。

さて、冒頭のメッセージに対する回答として、「平均値は564万円ですが、中央値は440万円です!」と言えば、少しは安心できるでしょうか。

しかし「平均値か?中央値か?」という問題とは別に、もっと大きな問題があります。

厚生労働省が出しているこのデータについて、以下の2点について確認しなければなりません。

- どんな人が対象になっているのか?

- どんな収入が「所得」としてカウントされているのか?

ココが曖昧なまま、「平均所得は564万円かぁ〜。みんなたくさん稼いでるなぁ〜」と数字だけ見ていても、実のところ何の役にも立ちません。

どんな人が対象になっているのか?

対象者は、全国のあらゆる世帯の中から、ランダムに選ばれているイメージです。

以下のように、いろいろな人が調査対象となっています。

- 東京・大阪・沖縄・北海道など、全国に在住している人。

- 単身者・子どものいない夫婦・子どものいる夫婦・年金で生活している高齢者など、さまざまな形態の世帯。

ここで、先ほど見たグラフをもう一度ご覧ください。

- 単身で暮らしている人の所得

- 一馬力で配偶者や子どもを養っている人の所得

- 夫が会社員・妻がパートという典型的な共働き家庭の所得

- 夫婦ともに高収入のパワーカップルの所得

- 年金暮らしをしている高齢者世帯の所得

そもそも、現在の日本の世帯構成がどのようになっているのかを見てみましょう。

約5,190万世帯という日本の世帯総数のうち、トップ3は以下のような世帯構成になっています。

- 単身世帯:約1,530万世帯(全体の29.5%)

- 夫婦と未婚の子のみの世帯:約1,430万世帯(全体の27.5%)

- 夫婦のみの世帯:約1,270万世帯(全体の24.5%)

つまり、いろいろな種類の世帯が同じような割合で混在している状況です。

ちなみに各世帯の平均人員数は、以下のように変化しています。

- 1953年:5人

- 2021年:2.37人

このように「異なる世帯構成の収入」を全て足して平均にしているため、自分の収入と平均値・中央値の収入を比べても、実はあまり意味のない比較になります。

自分は独身で1人分の収入なのに、夫婦2人で稼いでいる世帯の収入と比べても仕方ありません。

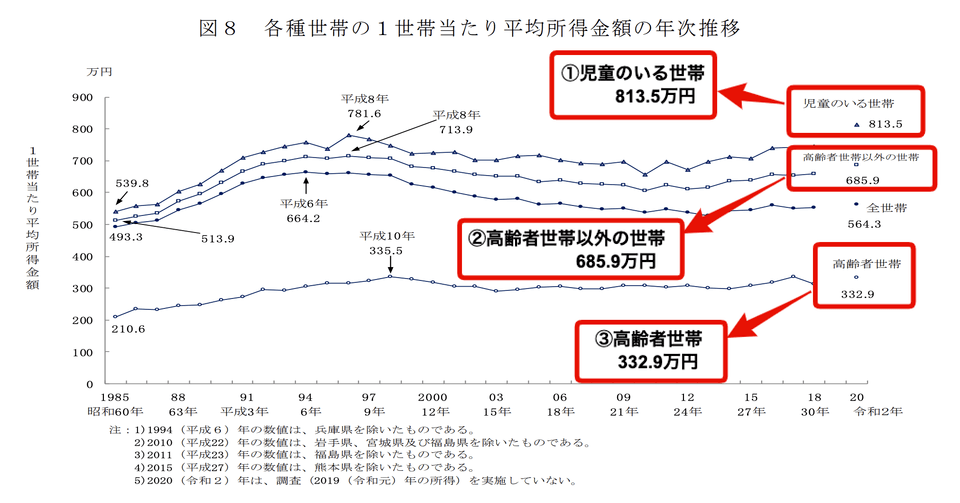

このグラフは、「世帯構成別の平均所得金額の推移」を表したものになっています。

世帯構成別になっている点で、先ほどのグラフよりは役に立ちそうです。

このグラフの内容を詳しく見ていきましょう。

① 児童のいる世帯:813.5万円

② 高齢者世帯以外の世帯:685.9万円

③ 高齢者世帯:332.9万円

世帯構成別のデータを見るだけでも、「全世帯の平均所得」と「自分の所得」をダイレクトに見比べる不毛さが分かるのではないでしょうか。

リンゴの良し悪しを見るには、他のリンゴと比べる必要があります。

単身者が、自分の家計と共働き世帯の家計を比べるのは、リンゴとオレンジを比べるようなものです。

日本の会社は、基本的に年功序列で給料が決定します。

若い時の給料は安く、年齢が高くなるほど給料も高くなる会社が多いのが現状です。

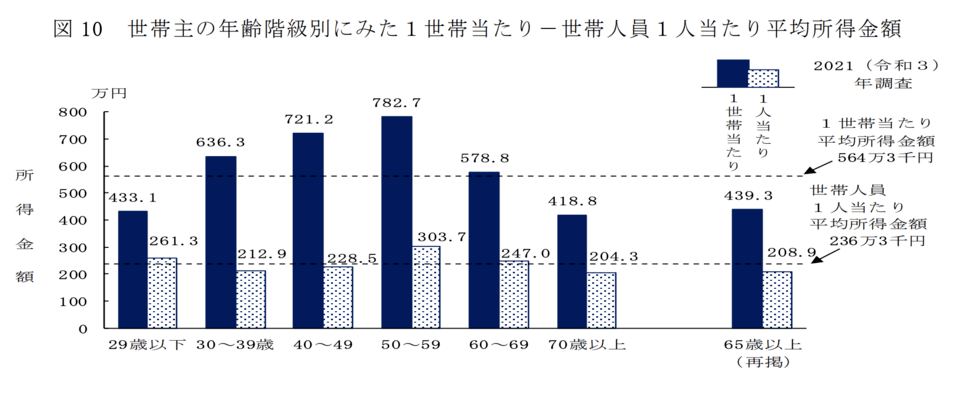

というワケで、このような平均所得のデータには、「年齢別」のデータがセットになっていることがよくあります。

実際この統計調査にも、年齢別のグラフが載っています。

- 29歳以下:433.1万円

- 30歳~39歳:636.3万円

- 40歳~49歳:721.2万円

- 50歳~59歳:782.7万円

上記のように、年齢別に見ると数字が全く異なります。

繰り返しになりますが、この調査は「世帯所得」を集計しているため、上記の金額には共働きの人たちの稼ぎも含まれています。

そして、いろいろな年齢の人の年収をごちゃ混ぜにした平均年収と、20代・30代の自分の年収を比較すると、「私の年収は低すぎる…」となるのも当然というワケです。

このように、ひとくちに「1世帯あたりの平均所得」といっても、「いろいろな世帯構成」「いろいろな年齢構成」の世帯があります。

この点も考慮しないと、自分と世間との正しい比較はできません。

すでに忘れている人もいるかもしれませんが、話をややこしくする要素がもう1つありました。

- どんな人が対象になっているのか?

- どんな収入が「所得」としてカウントされているのか?

話をややこしくするもう1つの要素は、どんな収入がカウントされているのかという点です。

どんな収入が「所得」としてカウントされているのか?

実はこの統計調査には、いろいろな収入が「所得」としてカウントされています。

収入と聞いて皆さんがすぐイメージするのは、おそらく次の2つでしょう。

- 現役世帯:給料

- 高齢者世帯:年金

実はこの調査には、以下のような収入もカウントされています。

世帯員の所有する土地・家屋を貸すことにより生じた収入から必要経費を差し引いた「不動産所得」や、預貯金・公社債・株式などによって生じた「利子・配当金」なども含まれます。

要するに、大家さんや株式投資家の不労所得も入っているワケです。

雇用保険からの失業給付や、児童手当などの給付金もカウントされています。

つまり、お金持ちの実家がくれるお小遣いまで含まれるというワケです。

また面白いところでは、結婚式のご祝儀など、冠婚葬祭の収入もカウントされています。

企業年金や個人年金などが含まれているのは、ある程度予想できる人も多いでしょう。

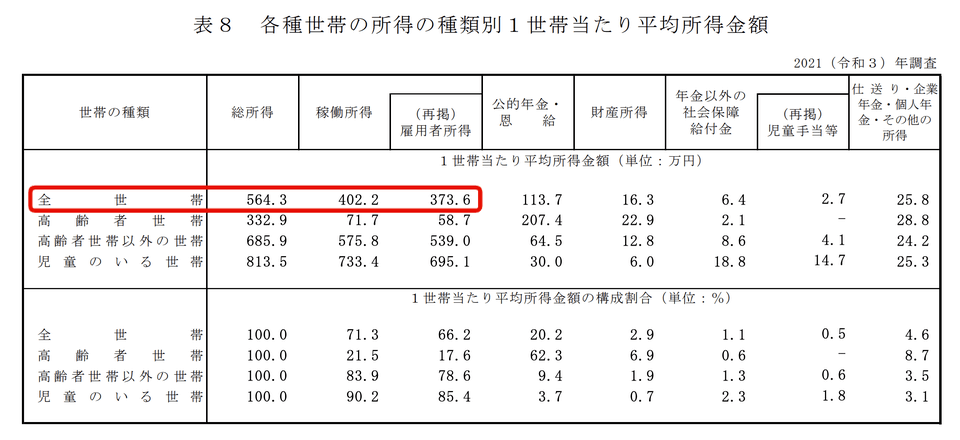

以上の内容を踏まえると、平均所得564万円の舞台裏は、実は下図のようになっています。

総所得の欄には、今回何度も出てきた564.3万円という数字があります。

その右には、「稼働所得:402.2万円」と書いてあります。

稼働所得というのは、給料・事業所得・農業などによる収入です。

稼働所得のすぐ右横に、402.2万円の内訳として「雇用者所得:373.6万円」と書いてあります。

さらに、先ほどの表の右側を見ていきましょう。

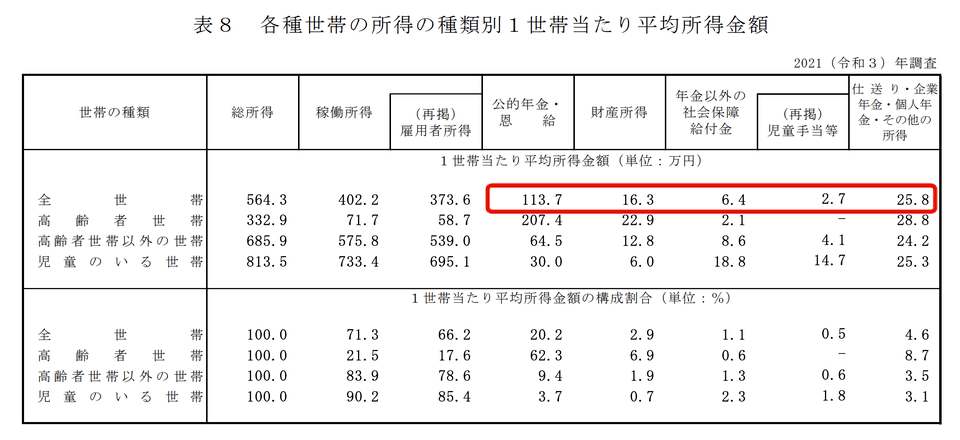

- 年金:113.7万円

- 財産所得:16.3万円

- 年金以外の給付金:6.4万円

- 仕送り・個人年金など:25.8万円

結局のところ平均所得564.3万円といっても、給料部分は373.6万円で、その他いろいろな積み上げで190.7万円もあるワケです。

「全然思っていたのと違う!」と感じた人も結構いるかもしれません。

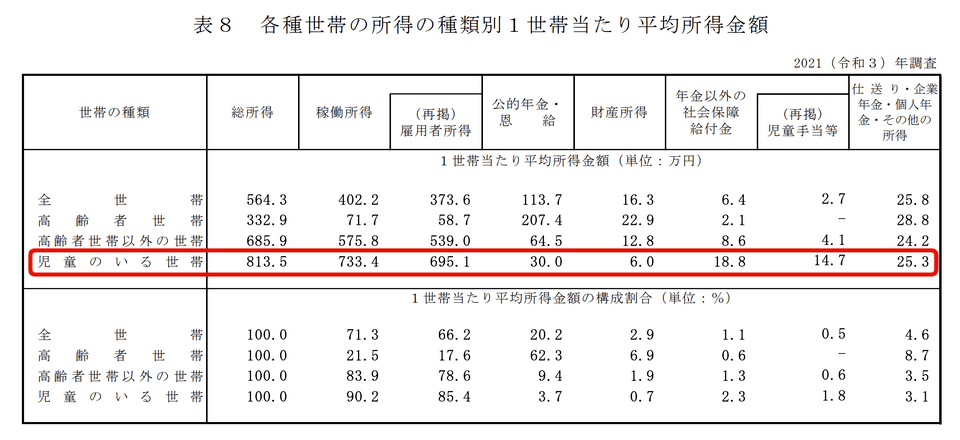

- 総所得:813.5万円

- 給与所得:695.1万円

- 公的年金:30万円

- 財産所得:6万円

- 年金以外の給付金:18.8万円(うち児童手当:14.7万円)

- 仕送り・個人年金など:25.3万円

繰り返しになりますが、上記の給与所得には共働き世帯の収入も含まれます。

また子どものいる世帯で年金収入があるのは、年金を受給している親との同居などが考えられるでしょう。

「子どものいる世帯の平均所得は813.5万円」と言われると、「世の中リッチな家庭も多いんだな…」と思う人も結構いるはずです。

給料は700万円程度

共働きや50代以上の高所得者も含まれる

児童手当や親の援助などの所得が上積みされている

つまり、「1人の給与所得で800万円も稼いでるワケではない」という点は意識しておいても良いでしょう。

ここまでの内容を踏まえた上で、冒頭の有名なグラフをもう一度見てください。

このデータと皆さんの個人的な状況を比べて意味のある比較をする場合、もう少しデータを深堀りする必要があります。

表面的に見て、「平均値は564万円!」や「中央値は440万円!」という部分だけに注目していると、家計戦略を考える時に判断を誤る原因になるかもしれません。

先ほども触れた通り、日本には約5,190万世帯があります。

年齢・性別・職業・世帯構成・財産など、世帯の状況はそれぞれ異なります。

とはいえ、新聞などのメディア(=情報発信者)は、読者一人ひとりの個別ケースを想定し、記事を作っているワケではありません。

よって「平均」という、まるっとした数字を使わざるをえない状況というワケです。

重要なのは、情報の受け手側が正確に情報を処理することです。

以下のような点を考慮しつつ、データを見るときは正しく参照するようにしましょう。

どんな人が調査対象になっているのか?

対象者のサンプル数は十分か?

データには、何が含まれて何が含まれないのか?

まとめ:データを参照する時は、「自分」と「正しい比較対象」を比べよう!

今回の記事では、リベ大に届いた「平均所得564万円…、そんなに稼げないよ!」というメッセージから、厚生労働省の国民生活基礎調査を深堀りして解説しました。

- 日本全国の世帯総数:約5,190万世帯

- 全世帯の所得平均値:564.3万円

- 平均所得以下の世帯:全体の61.5%

- 全世帯の所得中央値:440万円

この情報だけを見ると、「所得が高い!」という印象を持つ人も多いかもしれません。

しかしこの結果は、「単身世帯」「子どものいる世帯・いない世帯」「片働きの世帯・共働き世帯」「若い世帯・高齢者世帯」など、全部の世帯がごちゃ混ぜになった数字なので、参考にする際は注意が必要です。

世帯構成別に分けて分析すると、以下のような数字になっています。

- 児童のいる世帯:813.5万円

- 高齢者世帯以外の世帯:685.9万円

- 高齢者世帯:332.9万円

また、世帯主の年齢別に見た世帯平均所得は、以下のようになっています。

- 29歳以下:433.1万円

- 30歳~39歳:636.3万円

- 40歳~49歳:721.2万円

- 50歳~59歳:782.7万円

また、この所得には「いろいろなモノ」が含まれています。

平均所得564.3万円の内訳は、以下の通りです。

- 雇用者所得(給料):373.6万円

- 年金:113.7万円

- 財産所得:16.3万円

- 年金以外の給付金:6.4万円

- 仕送り・個人年金など:25.8万円

最後に、皆さんへのメッセージです。

平均より少し上の収入を稼ぐのは、それほど難しくはありません。

正しい比較対象と比べた上で、正しい方向性に進んで稼ぎましょう!

「トップ1割」や「上位3%」のような収入を目指すというのは、さすがに高難度です。

他の人と比べて、かなりトガった生き方をしなければ達成できません。

一方で、平均より少し上くらいの収入であれば、誰にでもチャンスがあります。

なぜなら日本人のマネーリテラシーは、それほど高くはないからです。

「稼ぎたい!財産を築きたい!」と考えたとしても、稼ぐための正しい方向性を判断する力や、稼ぐためのノウハウを持っていない人はたくさんいます。

多くの人が金融教育などを受けてきていないため、お金についての知識を知らなくても仕方ありません。

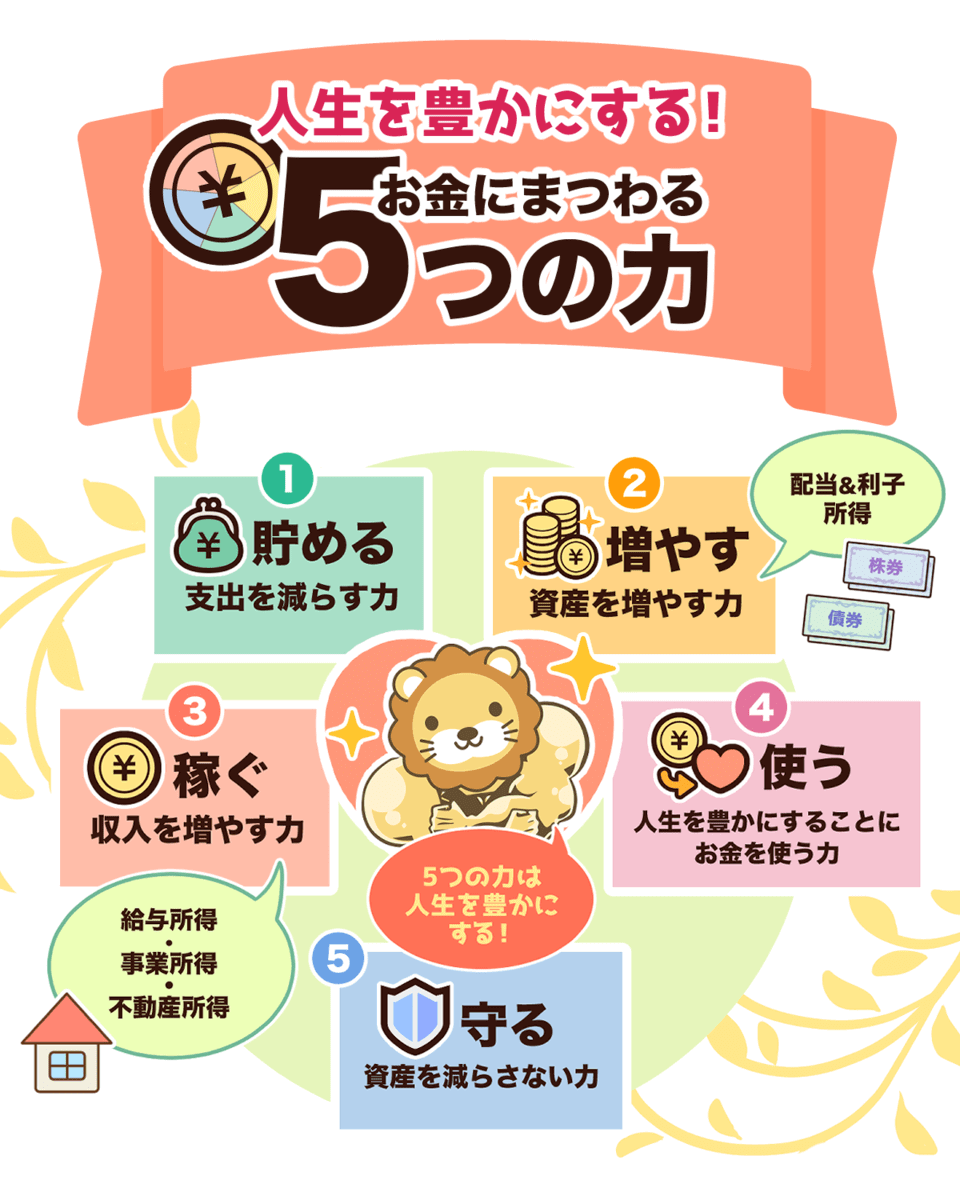

このリベ大ブログやリベ大YouTubeの動画を見て、「お金にまつわる5つの力」を身に付けていきましょう。

▼図解:お金にまつわる5つの力

この力を身に付けられると、行政が行っている統計調査の結果より、はるかに良い数字を出せるようになっていくはずです。

もちろん、「自分」と「正しい比較対象」を比べることは忘れないようにしましょう。

リベ大のオンラインコミュニティ「リベシティ」に入って学んだ人の中には、とても速いスピードで金融リテラシーをアップさせている人もたくさんいます。

引き続きこのブログでも、ひとりでも多くの人が「お金に困らない人生」を歩めるようになるための情報を発信していきます。

これからも一緒に、より良い明日を作るために頑張っていきましょう。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!