こんにちは、こぱんです!

リベ大では、経済的自由を目指すための「増やす力」、資産と自由な時間を増やしていく力に関する情報も発信しています。

▼図解で簡単に分かる増やす力

そして株式投資については、以下の2つの投資を解説しています。

- インデックス投資

- 高配当株投資

インデックスファンドを活用したインデックス投資の場合、配当金はファンド内で自動的に再投資されるため、配当金について悩む人は少ないでしょう。

一方、高配当株投資の場合、配当金が発生する度に自分の証券口座に入金されます。

そのため、受け取った配当金をどうするのかは、2つの使い道から選ぶ必要があります。

- 再投資する

- 自由に使う

正直、普段の生活や娯楽とかに使っても良いのかな?って悩んでるよ…。

高配当株投資では、「配当金再投資による複利効果の最大化を狙う」という考え方が一般的でしょう。

言い換えれば、配当金も投資に回して、雪だるま式に資産をドンドン増やしていこうと考える人が多いということです。

その中でリベ大は、あえて「時には配当金を使っても大丈夫」と考えています。

配当金を使っても良いなんて言うと、金融業界のプロ達からは怒られてしまうかもしれません。

- ファイナンシャル・アドバイザー

- ファイナンシャル・コンサルタント

- ファイナンシャル・プランナー

- ファイナンシャル・アナリスト

- その他、金融工学を専門とする教授達

つまり、プロの方に怒られてしまうほど「配当金再投資は常識」と呼べるものなのです。

その上で今回は、リベ大が配当金を使っても良いと考える理由について解説します。

投資の教科書には載っていない情報なので、ぜひ一緒に考えていきましょう。

目次

解説動画:【投資の教科書に載ってないことを言います】配当金を再投資すべきかどうか?考え方を解説

このブログの内容は下記の動画でも解説しています!

配当金再投資による複利効果を理解しよう

はじめに、米国高配当ETFの1つであるHDV(iシェアーズ・コア 米国高配当株 ETF)を例に挙げて、配当金再投資の効果を理解していきましょう。

HDVは、過去に動画でも解説した「財務優良な米国の高配当株70~80銘柄に投資するファンド」です。

解説動画

→【高配当ETF】高配当株マニアがHDVに投資している7つの理由

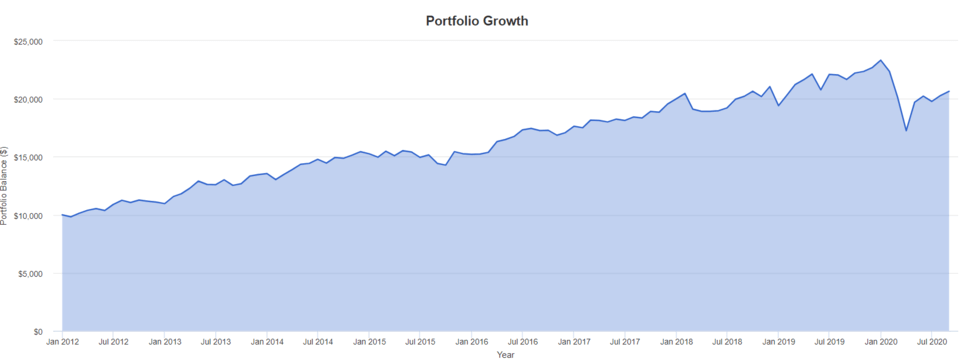

そこで、HDVに投資をして、配当金も全て再投資した場合、資産がどのように増えるのかをチャート図で見てみましょう。

- 2012年:10,000ドルで購入(受け取った配当金は全て再投資する)

- 2020年:20,600ドルに成長

→ 8年で約2倍、年利に換算すると約8.72%

- 2012年:100万円で購入(配当金は全て再投資)

- 2020年:206万円に成長

※今回は分かりやすくするため、為替レートは1ドル100円に固定して計算

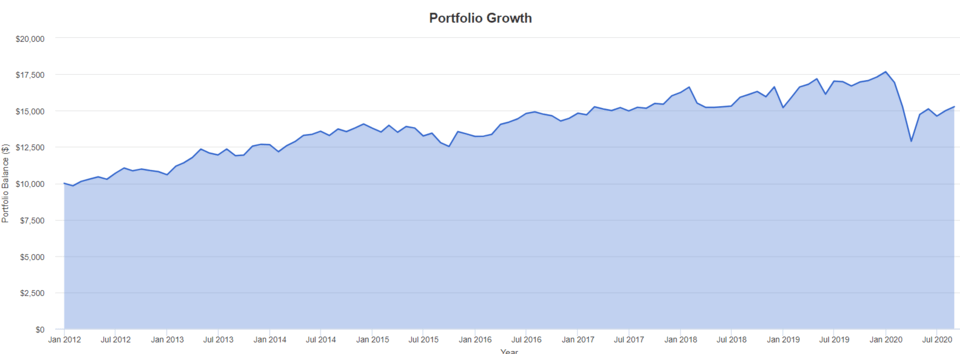

次に、配当金再投資をしない場合、資産はどのように増えるのかを見てみましょう。

言い換えれば、「受け取った配当金を全て使い続けていたらどうなるのか?」ということです。

- 2012年:10,000ドルで購入(その後は、完全に放置する)

- 2020年:15,300ドルに成長

→ 8年で約1.5倍、年利に換算すると約5.0%

円で考えても、しっかり増えていることが分かるね。

- 2012年:100万円で購入(その後は、完全に放置する)

- 2020年:153万円に成長

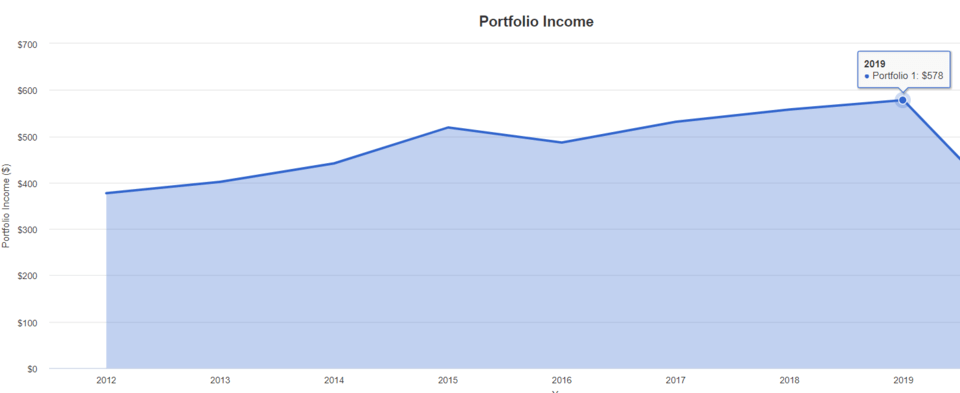

また、HDVから実際に受け取った配当金がいくらだったのかを、年間の配当金額の推移と共に見てみましょう。

- 2012年:377ドル

- 2015年:519ドル

- 2019年:578ドル

→ 8年間の総額は約4,200ドル(円換算だと約42万円)

→ 2020年に20,600ドルになる

→ 円に換算すると、206万円

→ 2020年に19,500ドルになる(元本15,300ドル + 配当金4,200ドル)

→ 円に換算すると、195万円(元本153万円 + 配当金42万円)

単純に比較すれば、明らかに配当金を再投資した方がお金は増えています。

つまり配当金再投資の方が、雪だるま式に資産を効率的に拡大できるということは、データからも間違いありません。

そして、投資元本が大きければ大きいほど、運用期間が長くなればなるほど、配当金再投資の効果は大きくなります。

そのため、どんな投資の教科書を見ても「配当金は再投資せよ」と書いてあるはずです。

配当金を使ってしまっても良いと考える理由とは?

それでは、なぜリベ大は「配当金を使っても良い」と考えているのでしょうか?

その理由を理解するために、以下の4つについて解説していきます。

- 資産形成で重要なことは「今」と「未来」のバランス

- 高配当株投資における配当金という「特権」

- 配当金を1つの選択肢として考える

- 配当金というフリーキャッシュは選択肢の1つ

資産形成で重要なことは「今」と「未来」のバランス

仮に、みなさんの投資目的が「老後資金を貯めるため」であれば、迷うこと無く配当金は再投資してください。

老後の資産形成においては、そもそも、配当利回り3~4%の高配当系ファンドは一切必要ありません。

配当利回りは気にせず、伝統的な時価加重インデックスファンドを購入し、ファンドからの配当金は全て再投資すべきです。

誰でも、簡単に、手軽に、そして合理的に、資産形成ができる現代の優れた運用法の1つと言えるでしょう。

一方、資産形成に取り組む人の中には、「老後のために生きるのはイヤだ!」と考えている人もいます。

そもそも、現在の日本における経済状況は、決して明るいとは言えません。

増えない給料

増える税金

増える生活費(子供の教育費、親の介護費用等)

そんな中で、一生懸命に節約をして、投資資金を捻出して、65歳の定年を迎えるまでひたすらに運用を続けていくわけです。

資産形成において重要なことは、「今」と「未来」のバランスです。

若い時に使えるお金と、年をとってから使えるお金には大きな違いがあるということは、感覚的に理解している人も多いでしょう。

- 今を楽しみすぎると、未来にツケが回る

- 未来に向けた準備をしすぎると、今を楽しめない

高配当株投資における配当金という「特権」

仮に、年間24万円、月2万円の配当金が受け取れているとしましょう。

それは、同じ会社に勤める、同じ給料の同僚よりも、自由に使えるお金が多いと考えることができます。

- 月2万円、家賃が高く、質の良い賃貸に住める

- 月2万円、おこづかいが多くなる

- 月2万円、家族と多く外食ができる

- 年間24万円、家族旅行も多く行ける

40歳の会社員が、65歳の定年まで働き続ける場合、25年間も上記の「特権」を受けられるわけです。

また高配当株投資は、上手く運用することができれば、元本も配当金も成長させられる大きな魅力もあります。

長期的に元本はマイナスとならずに成長する

長期的に配当金も成長する

もう一度、配当金再投資をしないで運用した場合のHDVのチャート図を見てみよう^^

- 2012年:10,000ドルで購入(その後は、完全に放置する)

- 2020年:15,300ドルに成長

→ 8年で約1.5倍、年利に換算すると約5.0%

そして配当金と、配当利回りの推移も見てみましょう。

- 2012年:377ドル(配当利回り3.77%)

- 2019年:578ドル(配当利回り5.78%)

2012年時点では3.77%だった配当利回りが、7年後には5.78%に成長、つまり高配当化したわけです。

ちなみに、公平を期すために1点だけ補足説明をしておきます。

2012年から2019年の間、市場平均であるS&P500の成績と比べると、HDVは大きく負けています。

つまり、「HDVよりもS&P500に投資した方が、お金がたくさん増えた」ということです。

ただ、今回の記事の目的は、市場平均と高配当株投資のパフォーマンスを比較することではありません。

自分のバランスを決めるのは自分自身

繰り返しになりますが、資産形成において重要なことは「今」と「未来」のバランスです。

だからこそ、人生全体で考えた時、自分が1番楽しめるバランスを考えましょう。

→ 投資や貯金なんて一切やらない

→ 節約をして、全力で投資をする

このバランスは、誰かに言われて決めるのではなく、みなさん自身が決めるべき問題なのです。

その結果、老後にお金がなくなり、老後破産することになってしまった。

「老後に困らないように、若い頃から資産形成に取り組んでおけば良かった…」

ひたすらに節約し、配当金は再投資して最高効率・合理的な投資を実践していた。

しかし、40歳半ばに差し掛かった時、病気が発覚して余命宣告を受けた。

「あぁ…こんなことになるならもっとお金を使っておけば良かった…」

自分の人生の責任は自分しかとれないからね。

世の中には様々な投資目的・投資スタイルがありますが、「いつか使うためのお金を増やしている」という点に異論はないでしょう。

いつ、どんなタイミングで、どれくらいのお金を使うのか?というバランスを決められるのは、みなさんだけなのです。

- 今だけを楽しむなら、給料は全て使ってしまう

- 未来に備えるだけなら、ひたすら節約して全力で投資に励む

株式や債券などから生まれた配当金を使いながら生きていくという行動は、上記の極論に対する中間案と言えます。

配当金というフリーキャッシュは選択肢の1つ

同じ資産収入でも、不動産投資で得られる家賃収入は、全額を自由に使うことができません。

なぜなら、家賃収入から様々な費用を支払わなければならないためです。

- 管理会社への報酬

- 建物や部屋の修繕費

- 税金

また、みなさんが自分でビジネスを始めて、売上が入ってくるようになっても同様です。

売上の全額を、自由に使うことができないというのは想像しやすいでしょう。

- ビジネスに必要な経費

- 仕入れにかかるお金を確保

- 売上が上がらなくなった時の備え

企業のビジネスを維持・成長させるためのお金は、みなさんが投資している企業が、全て支払ってくれています。

- 製品の仕入れにかかった原価

- 人件費

- オフィス代

- 税金

- 事業拡大のために必要な投資資金

配当金とは、最後に残った完全に自由なお金、フリーキャッシュなのです。

みなさんが配当金を使ってしまったとしても、企業のビジネスは維持・成長を続けていけます。

だからこそ、HDVのように、元本(株価・評価額)も配当金も成長していくわけです。

その上で、リベ大が繰り返し伝え続けている、選択肢を持つことの重要性を思い出してください。

転職

- 転職できるけど、しない

- そもそも転職できない

投資における配当金

- 使えるけど、使わず再投資する

- そもそも配当金が無く使えない

つまり、配当金という会社員の給与とは別のキャッシュフローを作っておけば、選択肢が生まれるわけです。

例えば、生活に余裕がある時は再投資をし、不景気で賞与がカットされた時は配当金で生活費を補填することもできます。

「配当金を再投資すべきか?」という質問は、「選択肢を持てているから」こそ生まれたものです。

そして、選択肢を持てることは、キャッシュフローを重視した高配当株投資のメリットの1つです。

ある意味で贅沢な悩みだからこそ、みなさんの「今」と「未来」のバランスを考慮して、みなさん自身の答えを見つけてください。

まとめ:「今」と「未来」のバランスを上手にとろう

配当金を使うことは大切な選択肢の1つ

今回は、「配当金を再投資すべきか?」という質問に対して、「時には配当金を使っても大丈夫」という考え方を解説しました。

資産形成において、「配当金再投資による複利効果の最大化を狙うべき」という結論が、金融工学でも投資の教科書でも紹介されています。

ですが、配当金を使うことは、「今」と「未来」のバランスを上手にとれる中間案になりえます。

上記のように感じている人達が、「今を楽しみながら未来にも備える」ことを望むなら、配当金を再投資せずに使うべきです。

仮に、年間24万円、月2万円もの配当金がある場合、見方を変えてみることも大切です。

みなさんと同じ会社に勤める、同じ給料の同僚よりも、自由に使えるお金が増え、選択肢も広がります。

- 月2万円、家賃が高く、質の良い賃貸に住める

- 月2万円、おこづかいが多くなる

- 月2万円、家族と多く外食ができる

- 年間24万円、家族旅行も多く行ける

みなさんが、上記の状態を幸せと感じるなら、「特権」の金額を増やすために投資へのモチベーションも上がるでしょう。

もし成功するイメージが沸かない場合は、HDVの「元本」と「配当金」の値動きを思い出してください。

追加投資や配当金再投資をしなくても、元本も配当金も成長していました。

元本

- 2012年:10,000ドル(100万円)

- 2020年:15,600ドル(156万円)

配当金

- 2012年:377ドル(配当利回り3.77%)

- 2019年:578ドル(配当利回り5.78%)

元本も配当金も成長するポートフォリオを作るには、工夫も必要ですが、不可能ではありません。

一方、老後の資産形成に向けた資産拡大については、配当利回りなど気にせず、市場全体に投資できるインデックスファンドへの投資をおすすめします。

もちろん、配当金も全て再投資して、複利効果の最大化を狙うべきです。

インデックス投資

- 未来、老後に向けた資産形成として活用する

- つみたてNISAやiDeCoを活用してインデックスファンドに投資する

高配当株投資

- 今、選択肢を増やすために活用する

- 余力がある場合に、配当狙いでキャッシュフローを強化する

両刀戦略は、「未来」を意識しながら「今」使えるお金も増やしていくことができます。

そういう意味で、多くの人にとって使いやすい戦略ではないでしょうか?

市場平均に投資して都度取り崩せば良いという考え方について

高配当株投資の話題を出すと、以下のような指摘をよくいただきます。

「S&P500に投資して、必要になったら都度取り崩せば良い」

その理由の1つは、積立投資を続けながら、同時にタイミングを見計らって必要な額を取り崩すことで、キャッシュフローを作ることが難しいからでしょう。

→ 暴落時でも本当に売れるのか?

→ 売りは買いより難しいという相場格言もある

また、直近の過去10年のパフォーマンスだけを見て、高配当戦略は市場平均に劣後するというのも少し違和感があります。

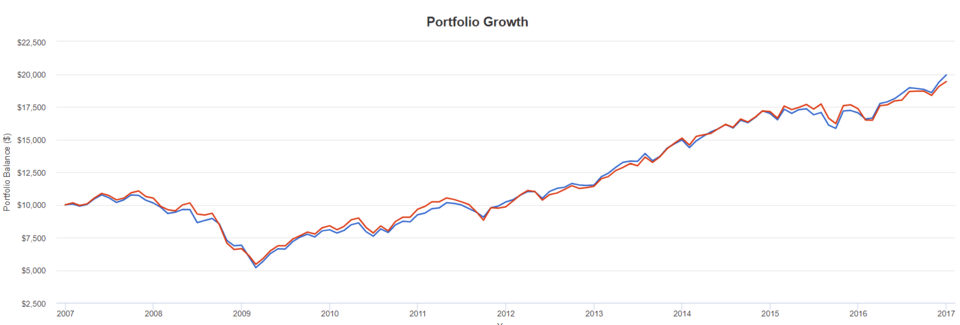

例えば、2007年~2017年の10年間において、とても有名な米国高配当ETFのVYM(バンガード・米国高配当株式ETF)は、S&P500に勝っています。

- VYM(青):配当金再投資で年利7.15%

- S&P500(赤):年利6.87%

また、コロナショックで大きく下落した、SPYD(SPDRポートフォリオS&P500高配当株式ETF)も同様です。

2016年~2019年の3年間は市場平均を上回っていました。

- SPYD:年利10.11%

- S&P500:年利9.17%

ただ、コロナショックで高配当株ファンド達は、もはや短期・中期で挽回できないほど大きく市場平均に負けました。

そのため、直近では市場平均に負けたことを、認めなければならないのも事実です。

高配当株投資の状況を踏まえた上で、みなさんが将来、どんな戦略をとるべきか?を総合的に判断してみてください。

投資の目的を明確にすることが第一歩

さて、実際に投資の戦略を考え始めた人達からは、以下のような質問を本当に多くいただきます。

「○○って良いですか?」

(○○に入る言葉の一例)

- インデックス投資

- 高配当株投資

- 不動産投資

- 金

- プラチナ

- 株式

- 債券

- REIT

- バットが良いですか?

- ボールが良いですか?

- 水着が良いですか?

- 防寒具が良いですか?

仮に、みなさんが上記のような質問を受けた場合を考えてみてください。

多くの人は「あなたはどこへ行きたくて、何をしたいのですか?」と聞くでしょう。

現実世界の話題であれば、質問する人も以下のように答えてくれるでしょう。

○○という山へ登りたいので、必要な装備を教えて欲しい

○○という川で遊びたいので、持ち物を教えて欲しい

ところが不思議なことに、投資の世界では、本人も「目的地」や「何をするのか」が分からないまま質問する人が多いのです。

リベ大が繰り返し伝えているように、投資で成功するためには「目的」を知ることが何よりも重要です。

▼図解で簡単に分かる投資の目的

投資をする目的とはなんだろう?と考えた時、ほとんどの人がお金を増やしたいからと答えるでしょう。

では、お金を増やす目的とは何でしょうか?

- 好きな人生を過ごしたい

- 何歳までに○○をやりたい

- 老後の資金にしたい

- 何歳までに会社を辞めたい

- 日々の生活を楽にしたい

- インフレ対策をしたい

人によって答えは様々ですが、みなさんの「目的地」は、みなさん自身でハッキリさせる必要があります。

目的地が無ければ、目的地に辿り着くことは絶対にできません。

価値観マップを作ることを面倒だと感じる人も決して少なくありません。

ですが、目的地も無いままジャングルを彷徨っていることを良しとする人はいないでしょう。

ぜひ今日から価値観マップに取り掛かって、みなさんしか分からない、みなさんの目的地を見つけてください。

その結果から、インデックス投資なのか?高配当株投資なのか?両刀戦略なのか?を考えていきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「高配当株投資を知りたい!」という人に読んでほしい記事がこちら!