こんにちは、こぱんです!

リベ大では、鉄壁のリスク管理で貯めた資産を減らさない力、「守る力」に関する情報も発信しています。

▼図解:「守る力」

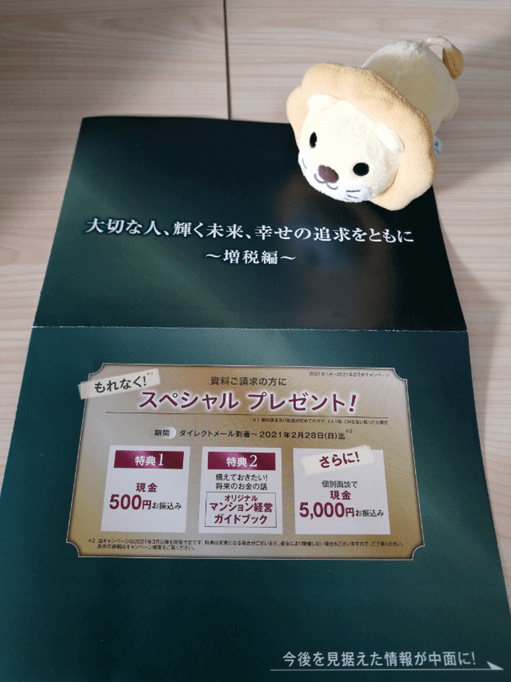

先日、リベ大両学長が愛用している楽天銀行から、DM(ダイレクトメール)が送られてきました。

楽天銀行は、リベ大がおすすめしている魅力的なネット銀行の1つです。

- 手数料の安さ

- 使えるATMの多さ

- 預金金利の高さ

- アプリの使いやすさ

楽天銀行がおすすめであることに間違いはありませんが、定期的に投資案件のDMが送られてくることにはりべ大も不満を感じています。

今回のDMは、楽天銀行ではない他の不動産業者が販売するワンルームマンション投資に関するものでした。

結論から言えば、「購入したら、そこでお金持ちの道は途絶える」という投資案件だったのです。

リベ大が解説している楽天経済圏を活用する人にとって、楽天銀行は欠かせないサービスの1つです。

もちろん、リベ大もおすすめしているため、多くの人が楽天銀行を使うようになりました。

しかし、今回のようなDMが、皆さんのところにも届いているかと思うと、リベ大としてもやるせない気持ちになります。

いわゆる「ぼったくり物件」を欲しがる人は、残念ながらお金持ちにはなれません。

そこで今回は、皆さんが不動産投資においてぼったくりに遭わないためにも、以下の3つのことを解説します。

- 楽天銀行のDMで紹介されている物件の内容

- 紹介されている投資物件の危険な5つのポイント

- 不動産投資における7つの要注意キーワード

皆さんの資産が増えれば増えるほど、そのお金を狙う人は増えていきます。

ぼったくり手法はどれも似ているため、不動産投資に興味がない人も、今回の記事を読めば「守る力」を伸ばせるでしょう。

「守る力」は、ずっとお金持ちで過ごしたい人だけではなく、これからお金持ちになりたい人には絶対に必要な力です。

記事の最後には、「DMの正しい使い方」も伝授するので、セールスに関する知識を正しく学び、「稼ぐ力」にも活用してください。

楽天経済圏には大きなメリットがありますが、楽天の各種サービスでは手数料の値上げなど、一部サービスの改悪も進んでいます。

そのため、各自が情報感度を高めながらお得な新サービスや改悪状況をチェックしていきましょう。

目次

解説動画:【情弱ぼったくり】楽天銀行から送られてきた「不動産投資」の案内DMがヤバイ

このブログの内容は以下の動画でも解説しています!

楽天銀行からのDMで紹介されている物件の内容

さっそく、楽天銀行からのDMで紹介されていた物件を見ていきましょう。

- 物件:ワンルームマンション

- 物件価格:3,080万円

- 頭金:10万円

- ローン:3,070万円

- 家賃収入:月額98,000円

- ローン返済額:月103,280円

- 管理手数料等:月13,700円

- 合計収支:月18,980円の赤字

確かに、合計収支が赤字になっているのですが、少し考え方を変えてみましょう。

月々わずか1万円台の自己負担で、3,000万円のマンションのオーナーになれるわけです。

あらためて、皆さんが以下の2つを比べたとき、どちらがお得か分かるのではないでしょうか?

- 自分のモノではない物件に、毎月何万円も支払う。

- 月1万円台の支払いで、3,000万円のマンションという「資産」を手に入れる。

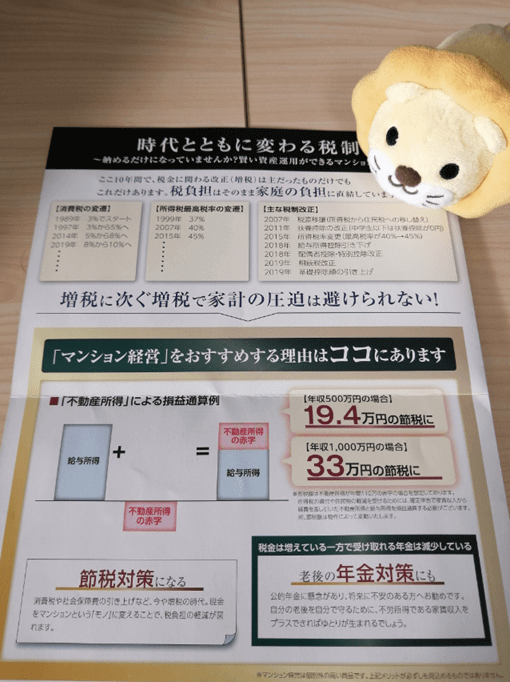

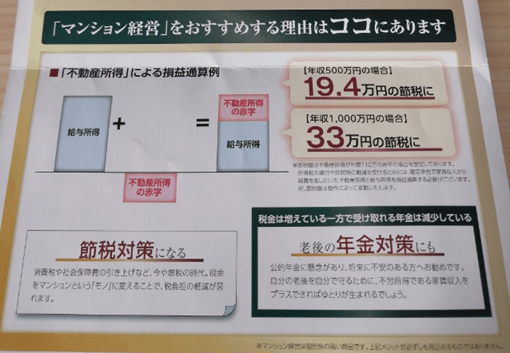

しかも、マンションのオーナーになれば、皆さんが現役のうちは、毎年数十万円を節税できます。

不動産投資が節税になる理由は、不動産投資の赤字を給与所得と合算できるからです。

- 年収:500万円

- 不動産投資の赤字:マイナス100万円

- トータルの収入:400万円(500万円 - 100万円)

収入が下がるということは、皆さんが支払う税金も安くなるということです。

実際のDMでも、年間110万円もの赤字による節税効果が謳われていました。

- 年収500万円 → 19.4万円の節税

- 年収1,000万円 → 33万円の節税

不動産投資で赤字が出ても、ローンの返済が終わるまで、節税対策にもなります。

さらに老後は、年金と月98,000円の家賃収入が手に入るため、将来の不安に備えられるのです。

- わずか10万円の頭金で購入できる

- 月1万円台の支払いで3,000万円のマンションオーナーになれる

- 年間で数十万円の節税となる

- ローンを返済したら老後の年金対策になる

さらにさらに、団体信用保険に加入すれば生命保険代わりとなり、万が一の時には家族に資産(マンション)を残せるのです。

確かに、不動産投資では空室が出ることがあり、心配する人もいるでしょう。

しかし、今回の物件なら以下の理由を見れば、空室を恐れる必要は全くありません。

- マンション販売会社が管理する物件の入居率:98%以上

- 長期入居が見込める法人契約の割合:50%以上

しかも、マンション購入後は、プロの管理会社に任せておくだけです。

皆さんがやるべきことは特にありませんので、何も心配することはありません。

今なら、DMに同封されたハガキを使って無料の資料請求をすれば、下記の特典もついてきます。

現金500円

マンション経営ガイドブック

そして、個別面談まで申し込めば、現金5,000円も追加で手に入れることができるのです。

これら特典の期限は2021年2月末までなので、興味のある人は早めに資料請求しましょう!

皆さんの中には、「そんな簡単に引っかかる人はいないでしょ?」と思う人もいるかもしれません。

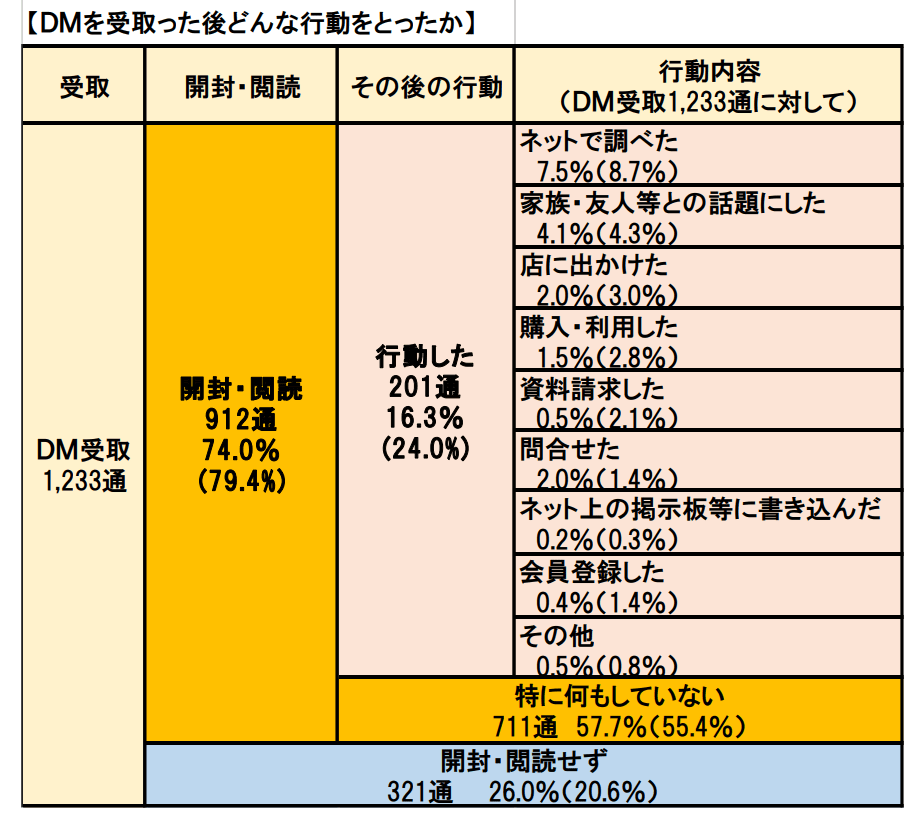

しかし、一般社団法人日本ダイレクトメール協会の資料には、DMを受け取った後の行動に関して、驚きの調査結果が紹介されているのです。

- DMを開封・閲覧する:74%

- 何らかの行動を起こす:16.3%

※行動:購入する・ネットで調べる・店舗に行く・資料請求する等

つまり、100人がDMを受け取った場合、16人が何かしらの行動を起こすということです。

もちろん、商材によって反応率は違うでしょう。

しかし、今回の不動産投資のDMでも、200通送れば1件くらいは資料請求する人がいると予想できます。

しかも今回はノーリスクで、「現金」や「マンション経営ガイドブック」がもらえるので、数名は資料請求するでしょう。

そして、資料請求した何人かは、見事そのまま騙されてしまうのです。

紹介されている投資物件の5つの危険ポイント

ここからは、DMに紹介されている不動産物件のどこが悪いのか、具体的に5つ解説していきます。

- ①利回り(収益性)が低すぎる

- ②キャッシュアウト(赤字・持ち出し)が発生している

- ③節税をウリにしている

- ④借入金利が高い

- ⑤35年後も同じ家賃がもらえる前提になっている

危険ポイント①:利回り(収益性)が低すぎる

さっそくですが、皆さんはこの物件の利回りを計算できるでしょうか?

- 月額賃料:98,000円

- 年間賃料:117.6万円(98,000円 × 12ヵ月)

- 表面利回り:117.6万円(年間賃料)÷ 3,080万円(物件価格)= 3.8%

計算してみると、表面利回りが3.8%しかないことがわかります。

3.8%という低い表面利回りにも関わらず、以下のことをしなければなりません。

- ローンを返す

- 管理費を払う

- 修繕積立金を払う

- 管理会社への報酬を支払う

- 入居募集のための広告費を払う

- 固定資産税を支払う

- 退去時のリフォーム代を払う

利回り3.8%だと収支が全く合わないので、上記の支払いをするのはまず不可能です。

この物件で得をする可能性は、マンションの地価が高騰して値上がりによる売却益が取れる場合のみです。

ピンと来ない人は、過去の動画をチェックしてみてください。

関連動画

→ 【幻想です】不動産投資で「年間家賃収入」に目を奪われてはいけない理由

危険ポイント②:キャッシュアウト(赤字・持ち出し)が発生している

物件のトータルの収支は、月18,980円の赤字になっています。

保有するだけで毎月18,980円もキャッシュアウトするというのは、もはや罰ゲームのレベルです。

キャッシュアウトしているのに、それでも購入を考えるのは「守る力」が非常に弱い状態なので、危機意識を持ちましょう。

毎月収支がマイナスになる不動産を保有することは、ぼったくり物件に皆さんの給料を食べさせてあげるようなものです。

「資産」というのは、お金を運んできてくれるものですが、この物件はどんどんお金を持って行ってしまいます。

不動産投資で儲かっている人で、毎月のキャッシュアウトを許容してる人など、1人も見たことがありません。

危険ポイント③:節税をウリにしている

節税をウリにするのは、前述の「①低利回り」「②キャッシュアウト」が関連しています。

低利回りやキャッシュアウトを「悪くないことのように」伝えるロジックとして、「節税になる」という決まり文句があります。

つまり節税をウリにしているところは、要注意というワケです。

儲かる投資というのは、普通は税金がかかるものです。

「節税になっている」=「損をしている」ということになります。

→ プロの投資家達のアタマを悩ませる正しい考え方

→本末転倒の間違った考え方

プロの投資家で税金が減って喜ぶ人はいないため、節税目的の不動産投資は、投資先として間違っています。

相続税対策が目的の投資でも、大抵の場合、節税額以上に損をするものです。

危険ポイント④:借入金利が高い

DMによると、マンション購入時の借入金利は2.1%です。

ただ今の時代、自宅用に不動産を購入する場合でも、住宅ローン金利は0.5%前後で借りられます。

さらに、自宅用なら住宅ローン控除も活用できます。

借入金利だけでも、トータル1.6%以上も利回りが改善する余地があります。

日本の不動産投資は、低金利・住宅ローンを活用してマイホームを買っても、負けやすいのです。

そのため、収益性の低い物件を2.1%という高金利で借りたら、上手く運用できるわけがありません。

危険ポイント⑤:35年後も同じ家賃がもらえる前提になっている

DMには、以下のような謳い文句が書いてあります。

「ローン完済後、98,000円が手元に残ります!」

「将来の不安に備えられます!」

「家賃収入は将来変動する可能性があります。」と小さく記載がありますが、35年も同じ家賃が入り続けることはありえません。

きちんとメンテナンスしなければ、家賃は下がっていくのが「一般的なシナリオ」です。

同じ家賃収入を得ようと思ったら、再度かなりのお金を出して物件をリフォーム、リノベーションする必要があります。

35年後、ボロボロになったマンションに、新築時と同じ家賃を払って住んでくれる人は存在しません。

もしかしたら、皆さんの中にも、学長と同じDMを受け取っている人がいるかもしれません。

間違っても、このようなぼったくり投資案件に興味を持たないでください。

不動産投資における7つの要注意キーワード

ここからは、悪質なDMに興味を持たないための防具として、不動産投資の「要注意キーワード」を7つ紹介します。

要注意キーワードを知っておくだけで、皆さんの「守備力」は格段に上がるので、すべてのキーワードをしっかり押さえましょう。

- ①買取保証

- ②サブリース

- ③節税対策

- ④無料セミナー

- ⑤老後の年金対策

- ⑥繰上げ返済

- ⑦新築分譲

要注意キーワード①:買取保証

ワンルーム販売業者の中には、買取保証制度を案内する業者もいます。

買取保証制度とは、物件の売出し後に買い手がつかなかった場合、一定の金額で不動産会社が買い取る制度のことです。

将来、自分のマンションが売れるか不安なお客さんに、買取保証という言葉でアプローチするのです。

不動産業者は、次々と生まれては潰れていくので、契約を結んだ業者が将来も存続しているかわかりません。

初めから、良いタイミングで自分たちの会社を倒産させて逃げ出すつもりでいるのなら、それこそなんでも保証ができます。

「買取保証します! = 将来、倒産予定です!」という可能性も高いので、気をつけましょう。

投資の世界では、「保証」ほど信じてはいけない言葉はありません。

要注意キーワード②:サブリース

サブリースとは、家賃保証制度のことです。

- 不動産会社が貸主から賃貸物件を一括で借り上げ、入居者に転貸。

- 貸主は入居者の有無にかかわらず、一定の家賃が保証される。

サブリースは、空室を心配する不動産投資家にとっては、素晴らしい制度に見えます。

しかし、実態は、投資家不利・不動産会社有利の「不平等条約」のようなものです。

あなたが思い描いている通りの家賃が保証され続ける可能性は、ほとんどありません。

簡単に借り手が見つかる間は、実際の家賃より少ない金額しか受け取れない。

借り手が見つかりにくくなったら、契約を解除される。

良心的な不動産業者は、サブリースなど提案しません。

サブリース契約を提案してきたら、それだけで投資をやめる判断材料となります。

くどいようですが、投資の世界で「保証」ほど信じてはいけない言葉はありません。

関連動画

要注意キーワード③:節税対策

不動産投資は、きちんとやれば「儲かる投資」で、儲かる投資には税金もたくさんかかります。

税金がかからない投資は「損をする投資」なので、「節税対策」をウリに勧誘をされたら、聞く耳を持つ必要はありません。

要注意キーワード④:無料セミナー

「無料セミナーをやります」=「自社保有の物件を割高価格で、情弱の皆様に押しつけます!」です。

無料セミナーで、たくさんの情報弱者を集めているのです。

お客さん「おお~!すごい!こんな優良物件を私たちに!」

良心的な業者の「勉強になるセミナー」も稀にありますが、本当に稀です。

無料という言葉につられて大金を失わないように、くれぐれもご注意ください。

要注意キーワード⑤:老後の年金対策

物件は老化するので、老後の年金対策にはなりません。

「老後」のような「長期」をイメージさせる言葉は、販売業者・管理業者には非常に便利です。

遠い未来に意識を向けさせれば、悲惨な現状をごまかせるからです。

お客さん「毎月手出しがキツいんですが…。」

業者「でも、ローンの返済が終われば〇〇さんのモノになりますから。」 業者「そこまでいけば、あとはもう悠々自適に暮らせますよ。」

実際には、ローン返済が終わる頃には、下記のような事態になってしまう可能性も十分あります。

家賃が大幅に下がる

大規模な修繕やリフォームが必要になる

売ろうとしてもほどんど値段がつかない

ぼったくり案件を握らせておきながら、「今売ると損をしますよ」と長期保有を促すのは、ぼったくり保険と同じ構図です。

皆さんの中にも、解約したら元本割れする保険を持っている人は、多いのではないでしょうか。

元本割れするということは、今すでに損をしています。

「今、解約したら損をする」のではなく、「契約したタイミングですでに損をしている」のです。

ぼったくり案件を掴んでしまったら、痛みは伴いますが、損切をおすすめします。

要注意キーワード⑥:繰上げ返済

「どんどん繰上げ返済してローンを減らしましょう!」と、勧めてくる業者がいます。

繰上げ返済してもらわないと、純資産が赤字になるぼったくり物件を売ったのがバレてしまうからです。

例えば3,000万円の価値しかない物件を、4,000万円でフルローンを組んで買った場合の純資産を見てみましょう。

- 資産:3,000万円(マンションの市場価値)

- 負債:マイナス4,000万円(ローン)

- 純資産:マイナス1,000万円( 3,000万円 - 4,000万円)

お客さんに「3,000万円の価値しかないのに、4,000万円で売りやがって!」と怒られないようにするには、どんどんローンを返済してもらう必要があります。

なぜなら、早く純資産を黒字にしてもらわないといけないからです。

すぐ売ってしまったら、お客さんに1,000万円の損が出ているとバレてしまいます。

給与から繰り上げ返済させれば、ローンが減って損したのがバレづらくなります。

しかし、これはおかしな話です。

仮に1,000万円分の損失を、自分の親や兄弟が返済してくれたとしたら、そのおかしさにすぐ気づくはずです。

お客さん「いや、それ親が肩代わりしてくれただけだから!別のところから補填しただけでしょ!」

業者は、お客さんに損だとわかりにくくするために、繰上げ返済を勧めるのです。

要注意キーワード⑦:新築分譲

業者が新築分譲を勧めるのは、「利益確定」「出口」に使えるからです。

もし、皆さんが新築ワンルーム投資で儲けたいのなら、新築ワンルームの販売をしている上場企業の株を買う方が良いです。

会社名は控えますが、投資用ワンルームマンション販売大手の株価は、右肩上がりのチャートです。

さて、これまでの話を踏まえて、本当に危ない投資物件をまとめてみました。

- 無料セミナーをきっかけに紹介された

- 買取保証・サブリース(家賃保証)付

- 節税対策・年金対策・生命保険代わりがウリ

- 毎月赤字の新築分譲ワンルームマンション(頭金ゼロでOK)

- 今後の投資計画に繰上げ返済も考慮されているもの

上記全てのキーワードが入っていると、非常に危険度が高いワンルーム投資です。

今回、楽天銀行経由で送られてきたDMも、上記キーワードが多く含まれるそこそこ危険な投資物件でした。

不動産関連の本を出版しているような人でも、本や無料セミナーを入り口にして、ぼったくり物件を売りつける人がいます。

ぼったくり物件を売るのが、一番儲かるからです。

「〇〇さんが言うから」と妄信せず、自分の頭で考えて、気を付けるようにしましょう。

まとめ:ぼったくりDMにひっかかるのではなく活用しよう

- 楽天銀行からのDMで紹介されている物件の内容

- 紹介されている投資物件の危険な5つのポイント

- 不動産投資における7つの要注意キーワード

楽天銀行はメリットが多いですが、楽天経由で送られてくる投資案件については、ぼったくりが多いのも事実です。

きっと、皆さんのところにも投資関係のDMがたくさん送られていることでしょう。

今回は、楽天サービスをおすすめしている責任を取り、ぼったくりDMに引っかからないためのポイントを解説しました。

楽天経由のDMに限らず、ポストに入ってるチラシにまともな投資案件はほとんどありません。

くれぐれも、DMに反応してしまう100人のうちの16人にならないでください。

最後に、DMの正しい使い方についてお伝えします。

皆さんは、ぜひDMからセールスコピーを学んでください。

DMというのは、研究に研究を重ねて作られた芸術品であり「自分でビジネスをやりたい!」という人にとって、最高のマーケティング教材です。

例えば、今回のDMはこのような流れで作られています。

- 増税の歴史を説明し不安を煽る

- 解決策としてマンション経営を提案する

- 節税対策・年金対策・入居率98%など安心感のある言葉を多用する

- 申し込み期限アリのお得な特典をたくさん提示する

ありきたりな構成に見えるかもしれませんが、やはりよく使われる構成が最も反応率が良いのです。

そして、皆さんのDMの反応の仕方で、ビジネスセンスがあるかわかります。

DMに自分が反応してしまう

距離を置いて「DMに反応する人達の心理」を掴もうとする

セールスコピーのスキルは、ブログなり物販なり、様々なところで活かせます。

ただし、くれぐれもお客さんのために健全に活用してください。

身の周りにあるものをどんどん教材にして、学んで行動していきましょう。

- 巧妙に練られたセールスコピーの構造を学ぶ

- ブログや物販など自分のビジネスに活かす

- お客さんのためにセールスコピーを健全に活用する

これからも落とし穴に気を付けて、自由の道を歩んでいきましょう!

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「守る力について学びたい!」という人に読んでほしい記事がこちら!