投資枠は1,800万円

→ 1,200万円が成長投資枠

年間の投資上限額は360万円

→ つみたて投資枠:120万円、成長投資枠:240万円

非課税期間は永久

→ 売却すると非課税枠は復活する

上記のように、予想以上の大盤振る舞いとなりました。

まさにNISAは「神改正」になりそうです。

新NISAについて詳しく知りたい人は、以下の過去記事をご覧ください。

今回のような「神改正」が入ると、新たな悩みも生まれます。

それが、何を買うべきで何を買うべきではないのかという「見極め」の悩みです。

「買うべきではないモノ」の1つは、アクティブファンドです。

しかし、金融機関による「新NISAの成長投資枠でアクティブファンド買いましょう」という営業は、今後かなり増えるでしょう。

金融機関にとっても、NISA枠の拡大は営業の大チャンスになります。

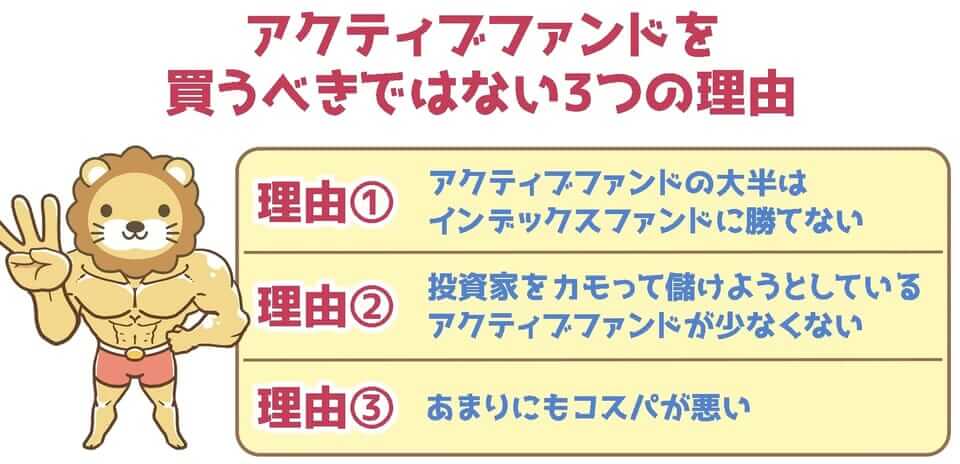

題して、「アクティブファンドを買うべきではない3つの理由」です。

新NISAの破壊力は抜群なので、この制度だけで資産5,000万円超の小金持ちになれるポテンシャルがあります。

ただしそれは、「正しく使えたら」の話です。

買ってはいけないものを買わないように、しっかりと頭に知識を入れておきましょう。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

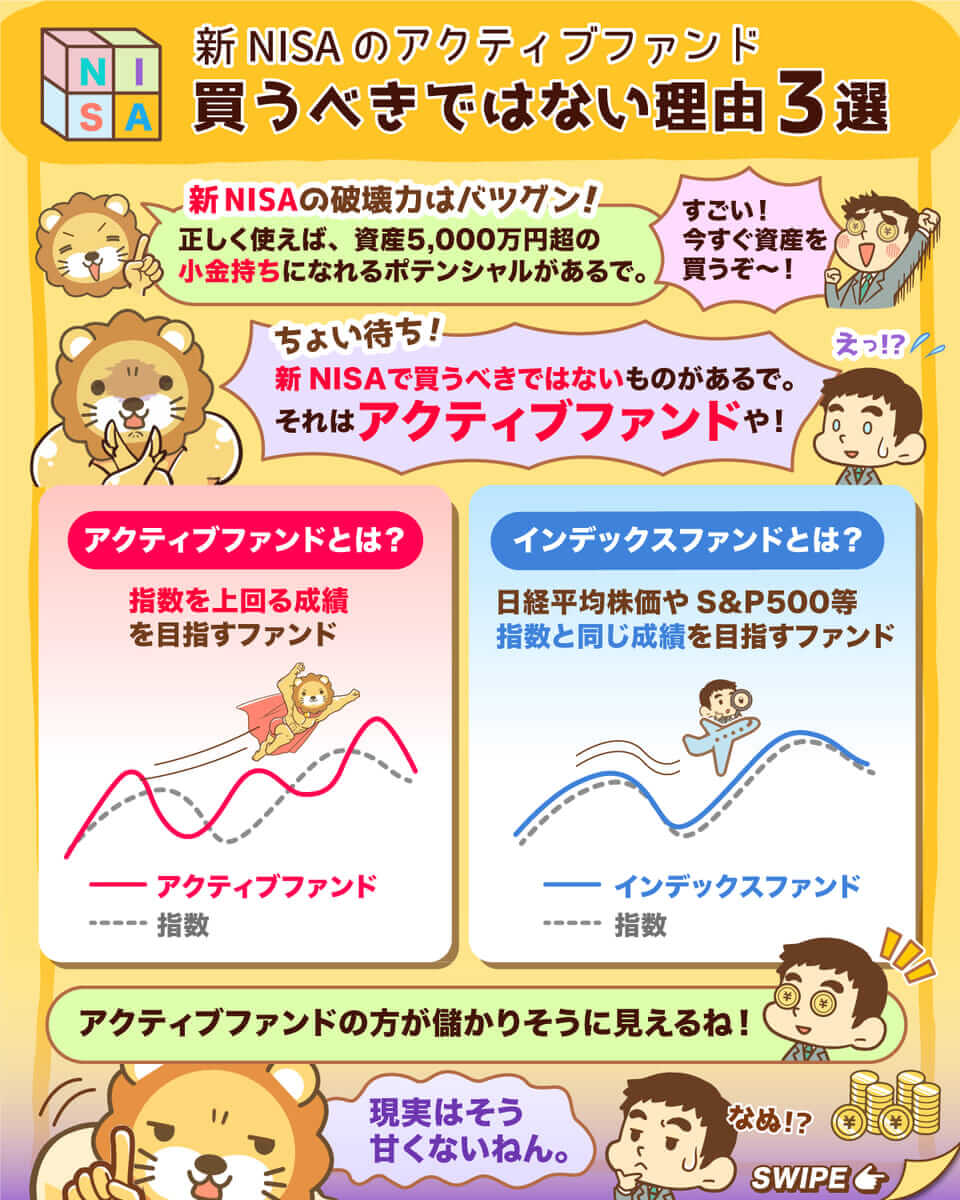

▼図解:新NISA コレは買うな

目次

解説動画:【知らないとヤバい】新NISAで「アクティブファンド」を買うべきではない3つの理由

このブログの内容は、以下の動画でも解説しています!

アクティブファンドを買うべきではない3つの理由

理由①:アクティブファンドの大半はインデックスファンドに勝てない

理由②:投資家をカモにして儲けようとしているアクティブファンドが少なくない

理由③:あまりにもコスパが悪い

理由①:アクティブファンドの大半はインデックスファンドに勝てない

アクティブファンドを買うべきではない最もシンプルな理由がコチラです。

アクティブファンドの大半は「負け組」です。

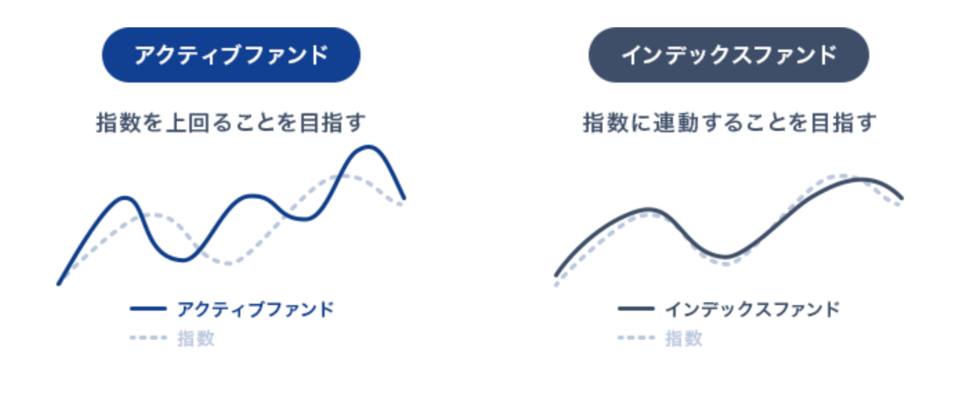

そもそもファンドには、大きく以下の2種類があります。

- インデックスファンド

→ 日経平均株価やS&P500など、「指数」と同じ成績を目指すファンド。 - アクティブファンド

→ 「指数」を上回る成績を目指すファンド。

アクティブというのは、「積極的」という意味です。

イメージとしては、「日経平均株価が10%上昇するなら、15%の上昇を目指す」というようなファンドです。

一見、アクティブファンドの方が儲かりそうに見えますが、現実はそう甘くはありません。

アクティブファンドは、ファンドマネージャーが個別銘柄などの投資商品を独自の分析で売買します。

そのため、人件費・売買手数料などのコストがかかります。

これによりリターンが押し下げられるため、「長期的には、7割~9割のアクティブファンドがインデックスファンドに負ける」というのが現実です。

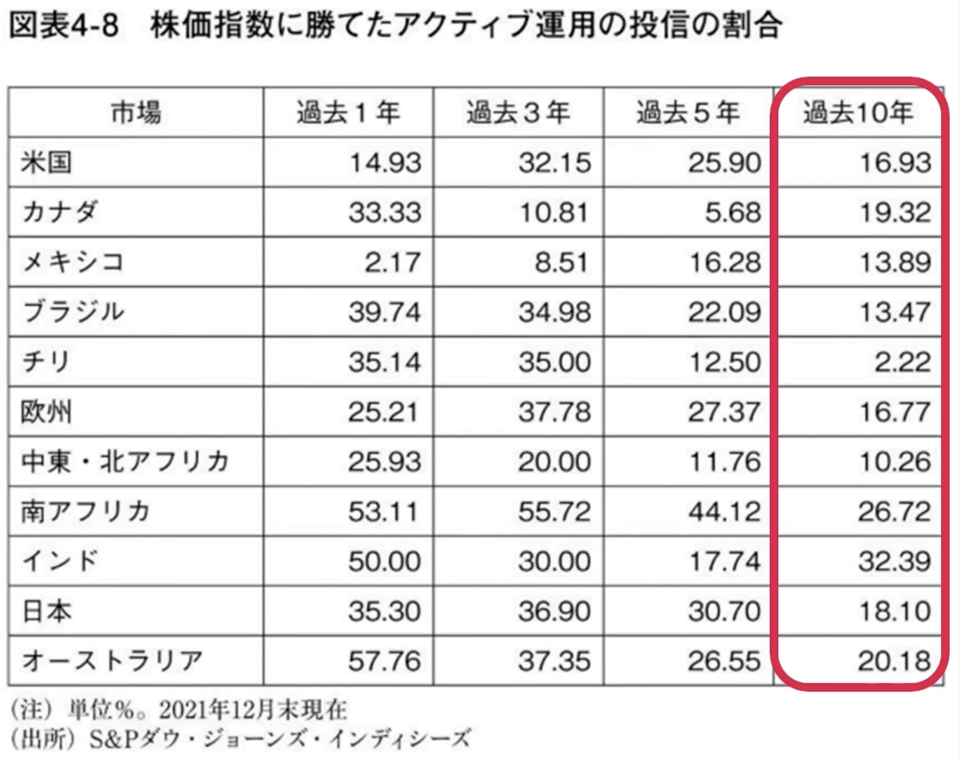

上図右端の「過去10年」の列に注目してください。

過去10年において、インデックスに勝てたアクティブファンドの割合は以下のようになっています。

- アメリカ:16.93%

- カナダ:19.32%

- メキシコ:13.89%

- ブラジル:13.47%

- 日本:18.10%

インデックスファンドに勝つと意気込んだアクティブファンドも、勝ち続けられるものはごく少数というワケです。

プロが運用するアクティブファンドが「ただの指数」に勝てないというのは、業界関係者が最も知られたくない不都合な真実の1つでしょう。

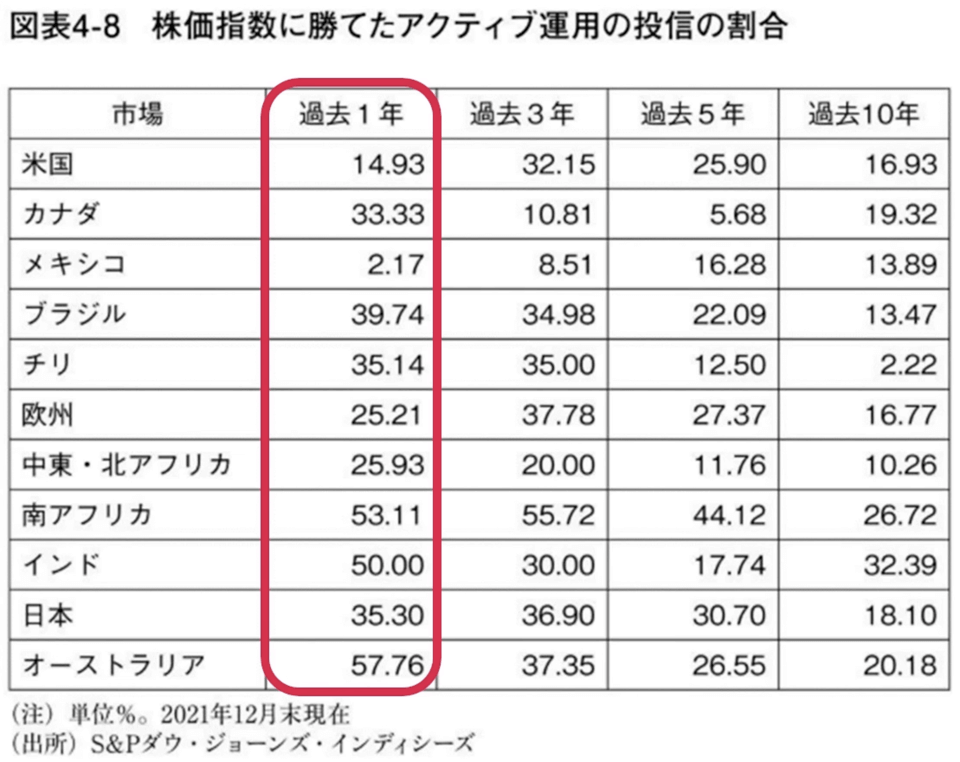

ここまでの内容を見て、「10年勝ち続けるのが難しいのは分かったけど、短期ではどうなの?」と気になる人もいるかもしれません。

- アメリカ:14.93%

- カナダ:33.33%

- メキシコ:2.17%

- ブラジル:39.74%

- 日本:35.30%

もちろんデータの勝率は、データを取る期間によって変わります。

とはいえ傾向として、「アクティブファンドはインデックスに勝てない」という事実は変わりません。

理由②:投資家をカモにして儲けようとしているアクティブファンドが少なくない

アクティブファンドには、粗悪品が多すぎるという問題があります。

誤解がないようにお伝えすると、アクティブファンドの中には、以下のように優れた運用会社が運用しているファンドも存在します。

- 運用哲学・戦略がしっかりしている

- 組織体制がしっかりしている

- 高い専門性を持つ一流の人材がたくさんいる

- 顧客に対して誠実である

上記のような運用会社のアクティブファンドは、成績も良い傾向にあります。

過去10年のアメリカにおいて、インデックスを上回る成績を出したアクティブファンドは16.93%でした。

低い割合ではあるものの、10年という長期間で見ても16.93%はインデックスに勝利できたワケです。

これは、「優れた運用会社・アクティブファンドもある」ということを示す、確かな証拠です。

これに対する答えは、ハナから「本当に勝つ気のあるファンド」が少ないからです。

皆さんは、隠れインデックスという言葉をご存じでしょうか?

初めて聞いたという人は、ぜひこの言葉を覚えて帰ってください。

隠れインデックスは、中身はほとんどインデックスファンドと変わらないものをアクティブファンドと名乗ることで、高い運用コストを請求するファンドです。

大して難しいことはしていないのに、難しいことをしたように見せかけて高い運用コストを請求するワケです。

- 運用がラク

→ インデックスのような運用をすれば良い。 - 顧客に文句を言われにくい

→ 指数に大負けしないので、「もう少し様子を見てください」と言い訳しやすい。 - 高い報酬が取れる

→ 本来のインデックスファンド運用では、運用額の0.1%程度しか報酬をもらえない。一方アクティブファンド運用であれば、1.5%や2.0%といった報酬を取れる。

運営者サイドは、このようなファンドが売れたら最高でしょう。

逆に、顧客サイドから見たら最悪です。

なぜならコストが高い分、絶対にインデックスに負けるからです。

2002年時点の情報ですが、エール大学のクレマーズ教授の調査によると、アクティブファンドの2割が「隠れインデックス」だったそうです。

日本にも、多くの隠れインデックスが存在すると言われています。

隠れインデックスの他にも、問題のあるアクティブファンドは少なくありません。

「売れさえすれば良い」と言わんばかりのテーマ型ファンドなどは、その典型でしょう。

AI、カーボンニュートラル、フィンテックなど、ブームに乗って作られたファンド。

世の中には顧客の資産を増やすためではなく、「自分たちが儲けるためにファンドを作る」という運用会社がたくさんあります。

このような会社が、アクティブファンドの「高い敗北率」を生み出しているワケです。

「不誠実な商品が少なくないアクティブファンドの世界には、近寄らない方が身のため」というのは、自然な結論と言えるでしょう。

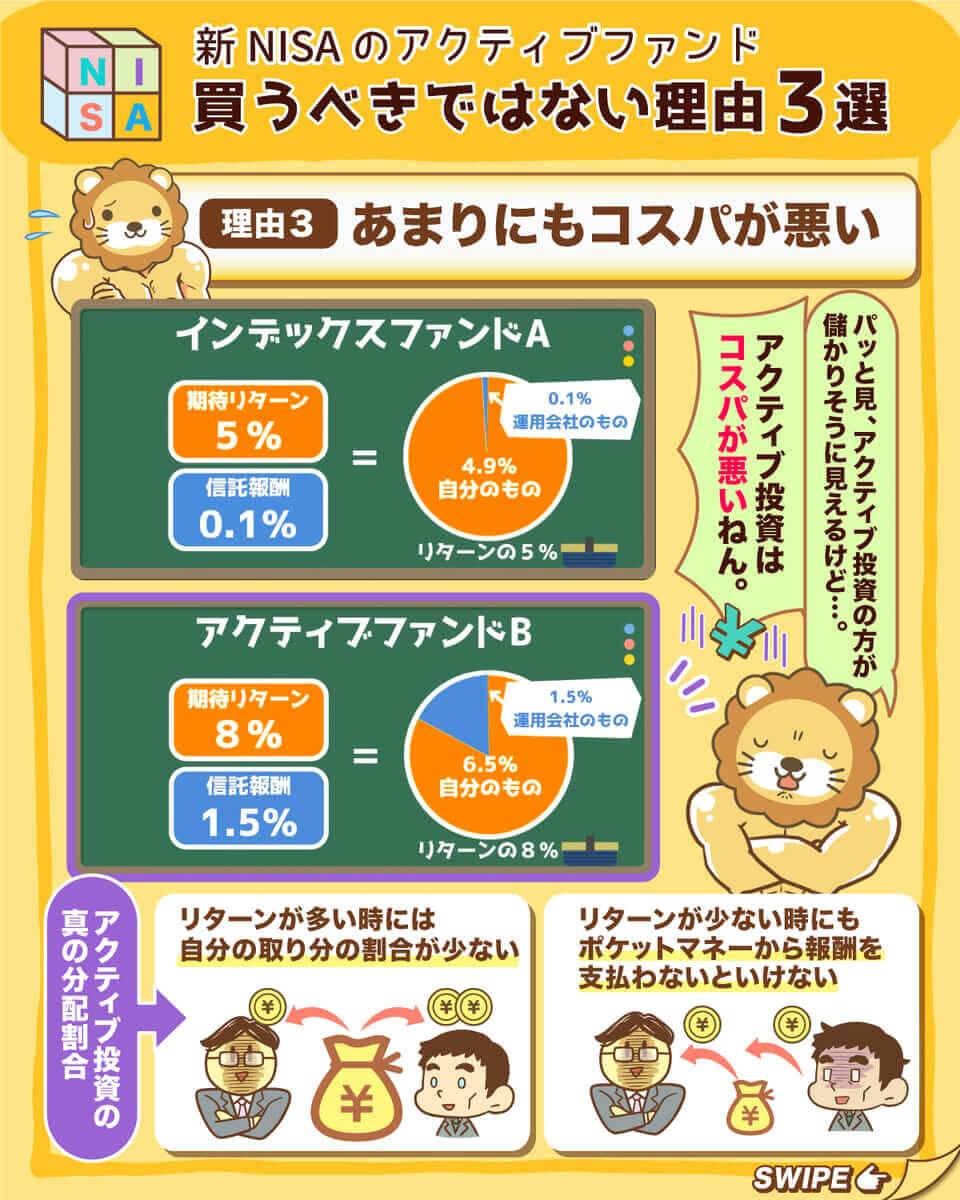

理由③:あまりにもコスパが悪い

「アクティブファンドは、コストが高い」「アクティブファンドは、そのコストの高さゆえにインデックスに負ける」というのは、良く言われることです。

しかし、ここで一度落ち着いて考えてみましょう。

例えば「60分6,000円のマッサージ」と「60分10,000円のマッサージ」は、どちらが正義でしょうか?

ここでの答えは「これだけでは分からない」だね。

なぜなら、10,000円のマッサージの方が、クオリティが高いかもしれないからです。

この話は、資産運用の世界でも同じです。

「ファンドAの信託報酬が0.1%」「ファンドBの信託報酬が1.5%」の場合、「低コストのAが正義だ」と断言したいところですが、一概にそうとも言えません。

仮にリターンが以下のようになっていればどうでしょうか?

- 手数料0.1%のファンドAのリターン:5%

- 手数料1.5%のファンドBのリターン:8%

あひるくんのように考える人も多いので、リベ大でアクティブファンドに対する否定的な見解を発信すると、いろいろな意見をいただきます。

例えば「コストだけで判断するのはおかしい。割に合うリターンが得られるなら良いじゃないか!」というような意見です。

しかしこの意見に対する回答は、「コスパが悪すぎるから、やはりイマイチです」となります。

少し数字が増えるので、ゆっくりと読み進めてください。

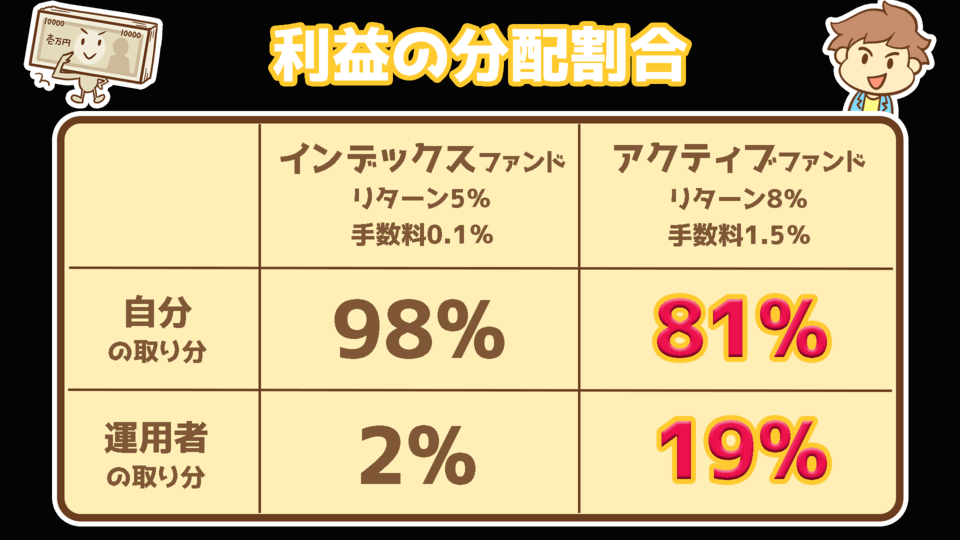

皆さんは、以下のインデックスファンドAに投資したとします。

- 期待リターン:5%

- 信託報酬:0.1%

つまり皆さんがリターン5%のうち4.9%を自分のものにする一方、0.1%が運用会社のものになるというワケです。

5%の利益のうち、皆さんの取り分が4.9%ということは、全体の98%が皆さんのものになっています。

運用会社の取り分は、全体の2%に過ぎません。

運用会社には申し訳ない気もしますが、皆さんとしては悪くないリターンでしょう。

一方で、皆さんが以下のアクティブファンドBに投資したとします。

- 期待リターン:8%

- 信託報酬:1.5%

もう一度、山賊が利益を山分けする様子を想像してください。

8%の利益のうち、皆さんの取り分が6.5%ということは、全体の81%が皆さんのものです。

運用会社の取り分は、全体の19%に上昇しました。

上図を見て、「とはいえインデックスより儲かるなら、このくらい良いのでは?」と感じた人もいるかもしれません。

しかしこの表は、経済学的には「センスなし」の考え方になっています。

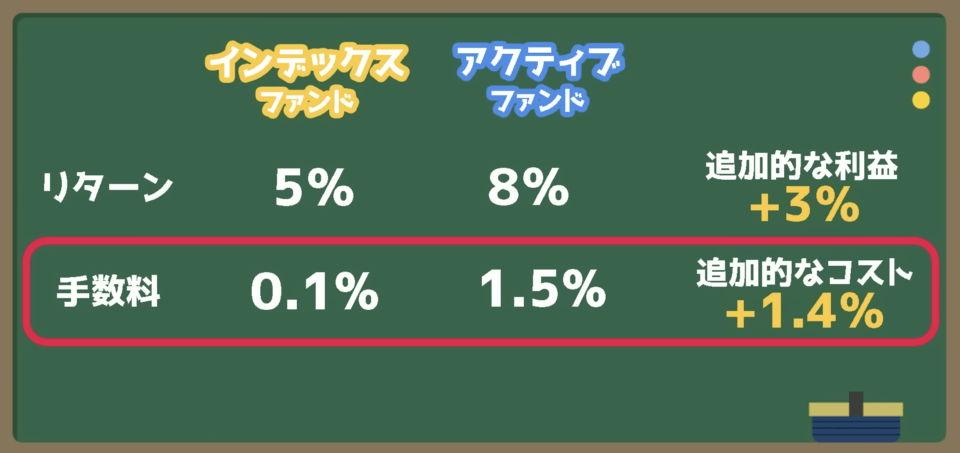

「インデックスファンドのリターンが5%」「アクティブファンドのリターンが8%」ということは、アクティブファンドの「追加的な収益」は +3%ということです。

一方で、「インデックスファンドの手数料が0.1%」「アクティブファンドの手数料が1.5%」なので、アクティブファンドの「追加的なコスト」は +1.4%になっています。(下図参照)

今回の例の場合、皆さんはインデックスファンドという存在のおかげで、5%までの期待リターンは0.1%のコストで実現できます。(※リターンやコストは、あくまで「仮」の数値)

仮に、5%の利益を得るために1%のコストで「カモネギファンド」に投資すると、「そんなものに投資しなくても、インデックスファンドがあるよ!」と言われてしまうからです。

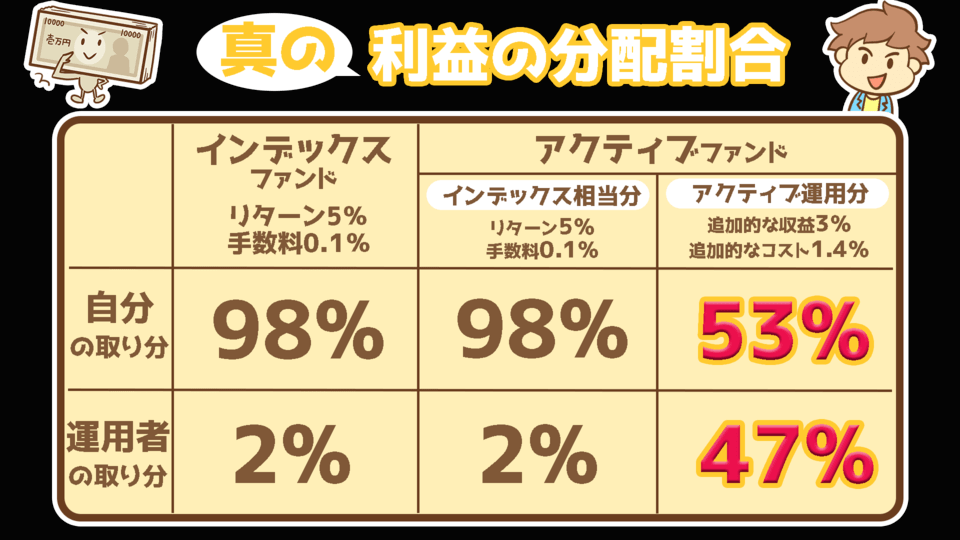

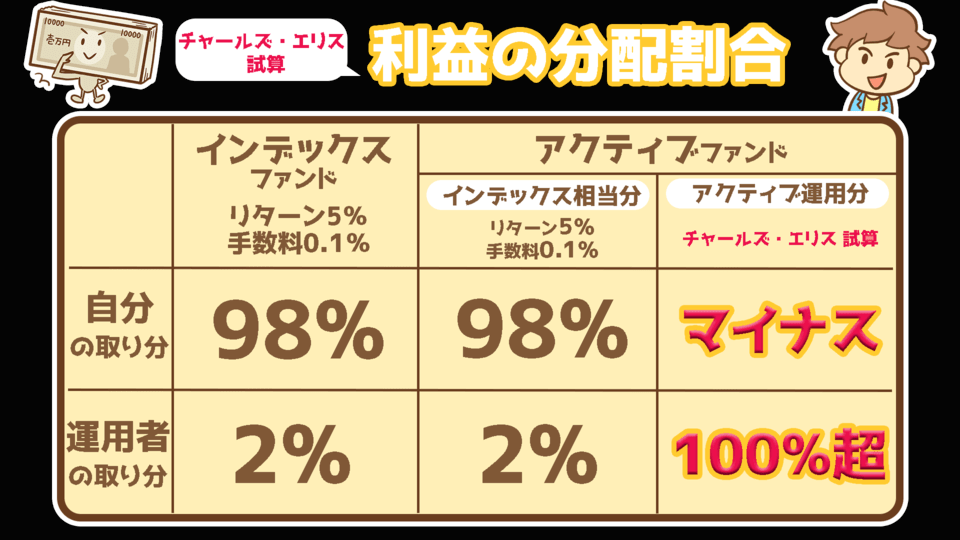

この考え方に基づくと、アクティブファンドの「真のコスパ」は以下のように計算すべきです。

8%のリターンに対して1.5%のコストを払っている。

5%までのリターンは0.1%のコストで実現しており、追加的な収益3%を得るために、追加的なコスト1.4%を払っている。

3%の追加的な収益のうち、「自分:1.6%、運用者:1.4%」という形で分け合うワケです。

このように見ると、アクティブファンドは、あまりにも手数料に対するコスパが悪すぎます。

このデータを見てもなお「それでも儲かってるなら良いじゃん!自分が損してるワケじゃないんだから!」と感じる人がいるかもしれません。

リベ大おすすめ書籍でも紹介している投資本の名著「敗者のゲーム」の著者、チャールズ・エリス氏は次のように言っています。

超過収益に対するほとんどの投資信託の手数料率を計算すると、なんと100% を超える。

自分の取り分がマイナスになっているのは、「インデックス部分の収益(自分の取り分)を、運用者に食われている」ということです。

つまり多くのアクティブファンドは、以下のような状態になっています。

1年2年という短期ならともかく、長期的にはインデックスに対して「追加的な収益」が得られていない。

インデックスファンドより、高い手数料を請求し続けている。

「インデックス運用だけしておけば、利益はほとんど自分のものだったのに…」というワケです。

山賊の世界はおそらく成果主義なので、「金品の強奪に失敗したら、山分けはナシ」になります。

しかし、ファンド運用はそうではありません。

仮に収益が出なくても、信託報酬は必ず支払う必要があるワケです。

つまり、皆さんだけがリスクを負っている状態になっています。

山賊に例えるのであれば、「手元に山分けする利益がないのに、仲間にお金を払わなくてはいけない」という状態です。

確かにアクティブファンドが常にインデックスより高い成績を出し、その利益がコストを上回るのであれば、資産は他の人より早いペースで増えるでしょう。

しかし、良い成績が出るのはたまたまです。

資産運用には、良い時も悪い時もあります。

以下のようなコスパの悪さを考えると、アクティブファンドへの投資は「分の良い賭け」には見えません。

儲かってない時にも、ポケットマネーから報酬を支払う必要がある。

儲かった時にも、自分の取り分の割合が少ない。

最後にもう一度、チャールズ・エリス氏の言葉を引用します。

彼は、アクティブファンドに対して次のように言っています。

すべての付加価値と、時にそれ以上が運用機関の懐に入るのに対し、資産を委託し、 すべてのリスクを背負う投資家にはほとんど何も残らない。

これは奇妙なビジネスと言う他ない。考え直す必要がある。

これは、非常に納得感のある意見です。

アクティブファンドに限らず、構造的に問題があるところには、近寄らぬが吉です。

自分が有利に扱われるポジションを探し、そこに居続けることを目指しましょう。

まとめ:アクティブファンドを買うべきではない理由をおさらいしよう

今回の記事では、アクティブファンドを買うべきではない3つの理由について解説しました。

理由①:アクティブファンドの大半はインデックスファンドに勝てない

→ インデックスファンドに勝ち続けられるアクティブファンドは一握り。長期的に見て70%~90%は負ける。

理由②:投資家をカモにして儲けようとしているアクティブファンドが少なくない

→ ここまでアクティブファンドの勝率が低いのは、ハナから勝つ気がないファンドも多いから。「隠れインデックス」などはその典型。

理由③:あまりにもコスパが悪い

→ 収益を自分と運用会社で「分配する」と考えた時、インデックスの山分け比率とアクティブの山分け比率は、割合が全く違う。インデックスはコスパが良い一方、アクティブはコスパが悪い。

上図はあくまでも儲かった場合の数字で、儲からない場合は、インデックス相当分の利益が食われることになります。

これが長い目で見た時に、「アクティブファンドはインデックスファンドよりお金が増えない」と言われるカラクリです。

世の中には、お金を託すに値する「優れたアクティブファンド」も存在します。

自分が背負ったリスクに対して、「これなら妥当だ」と思える利益分配割合のファンドもあるでしょう。

しかし、そのようなファンドを探し当てるのは決して簡単ではありません。

バンガードの創始者、ジャック・ボーグル氏は「払わないお金は、自分のもの」と言っています。

見合わないコストを払い続けていたら、増えるお金も増えません。

アクティブファンドに投資した人が、その成績の悪さに懲りてインデックスファンドに鞍替えすることは、よくあります。

一方で、その逆はあまり聞きません。

「インデックス投資を始めた人が、アクティブ投資に乗り換えることはあまりない」という現実を知っておくだけでも、今後の投資判断に役立つでしょう。

くれぐれも悪い営業に乗せられないように注意してください。

リベ大のオンラインコミュニティ「リベシティ」では、ホットな高配当株銘柄の紹介や、今回解説したような投資の情報も飛び交っています。

興味のある人は、ぜひリベシティに来てください。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!