皆さんは日銀(日本銀行)黒田総裁の、「日本の家計の値上げ許容度も高まってきている」という発言が話題になったことをご存じですか?

(参考:産経新聞「日銀総裁「家計が値上げを受け入れている」」)

食料品や生活用品などの値上げが相次ぎ、国民の生活が苦しくなる中、黒田総裁はなぜこのような発言をしたのでしょうか?

この発言を受けて、今回の記事では以下の2点を解説します。

- 日銀黒田総裁の発言の背景

- 強い家計のメンテナンス法4選

この記事を読んでもらうと、政府と国民の認識がズレる理由、強い家計の作り方について理解が深まるでしょう。

目次

解説動画:【異例の謝罪】「日銀総裁発言」と「強い家計のメンテナンス法4選」について解説

このブログの内容は以下の動画でも解説しています!

日銀黒田総裁の発言の背景

波紋を呼んでいるのは、日銀黒田総裁による2022年6月6日の講演での「日本の家計の値上げ許容度も高まってきている」という発言です。

(参考:産経新聞「日銀総裁「家計が値上げを受け入れている」」)

黒田総裁は「ひとつの仮説」と断りを入れた上で、次のように発言しました。

新型コロナウイルス禍による行動制限で蓄積した「強制貯蓄」が影響している。

家計が値上げを受け入れている間に、良好なマクロ経済環境をできるだけ維持し、賃金の本格上昇につなげていけるかが当面のポイントだ。

国は、コロナで外出が制限され、人々がお金を使えなくなったことで強制貯蓄が進んだととらえています。

また、コロナ給付金の影響もあり、家計金融資産は約2,000兆円と過去最高を記録しました。

政府はその他もろもろのデータをもとにして、「貯金が増えているから、値上げにも対応可能だろう!」と考えたのでしょう。

Twitterでは、ハッシュタグ「#値上げ受け入れてません」がトレンド入りするなど、SNSは以下のように批判的なコメントで溢れかえりました。

「生活必需品だから買うしかないだけ。みんな困ってる!」

「値上げを受け入れてるわけない。ふざけるな!」

「家計は値上げを受け入れているって”まだ餓死してない”って意味ですか?」

物価高に痛みを感じている人々からすると、黒田総裁の発言はあまりにもズレたものでした。

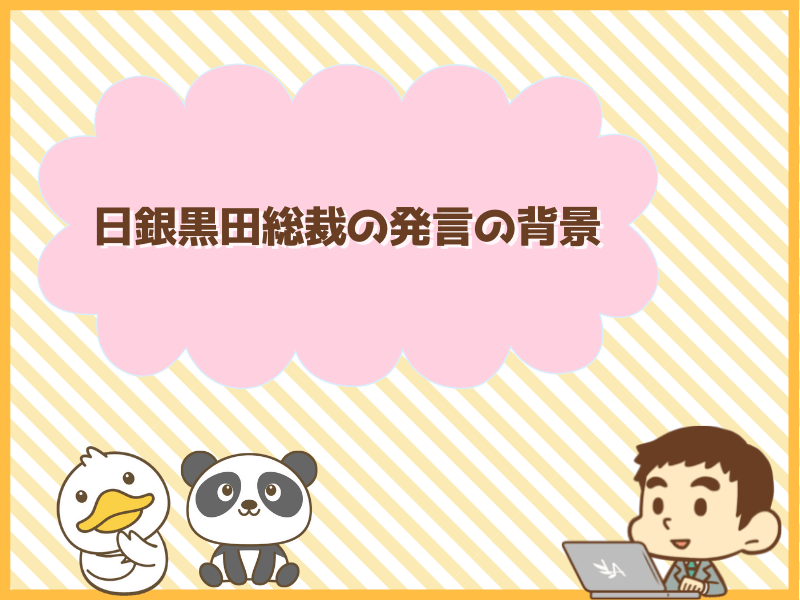

発言の直接の根拠となったのは、以下の「なじみの店でなじみの商品の値段が10%上がった時にどうするか?」と聞かれた際のアンケート調査の結果です。

このデータによると、値段が10%上がった時に、「なじみの店から他店に移る」と回答した人が57%から44%に減少しています。

値上げをしても他店に移らないのは「値上げを受け入れている」と言えるでしょう。

そして、このデータだけを見れば、以前に比べて値上げ耐性が上がっているように見えるかもしれません。

「元のデータを作った東大の教授は”値上げ耐性”と言っていて、許容度と耐性では随分違うのでは?」

「消費者が”他店に行ってもどうせ高いし…。”と諦めモードになってるだけでは?」また、アンケート調査には「その商品をその店で買い続ける。ただし、買う量を減らしたり、買う頻度を落としたりして節約する」という問いもありました。

これに対して、当てはまると答えた人が5割強 → 6割強に増えたという結果も出ています。

(出典:産経新聞「黒田総裁発言、根拠の調査とずれ 回答を切取り紹介」)

このアンケート結果を見ると、さっきのグラフも違うように見えるでしょう。

このような批判を受け6月7日に黒田総裁は謝罪しました。

家計が自主的に値上げを受け入れているという趣旨ではなかった。誤解を招く表現で申し訳ない。

(出典:YAHOO!ニュース KYODO「黒田日銀総裁、異例の謝罪 家計の値上げ許容発言」)

しかし、これでも批判は収まりませんでした。

そして翌6月8日に黒田総裁は以下のように述べ、発言を撤回しています。

表現は全く適切でなかった。撤回いたします。家計が苦渋の選択として、値上げをやむを得ず受け入れているということは十分認識している。

今回の一件を見聞きした人からは、以下のように色々な意見が出ました。

「生活実感とズレすぎてるよ!いい加減にして!」

「都合の良い資料を選んで、勝手なことを言われた気がして腹立つ!」

「報道の仕方、発言の切り抜き方に悪意があるのでは?」 「全体で見れば、値上げ受け入れの側面もあるってことでしょ。データとしてはその通りだよね。」インフレは皆さんの生活に影響を与えているだけに、様々な思いを抱くのは当然です。

今回の炎上が起きた背景の1つとして、国の偉い人たちと国民との間で、以下の前提が共有できていなかったことがあげられます。

- マクロの数字の話

- 一人ひとりの数字の話

→ これらは、必ずしもイコールではない

この前提を理解してもらうために、リベ大ブログのインフレに関する記事の一部を紹介します。

記事の中で、カナダのモシェ・ミレブスキー教授の言葉を引用しています。

真のインフレ率とは、個人的なもので、みんなが一緒に動くような現象ではない。

「自分の生活にかかるコスト」と「一般的なインフレ率」を区別することを学ぼう。

ここは非常に重要なポイントです。

もし統計上日本のインフレ率が5%になったとしても、皆さんの生活コストが同じように5%上昇するとは限りません。

例えば、値上がりしているパンを食べる人と、値上がりしていない米を食べる人では、生活コストの上昇率は異なります。

同様に、車に乗る人はガソリンのインフレに悩まされますが、乗らない人は悩まされません。

数字にはマクロな面と個人的な面の両面があるという前提を理解すると、情報を上手に処理できます。

黒田総裁がしている話は、あくまでも統計データに基づいたマクロな話です。

国全体として値上げ耐性のある人が増えたことと、皆さんに自身に値上げ耐性があることは別の話です。

統計データは、人の顔が見えないデータと言い換えても良いでしょう。

いずれにしても、政府は以下の例のように一人ひとりの財布を覗いて話をしているワケではありません。

「あひる君。インフレのせいで生活が厳しいみたいだね。インフレを抑制する政策をとらないといけないね。」

「あひる君。まだまだインフレに耐えられそうな家計だね。引き続き、金融緩和を続けよう」

このように国が個別に判断してるワケではない以上、皆さん自身の生活に関しては自分で守るしかありません。

国は「家計全体は強くなっている」という認識を持っているようなので、その方向性でかじ取りを続けるでしょう。

皆さんは自分自身に、「政府のかじ取りに乗っかるだけで良い暮らしができそうか?」と問いかけてみてください。

もし、疑問を感じた人は、自らの手で家計をメンテナンスする必要があります。

黒田総裁の発言の背景を理解できたところで、次は家計のメンテナンス方法の解説をします。

強い家計のメンテナンス法4選

突然ですが、世の中には家や車をキレイに保つ人がいる一方、時間が経てば経つほどボロボロにする人がいます。

両者の違いは、メンテナンスの有無です。

→ 雨風をしのげる、地震などから身を守れる。

故障が少ない

→ シャワーからお湯が出る、スイッチを入れたら電気がつく。

快適に使用できる

→ 汚れが無くキレイ。

しっかりメンテナンスされている家はリセールバリューも高くなりますが、メンテナンスをしなければどんどん劣化していきます。

家計管理も同様に、継続的にメンテナンスをするべきものです。

メンテナンスをしなければお金は貯まりませんし、しっかりとメンテナンスをする家計はお金が貯まります。

- ①月1回など定期的に

- ②職業や家族構成などが変わった時に

- ③社会に変化が起きている時(起こりそうな時)に

今のインフレの状況は③に該当し、まさに絶好の見直しタイミングと言えるでしょう。

ここからは、以下4つの家計のメンテナンス法を解説します。

- 最初の「家計見直し」と同じことをする

- 生活スタイルを変える

- 賃金上昇率の高い産業・職種で働く

- 資産を組み替える

家計のメンテナンス法①:最初の「家計見直し」と同じことをする

以下のように、最初と同じように家計見直しをしましょう。

- 収支を正確に把握する

- 支出を「固定費」「変動費」に分ける

- 固定費から見直す

この段階で、収支が分からなかったり、固定費と変動費の区別がついていなかったりする人には、家計簿アプリ「マネーフォワード ME」がおすすめです。

マネーフォワード MEには以下のような特徴があります。

- 基本使用料が無料

- 銀行口座・電子マネー・クレカの連携で毎日のお金の出入りが自動で記録・見える化される

- 口座残高やポイント残高を確認可能

家計簿が無ければ家計の改善はできません。

ほぼ全自動で家計簿をつけられるマネーフォワード MEは、これまで家計簿が続かなかった人にもおすすめできます。

マネーフォワードME

自動で「お金の見える化」ができる無料の家計簿アプリ

- 電子マネーも、クレジットカードも、銀行・証券口座も、お金の出入りや残高もまとめて確認!

- 2,600以上の銀行・クレジットカード・電子マネー・ポイント等が連携!

- レシート撮影で、簡単に家計簿の入力完了!

また、お金が貯まる家計簿のつけ方や、マネーフォワード MEの使い方については、以下の動画・記事でも詳しく解説しているので、参考にしてください。

関連動画

→ 学長おすすめの家計簿アプリ【マネーフォワード ME】

そして、少し上級者向けの家計管理アドバイスになりますが、管理すべき数字は管理して、管理しなくて良い数字は管理しないということも大切です。

先ほど紹介したマネーフォワード MEに、全ての情報を連携させれば良いというものではありません。

- 証券口座

- 年金

- 遊興費口座

これらの情報は、全て連携させても問題無いように感じるかもしれません。

どのようなケースで余計な情報になりえるのか、具体例を紹介します。

株価の変動はコントロールできません。

証券口座を連携すると、もし株価の損失がマイナス30万円だった場合、先月よりも10万円多く貯金ができたとしても、家計が悪化したように見えます。

管理すべきは家計の収支なので、証券口座の連携は不要な情報と考えられます。

マネーフォワード MEには、国が運営しているねんきんネットを連携できます。

連携すると、今まで納付した保険料が資産として表示されるため、仮に100万円納付している人は、総資産が100万円増えます。

しかし、納付した保険料と将来もらえる年金額は異なります。

今の家計を管理するという意味では、表示される資産額が増えても意味はありません。

年金がいくらもらえるかは、アプリ外で把握した方がシンプルと考えられます。

このケースは、そもそも生活費口座、貯蓄口座、遊興費口座を分けて管理している想定です。

生活費口座と貯金口座は、今の家計を把握するために連携する意味があります。

しかし、遊興費口座を連携すると、遊興費を使うことで総資産が減少するため、嫌な気持ちになるかもしれません。

そこで、遊興費口座に30万円あったとしても、そもそも総資産にカウントしていないため、全部使っても問題ありません。

5万円減ったとしても、何に使ったかを把握しなくて良いという管理をしているというワケです。

遊興費に関して、何にどれだけ使ったか気にしたくないという人にとっては、このように連携しない方が良いとも考えられます。

上記で解説したのは、あくまで一例なので、全ての人におすすめしているワケではありません。

ただ、証券口座、年金、遊興費口座の情報を管理不要と感じる人がいれば、家計簿アプリに連携しない手段もあるということです。

長期投資のつもりで始めた投資なのに、毎日の株価の下落を見ることに耐えられず売ってしまうのも一例です。

何もかも目に入るようにして、何もかもチェックするのが管理とは限りません

一方で、管理すべき数字を管理する例として、配当金収入の連携を紹介します。

楽天証券の「配当金自動出勤サービス」を設定すると、配当金が証券口座に入金されるたびに生活費口座に振り込まれます。

これにより、毎月の給与に加えて、配当金も収入として記録されます。

結果的に生活費口座の残高が増えることになるのです。

自分が働いていないのに生活費口座が増えることに喜びを感じるでしょう。

配当金収入を管理すべき数字として家計簿に反映させると、配当金を増やすことに意識を向けられます。

そして日々の家計管理や投資にメリハリが出て、実際に配当金がどんどん増えるようになるでしょう。

一流企業は、管理すべきものをしっかり管理して、必要のないものは管理しません。

その線引きが非常に上手だからこそ、キャッシュリッチになれます。

皆さんも、最初に家計見直しをした時と今とでは、お金の知識レベルも経験も全然違うはずです。

今の状態で見直すと、さらに良い家計管理ができるでしょう。

ぜひ家計簿アプリを自分専用にカスタマイズして、管理すべきものを管理できるようになりましょう。

家計のメンテナンス法②:生活スタイルを変える

社会の変化にあわせて生活スタイルそのものを変えることも大切です。

2022年現在、アメリカではインフレ率が8%という高水準になっています。

72の法則に基づくと、「72 ÷ 8 = 9」でアメリカの物価は9年で2倍になる計算です。

日本のインフレ率は現在2%程度ですが、もし3%や4%になると、物価が倍になる年数は以下のようになります。

- インフレ率3%:72 ÷ 3 = 24

→ 24年で物価(生活費)が2倍になる

- インフレ率4%:72 ÷ 4 = 18

→ 18年で物価(生活費)が2倍になる

しかし、先ほどお伝えした通り、「マクロの話」と「自分個人の話」は別で考えるべきです。

マクロな数字は、ゲーム全体の難易度設定(イージー・ノーマル・ハード)のようなものと考えましょう。

いずれの難易度設定でも、個人としてゲームをクリアしなければならない事実は変わりません。

- 車中心の生活から、自転車中心の生活へ。

- パン中心の食生活から、お米中心の食生活へ。

- 野菜はスーパーでの購入から、知り合いの農家からの直接仕入れへ。

このように、変化を起こせそうなことはいくらでもあるでしょう。

公表されたインフレ率を見つめているだけでは、生活は良くなりません。

政治・経済というマクロな話に関心を持ち、おかしな設定を作っている人たちがいるなら、責任を問いましょう。

一方で、個人としてもライフスタイルを微調整して、変化に対応する姿勢を大事にしましょう。

家計のメンテナンス法③:賃金上昇率の高い産業・職種で働く

ここまで紹介した2つのメンテナンス方法は、以下のように主に支出面を見直すものです。

- 全ての支出を洗い出して、固定費・変動費を区分する。

- 住宅費や保険料などの固定費は、優先的に見直して最適化する。

- 社会情勢の変化に合わせ、変動費の中身を見直しながらライフスタイルを微調整する。

もちろんこれらは重要ですが、支出は家計管理のひとつの側面にすぎません。

「家計管理 = 節約」というイメージを持っている人も多いと思いますが、節約だけでは限界があります。

極端な例ですが、月30万円の生活費を月25万円にはできても、月25万円の生活費を月1万円にはできません。

現在、「主体的に収入を増やしたい!」と思う20代~40代が少ないのは、今の時代背景が大きく影響しているでしょう。

- 新卒一括採用

- 給料は年功序列で年1%~2%の増加

- インフレ率は「無いようなもの」

こういう時代なら、支出を上手にコントロールすれば生活は破綻せず、少しずつラクになっていきます。

極端な話、物価が変わらない世界では、賃金がそのままでも今日と変わらない明日を迎えられるかもしれません。

しかし、仮に物価が毎年3%ずつ上がっていく世界で、賃金上昇率が1%だとしたら、5年後10年後に生活が苦しくなるのは当然です。

分かりやすいようにインフレ率2%で賃金上昇が無い場合を例としてあげましょう。

年間の生活費が360万円(月30万円)とします。

インフレ率が2%だと、来年の生活費は約367万円になり、5年後には約397万円になります。

5年後に今と同じ生活をするには、397万円 - 360万円 = 年間37万円、多く稼ぐ必要があります。

今も5年後も時給2,000円とした場合、37万円余分に稼ぐには、年間労働時間を185時間(37万円 ÷ 2,000円)増やさないといけません。

単価が上がらない人は、人生の自由な時間がどんどん減るか(働く時間が増えるため)、生活水準がどんどん下がるかの二択です。

リベ大で学んでいる皆さんは、「生涯働き続けて、一生今と同じ生活を送りたい」というよりも「自分の財産を作って、より自由に生きたい」という人が多いでしょう。

そのためには、賃金上昇率の高い職場で働くことが重要です。

たくさん稼げると、インフレから生活防衛ができるだけではなく、蓄財もできるでしょう。

もちろん、お金が全てではありません。

自分の得意なこと、やりたいことがお金になりにくいという人もいるでしょう。

しかし現在は、副業も広く認められるようになり、多くの人に稼ぐチャンスがある時代です。

本業ではやりがいを重視して、副業では稼ぎを重視するような住み分けもできるでしょう。

そして、賃金上昇率の高い産業・職種を見つけるには、以下のような方法があります。

- 行政の統計データを見る

- 経団連などの統計データを見る

- 民間企業のアンケート調査を見る

しかし、これより手っ取り早く生の情報を手に入れるには、転職エージェントの活用がおすすめです。

優秀な転職エージェントなら、以下のような優良な情報を持っています。

- どこの業界が活況で、どこの業界が人手不足か。

- 相談者の経歴なら、何をどう工夫すると人材価値が上がるか。

稼げる仕事を見つけられるとリターンが大きいので、待っているのでは無く、試行錯誤をしながら自ら探しましょう。

全部お膳立てをされることはありませんので、自分で積極的にチャンスを掴みに行くことが大切です。

ちなみに最近の転職市況は、ハイクラス人材の取り合いになっており、年収が高い人ほどより年収の高い会社に転職しやすい状況です。

特に、業界のスペシャリストや腕の良いITエンジニア、語学力の高い人に対するニーズは、非常に高いものがあります。

リベ大で以前からおすすめしている転職エージェントは以下の3つです。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

特に、30~40代で年収600万円以上のように、比較的年収の高い人はJACリクルートメントのような、ハイクラスに強いエージェントがおすすめです。

大企業にこだわりがある人は、マイナビ転職 AGENTを利用すると良いでしょう。

これらのエージェントを利用して上手に転職できた結果、年収が1割アップするならば、これ以上頼もしいインフレ対策はありません。

もし、本業を変える気が無い人は、副業を絡めて収入アップをしていきましょう。

リベ大でも「おすすめ副業15選+α」を紹介していますので、興味がある副業にチャレンジすることをおすすめします。

また、オンラインコミュニティ「リベシティ」の活用もおすすめです。

すでに稼いでいる人たちと交流することで、自分の視野が広がり、結果的に自分自身が稼げるようになった人もたくさんいます。

家計のメンテナンス法④:資産を組み替える

ここまでお伝えした①~③のメンテナンス法は、以下の例のようなP/L(損益計算書)、すなわちフローの話です。

- 収入が30万円

- 支出が25万円

- 利益(貯金)が5万円

ここからの話は、B/S(貸借対照表)、すなわちストック(残高)の話です。

ストックとは、例えば「貯金が100万ある」という状態をさします。

以下の例のように、インフレは一生懸命積み上げてきたストックの価値を削ります。

現在皆さんには100万円の貯金があり、車の価格も100万円だとします。

車の価格が年5%ずつインフレする場合、車の価格は約14年で2倍になります(72 ÷ 5 = 14)。

結果的に、14年後に同じ車を買う場合、200万円が必要です。

インフレ率が5%の世界で、ストックの運用利回りが0%の場合、「毎年5%ずつ資産が減っているのと同じ」です。

インフレによってストックの価値を削られないようにするメンテナンス方法は、インフレ率以上の利回りでストックを運用することです。

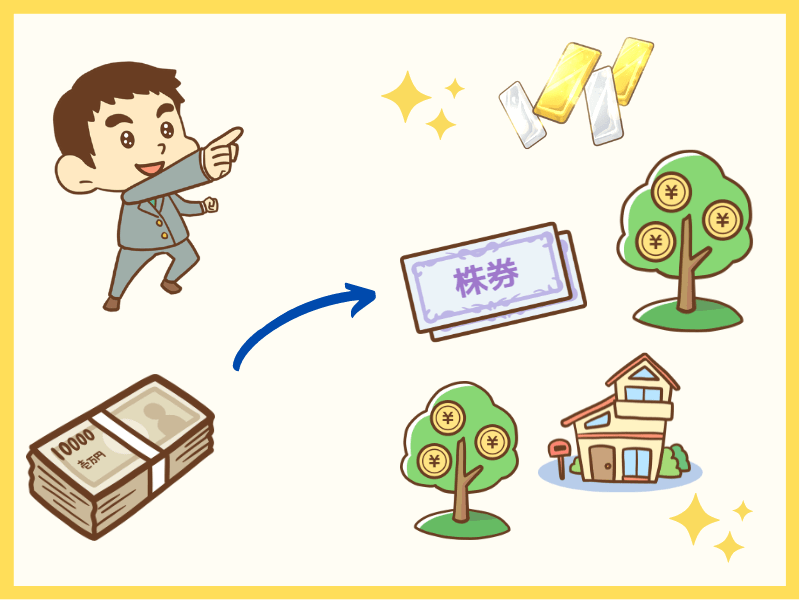

インフレに強い資産・弱い資産の具体例は、以下の通りです。

インフレに強い資産

- 株式

- 不動産(投資用・持ち家)

- コモディティ(ゴールドなどの商品)

インフレに弱い資産

- 現金・預金

- 債券

- 貯蓄型保険

インフレを意識するならば、インフレに弱い資産をインフレに強い資産に組み替える必要があります。

リベ大では、以前からインフレに強い資産を持つ重要性を伝えていますが、「日本ではインフレは起きない!」と考える人もたくさんいます。

今回のインフレは、コロナ禍や、ロシア・ウクライナ問題などの特殊な事情もありますが、超長期的には「インフレしていく」と考える方が自然でしょう。

ここでの注意点は、インフレは短期で対策するものではないということです。

そのためリベ大では、インフレに負けないための以下のような短期トレードを一切おすすめしていません。

- 100万円の現金を全て株に替える

- 株が102万円になれば売却して利益確定

→ 「インフレによる通貨価値の下落分、2万円を稼いだぞ!」

また、なんとなくインフレが怖いから、「とりあえずインフレに強そうなゴールドをたくさん買おう!」という発想も危険です。

ゴールドは、誰も話題にしていない時、すなわち多くの人が必要性を感じていない時に、将来に備えて少しずつ備蓄するものです。

戦争が起きたり、インフレが進んだりしてから一気に買うべきものではありません。

インフレ率も株価も水物なので、短期的な動きはよく分かりません。

大切なのは、長期目線でのメンテナンスです。

例えば、今後10年のインフレ率を年間1~2%程度と仮定して、10年間でインフレ率に負けない利回りが出るようなメンテナンスです。

この意味では、以下のような方法で優良な株式を購入して資産運用している人は、基本的にはそのまま継続すればOKでしょう。

- つみたてNISA

- iDeCo

- プラスアルファの投資

もちろん短期的には、インフレで現金や預金の価値が下落し、株価の変動でファンドの価格も下落する事態も想定されます。

インフレ不安を煽られたあげく、短期でどうにかできるという錯覚を与えられ、イマイチな投資商品や商材を買わないように注意してください。

手を打つべき人は、収益を生む資産を持たず、現金預金に偏ったポートフォリオになっている人です。

円安が進んでいる(円の価値が下がる)現実を目の当たりにして、運用の必要性を感じるようになった人も多いでしょう。

焦って一気にメンテナンスする必要はないので、徐々にインフレに強い資産に組み替えていきましょう。

補足ですが、高配当株やインカム重視の不動産というインカム投資は、社会情勢の変化に対し以下のように小回りのきく対応ができます。

→ 生活に余裕があれば配当金・利子や家賃は再投資

→ 生活が厳しくなったらインカムで生活費を補てん

もし、毎月1万円~2万円程度の配当金があれば、インフレによる生活費の上昇を吸収できるでしょう。

買う株を間違えなければ、配当金自体も年間3%~7%程度増配するケースも良くあるので、インフレ率を飲み込みながら、さらに配当金額を伸ばせます。

原理的にはインデックスファンドの都度取り崩しでも大丈夫ですが、以下の例のように、取り崩しが難しい側面もあります。

- iDeCoは原則60歳まで取り崩しができない。

- つみたてNISAは非課税枠がもったいなくて取り崩しがしづらい。

- 特定口座のインデックスファンドは株価の状況次第で、価格に惑わされて取り崩しがしづらい。

インデックス投資は、資産拡大の面では投資の最適解の1つですが、出口戦略が難しいため、心理的には多少付き合いにくい部分があります。

資産運用は、長く続ければ続けるほど、様々な景気を経験することで、多くの学びを得られます。

変化する経済状況下で、自分は何もせず他人のせいにする人と、必要なメンテナンスを自分でする人では、どちらにお金の女神様が微笑むでしょうか?

収入・支出・資産を上手にメンテナンスして、自分の自由は自分で守ることが重要です。

まとめ:しっかりメンテナンスしてインフレに強い家計を作ろう!

今回の記事では、次の2点について解説しました。

- 日銀黒田総裁の発言の背景

- 強い家計のメンテナンス法4選

政治家や官僚が世間とズレた発言をするのは、今に始まった話ではありません。

「マクロな数字」と「自分の数字」を区別して、自分の生活は自分で守る覚悟を持つことが大切です。

そして、お金に困らない人は、以下のようなタイミングで家計のメンテナンスを欠かしません。

- ①月1回など定期的に

- ②職業や家族構成などが変わった時に

- ③社会に変化が起きている時(起こりそうな時)に

そして今回解説した4つの家計メンテナンス方法をまとめると、以下の通りです。

- 最初の「家計見直し」と同じことをする

- 生活スタイルを変える

- 賃金上昇率の高い産業・職種で働く

- 資産を組み替える

家計簿アプリ(マネーフォワード ME)などを利用して、収支を正確に把握することが大切です。

そして、固定費と変動費を分け、固定費を優先して最適化しましょう。

管理すべきもの・管理しなくて良いものを整理すると、家計管理のレベルが1段アップします。

普段スポットライトを当てない変動費に着目して、不要な支出をやめましょう。

そして、お金のかかるものから、かからないものにシフトするといった調整を行うことが大切です。

物価や税金、社会保険料などが上がることを前提に、それ以上に給料が上がる産業・職種を選ぶことが重要です。

給料の高い仕事は、待っていると来るものではなく、探しにいくものです。

転職エージェントなどを活用して、常にキャリアを開いておきましょう。

転職で失敗する人はいますが、在職したままの転職活動で失敗する人はいません。

今より良い転職先が無ければ、転職しなければ良いだけなのでノーリスクです。

もし本業で稼ぐことが難しいなら、副業を絡めていきましょう。

インフレ対策として「インフレに弱い資産」を「インフレに強い資産」に組み替えることが重要です。

具体的には、現金や預金、債券、貯蓄性保険を減らして、株式や不動産、ゴールドなどの資産の割合を増やしましょう。

インフレは、短期的な取引で対処するものではないので、長期的な目線で組み替えることが大切です。

ただ、貯蓄型保険などは、早めに解約しても良いでしょう。

貯蓄型保険を解約することによる元本割れを心配している人は、過去のブログ記事を参考にしてください。

日々経済が大きく動き、様々なニュースを見聞きして不安になる人もいるのではないでしょうか。

しかし、家計のメンテナンスをしている人としていない人が、同じ運命を辿ることはありません。

以上、こぱんでした!

▼固定費や変動費を抑えてお金を貯める方法を知りたい人はこちら!

▼株式などの資産でお金を増やす方法を知りたい人はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!