こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

皆さんがリベ大で学び、お金のノウハウを蓄積しているように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なものやトレンドを毎月ピックアップしてお届けする、人気企画の第10弾です。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2021年9月版は、皆さんの資産形成に関係する重要なお金のニュース9つを厳選しました。

今回の記事は、下記のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間もない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

解説動画:【2021年9月版】学長が選ぶ「お得」「トレンド」お金のニュースBest9

このブログの内容は下記の動画でも解説しています!

2021年9月版のお金のニュースBest9

- 「携帯料金競争再び KDDIは楽天より安く」

- 「ITフリーランス対象の国の労災保険“特例加入制度”がスタート」

- 「ひろゆき、MAX年収はサラリーマンの生涯年収」

- 「“法改正”傷病手当金支給期間の通算化について解説」

- 「100歳以上、過去最多8万6510人 男性は初の1万人超え」

- 「“45歳定年制”? 進む、人材の新陳代謝」

- 「国民年金の水準低下緩和へ」

- 「“マンション管理が大変化”来春スタートの新制度」

- 「堀江貴文のマネー論“貯金はお金の飼い殺しだ…!もっと正しい利用法がある”」

①「携帯料金競争再び KDDIは楽天より安く」

1つ目のニュースは、2021年9月13日の産経新聞から「携帯料金競争再び KDDIは楽天より安く」です。

KDDIが、月額基本料金無料の新たな携帯料金プランを発表しました。

2021年3月にサービスを開始したばかりの「povoブランド」のリニューアルです。

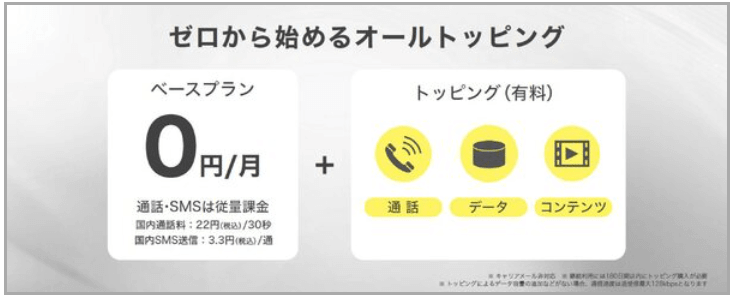

新たな料金プランは、「ベースプラン + トッピング」から構成されています。

まず、ベースプランは月0円で、通話やSMSは従量課金になります。

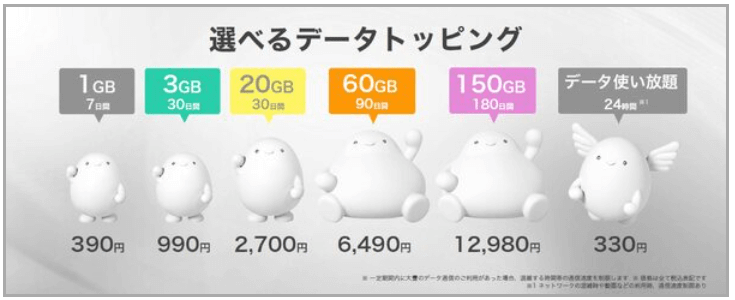

次に、トッピングプランは下記の通り、自分が使いたいデータ使用量に応じて、好きなプランを組み合わせられます。

- 1GB:390円

- 3GB:990円

- 20GB:2,700円

- 60GB:6,490円

- 150GB:12,980円

- データ使い放題(24時間):330円

ここで、大手4社(ドコモ、au、ソフトバンク、楽天モバイル)の料金プランを一覧で見てみましょう。

データ通信量を20GBとする場合、auは月額2,160円という破格の値段となり、大手4社の中で最安になります。

NTTドコモやソフトバンクが何もしないというのは考えにくく、楽天モバイルも黙ってはいないでしょう。

携帯電話業界では、2021年10月から以下のようなユーザーにとって嬉しい動きが続いています。

端末を購入したキャリア以外のSIMを挿すと通信できなくなる「SIMロック」は原則禁止。

ドコモは契約解除料を撤廃し、乗り換えがしやすくなる。

IT全盛のこの時代、家計に占める通信費のインパクトは大きいです。

今後の携帯電話各社の反応を注視していきましょう。

なお、携帯電話会社の選び方については、以下の記事も参考にしてください。

②「ITフリーランス対象の国の労災保険“特例加入制度”がスタート」

2つ目のニュースは、2021年9月1日のITmediaから「ITフリーランス対象の国の労災保険“特例加入制度”がスタート 通勤や仕事でのケガ、病気など補償」です。

労災保険は、仕事中や通勤中に「怪我・病気・障害・死亡」といったケースに遭遇した場合、補償を受けられる仕組みです。

また、サラリーマンだけの社会保険で、現状はフリーランスが受けられないことも労災保険の特徴でしょう。

フリーランスは仕事中に怪我をして治療費が必要になったり、休業せざるを得なかったりしたときの補償が薄いのです。

そのため国として、以下のような議論が進んできました。

- 「多様な働き方に対応しないと!」

- 「IT関係を始めとした新しい仕事にも対応しないと!」

- 「時代にあった制度運用をしないと!」

- 「フリーランスとして働く人を保護しよう!」

このような動きの中で、2021年9月1日からプログラマーやWebデザイナー、ITコンサルタントなどのITフリーランスも労災保険に任意加入できるようになりました。

以下のような課題はあるものの、フリーランスが働きやすい環境が少しずつ整ってきていると感じられる良いニュースです。

サラリーマンと違い、保険料を自分で負担する必要がある。

個人として加入するのではなく、ITフリーランスが集まった団体を通じて加入する。

社会保険は、優秀な相互扶助の仕組みの一つです。

労災保険はITフリーランスの他、アニメーション制作やフードデリバリーなどを行う人にも、任意加入の道が開かれています。

国が運営する保険は、民間の保険より保険料が安い割に補償が厚い傾向があります。

なお、社会保険やフリーランスの働き方については、以下の記事も合わせて読んでみてください。

③「ひろゆき、MAX年収はサラリーマンの生涯年収」

3つ目のニュースは、2021年9月24日のライブドアニュース「テレビドガッチ」から「ひろゆき、MAX年収はサラリーマンの生涯年収」です。

YouTubeでも大人気の2ちゃんねる創設者ひろゆき氏が「MAX年収はサラリーマンの生涯年収(番組調査では推定2億1,000万円~2億7,000万円)ぐらい」と明かしました。

ところで、ある生命保険会社の採用活動では、次のようなやりとりがあるそうです。

「お前の月収、俺の年収」という有名なやりとりです。

ひろゆき氏の場合は「お前の生涯賃金、俺の年収」といったところでしょう。

多くの人は、大きく稼いでいる人を目にすると「何か悪いことしてるんじゃないの?」と思うものです。

しかし、他人の稼ぎを自分事として捉えるために、少し見方を変えてみましょう。

世の中にひろゆき氏のような稼ぎ方をする人がいる理由は、彼らが「クリエイティブクラス」と呼ばれる階層で仕事をしているからです。

世の中には、大きく3種類の仕事があります。

- マックジョブ:マニュアル化された拡張不可能な仕事(例:マクドナルドのアルバイト)

- スペシャリスト:高い専門性が必要な拡張不可能な仕事(例:医者や弁護士など)

- クリエイター:拡張可能な仕事(例:ネットメディアで活躍するインフルエンサー)

世の中の大半の人は、マックジョブやスペシャリストの仕事をしています。

そのため、年収が数千万円~数億円にもなる稼ぎ方を感覚的に理解できません。

一方、ひろゆき氏はネットメディアを使った拡張性がある稼ぎ方をしています。

- YouTubeで視聴者からの質問を受け付ける

- 選ばれた質問者一人に対して回答する

- 回答の様子を「切り抜き動画」という形で拡散する

→ 月間数億回再生されるようになる

生身を使った撮影は1回でも、撮影されたフィルムが世界中に拡散されるのは、ハリウッドスターが生まれるのと同じ仕組みです。

もし、皆さんが自分の収入を劇的にアップさせたいなら、拡張性のある仕事に意識的に取り組むべきでしょう。

努力も才能も必要な世界ですが、その分当たればリターンは莫大です。

3年間売り上げゼロでも、4年目から年収1,000万円、5年目から年収5,000万と稼げるなら割に合います。

サラリーマンや公務員のような「手堅い仕事」をしている人が、副業として「拡張性の高い仕事」をするのは、リスクが低く始めやすいしょう。

④「“法改正”傷病手当金支給期間の通算化について解説」

4つ目のニュースは、2021年9月13日のYahoo!ニュース「マネーの達人」から「“法改正”傷病手当金支給期間の通算化について解説」です。

2022年1月から傷病手当金が変わります。

まず、傷病手当金について確認しましょう。

傷病手当金は、次の条件を満たすともらえるお金です。

- 業務外の事由による病気や怪我で休業している

- 連続する3日を含み4日以上仕事に就けない状態である

- 休業中に給料をもらっていない

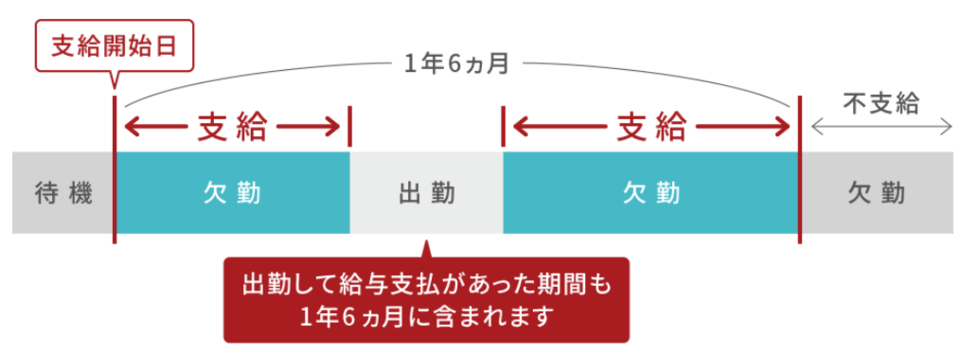

傷病手当金の支給の条件を下記の図で見てみましょう。

上記は3日連続で休み、その後1日だけ出勤したものの、やはり働けず休業に入ったケースです。

この場合、最長で1年6カ月、給料の約3分の2が保障されます。

かなり心強い保険ですが、傷病手当金制度には少し残念なところもあります。

傷病手当金の支給期間は「支給開始した日から最長1年6カ月」のため、支給期間中に復職期間があると受給額が減ってしまうのです。

分かりやすく示したのが下記の図になります。

- 3日以上連続して休み待機が成立

- 傷病手当金の支給が開始

- 途中で体調が良くなり出勤(出勤中は傷病手当金はもらえない)

- また体調が悪くなり欠勤

→ 支給開始日から1年6カ月を経過すると、その後欠勤が続いていても傷病手当はもらえない。

しかし2022年1月からは、支給開始した日から1年6カ月ではなく、支給期間を通算して1年6カ月分まで支給されるようになります。

傷病手当金の保障が手厚くなったと理解しても良いでしょう。

皆さんが想像している以上に、公的保険は充実しているのです。

そのため、民間保険を過剰に加入している人は、ぜひ以下の記事を参考に見直しをおすすめします。

⑤「100歳以上、過去最多8万6510人 男性は初の1万人超え」

5つ目のニュースは、2021年9月14日の日本経済新聞から「100歳以上、過去最多8万6510人 男性は初の1万人超え」です。

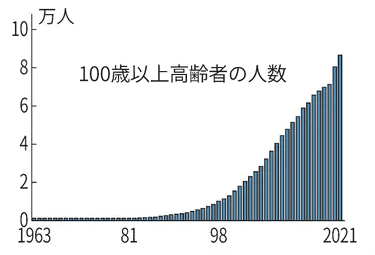

厚生労働省によると、100歳以上の高齢者が過去最多8万6,510人になったそうです。

1971年以降、51年連続で100歳以上の高齢者は増え続けています。

下記は、100歳以上の高齢者数の推移です。

ちなみに、100歳以上の高齢者のうち88.4%は女性です。

「人生100年時代」は、もはやおとぎ話ではありません。

今後、毎年のように「100歳以上の高齢者が増えた」「平均寿命が伸びた」といったニュースを見聞きするようになるでしょう。

今回のニュースは、皆さんに若いうちから投資を始める重要性を教えてくれています。

例えば、30歳の人が、年利5%で500万円を運用した場合、以下のように資産は増えていきます。

- 30歳:500万円

- 60歳:約2,200万円

- 80歳:約6,000万円

30歳の時点で500万円の種銭がある人は、貯金の必要すらなくなるかもしれません。

現在50歳の人も、今から500万円を投資に回せば、80歳時点で約2,200万円になります。

100歳まで生きることを考えると、心強い金額でしょう。

未来に向かってお金を増やし始めていきましょう^^

⑥「“45歳定年制”? 進む、人材の新陳代謝」

6つ目のニュースは、2021年9月12日の日テレNEWS24から「“45歳定年制”? 進む、人材の新陳代謝」です。

キッカケとなったのは、サントリーホールディングス新浪社長の「45歳定年制度」提言です。

9月9日、新浪社長は以下のように発言し、炎上ともいうべき状況を招きました。

- 「45歳定年制を敷いて、会社に頼らない姿勢が必要だ。」

- 「定年を45歳にすれば、30代、20代でみんな勉強する。」

- 「自分の人生を自分で考えるようになる。」

新浪社長の発言に対しては様々な意見があります。

実際、SNSでも次のような声が飛び交いました。

「単なるリストラだよね。」

「じゃあ、まずはあなたが定年してください。(新浪社長は62歳)」

「ただの切り捨てでしょ?45歳以降どうやって生活すればいいの?」

発言の翌日以降、新浪社長は「首切りをするということでは全くない」と釈明しました。

また、政府(官房長官)も「国としては70歳まで企業に雇用を義務付ける方向でお願いしている」と発言し、火消しに追われる事態にまでなったのです。

しかし、実際問題として、雇用環境の変化はすでに現実になりつつあります。

「40歳以上」「勤続10年以上」といった社員を対象にしたリストラは後を絶ちません。

パナソニックでも国内従業員の1%に相当する1,000人が早期退職に応募し、話題になりました。

パナソニックでは1日付けで行われた組織再編に伴い、1000人を超える社員が早期退職しました。

NHK「パナソニック 早期退職1000人超 説明不十分で期待の人材も」

終身雇用が終わり、ジョブ型雇用への移行する時代の流れは、コロナ禍によってますます加速しています。

このような時代を生きていく私たちに必要なのは、以下の姿勢でしょう。

時代に合わせて学び続ける

個人として稼ぐ力を鍛える

⑦「国民年金の水準低下緩和へ」

7つ目のニュースは、2021年9月10日の共同通信社から「国民年金の水準低下緩和へ」です。

構成労働省から、国民年金に関して以下のような考えを示しました。

- 少子高齢化で国民年金の水準が大きく減る可能性がある。

- その対策として、厚生年金から財源を振り分けたい。

国民年金の水準低下緩和のニュースは、Twitterでもかなり話題になっていた重要ニュースです。

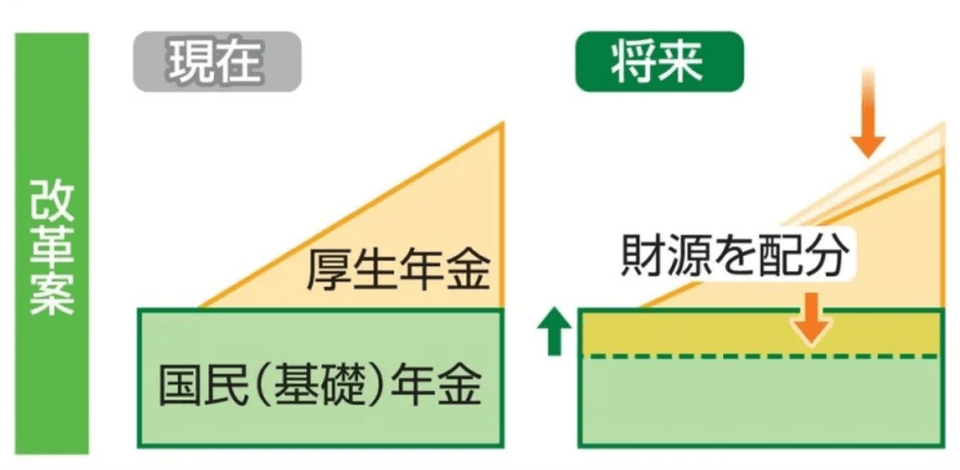

日本の公的年金制度は、1階部分の国民年金と2階部分の厚生年金の2階建てからなっています。

職業によって、国民年金のみの受給か、国民年金に厚生年金が上乗せされるのか変わります。

- 自営業者やフリーランス、専業主婦など:国民年金のみ

- 会社員や公務員など:国民年金 + 厚生年金

1階の国民年金の部分は少子高齢化に伴って、下記の右図で示されたように、将来大幅に減少すると考えられています。

2021年10月現在、国民年金の平均受給額は月約6.5万円ですが、さらに減額してしまうと、生活に困る人がたくさん出てしまうでしょう。

そのため、厚生年金の財源を活用して配分を調整しようというのが改革案です。

改革案のイメージとしては、下記の右図のようになります。

- 厚生年金部分を減らす

- 国民年金に財源を振り分ける

これが、今回の記事のタイトルにもある「国民年金の水準低下緩和」の意味です。

改革案を受けて、SNSでは「また会社員から搾取するのか!いい加減にして!」といった声が挙がり、ちょっとした騒ぎになりました。

しかし、会社員や公務員から搾取する改革案だとは一概に言えません。

そもそも会社員や公務員も、1階建て部分の国民年金には加入しています。

厚生年金の受給額が減っても、国民年金の受給額が増えるなら、トータルの受給額は増えるのです。

厚生労働省の資料によると、世帯年収500万円ぐらいの家庭では、年金受給額が以下のように変わるという試算もあります。

- 世帯年収:500万円ほど

- 現行制度:月額約23.8万円

- 改革案:月額約25.9万円

→ 月額約2万円のプラス

もし国民年金の制度改革が行われた場合、受給額が減るのは高所得のエリートサラリーマンです。

具体的には世帯年収が約1,800万円超、共働きなら夫婦それぞれが年収約900万円のいわゆるパワーカップルです。

高所得のエリートサラリーマンだと、国民年金の増加額よりも厚生年金の減少額の方が大きくなってしまうからです。

今回のニュースで皆さんに伝えたいのは、厚生年金が改悪され、サラリーマンが搾取されることではありません。

一部の高所得者を除いて、多くのサラリーマンの年金は増えると試算されています。

その一方で、高所得のエリートサラリーマンは国民年金以外にも、給与所得控除減少や児童手当カットなどコスパが悪くなっています。

以下の記事でも解説しましたが、皆さんのキャリアを考える参考にしてもらえたら嬉しいです。

⑧「“マンション管理が大変化”来春スタートの新制度」

8つ目のニュースは、2021年9月20日の週刊エコノミストOnlineから「“マンション管理が大変化”来春スタートの新制度」です。

2022年4月から、マンション管理の新しい制度が2つスタートします。

特に以下に該当する人は、必ず知っておくべき内容です。

2021年10月時点で、日本のマンションは大きく2つの課題を抱えています。

- 建物が老朽化している

→ 築40年超のマンションが、今後20年で4倍になる。

- 居住者の高齢化が進んでいる

→ 1990年代以前に建てられたマンションでは、入居者の半数以上が60歳以上。

上記2つの問題は、マンションの管理不全を引き起こします。

つまり行くところまで行くと、マンションがスラム化するのです。

そのため、事態を深刻に見た政府やマンションの業界団体は、以下の制度を作りました。

管理計画認定化制度

- 2020年6月に改正された新たな制度

- 地方自治体がマンションの管理状況をチェックする

- 管理状況が悪いと行政から指導を受けなければならない

マンション管理適正評価制度

- マンションの業界団体が自主的に作った新制度

- マンションの管理状況をD~Sの5段階で評価

- 100点満点中90点以上にあたるSをとれる管理組合は1割程度

2022年4月から、上記2つの制度がスタートします。

この2つの制度がどれだけ世の中に浸透するかは未知数で、形骸化して全く利用されない可能性もあるでしょう。

しかし、この制度がしっかりと機能した場合、管理状態が悪いマンションが誰の目にもはっきり分かるようになります。

管理状態の悪いマンションに住んでいる人は、今のうちに売り逃げておくのも一案かもしれません。

昔から「マンションは管理を買え」という格言があります。

日々の生活の満足度という点でも、資産価値という点でも、管理の悪いマンションに住むことはおすすめしません。

新たに2つの制度が始まることを念頭に置きつつ、ぜひ立ち回りを考えてみてください。

⑨「堀江貴文のマネー論“貯金はお金の飼い殺しだ…!もっと正しい利用法がある”」

9つ目のニュースは、2021年9月19日のマネー現代から「堀江貴文のマネー論“貯金は『お金の飼い殺し』だ…!もっと正しい利用法がある”」です。

ホリエモンこと堀江氏のマネー論が、次のように紹介されています。

最近、あらためて思う。貯金とはお金のコレクションにすぎない、と。

お金を熱心に貯めている人は、流動性の高い日本円を、すぐ必要な分以上に銀行口座にコレクションしているのと同じ。

「大変になったときのために貯めておく」というのは、いわば「お金の飼い殺し」だ。

つまり「貯金なんかするな!」「お金ではなく経験を貯めろ!」ということです。

堀江氏は、過去に「あり金は全部使え 貯めるバカほど貧しくなる」という書籍を出版しています。

皆さんは「貯金は貯めず、経験を積む」という考えについて、どう思うでしょうか?

リベ大は、貯金をしないやり方はかなり人を選ぶと考えています。

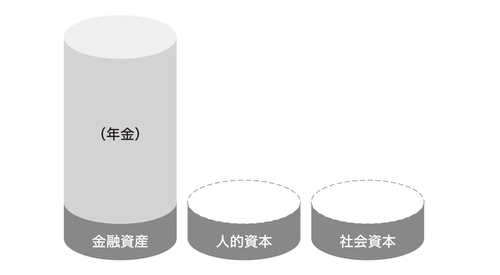

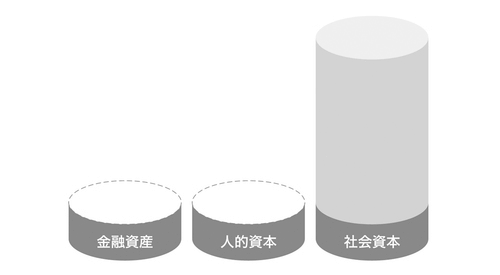

これまで何度か紹介している橘玲(たちばな あきら)さんの著書「幸福の資本論」でも、幸福には3つの資本が必要だと主張しています。

- 金融資本:お金や株式、債券など

- 人的資本:働いて稼ぐ力

- 社会資本:家族や友人との絆、地域の繋がりなど

下記のように、3つの資本が1つもない状態を「貧困」と呼びます。

金融資本が潤沢で、人的資本も社会資本に乏しい人は「退職者」です。

社会資本が手厚く、金融資本や人的資本に乏しい人は「マイルドヤンキー」です。

3つの資本がどのようなバランスなのかという視点を持つと、お金の世界がよく見えてきます。

さて、堀江氏がいくらの金融資産を持っているのかは分かりませんが、圧倒的な人的資本と社会資本を持っていることは間違いないでしょう。

つまり貯金がなくても、幸せに暮らせるのです。

いわゆる「普通の人」にとって、3つの資本のバランスをとることは非常に重要です。

堀江氏と同じように圧倒的な人的資本や社会資本を持っていないのに、「貯金なんてしない」「全部使ってナンボだ」という生き方を真似すると、悲しい結末を迎えるかもしれません。

一方で、お金を使うことで、人的資本と社会資本が育つ側面があるのも事実です。

もし彼のアドバイスを自分の人生に生かしたいなら、お金を使って自分の人的資本や社会資本を大きく育てられるかどうかを考えてみましょう。

まとめ:2021年9月版のお金のニュースを振り返ろう

今回は、2021年9月版の資産形成に関する9つのニュースを振り返りました。

- 「携帯料金競争再び KDDIは楽天より安く」

- 「ITフリーランス対象の国の労災保険“特例加入制度”がスタート」

- 「ひろゆき、MAX年収はサラリーマンの生涯年収」

- 「“法改正”傷病手当金支給期間の通算化について解説」

- 「100歳以上、過去最多8万6510人 男性は初の1万人超え」

- 「“45歳定年制”? 進む、人材の新陳代謝」

- 「国民年金の水準低下緩和へ」

- 「“マンション管理が大変化”来春スタートの新制度」

- 「堀江貴文のマネー論“貯金はお金の飼い殺しだ…!もっと正しい利用法がある”」

KDDIが、月額基本料金無料の新たな携帯料金プランを発表しました。

携帯電話各社の値下げ戦争が再燃しつつあります。

IT全盛のこの時代、家計に占める通信費のインパクトは大きいです。

労災保険は、仕事中や通勤中に怪我や病気をした場合に補償を受けられる仕組みです。

サラリーマンにはあって、フリーランスにはない社会保険の1つでした。

しかし、2021年9月1日からプログラマーやWebデザイナー、ITコンサルタントなどのITフリーランスも労災保険に任意加入できるようになりました。

また、アニメーション制作やフードデリバリーなどを行う人にも、任意加入の道が開かれています。

YouTubeでも大人気の2ちゃんねる創設者ひろゆき氏が「MAX年収はサラリーマンの生涯年収(番組調査では推定2億1,000万円~2億7,000万円)ぐらい」と明かしました。

ひろゆき氏のような稼ぎ方をする人がいる理由は、彼らが「クリエイティブクラス」と呼ばれる階層で仕事をしているからです。

世の中には、大きく3種類の仕事があります。

- マックジョブ:マニュアル化された拡張不可能な仕事(例:マクドナルドのバイト)

- スペシャリスト:高い専門性が必要な拡張不可能な仕事(例:医者や弁護士など)

- クリエイター:拡張可能な仕事

もし、皆さんが自分の収入を劇的にアップさせたいと思うのなら、拡張性のある仕事に意識的に取り組むべきでしょう。

傷病手当金は、業務外の事由による病気や怪我で休業した場合に、一定の条件を満たせば補償を受けられる制度です。

これまで傷病手当金の支給期間は、支給開始した日から最長1年6カ月であり、支給期間中に復職期間があると受給額が減額していました。

しかし2022年1月からは、支給期間を通算して1年6カ月分まで支給されるようになります。

厚生労働省によると、100歳以上の高齢者が過去最多8万6,510人になったそうです。

1971年以降、51年連続で100歳以上の高齢者は増え続けており、「人生100年時代」はもはやおとぎ話ではなくなりました。

寿命に関するニュースは、私たちに若いうちから投資を始める重要性を教えてくれます。

仮に現在50歳の人も、今から500万円を投資に回して年利5%で運用すれば、80歳時点で約2,200万円になります。

サントリーホールディングス新浪社長の「45歳定年制度」提言が、炎上ともいうべき状況を招きました。

新浪社長の発言に対して、様々な意見があります。

しかし実際に、終身雇用が終わり、ジョブ型雇用への移行する時代の流れは、コロナによってますます加速しています。

このような時代を生きていく私たちに必要なのは、以下の姿勢でしょう。

時代に合わせて学び続ける

個人として稼ぐ力を鍛える

自営業者やフリーランス、専業主婦などは国民年金のみがもらえ、会社員や公務員などは国民年金と厚生年金がもらえます。

厚生年金部分を減らし、その分国民年金に財源を振り分けるのが「国民年金の水準低下緩和」です。

国民年金の制度改正が行われた場合、多くの会社員や公務員にとっては厚生年金の受給額が減っても国民年金の受給額が増えるので、トータルの受給額は増えます。

マンション業界では、建物の老朽化や居住者の高齢化が問題となっています。

そのため、2022年4月から「管理計画認定化制度」と「マンション管理適正評価制度」という新しい2つの制度がスタートします。

もしこの制度がしっかりと機能した場合、管理状態が悪いマンションが誰の目にもはっきり分かるようになります。

特にマイホームや投資目的でマンション購入を考えている人、すでに保有している人は立ち回りを考えてみてください。

ホリエモンでお馴染みの堀江氏は、「貯金なんかするな!」「お金ではなく経験を貯めろ!」とマネー論を展開しています。

堀江氏のような貯金をしないやり方は、かなり人を選ぶでしょう。

なぜなら、幸福には3つの資本が必要だからです。

- 金融資本:お金や株式、債券など

- 人的資本:働いて稼ぐ力

- 社会資本:家族、友人との絆、地域の繋がりなど

お金を使うことで、人的資本と社会資本が育つ側面があるのも事実です。

しかし多くの人にとって、3つの資本のどれかが欠けることがなく、良いバランスを保つことは重要なのです。

2020年12月〜2021年9月の記事を全部読んだ人は、すでに85本のニュースを学んでいます。

リベ大からの85本ノックをキャッチしている人は、間違いなくお金に強くなっています。

関連記事

皆さんが当たり前に思っているお金の知識を他の人に話しても、もはや伝わらないくらいレベルアップしているかもしれません。

最後に、イチロー氏の名言を紹介しておきます。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」。

これからもリベ大を通じて少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながっていくことを願っています。

以上、こぱんでした!

▼「お金にまつわる5つの力を見直したい!」という方に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!