こんにちは、こぱんです!

みなさんは、「退職金が20年前より1,000万円以上減っている」という事実を知っていますか?

厚生労働省が実施した、「就労条件総合調査」によると退職金の推移は以下の通りでした。

- 1997年 → 2,871万円

- 2003年 → 2,499万円

- 2008年 → 2,280万円

- 2013年 → 1,941万円

- 2018年 → 1,788万円

驚くほどキレイな右肩下がりですが、約20年間で1,000万円以上も退職金が減っていることは、データから見ても間違いありません。

そこで今回は、日本企業を取り巻く退職金制度の現状に関して、以下3つのことを解説します。

- 日本の退職金制度の現状

- 退職金をアテにした人生設計が時代遅れな理由

- 資産形成のために今取り組むべきこと

特に3つ目では、みなさんが抱く「今後どうやって資産形成をしていくべきなのか?」という疑問に対する、具体的なヒントを紹介します。

目次

解説動画:【残酷な現実】退職金をアテにした人生設計が時代遅れな理由

このブログの内容は下記の動画でも解説しています!

日本の退職金制度の現状

退職金について解説をすると、以下のようなコメントが寄せられます。

「いくらなんでも退職金が少なすぎる。俺はもっともらえる!」

「俺はそんなに退職金をもらってない!」

「退職金制度があるだけ良い。ほとんどの企業は退職金なんてない!」

そこで今回は、「リベ大両学長の周りでは…」と言った狭い話ではなく、統計調査の数字を使って解説します。

ではまず、日本の退職金制度における3つのトレンドから見ていきましょう。

- ①退職金制度がある企業は減ってきている

- ②年金形式で退職金を支払う企業は減ってきている

- ③退職金の支給額は減ってきている

トレンド①:退職金制度がある企業は減ってきている

2018年時点で、日本企業の5社のうち4社は退職金制度を導入しています。

退職金制度を導入している企業:78%

退職金制度を導入していない企業:22%

ただ、退職金制度を導入していない企業は、1993年には8%でしたが、2018年には22%に増えています。

企業側の退職金制度など設けたくない!という姿勢が、データとしても表れているということです

経営者になったつもりで、一度考えてみてほしいんだよ。

毎年利益を出し続けるだけでも難しい世界で、さらに企業は社員の20年先、30年先に支払う退職金も確保しておかなければならないわけです。

右肩上がりの経済状況ならともかく、今は変化・競争の激しい時代です。

その意味でも、退職金制度は大きな企業負担だと言えるのではないでしょうか?

退職金は企業にとって負債ですから、抱え込みたくないと感じることは普通の感覚です。

そのため、退職金制度を導入しない企業が増えるのも不思議ではありません。

トレンド②:年金形式で退職金を支払う企業は減ってきている

日本の退職金制度において、退職金の支払いには大きく2つのパターンがあります。

- 一時金で支払う

- 年金として支払う

総額2,000万円の場合

- 一時金:1,000万を退職時に支払う

- 年金:残り1,000万円を年利数%で運用しながら20年間支払う

この時、企業として負担が重いのは「年金として支払うパターン」です。

退職金の全額を一時金として支払うなら、定年時、例えば60歳で従業員とは手が切れます。

ですが、20年かけて年金として支払うと、従業員が80歳になるまで関係が続きます。

ある程度の利回りで運用を続ける

毎年一定額の年金を支払い続ける

従業員には人生設計がしやすくて嬉しい制度なんだけどね。

ちなみに、年金として支払うパターンは、企業から従業員への年金支払額、つまり給付額が確定している年金のため、「確定給付年金制度」と呼ばれています。

そしてデータからも、退職金を年金形式で支払う企業が、25年で激減していることが分かります。

- 1993年:48.8%

- 2018年:22.6%

トレンド③:退職金の支給額は減ってきている

冒頭でも紹介したように、日本の退職金の支給額はキレイな右肩下がりを描いています。

- 1997年 → 2,871万円

- 2003年 → 2,499万円

- 2008年 → 2,280万円

- 2013年 → 1,941万円

- 2018年 → 1,788万円

また、勤め先の規模(大企業・中小企業)、学歴(大卒、高卒)でも退職金は大きく変わってきます。

2018年における1,788万円という金額は、「大卒・勤続20年以上・45歳以上の退職者の平均額」です。

高卒・事務職の場合だと、平均額は1,396万円となります。

どちらにせよ、日本の退職金制度全体のトレンドとして、「大きく減っている」という現実を理解しましょう。

退職金をアテにした人生設計が時代遅れな理由

リベ大が「時代遅れ」と表現した理由は、退職金制度自体が高度経済成長期の産物だからです。

今の退職金制度が普及したのは、1946年、第二次世界大戦以後と言われています。

当時、電気産業労働組合と会社の間で、以下の協定が結ばれたことが発端となりました。

『生涯を電気産業に捧げたる如き従業員に対しては定年退職後約10年間の生活保障をなす』

現在の日本を代表する人事制度も、高度経済成長期から広まっていきました。

新卒一括採用

終身雇用

年功序列

退職金制度

いずれも、右肩上がりの経済成長を前提として、「個人・会社・日本社会、誰もがwin-winで取り組もう」という雰囲気で作られたわけです。

ただ、そんな時代が終わりつつあることに、みなさんも少しずつ気づき始めているのではないでしょうか?

「タイムマシン経営」って聞いたことあるかい?

海外で成功した「ビジネスモデル」や「webサービス」を、日本国内に最速で持ち込んで展開することで、先行者利益を得る経営手法のことです。

ソフトバンクの創業者である、孫正義さんが命名したと言われています。

さて、リベ大が「なぜ日本の代表的な人事制度が今後無くなっていく」と考えているのか?

終身雇用

年功序列

退職金制度

アメリカで起きたことを見れば、まさに「タイムマシンで未来を見てきた」かのように、日本でこれから起きることも想像できます。

みなさん、アメリカといえば成果主義と感じているのではないでしょうか?

ですが、以下のような米国の大企業も、かつては家族経営を謳(うた)って日本企業のような経営をしていたのです。

- AT&T:2015年にNYダウの構成から除外

- GE(ゼネラルエレクトリック):2018年にNYダウの構成銘柄から除外

ですが、市場の競争が激しくなっていく中で、「家族経営なんていう甘いこと」を言っていられなくなりました。

そして2020年の現在、企業が個人の一生を保障することはもう不可能と言えるでしょう。

個人の寿命は、延び続けている

企業・ビジネスモデルの寿命は、縮み続けている

資産形成のために今取り組むべきこと

今だからこそ、できることも沢山あるからね^^

リベ大は、これから先、日本国民全員が「投資家」にならざるを得ない時代がくると考えています。

日本という「低成長の成熟国」の中で、ある程度の個人資産を築こうと考えるなら、他の成長国・成長企業の株主となり恩恵を受けることは重要です。

日本政府も、その事実を理解しているからこそ、「つみたてNISA」や「iDeCo」と言った投資優遇制度を活用した、「長期・積立・分散投資」を後押ししています。

退職金制度がなくなる

企業年金がなくなる

退職金が減っている

上記のような状況が進む中で、みなさんが自分の生活を守るためには、お金の知識が必要不可欠なのです。

そのために、リベ大は「お金にまつわる5つの力」を育てる方法を発信し続けています。

▼図解で簡単に分かる5つの力について

①:貯める力(支出のバランスをコントロールする力)

関連動画

②:稼ぐ力(どんな時代・状況でも十分な収入を得る力)

関連動画

③:増やす力(資産と自由な時間を増やしていく力)

関連動画

④:守る力(貯めた資産を減らさない力)

関連動画

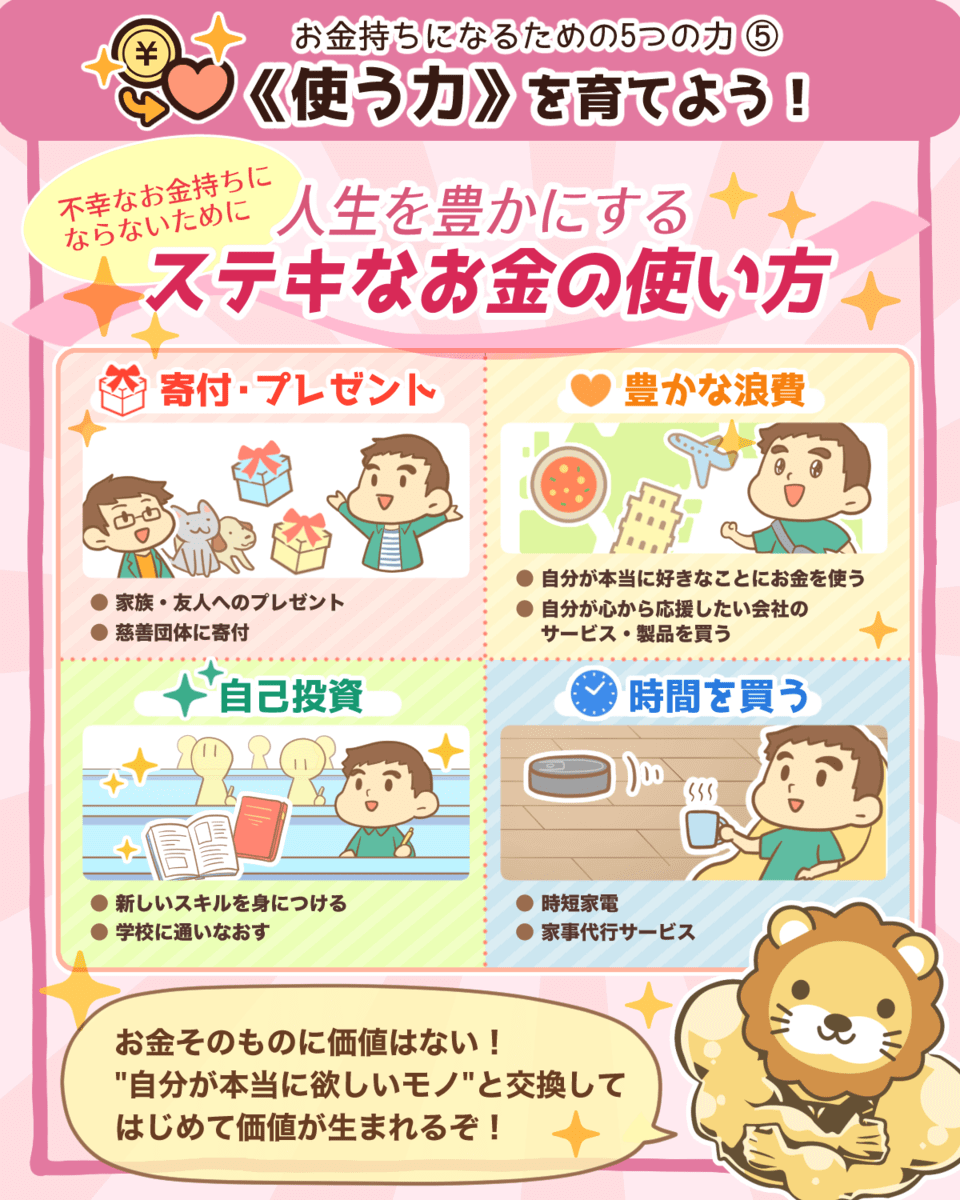

⑤:使う力(人生を豊かにするモノにお金を変える力)

関連動画

おすすめ優良ファンド

→【投資初心者必見】「Fund of the Year2019」の上位入賞ファンドを紹介します

ファンドの選び方

→【初心者向け】インデックスファンド選びの4つのポイント

失敗しないために気をつけること

→【失敗回避法】インデックス投資の魅力と「失敗させないためのコツ」5選

まとめ:退職金をアテにした人生設計はもはや時代遅れ

今回は日本の退職金制度における、3つのトレンドについて解説しました。

- ①退職金制度がある企業は減ってきている

- ②年金形式で退職金を支払う企業は減ってきている

- ③退職金の支給額は減ってきている

個人の寿命は、延び続けている

企業・ビジネスモデルの寿命は、縮み続けている

今の時代、企業に人生を保障してもらおうという考えは甘く、強い個人になる必要があります。

おそらく今後は、好むと好まざるとにかかわらず、国民全員が「インデックス投資」に取り組む時代になるでしょう。

今回の記事を読んで、「もっと早く知りたかった」と感じる人がいるかも知れませんが、今日が一番若い日です。

時代と共に、ルールや常識も変わっていく、つまり「万物流転」です。

※万物流転…この世にあるすべてのものは、絶え間なく変化してとどまることがないということ。

全てのモノが変化することが、唯一変わらないことですから、時代の変化に自分自身が対応していきましょう。

以上、こぱんでした!

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「インデックス投資をはじめたい!」という人に読んでほしい記事がこちら!