こんにちは、こぱんです!

リベ大では、経済的自由に近づくために、支出のバランスをコントロールする「貯める力」、貯めた資産を減らさない「守る力」についても発信しています。

▼図解:「貯める力」、「守る力」

特に、人生の3大支出の1つでもある、家(マイホーム)に関する問い合わせは数多く寄せられています。

その中に、以下のような住宅ローンを組む金額に関しての相談がありました。

最近、家賃を払うのがもったいないと感じるようになり、マイホーム用にマンションを購入したいと思うようになりました。

「有名な某フリーペーパー」を手に取って読んでみたところ、年収450万円の世帯では、4,000万円弱の物件が一般的のようです。

ちょうど私の年収は450万円ほどで、今狙っている物件は3,700万円ほどの価格になります。

頭金を700万円ほど入れて、残りは住宅ローンを組むつもりです。

世間一般の平均的な金額に収まっておりますが、本当に大きなリスクはないのでしょうか?

まず、家賃を払うのが勿体ないと感じて、マイホームの購入を考えているのであれば、今一度マイホーム購入の必要性を考えましょう。

その上で、本当に必要だと皆さんが考えているのであれば、マイホームを購入すること自体は問題ありません。

ですが、年収450万円の人が3,000万円〜4,000万円ほどの新築マンションを、住宅ローンを活用して購入することはおすすめしません。

そこで今回は、住宅ローンを活用した不動産購入について、「どのように考えて、どう行動するべきなのか?」について解説します。

世間一般の人達が住宅ローンに苦しむ一方で、「お金持ちはどのように考えて資産を蓄えていくのか?」をしっかり理解しましょう。

なお、「賃貸とマイホームが金銭的にどちらがお得か?」ということには今回触れません。

金銭的なお得さが気になる方は、下記の動画を参考にしてください。

関連動画

→ 【合法】家賃は自分で払うな!家賃負担を30%カットする最強の方法

目次

解説動画:【不動産の罠】年収450万円で3,700万円の新築マンションを買うのってアリ?

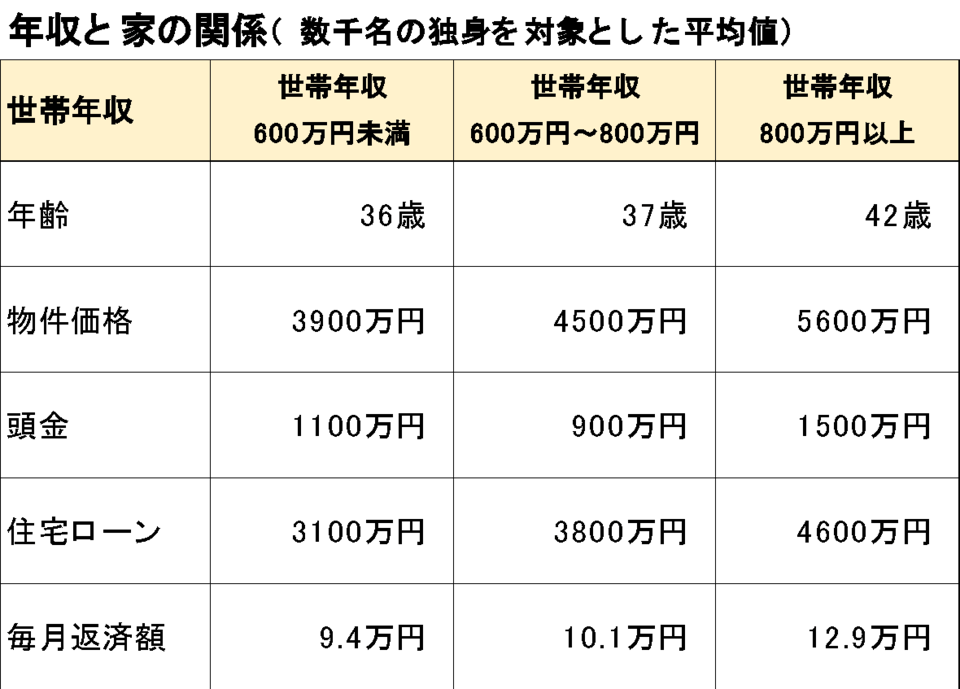

有名なフリーペーパーの住宅ローンモデルの事実

ある「有名なフリーペーパー」で特集されていた住宅ローンモデルは、数千名の独身者を年収別に3つのグループに分けていました。

- 年収600万円未満

- 年収600~800万円

- 年収800万円以上

そして、年齢を始めとした以下の項目を各グループで集計し、平均値を表にまとめていたのです。

いわゆる「世間一般の平均値」と呼ばれているものですが、皆さんは色々な数字を見てどう感じるでしょうか?

- 年齢

- 物件価格

- 頭金

- 住宅ローン

- 毎月返済額

では、年収600万円未満のグループについて、もう少し詳しく見ていきましょう。

- 平均年収:450万円

- 平均物件購入価格:3,900万円

- 平均住宅ローン借入額:3,100万円

- 平均年間ローン返済額:約120万円

額面年収450万円だと手取り年収は約360万円、ボーナスを約2ヶ月分とすると、手取りは月約25万円になります。

住宅ローン借入額が3,100万円の場合、管理費と修繕積立金を考慮すると、年間の住居費は150万円近くにもなるでしょう。

つまり、手取り収入に占める住居費の割合が40%(150万 ÷ 360万 ≒ 0.42)を超えるので、明らかに住居にお金をかけすぎています。

ボーナスを考慮しても40%以上、毎月の給与ベースで考えると、手取り25万円に対して住居費が12万円(48%)もかかるのです。

確かに、「世間一般の水準」では、住宅ローン・ローン返済比率は以下のように言われています。

- 住宅ローン:年収の6~7倍

- 収入に占める住宅ローンの返済比率:30%~35%

しかし、この「世間一般」は、借りられる額のギリギリを攻めているので、まともに貯金できるはずがありません。

皆さんが世間一般の水準に合わせてローンを組んでいれば、絶対にお金は貯まっていかないということです。

世間の常識に惑わされないようにすることが、住宅ローンで困窮しないポイントとも言えるでしょう。

ちなみに、皆さんが購入する住宅を販売している日本有数の住宅メーカーは、かなり儲けを出しています。

この利益がどこから出ているのか?というと、当然、住宅販売の利益、つまりは住宅を購入する人から出ているワケです。

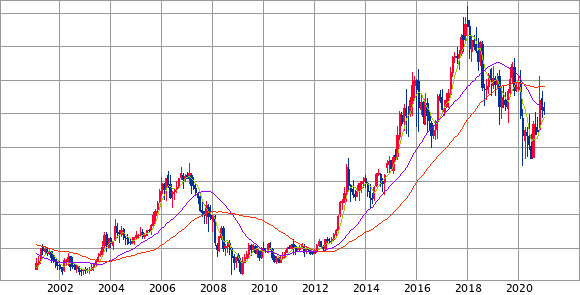

例えば、とある有名住宅メーカーの株価チャートを見てましょう。

株価は2011年から10年で3倍ほど上昇し、毎年配当金も出しているほど絶好調です。

これを見て、20年で価値が半減するマイホームよりも、株価が上がり続ける住宅メーカーの株が欲しくなる人も多いのではないでしょうか?

お金持ちの考え方を3つの行動から理解しよう

少数派であるお金持ちの行動をすることが大切

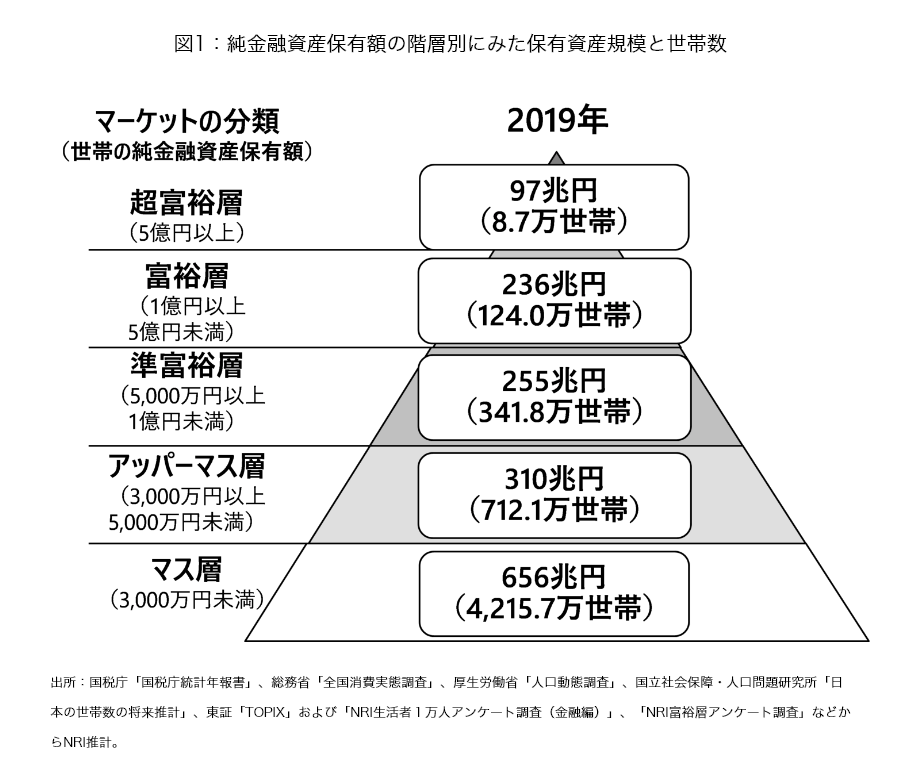

まず、リベ大で何度も紹介している、以下のピラミッド図を見てください。

この図を見て分かるように、資産1億円以上の富裕層は50世帯に1世帯(約2.4%)と、圧倒的な少数派です。

つまり、「世間一般の平均」に合わせた行動をしていては、少数派のお金持ちになれるはずがありません。

少数派に入るため(お金持ちになるため)には、大多数の人が実践しない行動をとりましょう。

その具体的な行動こそ以下の3つです。

- 事業を起こす

- 投資用不動産を買う

- 株を買う

多くの人は、お金が貯まるとすぐに浪費、例えば贅沢品などにお金を使ってしまいます。

良い車を買う

ブランドのバッグ、時計、洋服を買う

マイホームを買う

チヤホヤされるために札束を片手にキャバクラを渡り歩く

ですが、お金持ちになりたいのであれば、今よりも自由になりたいのであれば、資産を購入することが重要なのです。

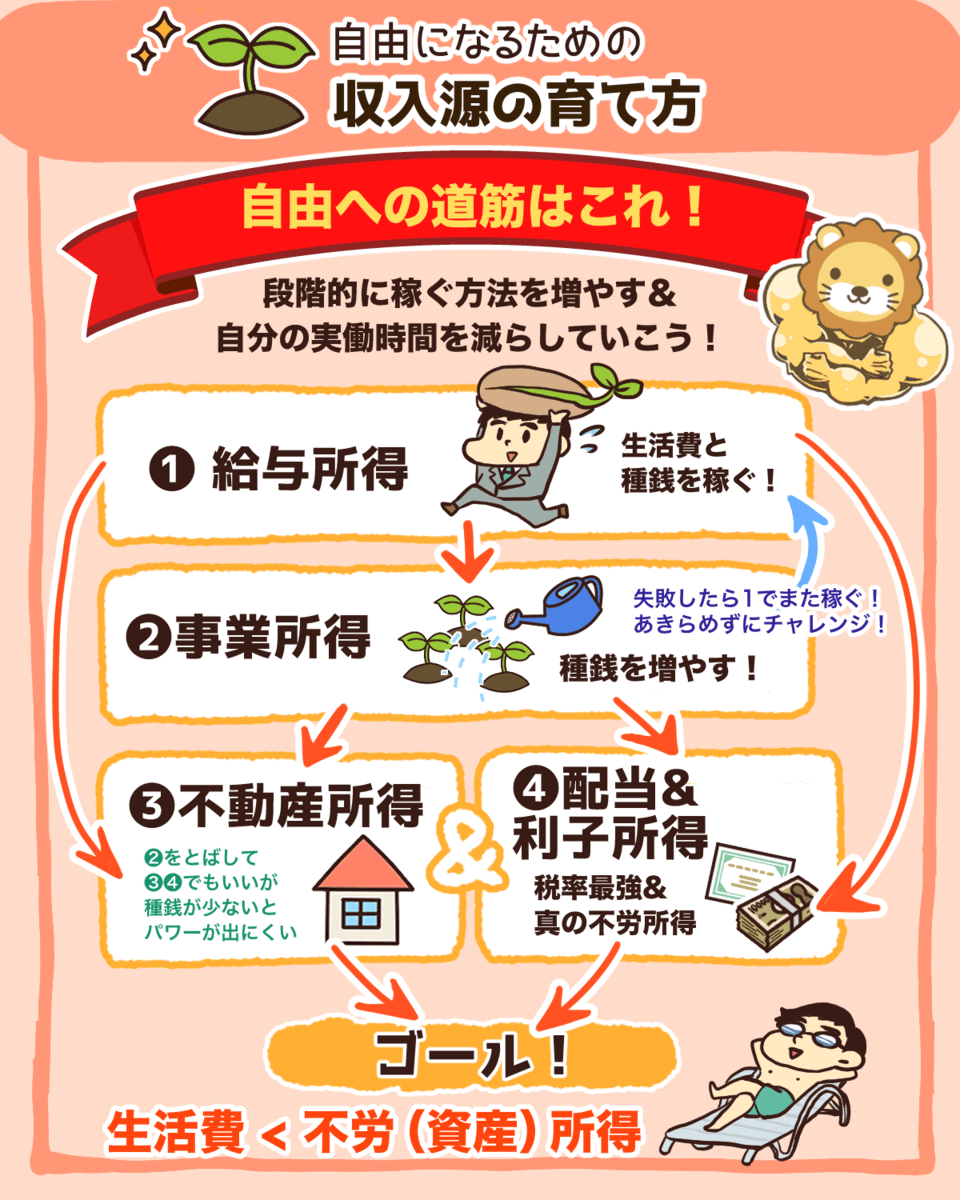

リベ大が繰り返し伝えている以下の図解をよく見て、腹まで落とし込んでください。

▼図解:自由になるための収入源の育て方

まずは給与所得で生活費を稼いで、生活防衛資金を貯めましょう。

次に生活防衛資金が貯まったら、続いて事業にチャレンジです。

事業は小さく作れば何回もチャレンジ可能なので、成功するまでチャレンジができます。

さらに、事業は成功すれば収入が青天井で伸びるので、そのお金で不動産や株などの資産を購入するのです。

上記の工程を踏むことで、今よりも確実に一歩自由に近づくことができます。

贅沢するのは、資産を貯めてからでも遅くはありませんから、自由への一歩を踏み出していきましょう。

リベ大が考える「住宅購入用の頭金」の使い方

仮に、リベ大が相談者の方と同じ状況であれば、頭金の700万円を以下のいずれかに使います。

事業所得を作る(事業を起こせないか考える)

不動産所得を作る(不動産投資ができないか考える)

配当・利子所得を作る(株式投資ができないか考える)

ちなみにリベ大両学長は「事業所得を作る」ことを選択したんだよ^^

スモールビジネスなら、10万円から事業を興すことができるため、700万円あれば10回以上も挑戦できます。

両学長のように起業して、高いリターンを狙うということも、決して不可能ではありません。

もちろん人・状況によっては、不動産投資や株式投資に回しても良いでしょう。

いずれにしても、給与所得以外の所得を育てる発想が重要です。

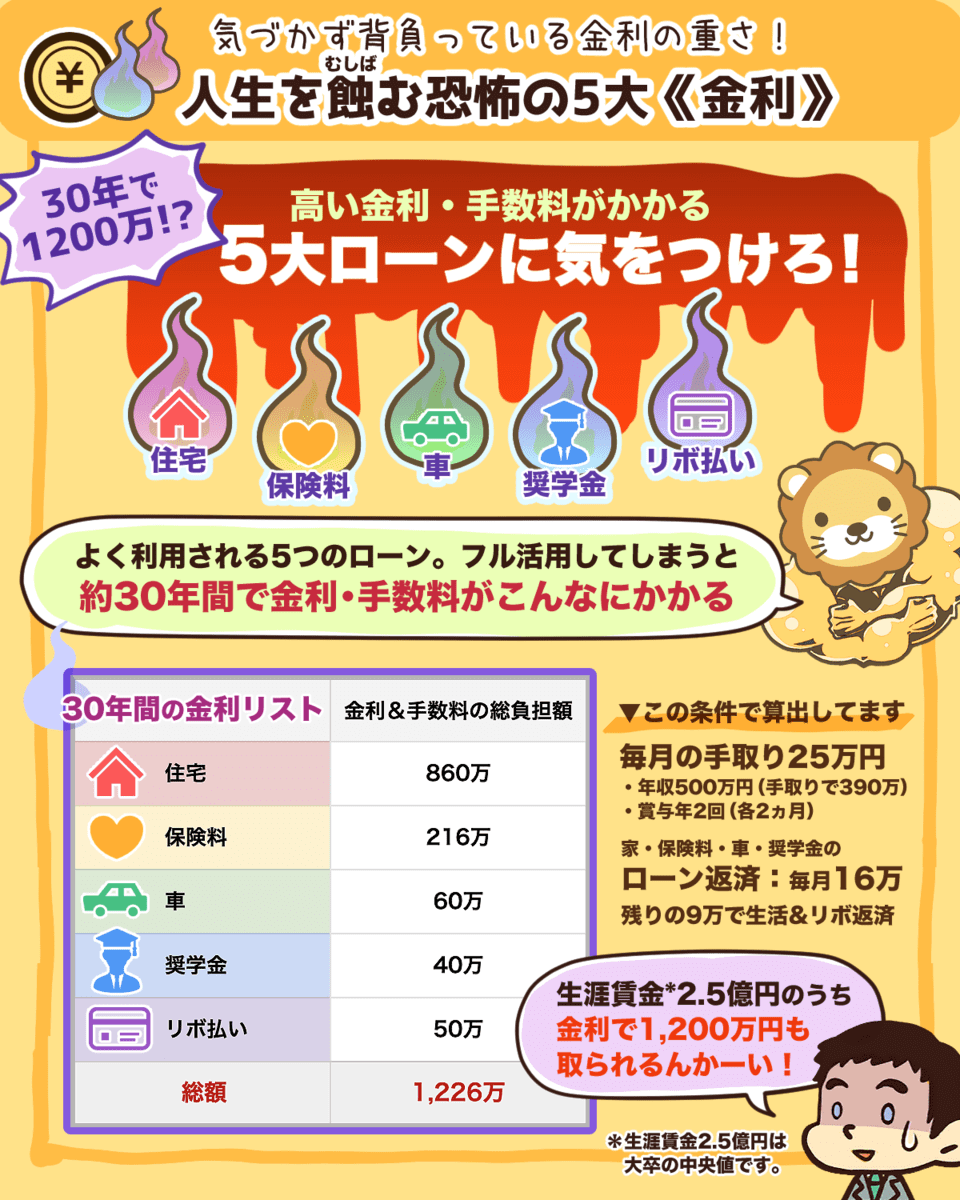

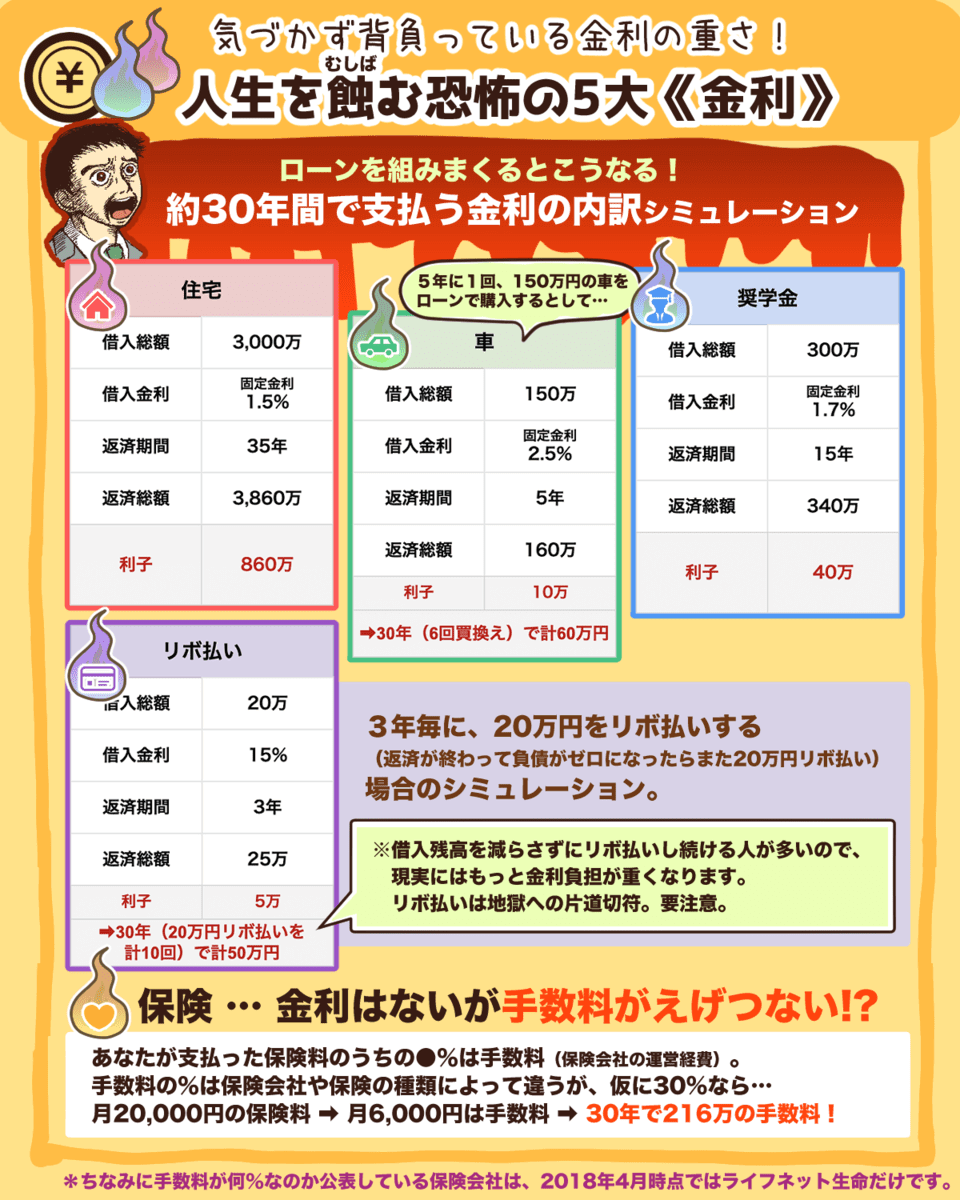

冒頭の相談事例のように、3,700万円の物件を買う場合、以下のような条件だと35年で総額500万円以上の金利を支払うことになります。

700万円を頭金にいれる

35年で3,000万円の住宅ローンを組む

▼図解:人生を蝕む5大《金利》

関連動画

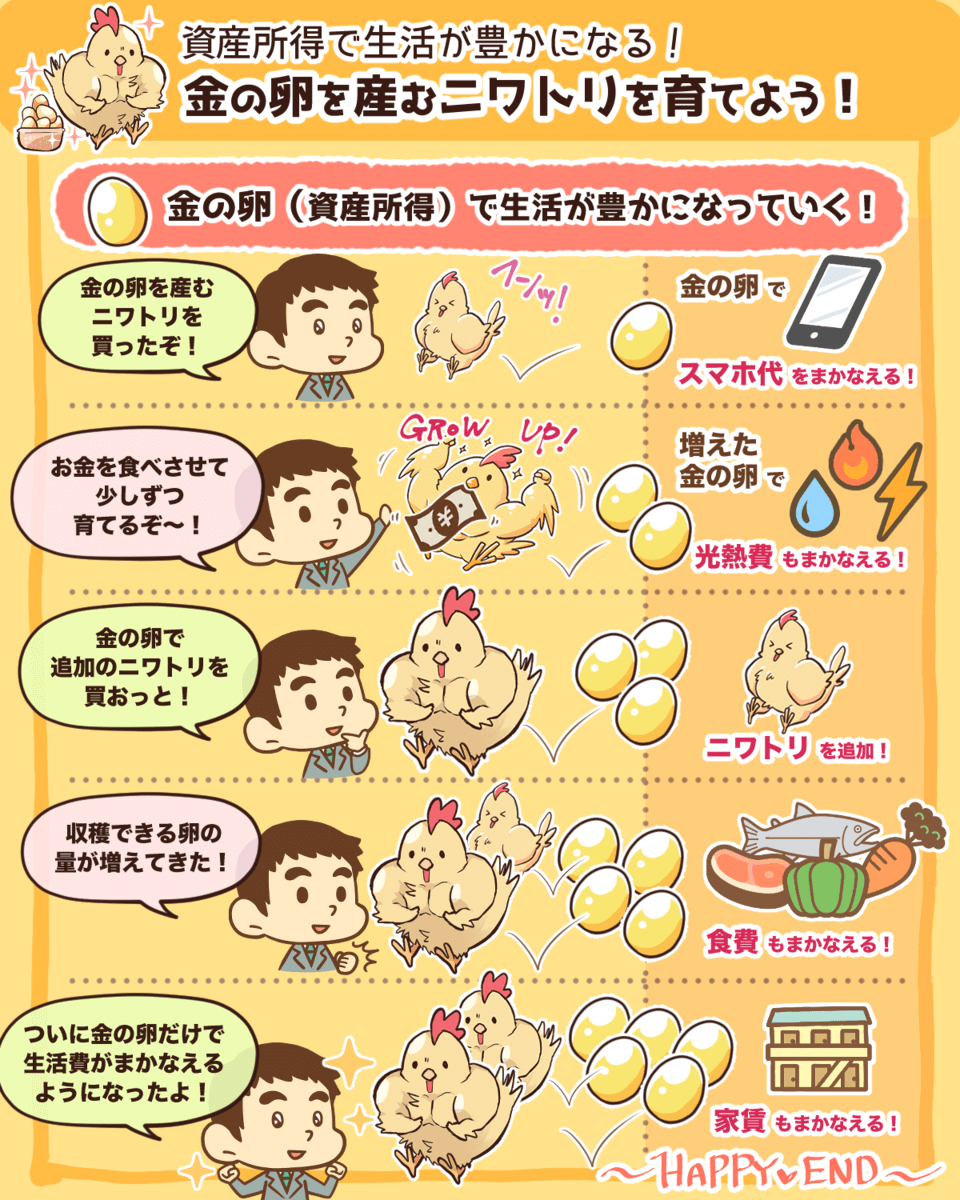

一方、700万円でHDVのような優良高配当ファンドを買えば、毎年20万円以上の配当金がもらえます。

増配を考慮すれば、35年間で総額1,000万円近い配当金が受け取れる可能性があり、元本が成長することも考えれば、リターンはさらに大きくなるでしょう。

▼図解:金の卵を産むニワトリを育てよう!

同じ700万円でスタートしても、お金の使い方によって全然違う未来が待っているというわけです。

もちろん、起業・不動産投資・株式投資がうまくいくとは限りません。

「ヘタなことをしてお金を失うぐらいなら、住宅の頭金にして夢のマイホーム買っておいた方が良かった」ということも当然ありえるでしょう。

それでも、お金を増やしたければ、どこかでリスクを取る必要があります。

贅沢品を購入して、その支払いに追われる人生を送る。

リスクをとって、自分を豊かにしてくれる資産に投資する。

「起業も不動産も株式も難しくてわからない!」

と言う方もいるかもしれません。

ただそれは、知識や経験がないために難しいと感じているだけに過ぎないのです。

どれも皆さんが思っているほど、難しいものではなく、正しく順番に学ぶことで、誰もができるようになります。

以下の記事で体系的に学べるので、一度読んでみてください。

また、リベ大オンライコミュニティ「リベシティ」では、同じように取り組む仲間、既に行動している先輩・講師もいます。

学んだり、行動する中で疑問に思ったことがあれば、ぜひ参加して相談してみてください。

まとめ:「世間一般」に流される限りお金持ちにはなれない

マイホームや住宅ローンの金額について、世間一般のデータを参考にしていませんか?

その考えで生きていると、「他人にお金を支払い続ける人生になる」ということを今回解説しました。

「不動産フリーペーパー」の特集は非常にマーケティングが上手です(笑)

プロのマーケターが関わっているだけあって、読めば読むほどマイホームが欲しくなり、買うのが当然のごとく思えてきます。

ですが、フリーペーパーの不動産情報に流されている限り、お金持ちにはなれません。

「お金持ちになんてならなくて良い!贅沢したい!」

というのなら、マイホームを購入するのも良いでしょう。

実際に、夢のマイホームを手に入れて、豊かに暮らしている人はたくさんいます。

お金は有限で、使えば無くなってしまいます。

リベ大おすすめの書籍「バビロンの大富豪」の教えにもあるように、限りあるお金を何に使うかは、自分で優先順位をつけるしかありません。

だからこそ、リベ大では人生の羅針盤となる価値観マップの作成を推奨しているのです。

改めて冒頭の相談内容に戻ると、リベ大としては年収450万円で3,700万円の新築マンションの購入をおすすめしません。

なぜなら、「手取り収入に占める住居費が40%」というのは高すぎるためです。

貯蓄が700万円あったとしても、新築マンションの頭金にするべきではないし、住居費を20%未満に抑えた方が良いでしょう。

そして、種銭をさらに増やしつつ、頭金として貯めていた700万円を使って、起業や投資をするのがおすすめです。

「誰かにお金を支払い続ける人生より、自分が誰かからお金を受け取れる人生を選ぶ」というのがリベ大の考え方です。

▼図解:自由になるための収入源の育て方

皆さんが購入しようと考えている住宅を販売している、日本有数の住宅メーカーの株価を思い出してください。

住宅メーカーの決算書を見るたびに、20年で価値が半減するマイホームより、価値が上がり続ける住宅メーカーの株が欲しくなるでしょう(笑)

「もっと早く知りたかった…」

と思う人もいるかもしれませんが、今日が一番若い日です。

以上、こぱんでした!

▼「住宅を購入したい!」と言う人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!