こんにちは、こぱんです!

リベ大では、経済的自由に一歩でも近づくための、「お金にまつわる5つの力」について発信しています。

▼図解:お金にまつわる5つの力

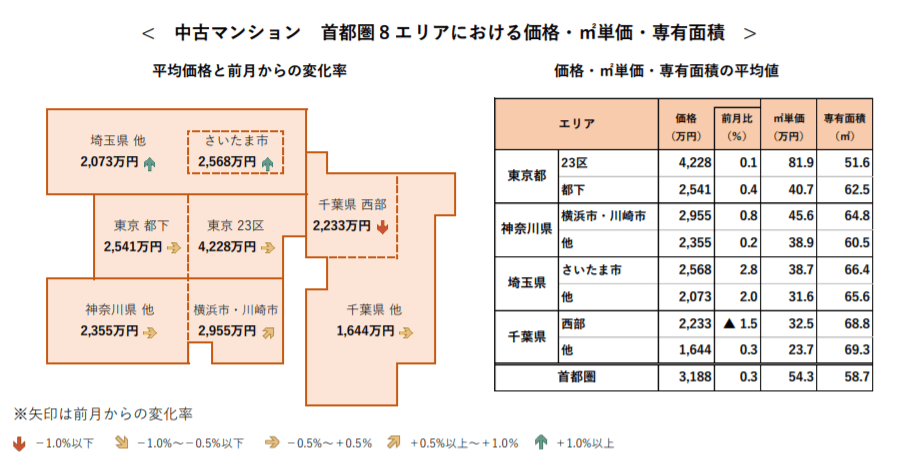

2021年1月28日、不動産情報サービス大手のアットホームが、首都圏8エリアを対象に調査した中古マンションの価格動向を発表しました。

対象地域:東京都、神奈川県、埼玉県、千葉県

平均価格:3,188万円

価格動向:千葉県西部を除き、前月比プラス

- 東京都23区:3カ月連続で最高額更新

- 千葉県(西部除く):2カ月連続で最高額更新

- 埼玉県(さいたま市除く):最高額更新

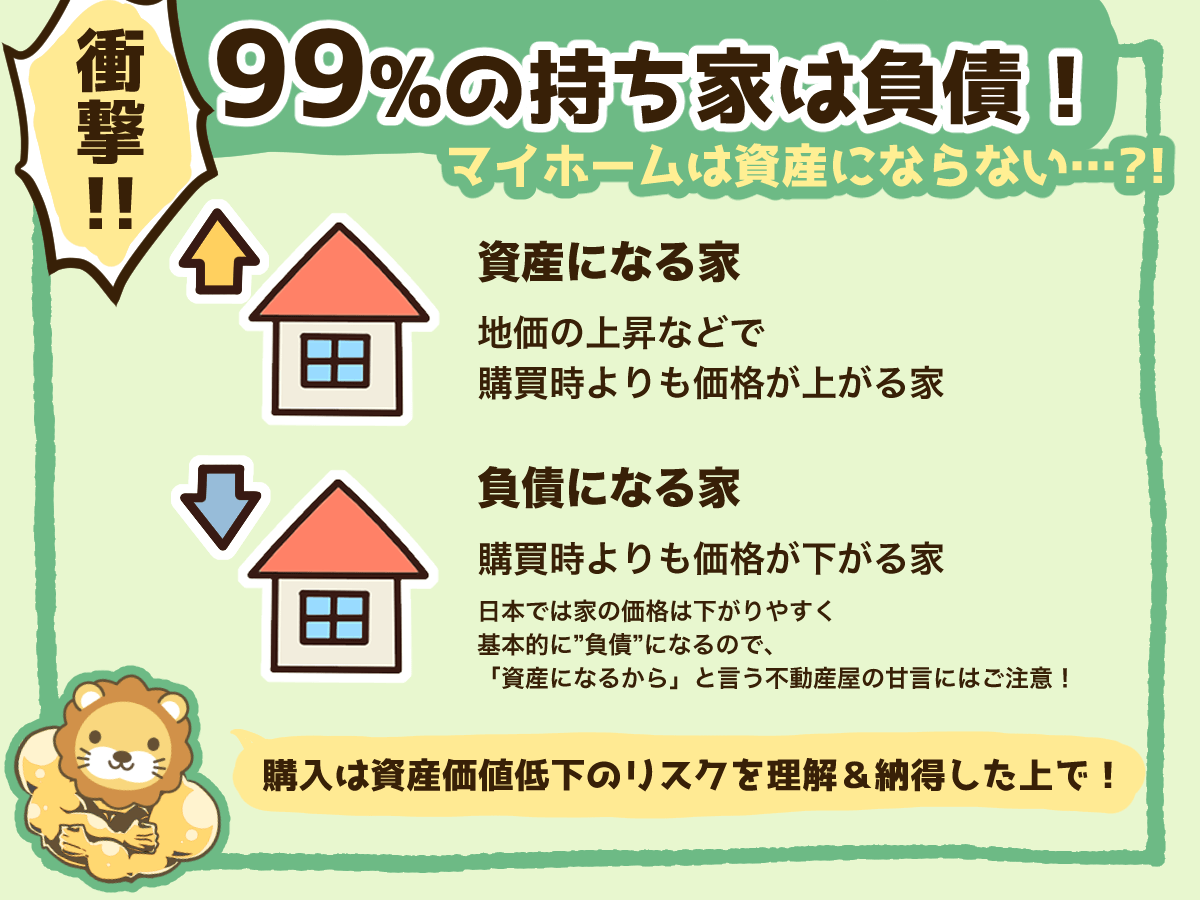

リベ大両学長の知り合いにも、「5年前に買った6,000万円のマンションが、今なら7,000万円で売れる」という人もいるそうです。

このように値段が上昇していく住宅を購入すれば、住居費が無料になるどころか、住むだけでお金が増えていくのです。

そのためリベ大では、「家を買うなら資産価値の高い家を買おう」と伝えています。

▼図解:99%の持ち家は負債!

関連動画

→ マイホーム選びで後悔しないために知っておくべき5つの失敗パターン(アニメ動画)

しかし、リベ大では基本的に賃貸をおすすめしているため、以下のような意見もいただいます。

この意見に対してリベ大は「素晴らしいのは値上がりした物件ではなく、資産価値の高い物件を購入できた人だ」と考えています。

決して全ての人がマイホームの購入で得するとは限らないのです。

そのためリベ大がマイホームを購入しても良いと考えるのは、以下のような人だけです。

資産価値の高い物件を目利きできる人

自分の価値観を大切にし、「贅沢」と認識した上で心豊かに過ごせる人

しかし、リーマンショックが起きた2008年、東日本大震災のあった2011年頃から都市圏のマンション市場が右肩上がりで成長したのも事実です。

この事実を無視して「マイホームより賃貸がおすすめです!」と主張するのは偏った意見になってしまうでしょう。

そこで今回は、以下の3点について解説します。

- マンション価格の推移

- 中古マンション価格上昇の理由

- 今後とるべき戦略

この記事を読めば、「持っておくべき預金金額」や「株式に投資すべき金額」、「不動産を購入すべきか」など、皆さんの資産形成戦略の参考にもなるでしょう。

目次

解説動画:【最新版】賃貸派も知っておくべき、分譲マンションの市場動向

このブログの内容は下記の動画でも解説しています!

マンション価格の推移

まず、マンション価格の推移を確認しておきましょう。

マイホームには、戸建てとマンションの選択肢があります。

2021年3月時点では、中古マンションは皆さんの資産形成に役立つ可能性が高いので、今回は中古マンションに話題を絞って解説します。

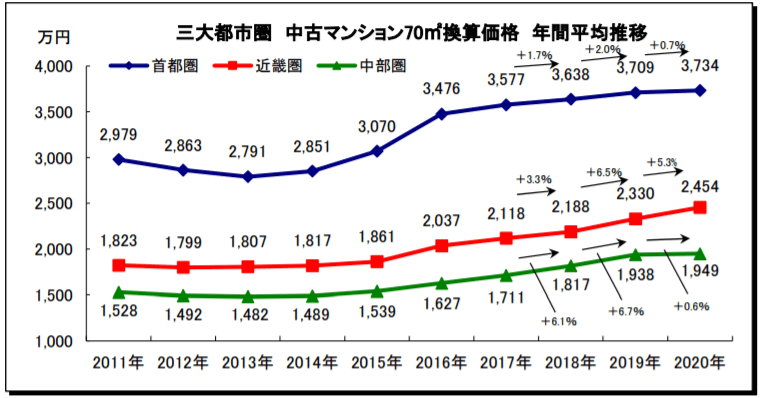

株式会社東京カンテイが公表している、三大都市圏(首都圏、近畿圏、中部圏)にある70㎡の中古マンション価格の推移は、以下の通りです。

首都圏

- 2013年の2,791万円が最安値となり、2020年には3,734万円まで上昇

- 7年で約1.34倍に上昇

- 直近3年では、+ 0.7% ~ + 2.0%と緩やかな値上がり

近畿圏(大阪、神戸)・中部圏(名古屋)

- 2011年 ~ 2015年は横ばい

- 2016年以降より価格上昇

- 2020年には2015年から約1.3倍に価格が上昇

- 首都圏と変わらない値上がり率

- 購入時:3,000万円

- 10年後の売却時:5,000万円

→ 10年間「実質無料」で住居に住め、2,000万円の資産が増える

住居費は「人生の3大支出」と言われているので、住居費を無料にでき、さらに資産が増えるなら、マイホームには破格のメリットがあると言えます。

例えばイギリスの場合、年月が経つにつれて住宅が値上がりするため、老後の不安も少なく貯蓄もしないようです。

- 全体の40%強が45歳以上で貯金額140万円未満

- 国民の4分の1が貯蓄額ゼロ

- 理想の貯蓄金額は18万円

- 自慢できる貯蓄金額は30万円

一方、日本では以下の事情により、資産価値の高い物件を探すのが難しいでしょう。

住める家でも、価格は20年~25年で0円になる

少子高齢化により、たくさんの住宅が余っている

そのため、リベ大では基本的にマイホームをおすすめしていません。

しかしここ数年は少し事情が変わり、日本の中古マンション価格は上昇しています。

マンション価格上昇の理由

マンション価格が上昇した理由は以下の3つです。

- ① 地価と建築費の上昇

- ② 低金利と住宅ローン控除

- ③ 株価の上昇

マンション価格上昇の理由①:地価と建築費の上昇

地価の上昇

上のグラフは主要都道府県の宅地における、対前年度変動率の推移を表したものです。

つまり、大都市圏の地価の上昇率です。

- 東京都、京都府、大阪府、愛知県の順で上昇

- 兵庫県を除くと、2015年以降は必ず前年度プラスの成長

駅近の商業地、好立地の住宅地に絞れば、さらに地価が上昇している話もあります。

このように希少性の高い立地は、地価の上昇率も高いのです。

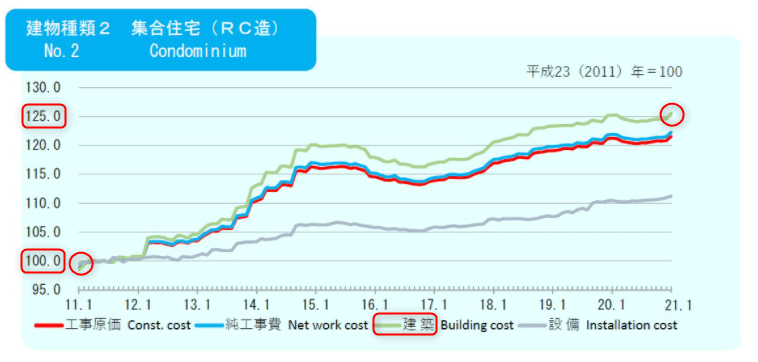

建築費の上昇

上のグラフは、建築費を指数で表したものです。

2011年の建築コストを100とすると、2020年は125に上昇していることが分かります。

つまり、マンションを建てるための原価が値上げしているのです。

- 職人の人件費

- 木材、コンクリート、鉄骨などの建築材料費

- 電気、キッチン、トイレなどの設備費用

今まで2,000万円だったマンションの原価が2,500万円に値上がりすれば、当然マンションの販売価格も上がります。

また、中古マンションの価格は、新築マンションの価格にも影響されます。

→「中古マンションの方が割安だ」と考える人が増える

→ 中古マンションの値段も上がる

→ 「新築でもあんなに安いのに、中古に高い金払うのはバカらしい」と考える人が増える

→ 中古マンションの値段が下がる

地価の上昇と建築費の上昇が、中古マンションの価格上昇の要因一つです。

マンション価格上昇の理由②:低金利と住宅ローン控除

低金利

地価や建築費が上昇してマンションの価格も高くなっているのに、なぜ多くの人は購入できるのでしょうか。

その理由は、歴史的な超低金利時代だからです。

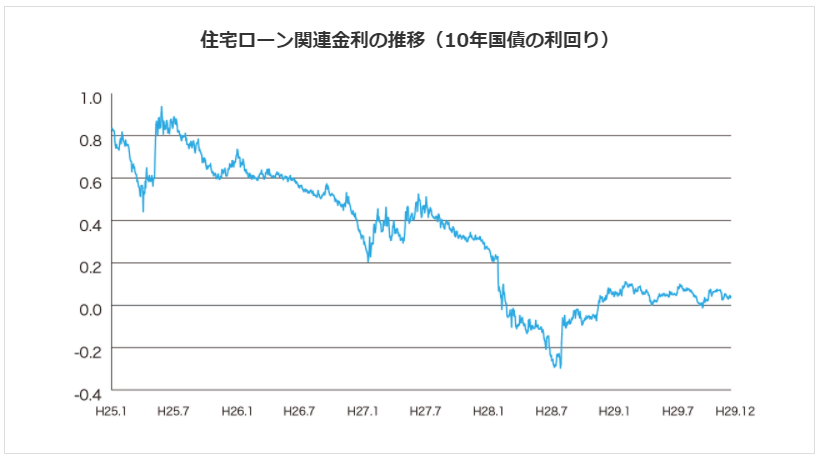

住宅ローン金利と関連性の高い、10年国債の利回りを見てみると以下の通り下落トレンドです。

2021年3月時点の住宅ローン金利はかなり低いです。

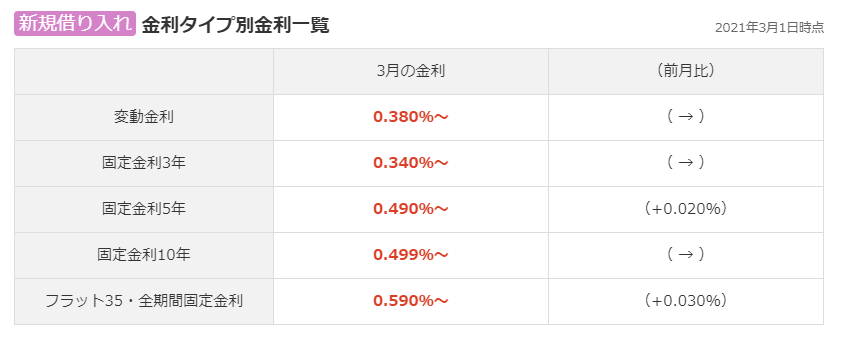

実際に、変動金利と固定金利(3〜10年)を見てみましょう。

- 変動金利:0.380%~

- 固定金利3年:0.340%~

- 固定金利5年:0.499%~

- 固定金利10年:0.499%~

ローン金額が安く、金利は高い

- ローンの金額:3,000万円

- 期間:35年

- 金利:2%

- 総支払額:約4,170万円

ローン金額が高く、金利は安い

- ローン金額:3,800万円

- 期間:35年

- 金利:0.5%

- 総支払額:約4,140万円

マンション価格が3,000万円から3,800万円と26.6%上昇しても、借入金利が2%から0.5%に下がれば、総支払額は金利の低い方が安くなるのです。

そのためマンションの価格が上昇傾向でも、金利が低ければ総支払額も低くなるため、マンションの購入を検討する人が増えるのです。

住宅ローン控除

住宅ローン控除とは年末の住宅ローン残高の1%分(最大40万円)の所得税を安くするものです。

住宅ローン控除制度は、もともと「マイホームの購入を促進するために、政府が金利の一部を負担する制度」でした。

しかし現在、金利の一部負担どころか、金利以上のお金がもらえる矛盾した制度になっています。

例えば、住宅ローン金利が0.4%で3,000万円を借りた場合は以下の通りになります。

- 支払う金利:3,000万円 × 0.4% = 12万円

- 住宅ローン控除:3,000万円 × 1% = 30万円

- 控除から得られるお金:18万円(30万円 ー 12万円)

低金利

→ マンション価格が上がっても、総支払額が少なくて済む

住宅ローン控除

→ 借金をした方がお金をもらえる

マンション価格が上昇しても多くの人が購入すれば、マンション価格はさらに上昇していきます。

つまり、低金利と住宅ローン控除がマンション価格上昇の要因の一つと言えるのです。

マンション価格の上昇理由③:株価の上昇

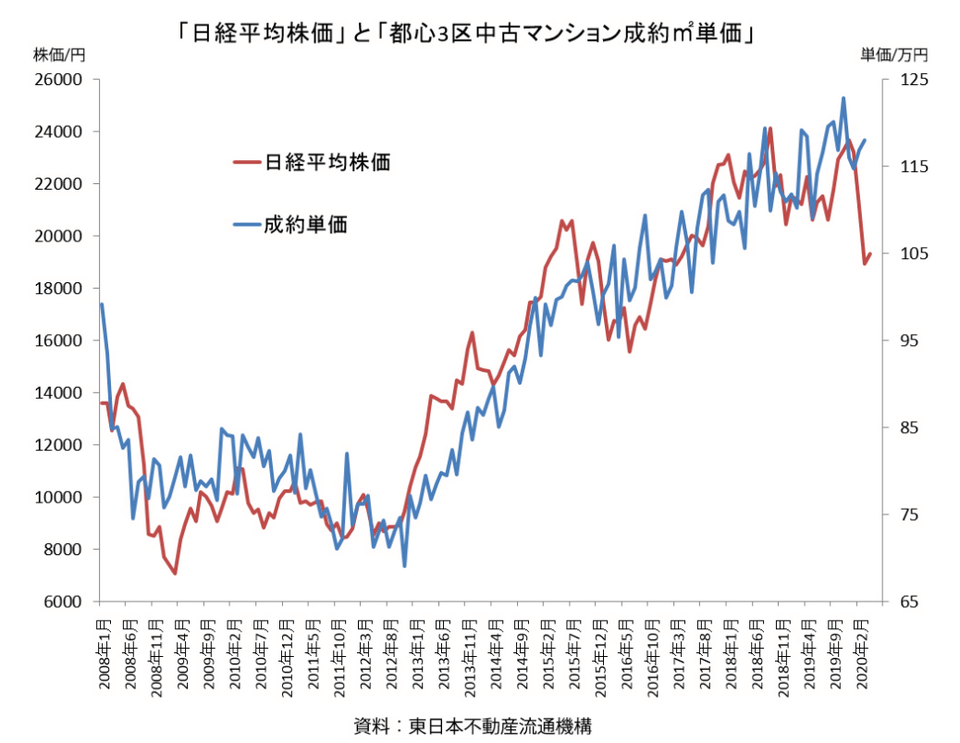

意識している人は少ないですが、日経平均株価と中古マンション市場は相関性が高いです。

さくら事務所会長で、不動産コンサルタントの長嶋修さんが寄稿した記事の中に、日経平均株価と中古マンション価格の推移を表した資料があります。

- 日経平均株価が上昇 → マンション価格も上昇

- 日経平均株価が下落 → マンション価格も下落

株価の上昇で心理的な余裕が生まれ、財布のひもが緩んでしまうことを「資産効果」と言います。

- 美味しい高級レストランに通う

- 最新の家電をそろえる

- 豪華な旅行に行く

- ブランド品を身につける

- 不動産を買う

2021年2月には、日経平均株価は円ベースでは29年ぶりの最高値を更新し、ドルベースでは、バブル期を上回る過去最高値を更新しました。

株価の上昇で財布のひもが緩くなった人が増え、マンションが次々と売れていったことも、マンション価格上昇の要因の一つです。

今後とるべき戦略

では皆さんが中古マンションを買うべきか、資産形成の戦略を考えていきましょう。

資産形成の戦略を考えるためのステップは、以下の通りです。

- ① インフレについて考える

- ② 人口減少について考える

- ③ 住宅について考える

ステップ①:インフレについて考える

インフレとは、モノの価値が上がり、お金の価値が下がることを言います。

逆に、モノの価値は下がり、お金の価値が上がるのはデフレです。

▼図解:インフレとデフレ

これからの日本で「お金の価値」が高まるのか、土地・建物といった「モノの価値」が高まるのかを考えましょう。

コロナ禍で、政府は大量の紙幣を刷っています。

なぜならお金を刷ってバラまかないと、経済が死んでしまうからです。

そんな中、多くのエコノミストは以下のような予想をしているでしょう。

- コロナ対策のための経済政策は、インフレを招く

- 法定通貨(円やドル)の価値は、減少する

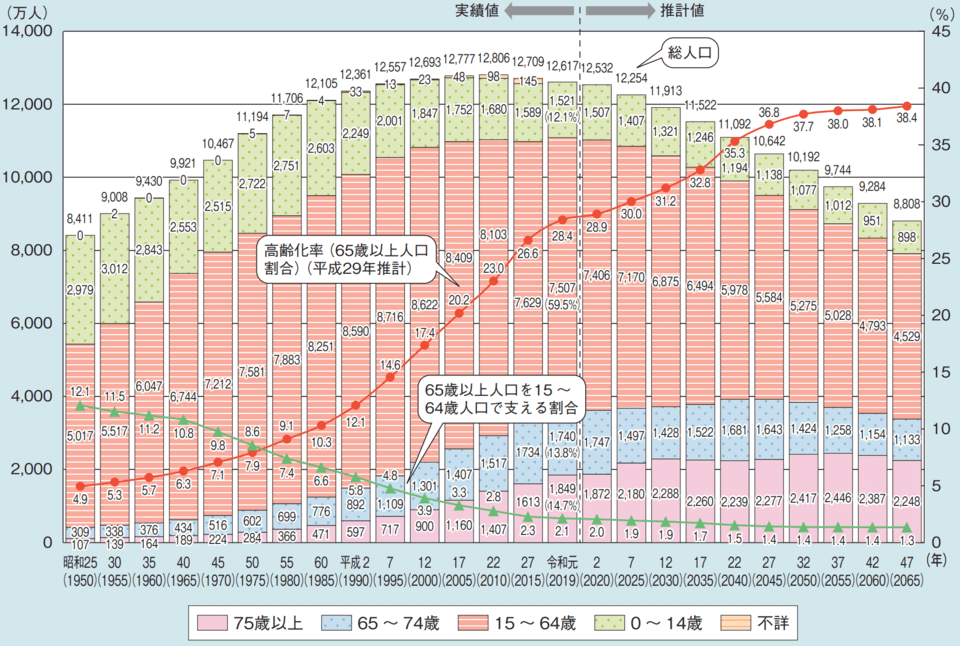

ステップ②:人口減少について考える

日本の人口は2021年現在、約1.25億人ですが、2050年には約1億人に減ると言われています。

このような人口減少の話を聞いて、「日本で不動産を持たないほうが良い」と考える人も多いでしょう。

しかし不動産は、マクロな目線とミクロの目線で考えることが重要です。

極端な例ですが、人口が100人の限界集落でも30人分の住居しかなければ、供給より需要が高くなるため、住居費は高騰します。

実際に、人口が少なくても需要が追い付いていないエリアに集中投資をして、利益を上げている不動産投資家もいるそうです。

東京23区の中でも港区は、2045年まで人口が増え続けると予測され、場所によっては現在と変わらない水準で人口を維持できるところもあるようです。

東京23区に限らず、良いエリアや、その中でもさらに良いスポットを選べる人は、値段の下がらない住宅に住める可能性があります。

ステップ③:住宅について考える

インフレと人口減少を踏まえた上で、自分の住宅をどうするかを考えていきます。

例えば、以下のような予測や戦略を立てるなら、中古マンションの購入を検討しても良いでしょう。

予測

- 日本では、これからインフレが進むだろう

→ お金よりも、モノに価値が生まれる

→ 地価や建築費の上昇は今後も続く - 人口減少をしても人口が減らないエリアもあるだろう

- 株価も長期的には上がっていくだろう

戦略

- 現金に偏りすぎてるから、リスク資産も持とう

- 株などのペーパーアセットに偏りすぎているから、実物資産も持とう

日本株式と国内不動産の相関性は高いですが、まったく同じ動きをするとは限らないので分散投資にはなるでしょう。

うまくいけば、資産価値の高いマンションを入手できるかもしれません。

→ 実質無料で住める

→ 無料で住めるだけでなく資産も増える

- 都市圏で主要駅・人気駅から徒歩5分以内の立地

- 築10~20年程度の物件

ただし問題は、資産価値の高いマンションは供給量が極端に少なく、価格も高いことです。

売りに出されたらすぐ完売し、価格も5,000万円から億単位も珍しくありません。

多くの人が手にできないからこそ、購入できた時は本当にお得なのです。

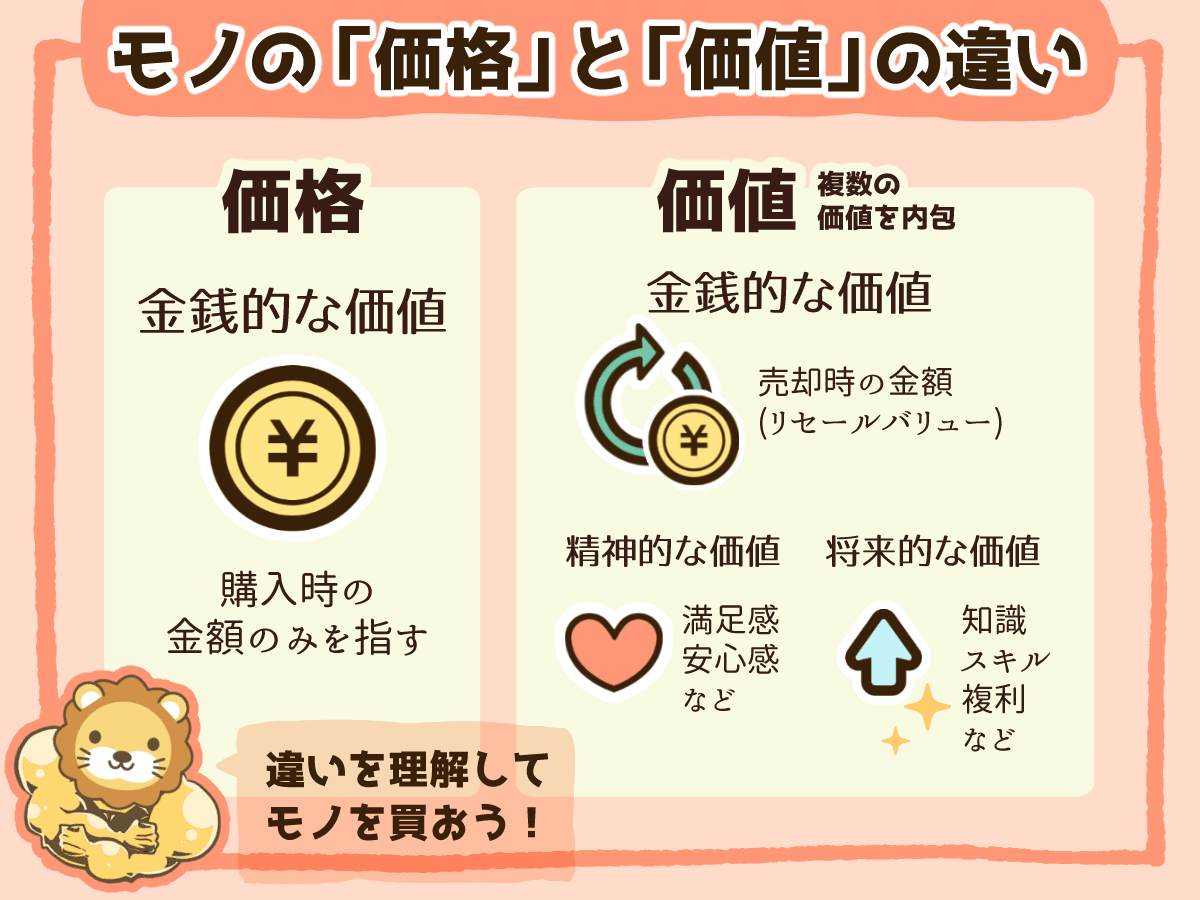

▼図解:モノの「価格」と「価値」の違い

関連動画

→ 【価格を見すぎ】収入が増えても、お金が貯まらない究極の理由

「3,000万円のマンションより、1億円のマンションの方が安い」という感覚は、価格だけしか見ていない人には理解できないかもしれません。

しかし「今」の価格だけ見ていると、見誤るので注意が必要です。

結局マイホームは、不動産というリスク資産に投資する「資産運用」なので、以下のようなものに大きく左右されます。

- 金利の動き

- 住宅の供給量

- 株式市場

そのため、ここ数年の金利の動きや住宅の供給量、株式市場の状況が少しでも違っていれば、マンションを購入した多くの人が損していた可能性もあったのです。

「リベ大は賃貸派みたいですけれど、私の買った物件は値上がりしていますよ!」と言っている人たちは、値上がりしたマンションを購入できた優秀な人たちです。

- マクロな経済動向をしっかり読める

- 低金利で住宅ローンを組める信用がある

- マンションのブランド力、個別の立地などの目利きができる

- 資産価値が上がる可能性の高い中古マンションを選んでいる

今、マイホームに興味を持っている人は、これだけの条件がそろって初めて資産価値の高いマンションを購入できると覚えておいてください。

一方で、皆さんの中には「資産価値より、自分の満足感の方が大切!」と考える方もいるでしょう。

しかし資産価値の低い物件より、資産価値の高い物件を購入する方が、将来の不安が少なくなるのは間違いないので、ぜひ購入する際の参考にしてください。

資産価値の低い住宅を購入してしまった場合

ここ数年は不動産市場の相場が良かったのにも関わらず、マイホームの価格が上がっていないという人もいるのではないでしょうか?

その場合、自分のマイホームは、他の人たちから見て魅力的な物件ではないと認識しておいた方が良いでしょう。

つまり、これだけ住宅の値段が上がる条件がそろっている中で、大きく値段が下がり続けているなら、それは資産価値が低い物件なのです。

もちろん、資産価値と同じぐらい皆さんの満足度も大切です。

例えば、家族が笑顔になれる良い家だと感じているなら、資産価値に関係なく大切にしてください。

一方、皆さんが以下のような状態なら、売却して住み替えを検討しても良いかもしれません。

値段が全く上がっていない

住宅ローンの支払いがツラいのに、住居としての満足度は低い

なぜなら、今の不動産市況は悪くないからです。

今後、下記のようなことが起きれば不動産市況は変わり、マイホームの価格が今よりさらに下がってしまうでしょう。

- 職人の人件費や建築材料費が下がる

- 金利が急上昇する

- 住宅ローン控除制度が改悪される

- コロナ禍による収入減で、家を買える人が減る

これだけ好条件が揃っていた過去数年で値上がりしなかった物件は、負債になる可能性が高いです。

経済状況の悪化により、周辺相場以上に値下がりしてしまったり、売りたくても買い手が見つからない状況になるかもしれないからです。

そのため、今のうちに買い換えや売却をして、資産整理をしておきましょう。

不動産一括査定サイトを利用しよう

ここまで読んで、以下のように思っている人も多いのではないでしょうか。

そんな方は、不動産一括査定サイトの「イエウール」がおすすめです。

イエウールの特徴は以下の通りです。

→ 所要時間は、わずか5分

→ 皆さんの住宅エリアに強い業者が見つけられる

→ 複数社の見積もり比較で、相場もしっかり分かる

→ 営業がしつこい、態度の悪い不動産業者を避けられる

→ 自分で業者を探すよりも簡単・安心

イエウールの実際の査定方法は、以下の2通りあります。

<イエウールの査定の仕方>

①不動産会社にリアルな査定依頼する場合

⇒「不動産を売却したい」「価格を見て不動産の売却を検討したい」を選択

②AI査定で概算額を把握したい場合

⇒「不動産の資産価値を知りたいだけで、売却する気はない」を選択

まず大まかな価格を知りたい人は、②のAI査定を利用してください。

また、「相談したら必ず売らなければならない」こともありません。

そのため、以下のような人は、積極的に利用してみると良いでしょう。

- 市場価格を把握して、資産管理戦略を考えたい

- 将来的に売ることを視野に入れている

- もし現時点で高く売れるなら、売ってしまいたい

- 売って身軽になって、変化に強い賃貸に乗り換えたい

→ ネットやメールだけでは完結しない

→ 査定会社数を増やしすぎると、対応が煩雑になる

リベ大で学びイエウールを利用した人の中には、自分のマイホームを比較的高い値段で売却できた人もいるので、ぜひ利用してみてください。

まとめ:マイホーム購入は不動産投資!状況を見極めて今後の戦略を考えよう

今回は、以下の3点について解説しました。

- マンション価格の推移

- 中古マンション価格上昇の理由

- 今後とるべき戦略

マンション価格の推移

3大都市圏の中古マンション価格は、ここ数年で1.3倍ほどになりました。

特に、人気のある駅周辺や駅近などの好立地、一等地のマンションの価格は著しく上昇しました。

良いタイミングで良いマイホームを買えた人は「実質無料どころか、お金をもらいながら良いマンションに住んでいた」ことになります。

中古マンション価格上昇の理由

マンション価格上昇の理由は、以下の通りです。

地価・建築費の上昇

- 地価および建築コスト:約1.1倍~1.3倍に上昇

→ 地価・建築費の上昇に伴うマンション価格の上昇

低金利&住宅ローン控除

- 変動金利:0.38%~の低金利

- 住宅ローン控除:金利以上の金額が控除

→ 総支払額の減少、金利以上の控除額によるマンション購入の増加

株価の上昇

- 日経平均:バブル期を超える過去最高値(ドル建て)

→ 資産効果によるマンション購入の増加

今後とるべき戦略

以上を踏まえ、自分がどのような戦略をとるべきかを考えましょう。

リベ大では、以下のような人は不動産を購入しても良いと考えています。

- インフレが進むと思う人

- 少子高齢化が進む中でも、人口が増える(あるいは減らない)場所を見極められる人

- 地価や建築費、低金利、株価の上昇などの過去数年の動向がこれからも続くと思う人

ただ、不動産は「株と相関性が高いリスク資産」なので、株式投資と不動産投資のバランスはくれぐれも注意してください。

自分が運用するポートフォリオがすべて株式の人が、借金で不動産を買うのはリスクの上にリスクを重ねるようなものです。

そういう人は、ぜひ「イエウール」などの不動産査定サイトを上手に活用してください。

まずは、自分が所有する家の価値を知るのが大切です。

家の資産価値を知った後、誰かに相談したいと感じたなら、ぜひ、リベ大オンラインコミュニティ「リベシティ」の不動産投資部や講師の方々に聞いてみてください。

以上、こぱんでした!

▼「マイホーム選びで失敗したくない!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!