皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第3弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【話題のニュース多数】2025年3月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2025年 ③】お金のニュース

ニュース1:【富裕層増えすぎ】金持ちピラミッド最新版

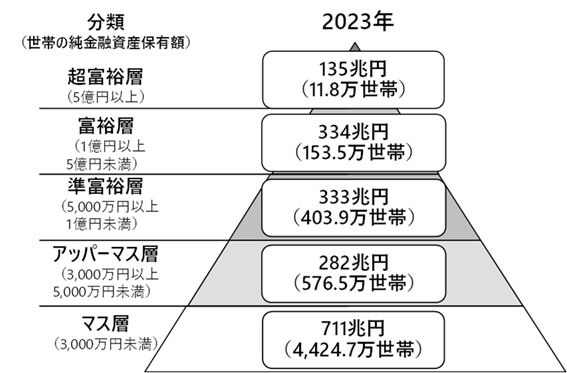

1つ目のニュースは、2025年2月13日の株式会社野村総合研究所のリリースから、「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」です。

日本の富裕層&超富裕層の世帯数が、たった2年で約11%も増加し、資産は約29%も増えたとのことです。

最新版、おなじみの「お金持ちピラミッド」は以下のようになっています。

2023年の最新データがどのようになったのか、ざっくり解説していきます。

リベ大では、純金融資産5,000万円以上の「準富裕層」を「小金持ち」と呼んでいます。

だいたい上位10%に入ると「小金持ち確定」というワケです。

ちなみに2020年頃は、上位8.8%に入らないと小金持ちになれませんでした。

続いて、2021年と2023年のデータを比較してみましょう。

- 超富裕層:1.31倍に増加

- 富裕層:1.1倍に増加

- 準富裕層:1.24倍に増加

上記のように、お金持ちグループの世帯数は大幅に増加しています。

一方、マス層・アッパーマス層の世帯数は、合計するとほぼ変化がありません。

2021年 → 2023年で、お金持ちグループ(準富裕層、富裕層、超富裕層)の資産額は約1.3倍になりました。

マスグループ(マス層・アッパーマス層)の資産額はほぼ変化がありません。

この違いは、シンプルに「株を持っていたかどうか」ということでしょう。

2023年は株価が好調だったので、株を持っていた人の資産は増え、株を持っていなかった人の資産は変わらなかったと考えられます。

こうした情報を見ると、次のように感じる人も多いかもしれません。

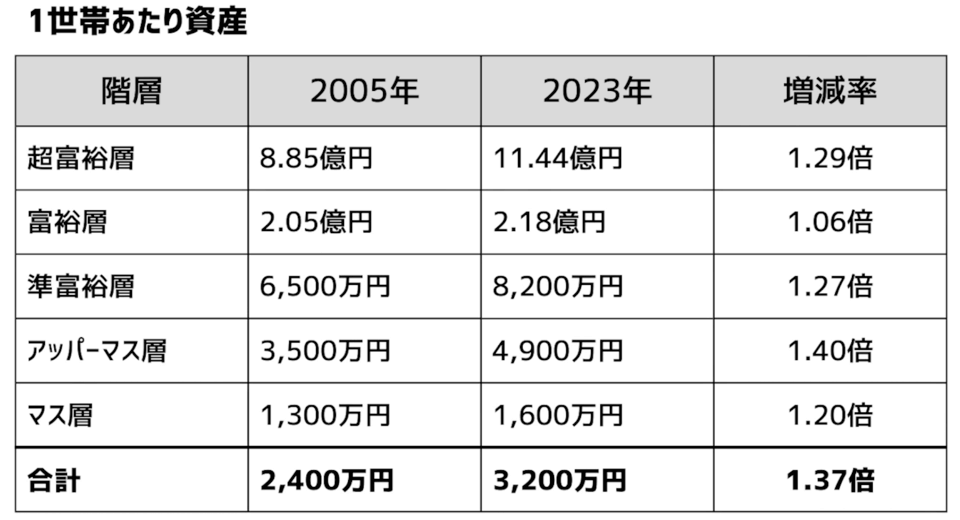

しかし野村総研が出しているデータを見る限り、2005年と比較すると、どの層もそれなりにお金を増やしていることが分かります。

2005年と2023年の1世帯あたりの保有資産額を比較すると、以下のようになっています。

1世帯あたりの保有資産額は、2005年が約2,400万円なのに対し、2023年は約3,200万円となっており、全体的にしっかり増えています。

マス層の1世帯あたりの保有資産額は、2005年が約1,300万円なのに対し、2023年は約1,600万円と、およそ1.2倍に増加しています。

ちなみに超富裕層の保有資産額は、2005年が約8.85億円で2023年が約11.44億円と、こちらもおよそ1.3倍に増えています。

2023年のように株価が好調な年は、富裕層の世帯数が激増し富裕層の保有資産額も激増します。

一方で、リーマンショックや東日本大震災後のような株安の時期には、富裕層の世帯数が激減し富裕層の保有資産額も激減します。

結局のところ、「株高でお金持ちになる」というのは、「株安で資産が減る」のと表裏一体です。

時系列で見ると、お金持ちグループ(準富裕層・富裕層・超富裕層)が全体の中で占める割合は以下のようになっています。

- 2005年(調査開始時):上位7.49%

- 2011年(株安の時):上位6.94%

- 2023年(今):上位10.22%

資産がどれだけ増えるかは、株の保有状況に強く影響されます。

そして株高で増えた資産は、株安で減る可能性もあるワケです。

他国に比べると、まだまだ日本は捨てたものではありません。

世界には、次のようなことが当たり前という国もたくさんあります。

- 独裁体制で人権が著しく侵害されている国

- 汚職が横行し、議員や公務員だけが得をしている国

- 特定の生まれ・身分・職業の人しかお金を稼げない国

- 一般人が株・債券・不動産などの投資商品にアクセスできない国

それでもリベ大としては、割とシンプルな方法でこの状況を打開できると考えています。

それが「株を持つこと」です。

しっかり家計を見直して余剰資金を作り、その資金でコツコツ株を買い増していくというのは、これまでに何度もお伝えしてきたことです。

短期的には、「株を買ったことで資産が減る」ケースももちろんあります。

なぜなら資本主義や株式会社というのは、そういった仕組みだからです。

今回の「お金持ちピラミッド」のデータを見て、

と思った人もいるかもしれません。

リベ大でしっかり学び、行動している人は、そのセリフを「言われる側」になります。

一緒に富を蓄えて、増やしていきましょう。

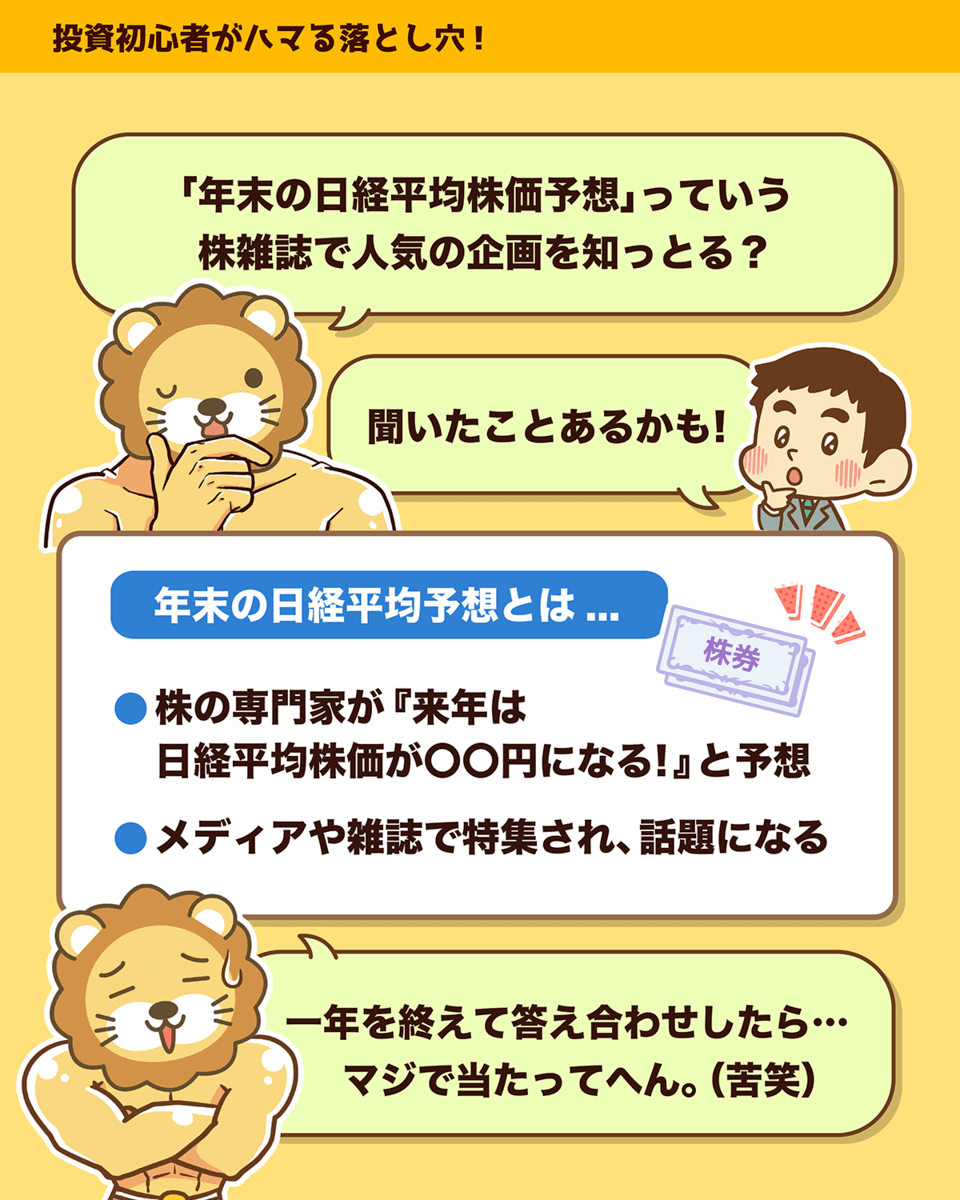

ニュース2:【悲報】専門家の株価予想、マジで当たらない

2つ目のニュースは、2025年2月19日のブルームバーグから、「ストラテジスト株予想は当たらず、個人認識を-元野村証の田村氏」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:専門家の株価予想 信じて大丈夫!?

ストラテジストによる日本株の株価予想が、実際にはほとんど当たっていないようです。

それは「株の世界において、専門家の予想はほとんど当たらない」という現実です。

例えば株雑誌では毎年「年末の日経平均株価予想」といった企画が組まれ、著名なストラテジストが予測を公表しています。

しかし年末になり実際の結果と照らし合わせてみると、予想が外れていることが非常に多いワケです。

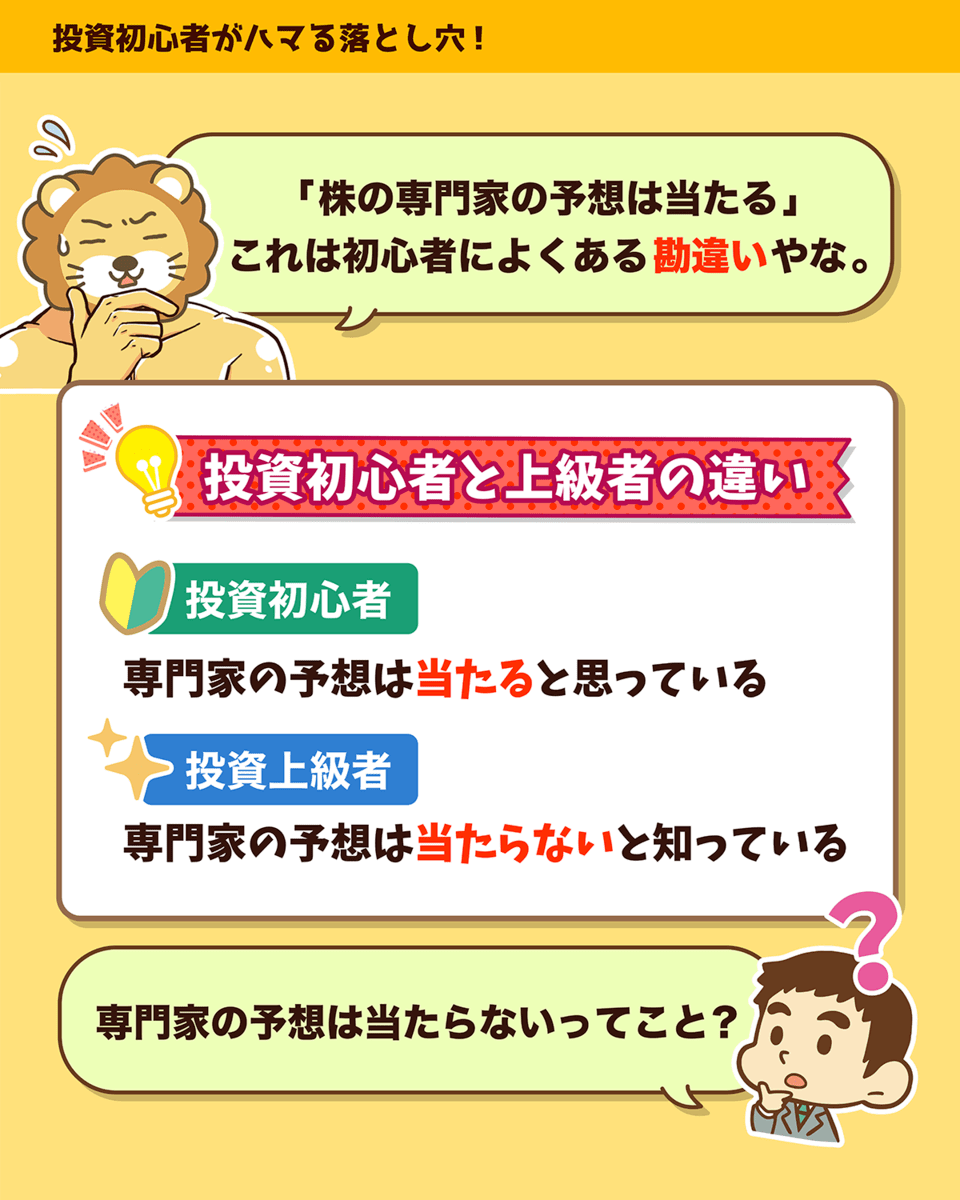

株の初心者と上級者の間にある明確な違いがコチラ。

- 株の初心者:専門家の予想は当たると思っている。

- 株の上級者:専門家の予想は当たらないと知っている。信じられるのは自分のみ。

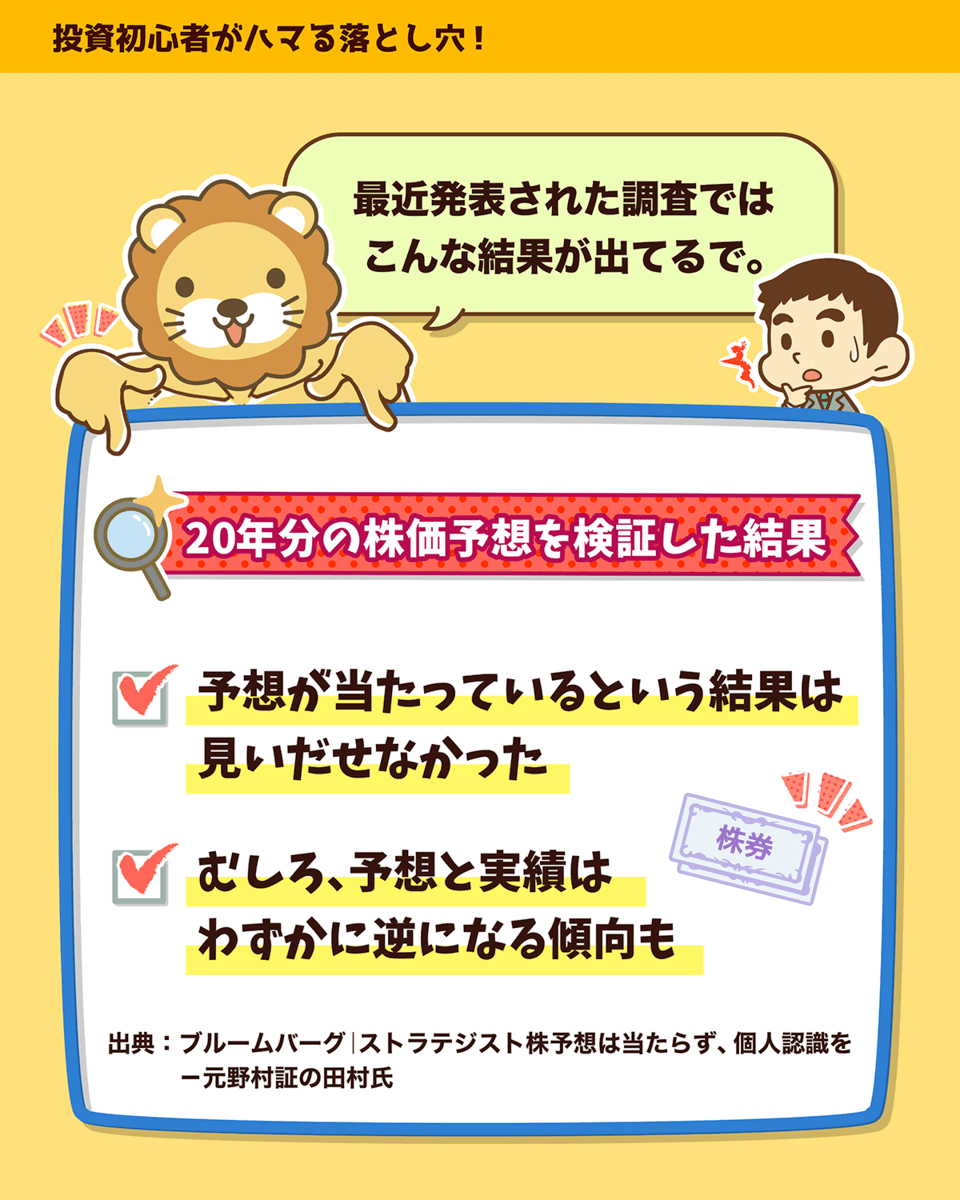

野村証券出身で、東京理科大学大学院の田村教授によると、以下のような結果が明らかになっているとのことです。

- 証券会社のストラテジストによる「12カ月先の予想株価」と「実際の株価」を、2004年末から20年間にわたり日経平均株価で比較した。

- 統計的に、「予想が当たっている」という有意義な結果は見いだせなかった。

- むしろ、予想と実績は「わずかに逆になる」という傾向が見られた。

- 個人投資家は、予想は当たりづらいということを認識せよ。

(参考:ブルームバーグ「ストラテジスト株予想は当たらず、個人認識を-元野村証の田村氏」)

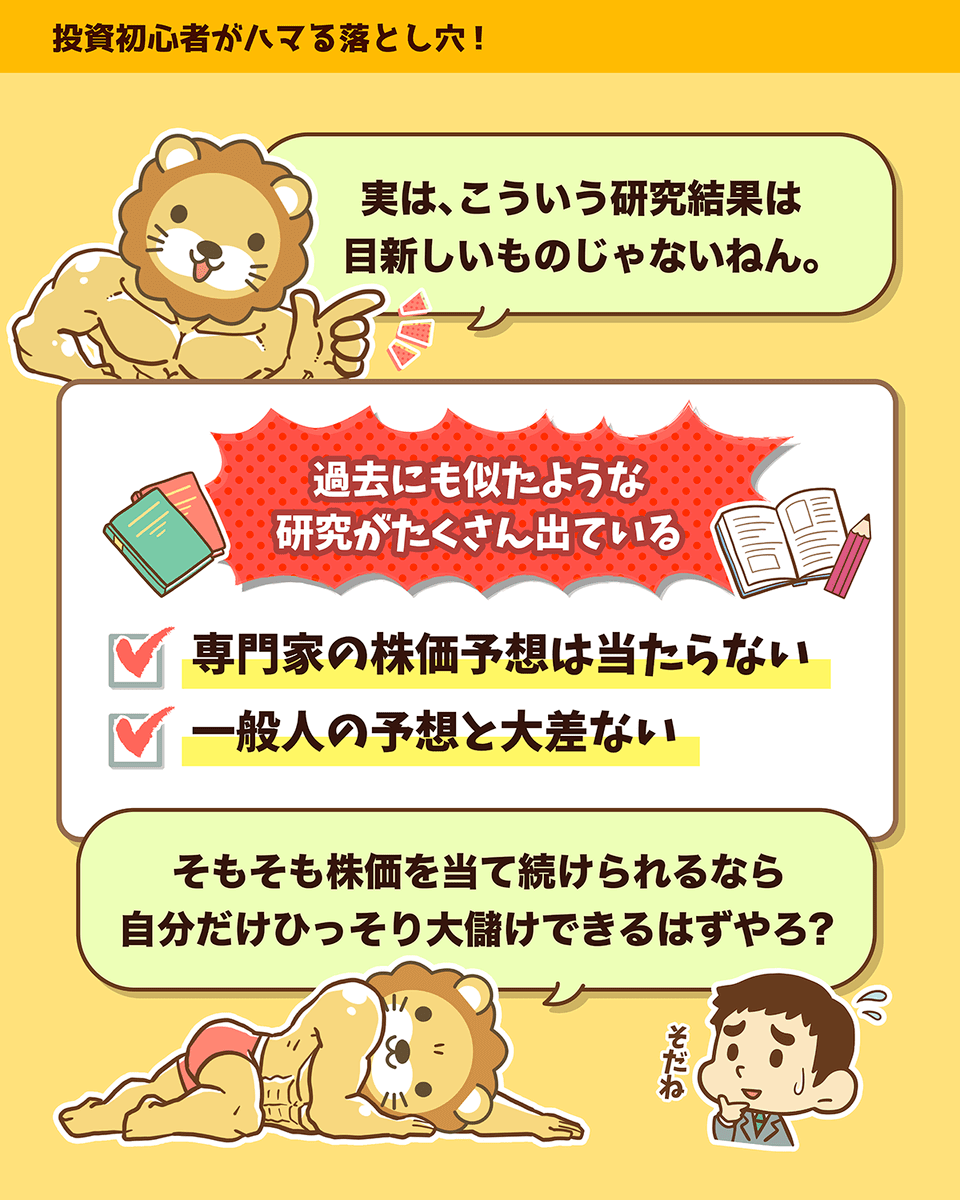

これは、証券会社にとっては受け入れがたい現実かもしれません。

しかし上記のような研究結果は、世界中でいくつも確認されています。

専門家の予想は、ほとんど当たらない。

一般の人々の予想と比べて、特別に精度が高いワケではない。

仮に本当に正確な予想ができる人がいるのであれば、その人は証券会社で働いていたり予想を公表していたりはせず、自分のためだけに運用しているはずです。

「この人の予想を信じていれば儲かる」といった考えは、今すぐに手放しましょう。

インデックス投資家に求められるのは、以下の行動です。

- 自分のリスク許容度の範囲内で

- 低コストかつ広く分散された優良なインデックスファンドを長期で保有する

つまり、十分な現金も確保しながら質の高いファンドをしっかり保有し続けるというワケです。

ここには「年末には株価が上がるかもしれない」などの予測は一切必要ありません。

少し極端な表現かもしれませんが、株雑誌や有料メルマガでの株価予想を真剣に読んでいる人は、ある意味で競馬新聞を読んでいるようなものです。

「当たる可能性もある、外れる可能性もある」という意味では、どちらもエンタメとしては楽しめるかもしれません。

繰り返しになりますが、相場の世界において未来を正確に当て続けられる人は、誰一人として存在しません。

特に資産運用を始めたばかりの人ほど、有名な専門家・著名なインフルエンサーなどの発信に引っ張られがちです。

もちろん予想を当て続けられないのは、両学長も同じです。

両学長いわく、自分が未来の株価を当て続けられるのであれば、YouTubeやコミュニティ運営などはせず、株価予想を元に自由な人を増やすそうです。

残酷な相場の世界では、「信じられるのは自分だけ」というのは肝に銘じましょう。

だからこそ「自分自身の頭で考え、自分の努力で資産を築く」と心に決めることが大事です。

誰かを妄信してお金持ちになろうとする人に、お金の女神様は微笑みません。

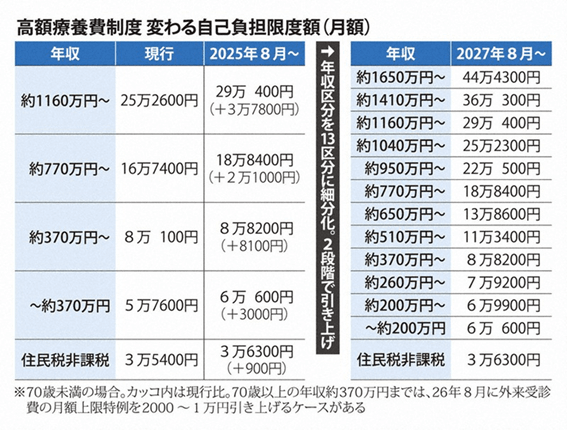

ニュース3:【二転三転】高額療養費、2025年8月の引き上げ見送りへ

3つ目のニュースは、2025年3月7日のNHK首都圏ナビから、「2025年8月の引き上げ見送りへ 高額療養費制度 石破首相が表明 これまでの経緯は?」です。

石破首相が3月7日に正式に表明したことで、大きな反響を呼んでいます。

この記事では以下3つのポイントを中心に、分かりやすく解説していきます。

- 高額療養費制度とは?

- どこをどう変えようとしていた?(改正の経緯)

- 現在どうなっているのか?

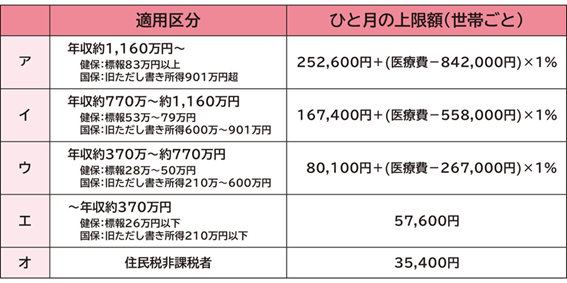

「高額療養費制度」とは、医療費が高額になった際に、自己負担額が一定の上限に抑えられる制度です。

例えば平均的な年収の人であれば、ある月に100万円の医療費がかかった場合、通常は3割負担で30万円となりますが、高額療養費制度のおかげで自己負担額は約10万円に抑えられます。

① 年収によって自己負担の上限額が異なる

② 1年以内に複数回利用すると、さらに自己負担額が軽減される(多数該当)

現状、年収ごとの自己負担上限額は次のようになっています。

70歳未満の人は年収に応じて5つの区分に分けられており、年収が多い人ほど上限額も高くなります。

逆に住民税非課税世帯のように年収が少ない人は、上限額が35,400円と抑えられています。

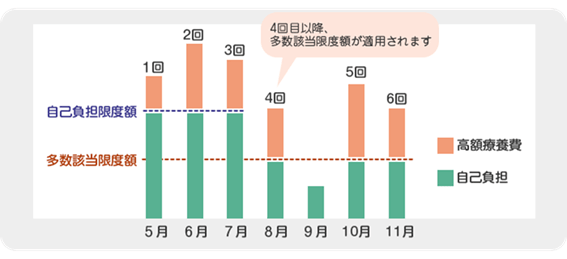

たとえ1回あたりの自己負担が10万円前後に抑えられたとしても、それが毎月続くと生活への影響は大きくなります。

そこで設けられているのが「多数該当」という制度です。

1年間に3回以上、高額療養費制度を利用した場合、4回目以降はさらに自己負担額が引き下げられます。

青の点線が高額療養費制度を使った場合の自己負担限度額ラインです。

上図では、5月・6月・7月は、自己負担がこのラインに抑えられています。

一方赤の点線が、「多数該当限度額」ラインです。

ここまでの基本知識を踏まえて、改正の経緯を見ていきましょう。

政府は財政の厳しさから、高額療養費制度の見直しを計画していました。

財政を良くするには、国民(=患者)の自己負担額を増やす必要があるワケです。

- フェーズ①(2025年8月):自己負担額を数百円~数万円増加

- フェーズ②(2027年8月以降):年収区分を13に細分化し、さらに負担引き上げ

さらに上図にはないものの、フェーズ③として「多数該当」の自己負担額引き上げも検討されていました。

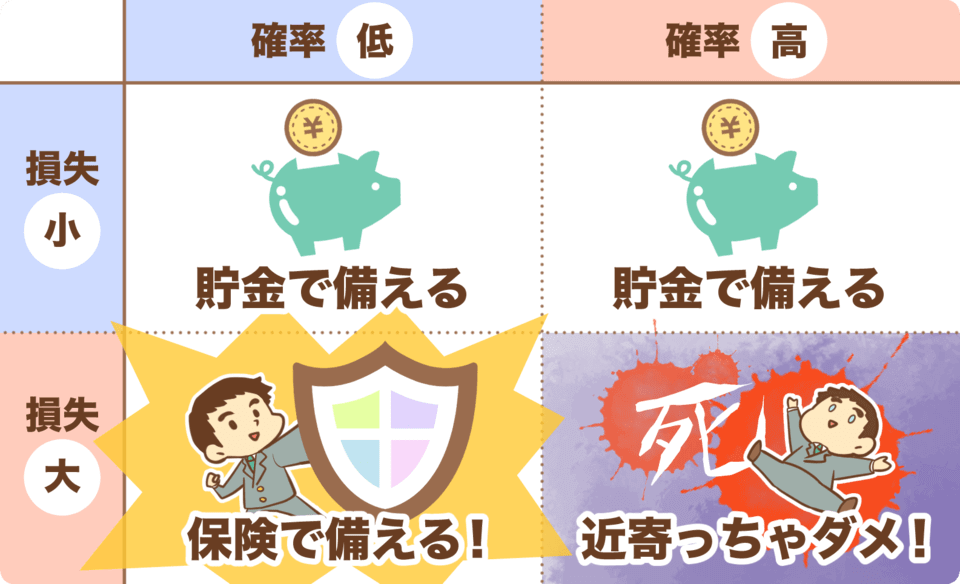

保険は、起きる確率が低いものの(低確率)、それが起きたら人生が台無しになりかねない(損失大)バッドイベントに備えるためのものです。

その意味で、高額療養費制度の改悪は、セーフティネットの崩壊と言っても過言ではありません。

至るところから避難を浴びた石破首相、対応は以下のように“二転三転”しています。

- 1度目(2月14日):「多数該当」については据え置きを表明

- 2度目(3月上旬):8月の引き上げは実施するが、来年以降分は再検討

- 3度目(3月7日):8月の引き上げも見送りへ

(参考:日テレNEWS「高額療養費の負担引き上げ「見送り」表明 “二転三転”なぜ?」)

そして現在は「秋までに改めて方針を検討し、決定する」という状況になっています。

ニュース4:ヤバい?米国株が急落中

4つ目のニュースは、2025年3月12日の日本経済新聞から「米株大幅続落、2日で1300ドル超安 成長予想下げ相次ぐ」です。

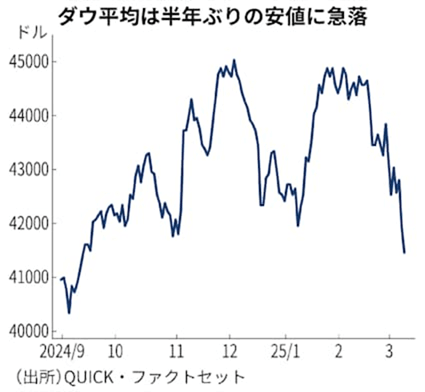

米国株が大幅に下落し、ダウ平均株価は過去3週間で7%超下落しました。(※2025年3月12日時点のニュースです)

3月13日、S&P500は先月の最高値からの下落率が10%を超え、「調整局面入り」に突入しました。

ここで専門用語の意味を補足します。

- 直近1年の最高値から10%超の下落 ⇒ 調整局面入り

- 直近1年の最高値から20%超の下落 ⇒ 弱気相場入り

3月半ばには、「調整局面入り」という状況になりました。

そのような中、一部では「おいおい、米国株ちょっとヤバくなってきたんじゃない?」という声も聞かれるようになってきました。

日本で大人気の投資信託「eMAXIS Slim 米国株式(S&P500)」は、円高の影響もあり、2月半ばから3月半ばまでの1カ月で約11%下落しました。

このように株価が下がり始めると、人は次のように、つい何か行動したくなるものです。

- 「もうダメだ!」と怖くなって売る

- 「バーゲンだ!」と勢いで買い増しする

- 有名な投資家がやっていることを真似する

色々したくなることの中で、実はNo.1レベルに意味のないことがあります。

投資家は未来に賭けるものなので、「昨日なぜ下がったか?」よりも「明日どうなるか?」の方が大事なはずです。

昨日の下落という事実は、もう変えられません。

しかしニュースでは、「昨日は〇〇の理由で下がりました」という解説は山ほどあっても、「明日は〇〇の理由で上がります・下がります(断言)」という情報はありません。

なぜなら、下落理由は後付けできますが、未来のことは誰にも分からないからです。

今回の下落にしても、

- トランプ関税が…

- 景気後退懸念が…

- インフレ再燃が…

など、それらしい理由は後からいくらでも付けられます。

仮に情報を真に受け、次のような判断をしたとしましょう。

もちろんニュースを読むことは経済の勉強になりますし、日常生活に活かせる「お金の知恵」になることもあるでしょう。

しかし「株式投資に役立つか」と言われると、それはまた別の話です。

今回の下落で不安になっている人に、ぜひ知っておいてほしいことがあります。

- 人間は、不安になると「理由探し」をする生き物

- そのため、株価が下がると、その「理由」を探し始める

- もっともらしい解説を見つけて安心しようとする

- しかし、その解説が役に立つとは限らない(むしろ裏目に出ることもある)

- なぜなら、「過去の解説は後付け」「未来のことは誰にも分からない」から

「まぁそうかもしれないけど、結局は後付けでしょ?」「とはいえ、明日どうなるかは分からないんだよね?」というように、少し距離を置いてニュースを見られるようになるはずです。

語弊がある言い方かもしれませんが、成績の良い投資家は、少しひねくれものかもしれません。

多くの人が「なるほど」と納得するところ、「まぁそうかもしれないけど、違うかもしれないよね」というように、少し可愛げがないワケです。

しかし相場の荒波を生き残るのは、このような人たちです。

多くの人は、「オルカンやS&P500は、10年15年の長期で見れば、今より株価が上がっているはず!」と信じて投資を始めているはずです。

実際アメリカの証券会社に勤めるプロでも、「今後数カ月間は、米国の経済成長の勢いがその他地域を下回る」とコメントしている人もいます。

しかし皆さんは、「そうかもしれないし、そうじゃないかもしれない」というスタンスで、ドンと構えて投資航路を守り続けてください。

ニュース5:楽天証券で不正アクセス被害続出

5つ目のニュースは、2025年3月22日のANN news CHから「楽天証券で不正アクセス被害続出 勝手に株取引「損失200万円超」 積立のみ利用でも」です。

楽天証券で、フィッシング詐欺?被害が相次いでいるとのニュースが報じられました。

ある日、楽天証券の口座を確認した30代男性。

自分が持っている株式は全て国内株式だったはずなのに、それをいつの間にか全て売却されていた。

その後、中国株が大量に購入されていることが判明。

男性は状況を理解できずにすぐに売却したものの、損失額は約210万円に達した。

また別の50代の男性も被害に遭遇。

彼は10年前から投資信託の積み立てをしているだけで、あまり証券口座にアクセスしていなかった。

ところが知らないうちに変な中国株を320万円ほど購入されていたことが判明。

上記のような事例が相次いでいます。

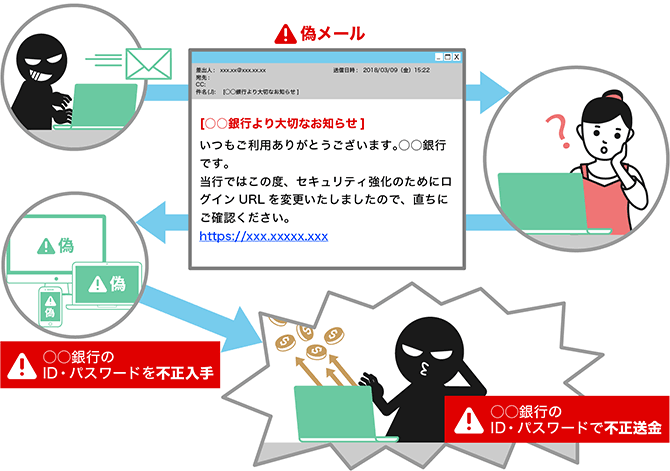

フィッシング詐欺とは、本物になりすました偽アカウントからメールなどを送りつけ、本人に情報を入力させてパスワードをだまし取る手法です。(下図参照)

過去にもこうしたフィッシング詐欺に関するニュースは報じられており、SNSでも非常に巧妙なフィッシング詐欺メールが届いたという報告も上がっています。(以下参考)

楽天証券のフィッシング詐欺、迷惑メールを探したらそれっぽいメールがあった。ちゃんとした日本語だし思わずクリックしてしまいそうな文面ではある。でかでかと警告してくれるGmailはえらい pic.twitter.com/ezVobWXDdC

— 駄犬 (@daken_in_market) March 21, 2025

#楽天証券

昨日来てたこのメールがフィッシング詐欺メールと思われます。 pic.twitter.com/5sGt0B5Elu— にゃあ (@cocoanyaa) March 21, 2025

楽天証券は、次のようにコメントしています。

通常、銀行や証券口座などには、重要なパスワードが2つあります。

- ログイン用パスワード(第1パスワード)

- 取引用パスワード(第2パスワード)

上記のように、口座にログインして資産を確認する用のパスワードと、実際に株を購入したり資金移動を行う用のパスワードの2つがあります。

第2パスワードが分からなければ、最悪口座にログインされたとしても資金を移動されることはありません。

それにもかかわらず「勝手に中国株が購入されている」という事態が発生したため、何らかの理由で第2パスワードが犯人の手に渡った可能性が考えられます。

本当の原因はまだハッキリ分かりません。

現時点ではフィッシング詐欺がメインシナリオではあるものの、何らかの理由でパスワードが流出した可能性もゼロではない状況です。

基本的に、証券口座のお金は他人名義の口座には移せません。

振り込みなどは、事前に登録されている自分名義の銀行口座にしかできないことになっています。

したがって、銀行口座に比べて証券口座のセキュリティは強固です。

中国株を買うことがただの嫌がらせなのか、株価が動きやすい銘柄を買い犯人が反対側で売り抜けようとしているのかなど、本当の理由は分かりません。

今回の事件がフィッシング詐欺の被害によるものか、その他の理由でパスワードが流出したのかは分かりません。

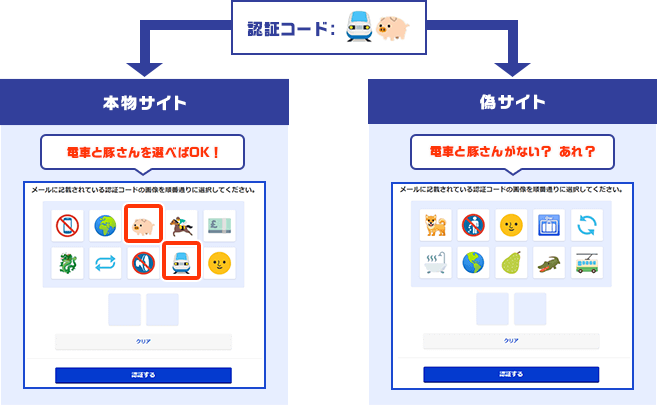

いずれにせよ、これらの被害を防ぐためには、セキュリティ設定を強化することが大切です。

楽天証券で「ログイン追加認証」をしておけば、万が一IDやパスワードが流出しても、第三者に不正ログインされる可能性はグッと下げることができます。

設定方法は、楽天証券公式YouTubeでも解説されているので、参考にして設定しておきましょう。

今回のようなニュースを見て、

というように、パニックになる人がいるかもしれませんが、一旦落ち着きましょう。

まずは自分の証券口座にログインし、被害に遭っていないのであれば、対策①で紹介したセキュリティ強化をしてください。

現在原因はハッキリしていませんが、対策①を行えば今回のような被害に遭う可能性は低くなります。

また楽天側も中国株の売買を緊急でストップするなど、対策を取っているようです。

焦って現金を全て引き出して二次被害(落としたり盗まれたり)に遭ったり、不安を煽られて変な商品を買わされたりしては意味がありません。

フィッシング詐欺の大半は、なりすましメールが原因です。

最近のフィッシング詐欺は非常に巧妙で、ITの専門家でも見分けがつかないことがあります。

しかし以下のことを徹底すれば、フィッシング詐欺の大半は防げます。

- メールに書かれているURLにはアクセスしない

- Googleの検索結果やブラウザのブックマーク(お気に入り)、パスワード管理ソフトに登録したURLからアクセスする

リベ大では、資産5,000万円超の小金持ち山に登る装備として、Gmailをおすすめしています。

Gmailは迷惑メールフィルタが非常に優秀で、フィッシング詐欺メールの大半を自動的にカットしてくれます。

そもそも怪しいメールが届かなくなったり、届いたとしても大きく警告を出してくれたりと、詐欺被害に遭う確率を大きく下げられます。

「守る力」は、お金にまつわる5つの力の中でも軽視されがちです。

しかし守る力がないと、貯めた資産を失うのは一瞬です。

今後もリベ大では、皆さんの資産を増やすだけではなく、資産を守り抜く情報もどんどん発信していきます。

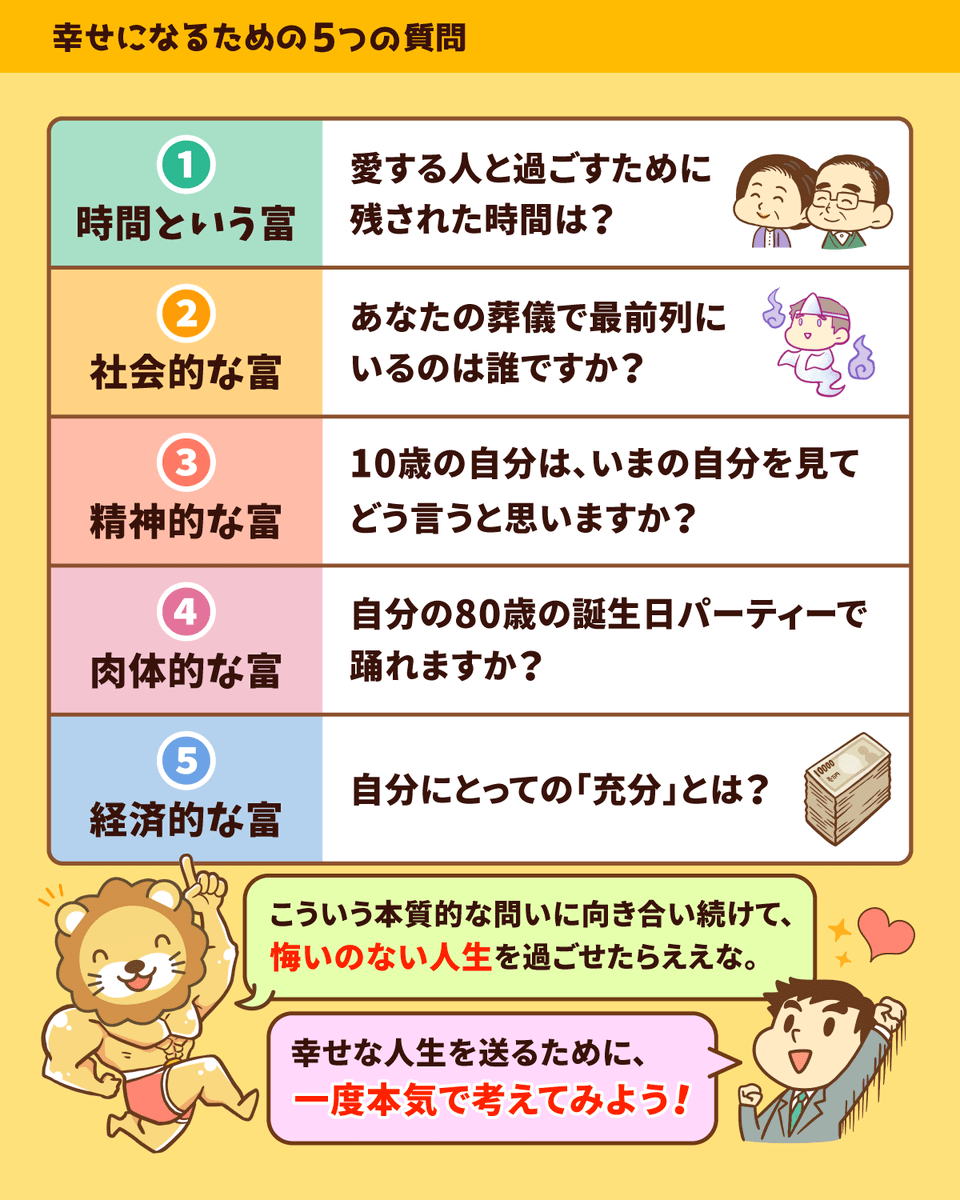

ニュース6:幸せになるために知っておくべき「5種類の富」と「5つの質問」

6つ目のニュースは、2025年3月14日のCOURRiERから、「幸せになるために知っておくべき「5種類の富」と「5つの質問」」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:幸せになるための5つの質問

このニュースでは、幸せになるための「5種類の富」「5つの質問」について教えてくれています。

アップルのCEOティム・クック氏、ヘッジファンドの巨人ビル・アックマン氏、この超大金持ちの2人が熱烈におすすめする1冊の本があります。

その名も、『5つのタイプの富:夢の人生をデザインするための変革指南書』。(※残念ながら和訳されていません)

この記事によると、幸せになるためには、

- 5種類の富

- 5つのシンプルな質問

について知っておく必要があるそうです。

リベ大視点の解説を交えながら紹介していきます。

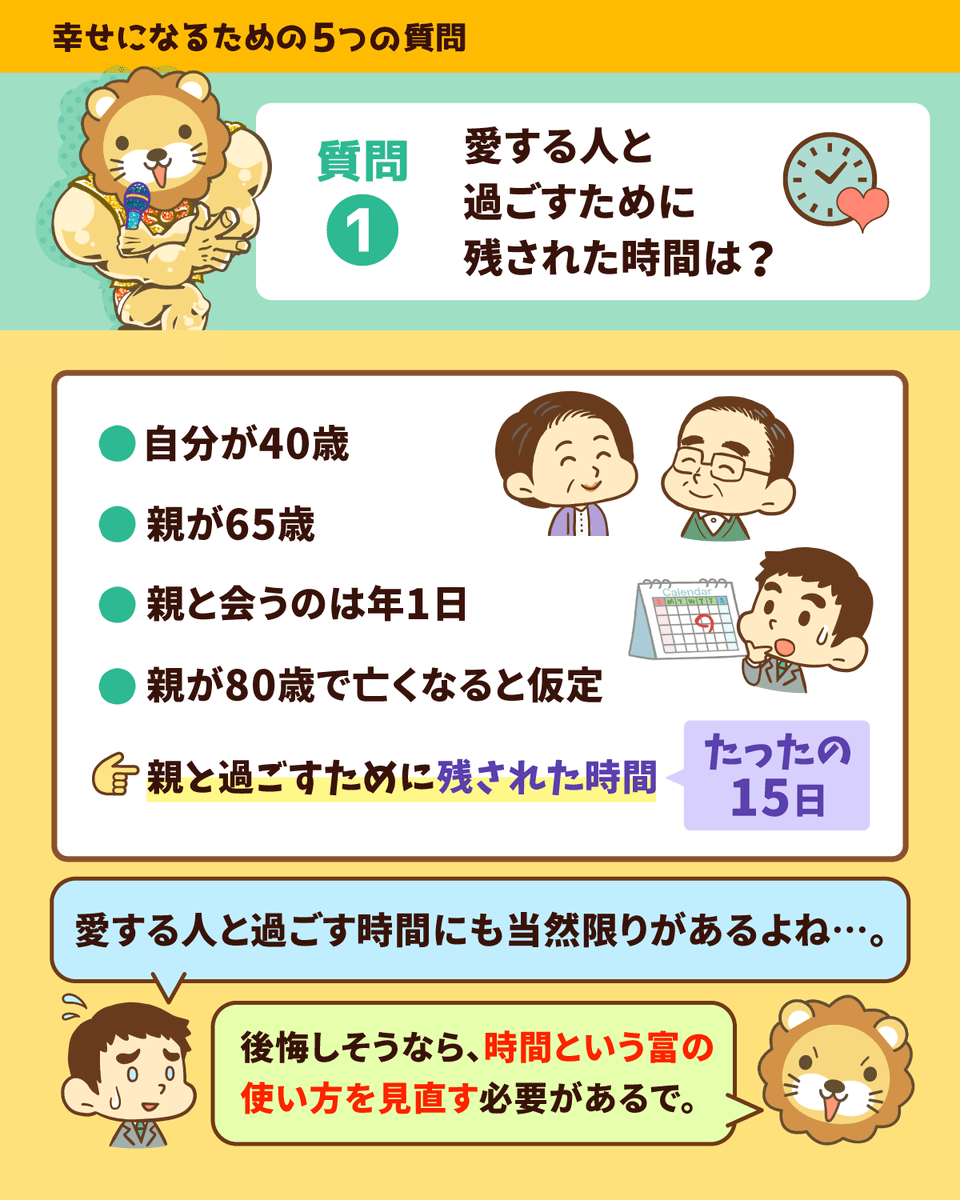

1つ目の富は、「時間」です。

時間を上手に使えているかどうかをチェックする質問がコチラ。

「愛する人と過ごすために残された時間は?」

例えば今、自分が40歳で親が65歳、親と会うのは年1日という人がいたとします。

親が80歳で亡くなると仮定すると、親と過ごすために残された時間はなんと「たったの15日」しかありません。

もしも「後悔しそう…」ということであれば、時間という富の使い方を見直す必要があります。

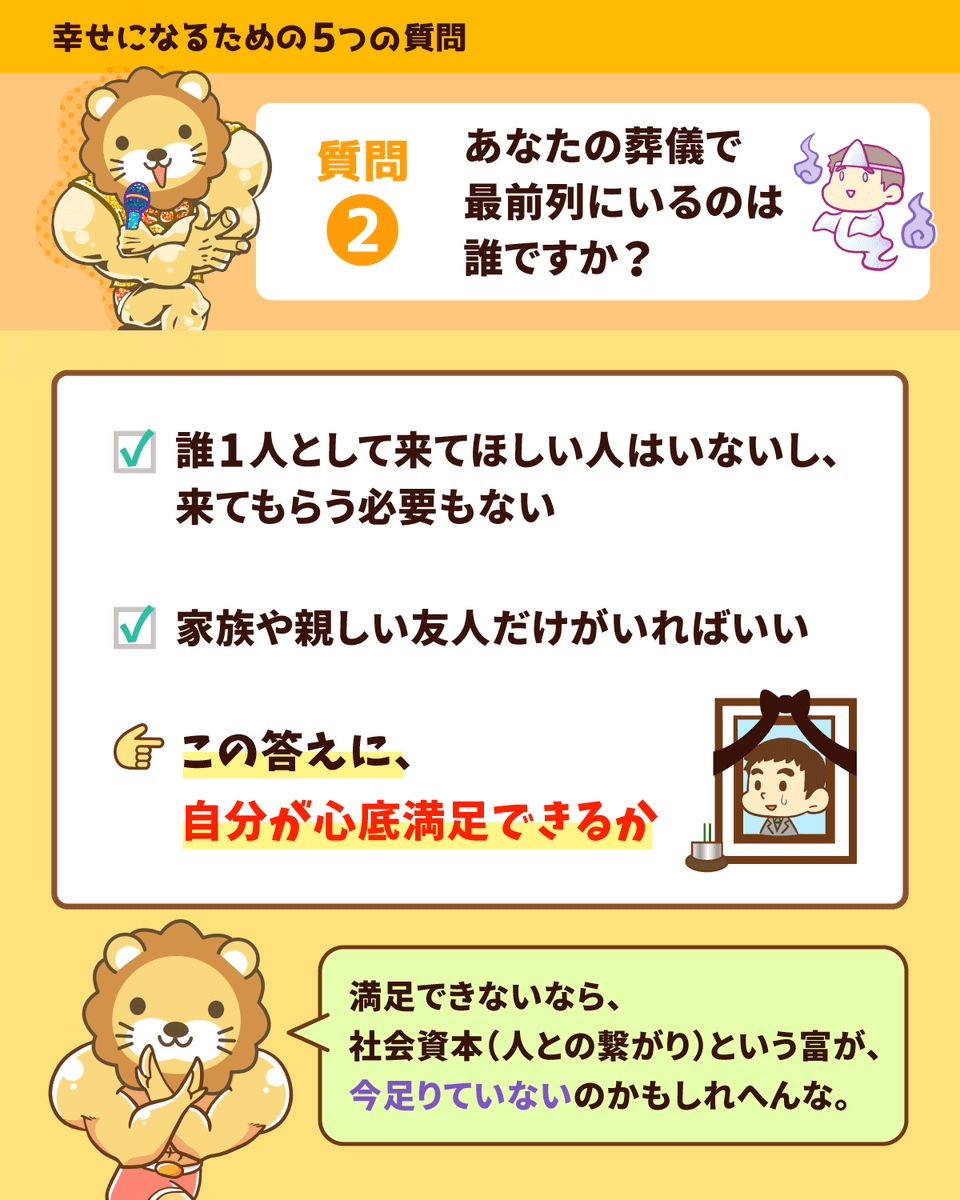

2つ目の富は、社会的な富(社会資本)です。

社会資本が育っているかどうか、チェックするための質問がコチラ。

「あなたの葬儀で最前列にいるのは誰ですか?(あなたの葬儀には総勢何人が訪れていますか?)」

「自分が死んだら…」のようなことをリアルに考えるのはイヤかもしれませんが、できるだけ真剣に考えてみてください。

昔から言われ続けていることですが、人の真価は「死によって初めて測られる」ところがあります。

- 「誰1人として来てほしい人はいないし、来てもらう必要もない」

- 「家族や親しい友人だけがいれば良い」

- 「できるだけ大勢の人に来てほしい」

など、価値観は人それぞれでしょう。

大切なことは、この質問に真剣に答えて、その答えに自分が心底満足できるかどうかです。

満足できる人は、「社会資本という富」が現状足りている状態と言えるでしょう。

一方で満足できなかった人は、「社会資本という富」が足りていないのかもしれません。

3つ目の富は精神的な富です。

人生は有限です。

限られた時間の中で「追うべきもの」を追う必要があります。

そこで、自分に次の質問を投げかけてみてください。

「10歳の自分は、今の自分を見てどう言うと思いますか?」

その答えが、「良い人生送ってるんじゃない?」のようにポジティブな答えであれば、追うべきものを追ってきた証拠です。

そのことで精神的な充足感(富)が得られているはずです。

逆に「なんかパッとしないなぁ…」のようにネガティブな答えであれば、追うべきものを追っていないか、追っているものをまだ得られていないのかもしれません。

4つ目の富は「肉体」、要は健康です。

次の質問に答えてみてください。

「自分の80歳の誕生日パーティーで踊れますか?」

パーティはしないし、踊らないという人もいるかもしれませんが、趣旨を踏まえて考えてみましょう。

「自分の身体は、これから50年60年と長く暮らす家」と思って大切に扱うべきです。

このように考えて暮らしていけば、80歳でも踊れる肉体を維持できる可能性が高まります。

5つ目の富は「お金」です。

さて、最後に答えるべき質問はコチラ。

「自分にとっての『充分』とは?」

お金の世界では、上には上がいます。

豪華なヨットを持っているお金持ちでも、自分より大きなヨットを持っているお金持ちを見ると「自分はなんて貧乏なんだ」と思うものです。

このような状態では、いくらお金があっても、まったく幸せではありません。

その1人ですら、もしかしたら順位変動を気にしているかもしれません。

つまり「経済的な富」を味わいたいのであれば、「足るを知る」ことが重要です。

資産額がいくらであろうと、足るを知る者は豊かです。

皆さんにとっての充分は、「3,000万円?」「5,000万円?」「1億円?」どのくらいでしょうか?

ぜひ考えてみてください。

今回紹介した5つの質問は、どれか1つだけでも、人生を変えるパワーがある強力な質問です。

ニュース7:日本の年金運用、イケイケにせず

7つ目のニュースは、2025年3月12日の日本経済新聞から、「年金運用、株の比率上げず GPIF「25%ずつ配分」維持」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:資産運用の鉄則

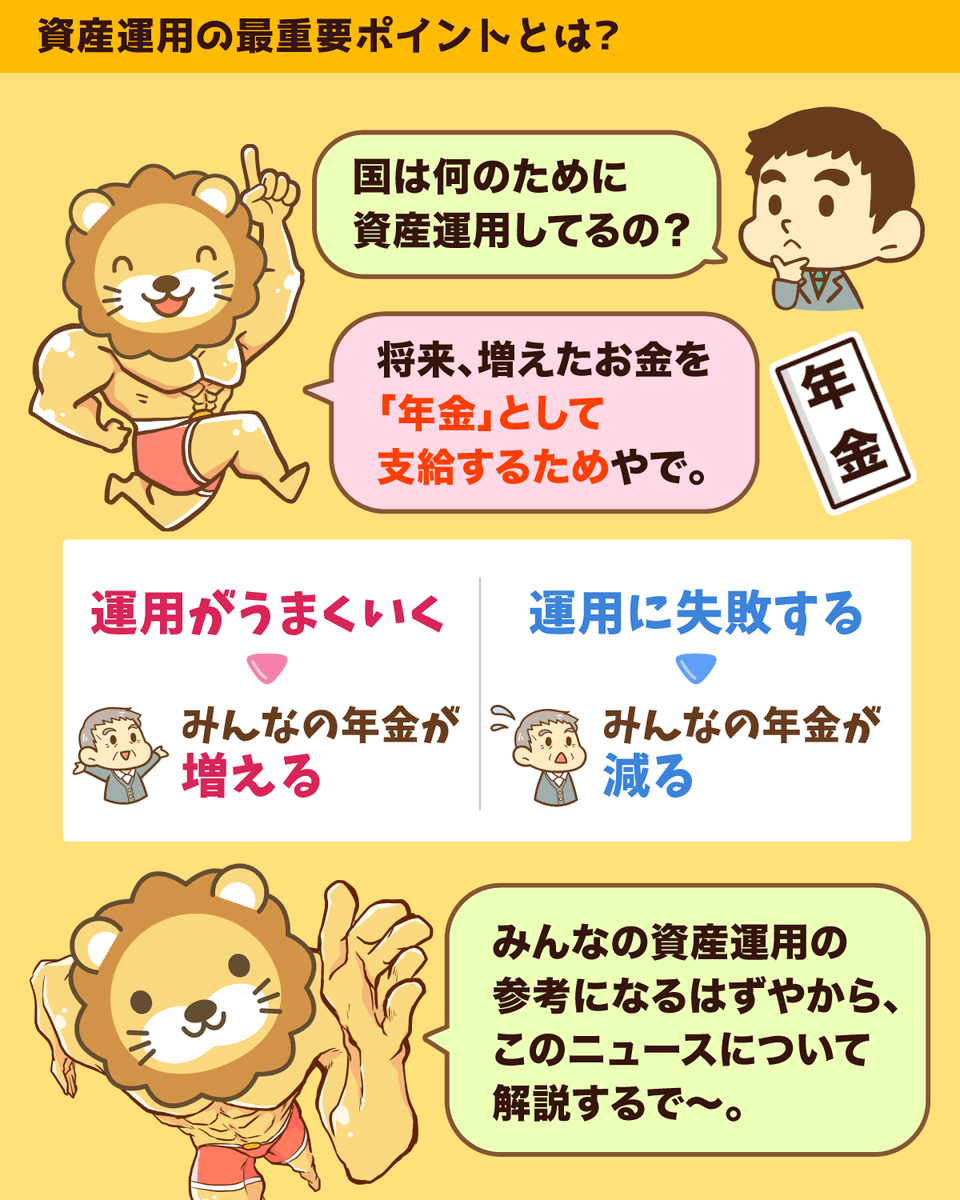

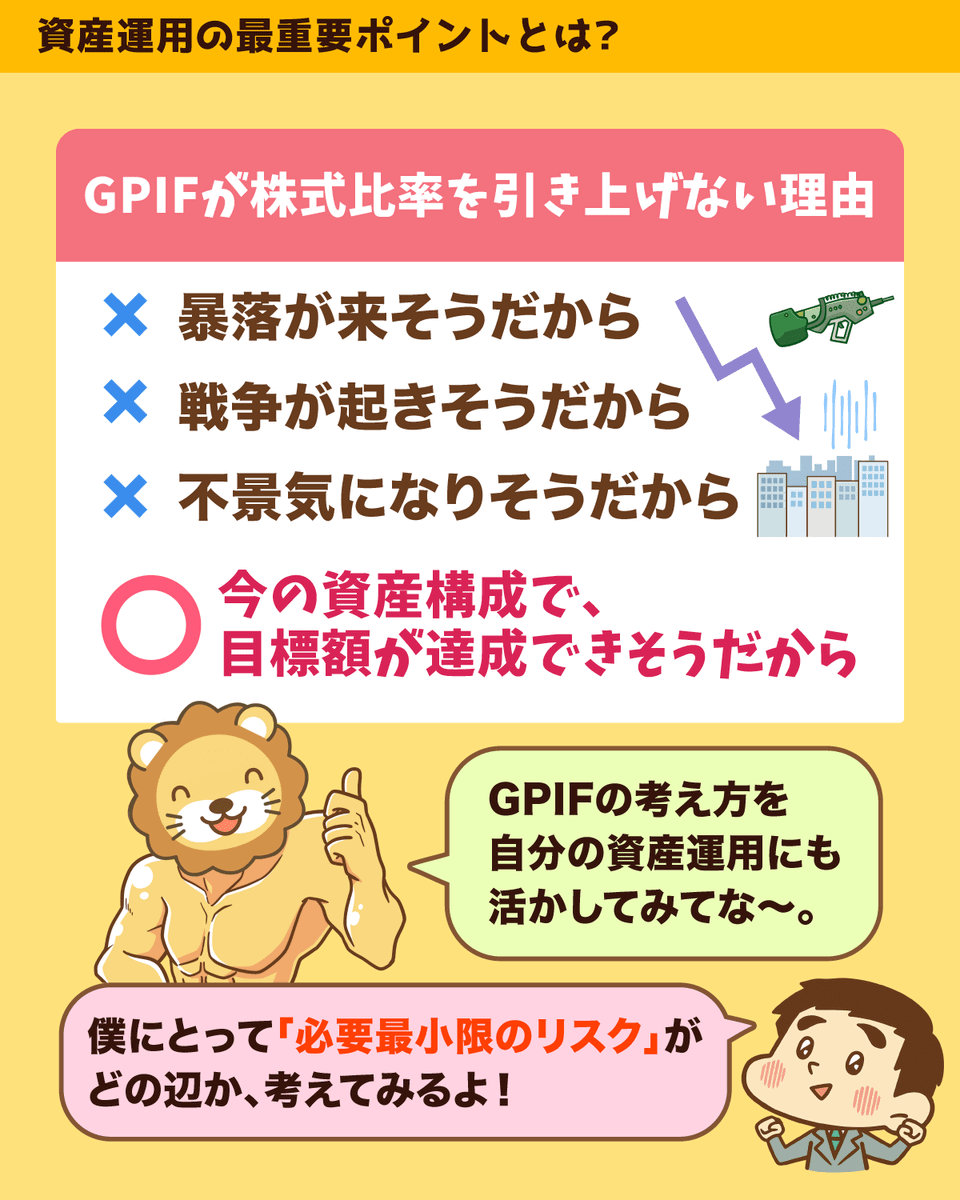

日本の年金運用を担当するGPIF(年金積立金管理運用独立行政法人)が、株式への投資比率の引き上げを見送りました。

日本にはGPIFという組織があり、国民から集めたお金を使って資産運用を行っています。

- 運用がうまくいく ⇒ 皆さんの年金が増える

- 運用がコケる ⇒ 皆さんの年金が減る

大まかに言うと、このようなイメージです。

今回はこのGPIFの「投資判断」について紹介します。

ぜひ皆さんも自分の資産運用の参考にしてみてください。

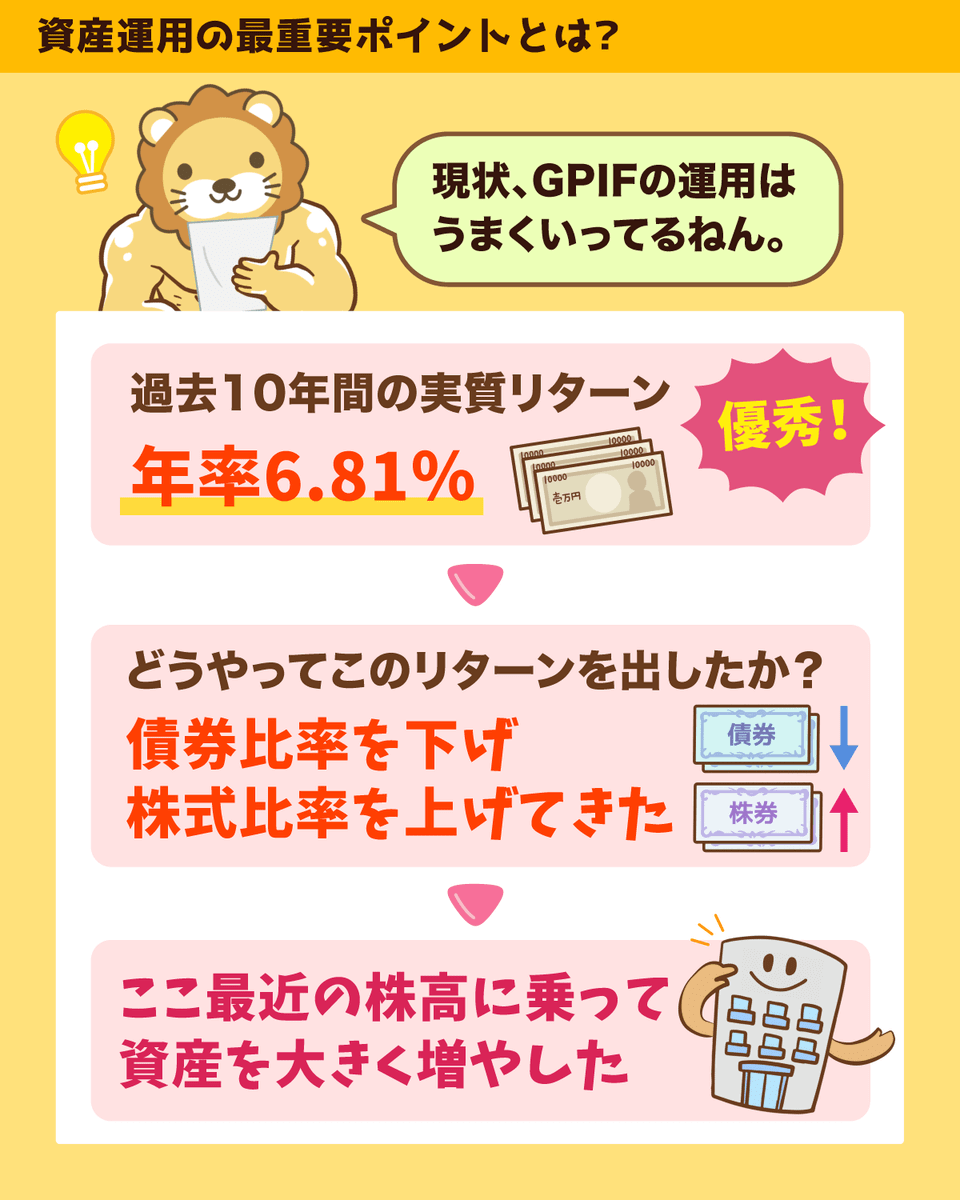

現状、GPIFの運用は順調です。

過去10年間の実質リターンは年率6.81%と、非常に優れた成績を収めています。

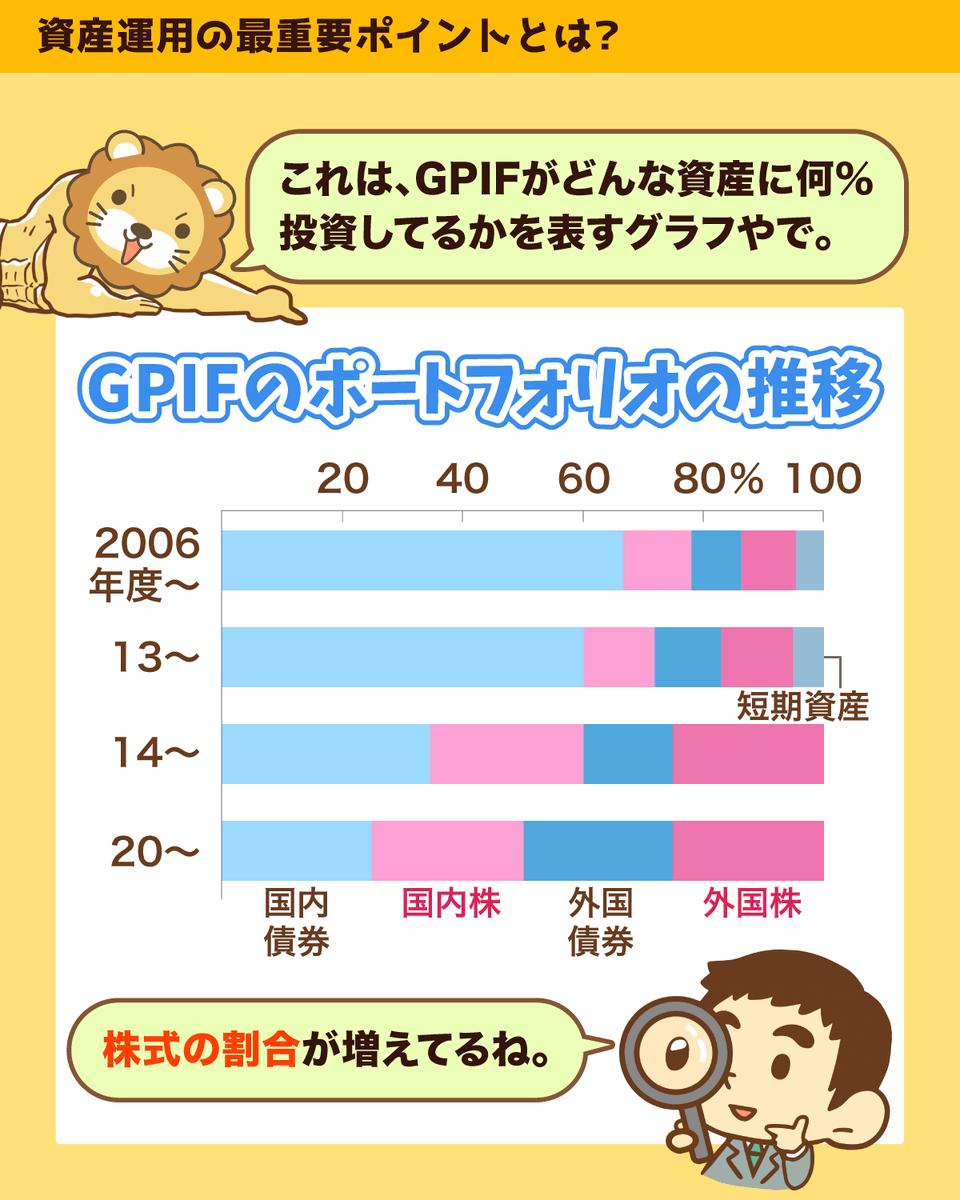

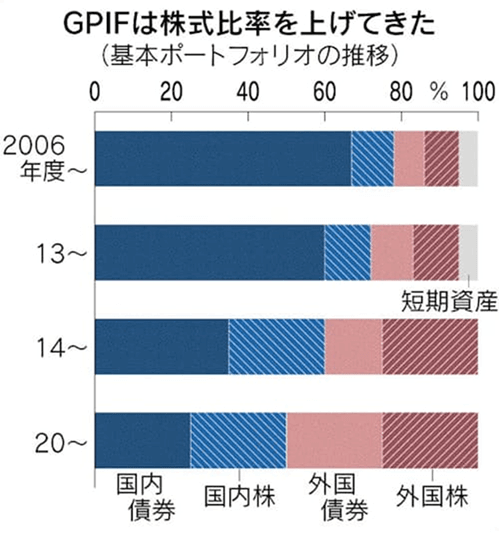

以下のグラフをご覧ください。

上記は、GPIFがどの資産に何%投資しているかを示したものです。

例えば2006年度は国内債券に60%以上のお金を投資していたことが分かります。

一方2020年度以降は国内債券への投資比率が25%に減少し、その分株式など他の資産への投資比率が増えています。

つまりGPIFは債券への投資比率を減らして株式への投資比率を増やすことで、ここ最近の株高に乗り、資産を大きく増やしてきたワケです。

- 「GPIFは株式への投資比率をもっと増やすのか?」

- 「それとも、株式への投資比率は増やさないのか?」

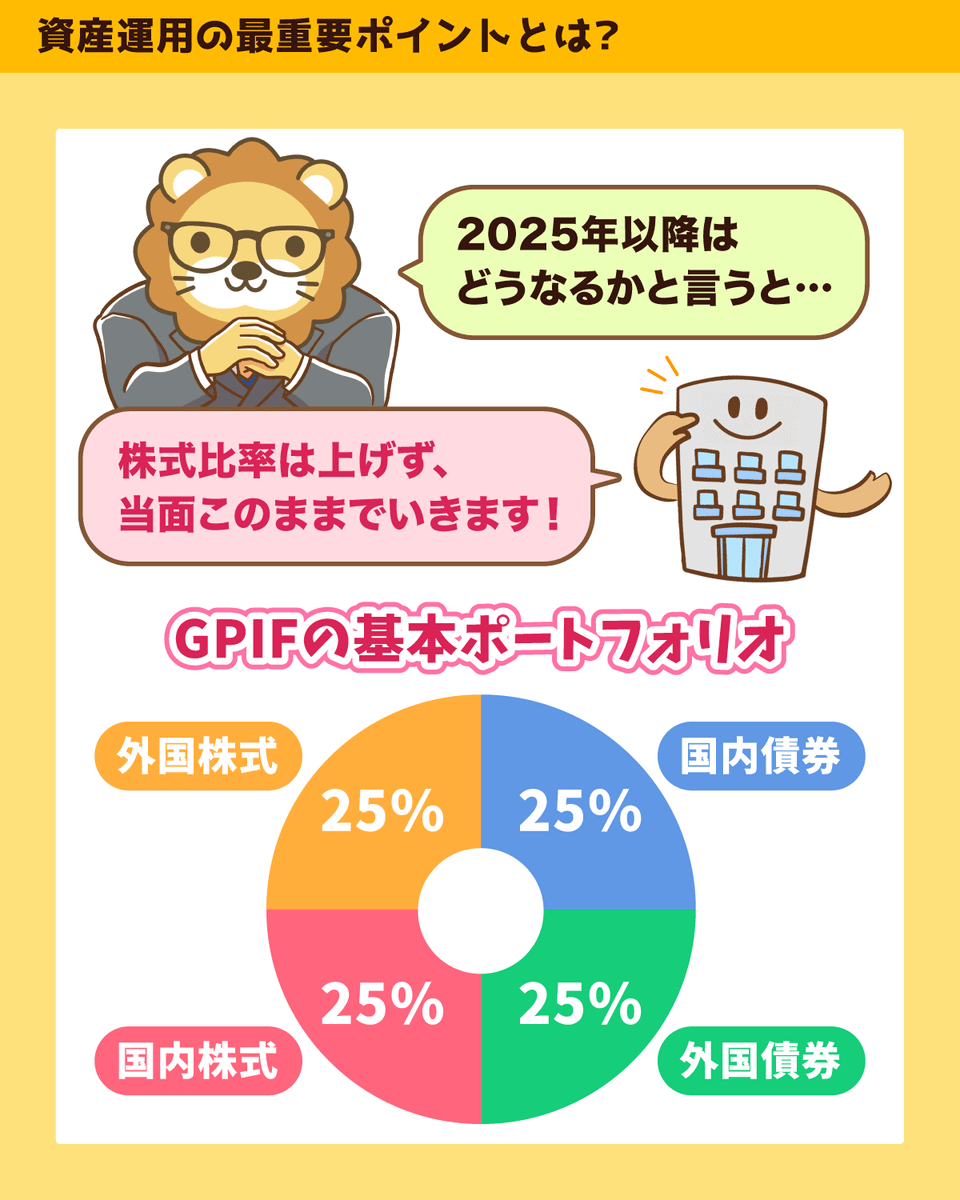

結論、GPIFは次のような判断をしました。

「株式への投資比率は増やしません。今のままでいきます」つまり基本ポートフォリオは、当面以下の状態をキープするということです。

- 国内株式:25%

- 国内債券:25%

- 外国株式:25%

- 外国債券:25%

要は、現状でも目標は達成できそうなので、これ以上リスクを取る必要はないというワケです。

確かに株式への投資比率を上げれば、「もっと儲かる」可能性もあります。

しかし投資の未来は不確実なため、株式への投資比率を上げた結果「ものすごく損する」可能性もついてきます。

GPIFは「そのような余計なリスクは取りたくない」というスタンスを取りました。

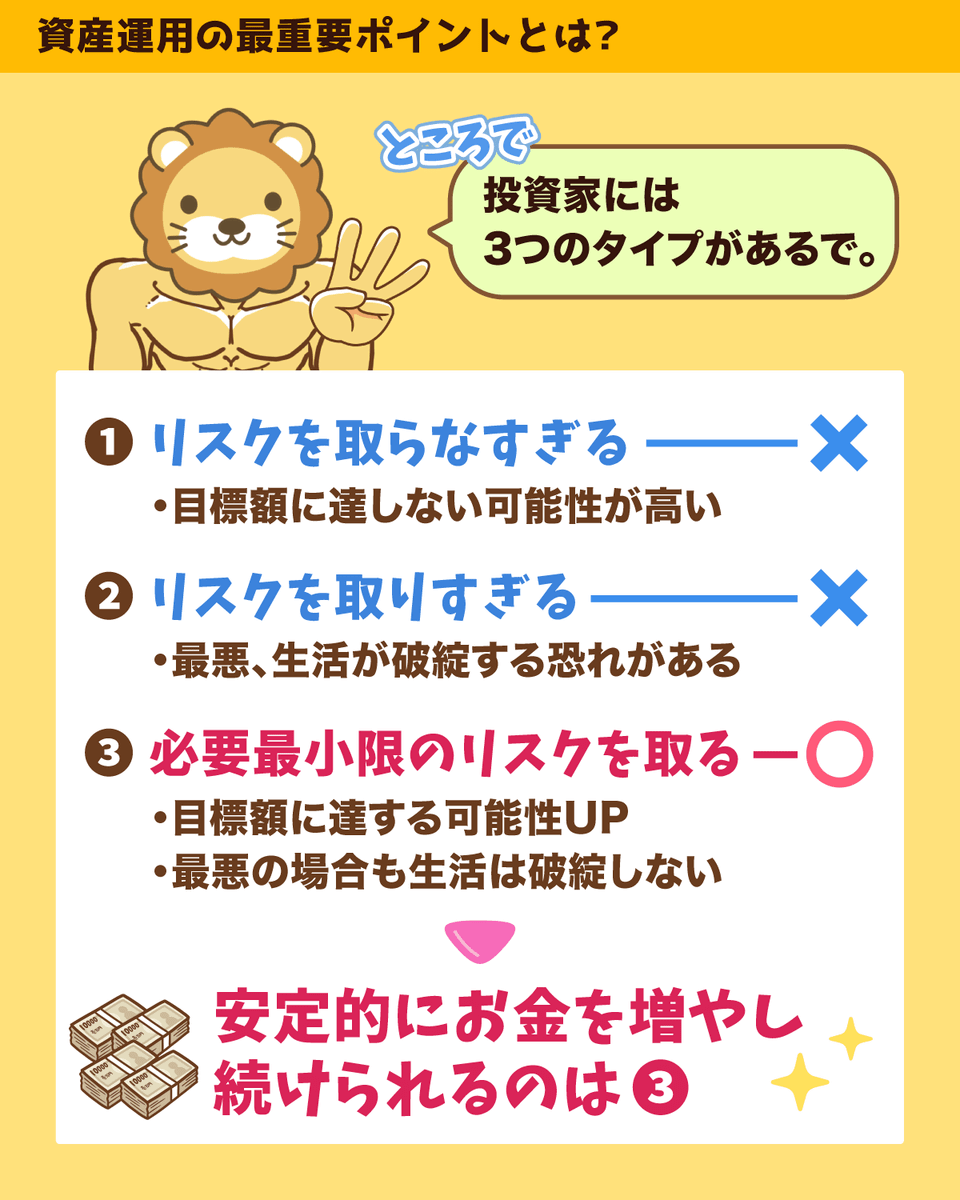

① リスクを取らなさすぎる投資家

→ ダメ。目標額を稼げない。

② リスクを取りすぎる投資家

→ ダメ。ヘタすると大きな損失を出してしまう。

③ 必要最小限のリスクを取る投資家

→ Good!!目標金額を稼げるかもしれないし、何かあっても大きな損失は避けられる。

安定的にお金を増やし続けられる投資家は、まさに③のタイプです。

GPIFは文句なしに③のタイプの投資家と言えるでしょう。

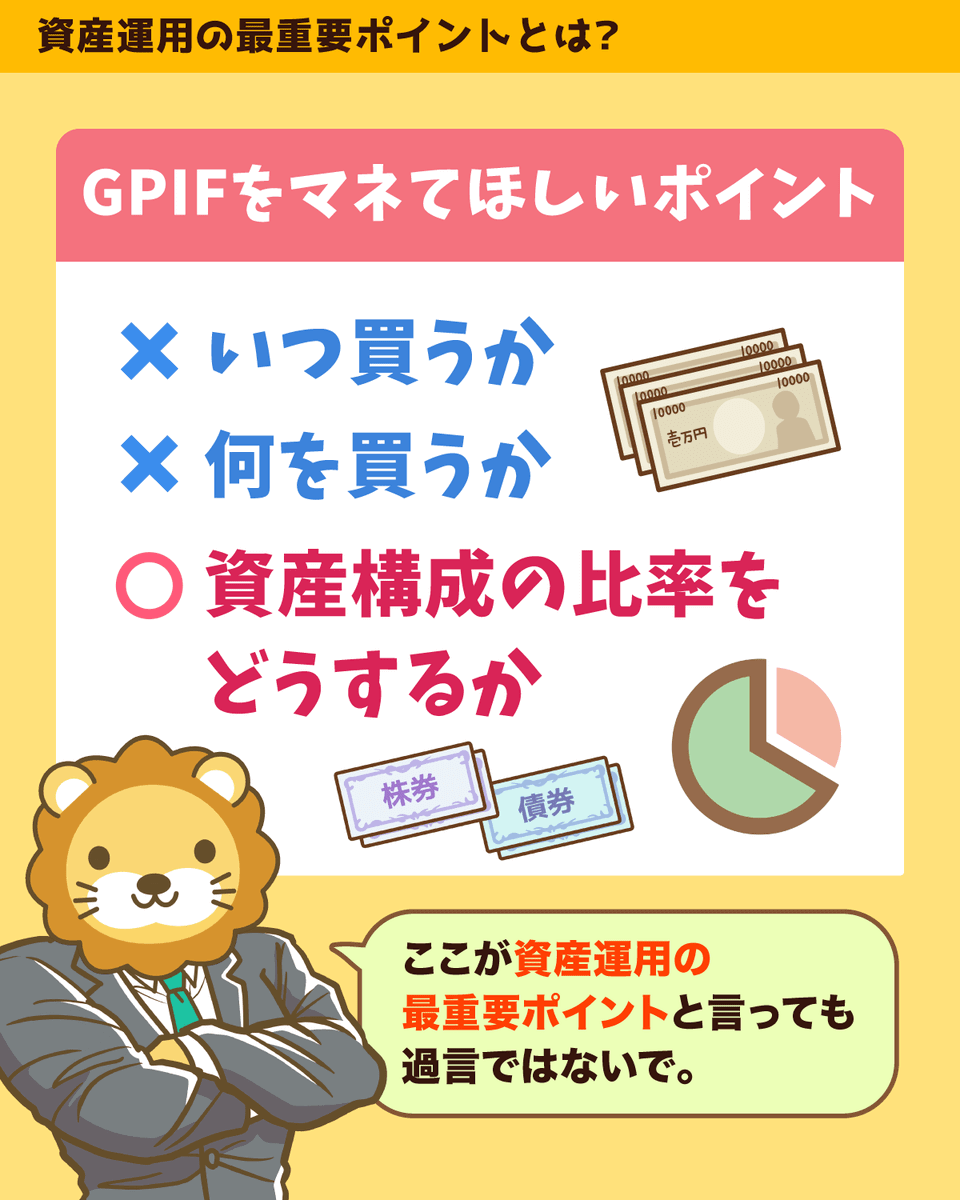

今回のニュースでは、GPIFが「どのようなタイミングで売買しようとしているか」や「どのような投資商品を買おうとしているか」といった話は一切出てきませんでした。

話題になったのは、次のように資産構成についての内容だけです。

- 以前は債券に何%投資していました

- 最近は株式に何%投資しています

- これからもこの比率で運用します

多くの人は、

- いつ買うか(例:今買うべきか?底値を確認してから買うべきか?)

- 何を買うか(例:Aファンドにする?Bファンドにする?)

ばかりを気にしすぎかもしれません。

投資において最も重要なのは、資産構成です。

全財産のうち、何%を株式などにして、何%を現金にするか、その比率が大切というワケです。

ここを間違えると、後で大きな痛手を負うことになりかねません。

改めて、自分の資産構成がどうなっているかチェックしてみてください。

資産構成さえ間違えなければ、長期的に報われる可能性は高いでしょう。

最後にもう一度大切なポイントのおさらいです。

リスクを取りすぎるのはダメ

リスクを取らなさすぎるのもダメ

目標達成のための、「必要最小限のリスク」を取れるバランスを見つける

GPIFはまさに投資の先生です。

まとめ:【2025年 ③】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!