リベ大では、経済的自由を目指すために、支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

そして、その中でも最優先に取り組むべきこととして、固定費の削減を推奨しています。

特に日本人の9割が加入してる保険は、正しい知識がないために「いつの間にか払いすぎている」ことが多いものの代表核です。

数ある保険の中で、火災保険も「今すぐ」見直すべき保険のひとつです!

内閣府防災情報のデータ(pdf)によると、火災保険の加入率は約82%とのことでした。(2015年時点・持家世帯)

今回はそんな多くの世帯が加入している火災保険について、

- 火災保険とは?

- 火災保険は必要かどうか?

- 火災保険を今すぐに見直すべき2つの理由

- 見直す際の3つのポイント(オススメの火災保険と見直し方)

をご紹介します。

目次

火災保険とは?

主に火災・災害をはじめとする「万が一」の損害に備える保険

火災保険は損害保険のひとつで、火災や落雷による災害で建物・家財に大きな損害が出た時を想定して備える保険です。

事故や災害で建物に甚大な被害が出た場合、本来なら修繕等で多大な費用がかかってしまいますが、火災保険に加入していればそんな経済的大ダメージから自分を守ってくれます。

損害保険の中には他にも地震保険・自動車保険などがあります。

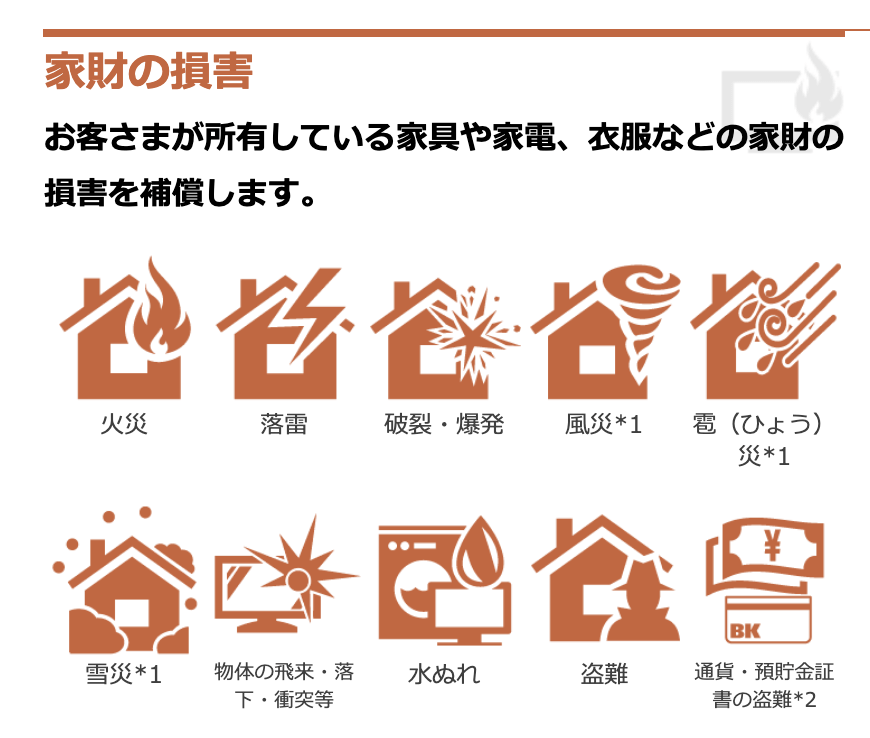

火災保険のよくある補償内容

加入する保険会社の商品によって補償される内容はさまざまですが、基本的には賃貸の場合で以下のようになっています。

- 火災、落雷などの自然災害による損害

- 水漏れ等による損害

- 空き巣、盗難による損害

- 過失により他人または第三者に損害を与えてしまった場合の個人賠償責任(ただし家財などの第三者の損害は対象外。あくまで賠償責任のみ)

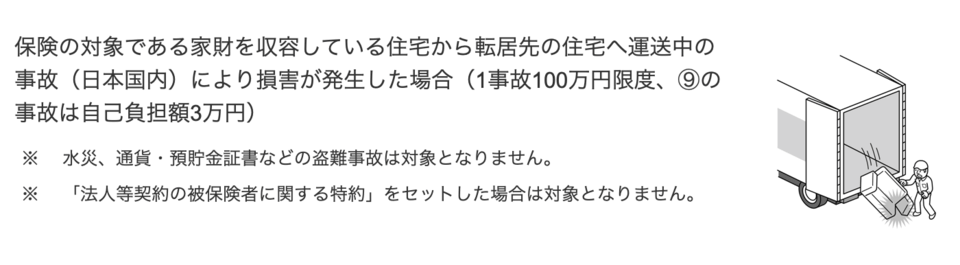

- 引越し中の事故による損害

- 台風や集中豪雨による川の氾濫、その他水害で生じた損害

- 自身の過失によって出た家財への損害(タバコのヤニ汚れや、家具の破損、子どもの落書きなど)

- 地震・噴火による損害

地震・噴火による損害は基本的に補償されません。補償を受けたい場合は別途、地震保険に加入する必要があります。

実はほとんどの火災保険で地震による火災は補償対象外です。

日本は地震大国のため不安に思うかもしれませんが、今は地震発生時にはほとんどの家庭のガスは自動的に消えるようになっており、昔と違って地震による火災が起こりにくい住宅設計になっています。

そのため火災保険では補償されなくても、それほど心配する必要はなさそうです。

そもそも火災保険は必要?

結論から言うと、火災保険は必要です。

万が一、災害で自宅や家財に損失が出た時、経済的に被る損失があまりにも大きすぎるからです。

また

- 隣家の火事が自宅まで延焼して損害が出た場合

- マンションの上の階からの水漏れで自宅の家財にも損害が出た場合

といった第三者が原因になる自宅の損害も、自分で火災保険に加入していないと損害分は補償されません。

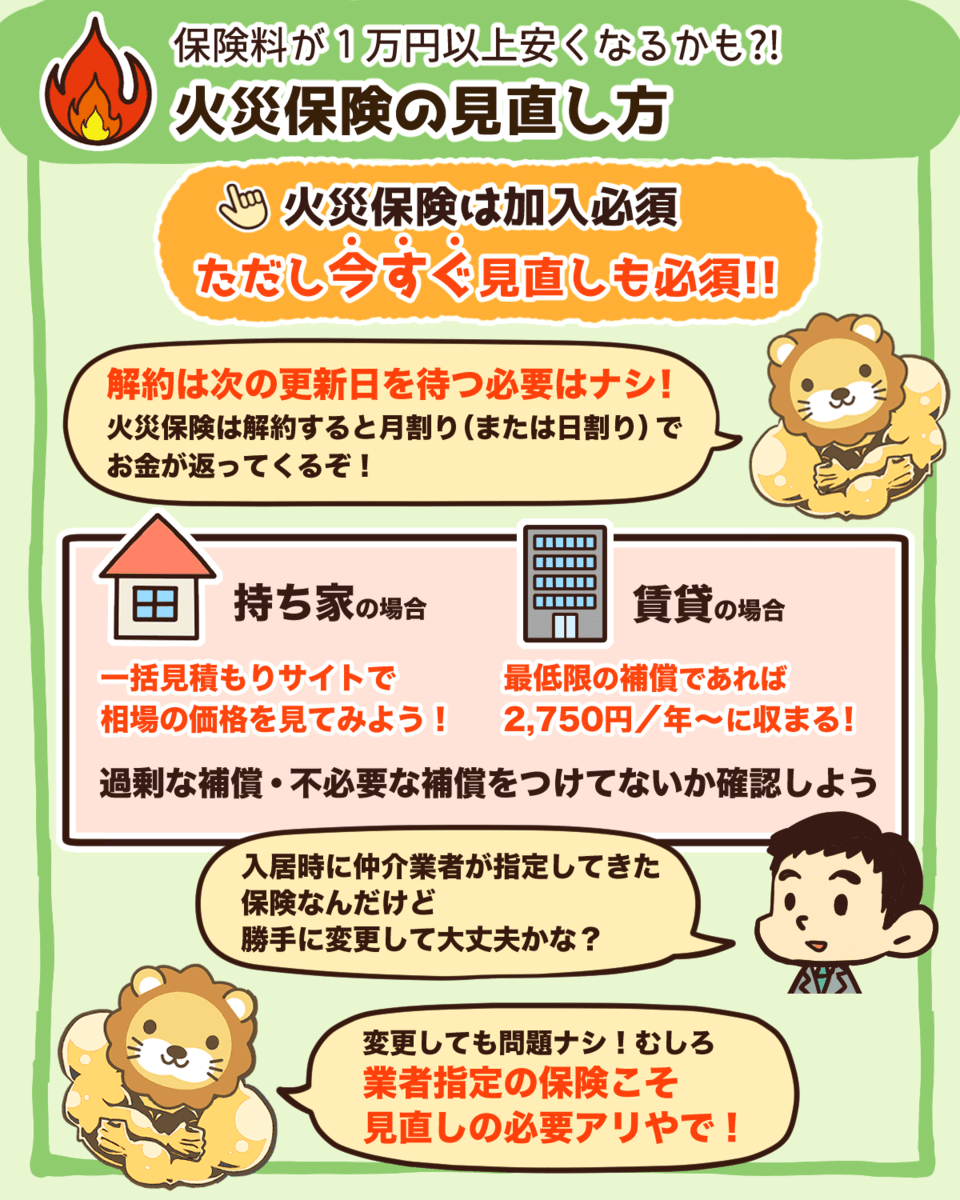

火災保険を見直すべき2つの理由

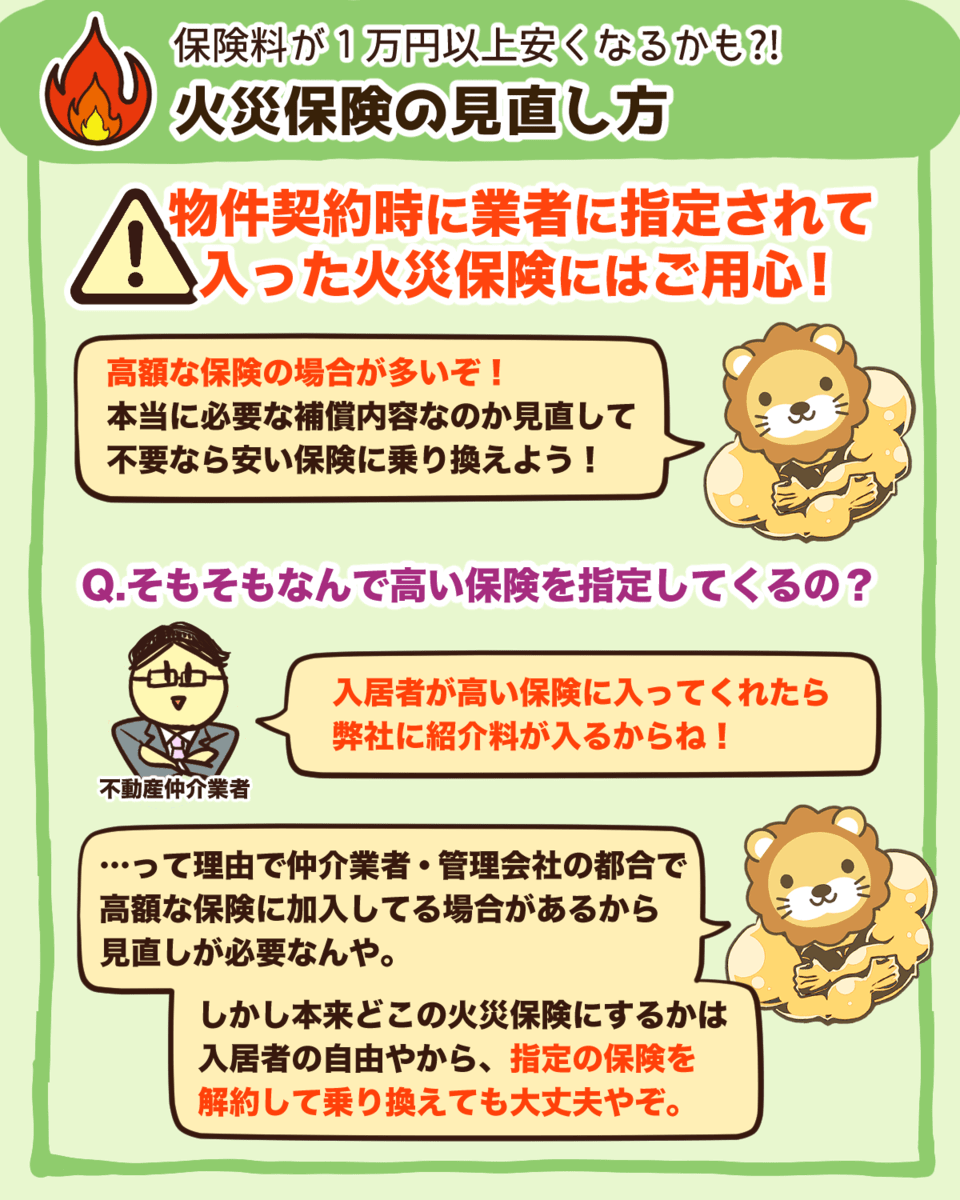

火災保険は家を借りたり購入する時には必須になる保険のため、ほとんどの方が契約時に仲介業者などの紹介を通して加入している状態です。

ただし、本来どこの会社の火災保険を選ぶかは入居者の自由です。

必ずしも紹介された火災保険に入らなければいけない、ということではありません。

理由1.火災保険の紹介により、保険会社から仲介業者へ紹介料が入っている場合がある

どの火災保険に加入するかは入居者の自由とはいえ、賃貸契約時などに仲介業者から必ずと言っていいほど加入する保険商品が指定されています。

なぜなら保険を紹介すれば、保険会社から紹介者(この場合は仲介業者)に紹介料が入るようになっているからです。

このように紹介料が発生することから、

- 過剰な補償がついた高額な火災保険

- 実際には保険金が支払われない、補償してくれないぼったくりの火災保険

を斡旋する業者も少なくありません。

理由2.不要な補償内容がついている場合がある

保険は補償内容が手厚くなればなるほど高額になっていきます。

そのため、現在加入している火災保険について「本当にそこまでの補償内容が必要かどうか」を見直す必要がります。

例えば…

- 高台の家に住むのに、水災に対する補償が必要かどうか?

…川の氾濫のリスクは極めて低い - 一人暮らしで家具は安物が少ししかないのに、過失による家具破損の補償は必要かどうか?

…保険料を支払うより買い替えた方が安く済む場合も

このように、住人の生活環境によって不要な補償もあります。

にも関わらず、紹介されて加入した火災保険には、過剰な補償が組み込まれていることがあります。

このように火災保険を見直し、自分にとって必要最低限の補償を受けられる火災保険に乗り換えることで、火災保険の金額を下げることができるのです。

火災保険を見直す際の3つのポイント

火災保険を見直す際のポイントは以下の3つです

- 他社の火災保険の金額を知る

- 現在加入している火災保険の内容を確認し、比較する

- なるべく早く乗り換える(比較して安くなる場合)

ポイント1.他社の火災保険の金額を知る

他社の火災保険商品の金額を知ることで、現在自分が加入している火災保険料が高いのかどうか判断することができます。

他社の保険商品を知るにあたって、

- 賃貸

- 持ち家

のどちらかによって、加入できる火災保険の商品が異なりますので、それぞれ分けてご紹介します。

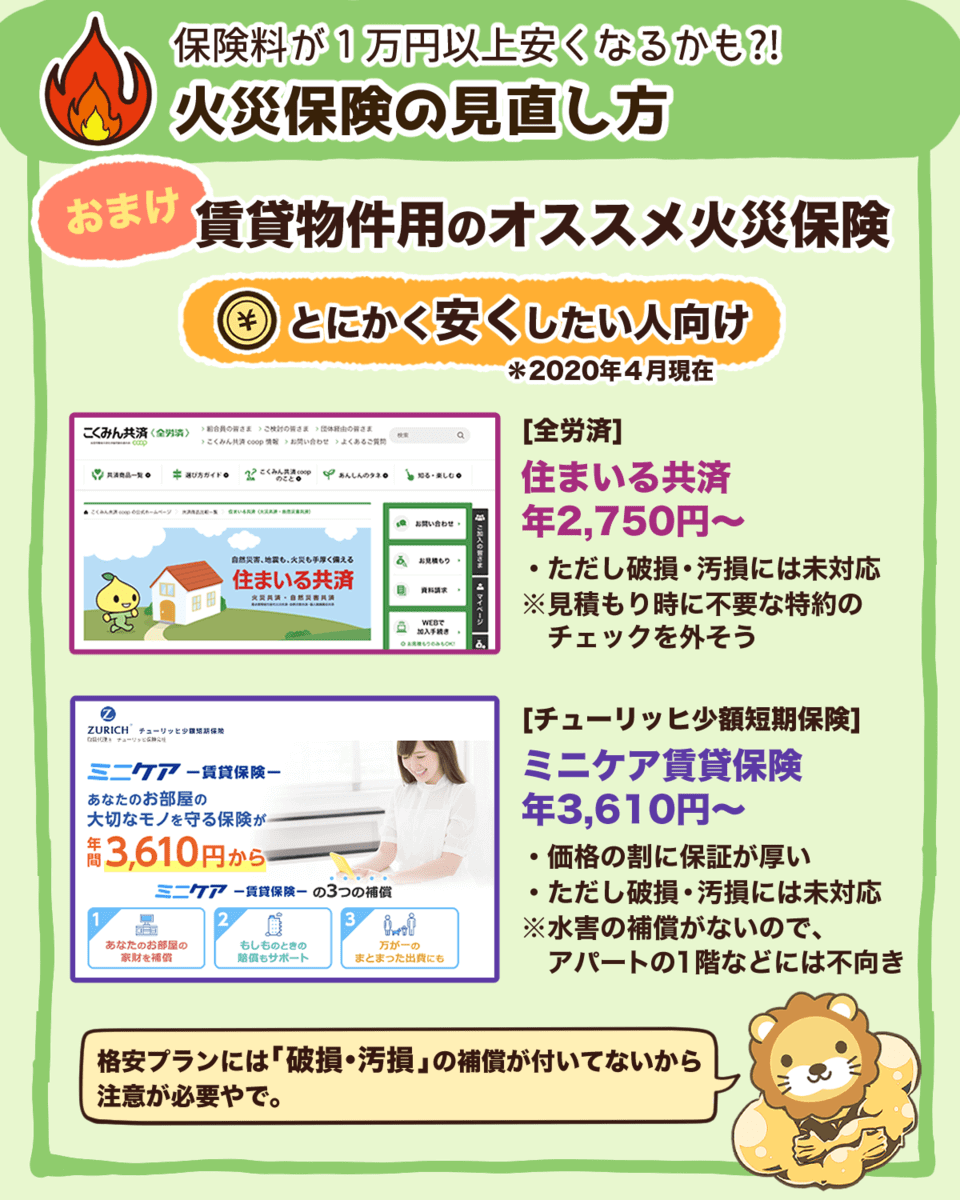

賃貸の場合

賃貸向けの火災保険で、リベ大がおすすめするのは以下の2つです。

◆「お部屋を借りるときの保険」

- 年間保険料を抑えられる

- 手続きはネットから簡単にできる

- 別の賃貸住宅に引っ越しても、解約・再加入の手間不要

ワンルームで必要最低限の補償なら、年間約4,000円で火災保険に加入できることを知っておくと良いでしょう。

仲介業者が斡旋する火災保険よりも、年間3,000円以上安くなるケースも少なくありません。

持ち家の場合

基本的に持ち家の火災保険については、

- 建物の構造

- 床面積

- 築年数

など、さまざまな条件に応じて保険金額は変わります。

そのため、まずは複数の火災保険を見積もりし、

- 希望する補償内容で

- それぞれの会社で保険料がいくらになるのか

- その中で最も安い商品はどれか

を知ることから始めましょう。

持ち家の火災保険については、無料一括見積もりサイトを活用しましょう。

▼火災保険無料一括見積もり

※見積もり時に「地震保険必須」と言われるケースが発生していますので、その際は再度見積もり申し込みを行うなど担当者の変更をご検討ください。

ポイント2.現在加入している火災保険の内容と比較する

複数会社の火災保険料がある程度わかったら、現在自分が加入している火災保険の内容をチェックしてみましょう。

見直しのためには下記2点を主にチェックすればおおむねOKです。

- 1年あたりの金額(契約時の書類や、証券などに記載されています)

- 補償内容(不要な補償がついていないかどうか)

これらが分かれば、先に調べた他社の火災保険と比較することができます。

あとは希望する補償内容に対して、もっとも保険料が安い火災保険に乗り換えればいいだけです。

ポイント3.なるべく早く乗り換える

火災保険を解約すると、加入期間の残存期間に応じて返戻金があります。

そのため、余分な保険料を支払い続けないようにするためにも、乗り換える場合はなるべく早めに解約手続きを行いましょう。

ただし、

- 過去の日付で保険を解約できない(解約自体は申請したその日にすぐできます)

- 新しい保険の加入には約1週間ほどかかる場合がある

ため、なるべく保険期間の重複や無保険期間が出ないよう、タイミングに注意して新しい火災保険に切り替えましょう。

火災保険解約にまつわるQ&A

火災保険の乗り換えに関して、よくある疑問にお答えします。

したがって、勝手に火災保険を乗り換えても問題ありません。

むしろ業者に指定されたままの火災保険になっている方こそ、保険料が安くなる可能性が高いので積極的に見直しましょう。

ごく稀に火災保険会社を指定されている場合もあるようなので、一度契約書を確認してみましょう。

なお、契約書に火災保険の指定がされていないにも関わらず、管理会社等が火災保険業者を指定(強制)してきた場合、独占禁止法違反及び強要罪の可能性もあります。

そして入居後に改めて火災保険を解約し、安い火災保険へ乗り換えるようにします。

まとめ:火災保険は今すぐ見直さないと損

火災保険は万が一の時に備えて加入必須ですが、見直すことで固定費を下げられる可能性が高い保険でもあります。

どんな保険商品も、人から言われるがままに加入するのではなく

- どんな保険商品なのか

- リスクの度合い

(例:高層ビルの床下浸水など) - そもそも保険をかける必要があるかどうか

(例:過失による家具の破損など、貯金でまかなえる程度のものではないか) - 類似の補償内容で、他に安い保険商品はないか

必ず自分の頭で考え、見極めてから加入するようにしましょう。

▼ 保険に関するオススメ書籍

▼ 図解でわかるお金の基礎知識まとめ【貯める編】

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「貯める力を身につけたい!」という人に読んで欲しい記事がこちら!