こんにちは、こぱんです!

リベ大では、正しい節約と節税で支出のバランスをコントロールする「貯める力」に関する情報を発信しています。

▼図解:貯める力

日本には、FP(ファイナンシャル・プランナー)の資格がありますが、FPの資格認定試験制度が日本で確立されたのは1990年です。

一方、アメリカでは1930年代にFPの概念が誕生し、1960年~1970年頃には業界団体が整備されFP制度が確立しました。

アメリカは、金融に関して数十年レベルで日本の先を進んでいるため、お金のことはアメリカに学ぶのが一番です。

日本でFPと聞くと、証券会社や保険会社の営業マン、銀行員が保有する自己啓発資格のイメージが強いかもしれません。

ネットで調べられるFPの年収は、FPとしてではなく「FP資格を保有する会社員の年収」の側面が大きいでしょう。

一方、アメリカでのFPの地位や年収水準は、日本とは格段の差があります。

アメリカでは、FPはれっきとした専門職で、医者や弁護士に並ぶ高報酬の職業の一つです。

それだけ、アメリカには金融アドバイスに広く深い顧客ニーズがあることが分かります。

そこで今回は、アメリカで有名なFPであるルイス・J・アルトフェスト氏の書籍「パーソナルファイナンス プロフェッショナルFPのための理論と実務」から、貯金に関する話題をピックアップし紹介します。

何と上下巻合わせて、約1,150ページという驚異的なボリュームです。

今回は初心者向けのテーマを選びましたが、金融先進国アメリカから学べる新しい視点や考え方など、興味深い内容が多く含まれています。

- なぜ人は貯金をするのか?貯金の動機8選

- 貯金するための小さなコツ3選

貯金のモチベーションが上がらず「上手くお金を貯められない…」と悩んでいる人は多いのではないでしょうか。

正しく動機づけをするだけで、人は大きく変われます。

年間貯金額を30万円・50万円とアップできるチャンスを掴めるよう、貯金の目的を見直してみましょう。

また、家族や友人にアドバイスが必要になった際に役立つテーマでもあるため、貯金の話題にあまり興味のない人もぜひ最後まで読んでください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

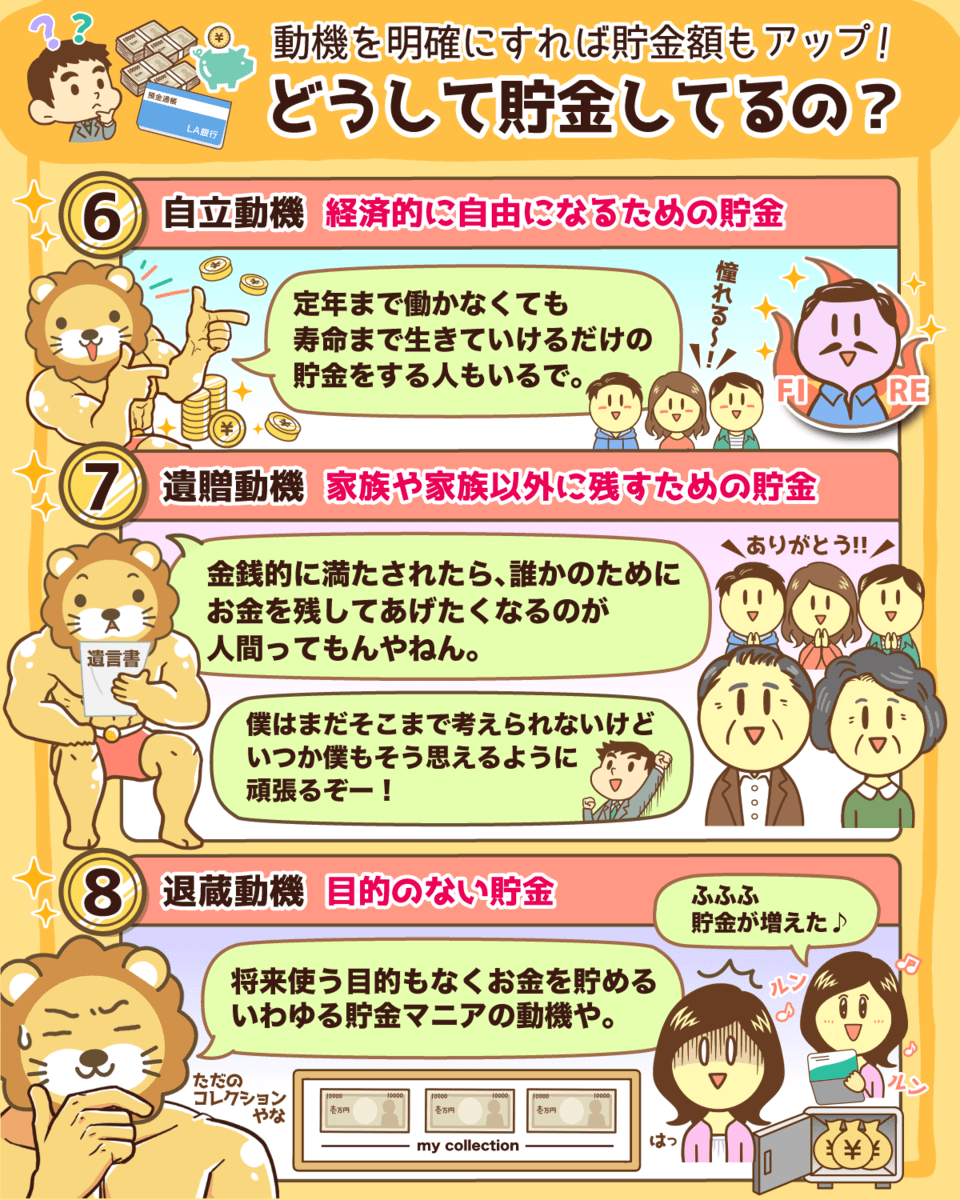

▼図解:どうして貯金してるの?

解説動画:【意外と知らない】人間が貯金する理由8選

このブログの内容は下記の動画でも解説しています!

なぜ人は貯金をするのか?貯金の動機8選

人が貯金をする動機は、以下の8つに整理されます。

- ①純粋なライフサイクル動機

- ②投資動機

- ③頭金動機

- ④予備的動機

- ⑤改善動機

- ⑥自立動機

- ⑦遺贈動機

- ⑧退蔵動機

お金を貯めるという1つの行為を、さらに8つの視点で分類するところに、金融先進国アメリカのお金に対する関心の高さを感じます。

それでは、人が貯金をする動機について順番に見ていきましょう。

貯金の動機①:純粋なライフサイクル動機

1つ目の貯金の動機は「収入がなくなる期間分は、働ける今のうちに貯めておきたい」と考える、純粋なライフサイクル動機です。

一般的に、人は20歳前後~65歳までの約45年間を働きますが、働き始めてから寿命を迎えるまでは約60年以上の期間があります。

厚生労働省の調査によると、日本人の平均寿命は以下の通りです。

- 男性:81.64歳

- 女性:87.74歳

(参考:厚生労働省「令和2年簡易生命表の概況」より)

平均寿命から定年時の年齢を差し引くと、最低でも約16年間の収入が激減する期間が訪れる計算になります。

そのため、収入がない期間を視野に入れ、今のうちに働いて老後資金を貯めておこうと考えるワケです。

「老後2,000万円問題」が話題になって以降、純粋なライフサイクル動機をもとに貯金を考える人が増えました。

老後資金の確保は、多くの人にとって貯金の大きなモチベーションになっています。

しかし、老後資金2,000万円の貯金はラクな道ではない上に、貯金さえできれば老後は裕福に暮らせるというワケではありません。

実は、年金と老後資金2,000万円での生活は、働いていた時期よりも生活水準が下がってしまいます。

例えば、働いている時は月40万円で生活していた人が、老後は月30万円で生活するイメージです。

世界3,000万部のベストセラー「金持ち父さん貧乏父さん」の著者ロバート・キヨサキ氏は、コツコツ貯金を「貧乏になるためのプラン」と呼んでいます。

彼は「貯蓄に時間や労力を費やすのに、どうして今より低い生活水準を目指すのだろう?」と、主張しているのです。

おそらく、彼の言う「貧乏になるためのプラン」という言葉に対する反応は、人によって異なるでしょう。

貯金の動機②:投資動機

2つ目の貯金の動機は「投資のタネ銭を貯めたい」と考える、投資動機です。

今の世の中は、歴史的な超低金利時代です。

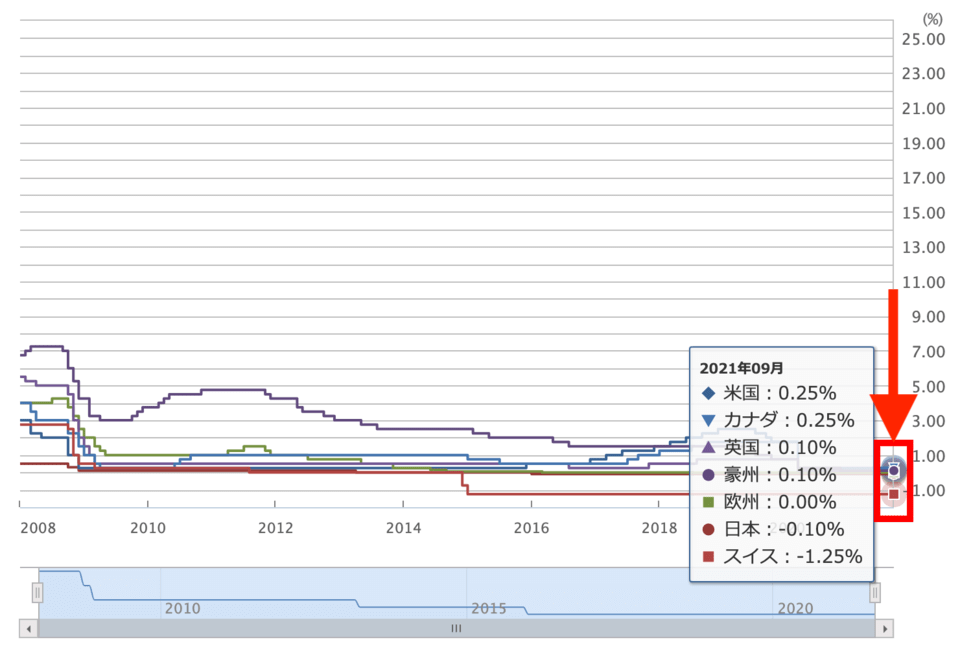

2008年から2021年9月までの政策金利を示しているグラフを見てみましょう。

- アメリカ:0.25%

- カナダ:0.25%

- イギリス:0.10%

- 豪州:0.10%

- 欧州:0.00%

- 日本:-0.10%

- スイス:-1.25%

政策金利は、主要各国ともに非常に低い水準となっており、ほぼ利子はつかず預金ではお金が増えない状況です。

低金利な状況だからこそ、株式や債券へ投資を行うために、貯金する人が増えているのです。

- 株式投資:およそ5~10%のリターンが期待できるため

- 債券投資:およそ1~5%のリターンが期待できるため

投資動機をもとに貯金をする人が現れたのは、ここ20年ぐらいの話です。

1980年代~1990年代のバブル期は、預貯金に利息が約7%〜8%とついたため、リスクを負って投資をする必要がない時代でした。

そのため、バブル世代の人に「自分は投資のためにお金を貯めている」と話しても、時代と経験とのズレから共感されにくいでしょう。

貯金の動機③:頭金動機

3つ目の貯金の動機は「大きな出費のために、まとまった初期費用を貯めておきたい」と考える、頭金動機です。

例えば以下のように、初期費用は貯金で準備し、残額はローンの活用を視野に入れる流れです。

- 住宅を購入するための頭金

→ 残額は住宅ローンを利用する

- 自動車を購入するための頭金

→ 残額はカーローンを利用する

- 子どもを学校に通わせるための入学費用

→ 残額は教育ローンや奨学金を利用する

なお、人によっては親世代から初期費用に関して資金援助を受けることも多いです。

資金の援助を受けられた人は「助かった!」と考えがちですが、リスクがある点も認識しておくべきでしょう。

なぜなら、お金を与える行為は「強い人を弱くし、弱い人をより弱くする」可能性があるからです。

しかし、以下の対応ができる人は経済的に困る可能性は低く、頭金動機は数ある動機のなかでも健全な動機と言えます。

欲しいモノや目的のために、未来から逆算して計画を立てられる。

立てた計画を粛々と進め、まとまった費用を自力で貯められる。

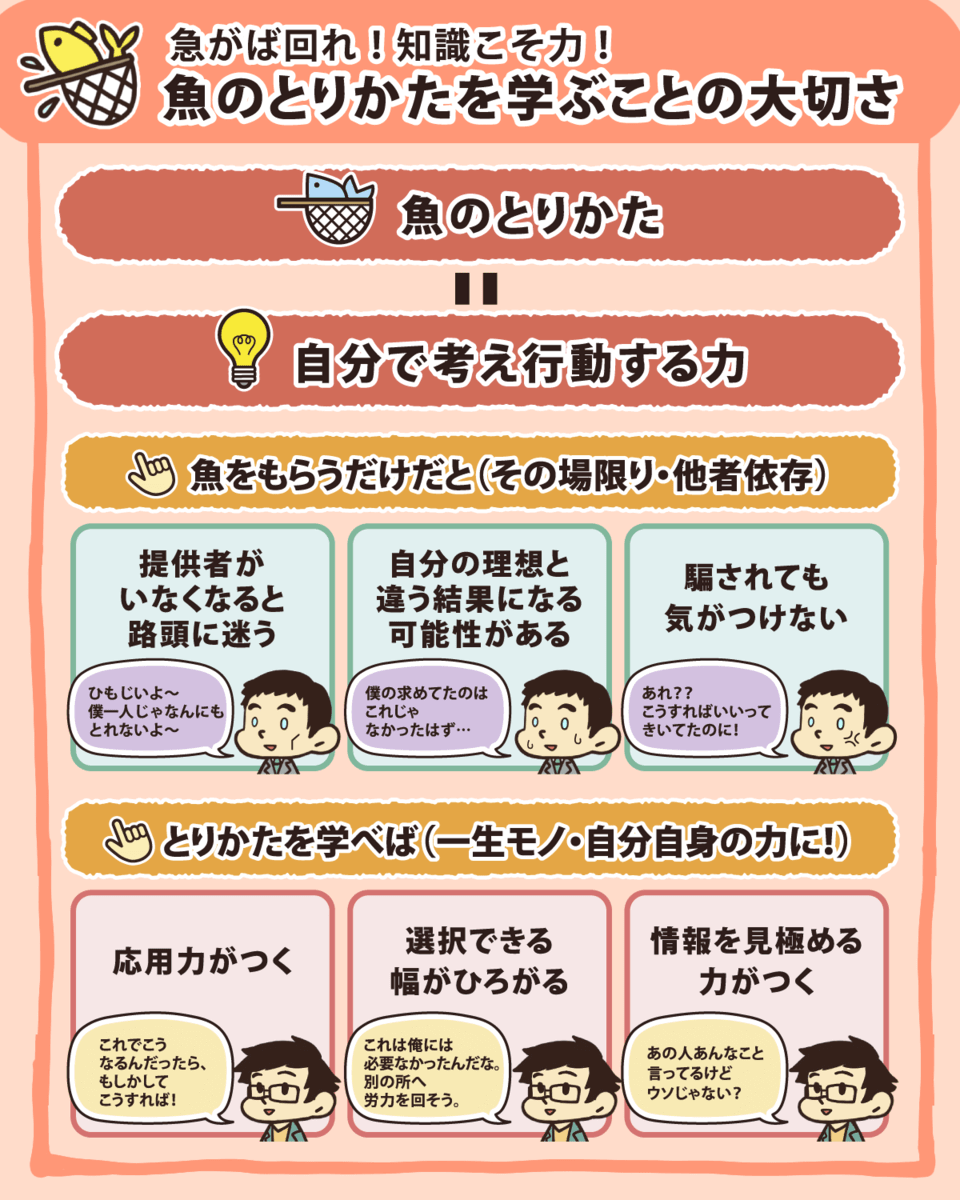

上記の内容を実行するのは、決して簡単ではありませんが、自分軸をしっかり持ち自分で考え行動する力を身につけることが大切です。

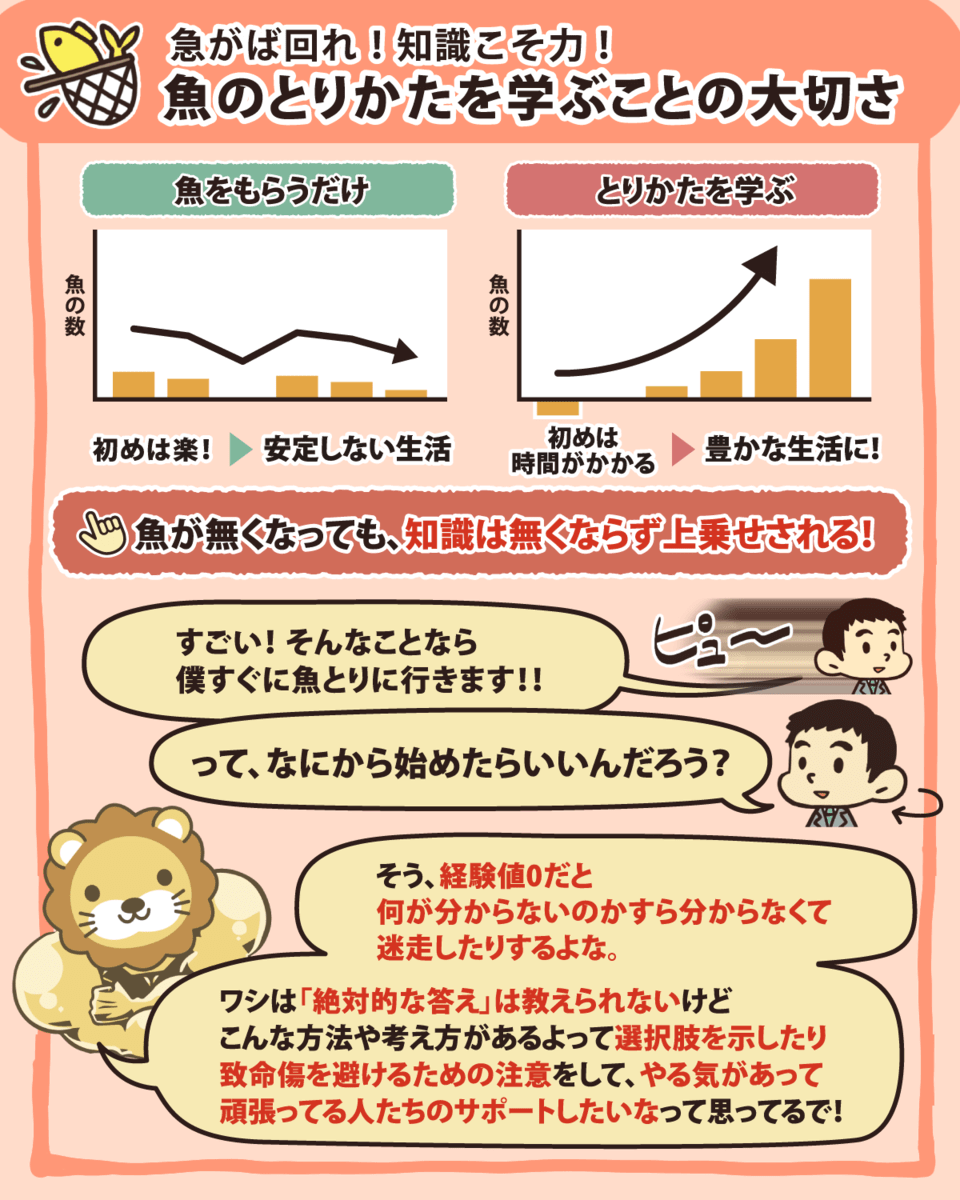

▼図解:魚のとりかたを学ぶことの大切さ

貯金の動機④:予備的動機

4つ目の貯金の動機は「もしもに備えてお金を貯めておきたい」と考える、予備的動機です。

具体的には以下の通りです。

- 給与や賞与が減少した時のため。

- 病気などで働けなくなった時のため。

- インフレによる物価上昇で、購買力が下がってしまった時のため。

もしもの時への備えとして、貯金を行う考え方は大切です。

しかし、特に目的もなく貯金をしている人は、予備的動機の根本にある不安に支配されているケースも少なくありません。

なぜなら、もしもの時の不安は考え出すとキリがなく、100万円や300万円と貯めても、より一層貯めたくなるからです。

具体例として、リベ大両学長の知人Aさんのエピソードを紹介します。

Aさんは、すでに億を超える財産を保有しています。

しかし、お金に対する不安が消えないため、いまだにお金を貯め続けています。

Aさん本人は「資産が50億円ぐらいあっても、まだ不安なんだ…。」と言っているそうです。

人によっては、予備的動機は強力な蓄財動機になるため、客観的な視点で考えることが重要です。

例えば、以下のように考えてみましょう。

自分のライフスタイルには、どのようなリスクが潜んでいるのか?

病気やケガには、どれぐらいの確率でなるのか?

病気やケガをした場合、経済的損失はどれくらいか?

貯金以外で備える方法はないのか?

自分は何が不安で、どのような「もしも」にいくら備えたいのかを理解しないと、お金がいくらあっても不安から抜け出せません。

そのため、予備的動機は不健全な動機になる可能性があり、注意が必要です。

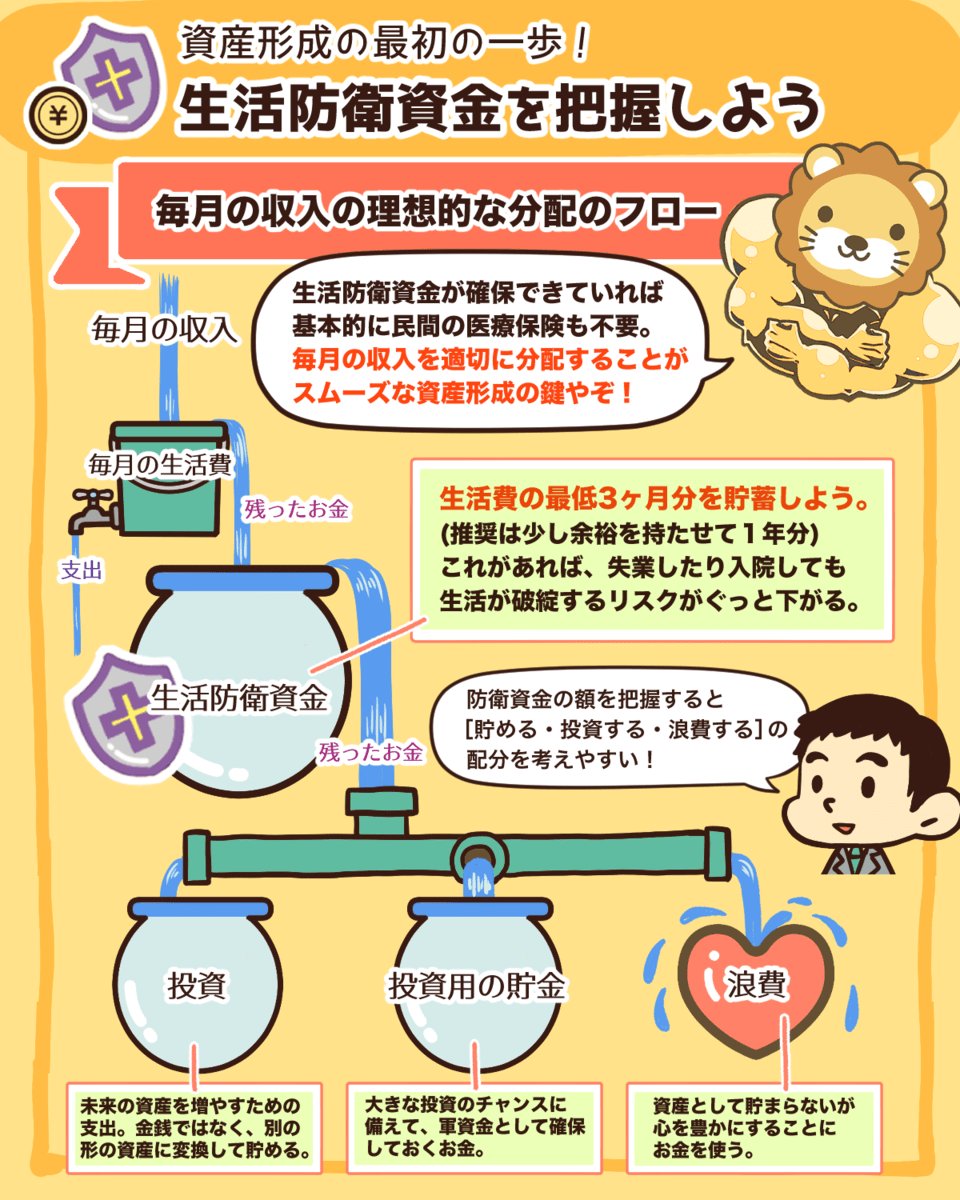

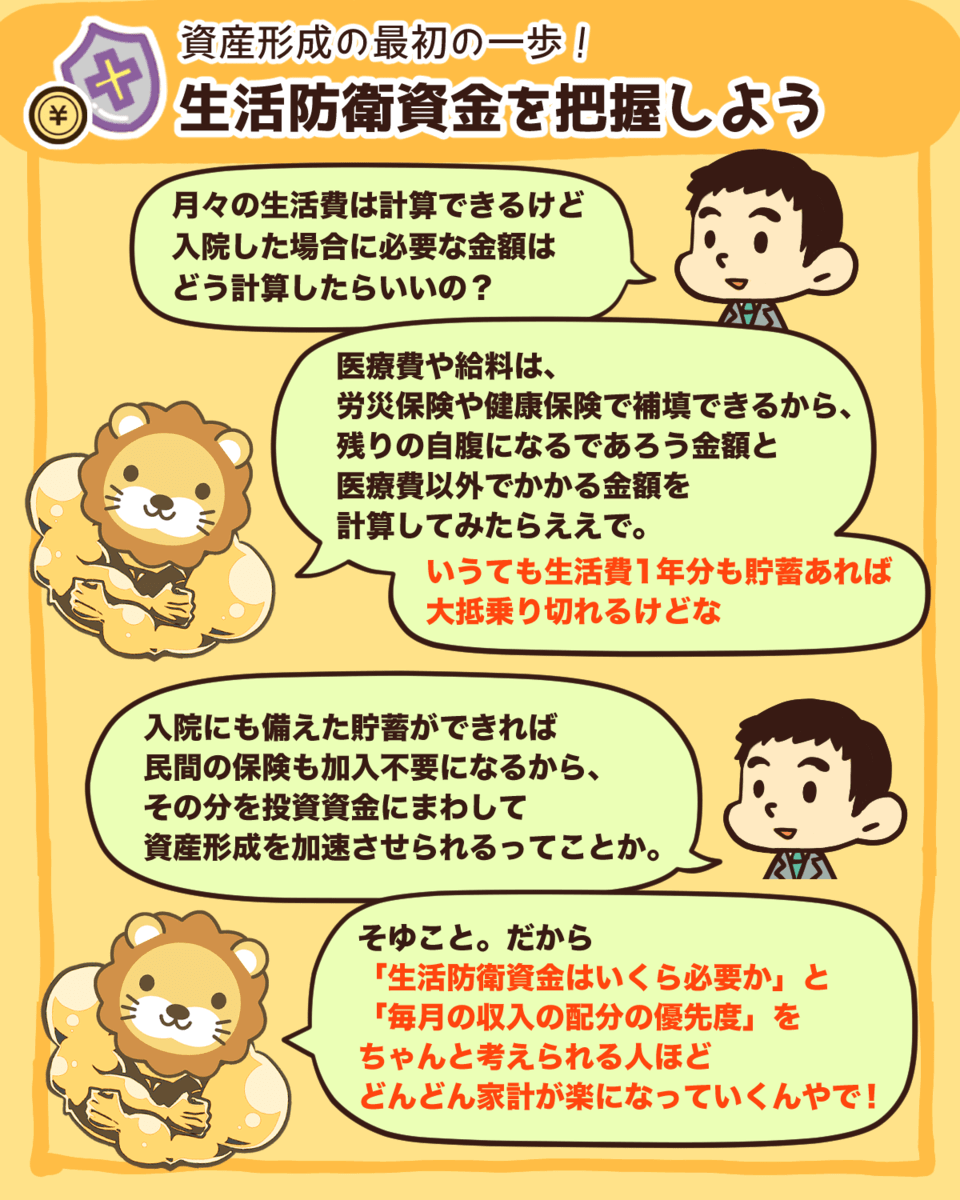

なお、リベ大ではリスクの備えとして「最低限の生活防衛資金」を貯めておくことが大切だと伝えています。

生活防衛資金について正しく理解したい人は、以下の図解と記事を参考にしてください。

▼図解:生活防衛資金を把握しよう

貯金の動機⑤:改善動機

5つ目の貯金の動機は「今のライフスタイルを犠牲にしても、将来をより良くするためにお金を貯めておきたい」と考える、改善動機です。

日本人は忍耐強い気質を持つ人が多い印象です。

例えば、以下のような考え方に心当たりはないでしょうか。

一方、今が大事だと考える人たちは、上記のパターンとは逆の道を辿ります。

将来のライフスタイルを犠牲にし、今を良くするために借金を利用することが多いです。

例えば、金融先進国であるアメリカは借金大国でもあります。

「若いうちは貯金をしないで、借金をしてでもお金を使え!」がアメリカ流の考え方のため、一部の人は信じられないほどクレジットカードを多用するそうです。

「貯金か借金か」とは、いわば「未来か今か」というテーマです。

未来が大切だと考えるタイプ。

→ 未来のライフスタイルを良くするために、今を犠牲にし、貯金をする。

今が大切だと考えるタイプ。

→ 今のライフスタイルを良くするために、未来を犠牲にし、借金をする。

貯金の動機⑥:自立動機

6つ目の貯金の動機は「ある年齢まで働いた後、経済的に自立できるようお金を貯めておきたい」と考える、自立動機です。

退職そのものが目的ではなく、自立心、自由、名声や権力などから喜びを得るのが目的です。

多くの人にとって、経済的に自立した状態とは「安定した職業に就き、長期的に生活が成り立つ状態」を指すのではないでしょうか。

親元を離れて定職に就き、自分の家庭を持った子どもを見て「まだ経済的に自立していない!」と言う親は恐らくいないはずです。

しかし、今回の記事でいう経済的自立の定義は、基本的に以下のように考えています。

配当金や利子などの資産所得だけで暮らせる状態。

→ 例:生活費に毎月30万円必要だが、配当金で毎月30万円入ってくる。

働かなくても、寿命まで暮らせるだけの資産を保有している状態。

→ 例:平均寿命まであと30年で、年間500万円の生活費が必要だが、1.5億円の資産を保有している。

上記は、一般の人が考える経済的自立の定義より、1段どころか50段くらいハードルが高いです。

だからこそ、早期に経済的自立を達成できる人は、名声や権力を獲得しやすいというワケです。

経済的自立やFIREの類型については、色々なパターンがあります。

以下の記事でも解説しているので、ぜひ参考にしてください。

貯金の動機⑦:遺贈動機

7つ目の貯金の動機は「家族や家族以外の人に残すお金を用意しておきたい」と考える、遺贈動機です。

- 自分の子どもや配偶者

- 友人

- 親戚

- 慈善団体

若年層の人で「今は自分の資産形成に必死で、誰かに残す貯金のことまで考えられない」と感じる人は多いでしょう。

しかし、遺贈動機は決して珍しい動機ではありません。

自分の老後生活の目途が立った年代の人ほど、財産の使途を考える傾向が強いです。

例えば、以下の2つのケースを見てみましょう。

実は、上記のどちらの考え方にも「子を思う親の気持ち」が込められています。

お金の世界には「お金はあげればあげるほど人を弱くする」という通説があり、お金を渡すデメリットを熟知している人がいます。

そのため、子どもへお金を残さない、残しても必要最小限にとどめる選択をする人も少なからずいるのです。

国の財産に帰属されないよう「自分が生きている間に、財産の寄付先を選んでおきたい」と考えるのは自然な感情でしょう。

人は、自分が満たされると心に余裕が生まれ、他人のことを考えられるようになります。

皆さんの中からも、経済的自由を目指し行動を続けた結果、財を築き小金持ちやお金持ちに到達する人たちが次第に現れるはずです。

もし、十分な資産を手にした後も、誰かのために蓄財している自分に気づいた時「これが遺贈動機か」と感じる機会が訪れるかもしれません。

貯金の動機⑧:退蔵動機

8つ目の貯金の動機は「将来使う目的はないけれど、お金を貯めておこう」と考える、退蔵動機です。

辞書を引くと、退蔵とは「物資・金銭などを使用せずにしまいこんでおくこと」と定義されており、死蔵という似た言葉もあります。

世の中には、特に欲しいモノや不安に備えたいなどの目的もなく、通帳の残高が増えていくことに達成感を覚える人がいます。

いわゆる「お金を貯めること自体が大好き」な人をつき動かすエネルギー源が退蔵動機です。

そして、退蔵動機には本人が達成感を感じる一面の他に、名声や権力を得られる一面もあります。

世の中には「30代の平均貯金額は約○○万円」のような情報が流れています。

もし、30代で平均貯金額を上回るお金を貯めている人に出会ったら「スゴいな!」と感想を抱くのではないでしょうか。

一般的に「お金持ちだ」と認識されると、ショップやホテル、レストランなど、どこに行っても丁重に扱われる機会が増えます。

一見すると役に立たなそうな退蔵動機ですが、承認欲求が強い人にとっては、決して軽視できません。

モノを買うことや将来の不安をなくすことより、人に認められることが自分の充実した人生の重要な要素になり得るからです。

ただし、理由や目的もなく、一心にお金を貯め続けている人は、少し注意しておきましょう。

なぜなら、貯まったお金と自分の価値を結びつけて考えてしまうリスクがあるからです。

皆さんは「キャバクラでモテる人」とは、どのような人か知っていますか?

両学長によると、キャバクラでモテる人の特徴は以下の通りです。

- 定期的に店へ訪れ、50万円〜100万円の高級なお酒を注文する。

- 偉そうにしないし、愚痴もこぼさない。

- 人に飲酒を強要しない。

- 機嫌良く飲み、長居しないで颯爽と帰る。

キャバクラでモテる人は「飲み方がキレイ」と褒められ、お店の人に好印象を持たれるそうです。

しかし、両学長は「飲み方がキレイ」を、人生において無意味で虚しい誉め言葉の一つにあげています。

なぜなら、大事にしてもらえるのはお金をたくさん持っている時だけで、お金がなくなった途端にお店の人に相手にされなくなるからだそうです。

退蔵動機をパワーに、多くの貯金をして「すごい!羨ましい!」と人から褒めてもらうのは、キャバクラで「飲み方がキレイ」と言われるのと似ています。

人から褒められ、大切に扱われると気分は良いかもしれません。

しかし「自分の人生で、最も重要なことなのか?」と、一度じっくり考えてみてください。

問いの答えは、皆さん自身がよく知っているはずです。

理由もなく貯めたお金を、自分の価値と結びつけてしまった場合の退蔵動機は、虚しさと隣り合わせの動機と言えるでしょう。

貯金するための小さなコツ3選

貯金するための小さなコツは以下の3つで、とてもシンプルですが効果はあります。

- ①誘惑の多い場所に近づかない

- ②痛みを最小限にする

- ③お金をそもそも使えないようにして貯蓄する

貯金のコツ①:誘惑の多い場所に近づかない

貯金のコツ1つ目は「誘惑の多い場所に近づかない」ことです。

皆さんは、ダメだと分かっていても、ついついお金を使ってしまう場所はないでしょうか。

もし心当たりのある人は、誘惑の多い場所に近づかない習慣づくりをするだけで、支出を減らせるでしょう。

両学長の友人Bさんは、自分にとって誘惑の多い場所であるコンビニに行かないようにしただけで、毎月の生活費が2万円ほど減ったそうです。

なお、コンビニが大好きな人に「行かないように」と言っているワケではありません。

人の意志を弱くするトラップは世の中の至るところに仕掛けられているため、人が誘惑に勝つことはかなり難しいです。

もし、支出を減らし貯金をしたい場合、興味のあるモノや場所など自分を魅了する環境から距離をとる工夫をしてみましょう。

貯金のコツ②:痛みを最小限にする

貯金のコツ2つ目は「痛みを最小限にする」ことです。

一般的に、人は一度上げた生活水準を下げることに抵抗を感じ、支出を削りたがらない傾向があります。

ツラいと感じながら貯金を継続できる人は、おそらく少数でしょう。

一方で、人は「増えて間もない収入を貯金すること」には、それほど抵抗を感じません。

なぜなら、増えたばかりの収入は、支出としてお金の使い道がまだ決まっていないからです。

昇給や副業などで収入が増えた場合、増えた収入分は支出に回さず、そのまま貯金するようにしましょう。

生活水準を上げる前に貯金を行う習慣をつけると、あまり痛みを感じることなく貯蓄額を増やせるはずです。

例えば「30歳で貯金1千万円を達成できた!」という人は、新卒サラリーマンの頃から生活水準をほぼ上げていない人が多い印象です。

具体的なメリットについては以下の記事で解説しているので、ぜひ参考にしてください。

貯金のコツ③:お金をそもそも使えないようにして貯蓄する

貯金のコツ3つ目は「お金をそもそも使えないようにして貯蓄する」ことです。

お金が手元にあると使ってしまうタイプの人には、おすすめの方法です。

自分がお金を使う前のタイミングで、給与の天引きや資産形成の制度を活用し、先に貯金を行いましょう。

財形貯蓄を利用し、給与から天引きする。

つみたてNISAやiDeCoなどを活用し、強制的に積み立てる。

先に貯金できると、そもそも使えるお金が手元からなくなるため、自然とお金が貯まっていく習慣が身につきます。

つみたてNISAやiDeCoなどの非課税制度を活用すれば、投資による利益が非課税となります。

運用金額や運用期間、投資できる商品などのポイントを以下の記事で分かりやすく解説しているので、ぜひ参考にしてください。

なお、上記の他に「資産価値の高い住宅を購入し、住宅ローン返済として引き落とす」という上級者向けの方法もあります。

確かに、資産価値の高い住宅を購入できれば、ローン返済は貯金のような効果を発揮します。

しかし「値下がりしにくく、高く売却できる住宅を購入できた」場合に限るため、注意しましょう。

マイホームと資産価値について知りたい人は、以下の記事を参考にしてください。

最後にもう一つ、「貯金を目的とした保険に加入し、保険料として引き落とす」方法もあります。

しかし、リベ大は貯金の手段として貯蓄性のある保険の活用はおすすめしていません。

まとめ:自分の「やる気が出る動機」を探し、貯める力を鍛えよう

今回の記事では、書籍「パーソナルファイナンス プロフェッショナルFPのための理論と実務」から、貯金に関する話題をピックアップし紹介しました。

人が貯金をする8つの動機は以下の通りです。

- 純粋なライフサイクル動機:老後に備えるため。

- 投資動機:投資のタネ銭を作るため。

- 頭金動機:住宅や車、教育費などの頭金にするため。

- 予備的動機:もしもの時に備えるため。

- 改善動機:将来の生活を良くするため。

→ 今を犠牲にしても、お金を貯めておきたい。 - 自立動機:経済的に自由になるため。

- 遺贈動機:子どもや配偶者、親戚、友人、慈善団体などに渡すため。

- 退蔵動機:特に理由はないが貯めたい。

→ 承認欲求を満たす目的が隠れている可能性もある。

お金を貯めたい理由や目的などの方向性がハッキリすると、貯金に対するモチベーションは一層高まります。

動機の強さが、目標達成への重要なエネルギーになっていくでしょう。

貯金するための小さな3つのコツは以下の通りです。

- 誘惑の多い場所に近づかない

- 痛みを最小限にする

- お金をそもそも使えないようにして貯蓄する

自制心が非常に強い修行僧のようなタイプの人は、おそらく予算を作るだけでお金を貯められます。

しかし、多くの人は予算を作るだけでは、お金を貯めるのは難しいです。

そのため、自分のマネーリテラシーのレベルに合わせて心地良い方法を選び、工夫をしながら貯金をしてみましょう。

貯金が習慣化できれば、目を瞑っていてもお金を貯められるようになるはずです。

「お金が貯まる人になるための貯金の秘訣」を以下の記事でも解説しているので、ぜひ参考にしてください。

さて、世の中には「内容がざっくりし過ぎて、何から行動を始めたらいいのか分からない」ようなアドバイスが溢れています。

具体的な内容が分からない表面的なアドバイスだけでは、実際に行動するのは難しいはずです。

そのためリベ大では、経済的自由を目指す皆さんが、次の行動に繋げていけるような情報を日々発信し続けています。

例えば、具体的な支出の削減方法や年収アップの方法などは、以下の記事で体系的にまとめているのでぜひ参考にしてください。

そして、いくらノウハウがあっても「なぜお金を貯めるのか?」というメンタルの基礎部分をしっかり固めなければ、人は頑張れないでしょう。

そこで今回は、メンタル面のサポートに役立つ内容を、リベ大の見解を交えて解説しました。

皆さんには皆さんの「やる気が出る動機」があるはずです。

今回紹介した8つの動機や貯金のコツのなかに、ヒントになる何かは隠れています。

上手く貯金ができないと悩んでいる人も、ぜひ今回の内容を踏まえて自分なりの答えを見つけてみてください。

以上、こぱんでした!

▼「今日から貯金を増やしていきたい!」という人に読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!