こんにちは、こぱんです!

リベ大では、経済的自由を目指すための「貯める力」、支出のバランスをコントロールする力に関する情報も発信しています。

▼図解:貯める力

リベ大が考える良い家計簿とは、資産が増える家計簿です。

もし皆さんが細かく項目を分けたり、時間をかけたりしても、家計簿をつけた結果、資産が増えていなければ良い家計簿とは言えません。

そこで今回は、資産が増える家計簿について解説します。

この記事の内容と貯まる家計簿のメリットは、以下の通りです。

記事の内容

- 貯まる家計簿の実例紹介

- 良い家計簿の5つの条件

- オリジナル家計簿の作り方

メリット

- 今よりも月3万円貯金を増やす考え方が分かる

- 副業で月5万円を稼ぐモチベーションが高まる

- 投資で月5万円の資産収入を得る動機づけになる

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:目指せ+3万円! 貯まる家計簿

目次

解説動画:【誰でもできる!】目指せ+3万円!「貯まる家計簿」カスタマイズを紹介

このブログの内容は下記の動画でも解説しています!

「貯まる家計簿」の実例紹介

冒頭でもお伝えしましたが、リベ大が考える良い家計簿とは資産が増える家計簿です。

資産が増える家計簿を作るためには、2種類の家計簿を知る必要があります。

- テンプレ家計簿

- オリジナル家計簿

テンプレ家計簿の特徴

テンプレ家計簿とは、以下のような雑誌やネットニュースなどで目にするものです。

- 項目名がシンプルで、集計しやすい

- 誰が見ても内容を理解できる

- 住宅ローン

- 車代

- 光熱費

- 交際費

- 通信費

- 食費

- 衣料費

FP(ファイナンシャル・プランナー)に家計相談をすると、まず上記の項目に関する費用を埋めるように言われます。

その後、以下のようなアドバイスをもらうことになるでしょう。

- 「食費が一般的な家庭より高いです。5,000円削減しましょう。」

- 「保険料を払いすぎです。10,000円削減しましょう。」

- 「お小遣いが少ないです。夫婦で3,000円ずつ増やしても良いでしょう。」

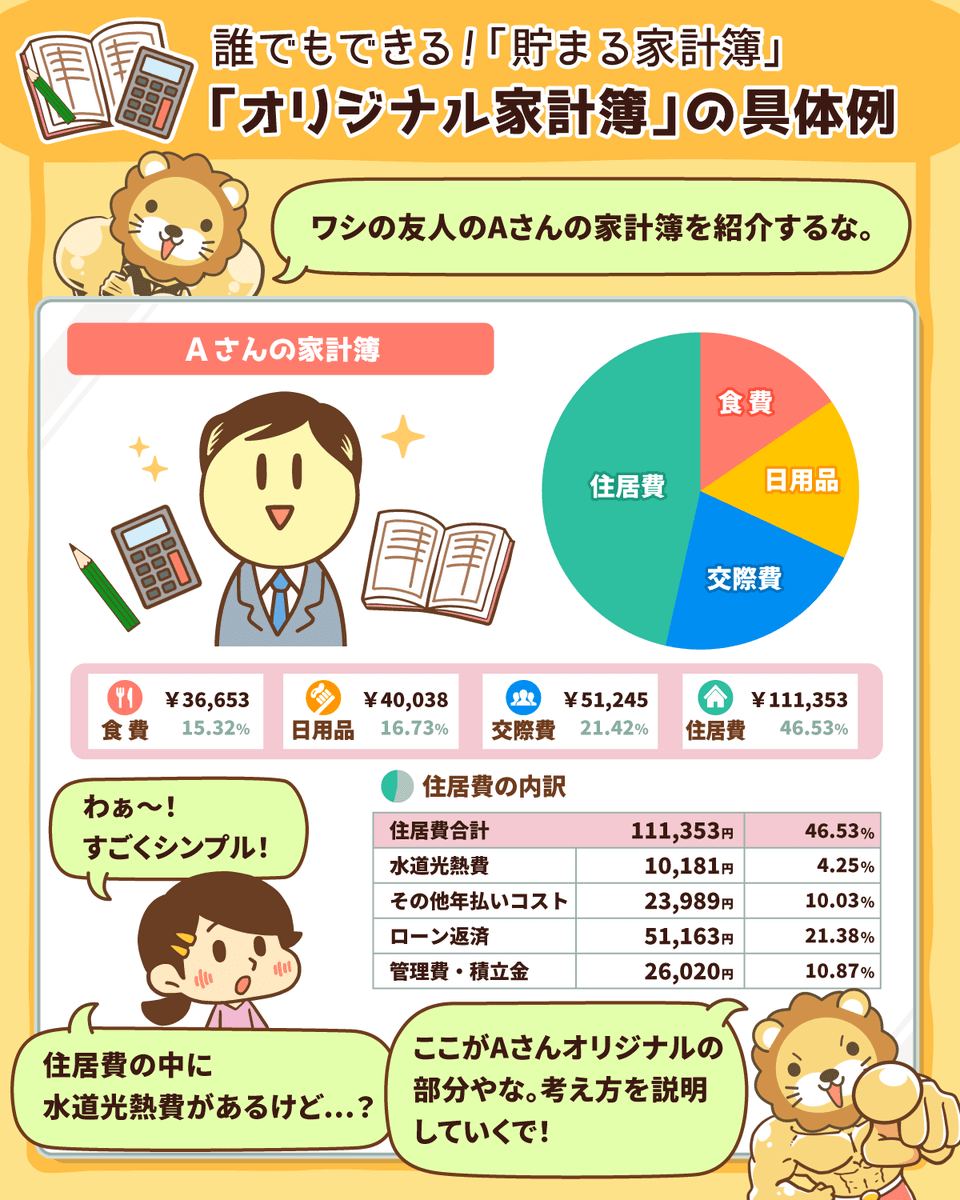

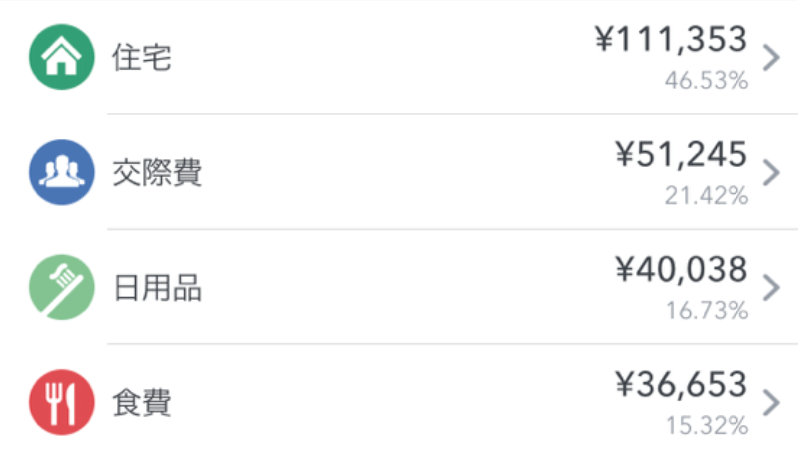

オリジナル家計簿の特徴

一方で、オリジナル家計簿は以下の特徴があります。

- 項目名が独特

- 他人が見てもすぐに理解できない

- 住宅

- 食費

- 日用品

- 交際費

ちなみに上記のグラフは、マネーフォワード MEという家計管理アプリのグラフです。

分類項目が大雑把で、驚いている人も多いでしょう。

これだけでは理解できないので、明細を見ていきます。

住宅の内訳

住宅の内訳は以下の通りです。

- 水道光熱費:10,181円

- その他年払いコスト:23,989円

- ローン返済:51,163円

- 管理費・積立金:26,020円

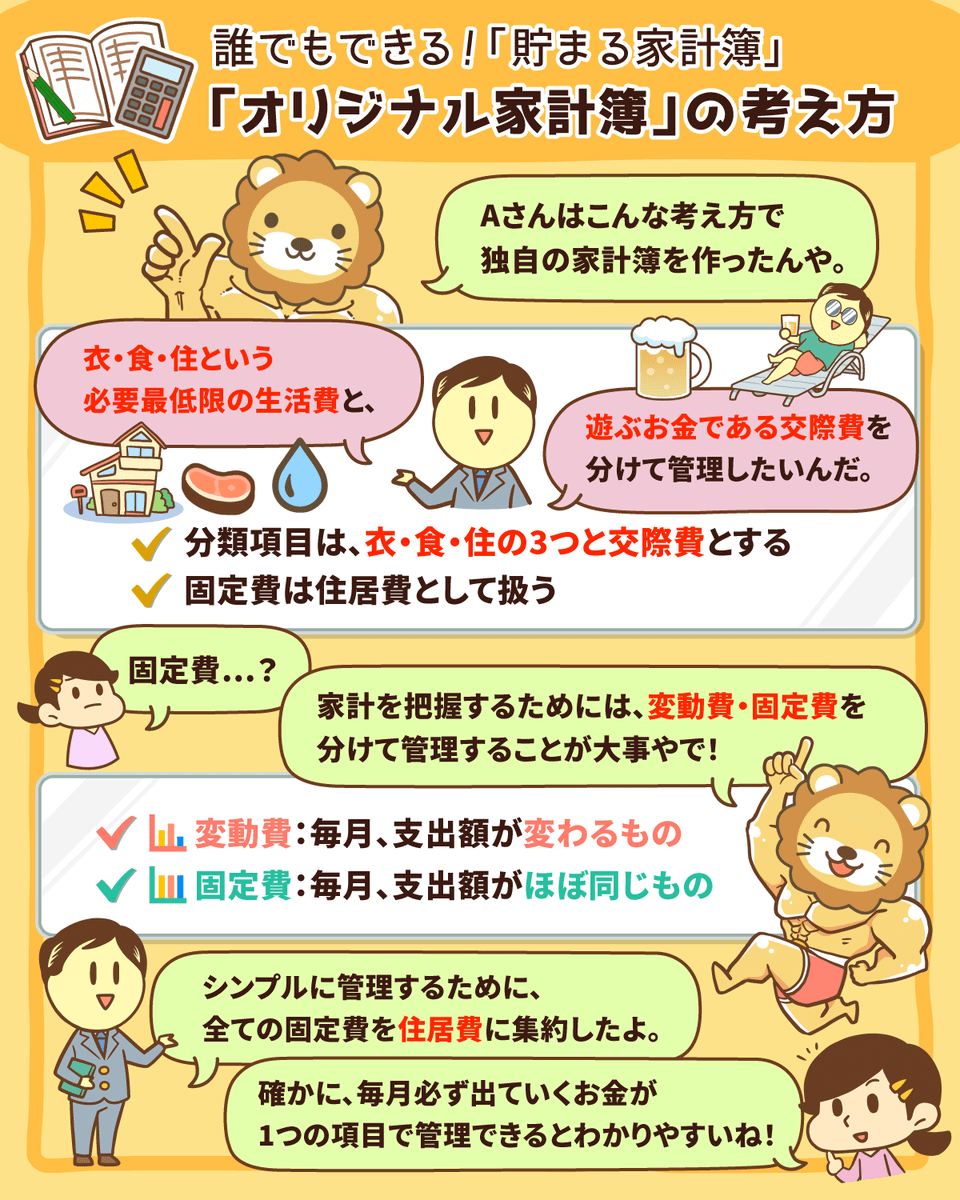

- 分類項目は、「衣食住」の3つと交際費とする

- 固定費は住宅扱いにする

「なんで固定費を住宅扱いにするの?」と疑問を持った人もいるでしょう。

Aさんは「水道光熱費は、住居費の一部」と考えて、住宅費として集計することにしたのです。

なぜなら、住める家として機能するためには、水道代や電気代、ガス代などの固定費を払う必要があるからです。

さらに以下の費用も住宅に付随するコスト、生活インフラと考え、住宅費扱いで集計しています。

住宅に付随するコスト

- 固定資産税

- 火災保険料

- 団体信用生命保険料

生活インフラ

- 通信費

- Amazon Primeの会員費用

掛け捨ての生命保険料

Aさんは、掛け捨ての生命保険料も住宅費の区分で集計しています。

住宅をローンで購入する場合、契約の前提条件となる団体信用生命保険も住宅ローンに含まれます。

そのため、掛け捨ての生命保険料も住宅費に入れてもおかしくないと考えたのです。

結局、Aさんの固定費はすべて衣食住の「住」に入れ、生活インフラ代としてまとめて管理することにしたのです。

また、ほとんどのテンプレ家計簿では、変動費と固定費という項目では分けていません。

変動費:毎月、支出額が変わるもの

固定費:毎月、ほぼ同じ金額で支出があるもの

しかし、適切な家計管理をするうえでは、変動費と固定費を分けて考えることが大切です。

Aさんは、すべての固定費を住居費とすることで、固定費を正確に把握できるようになりました。

そのため、節約すべきものが明確になり、月額の固定費を約10万円まで削減できたのです。

Aさんが固定費を削減するために行った節約は以下の通りです。

- 住居費:リセールバリューの良いマンションを購入

- 通信費:楽天モバイル(格安SIM)に乗り換え

- 水道光熱費:楽天でんき・ガスに切り替え

- 保険:貯蓄型保険を解約、火災保険料の見直し

- サブスク:コスパの悪い価値の低いモノを解約

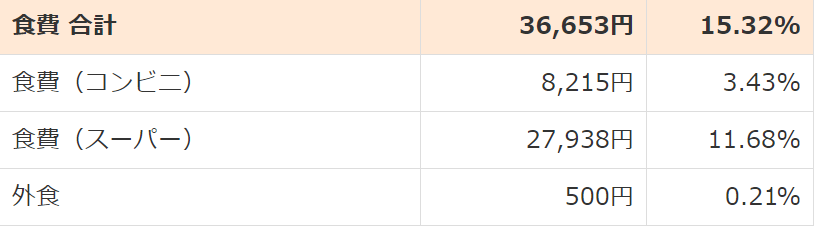

食費の内訳

食費の内訳は以下の通りです。

- 食費(コンビニ):8,215円

- 食費(スーパー):27,938円

- 外食:500円

Aさんは食費を品目ではなく、支払いをした場所で管理しています。

なぜなら、割高なコンビニや外食を避けて割安なスーパーで買い物をすれば、食費を抑えられると考えたからです。

そのため、Aさんが食費として管理しているのは以下の2つのみです。

- コンビニの利用頻度

- 外食の利用頻度

→ 利用頻度が高い場合は、反省して改善する

食費を上記のような管理方法にした結果、コンビニや外食の利用は激減し、2~3万円ほど食費の節約ができたそうです。

ちなみに、コンビニでマンガや雑貨を買った代金も食費に含まれるデメリットもあります。

しかし、割高なコンビニでの買い物を避けられるメリットのほうが大きいでしょう。

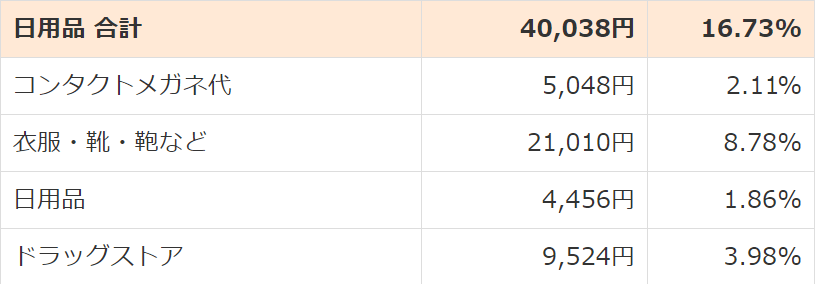

日用品の内訳

日用品の内訳は以下の通りです。

- コンタクト・メガネ代:5,048円

- 衣服・靴・鞄など:21,010円

- 日用品:4,456円

- ドラッグストア:9,524円

日用品の項目では、衣食住の「衣」の部分を中心に、主に外見を清潔に保つためのお金を集計しています。

さらに、衣食住に関係のない項目も含めるため、「その他」としての役割もしているワケです。

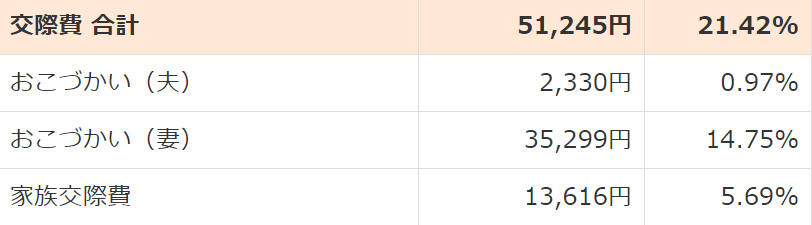

交際費の内訳

交際費の内訳は以下の通りです。

- おこづかい(夫):2,330円

- おこづかい(妻):35,299円

- 家族交際費:13,616円

住宅、食費、日用品の3項目は基本的な生活費で、必要最低限のコストになっています。

一方、Aさんが交際費として集計しているのは、プラスアルファの支出です。

つまり「あればあるだけ嬉しいけど、無くても大丈夫」という項目です。

家族交際費という項目には、夫の小遣いでもなく妻の小遣いでもない以下のような支出が入ります。

- デート

- 家族旅行

- 冠婚葬祭

- プレゼント

オリジナル家計簿の目的と目標達成のための対策

以上のことをまとめると、Aさんの家計簿に対する考えは以下の通りです。

→ 必要最低限の生活費は「衣食住」の3分類で管理

→ 遊ぶお金は「交際費」で管理

→ 固定費は生活インフラ費として、すべて「住宅」の項目で集計

→ 固定費は徹底的に削減して管理不要な状態にし、変動費のみ夫婦で管理

→ 食費は「どこで使ったか」のみを管理

→ 交際費は「こづかい」の項目で、大まかに管理

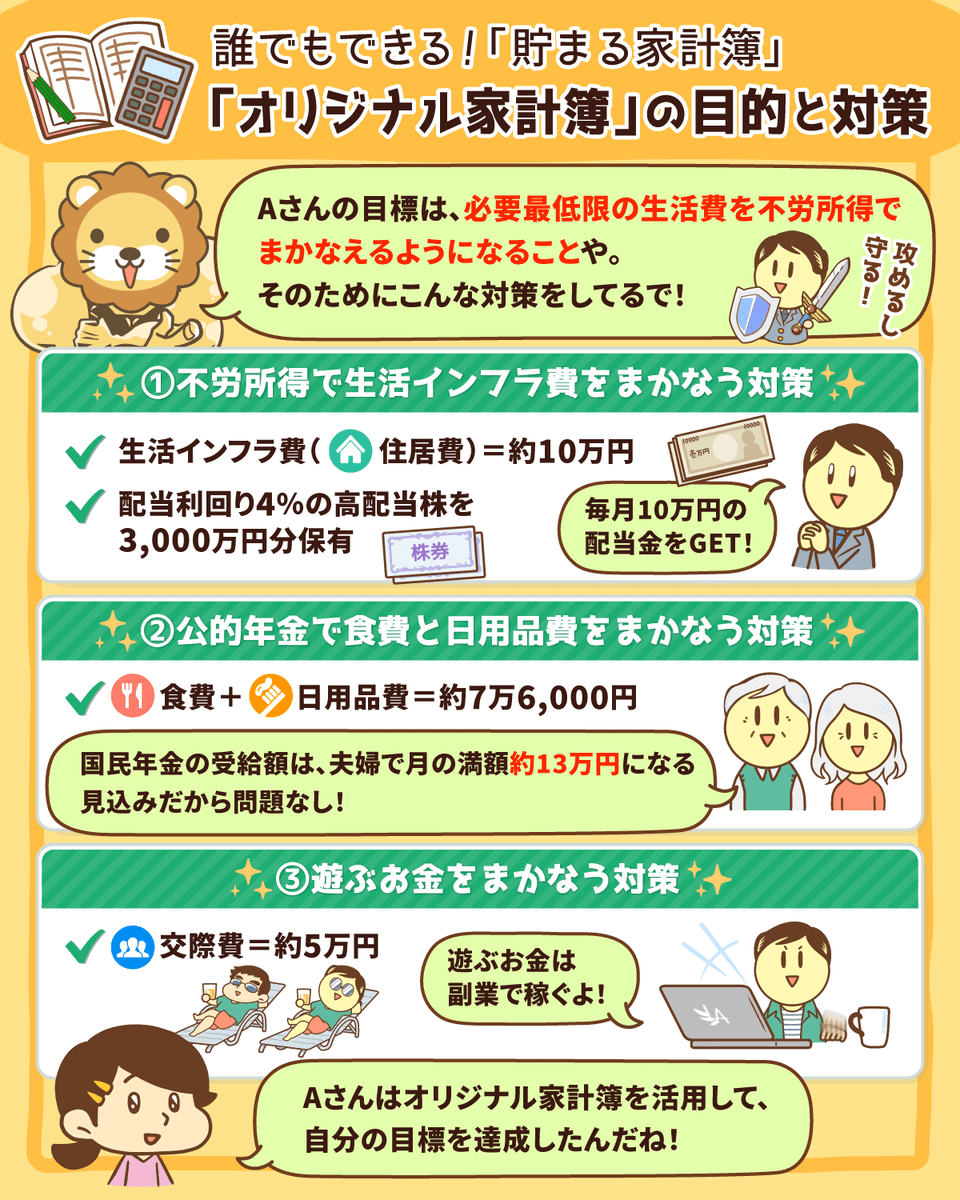

またAさんの目標は、必要最低限の生活費の部分を不労所得で賄えるようになることです。

ではAさんは家計簿を通じて、目標を達成するためにどのような対策しているのでしょうか。

不労所得で生活インフラ費を賄う対策

Aさんの2021年2月における生活インフラ費、つまり住宅費は約10万円(=年120万円)でした。

つまりAさんは、月に10万円の不労所得を得られれば、生活インフラ費を賄えるのです。

月に10万円の不労所得を得るには、以下のような方法が考えられます。

- 配当利回り4%の高配当株を3,000万円分保有する

→ 年間120万円の配当金を得る - 3,000万円のインデックスファンドを保有し、年利4%で運用する

→ 年間120万円の運用益を得る(3,000万円 × 年利4% = 120万円)

不労所得で食費と日用品を賄う対策

次に、食費と日用品の費用について考えます。

- 食費:3万6,000円

- 日用品:4万円

- 合計:7万6,000円

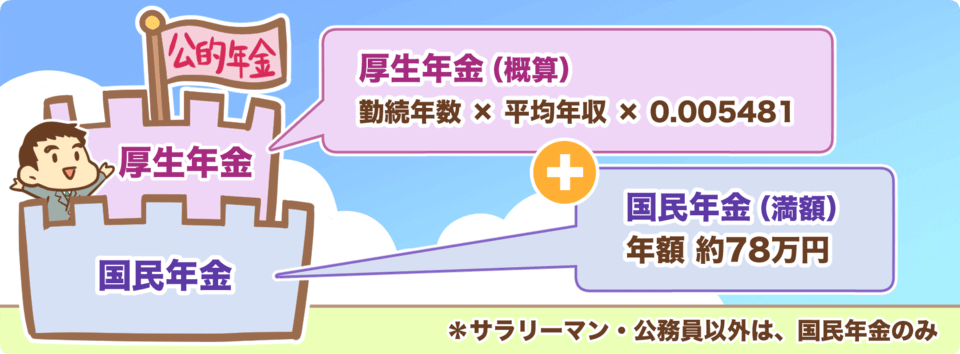

結論から伝えると、食費と日用品にかかる費用は国民年金で賄えます。

なぜなら国民年金の年間受給額は、一人につき満額で約78万円(月6.5万円)で、夫婦で月約13万円になるからです。

国民年金保険料さえしっかり納めておけば、老後の食費と日常生活にかかるお金の心配をしなくて良いと分かります。

このように家計簿を作ると、資産運用のモチベーションが上がり、国民年金などの社会保険制度の勉強にも熱心になります。

その結果、お金の不安が小さくなっていくワケです。

遊ぶお金を賄う対策

さらにAさんは、必要最低限の生活費以外の遊ぶお金も心配していません。

なぜなら「遊ぶお金はその都度働いて稼げば良い」と考え、すでに副業で稼ぐ力を付けているからです。

Aさんは「月5万円ぐらいならどんな方法でも稼げる。もう遊ぶお金に困ることはない」と感じているそうです。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

以上をふまえて、もう一度、オリジナル家計簿の全体像を見てみましょう。

一見、「こんな分類はおかしい」と思いますが、説明を受けると納得できる管理方法です。

貯める力に突出している人は大抵、Aさんのような自分専用にカスタマイズしたオリジナル家計簿を作っています。

良い家計簿の5つの条件

Aさんの家計簿は確かに良い家計簿かもしれませんが、皆さんがそのまま利用するのは難しいでしょう。

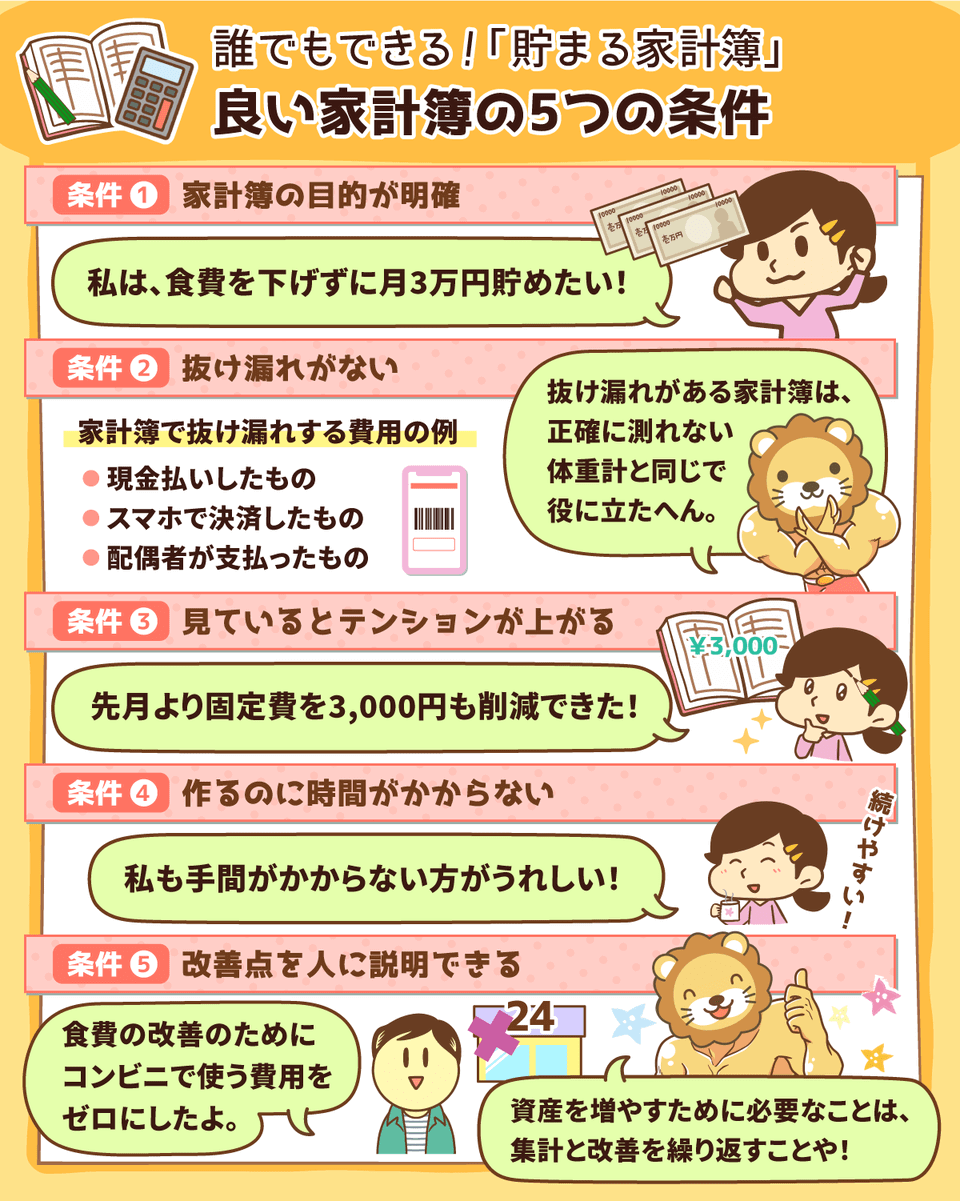

しかし、以下の5つの条件を押さえておけば、誰でも良い家計簿を作ることができます。

- ① 管理目的が明確

- ② 抜け漏れがない

- ③ 見ているとテンションが上がる

- ④ 作るのに時間がかからない

- ⑤ 改善点を人に説明できる

Aさんの家計簿の特徴をどう応用すれば、自分の家計簿を改善できるか?

今の自分の家計簿が、良い家計簿に当てはまるか?

良い家計簿の条件①:管理目的が明確

良い家計簿の条件の1つ目は、管理目的が明確になっていることです。

ただ集計しているだけではなくて、「何をどうしたいのか」という目的を持つことが大切です。

例えば以下のような管理目的です。

- 夫婦で仲良く生活できるようにする

- 食費を下げずに、年間100万円貯められるようにする

- 経済的自由に到達できるようにする

目的によって管理手段は変わるので、テンプレ家計簿では個人の価値観や管理目的を反映するのが難しいと言えます。

良い家計簿の条件②:抜け漏れがない

良い家計簿の条件の2つ目は、抜け漏れがないことです。

どんなに頑張って家計簿を作っても、以下のように抜け漏れがあれば、その家計簿に意味はありません。

- 現金払いしたもの

- 配偶者が支払ったもの

- スマホで決済したもの

このような抜け漏れがある家計簿は、正確に測れない体重計と同じで、全く価値がありません。

良い家計簿の条件③:見ているとテンションが上がる

良い家計簿の条件の3つ目は、見ているとテンションが上がることです。

例えば、以下のような感じです。

- 先月より固定費が3,000円も削減できた!

- 食費を5,000円節約できた!

- 家族に20,000円のプレゼントを買えたし、貯金も増えた!

- 固定費を月30,000円まで抑えられた。毎月30,000円の配当金で賄うぞ!

最新のアプリを使ったスマートな家計管理に快感を覚える人もいるでしょうし、可愛い家計簿にきれいに記入してテンションが上がる人もいるでしょう。

大事なのは、自分のテンションを上げることです。

見るのもイヤになるようなテンションが下がる家計簿を作るのはやめましょう。

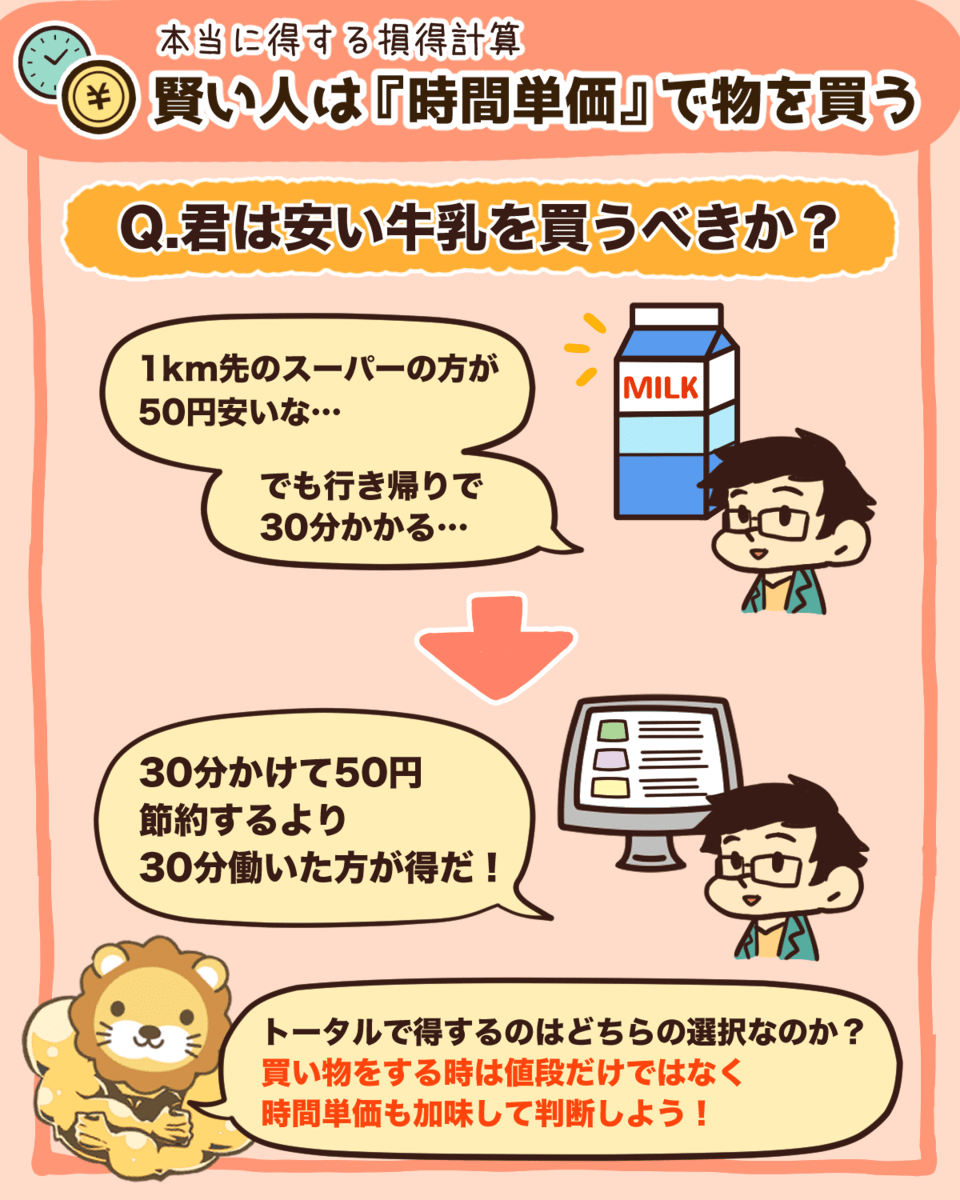

良い家計簿の条件④:作るのに時間がかからない

良い家計簿の条件の4つ目は、作るのに時間がかからないことです。

良い家計簿は、作るのに時間がかかりません。

どんなものでもムダな工程は無いほうが良いです。

例えば、日本の1万人規模の大企業では、年間67万時間・約15億円もムダな会議をしているそうです。

(出典:朝日新聞DIGITAL「大企業でのムダな会議の損失 年間67万時間と15億円」)

皆さんの中には1時間の会議の後、「この結論は3分で出たのでは?」と呆れた経験がある人もいるかもしれません。

家計簿も同じで、できあがった数字に価値があるのであって、作業そのものに大きな価値はありません。

皆さんの時間はタダではないので、ムダな会議と同じように、家計簿作成のプロセスも削減しましょう。

▼図解:賢い人は「時間単価」で物を買う

今はマネーフォワードMEのような家計簿管理アプリがあります。

アプリをダウンロードして、口座の連携さえすれば、基本的に自動で家計簿を作れます。

良い家計簿の条件⑤:改善点を説明できる

良い家計簿の条件の5つ目は、改善点を説明できることです。

逆に改善点を説明できない家計簿は、目的がない、ただの数字の羅列にすぎないことを認識しておきましょう。

実例として紹介したAさんは、自分の家計簿から以下のような説明していたそうです。

- 固定費:見直す必要なし

- 食費:コンビニで使う費用をゼロにしたい

資産を増やすために必要なことは、集計と改善を繰り返すことです。

そのため、問題点と改善点を自分自身で見つけることが重要です。

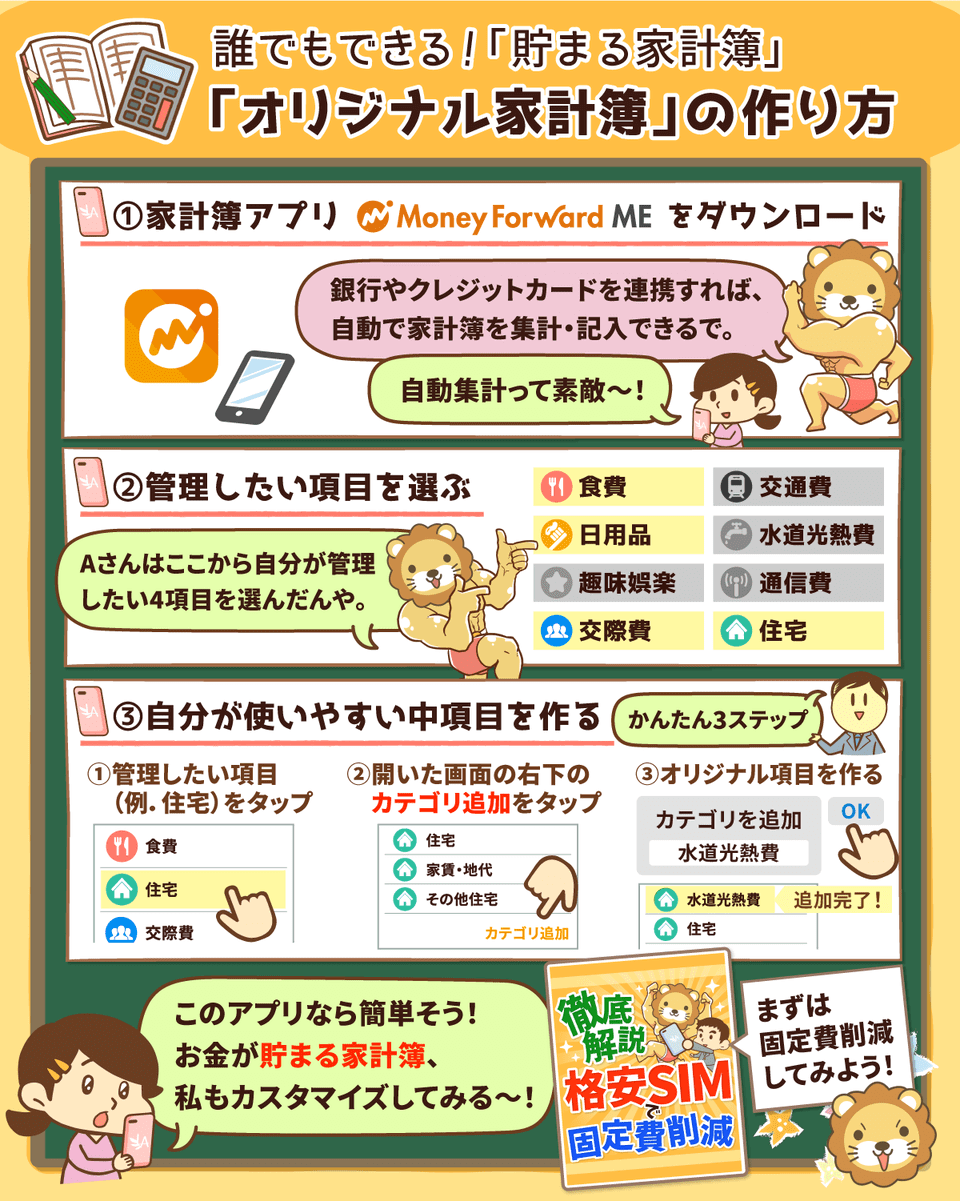

オリジナル家計簿の作り方

最後に、自分専用のオリジナル家計簿のカスタマイズ方法を解説します。

「自分専用のオリジナル家計簿を作りたくなったけれど、作り方が分からない」という人はぜひ、参考にしてください。

- 家計簿アプリ「マネーフォワードME」をダウンロード

- 管理したい項目を選ぶ

- 自分が使いやすい中項目を作る

オリジナル家計簿を作る手順①:家計簿アプリ「マネーフォワードME」をダウンロード

オリジナル家計簿を作るために、マネーフォワード MEという家計簿アプリを使います。

マネーフォワードME

自動で「お金の見える化」ができる無料の家計簿アプリ

- 電子マネーも、クレジットカードも、銀行・証券口座も、お金の出入りや残高もまとめて確認!

- 2,600以上の銀行・クレジットカード・電子マネー・ポイント等が連携!

- レシート撮影で、簡単に家計簿の入力完了!

マネーフォワードMEは、家計簿アプリで利用率No.1の人気アプリです。

関連動画

→ 【家計管理の考え方】「絶対に把握すべき3つのこと」を解説します(アニメ動画)

マネーフォワードMEには有料版がありますが、無料版でも十分なカスタマイズ家計簿を作れます。

- アプリをダウンロードする

- 銀行やクレジットカードを連携する

→ 自動で集計・家計簿記入ができる

しかし初期設定のままでは、以下にあるAさんのようなオリジナル家計簿はできません。

初期設定では、一般的な家計簿にある18項目が設定されています。

以下が実際のアプリの画面です。

- 食費

- 日用品

- 趣味・娯楽

- 交際費

- 交通費

- 衣服・美容

- 健康・医療

- 自動車

- 教養・教育

- 特別な支出

- 現金・カード

- 水道・光熱費

- 通信費

- 住宅

- 税・社会保障

- 保険

- その他

- 未分類

初期設定の状態で使い始めると、皆さんの支出が上記の18項目のいずれかに自動区分されて、18色のとてもカラフルな家計簿が出来上がります。

オリジナル家計簿を作る手順②:管理したい項目を選ぶ

次に、自分が管理したい項目を選びましょう。

Aさんは簡潔で分かりやすいオリジナル家計簿を作るために、以下の4つの項目を選びました。

- 日用品

- 食費

- 住宅

- 交際費

オリジナル家計簿を作る手順③:自分が使いやすい中項目を作る

管理したい項目を選んだら、自分が使いやすい中項目を作りましょう。

例えば、項目を選択する画面で「住宅」を選びます。

すると以下の画面になり、右下に「カテゴリ追加」が表示されます。

この「カテゴリ追加」機能で自分の好きなオリジナル項目を作れます。

Aさんは「住宅」の中項目として以下の項目を作りました。

- 水道光熱費

- その他年払いコスト

- 各種保険料

「住宅」と同じように、「食費」「日用品」「交際費」の項目にも、中項目を作っていきましょう。

オリジナル家計簿の作成準備は、たったこれだけです。

マネーフォワードMEは、自動で支出を項目に紐付けてくれますが、オリジナルの項目だと間違ってしまうこともあります。

しかし一度訂正すれば、似たような支出を正しい項目に自動で紐付けるようになります。

もし皆さんが初期設定のまま使っているなら、ぜひ自分専用にカスタマイズしてみてください。

オリジナル家計簿に変更して、カテゴリを大きく変えたときは「カテゴリ一括変更」という操作で、過去の家計簿も簡単に組み替えることが可能です。

以上のように、マネーフォワードMEの機能を活用すれば、簡単にオリジナル家計簿を作れます。

- カテゴリ追加:中項目で自分の好きな「オリジナル項目」を作成できる

- カテゴリ一括変更:項目を簡単に変更できる

家計管理に役立つ豆知識

最後に少しだけ、家計管理に役立つ豆知識の紹介です。

会計には、以下の2つの方法があります。

- 財務会計:皆が見やすい形式で、家計簿や決算書を作る方法

- 管理会計:自分が見やすい形式で、家計簿や決算書を作る方法

財務会計で作った決算書は、どの企業も同じような形式で作るため比較しやすいというメリットがあります。

そのため財務会計で作った決算書は、以下の時にとても役立ちます。

- 銀行がお金を貸す会社を判断する時

- 投資家が投資する会社を判断する時

しかし財務会計は会社それぞれの事情が反映されないため、会社を経営する社長にとっては使い勝手が悪く、役に立たない決算書になります。

なぜなら、全ての人が見やすく比較をしやすい会計と、社長が見やすく経営に使いやすい会計は全く違うからです。

そのためお金に強い社長は、管理会計を使って経営に役立つ決算書を作っているのです。

以下のような「強い」と言われる企業は、とても優秀な管理会計部隊がいます。

- 孫正義氏率いるソフトバンクグループ

- 柳井正氏率いるファーストリテイリング

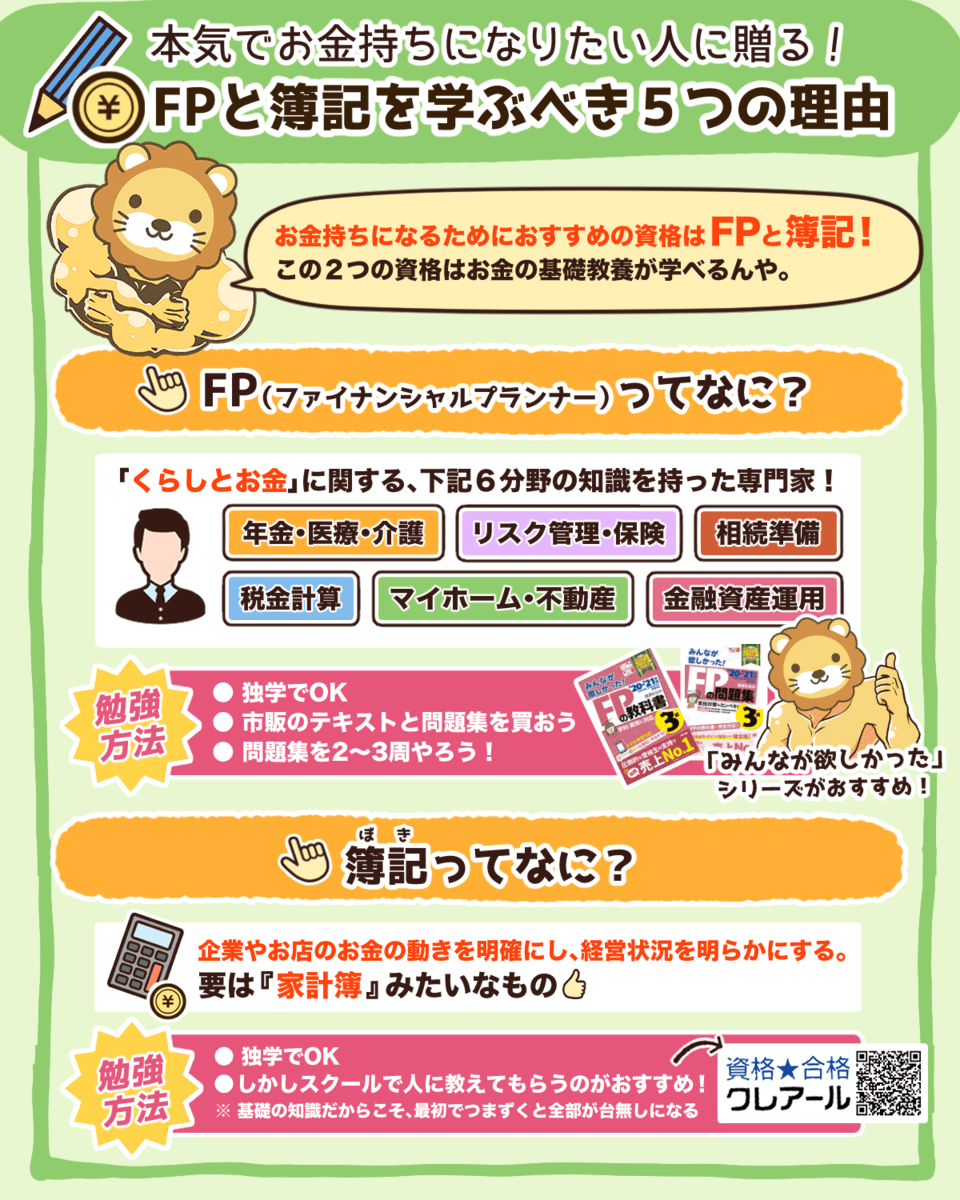

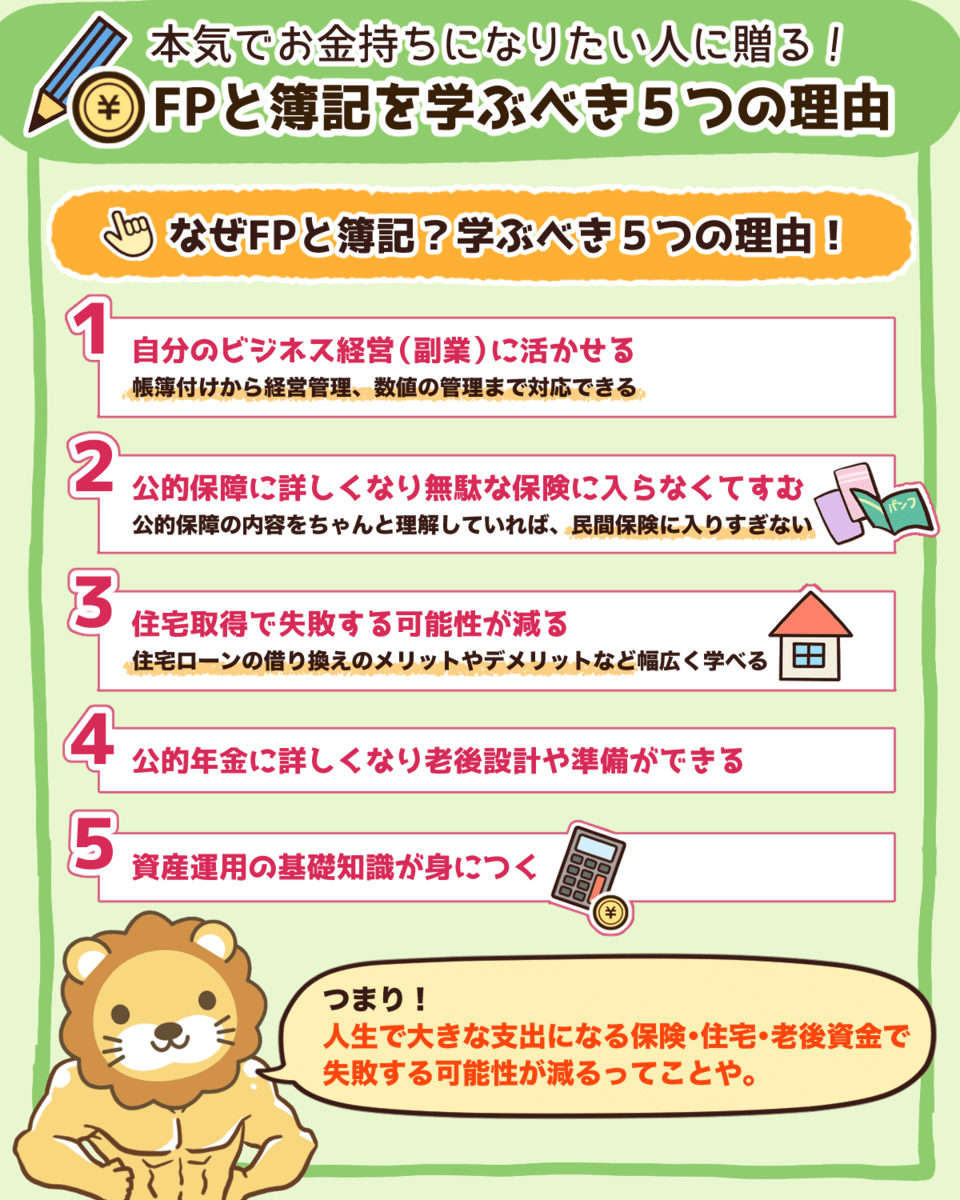

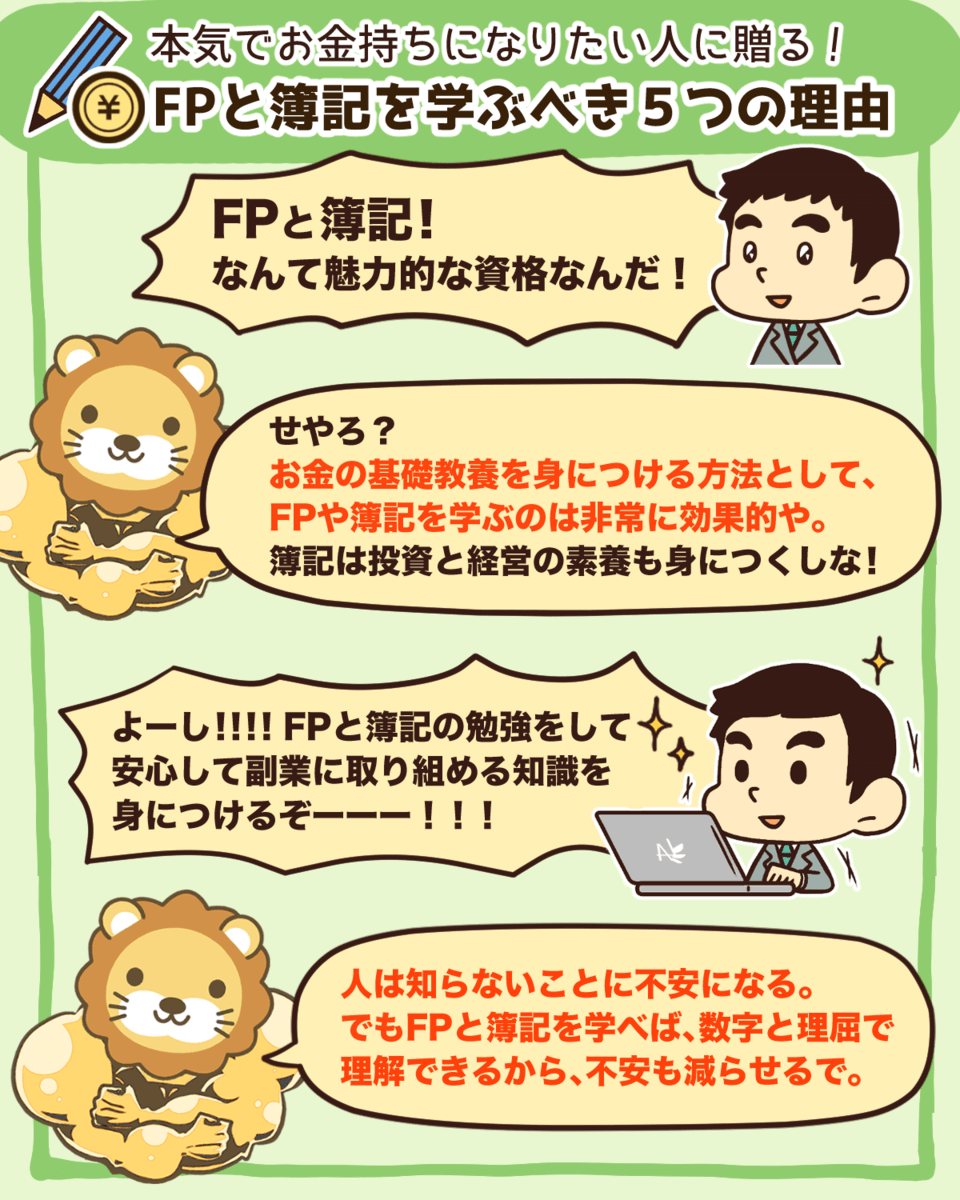

▼図解:簿記とFPを学ぶべき5つの理由

関連動画

→ 【最高の基礎教材】本気でお金持ちになりたいなら簿記とFPを学ぶべき5つの理由

家計管理において、まずは集計をして現実を把握するのが大切なので、テンプレ家計簿は決して悪いものではありません。

しかしそこから一歩成長するために、管理会計の視点、つまり「自分に合った家計簿」の視点で、オリジナル家計簿を作ることをオススメします。

まとめ:資産が増える家計簿を作って、目的に沿った家計管理をしよう

今回は以下の3つについて解説しました。

- 「貯まる家計簿」の実例紹介

- 良い家計簿の5つの条件

- オリジナル家計簿の作り方

「貯まる家計簿」の実例として、Aさんのカスタマイズ家計簿を紹介しました。

支出を以下の2種類に分けて管理

- 必要最低限の支出(衣食住)

- 遊ぶお金

→ 「月額10万円」まで倹約する

→ 配当などの運用益で、月10万円をカバーできる体制を作る

→ 食費と日用品は国民年金だけでカバーできるので、老後の心配はないと分かる

→ 稼ぐ力を身につける

Aさんはまだ仕事を辞めていませんが、いずれ衣食の部分も資産所得で賄えるようになるでしょう。

なぜなら資産所得で賄えるようになるための家計管理をしているからです。

テンプレ家計簿ではそのような家計管理は難しいと言えます。

Aさんの家計簿は、お金が貯まる良い家計簿の典型例です。

良い家計簿は次の5つの条件を満たしています。

- ① 管理目的が明確

→ 「何をどうしたいのか」という目的を持つことが大切 - ② 抜け漏れがない

→ 正確につけることが大切 - ③ 見ているとテンションが上がる

→ 楽しく続けられることが大切 - ④ 作るのに時間がかからない

→ 作成のプロセスでなく、結果が大切 - ⑤ 改善点を人に説明できる

→ 問題点と改善点を自分自身で見つけることが大切

マネーフォワードMEを使えば、Aさんの家計簿のようなカスタマイズ家計簿を簡単に作れます。

- 家計簿アプリ「マネーフォワードME」をダウンロード

- 管理したい項目を選ぶ

- 自分が使いやすい中項目を作る

- カテゴリ追加:中項目で自分の好きな「オリジナル項目」を作成できる

- カテゴリ一括変更:項目を簡単に変更できる

家計管理の方法にも、家計簿にも正解はありません。

ですが、Aさんの家計簿やカスタマイズ方法を参考に、皆さんにとって良い家計簿を考えてみてください。

そうすれば、自然と「貯める力」も皆さんの資産も確実に育っていきます。

マネーフォワードME

自動で「お金の見える化」ができる無料の家計簿アプリ

- 電子マネーも、クレジットカードも、銀行・証券口座も、お金の出入りや残高もまとめて確認!

- 2,600以上の銀行・クレジットカード・電子マネー・ポイント等が連携!

- レシート撮影で、簡単に家計簿の入力完了!

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「もっと家計改善したい!」という人に読んでほしい記事はこちら!