こんにちは、こぱんです!

リベ大では、経済的自由を目指すために、支出のバランスをコントロールする「貯める力」に関する情報も発信しています。

▼図解:貯める力

ちなみに、目標を持って貯金できてる?

老後資金や子供の教育費など大まかな目標はあれど、明確な金額や期限を決めて貯金をしている人は少ないのではないでしょうか。

実は、お金が貯まらない人の特徴の一つに「明確な目標を持たずに貯金をすること」があげられます。

そこで今回は、「お金が貯まらない人の特徴4つ」と「お金を貯めるための秘訣4つ」を解説します。

結論を簡単にまとめると、リベ大が考える貯金の秘訣と、おすすめの貯金方法は以下の通りです。

貯金の秘訣

- 目的と目標(大きい目標と小さな目標)を決める

- 1カ月の支出を把握して見直す

- 収入よりも低い生活水準で暮らす

- 事業所得で収入を増やす

貯金方法

- なかったこと貯金(収入の一部を最初から無いつもりで貯金する)

解説動画:おすすめの貯金方法とコツ(アニメ動画)

このブログの内容は下記の動画でも解説しています!

お金が貯まらない人に共通する4つの特徴

そもそもお金が貯まらない理由は非常に単純で、収入よりも支出が多いからです。

そのため、貯金をするには支出を減らして収入を増やすしかありません。

- ①目的や目標額を決めずに貯金をする

- ②収入を基準に生活をする

- ③自分の支出を把握していない

- ④モノを価値ではなく価格で判断している

特徴①:目的や目標額を決めずに貯金をする

1つ目の特徴は、「目的や目標額を決めずに貯金をすること」です。

人間は意志の弱い生き物であり、明確な目標を決めなければ継続できなかったり、途中で諦めたりしてしまいます。

例えば、目的もなく毎月3万円を貯金しようと決心しても、途中で欲しいモノがあれば貯金よりも買い物を優先しがちです。

このように貯金をする目的や目標額が明確に決まらないと、お金は貯まりにくいのです。

特徴②:収入を基準に生活する

2つ目の特徴は、「収入を基準に生活すること」です。

皆さんの中にも、収入が上がったことを理由に、家賃の高い家に引っ越した経験がある人もいるのではないでしょうか。

収入に比例して生活費も一緒に上げてしまうと、効率よくお金は貯まりません。

また、生活水準を上げるのは簡単ですが、一度上げた生活水準を下げるのは難しいです。

例えば、年収600万円の生活水準になった後に年収400万円まで下がっても、支出(生活費)を下げられる人は少ないでしょう。

さらに、生活費を上げない暮らしには貯金が増える以外にも、様々なメリットがあります。

具体的なメリットについては下記の記事で解説しているので、ぜひ参考にしてみてください。

特徴③:自分の支出を把握していない

3つ目の特徴は、「自分の支出を把握していないこと」です。

貯金は収入から支出を引いて残ったお金であることからも、支出の把握は貯金をする上での必須事項と言えます。

なぜなら、自分がどんなモノに、いくら支払っているのかを把握しなければ、支出の見直しができないからです。

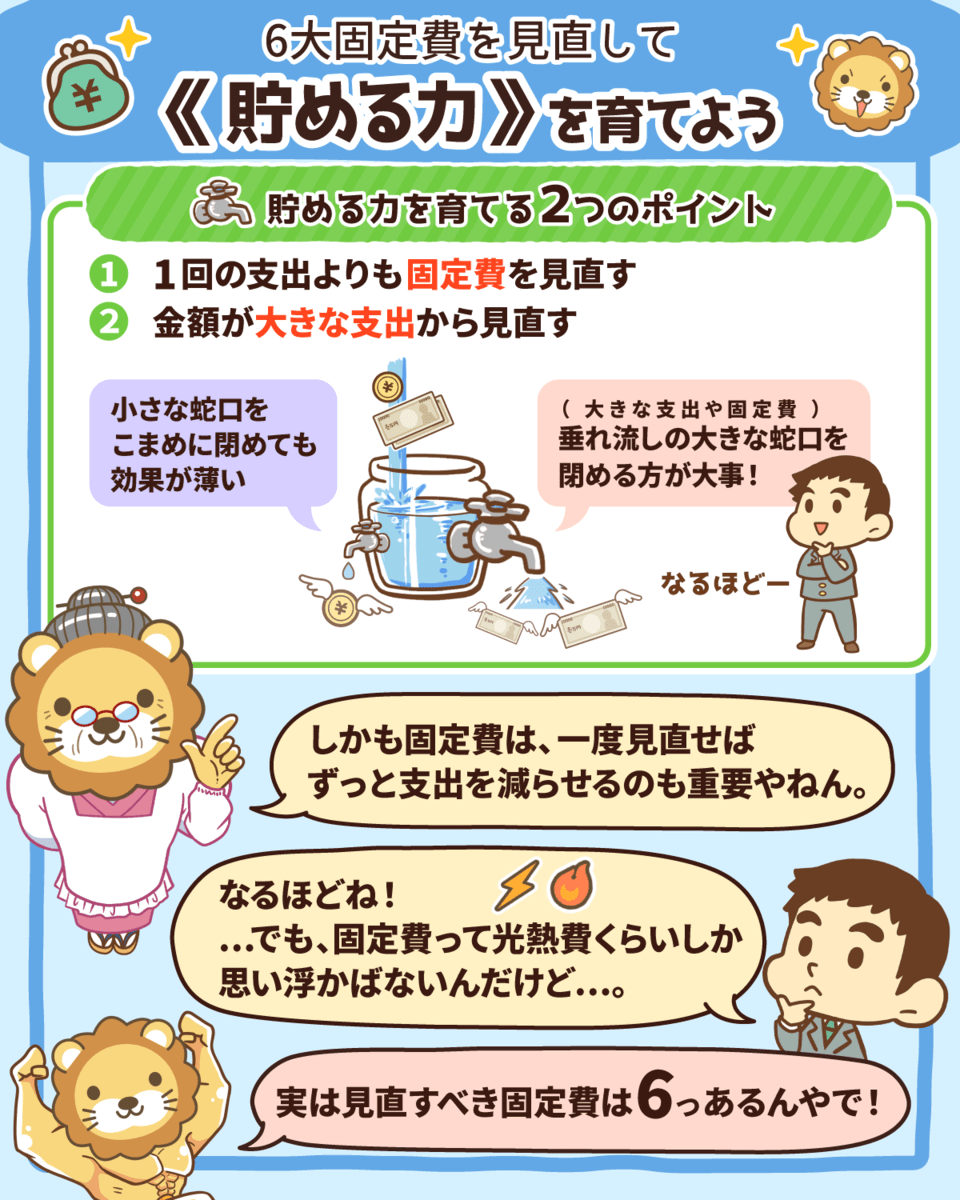

特に大きな固定費の見直しは支出を抑えるために絶大な効果を発揮します。

特徴④:モノを価値ではなく価格で判断している

4つ目の特徴は、「モノを価値ではなく価格で判断していること」です。

皆さんの中には、支出を抑えるために価格の安さを基準に買い物をする人も多いのではないでしょうか?

バーゲンセールで80%割引だから安い

軽自動車だから安い

月々数百円だから安い

価格だけで買う・買わないの判断をすると、必要なモノも不必要だと判断しかねません。

そのためにも、まず価格と価値の違いをしっかり理解しましょう。

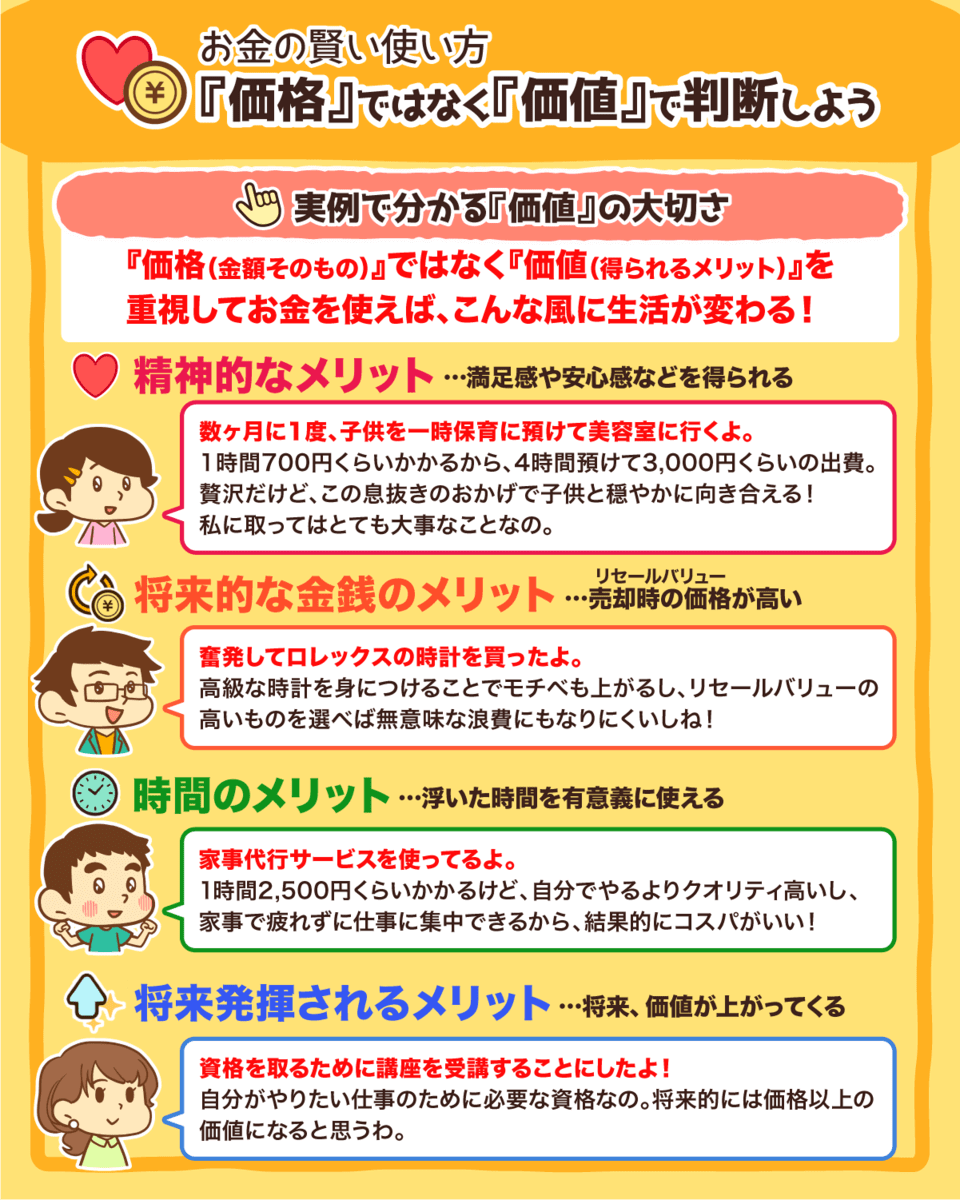

▼図解:“価格”ではなく“価値”で判断しよう

価格

- 物やサービスの購入時の値段

価値

- 精神的なメリット:満足感や安心感などを得られる

- 将来的な金銭のメリット:売却時の価格(リセールバリュー)が高い

- 時間のメリット:浮いた時間を有意義に使える

- 将来発揮されるメリット:知識や経験への自己投資

後ほどお金を貯めるためにすべき行動でも解説しますが、モノは価値で判断できるようになりましょう。

価値で判断することで、無駄な支出を減らせることにもつながるでしょう。

さらに、「お金を貯める = 支出を減らす」と言った考え方が先行して、お金を稼ぐ力を育てる自己投資ができなくなることを防げます。

お金を貯めるための4つの秘訣

ここまでお金が貯まらない人の4つの特徴を解説してきました。

皆さんにとっては「お金が貯まらない特徴よりも、お金が貯まる行動を知りたい!」という人も多いでしょう。

しかし実は簡単なことで、皆さんがお金を貯めたいのであれば、お金が貯まらない人の特徴と反対なことをすれば良いのです。

- ①目的と目標(大きい目標と小さな目標)を決める

- ②1カ月の支出を把握して見直す

- ③収入よりも低い生活水準で暮らす

- ④収入を増やして節税をする

お金を貯める秘訣①:目的と目標(大きい目標と小さな目標)を決める

お金が貯まらない人の特徴でも解説しましたが、人間は意志の弱い生き物なので、漠然と貯金をしてもなかなか貯まりません。

例えば、なんとなくで100万円や200万円を貯金できたとします。

しかし目標がない状態だと、「何のためにお金を貯めているんだろう?少し貯まってるから使っちゃおう」となってしまうのです。

もしくは、目的のないお金が余っていると、優良な投資案件に見せかけた詐欺案件に騙されるキッカケにもなりかねません。

人生の価値観マップを作成していく中で、「自分はどんな人生や生活を送りたいのか?」を見つめることになり、具体的に必要なお金が見えてきます。

また、いきなり人生について考えるのは少しハードルが高いと感じるなら、5年や10年ごとにやりたいことを書き出すタイムバケットもおすすめです。

価値観マップやタイムバケットの具体的な作り方は、以下の記事で詳しく解説しているので参考にしてください。

価値観マップやタイムバケットを作った後は、次に「どうすれば理想の生活が達成できるのか?」を考えましょう。

ここで大切なのが、大きな目標と小さな目標の両方を決めることです。

なぜなら、大きな目標だけだとゴールまでが果てしなく感じてツラくなり、小さな目標だけだと途中で気が抜けてしまうからです。

そこで、大きな目標と小さな目標をそれぞれ、もう少し具体的に解説していきます。

大きな目標設定

例えば、以下のような大きな目標を設定して、どうすれば達成できるかを考えてみましょう。

- 週に2日だけ出社する生活を送る

- 趣味に時間をたっぷり使える生活を送る

- 毎月の配当金や不動産収入で月に10万円の不労収入を得る

もし3,000万円を元本に税引前利回り4%で運用できれば、年間120万円、月間10万円の不労収入になります。

年間120万円の不労収入があれば、上記の大きな目標の生活の実現も夢ではありません。

3,000万円という金額を聞くと、多くの人は果てしない道のりだと感じてしまうでしょう。

しかし、お金に働いてもらえば3,000万円の貯金は決して難しいことではありません。

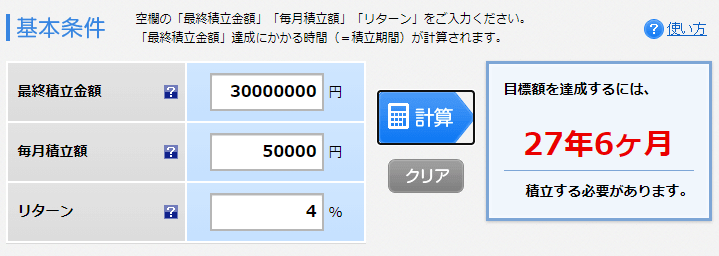

実際、毎月5万円を積立投資して、年利4%で運用すると27年6カ月で3,000万円になります。

「27年は長いよ…」と思う人は、利回りの高い運用や投資元本を増やせば目標達成までの期間を短くできます。

とはいえ、お金を増やすベースはコツコツ積み立てるのが基本です。

もちろん相場の状況によって、より短い期間で達成できる可能性も決して少なくありません。

リベ大では「増やす力」として株式投資・不動産投資に関する情報発信もしているので、ぜひ以下の図解・記事を参考に行動していきましょう。

▼図解:増やす力

小さな目標設定

小さな目標とは、例えば以下のようなことです。

- 固定費を削減する(スマホを格安SIMにするなど)

- 生活防衛資金を100万円貯める

- 毎月3万円を貯金する(積立投資する)

- 月1万円を副業で稼げるようになる

今回の記事は貯金がテーマなので、生活防衛資金として100万円を貯めたり、毎月3万円を貯金したりが小さな目標設定としてはおすすめです。

特に生活防衛資金は、投資を始めるためにも、将来的に独立したいと考える人にも重要なものです。

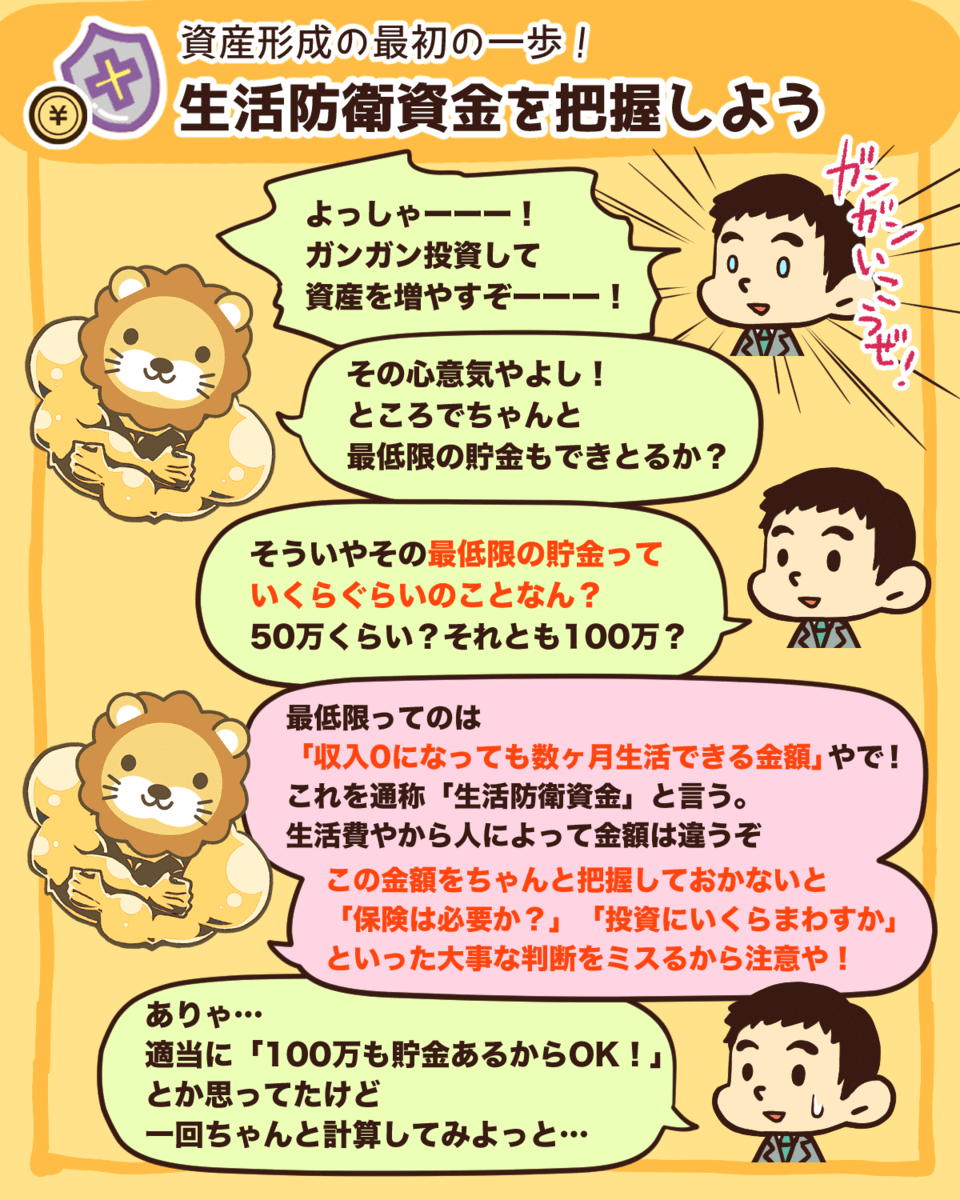

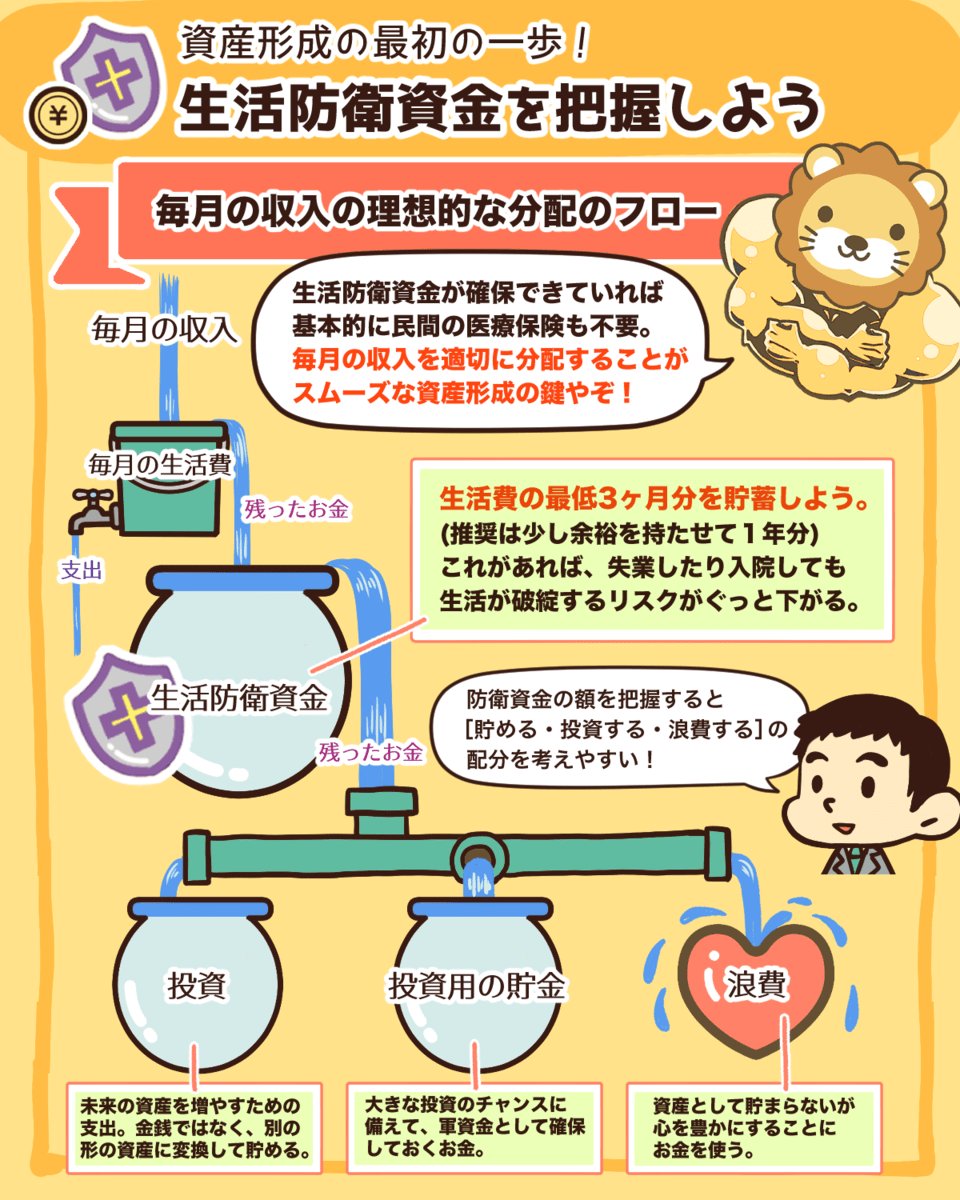

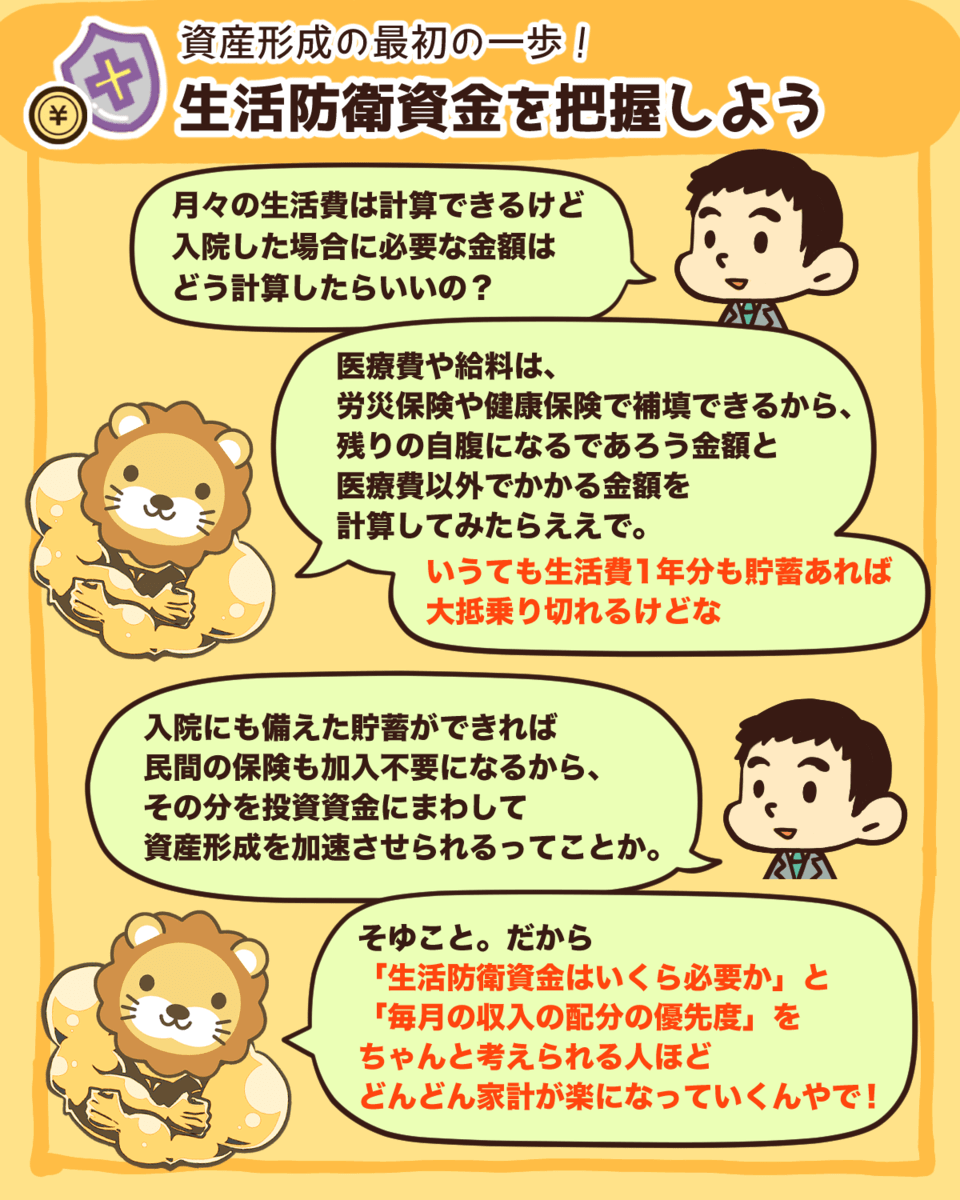

▼図解:生活防衛資金を把握しよう

しかし、生活防衛資金と言われても、家族構成などにもよって必要な金額が変わってくるでしょう。

大まかな目安としては以下を参考にしてください。

- ①会社員:生活費の半年分

- ②自営業者:生活費の1~2年分

- ③子育て世帯:生活費の1~3年分

生活防衛資金に関しては、以下の記事でも詳しく解説しているので合わせて読んでおきましょう。

小さな目標を立てて一つずつ達成していけば、大きな目標の達成に着実に近づけます。

大きな目標ばかり意識しすぎて疲れてしまったという人は、ぜひ小さな目標に向けて頑張っていきましょう。

お金を貯める秘訣②:1カ月の支出を把握して見直す

支出(固定費と変動費)を把握する重要性

お金を貯めたいのであれば、自分の支出をしっかり見直すことも重要です。

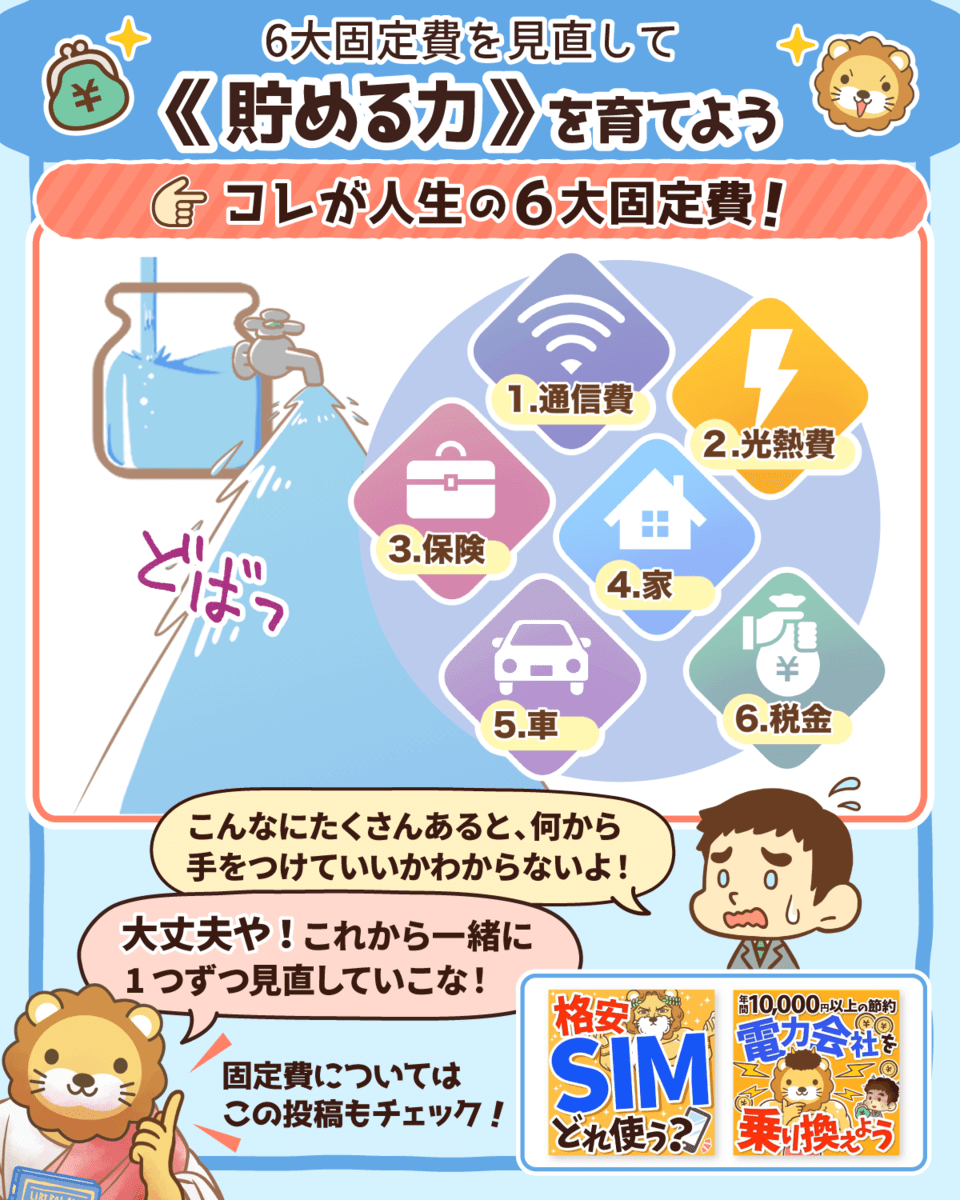

皆さんも聞いたことがあるかもしれませんが、支出は大きく固定費と変動費の2種類に分けられます。

固定費

- 家賃

- 通信費

- 保険代

- 車両維持費

- 水道光熱費

変動費

- 食費

- 交際費

- 被服費

- 雑費

お金を貯められない人は、毎月一体何にお金を支払っているのか把握できていないことが多いです。

そのため、まずは1カ月間の支出を全て洗い出してみましょう。

そして洗い出しが終わったら、支出を抑えるために大きな固定費の削減から取り組みましょう。

▼図解:支出を減らし貯蓄を増やす!

電気をこまめに消したり、隣町の安いスーパーに行ったり、そんな小さな支出の見直しは効果が薄く、面倒で継続もしにくいです。

確かに細かい節約自体は大切ですが、気持ちが貧しくなるような節約は人生の充実感を得にくいでしょう。

リベ大としても、重点的に細かな節約を実践するのはおすすめしません。

例えば、手取りが月30万円、支出が月35万円の片働き世帯を考えてみましょう。

現状5万円の赤字なので、専業主婦(主夫)をやめてパートなどに働きに出て補填しなければなりません。

しかし、家賃や保険、通信費などの大きな固定費を見直せば、以下のように5万円の赤字から5万円の黒字に反転させることもできます。

| 固定費 | 削減前 | 削減後 |

| 家賃(ローン) | 9万円 | 7万円 |

| 保険 | 4万円 | 0.5万円 |

| 交通費 | 4万円 | 1万円 |

| 食費 | 6万円 | 6万円 |

| 水道光熱費 | 2万円 | 2万円 |

| 通信費 | 2万円 | 0.5万円 |

| 被服費 | 2万円 | 2万円 |

| 美容衛生費 | 2万円 | 2万円 |

| 交際費 | 2万円 | 2万円 |

| 教育学費 | 2万円 | 2万円 |

| 合計 | 35万円(5万円赤字) | 25万円(5万円黒字) |

家賃(ローン):家賃交渉やローンの見直しをする。

保険:本当に必要な保険を知り、過剰な保険を解約する。 通信費:格安SIMへの乗り換えや自宅のネット回線を見直す。 交通費:自動車保険の見直しや車の必要性を検討する。大きな固定費の見直しは、一度行うだけで効果が持続していきます。

それにも関わらず、生活の質に大きな変化がないため、心が貧しくなるような無理な節約とは全く違うのです。

もし、10万円の固定費を削減した場合、税金や社会保険を考慮すると約13万円もの給与アップと同じです。

毎月の給与を上げることと比較すると、いかに固定費削減の効果が大きいことが分かるでしょう。

自己投資への支出は惜しまない

貯金は収入から支出を引いた残りですから、固定費を始めとした支出を減らせば、貯金は増えていきます。

しかし、未来に繋がる自己投資へのお金は削減しないようにしましょう。

- 書籍代

- 仕事道具

- パソコンやスマホ

特にパソコンやスマホは、情報にアクセスするための大切なツールで、今の時代持っていないだけで周りとの差はドンドン広がります。

最新機種や高機能である必要はありませんが、ボロボロのパソコンやスマホで効率的に情報が得られない状態は絶対に避けましょう。

上記のような考え方は、価格ではなく価値で判断できるようになることで身についていきます。

価値があるモノには価格が高くても払う

価値のないモノには価格が安くても払わない

買い物をする時、多くの人は価格を見がちですが、どれだけ安くても価値がないモノを買っていてはお金は貯まりません。

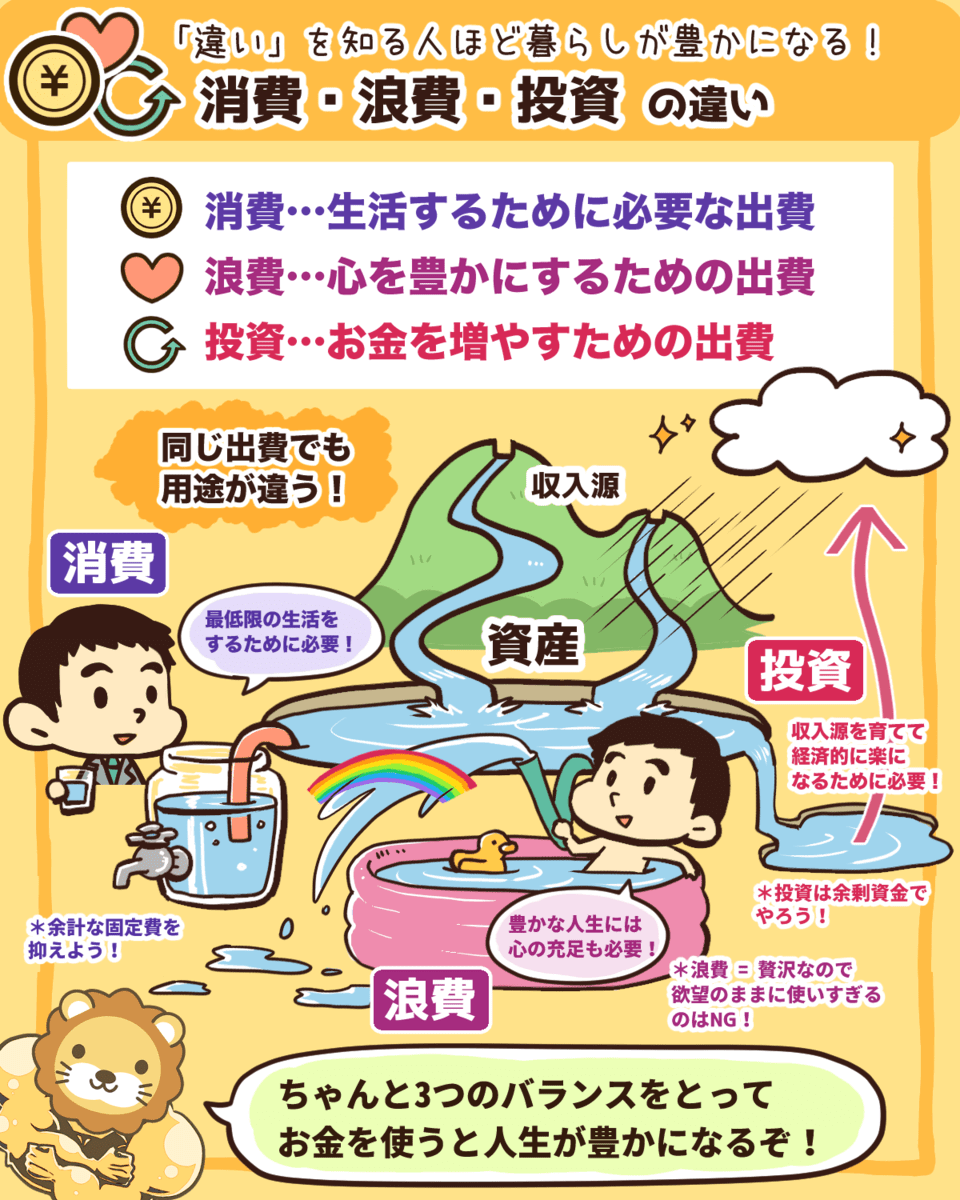

まずはお金を支払うものが、「消費・浪費・投資」のどれに当てはまるのかを意識していきましょう。

▼図解:消費・浪費・投資の違い

消費:生活するために必要な出費

浪費:心を豊かにするための出費

投資:お金を増やすための出費

友人との旅行や、おいしい食事など、時には人生を豊かにする浪費も大切です。

しかしお金を貯めたければ、金銭的な価値でものごとを判断できるようになりましょう。

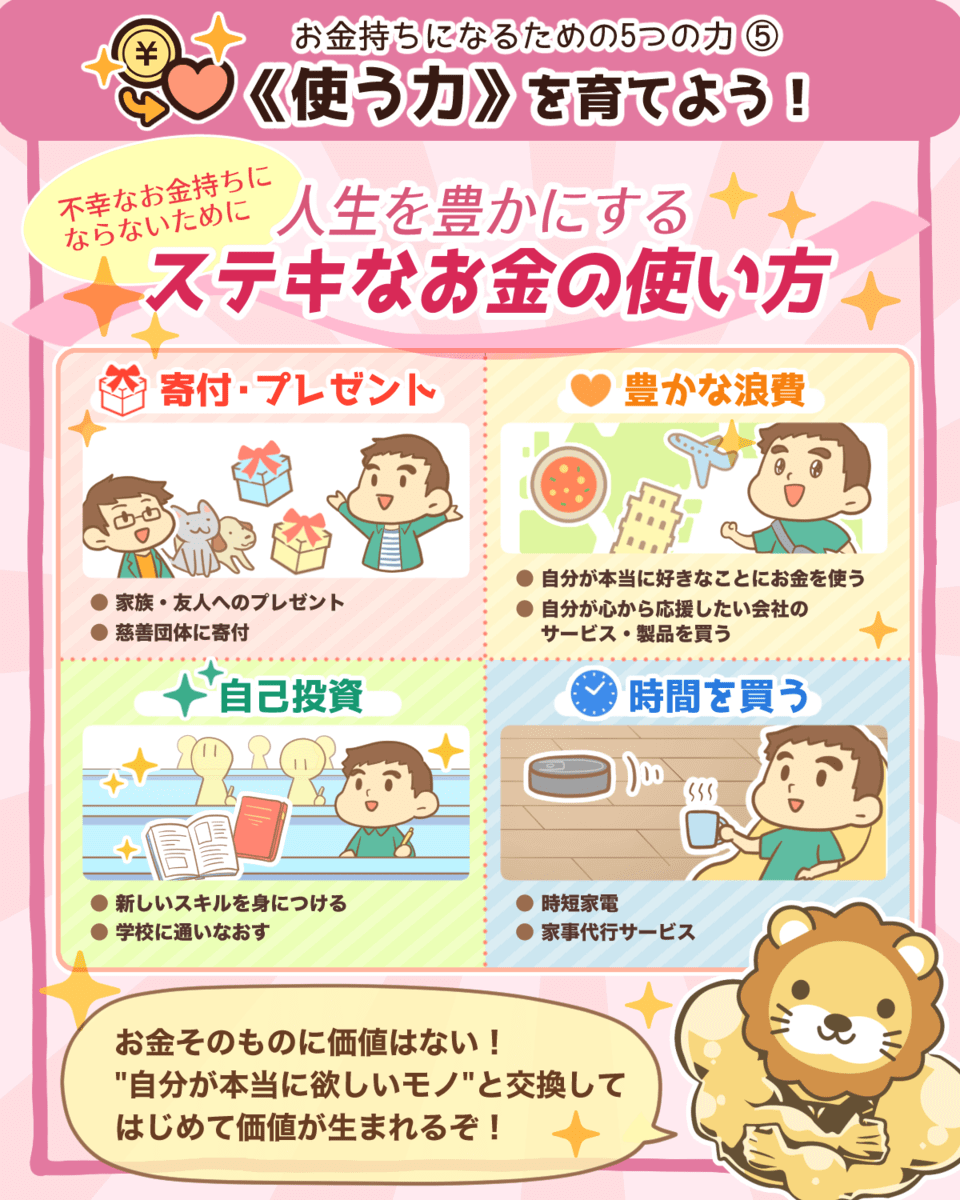

お金の使い方に関しても、リベ大では「使う力」として解説しているので、ぜひ下記の図解・記事を参考にしてください。

▼図解:使う力

お金を貯める秘訣③:収入よりも低い生活水準で暮らす

お金を貯めるためには、収入よりも低い生活水準を維持していくことが大切です。

例えば、手取り年収が600万円の場合は400万円、手取り年収が500万円の場合は350万円の生活水準といった感じでしょう。

無かったことにした収入の一部は、「なかったこと貯金」として貯金しておきましょう。

多くの人は、収入が増えると比例して生活水準を上げてしまいます。

しかし、上がった収入の分だけ支出を上げてしまえば、当然お金は貯まりません。

圧倒的に稼ぐ力があり、収入に絶対的な自信がある人なら支出を気にしなくても良いのかもしれませんが、非常に珍しいケースです。

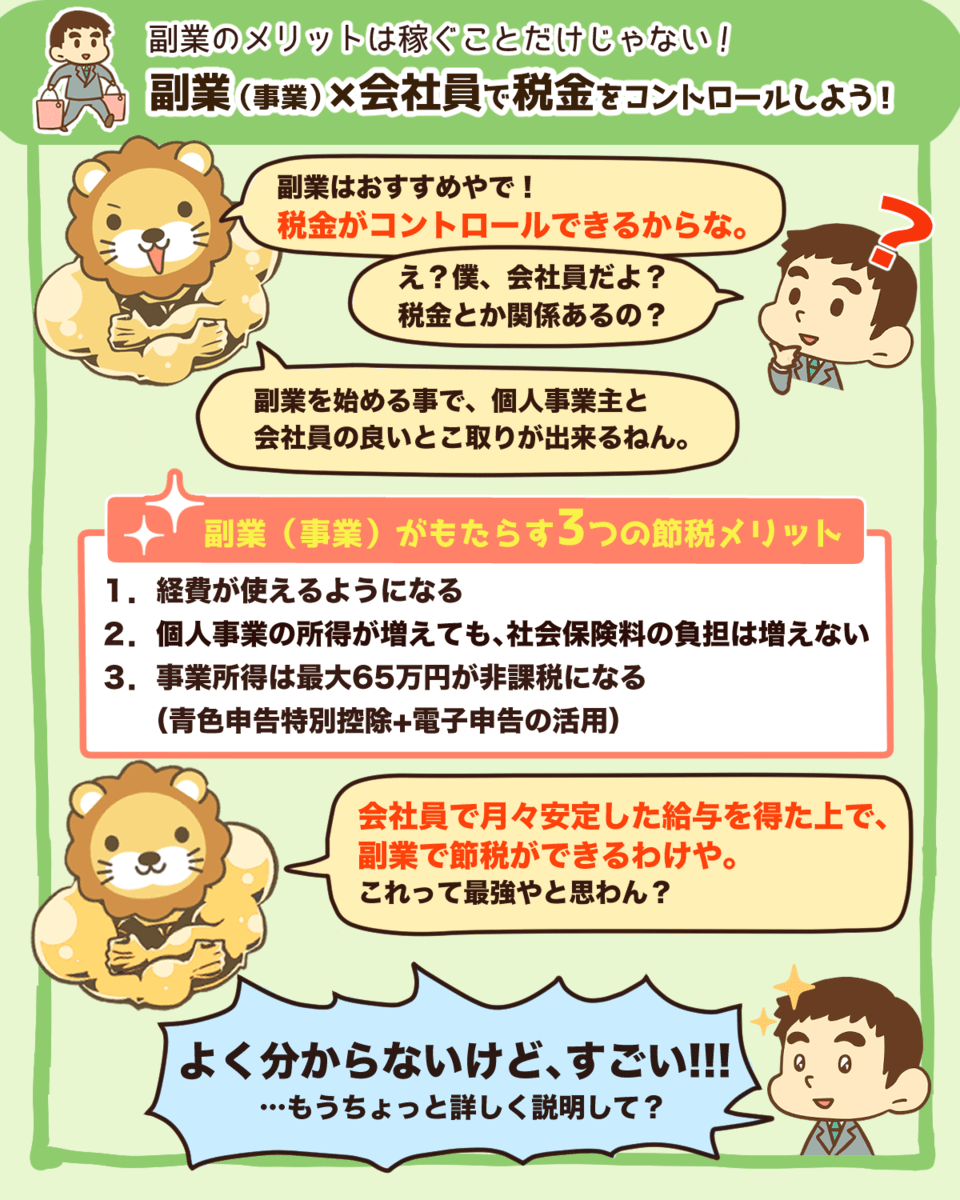

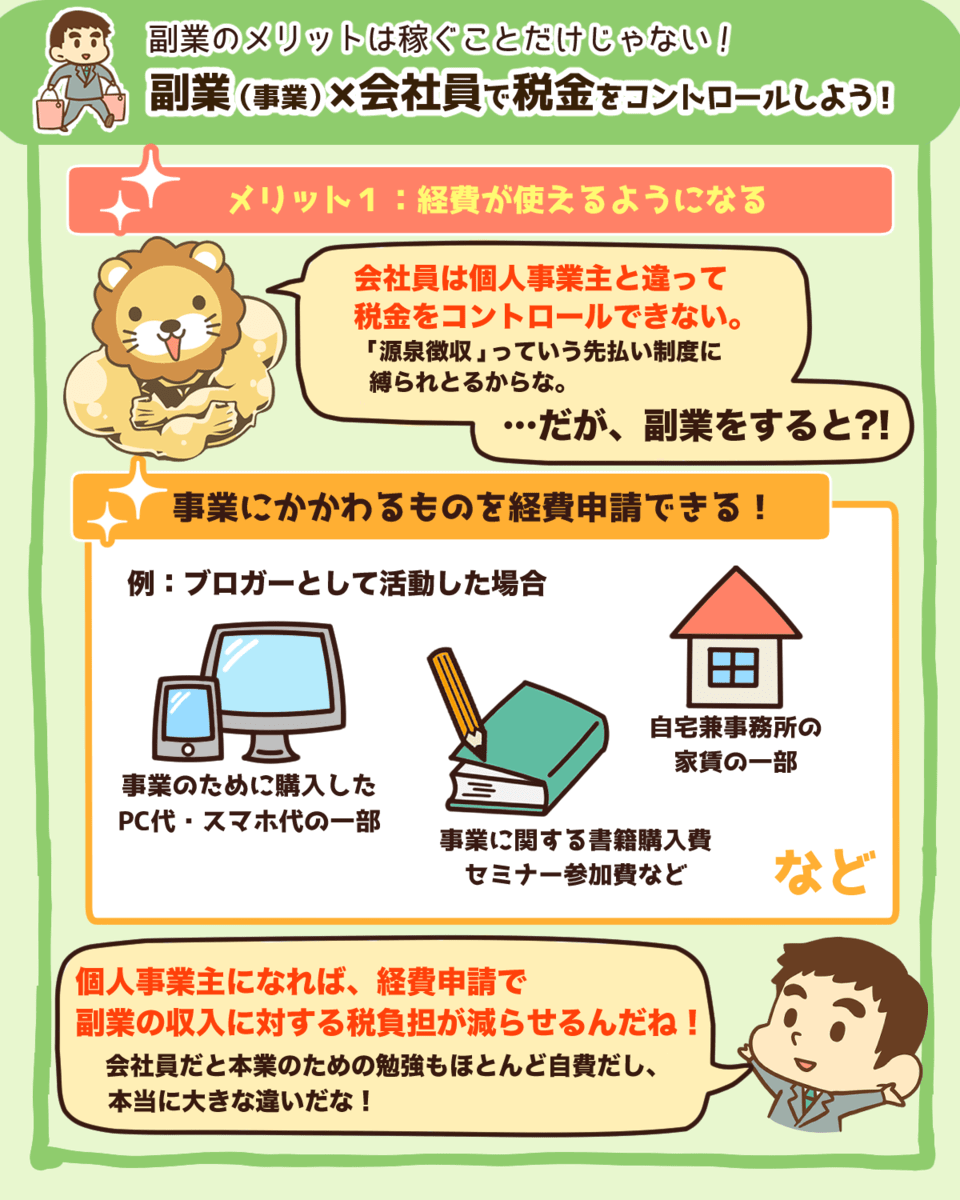

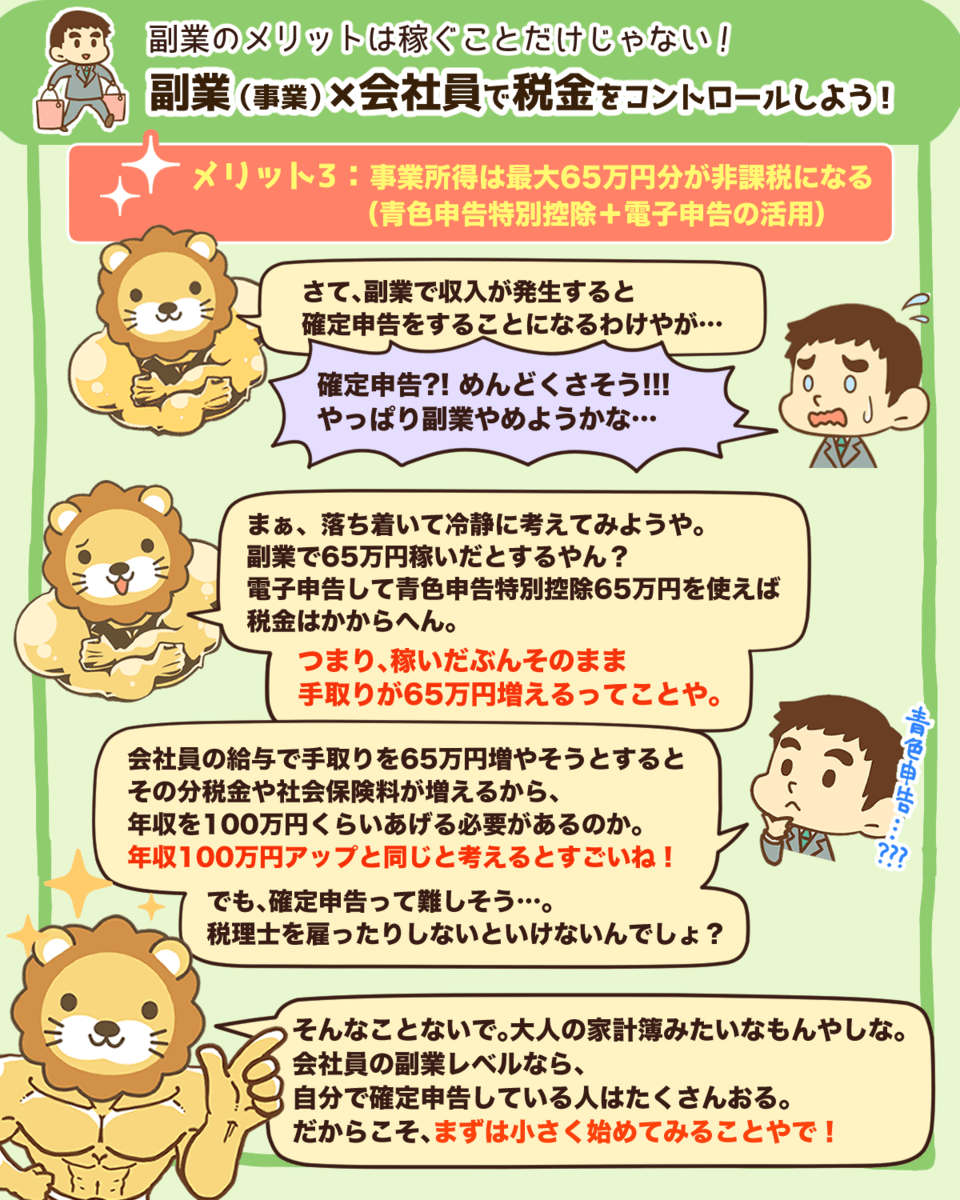

お金を貯める秘訣④:収入を増やして節税をする

同じ支出であっても、収入を増やすことでお金を貯めることも可能ですが、給与所得を大きく増やすのは難しいです。

そのため、リベ大では副業で事業所得を増やすのをおすすめしています。

事業所得には給与所得にはない3つのメリットがあるからです。

経費が使える

青色申告特別控除が使える

副業の事業収入には社会保険料がかからない

▼図解:副業×リーマン業で税金をコントロールしよう!

税金の基本的な仕組みを知り、正しい方法で課税所得を減らすと、手元により多くのお金を残せるようになります。

これから副業を始めようと考えている人も、アルバイトやパートとして給与所得を増やすよりも、事業所得を増やして手元に多くのお金を残していきましょう。

以下の記事では、皆さんが知っておくべき税金の基本を分かりやすく解説しているので、ぜひ参考にしてください。

まとめ:お金が貯まらない人を見て自分の行動を見直していこう

今回は「お金が貯まらない人の特徴4つ」と「お金を貯めるための秘訣4つ」を解説しました。

お金が貯まらない人の4つの特徴

- 目的や目標額を決めずに貯金をする

- 収入を基準に生活する

- 自分の支出を把握していない

- モノを価値ではなく価格で判断している

お金を貯めるための4つの秘訣

- 目的と目標(大きい目標と小さな目標)を決める

- 1カ月の支出を把握して見直す

- 収入よりも低い生活水準で暮らす

- 収入を増やして節税をする

貯金は収入から支出を引いた残りのため、支出を減らして収入を増やせば良いわけです。

しかし、目的もなく漠然と貯金をしていてはモチベーションを保つことは難しいでしょう。

そのため、「何のためにいくら貯金をするのか?」を考えて、大きな目標と小さな目標を明確に持ちましょう。

少し頑張れば達成できる小さな目標を持つことで、確実に大きな目標に近づいていることを実感できます。

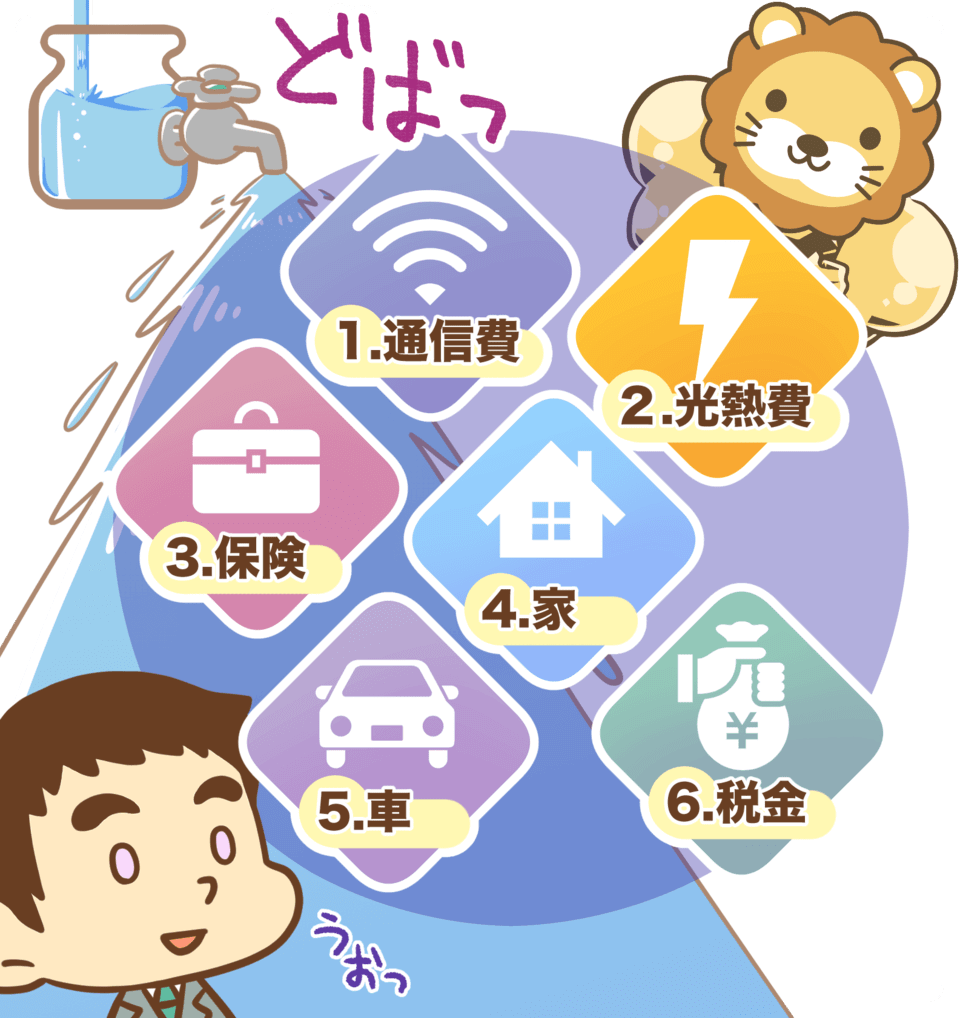

目標が定まったら、まずは1カ月の支出を把握して大きな固定費から徹底的に見直していくのです。

通信費:格安SIMへの変更や、固定回線を見直す。

光熱費:電力・ガス会社の乗り換える。

保険:契約している保険を見直す。

住宅:マイホームや賃貸にかかる費用を見直す。

車:必要性の検討と、リセールバリューを意識した購入。

税金:社会保険料と税金を安くする。

大きな固定費の見直しは、一度行うだけで効果が持続していくだけでなく、生活の質に大きな変化もありません。

無理な節約とは全く違うため、生活満足度も高く保てるでしょう。

具体的な見直し方法は、以下の記事で解説しているので、ぜひ参考にしてください。

また、多くの人が収入が増えるにつれて生活水準を上げてしまう傾向にありますが、それではお金は貯まりません。

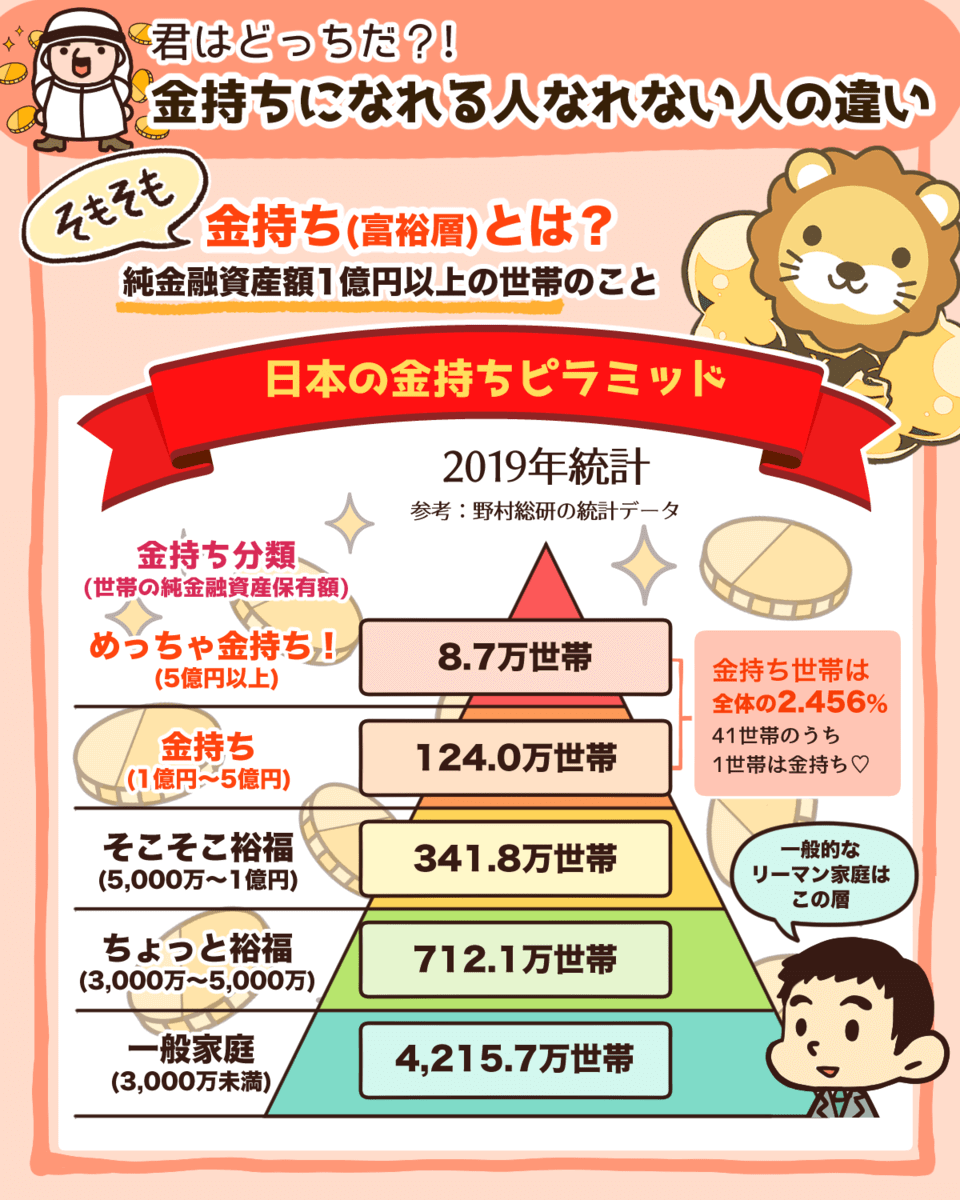

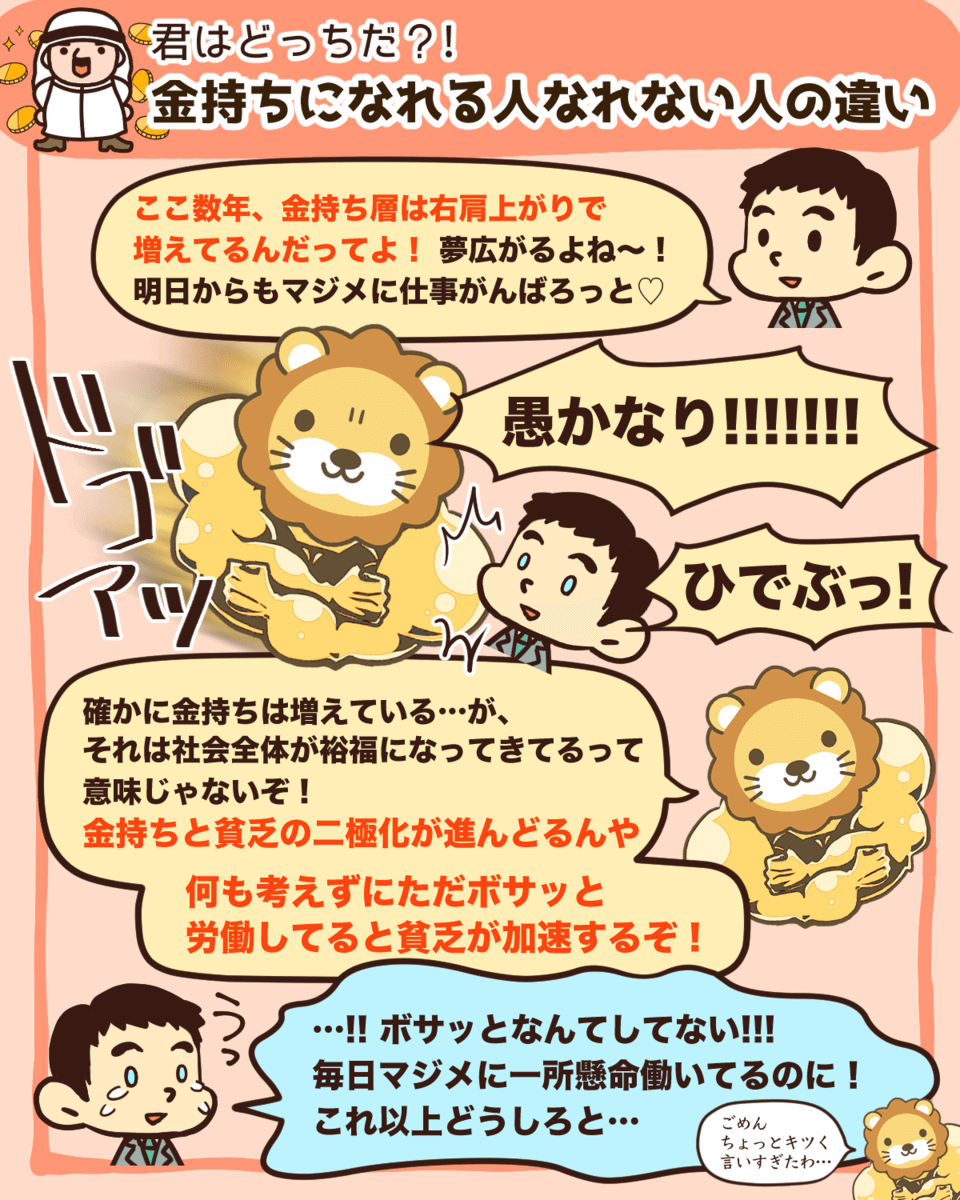

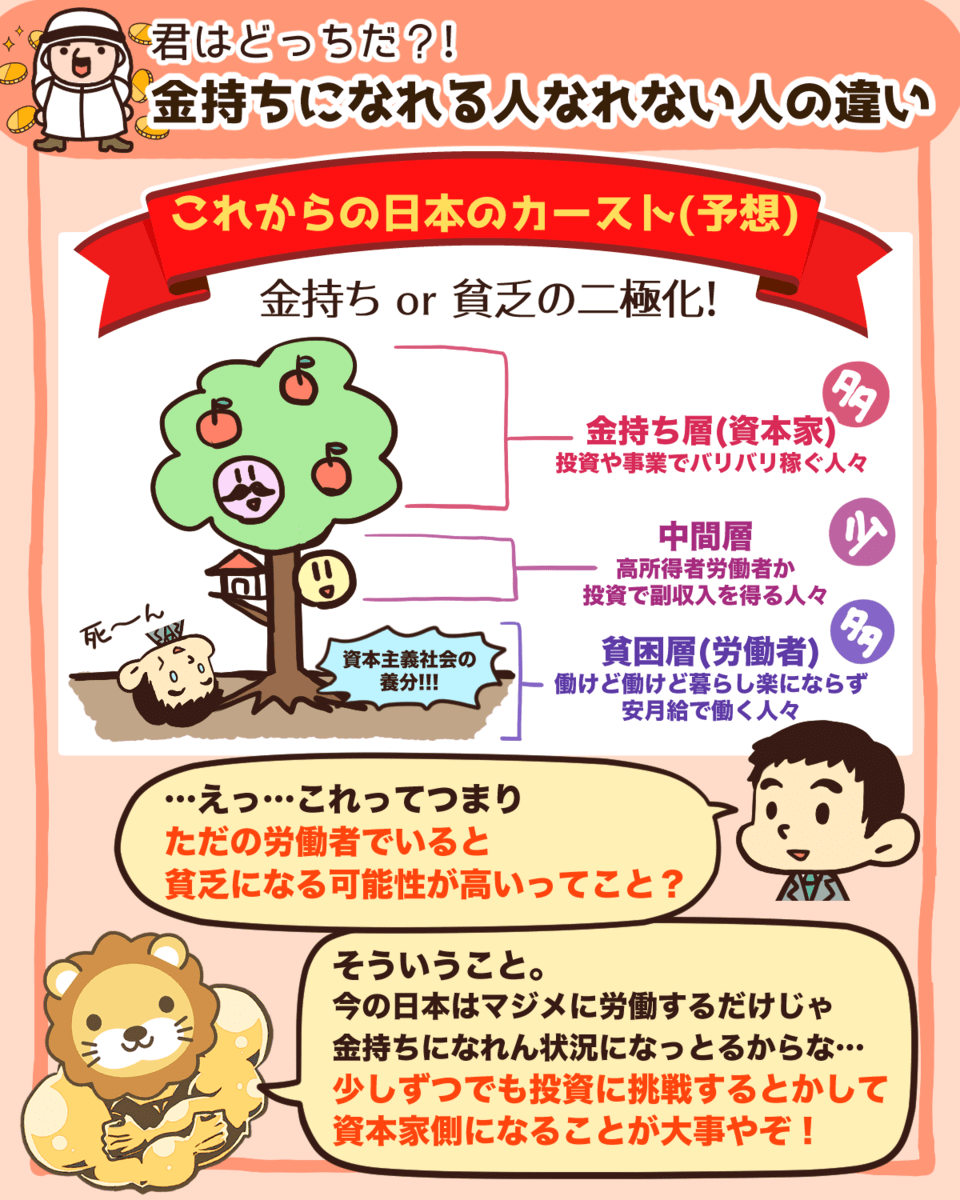

これからの日本は、お金持ちはよりお金持ちに、貧乏はより貧乏になっていくと言えます。

▼図解:金持ちになれる人なれない人の違い

金融広報中央委員会「知るぽると」の「家計の金融行動に関する世論調査(二人以上世帯)」(2020年)によると、20代〜40代の貯蓄ゼロの世帯割合は以下のとおりです。

- 20代:16.0%

- 30代:8.2%

- 40代:13.5%

さらに貯金をしている人であっても、投資はしていないという人がほとんどです。

リベ大では経済的自由を達成するために、投資は必要不可欠な要素であると伝えています。

しかし多くの人は知らない、もしくは知っていても行動することはありません。

より身近な事例として通信費を考えてみても、大手キャリアの高額プランから格安SIMに切り替えるだけで月々5,000円も支出を抑えられます。

ところが、「MMD研究所の2021年3月通信サービスの利用動向調査」によると、格安SIMのシェア率は約20%です。

今回の記事を読んで、「さっそく未来のために支出を見直して抑えよう!」と行動し始める人もいるでしょう。

その時に忘れないでほしいのが、今を楽しく生きるために心が豊かになる浪費の大切さです。

バランスが大事で、心が貧しくなるまで節約する必要はありません。

皆さん一人ひとりが豊かだと思える人生を歩めるように、リベ大は引き続きお金にまつわる情報を発信していきます。

以上、こぱんでした!

▼今日から貯金を増やしていきたい!という人に読んで欲しい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!