こんにちは、こぱんです!

リベ大では、お金のなる木を育てて、資産と自由な時間を増やしていく力、「増やす力」に関する情報発信もしています。

▼図解:増やす力

今回は、資産形成には欠かせない知識である、株式投資に関する内容を解説します。

リベ大は、株式投資の最適解の1つとして、米国株や全世界株に投資するファンドを紹介してきました。

投資信託

- SBI・バンガード・S&P500インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

ETF(上場投資信託)

- VOO(S&P500に連動)

- VTI(全米株に連動)

- VT(全世界株に連動)

投資に関する情報発信をしていると、様々な質問が届きます。

その中で今回は、ファンドに関する以下の質問を見ていきましょう。

今回の記事では、上記のような投資の手間を解決できる選択肢を紹介します。

さらに、紹介する方法を使えば、限界ギリギリまで投資のコストを抑えることができます。

- ①コストを限界まで抑える2つの条件

- ②条件を満たす2つのファンド

ぜひ、最後まで読んでください^^

目次

解説動画:【とにかくラク】コストをできるだけおさえて『S&P500』や『全世界株』に投資する裏技

このブログの内容は下記の動画でも解説しています!

コストを限界まで抑える2つの条件

結論を先に言うと、コストを限界まで抑える2つの条件は次の通りです。

- ①取引手数料が無料のファンドを買う

- ②信託報酬を相殺できる貸株金利がとれるETFを買う

条件①:取引手数料が無料のファンドを買う

株や債券などの投資商品を買う際には、手数料がかかることが一般的です。

今でこそノーロード(購入手数料無料)の投資信託や買付手数料無料のETFなどが増えてきましたが、まだまだ手数料が高いファンドは多いのが現状です。

なお、投資信託とETFの違いについて知りたい人は、以下の記事を読んでください。

ここで、実際に存在する銀行のとあるS&P500連動投資信託の手数料を見てみましょう。

パンフレットには、購入手数料は2.2%(税込み)を上限に負担する必要がある、と記載があります。

手数料が2.2%ということは、例えば100万円購入した時点で、2.2万円が手元から消えることになります。

とあるS&P500連動投資信託の購入手数料:2.2%(税込み)

- 100万円分購入した場合、2.2万円を負担。

- 1,000万円購入した場合、22万円を負担。

銀行や証券会社の窓口で買えるファンドのほとんどは、購入手数料が高いです。

一方、ネット証券を利用すれば、手数料無料の優良ファンドが買えます。

例えば、SBI証券のインターネットコースだと、原則すべての投資信託が手数料無料(ノーロード)です。

また、119の国内ETFも現物取引、信用取引ともに取引手数料が無料となっています。

手数料無料で購入できるファンドの中に、S&P500や全世界株に連動するETFがあれば、コストを抑えて購入できるわけです。

条件②:信託報酬を相殺できる貸株金利がとれるETFを買う

信託報酬とは、ファンドの管理・運営をする会社へ支払う運用手数料のことです。

では、銀行の窓口で買える、とあるS&P500連動投資信託と、ETFの1つであるVOOの信託報酬の比較をしてみましょう。

- とあるS&P500連動投資信託:年率0.415%(税別)

- VOO(バンガード・S&P500 ETF):年率0.03%(税別)

同じような投資商品なのに、わざわざ手数料をかけて買う理由はありません。

皆さんの中には、信託報酬を1円でも安く抑えたい人がいるかも知れません。

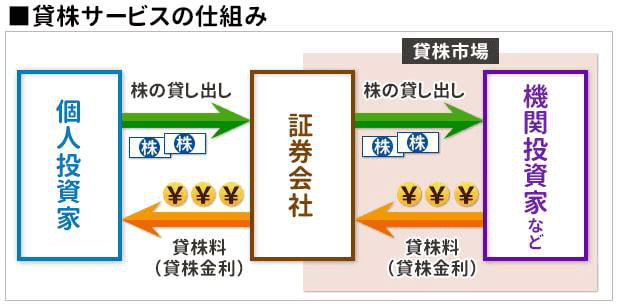

そこで、さらにコストを切り詰める方法として、「貸株の活用」を検討すると良いでしょう。

貸株とは、保有している株式を証券会社に貸して、証券会社から貸株料をもらうサービスです。

お金を貸したら金利をもらえるのと同じで、株を貸したら貸株料がもらえる仕組みです。

では、貸株のメリットとデメリット簡単に説明します。

メリット

- 0.1%~10%超の貸株金利が受け取れる。

- 貸し出し期間の制限はない。

- 貸し出し期間中も売却は可能。

デメリット

- 貸出中は、株主優待を受け取れない。

- 継続優待の条件がリセットされる可能性がある。

- 株の貸し先である証券会社が倒産すると、株が返ってこない可能性がある。

上記のようなデメリットはありますが、株主優待に関しては、権利確定日に株を返してもらう設定さえすれば、株の貸出中も配当金相当額として得られます。

また、「3年以上株を保有している株主には、〇〇円相当の自社製品プレゼント」といった継続優待の条件がある場合、その年数がリセットされる可能性がありますが、大きな損失を被るものではありません。

さらに、大手ネット証券なら突然倒産する可能性は限りなく低いので、株が返ってこないケースは非常に稀でしょう。

ほったらかし前提の株を中長期運用するなら、人に貸して金利をもらうのは合理的な選択でしょう。

もし、投資しているETFの信託報酬等が0.1%で、貸株金利として0.1%を得られるなら、実質ETFの保有コストをゼロにすることができます。

ところで、これまでリベ大は貸株については特に解説してきませんでした。

なぜなら、以下のような人にはおすすめできないからです。

リベ大両学長も、貸株で少しでもコストを抑えることよりも、買うべきファンドや今後のビジネスについて考えることを優先しているそうです。

皆さんも、1円でもコストを抑えることにこだわるより、もっと大きな視点から投資商品を見ると良いでしょう。

投資方針が決まったら、あとは稼ぐ力を鍛えることをおすすめします。

▼図解:稼ぐ力

今回の記事では、投資のコストを限界まで抑える方法の1つとして、貸株サービスを紹介しました。

貸株自体を強くおすすめはしませんが、参考程度に知っておいても良いでしょう。

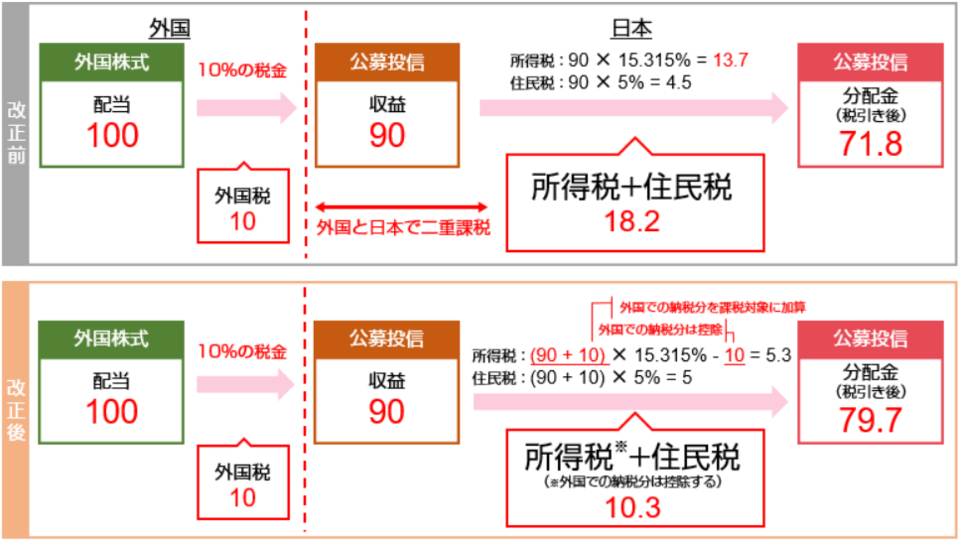

補足:さらにコストを抑える二重課税対応

前述の通り、コストをほぼゼロにするには、①取引手数料が無料、②信託報酬を相殺できる貸株銀利が得られる2つの条件を満たすETFを買う必要があります。

もう少し細かい話をすると、ファンドの分配金にも税金もかかります。

S&P500のような海外のファンドに投資をすると、分配金に対して海外と国内のそれぞれに税金かかるのです。

海外と日本で二重に課税されるので、二重課税と呼ばれます。

- 海外で課税される(例:配当金の10%)

- 日本でも課税される(例:配当金の20%)

海外で課税された分については、年末の確定申告で取り返すことができます。

しかし次の理由で、何もせずに放置している人も多いようです。

確定申告が面倒

→ 知識的にも時間的にも、申告作業のハードルが高い。

確定申告をしても税金を全額取り返せるとは限らない

→ 年収がかなり多い場合のみ、全額返ってくる仕組みとなっている。

取引手数料や信託報酬と同じく、税金も立派なコストの一部です。

できる限り安く抑えたいところですが、手続きの煩雑さ、負担は小さくありません。

そんな声に応えるため、二重課税の調整手続きを自動で行ってくれるファンドも出てきました。

つまり、対象のファンドに投資するだけで、税金をとられすぎないように調整してくれるのです。

では、ここまでの内容をまとめます。

コストを限界まで抑えるには、以下の条件を満たすS&P500や全世界株に連動するファンドを買う必要があります。

取引手数料が無料

信託報酬と相殺できる貸株金利がとれる

二重課税の調整を自動でやってくれる

では次に、これらの条件を満たす投資商品を紹介していきます^^

条件を満たす2つのファンド

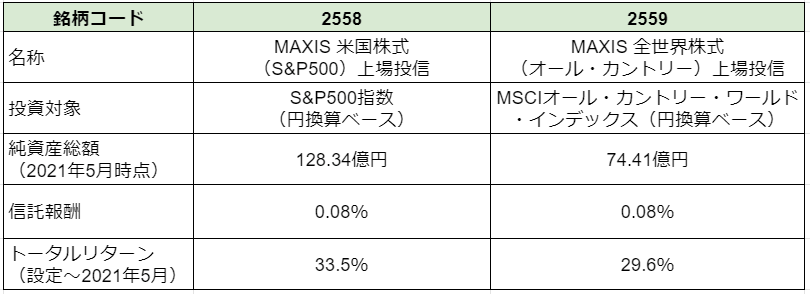

前述のコストを抑える条件を満たすファンドとして、以下2つを証券コードと共に紹介します。

- 2558:MAXIS 米国株式(S&P500)上場投信

- 2559:MAXIS 全世界株式(オール・カントリー)上場投信

どちらのファンドも、S&P500や全世界株に投資しますが、円建てです。

円ベースで買い、円ベースで損益を確定させることができます。

つまり、皆さんは為替に頭を悩ませなくて良いのです。

SBI証券で購入した場合のシュミレーション

では、2つのファンドをネット証券会社であるSBI証券で買うケースを想定してみます。

まず、買付手数料を見てみましょう。

上記のように、2558、2559ともにSBI証券のサイトで「取引手数料無料の国内ETF」として明記されています。

次に、貸株金利と信託報酬を見てみましょう。

- 貸株金利:0.10%

- 信託報酬:0.0858%(税込み)

(なお、どちらも2021年7月時点の数字です。)

実は、2558や2559には信託報酬以外の「隠れコスト」があります。

- ファンドの上場費用:年間0.00825%(税込み)

- 商標使用料:年間0.05%

- その他の手数料

隠れコストを加味すると、トータルの年間実質コストは0.14%以上となります。

つまりどれだけ少なく見積もっても、貸株金利より0.04%ほどコストの方が高くなる計算です。

信託報酬分は貸株金利で相殺できても、隠れコストまで含めるとカバーしきれません。

コストは完全にゼロにはできませんが、信託報酬を相殺できるだけでも十分メリットがあると言えるでしょう。

では最後に、二重課税の調整対象かを見てみましょう。

二重課税の調整対象になるかどうかは、東証のホームページで確認ができます。

2558、2559ともに、二重課税の調整対象です。

なお、100円の分配金に対する手取りは、二重課税の調整の有無によって、下記のように変わります。

- 二重課税の調整なし:71.8円

- 二重課税の調整あり:79.7円

ここまで見てきたように、SBI証券を通じて国内ETFである2558や2559に投資すると、かなりコストを抑えられます。

また、繰り返しになりますが、上記ファンドは円建てです。

円でしか買えないので、円に変えるタイミングを考えたり、様々な証券会社の為替手数料を比較したりする手間がなくなります。

貸株の設定をする必要はありますが、非常に低コストで米国株や全世界株に投資できるでしょう。

2つのファンドの中身

いくら楽に低コストで投資ができても、ファンド自体が悪ければ台無しです。

そのため、2558と2559の中身を簡単に紹介しましょう。

まず投資先ですが、2558はアメリカの代表的な指数であるS&P500に、2559は世界中の大型株と中型株にそれぞれ投資しています。

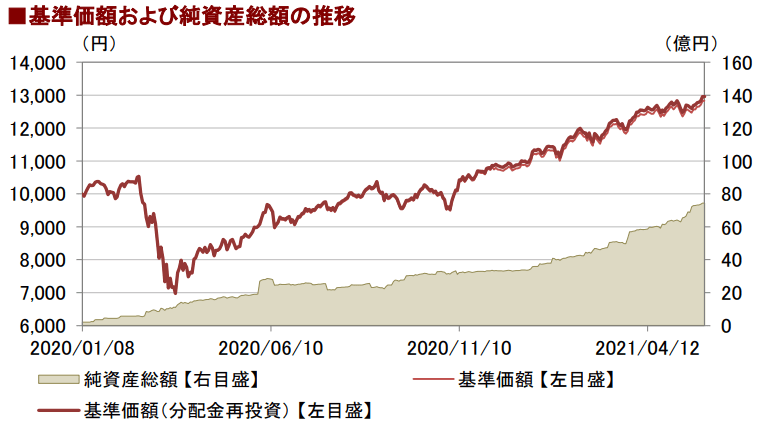

次に純資産総額についてですが、2558は約128億円、2559は約74億円なので、それほど大きいとは言えません。

純資産総額が大きくないのは、2020年1月9日に生まれたばかりの歴史の浅いファンドだからです。

とはいえ、ファンド選びの目安と言われる30億円以上はクリアしています。

信託報酬は、前述の通り2558、2559ともに0.08%です。

隠れコストを加味すると0.14%~になりますが、十分低コストの部類と言えるでしょう。

ファンド自体のトータルリターンも、2558が33.5%、2559が29.6%と非常に優秀な数字となっています。

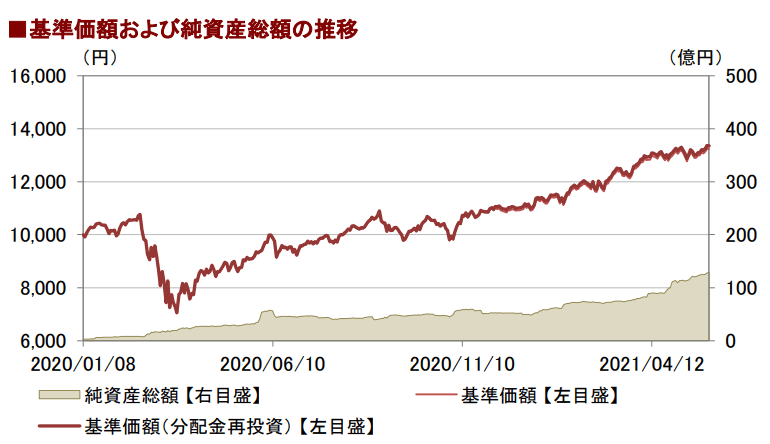

さらに、2258(上の図)と2259(下の図)の基準価額と純資産総額の推移を見てみましょう。

コロナショックから回復し、コロナ前の水準も突破して大きく伸びています。

もちろん、現状の高利回りが今後も続く保証はありません。

しかし、そもそも2558と2559が連動しているインデックスは非常に優秀な成績です。

- S&P500の過去約30年間の平均利回り:年率9.3%

- MSCIオール・カントリー・ワールド・インデックスの過去約20年間の平均利回り:年率6.4%

過去の成績を参考にすると、今後も5~7%程度の利回りは期待しても良さそうです。

控えめに見積もって、利回り4%というところでしょう。

次は、注意するポイントを解説していくよ^^

2つのファンドの要注意ポイント

投資商品の購入を検討するときは、必ず良い面と悪い面の両方に目を配ることが大切です。

2558と2559はかなり優秀なETFですが、要注意ポイントが2つあります。

- 元本保証ではない

- 歴史が浅い

① 元本保証ではない

投資である限り、リスクは必ず伴います。

2558と2559は株式なので、価格変動リスクが大きくなることは避けられません。

また、2つのファンドは円建てファンドではありますが、外国の株式に投資しているので、為替の影響を受けます。

この為替変動リスクがあるため、場合によっては投資額が2分の1から3分の1になってしまう可能性があります。

そこで投資をする際は、次のことを常に意識しておきましょう

リスク許容度の範囲内で投資をし、リスクをとりすぎない。

誰かの言うことを盲信せず、自分の頭で判断する。

② 歴史が浅い

インデックスファンドは、指数に連動することが最も重要です。

歴史が浅いファンドは、無駄なコストを発生させずにしっかりと指数に連動できているかどうか証拠となるデータがありません。

そのため、ファンドの良し悪しが判断しづらいのです。

また、歴史が浅いということは、ファンドにまだお金が集まってないということです。

お金を集められないファンドは、償還のリスクがあります。

つまり、ファンドが強制解散されてお金が戻ってきてしまう可能性があるため、長期投資したい人にとっては良い話ではありません。

2558や2559は、すでにそこそこの規模があります。

ただ、本家本元の米国株や全世界株ファンドと比べると、小粒感は否めません。

以上解説した2つのリスクについては、しっかり理解しておきましょう。

リベ大としては、2558と2559はリターンとリスクが十分に見合っており、投資検討の余地があるという認識を持っています。

SBI証券のクレカ積立でコスト削減

もう1つお得な情報を紹介しましょう。

現在、SBI証券では「クレカ積立」というサービスをリリースしています。

三井住友カードが発行するクレジットカードで、投資信託が買える。

最大5万円の積立金額に対して、毎月クレジットカード決済金額の0.5〜2.0%のVポイントが付与される。

超低金利のこの時代、年間で最大12,000ポイントがゲットできるのは大きいね!

既にSBI証券を利用していて、三井住友カードを使っている人はぜひチェックしてみてください。

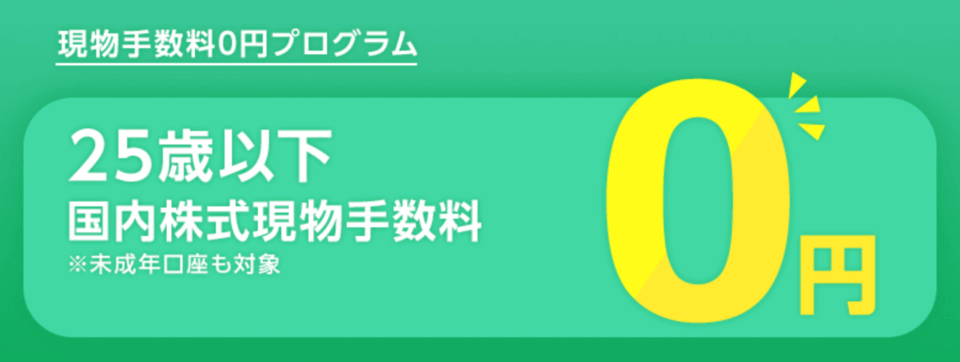

またSBI証券は、25歳以下は「現物手数料0円プログラム」という手数料体系も導入しています。

25歳以下の利用者は、国内株式現物手数料が無料となります。

そのため25歳以下の方は、より投資コストを最適化できるでしょう。

まとめ:投資の選択肢を知り、できるだけ楽にコストを抑えよう

今回の記事では、米国株や全世界株に投資したくても、為替や外国税の手続きが面倒という人のために、手間をかけずに投資する方法を解説しました。

さらに紹介したファンドには、コストを限界まで抑えるメリットもあります。

コストを抑える条件を満たすファンドの証券コードとファンド名は、以下の通りです。

- 2558:MAXIS 米国株式(S&P500)上場投信

- 2559:MAXIS 全世界株式(オール・カントリー)上場投信

どちらのファンドも円建てなので、円ベースで買して、円ベースで損益を確定させることができます。

SBI証券を通じて、紹介した2つのファンドを購入したシミュレーションをすると、手間暇を含めたコストを節約して投資ができることが分かります。

取引手数料は無料

→ インターネットコースのインターネット経由の取引の場合

貸株金利が0.1%

→ 隠れコスト含む実質コスト0.14%以上の大半を相殺できる

外国税額控除の処理は不要

→ 分配金の手取りが71.8%から79.7%に上昇する

またETFは、状況に応じて素早く売買ができるのも強みです。

投資信託の場合、注文してから約定するまで2日ほどかかりますが、ETFならリアルタイムに売買できます。

例えば、暴落時や暴騰時など急な値動きをしている時は、ETFの方がタイムリーな取引ができるのです。

ところでリベ大では、まずはつみたてNISAやiDeCoなどで非課税の長期積み立てをおすすめしています。

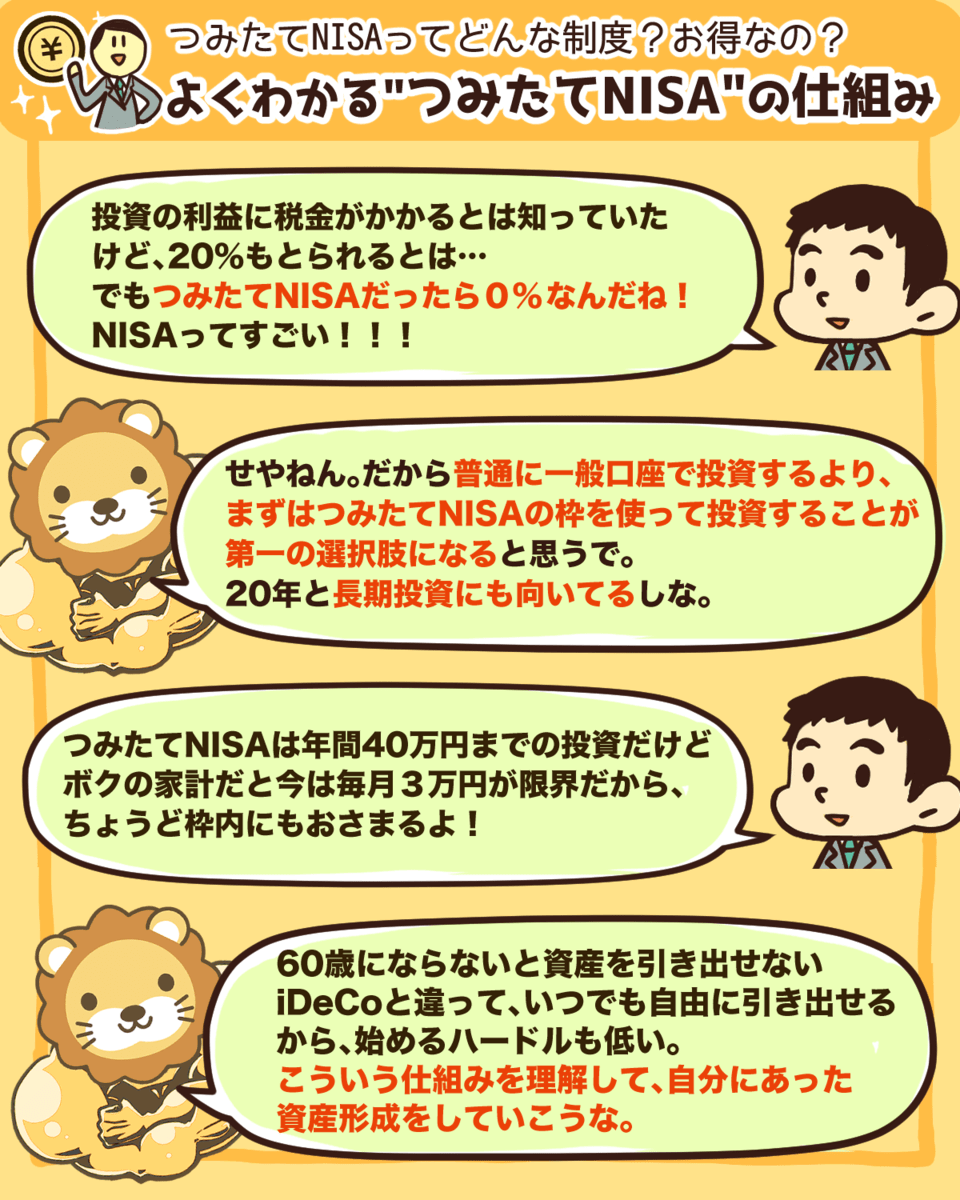

図解:よくわかるつみたてNISAの仕組み

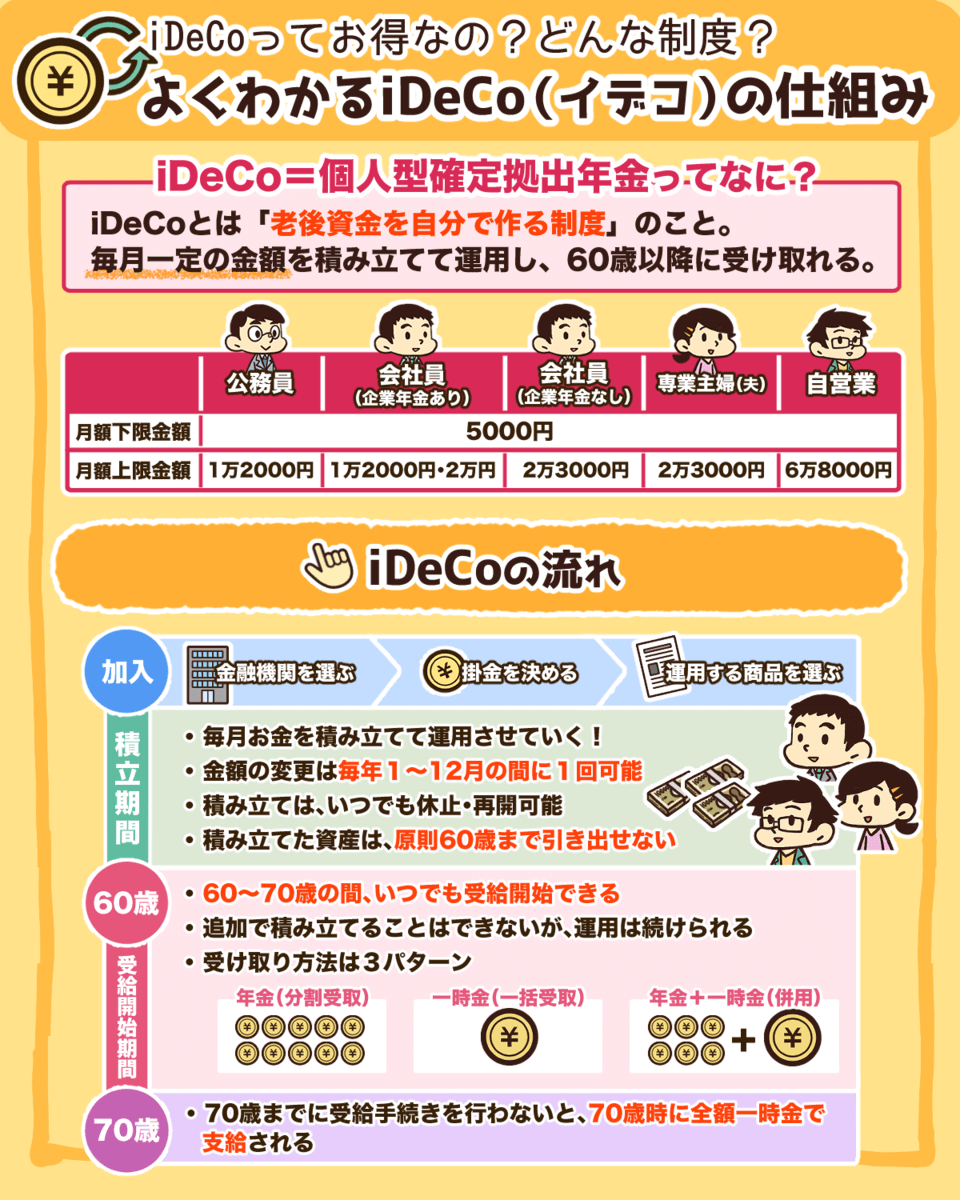

図解:よくわかるiDeCo(イデコ)の仕組み

関連動画

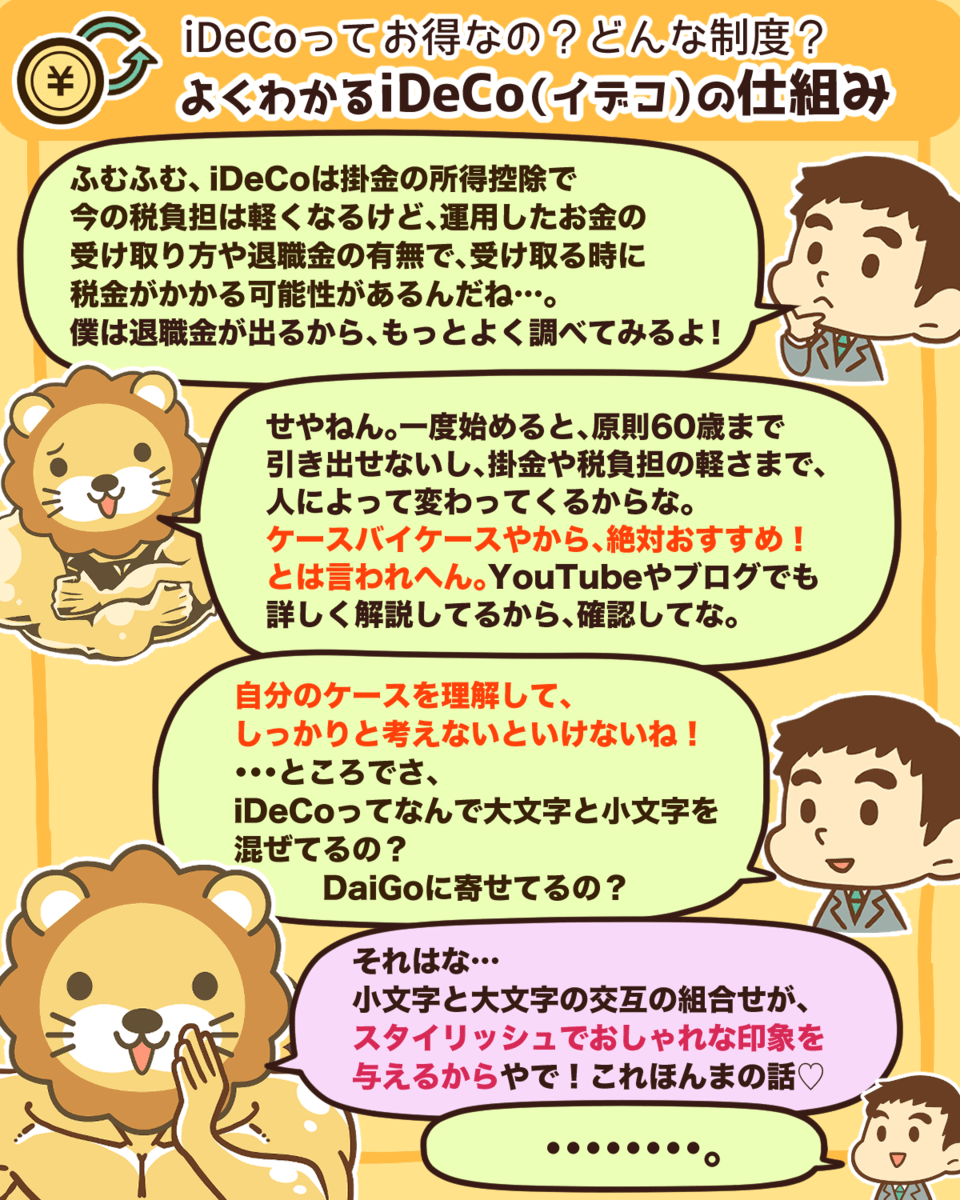

→ 【2022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答(アニメ動画)

皆さんが以下のような状況なら、今回紹介したETFを選択肢の1つとして知っておくと良いでしょう。

- NISAやiDeCoの非課税制度を上回る投資余力を持っている

- S&P500や全世界株をもっと機動的に売買したい

悪い投資商品を積み立ててポイントをもらっても、結局は損をすることが多いですが、優良資産を積み立てながらのポイント獲得なら意味があります。

SBI証券は、今回紹介した2つのETFに投資する場合はもちろん、投資信託で積立投資をしたり、日本株や外国株の個別株投資をしたりするにも、非常に優れた選択肢の1つになります。

まだSBI証券の口座を開設していない人は、ぜひ下記のサイトから開設していきましょう。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

リベ大が一貫して伝え続けていることですが、これからの日本で投資の力を借りずにお金持ちを目指すのはかなり難しいことです。

お金にもしっかり働いてもらって、まずは資産5,000万円以上の小金持ちを目指しましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「投資について知識を深めたい!」という人に読んで欲しい記事がこちら!