こんにちは、こぱんです!

リベ大では、お金のなる木を育てて、資産と自由な時間を増やしていく力、「増やす力」に関する情報発信もしています。

▼図解:増やす力

お金に関する情報発信をしていると、資産運用に関する様々な質問をいただきます。

その中で今回は、積立投資でのファンドに関する質問を見ていきましょう。

「積立投資で、投資すべきファンドについて質問です。

リベ大では、全米株式や全世界株式に連動したファンドをおすすめしています。

しかし、『60歳の退職時にリーマンショックのような大暴落がきたら...?』と想像すると、株式100%で積み立て続けることが怖いです。

そこで調べたところ、ターゲットイヤー型ファンドが、私に合いそうだなと思いました。

このファンドについて、リベ大の考えを聞きたいです。」

結論から言えば、「ターゲットイヤー型ファンドは人によってはアリ」だと、リベ大は考えています。

しかし、基本戦略として、皆さんにおすすめするワケではありません。

今回の記事では、安心・安全な老後を迎えたい皆さんのために、下記3つについて解説します。

- ①ターゲットイヤー型ファンドとは何か?

- ②ターゲットイヤー型ファンドの5つの弱点

- ③ターゲットイヤー型ファンドをおすすめできる人の5つの特徴

また、下記のような資産運用での悩みを解決できるヒントも見つかるでしょう。

全米株式や全世界株式など、株式ファンドだけを積み立て続けて良いのか?

年齢を重ねるにつれ、ポートフォリオをどうメンテナンスしていけば良いのか?

目次

解説動画:【究極のほったらかし】「ターゲットイヤー型ファンド」について解説

このブログの内容は下記の動画でも解説しています!

ターゲットイヤー型ファンドとは何か?

ターゲットイヤー型ファンドとは、時の経過とともにリスクが減っていくファンドです。

「ターゲット・デート・ファンド(TDF)」もしくは「ライフサイクルファンド」と呼ばれることもあり、4つの特徴があります。

10年、20年といった長期投資が大前提。

退職日など目標とする期日を設定する。(例:2030年、2045年、2060年など)

国内外の株式や債券に幅広く投資するバランスファンドである。

目標期日が近づくにつれ、リスクの高い資産が減っていく。

皆さんもご存知の通り、株式はハイリスクな資産です。

1年で3倍になることもあれば、半値になってしまう可能性もあります。

つまり、20年〜30年と長い年月をかけて貯めた自分の老後資金が、ある日突然半値になることもあり得るのです。

一方で、ターゲットイヤー型ファンドでは、以下のような運用スタイルをとります。

若い時には、株式などのリスクが高い資産の比率を増やす。

年齢を重ねるごとに、債券などのリスクが低い資産の比率を増やしていく。

これならば、お金を使うタイミングで暴落が起きたとしても、ダメージを減らせるでしょう。

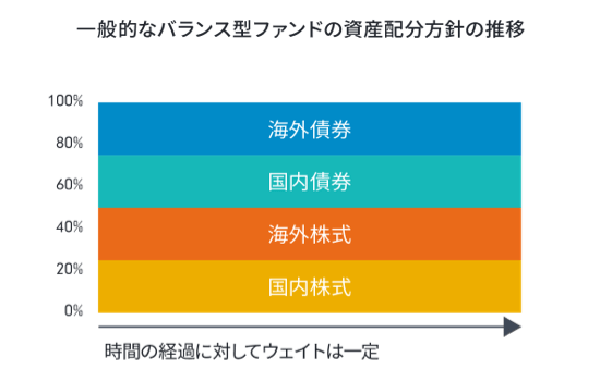

一般的なバランスファンドは、20歳の時に投資しても、60歳の時に投資しても、年齢問わずに各資産への投資比率は同じです。

グラフで見ると、下記のようなイメージです。

子どもの服装と大人の服装に違いがあるように、資産運用の世界でも年齢相応の配分があります。

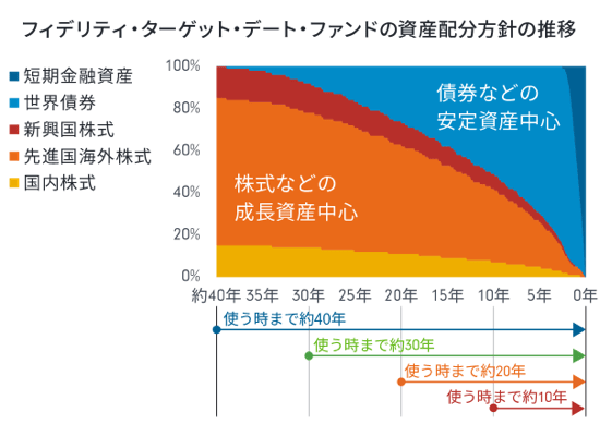

一方、ターゲットイヤー型ファンドのイメージを見てみましょう。

今回は、フィデリティ・ターゲット・デート・ファンドを事例にあげます。

- お金を使う時まで約40年:国内株式や先進国株式、新興国株式など株式を中心に投資する。

- お金を使う時まで約5年:世界債券など、値動きが少ない債権を中心とした資産配分にする。

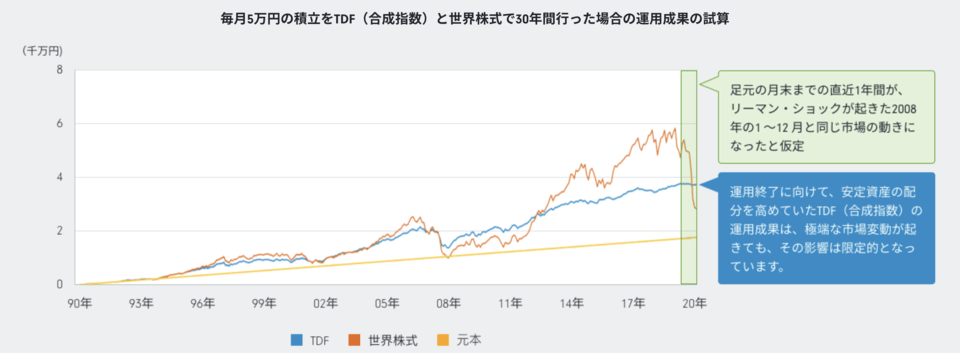

下記のシミュレーションは、1990年に世界株式とターゲットイヤー型ファンドの2つに積立投資した場合を比較しています。

リーマンショックと同じような暴落相場が起きると、ターゲットイヤー型ファンドの方が有利になるようです。

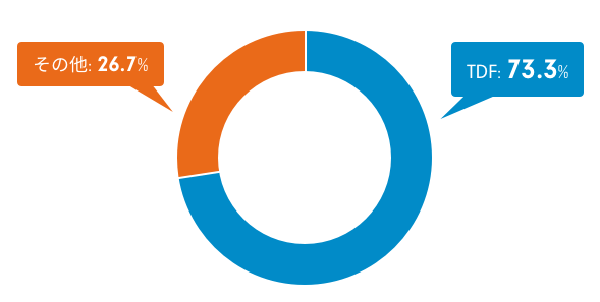

ちなみにアメリカでは、確定拠出年金における初期設定ファンドの約73%がターゲットイヤー型ファンドです。

自分で投資するファンドを選ばない場合は、ターゲットイヤー型ファンドが選択されます。

つまり、アメリカではそれだけ長期の資産運用に適したスタンダードなファンドとして認識されているのです。

2020年時点、ターゲットイヤー型ファンドの運用残高は過去10年で5倍以上の約140兆円にもなり、一般的なファンドの1つだと言えるでしょう。(参考:MORNINGSTAR)

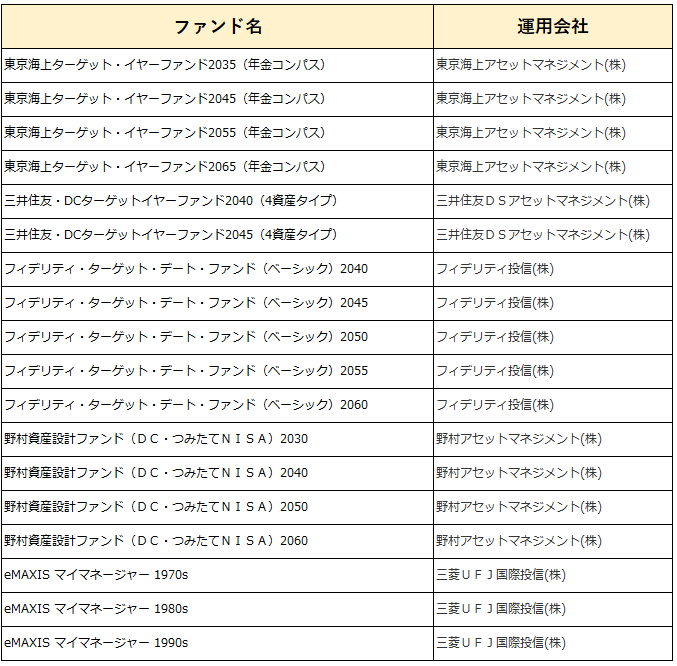

また、日本においても、つみたてNISA対象ファンドの中に、ターゲットイヤー型ファンドが18本選出されています。(2021年5月時点)

つみたてNISAの対象ファンドは、数千本あるファンドの中から、わずか200本弱しか選ばれません。

対象ファンドを選ぶ金融庁の目線で見ても、ターゲットイヤー型ファンドは優良なファンドであると判断されていると言えます。

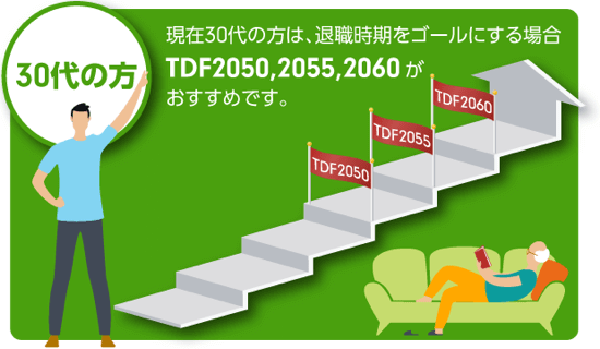

例えば、35年後に定年を迎える現在30歳の人が、定年してからお金を使う場合を考えてみましょう。

選択すべきファンドは、2055年のターゲットイヤー型ファンドである「東京海上ターゲット・イヤー・ファンド2055」や「フィデリティ・ターゲット・デート・ファンド2055」です。

これらのファンドを選ぶことで、若い時には株式でリスクをとります。

そして定年が近づくにつれ、債券の割合が増え、リスクを下げることができます。

その結果、いつの年齢でも心地よいリスクにしておけるのです。

ターゲットイヤー型ファンドの5つの弱点

ここまでターゲットイヤー型ファンドの説明を聞いて「面倒なことを考えなくてもいいし、お墨付きのファンドだから安心だな」と思った人も少なくないでしょう。

そこで次は、ターゲットイヤー型ファンドの弱点も見ていきましょう。

- ①コストが高い傾向

- ②出口でリスクゼロになっているワケではない

- ③乗りたい時に相場に乗れない

- ④年齢が上がる=リスク許容度低下とは限らない

- ⑤人生は予定通りにいくとは限らない

弱点①:コストが高い傾向

リベ大でおすすめしているファンドは、手数料の1つである信託報酬を極限まで抑えています。

一方、ターゲットイヤー型ファンドの信託報酬は、少し高い傾向にあります。

リベ大おすすめファンド

- 楽天・全世界株式インデックス・ファンド → 信託報酬0.132%

- SBI・バンガード・S&P500インデックス・ファンド → 信託報酬0.0938%程度

ターゲットイヤー型ファンド

- 東京海上ターゲット・イヤー・ファンド2055 → 信託報酬0.308%

- フィデリティ・ターゲット・デート・ファンド(ベーシック)2055 → 信託報酬0.1386~0.2926%

確かに、ターゲットイヤー型ファンドも、以前より信託報酬が安いものが出てきています。

しかし、株式100%のファンドより成長性が低いものに、長期に渡って割高な信託報酬を払い続ける必要性があるのかはよく考えましょう。

弱点②:出口でリスクゼロになっているワケではない

ターゲットイヤー型ファンドについて、以下のような勘違いをしている人がいます。

- 出口付近では値下がりリスクはない。

- 目標期日に、現金100%になる。

→ 出口付近で、すべての株式や債券を売却、現金化できるとは限らない。

- 銀行預金と同様の政府保証がついている。

→ 元本保証の預金とは違う。

ターゲットイヤー型ファンドに投資するときも、「どれに投資しているのか?」や「バランスはどうなっていくのか?」を必ず確認、理解してから投資しましょう。

弱点③:乗りたい時に相場に乗れない

株式市場は、いつ盛り上がるか分かりません。

極端な例として、以下のパターンもあり得ます。

- 30~50歳:絶不調

- 50~60歳:絶好調

ターゲットイヤー型ファンドの場合、このような時に相場に乗れません。

ツラい時期を乗り越えて「さぁこれからだ!」という時に、後の祭りになっていては残念です。

しかし、もともとインデックス投資は、「今が投資しどきか?」や「やめておくべきか?」というタイミングを読まない投資です。

弱点④:年齢が上がる=リスク許容度低下とは限らない

投資の世界では、「どれだけ投資でリスクをとれるか?」をリスク許容度と言います。

リスク許容度は、主に6つの要素で決まります。

- 年齢(若ければ若いほどリスクをとれる)

- 家族構成(養うべき人がいない方が、リスクをとれる)

- 職業・収入水準(安定した職業、高い収入の方がリスクをとれる)

- 保有資産額(多ければ多いほど、リスクをとれる)

- 投資経験(あればあるほど、リスクをとれる)

- 本人の性格

確かに年齢は、リスク許容度を測る1つの要素ではあります。

しかし人によっては、年齢が上がり収入や資産が増えたことで、投資経験を積めるようになる人もいます。

ターゲットイヤー型ファンドの自動的にリスクを下げる設計は、このような人にとっては合わないと言えるでしょう。

弱点⑤:人生は予定通りいくとは限らない

人生は、予定通りにいくとは限りません。

目標の期日を迎える前に、様々なイベントが起きることもあるのです。

- 会社員を辞めてフリーランスとして独立する

- リストラされる

- ビジネスで大成功を収める

皆さんの思い描く未来像が、30年~40年後に一致するとは限らないのです。

極論、投資家の仕事は下記の2つに尽きると言えるでしょう。

その時々で、自分のリスク許容度を正しく把握する。

投資家の立場であれば、リスク許容度の把握や投資商品の選定をしっかり行いましょう。

ターゲットイヤー型ファンドをおすすめできる人の5つの特徴

5つの特徴に該当するなら、ターゲットイヤー型ファンドをおすすめできます。

- ①長期投資を実践できる土台があること

- ②基本的な投資の目的は、老後資金を貯めること

- ③極度のめんどくさがり屋さん

- ④典型的なライフスタイルの会社員・公務員

- ⑤自制心に自信がないこと

特徴①:長期投資を実践できる土台がある

ターゲットイヤー型ファンドは、資産運用の序盤では株式の割合が非常に大きいです。

つまり、短期的には大きく値下がりする可能性もあるのです。

例えば、突然お金が必要になり、ターゲットイヤー型ファンドを売ってお金を作ろうと考えたとします。

売る時がたまたま株式市場が不調で、大きく値下がりしていた場合は、想定した金額を得られなくて困ってしまうかもしれません。

→ 目標とする期日まで一切このファンドには手をつけない。

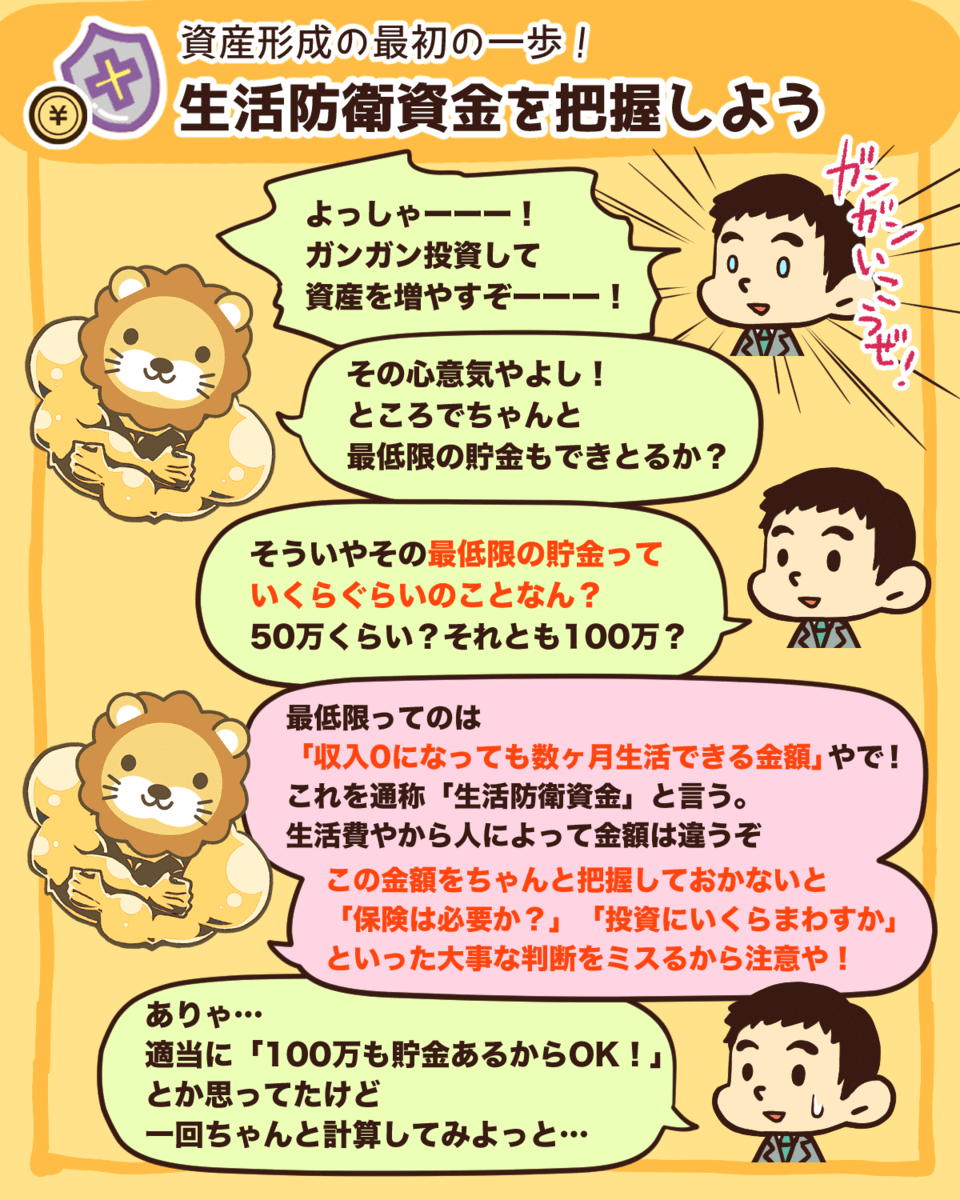

短期間で売ることがないように、生活防衛資金が常に確保されている必要があります。

▼図解:生活防衛資金を把握しよう

特徴②:基本的な投資の目的は、老後資金を貯めること

ターゲットイヤー型ファンドは、住宅購入費用や教育費のためというよりは、老後資金のためのファンドです。

実際に、ターゲットイヤー型ファンドは、20年や30年先の超・長期目線で設計されるものが多いです。

特徴③:極度のめんどくさがり屋さん

ターゲットイヤー型ファンドに投資すれば、以下のようなことに悩まなくなります。

- どこの国、どこの企業の株式に投資するか?

- 株式と債券の割合はどうするか?

- 資産配分のバランスをどう変化させて調整するか?

ターゲットイヤー型ファンドの設計は、ほったらかし投資の究極系と言えるかもしれません。

その代わり管理手数料として、他のインデックスファンドよりも若干割高な手数料を払う必要があります。

特徴④:典型的なライフスタイルの会社員・公務員

ターゲットイヤー型ファンドは、歳をとればリスク許容度が下がるという設計です。

典型的なライフスタイルの人は、年齢を重ねるごとに、収入はもちろん生活コストも同じように上昇します。

- 家族が増える

- 家や車を買う

- 教育費がかかる

収入と生活コストのバランス次第で、貯金額が年々増えていくとは限らないため、老後資金を守るためリスク許容度が下がる人もいます。

このようなタイプの人は、ターゲットイヤー型ファンドを活用する余地があるでしょう。

なお、生涯独身で過ごす予定なら、リスクは積極的にとれるようになります。

- 年齢が上がるにつれ収入も増える

- 生活コストは基本的に一定

- 貯金が増え続ける

特徴⑤:自制心に自信がない

皆さん、下記の状況を想像してみてください。

皆さんは、S&P500連動型のインデックスファンドに20~30年投資してきました。

60歳を迎えた時、株式市場は絶好調で右肩上がりの中、会社を退職しました。

さて皆さんは、値上がりしているこのファンドを売れますか?

上記の場合は、仕事をやめて収入を失うとリスクがとれなくなるため、株式市場が好調・不調問わず、債券や現金などに組み替えるべきでしょう。

なぜなら、売らずに残した資産が暴落に巻き込まれるリスクがあるためです。

しかし、人間は分かっていても、株式市場が好調な時に売ることができないものです。

もしターゲットイヤー型ファンドなら、人間の感情を無視して自動で組み替えてくれます。

ここにメリットを感じられる人は、活用を考えて良いかもしれません。

以上の5つの特徴が複数当てはまる人は、先ほど解説した「ターゲットイヤー型ファンドの弱点」をよく理解したうえで、投資するかどうか、検討してみると良いでしょう。

まとめ:資産運用に関する知識を様々な角度から積み上げよう

今回の記事では、以下の3つを解説しました。

- ①ターゲットイヤー型ファンドとは何か?

- ②ターゲットイヤー型ファンドの5つの弱点

- ③ターゲットイヤー型ファンドをおすすめできる人の5つの特徴

時の経過でリスクが自動で下がっていくファンドであり、下記4つの特徴があります。

10年、20年といった長期投資が大前提。

退職日など目標とする期日を設定する。(例:2030年、2045年、2060年など)

国内外の株式や債券に幅広く投資するバランスファンドである。

目標期日が近づくにつれ、リスクの高い資産が減っていく。

- ①コストが高い傾向

- ②出口でリスクゼロになっているワケではない

- ③乗りたい時に相場に乗れない

- ④年齢が上がる=リスク許容度低下とは限らない

- ⑤人生は予定通りにいくとは限らない

- ①長期投資を実践できる土台があること

- ②基本的な投資の目的は、老後資金を貯めること

- ③極度のめんどくさがり屋さん

- ④典型的なライフスタイルの会社員・公務員

- ⑤自制心に自信がないこと

当てはまる項目が4~5個あれば、先ほど解説した「ターゲットイヤー型ファンドの弱点」をよく理解したうえで、投資するかどうか検討しても良いでしょう。

なお、リベ大としては、以下の考え方をおすすめします。

30~50歳ぐらいの間は、株式80%~100%で強気で運用する。

50歳以降は、自分のリスク許容度・投資環境などを踏まえて柔軟に対応する。

リベ大が配信する記事やYouTubeチャンネルを見れば、重要な経済ニュースをしっかりおさえ、お金にまつわる5つの力を総合的に伸ばすことができます。

関連記事

▼図解:お金にまつわる5つの力

5つの力を鍛えれば、ターゲットイヤー型ファンドの自動調整に頼ることなく、自分にあった資産運用ができます。

今回の記事を読んだ人の中には、「ターゲットイヤー型ファンド?自分には関係ない」と思う人もいるでしょう。

しかし、このようなテーマも欠かさず勉強し続けることで、資産運用のカンのようなものも掴めてきます。

積み上げた知識は、絶対にムダになりません。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「老後の暴落が不安!」という人に読んで欲しい記事がこちら!