こんにちは、こぱんです!

リベ大では、経済的自由を目指すため「増やす力」、資産運用に関する情報も発信しています。

▼図解で簡単に分かる増やす力

その中で、株式投資に関してはインデックス投資を「資産形成のコア」にするべきと解説しています。

ただ、「インデックス投資は短期的に利益を上げる爆発力が無い」ということは事実です。

そのため、資産が少ない場合、インデックス投資ではなく個別株への集中投資で、大きなリターンを狙う方が良いと感じる人も少なくありません。

資産が少ない間はインデックス投資

集中投資に取り組みたいなら、資産が増えてから

- インデックス投資(年利5%):105万円

- 個別株への集中投資(株価2倍):200万円

そこで今回は、リベ大が考える「資産が少ない間の資産運用」に関して、以下2つのことを解説します。

- 集中投資をするなら資産が増えてから

- リスク許容度が高いほど大きなリスクをとれる

今回の記事を読めば、みなさんの人生が「台無し」になるリスクを下げることができるでしょう。

なお、投資手法に唯一絶対の正解はありません。

他の人の投資スタンスを否定する趣旨は一切なく、あくまで「リベ大独自の考え方」と理解した上で読んでください。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

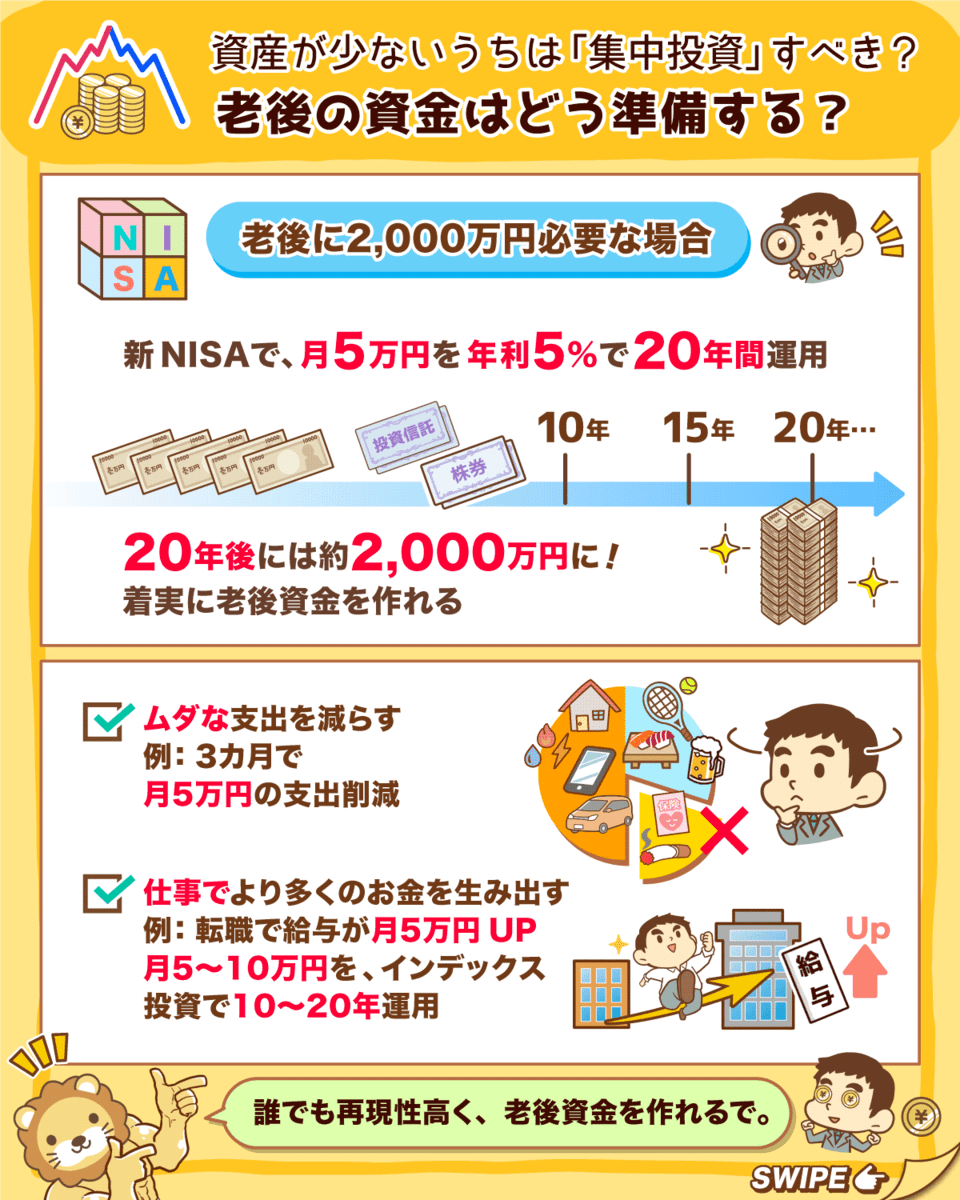

▼図解:資産が少ないうちは「集中投資」すべき?

目次

解説動画:【重要】資産が少ないうちは「集中投資で増やせ!」は正しいか?

このブログの内容は下記の動画でも解説しています!

集中投資をするなら資産が増えてから

はじめに、資産運用に対するイメージを明確にしておきましょう。

世界中の個人投資家が資産運用に取り組む理由、その多くが基本的には老後のためです。

60歳、70歳になっても、筋肉マッチョの健康体で働き続けられれば良いのですが、残念ながら人間の身体は必ず衰えます。

だからこそ、アメリカ人でも、日本人でも、働けなくなった時に備えて資産形成に取り組むわけです。

資産を作っておけば、老後も年金と個人資産の取り崩しによって生きていけるでしょう。

では、老後資金は一体いくら必要で、どのように準備していけば良いのでしょうか?

究極的には人によるのですが、それでは話が先に進まないのも事実です。

そこで、過去に話題となった、金融庁が試算した「2,000万円」を老後資金の目安としてみましょう。

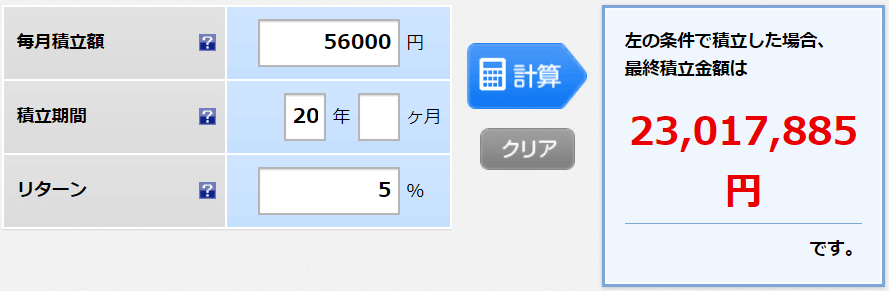

非課税枠での運用:月額5.6万円

- (つみたてNISA:月額3.3万円)

- (iDeCo:月額2.3万円)

年利:5.0%

運用期間:20年

→ 約2,300万円(投資元本:約1,340万円 + 運用益:約960万円)

つまり、投資に回せる余剰資金が月5.6万円あり、運用期間を20年確保できる人は、老後の心配はいらないということです。

そして、リベ大が考える集中投資をしても良いタイミングは、まさに「老後の心配がいらなくなった時」なのです。

みなさんも理解しているように、個別株への集中投資はハイリスク・ハイリターンです。

Aさん、Bさん、Cさんが、100万円ずつ持って相場に参加

Aさん:100万円 → 30万円へ

Bさん:100万円 → 50万円へ

Cさん:100万円 → 200万円へ

一握りの勝者だけが人生を好転させ、残りの敗者は「やらなければ良かった…」と落ち込むわけです。

また、100万円を短期で2倍、3倍、10倍と増やそうと集中投資をした結果、50%も下落したということも普通にあります。

さらに、アレコレと売買を繰り返していくうちに、5年、10年経っても損益は変わらず、むしろマイナスという事もよくある話です。

まさに「ギャンブルに夢を見て、夢のまま終わる」という状況です。

集中投資に成功して、いわゆる羽振りの良い生活がおくれる人は、100人に1人もいないでしょう。

そうなった時、結果的に老後資金も貯まらずに、リタイアもできなくなり、死ぬまで労働する状況に陥ってしまいます。

仕事が好きなら乗り越えられるかもしれませんが、仕事が嫌いなら「人生台無し」と言っても過言ではないでしょう。

ですが、老後資金を確保した上で、それを上回った余剰資金を使って集中投資をするのであれば、人生が台無しとなるリスクはありません。

失敗した場合:贅沢な老後が送れなくなるだけでリタイア自体は可能

成功した場合:現役時に使えるお金が増え、贅沢な老後がおくれる

インデックスファンドは、金融工学が生み出した、歴史的に類をみないレベルの最高傑作であり、発明品です。

「広く分散された株式インデックスファンドに投資して、15年以上運用すればマイナスにならない」という確実なデータが存在しています。

さらに、資産運用に対する個人のテクニックも、上手・下手は一切関係ありません。

ルールさえ守り運用を続ければ、「誰でも同じ結果になる」というのが、インデックス投資の素晴らしいところです。

老後資金をインデックス投資で貯める

老後資金が準備できたら、余剰資金は集中投資しても良い

集中投資に失敗しても、人生が台無しになるリスクは無い

集中投資に成功したら、夢の暮らしが手に入る可能性がある

リスク許容度が高いほど大きなリスクをとれる

リスク許容度を高めていく必要性

資産運用において重要なのは、リスク許容度を守った投資です。

リスク許容度とは、「資産運用でどれだけの損失なら耐えられるのか?という度合い」のことです。

とても重要なキーワードなので、よく分からないという人は以下のアニメ動画でしっかり学んでおきましょう。

解説動画

→【いつか泣く】リスク許容度を無視して投資する人の末路(アニメ動画)

株式投資において、大きな損失を被る株価の暴落は、ある日突然訪れる「交通事故」のようなものです。

若かりし頃のアーノルド・シュワルツェネッガーさんなら、トラックにぶつけられても軽症で済むかもしれませんが、一般人なら大怪我です。

資産運用の世界では、「マネーリテラシーマッチョ」にならなければ生き残ることはできません。

そのためにも、みなさんは自分のリスク許容度をしっかりと把握しておく必要があります。

年齢

- 若ければ若いほど、リスク許容度が高い

家族構成

- 養う家族がいない方が、リスク許容度が高い

職業・収入水準

- 会社員や公務員等の安定した職や高収入の人ほど、リスク許容度が高い

保有資産額

- 資産が多いほど、リスク許容度が高い

投資経験

- 経験年数が長いほど、リスク許容度が高い

本人の性格

そして、リベ大が資産が増えてから集中投資をしても遅くないと考えているのは、リスク許容度を高めるためです。

インデックス投資を活用して老後資金を作る中で、みなさんのリスク許容度は少しずつ高まっていきます。

リスク許容度を測る要素ごとの変化を、表にまとめてみました。

| 要素 | リスク許容度の変化 | |

| ① | 年齢 | 下がる |

| ② | 家族構成 | (変化なし) |

| ③ | 職業・収入水準 | 上がる |

| ④ | 保有資産額 | 上がる |

| ⑤ | 投資経験 | 上がる |

| ⑥ | 本人の性格 | 上がる |

年齢

- 年齢が50歳に上がるため、リスク許容度は下がる

- ただ、人生100年時代の現代では、50歳はまだまだ若い

収入

- 年齢とともに収入があがる可能性が高いため、リスク許容度は上がる

- また、副業など稼ぐ力が身についている可能性も高い

保有資産額

- 資産は少なくとも約2,000万円と増えるため、リスク許容度は上がる

投資経験

- 20年間の投資経験を得るため、リスク許容度は上がる

- さらに、日々の値動きや暴落を通じて投資を学ぶ

本人の性格

- 資産を作り上げた成功体験を得て、リスク許容度は上がる

- 貯金よりもインデックス投資という「攻め」を知る

資金があるからこそ冷静な勝負ができる

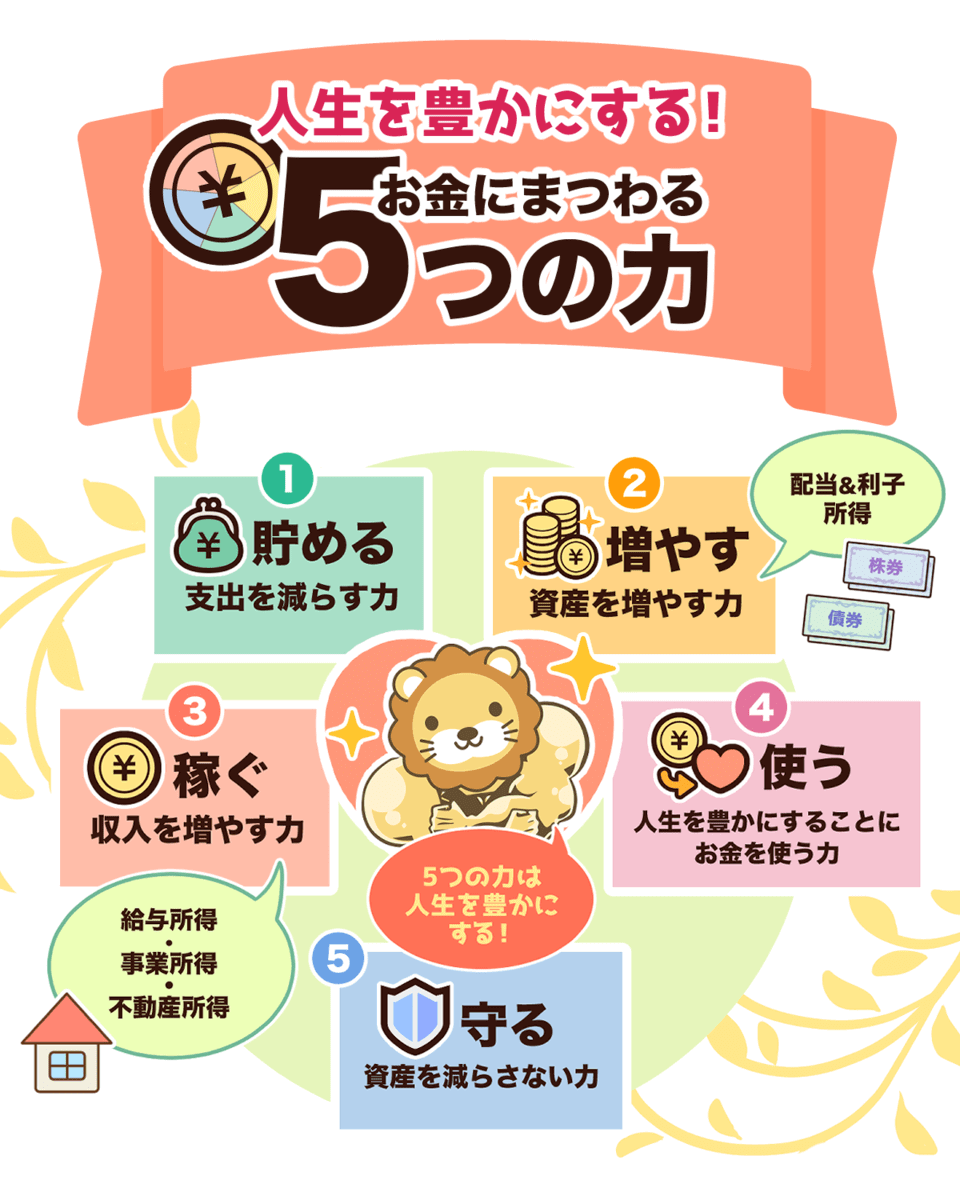

リベ大が繰り返し伝え続けている「お金にまつわる5つの力」を育てれば、誰でも資産はどんどん増えていきます。

▼図解で簡単にわかるお金にまつわる5つの力

貯める力が育つ

- 無駄な支出が減る

- 家計改善に3ヶ月取り組んで、月5万円の支出削減も可能

稼ぐ力が育つ

- わずか1~2年の間に、副業で月10万円稼げるようになった人も少なくない

リベ大が発信している情報をもとに行動を続ける人達は、20年と言わず、10年もあれば老後資金が貯まってしまうでしょう。

『貧乏人は、カジノにお金を増やしに行くが、お金持ちは、カジノにお金を捨てに行く。しかし、結局、貧乏人はお金を減らして、お金持ちは増やしてしまう』

お金持ちはお金が余って仕方がないため、カジノに「捨てに行く」ぐらいの感覚でないと減らせないわけです。

ただ、潤沢な資金があることで、冷静に勝負に出るべきところを見極めて、攻めるべき時に攻めることができてしまいます。

その結果、大事なところでも勝ってしまうわけです。

一方で資金が乏しい貧乏人は、どうしても「ここで勝たないと!」、「ここで勝てば人生が変わる!」と、勝負の流れと無関係なところで邪念が入ってしまいます。

だから大事な勝負でも勝てないというわけです。

集中投資でお金を増やしていく時、金銭的、そして精神的な余裕は本当に重要です。

そうでなければ、勝つ時には小さく勝ち、負ける時には大きく負けてしまうからです。

この感覚は、優秀なトレーダーほど実感しているはずでしょう。

「追い詰められた方が実力を発揮できる」なんてことは、博打マンガでのお話です。

そもそも、年齢が若いうちは、それほどリスク許容度も高くありません。

- 収入もまだ低い

- 保有資産額も少ない

- 投資経験も短い

あくまでリベ大独自の見解ですが、若い時に集中投資を効率よく増やすことは一理ありますが、ギャンブル性が高くなるでしょう。

「人生が台無しになるリスクを負ってでも、集中投資で攻める!」という選択肢は、どう考えても株でしか逆転のチャンスがないという状態までとっておきましょう。

株式投資に賭けて必死になること

堅実に稼ぎ、堅実に貯蓄し、堅実に運用すること

先ほど解説したとおり、非課税枠を活用した月額5.6万円の投資で、2,000万円という資産を作ることはできます。

今は、「月5.6万円も投資できるほど家計に余裕がない!」という人もいるでしょう。

ですが、リベ大で学び、行動すれば、必ず稼げるようになり、支出もストレスなく減らせます。

「誰でも、必ず、やれば」できますし、毎日リベ大の動画を見るような勉強熱心の人なら間違いありません。

貯める力、稼ぐ力を高めて家計改善をしてきた多くの先輩達が優しくフォローしてくれます。

最初の1ヶ月間は完全に無料で参加できるので、安心して足を運んでみてください。

余剰資金なら集中投資でも問題ない

みなさんの資産が、ある程度貯まってしまえば、その後に生まれる「余剰資金」は超ハイリスクの運用をしても問題ありません。

少し極端な例かもしれませんが、以下のような投資だって問題ないでしょう。

- インデックスファンドや高配当株ファンド:2,000万円

- Amazon:1,000万円

ちなみに、老後資金を貯める過程で、インデックス投資だけでなく、個別株の分散投資を経験しておくことも良いでしょう。

例えば、自分なりの高配当株ファンド作りに挑戦するなどです。

いざ、集中投資をしたいと考えた時に、その経験がきっと生きてくるでしょう。

- 個別株投資に関係する専門用語も理解できる

- 企業の決算分析もできる

- ある程度チャートも読める

学長の友人であるこびと株さん(@kobito_kabu)は、「生活費を賄えるだけの配当金を手にしたら、その後の余剰資金は超・集中投資でギャンブルする」と話しているそうです。

もちろん、インデックス投資だけで十分と感じている人は、そのままのペースで増やしていけば良いのです。

一度資産が増え始めると、その後は本当に、資産の増加スピードは加速していきます。

その理由は、同じ利回りなら元本が大きくなればなるほど、増加額が大きくなるからです。

- 1,000万の5%:50万

- 5,000万の5%:250万

本当に何もしなくても、資産はどんどん増え、経済的自由も間近と言えるでしょう。

まとめ:まずは老後資金を貯めてしまうことが先決

今回は「資産が少ないうちは集中投資すべき」という意見に関して、リベ大独自の見解を解説しました。

資産が少ない間はインデックス投資

集中投資に取り組みたいなら、資産が増えてから

老後資金を上回った余剰資金については、集中投資で超ハイリスク運用をしても良いでしょう。

仮に運用に失敗したとしても、人生が台無しになるリスクはありません。

なぜなら、ある程度の老後資金さえ用意できれば、「永遠にリタイアできず、死ぬまで労働し続けなければならないリスク」から解放されるからです。

そして老後資金の準備、約2,000万円については非課税枠の活用だけでも十分達成することができます。

非課税枠での運用:月額5.6万円

- (つみたてNISA:月額3.3万円)

- (iDeCo:月額2.3万円)

年利:5.0%

運用期間:20年

→ 約2,300万円(投資元本:約1,340万円 + 運用益:約960万円)

リベ大公式YouTubeでは、貯め方も、稼ぎ方も、膨大なコンテンツを紹介しているので参考にしてください。

関連動画

そして、投資を成功させるためには「リスク許容度を守った運用」が何よりも重要だと理解しましょう。

若い時というのは、みなさんが思っているほどリスク許容度が高くありません。

- 収入もまだ低い

- 保有資産額も少ない

- 投資経験も短い

しかし、お金にまつわる5つの力を育てながら、10~20年で老後資金が準備できた時には、リスク許容度は高まっているはずです。

| 要素 | リスク許容度の変化 | |

| ① | 年齢 | 下がる |

| ② | 家族構成 | (変化なし) |

| ③ | 職業・収入水準 | 上がる |

| ④ | 保有資産額 | 上がる |

| ⑤ | 投資経験 | 上がる |

| ⑥ | 本人の性格 | 上がる |

上記のような状態になってから、集中投資という勝負を仕掛けた方が、成功確率は断然高いと言えるでしょう。

繰り返しになりますが、国が用意してくれた非課税口座を活用して、優良株式ファンドへ投資するだけで、老後資金を準備できる可能性はかなり高いです。

非課税口座

- つみたてNISA

- iDeCo

優良株式ファンド

- 米国株式インデックス

- 全世界株インデックス

もっと大きな夢を見るのは、それからでも遅くありませんからね。

もし、証券口座を開設していない人がいたら、すぐに口座開設を始めましょう。

証券口座を持たずして、経済的自由を手に入れることはほぼ不可能です。

また、老後の不安を無くすための堅実な運用もできません。

現代社会では、証券口座こそ「富を生む宝箱」なのだと理解しておきましょう。

以上、こぱんでした!

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「投資をはじめたい!」という人に読んでほしい記事がこちら!