こんにちは、こぱんです!

かんぽ生命社員や郵便局員が、“コロナに関する給付金を不正受給している”というニュースがありました。

でも一体、どんな不正をしているんだろう…?

コロナ影響で色々と苦しんている人も多い中、「不正受給」と聞けば、腹が立ちますよね。

ただ一方で、このニュースには不正受給そのもの以外にも、学びたいことが含まれています。

今回の記事では以下の2点について、解説いたします。

- 不正受給問題の概要

- この問題から学びたいこと

不正にただ憤りを感じるだけでなく、自分の人生にプラスになる情報を

- どう取り入れるか?

- どう活かすか?

という視点を持ってみましょう。

目次

解説動画:【持続化給付金】不正に怒るだけだと見逃してしまう「大事なポイント」を解説

このブログの内容は下記の動画でも解説しています!

持続化給付金の不正受給問題の概要

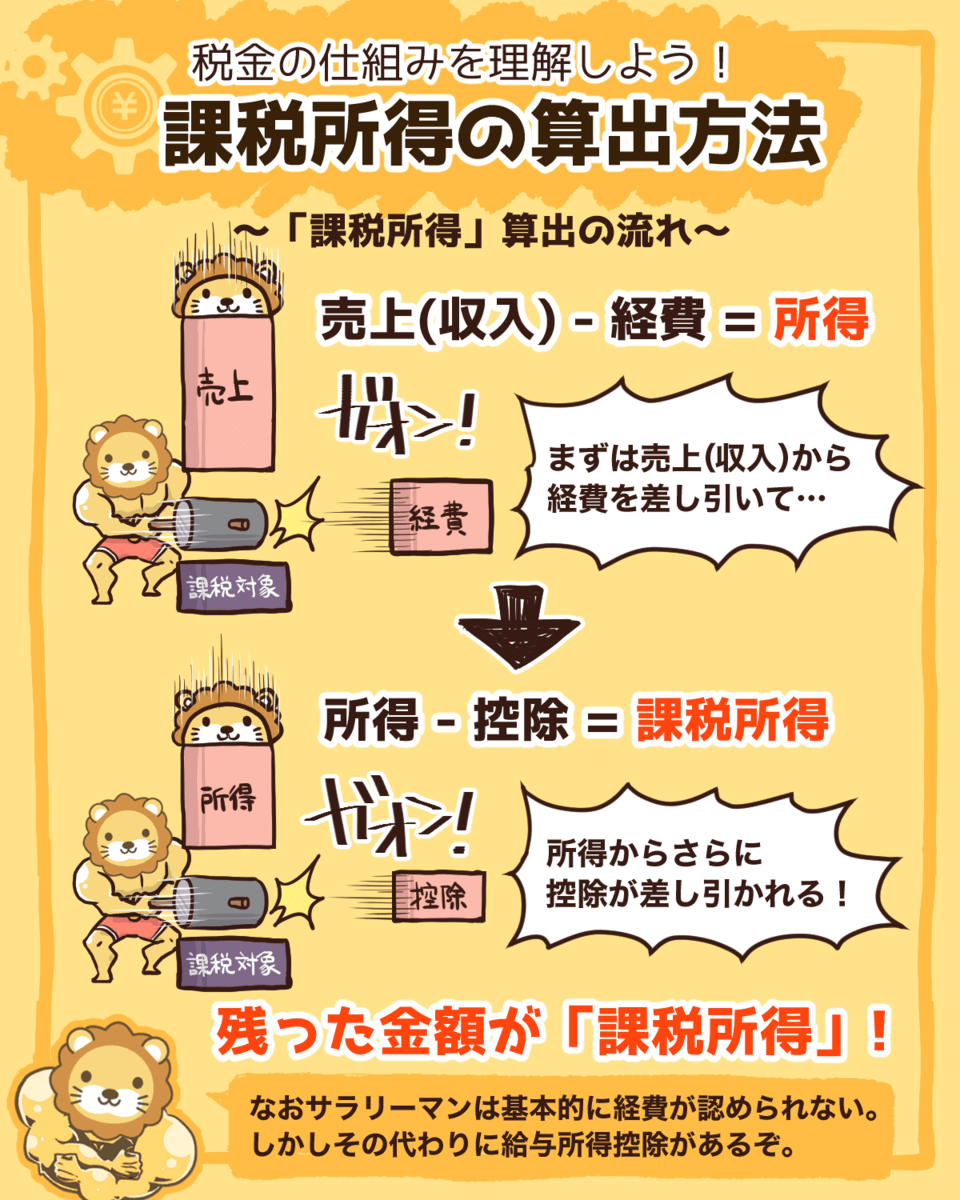

まず持続化給付金について、簡単に説明します。

経済産業省によれば、

「感染症拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えし、再起の糧(かて)としていただくため、事業全般に広く使える給付金を支給します」

というものです。

コロナ影響で売り上げが半分以下になった事業者は、個人事業主等の場合で、最大100万円受け取ることができます。

では「事業者のための」給付金であるはずの持続化給付金を、なぜかんぽ生命社員や郵便局員が受給できたのでしょうか?

その理由は、彼ら営業担当者が受け取っている報酬を

- 固定給→給与所得

- 営業手当→事業所得

と、2つに分けて税務申告していたためです。

事業所得がある=事業者なので、もしコロナ影響で事業所得が減ったなら、持続化給付金が受け取れるということです。

それは、彼らの事業所得が減った原因はコロナではなく、販売不正からの営業自粛なのでは?という点です。

嘘の説明をして契約させる

保険料の二重徴収を行う

条件の悪い契約にムリに乗り換えさせる

このようなことした結果、行政処分を受けて営業自粛になりました。

- 自分達の不正が原因の収入減にもかかわらず、

- コロナの影響を受ける人のための持続化給付金を受け取る

関連動画

日本郵政も社内調査を開始し、適切でない申請・需給が確認されれば、

- 申請の取り下げ

- 給付金の返還

を求めるようです。

また、日本郵便は局員向けに、不正受給が発覚すれば

- 中小企業庁からの事情聴取

- 事業所への立ち入り調査

- 悪質なら刑事告発

などがあり得ると、警告を出しています。

もともと、販売不正から営業自粛になっていたのは、全ての保険ではありません。

かんぽ生命以外の保険については、営業を継続していたものもあります。

コロナ影響で、営業自粛していなかった保険についても、営業ができなくなっていることも事実です。

なので、

販売不正からの、営業自粛による減収

コロナの影響の減収

この2つを明確に分けるのは困難なのが実情です。

これが、この問題の概要になります。

もちろん、郵便局員やかんぽ生命の社員の中にも、

「販売不正なんかやってなかった、なのに収入が減って困っている」

という人もいると思います。

実際に、コロナの影響で困っている面もあるかもしれません。

ただ、どう考えても

- 飲食店

- 遊興施設

といった、普通に事業をやっていてコロナの影響で減収した人たちとは、状況は同じとは言えませんよね。

不正受給問題から学びたいこと

もしも不正受給があったとすれば、腹が立つのは当たり前です。

- 建設的な表現の仕方には工夫もいるし

- 誹謗中傷になってしまうのはダメ

だと思いますが、怒ること自体が悪いことだとは思いません。

おかしいことは、おかしい

頭にくることは、頭にくる

言いたいことは、言わせてもらう

そういう気持ちもきちんと認めていくのは、自分のためにも必要なことです。

とはいえ今回の問題には、不正受給以外にもぜひ注目してほしいポイントがあります。

かんぽ生命や郵便局で営業を担当していた人たちは、受け取る報酬を

- 給与所得

- 事業所得

の2つに分けて、税務申告していたようです。

会社員が会社からもらう給料は、間違いなく「給与所得」一本です。

ですが、もし「事業所得として申告していいよ」と言われたら、どうしますか?

報酬を給与所得と事業所得の2つに分けることができると、2つの大きなメリットがあります。

- メリット①節税ができる

- メリット②社会保険料が安く済む

メリット①節税ができる

メリットの一つ目は節税ができることです。

事業所得があると、

青色申告特別控除

経費の計上

といった節税方法を利用できるため、税金的なメリットが受けやすくなります。

複式簿記で帳簿をつける

期限内にe-Taxで確定申告する

申告のときに決算書を添付する

これらの条件を満たすと、65万円×税率分の税金が安くなります。

これだけで、10万円以上の節税ができるケースもまったく珍しくありません。

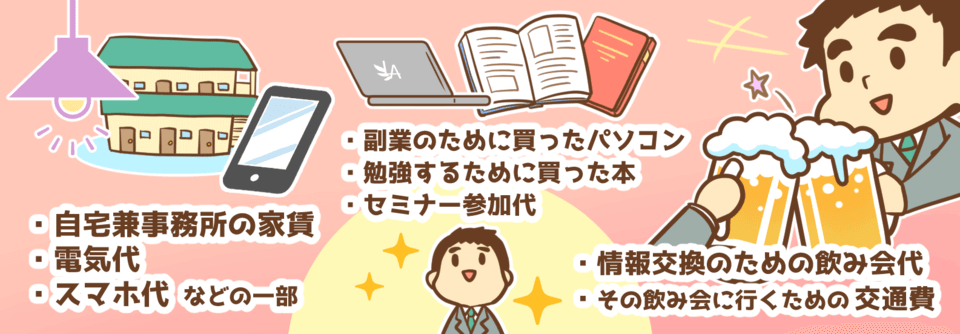

経費の計上は、事業に関係するお金を使ったら、経費として処理することで経費×税率分の税金が安くなります。

家の中のスペースの2割を事業で使っているから、家賃の2割は事業経費

通信量の6割は事業用だから、通信費の6割は事業経費

この本は事業の勉強のために買った本だから、書籍代は事業経費

このように考えていくと、どんどん税金が安くなっていきます。

メリット②社会保険料が安く済む

2つ目は社会保険料が安く済むことです。

- 健康保険

- 介護保険

- 年金保険

- 雇用保険

これらは基本的に全部給料によって変わります。

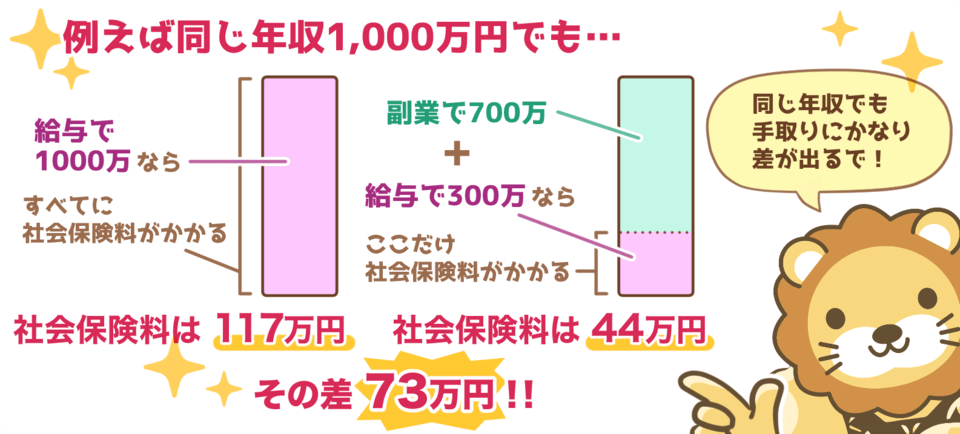

例えば、同じ所得500万円でも以下の2人を比較した場合で、社会保険料が変わってきます。

- Aさん:給与所得500万円

…500万円に社会保険料がかかる - Bさん:給与所得300万円+事業所得200万円

…300万円にしか社会保険料がかからない

同じように、所得1,000万円の場合で以下の2人を比較すると、社会保険料は73万円も変わります。

- Aさん:給与所得1,000万円

…1,000万円に社会保険料がかかる - Bさん:給与所得300万円+事業所得700万円

…300万円にしか社会保険料がかからない

所得を使い分けるメリットのまとめ

- 節税ができること

- 社会保険料が安く済むこと

これらのメリットは、どちらも副業等で事業所得を作らない限り、普通のサラリーマンでは得ることができません。

かんぽ生命や郵便局の人たちは、営業手当を事業所得に計上することで、節税をしていたようです。

作家の橘玲(たちばなあきら)@ak_tchさんも

「サラリーマンが、成果給を事業所得で受け取ることを、税務当局は認めている?」

という点に着目して、「興味深い」とつぶやかれています。

この報道で興味深いのは、「かんぽ生命と、郵便局で保険を取り扱う日本郵便の営業担当社員は、自社の給与所得以外に、保険契約に伴う営業手当を事業所得として受け取り確定申告している」です。サラリーマンが成果給を事業所得で受け取ることを税務当局は認めている?https://t.co/1mHG03pviR

— 橘 玲 (@ak_tch) May 28, 2020

まとめ:所得の使い分けに注目して自分のメリットに繋げよう

持続化給付金の不正受給問題で1番注目してほしいのは、所得使い分けのメリットです。

事業所得と給与所得を持つことで

- 節税ができるし

- 社会保険料が安く済みます

毎年の手取り収入が、何十万単位で変わってくるので、知らないのはもったいないです。

これらを行うことで、多くの人がこのメリットを受けられるようになります。

どっちも難しそうに聞こえるかもしれませんが、実際は全然難しくありません。

ちょっとした知識

ちょっとした行動力

これだけあれば多くの人が、所得使い分けのメリットを得られるようになります。

この仕組みを理解して利用すると、

“年収は同じなのに、給与所得だけの人よりも手取りを30万円~40万円増やす”

ことが、できるようになります。

今回のニュースでは、確かに憤りを感じてしまうかもしれません。

ですがそれだけで終わらせず、自分の人生にプラスになる情報を

- どう取り入れるか?

- どう活かすか?

という視点を持って、ぜひ自分のために活用してみてください。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「税金を抑える方法について知りたい」という人に読んでほしい記事がこちら!