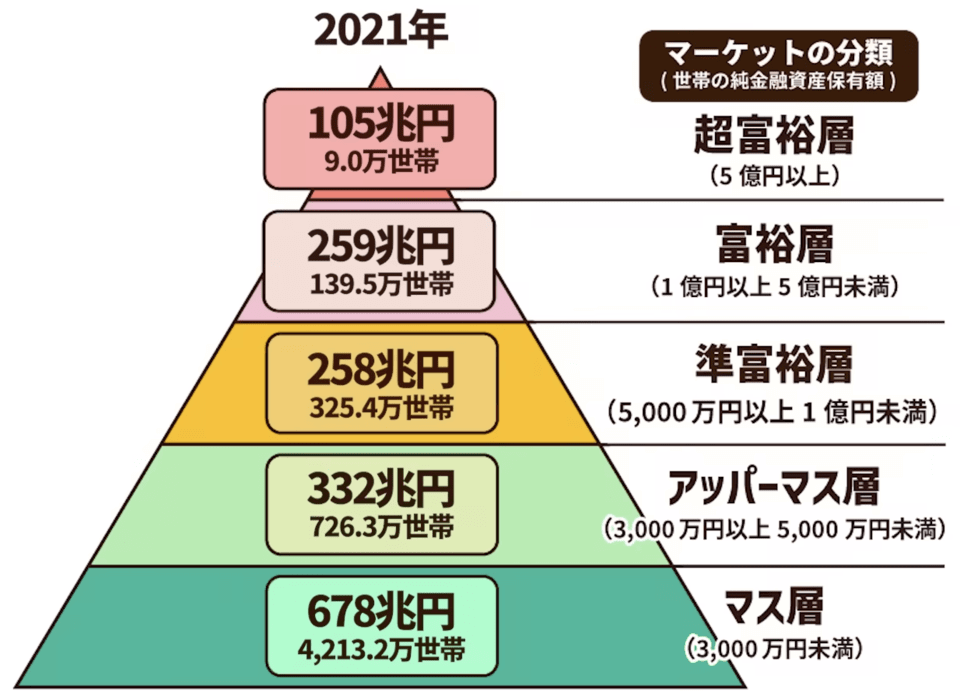

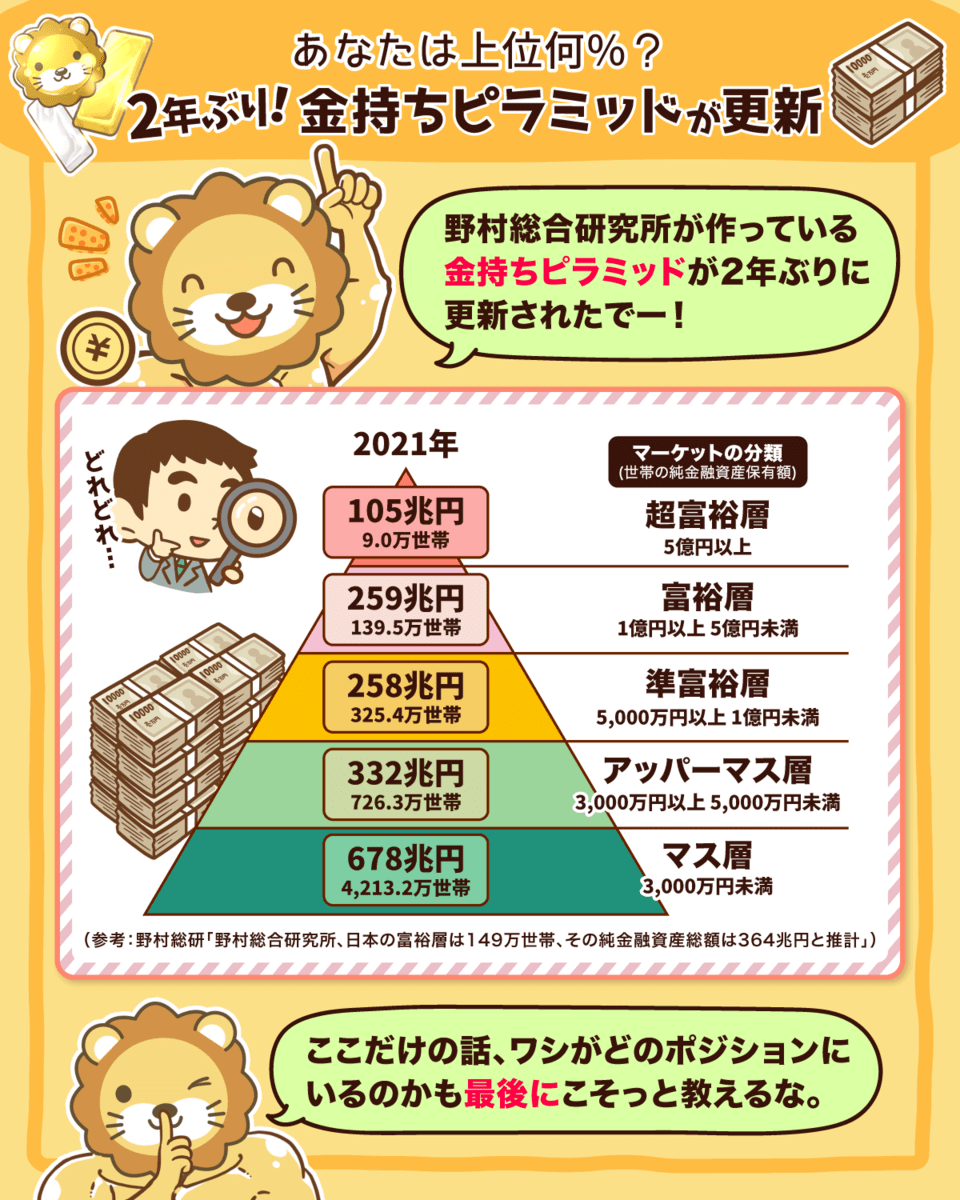

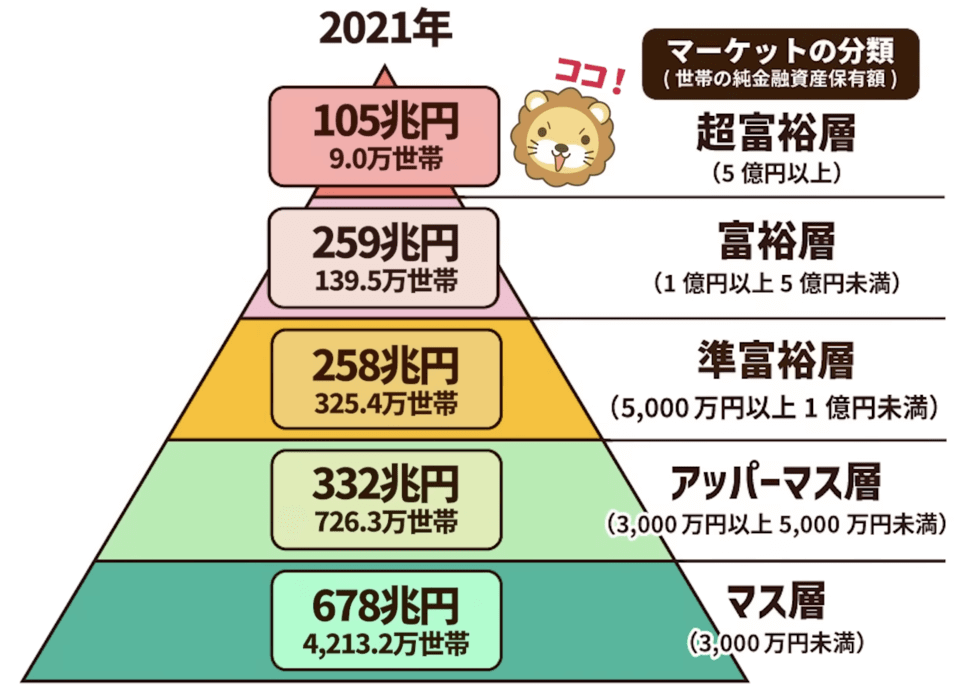

知っている人も多いであろう「お金持ちピラミッド」、2年ぶりの更新です。

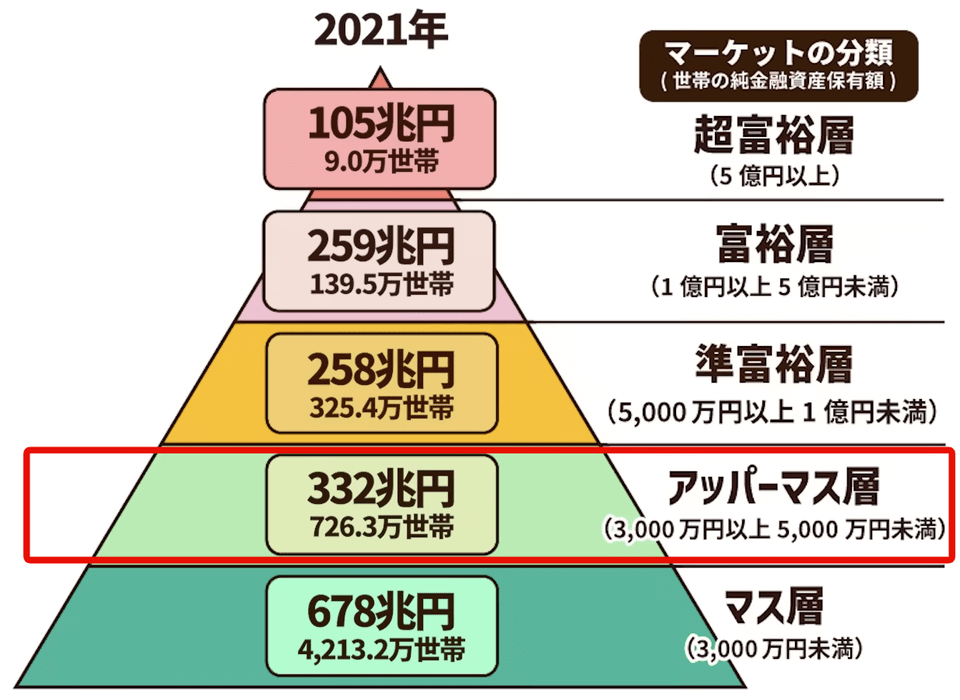

上記のお金持ちピラミッドは日本の家庭を「5階層」に分け、お金持ちがどのくらいの割合で存在しているかを推計した資料です。

このレポートは、野村総合研究所が2年に1度作っています。

最新レポートの内容

レポートに対するリベ大の感想3点

日本におけるお金持ちの最新動向を、ここまで丁寧に解説しているメディアは少ないでしょう。

また記事の最後には、リベ大両学長が「どの階層」にいるのかも紹介します。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:2023最新版 金持ちピラミッド

目次

解説動画:【金持ち増えてます!】あなたは上位何%?富裕層に関する最新レポートについて解説

このブログの内容は、以下の動画でも解説しています!

最新レポートの内容

- 超富裕層:5億円以上

- 富裕層:1億円以上5億円未満

- 準富裕層:5,000万円以上1億円未満

- アッパーマス層:3,000万円以上5,000万円未満

- マス層:3,000万円未満

純金融資産というのは、預貯金・株式・債券・投資信託・生命保険・年金保険などの合計額から、負債を差し引いたものです。

定義上この純金融資産には、マイホームなどの不動産は含まれていません。

日本人の財産の多くが土地・家屋ということを考えると、「土地・家屋抜きの純金融資産で1億円」というのは、かなり高いハードルです。

上記のデータは、「実績値」ではなく「推計値」です。

リアルな数字ではなく、日本にあるいろいろな統計資料をベースに野村総合研究所が推計しているという点は、ご承知おきください。

超富裕層・富裕層(純金融資産 1億円〜)

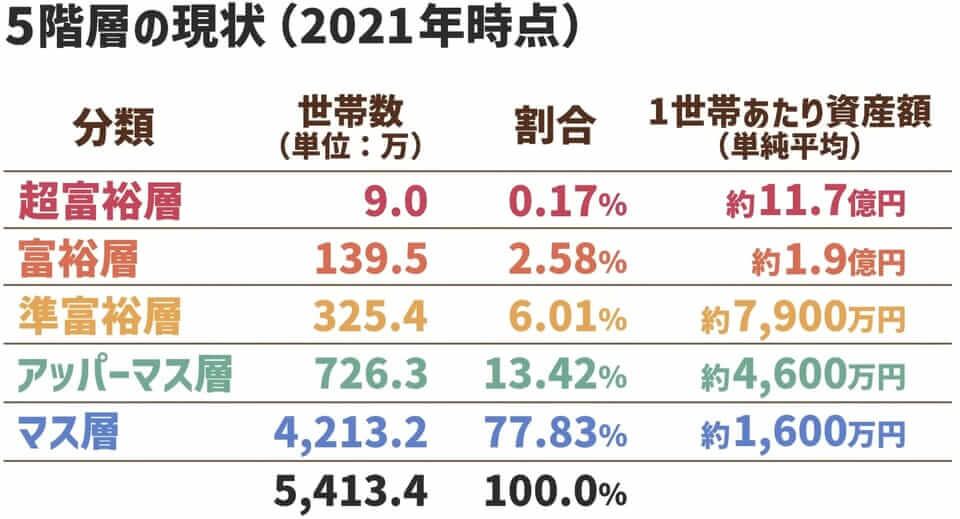

このピラミッドによると、1億円以上持っている「超富裕層・富裕層」は、合計約150万世帯とのことです。

日本の世帯数トータルは約5,400万なので、1億円以上の資産があるリッチな世帯は、日本全体の2.74%(約36世帯に1世帯)しかありません。

全体に対する割合

- 超富裕層:0.17%

- 富裕層:2.58%

1世帯あたりの保有資産(単純平均)

- 超富裕層:約11.7億円

- 富裕層:約1.9億円

一部の“超”お金持ちが、全体の水準を引き上げていることは知っておきましょう。

ここでひとつ、面白い小話を紹介します。

2021年、マイクロソフトの創業者であるビル・ゲイツ氏の離婚が話題になりました。

(参考:フォーブス ジャパン「ビル・ゲイツ夫妻が離婚発表 保有資産14兆円」)

ビル・ゲイツ夫妻の保有資産は、当時約14兆円でした。

ここでゲイツ氏が住んでいるエリアに、貯金0の独身男性が1万人いたと仮定しましょう。

するとゲイツ氏の離婚により、そのエリアの独身男性の平均保有資産額は以下のようになります。

7兆円 ÷ 10,001人 ≒ 7億円

つまりゲイツ氏が離婚するまで、そのエリアの独身男性の平均保有資産は0円だったにもかかわらず、ゲイツ氏が独身男性になった瞬間、そのエリアの独身男性の平均保有資産は7億円になるワケです。

このような統計上のトリックから、「ビル・ゲイツが離婚すると、たくさんの独身男性億万長者が生まれる」というジョークが誕生しました。

平均はあくまで平均なので、この点は引き続き意識しながら読み進めてください。

準富裕層(純金融資産 5,000万円以上1億円未満)

「準富裕層」は、全体の6.01%ほどを占めています。

1世帯あたりの保有資産は、約7,900万円です。

リベ大でいつも「学んで行動すれば、誰でも小金持ちになれる!」とお伝えしているのが、この準富裕層のラインです。

この「リベ大ブログ」や「リベ大YouTube」、リベ大のオンラインコミュニティ「リベシティ」で日々学んでいる皆さんであれば、遅かれ早かれ到達できるラインでしょう。

「全体の6.01% = 16世帯に1世帯」と聞くと大変に感じるかもしれませんが、実はそこまで難しくもありません。

なぜなら日本の公教育では「まともなお金の知識」をほとんど教えないので、学びさえすればすぐに上位16分の1レベルの金融知識が身に付くからです。

自分だけがしっかり勉強していて、他の15人はテストがあることも知らず全く勉強していない状況であれば、上位の成績が取れるはずです。

日本のお金の教育の現状は、このようなイメージです。

アッパーマス層(純金融資産 3,000万円以上5,000万円未満)

小金持ち予備軍の「アッパーマス層」は、全体の13.42%を占めています。

1世帯あたりの保有資産は、約4,600万円です。

このレベルの人たちは、経済的な意味での老後不安はほとんどないと言っても良いでしょう。

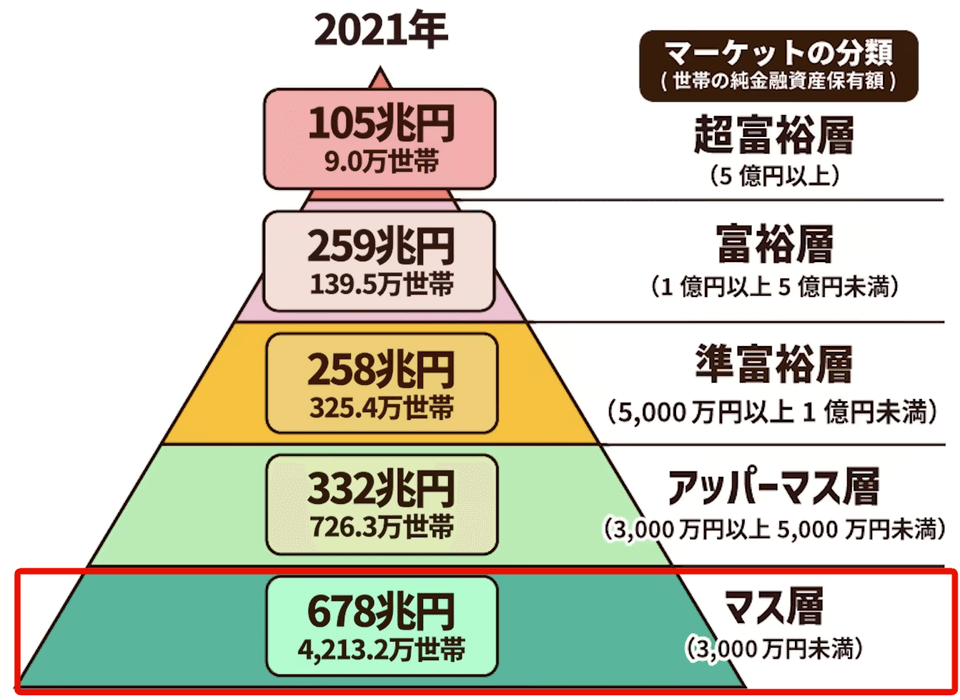

マス層(純金融資産 3,000万円未満)

保有資産が3,000万円未満の「マス層」は、全体の77.83%を占めています。

1世帯あたりの保有資産は、約1,600万円です。

この数字は、あくまでも単純平均です。

世帯保有資産2,999万円のAさんと、世帯保有資産0円のBさん、2人の資産を単純に足して2で割ると、平均資産は約1,500万円になります。

またこのデータでは、「資産が多い高齢者」と「資産が少ない若年層」の2つが混ざっている点も注意が必要です。

20歳の貯金0円の世帯と、退職金をもらった60歳の貯金2,000万円の世帯を比べても、仕方ありません。

年代別の中央値を見た方が、よっぽど参考になるでしょう。

このような意味で、「私、周りと比べて資産が少ない…」と焦らなくても大丈夫です。

上記の最新状況を踏まえて、次のパートではレポートに対するリベ大の感想をお伝えします。

レポートに対するリベ大の感想3点

- ますますお金持ちが増えている

- 次回調査では久々に富裕層が減る可能性がある

- アンケート内容が面白くない

感想①:ますますお金持ちが増えている

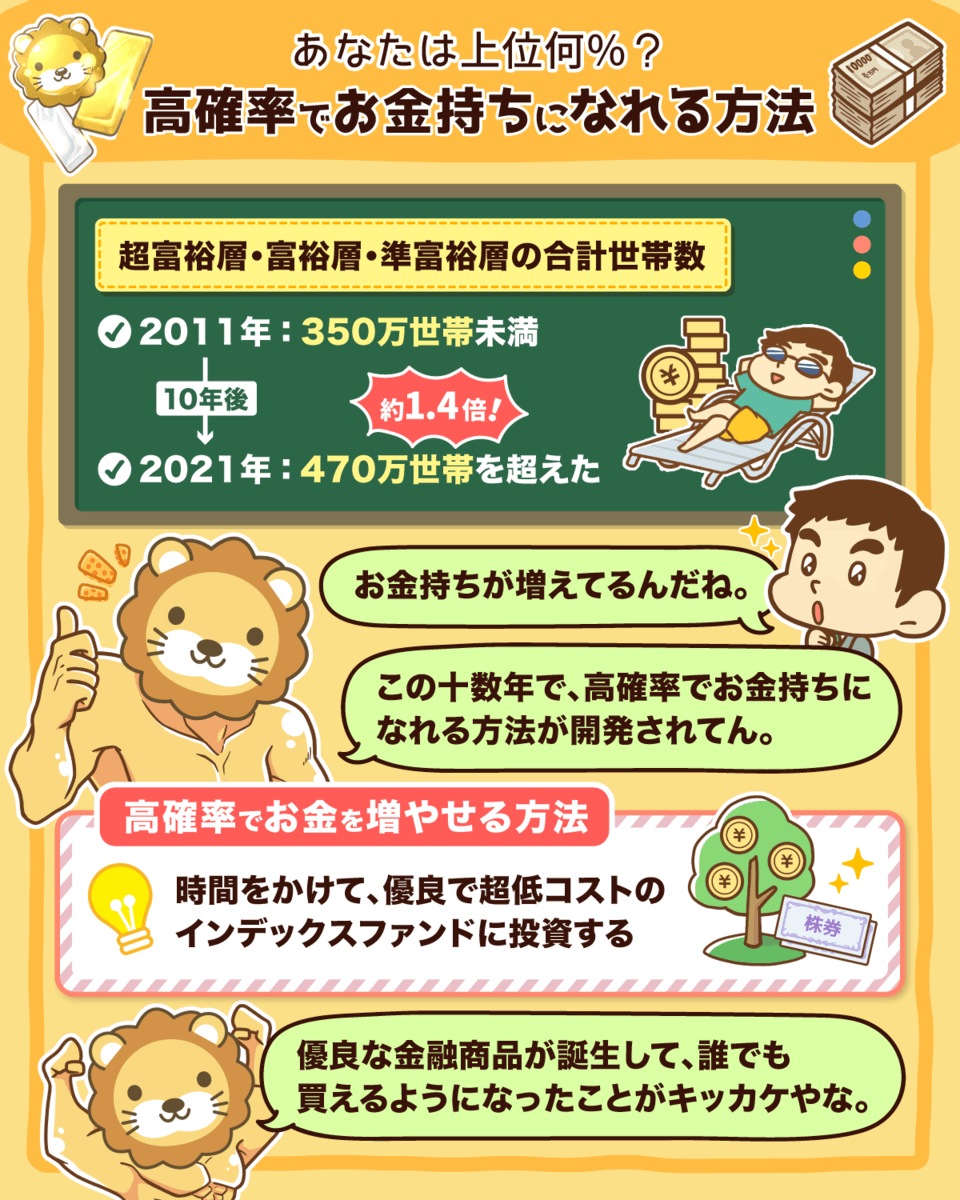

過去10年、お金持ちの人数は右肩上がりで増えています。

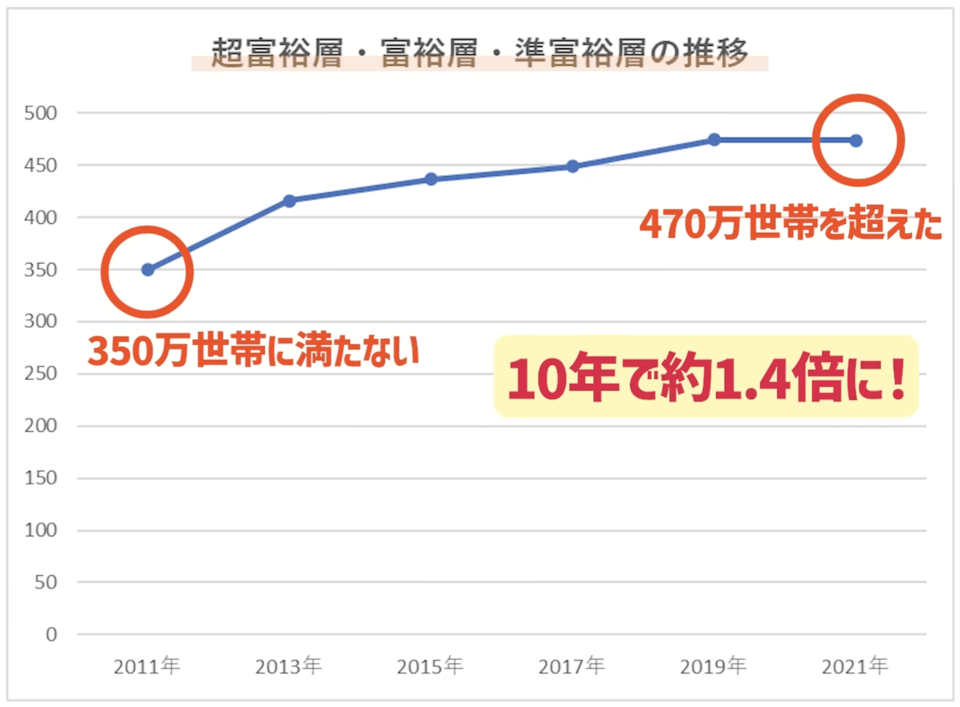

以下のグラフをご覧ください。

超富裕層・富裕層・準富裕層の合計世帯数は、2011年には350万世帯に満たなかったものの、2021年には470万世帯を超えています。

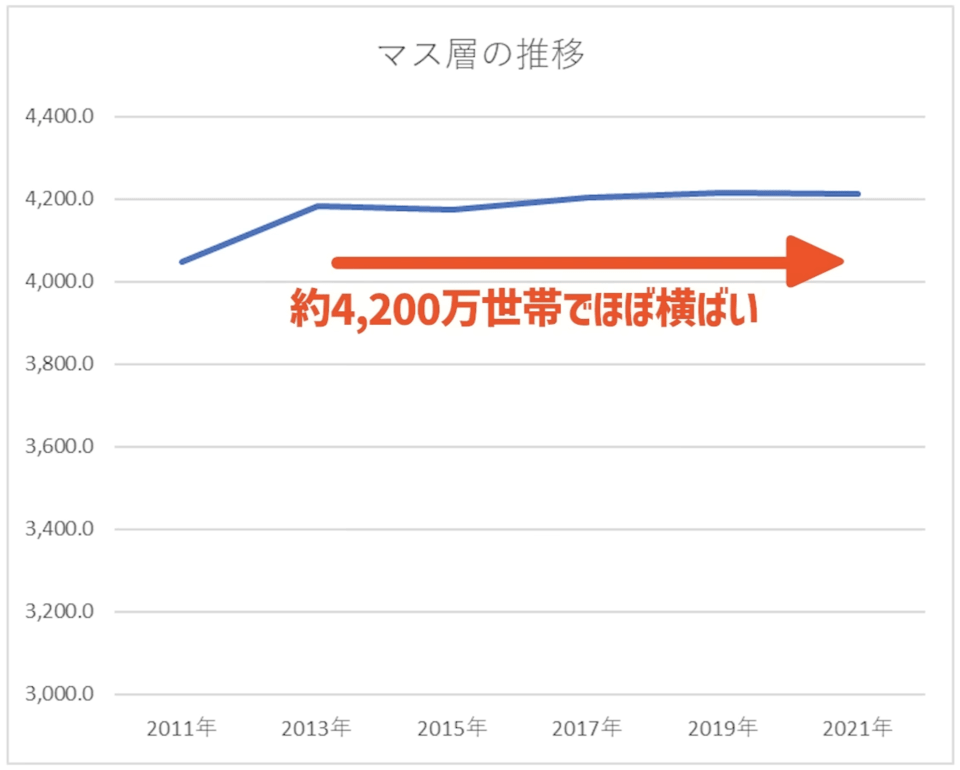

2013年以降は、約4,200万世帯からほとんど動きがありません。

オワコン扱いされがちな日本ですが、これを見る限り「お金持ちになれるチャンス」はまだ十分ありそうに見えます。

少なくとも、どんなに頑張っても資産を築けないという国ではありません。

「なぜこれほどまでにお金持ちが増えているのか?」という疑問について、調査元の野村総合研究所は「株価が上がったから」というシンプルな結論を述べています。

なんのひねりもありませんが、これが現実です。

お金持ちになるには、極論以下3つの方法しかありません。

① 事業を一発当てる(「稼ぐ力」をバグらせる)

② 株で一発当てる(「増やす力」をバグらせる)

③ 宝くじや相続などで一発当てる

とにかく短期間で財を成すには、「一発当てるしかない」ワケです。

とはいえ、この十数年で様子がガラリと変わりました。

②の株に関しては、一発勝負で大当たりを引かなくても、時間をかけることで高確率でお金を増やせる方法が開発されました。

それがリベ大でもおすすめしている、優良な超低コストのインデックスファンドへの投資です。

インデックス投資について詳しく知りたい人は、以下の過去記事も参考にしてください。

投資が本当にただのギャンブルなのであれば、長期間に渡り「お金持ちの数が右肩上がりに増える」という状況にはならないでしょう。

- 優良な金融商品が誕生したこと

- その商品が誰でも買えるようになったこと

上記の事実と、お金持ち世帯数の増加には相関があると考えられます。

なぜなら、正しいインデックス運用を覚えた「マス世帯」が増えてきているからです。

少なくともリベ大で学んでいる皆さんの多くは、正しいインデックス運用をしているはずです。

一般的に日本人は投資に弱いと言われていますが、その状況も少しずつ変わってきています。

感想②:次回調査では久々に富裕層が減る可能性がある

過去10年で富裕層がどんどん増えているというのは、先ほどお伝えした通りです。

しかし次回、2023年分調査では、ひょっとすると景色が変わるかもしれません。

右肩上がりに増えているように見える富裕層ですが、実は過去に大きく減少したタイミングもあります。

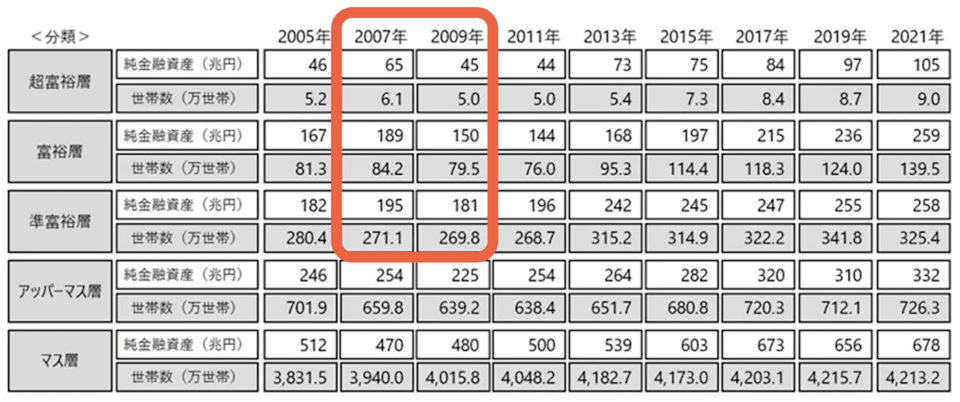

各階層の世帯数増減を表した以下の表をご覧ください。

- 超富裕層:6.1万世帯 → 5.0万世帯

- 富裕層:84.2万世帯 → 79.5万世帯

- 準富裕層:271.1万世帯 → 269.8万世帯

準富裕層がそれほど減っていないのは、超富裕層・富裕層から転落してきた世帯があるからです。

サブプライム・ショックは、アメリカの住宅バブル崩壊に伴う経済危機のことです。

2008年9月には、これに伴い投資銀行であるリーマン・ブラザーズが倒産しました。

このようなことから、100年に一度と言われるレベルの世界的な株価下落が起きたワケです。

先ほど紹介した世帯数の推移を見ると、以下のようなシンプルな真理が見えてきます。

株価が伸びている時期は富裕層が増える

株価が暴落すると富裕層が減る

「お金持ちになる方法」は、世の中に無限に出回っています。

しかし結局のところマクロな視点では、「株を持っているかどうか」が最も重要なファクターというワケです。

多くの人は、いまだに株式投資に興味を持っていません。

2022年は、久しぶりに米国株が大きなマイナスリターンを記録した年でした。

そして2023年も、いろいろと不穏な動きが出ています。

歴史的に見て、米国株は滅多なことでは2年連続のマイナスにはなりませんが、もしそうなったらどうでしょうか?

株式市場は長い目で見れば伸びていく傾向にあるものの、時に低迷することがあるのも事実です。

そこで株式市場が下落する時期には、以下のような点が重要になってきます。

- 長く資産運用を続けられるポジションを作っているか?

- リスクを取り過ぎていないか?

- 投資がイヤになってしまわないか?

これができるかどうかが、運命の分かれ道になるワケです。

ブログやYouTubeなど、資産運用に関するメディアの閲覧数は、株式市場が低迷すると激減します。

イケイケで右肩上がりの時にはたくさん見られる一方で、阿鼻叫喚の右肩下がりの時には全然見られないワケです。

これは、もはや風物詩と言っても良いでしょう。

右肩下がりの時ほどお買い得なものが出てくるため、本来は情報を集めるべきタイミングといえます。

このようなタイミングこそ、絶好の「種まきの時期」「仕込み時」です。

しかし実際は、放っておいても問題ない右肩上がりの時ほど、メディアは頻繁に見られるというワケです。

金持ちピラミッドで富裕層が減り、世間が「ほら、投資なんてやるもんじゃない!」と言っている時こそ、淡々とチャンスを狙っていきましょう。

感想③:アンケート内容が面白くない

今回紹介した資料は、「金融機関向けのマーケティング資料の1つ」です。

よってこの統計資料は、一般人にではなく、銀行・証券会社の人に「現状の日本のお金持ちピラミッド」の状況を伝えるための資料というワケです。

金融機関に勤めている人たちは、このような資料を基に、「これだけ潜在顧客がいるなら、富裕層向けのビジネスをやろうかな」というように考えます。

アンケートに回答したお金持ちのうち、全体の42%の人が「資産の管理・運用に関してアドバイスをしてもらえる信頼できる専門家が必要だと思った」と回答。

そして、上記のアンケート結果を受けて、レポートは次のように締めくくられています。

『資産管理・運用においては、アドバイザーの役割が一層重要になっていくと考えられるため、金融機関においては高度なアドバイスを提供できる体制の整備が期待されます』

そして今回の調査では、「NRIスタートアップ起業経験調査」というアンケート結果が付随していました。

このアンケートは、「現役のスタートアップ経営者」「将来のスタートアップ経営を目指す候補者(以下、起業家予備軍)」を対象に、事業立ち上げ時の悩みや、悩んだ時の相談相手について調査したものです。

アンケート結果の要点は、以下の通りです。

- 現役のスタートアップ経営者は、金融機関やベンチャーキャピタルを信頼して相談している。

- 起業家予備軍は、家族や外部専門家(弁護士や税理士など)に相談している。

- 現役のスタートアップ経営者は、起業時に事業について家族からの理解を十分得られている。

- 起業家予備軍は、現役起業家と比較した場合、事業について家族からの理解をそれほど得られていない。

起業家予備軍を「起業家」にするには、起業家と家族のコミュニケーションが重要。金融機関は、そのコミュニケーションを円滑にする手助けをしよう。

リベ大の感想としては、「家族とのコミュニケーション強化に、金融機関の手助けが必要」という点については疑問が残るところです。

このアンケート結果の中に「フツウの人がお金持ちになるためのノウハウ」が含まれていれば、皆さんに紹介できる内容もあったかもしれません。

お伝えしたように、元々そのための資料ではないので当然といえば当然です。

2年後に発表されるレポートでは、皆さんがお金持ちになる上で役に立ちそうな情報や、ユニークで面白い情報が含まれていると嬉しいところです。

リベ大としても、もっと皆さんが興味を持ってくれる内容をお伝えしていきたいと考えています。

まとめ:お金持ちピラミッドを参考にしつつ、自分らしい豊かな人生にしよう

今回の記事では、最新のお金持ちピラミッドについて解説しました。

- ますますお金持ちが増えている

- 次回調査では久々に富裕層が減る可能性がある

- アンケート内容が面白くない

結局皆さんに対するアドバイスとしては、「株式(特に優良インデックスファンド)を持ち続けることが蓄財のカギになる」という点です。

今回解説した内容からも分かるように、株価と資産額の連動の強さは無視できません。

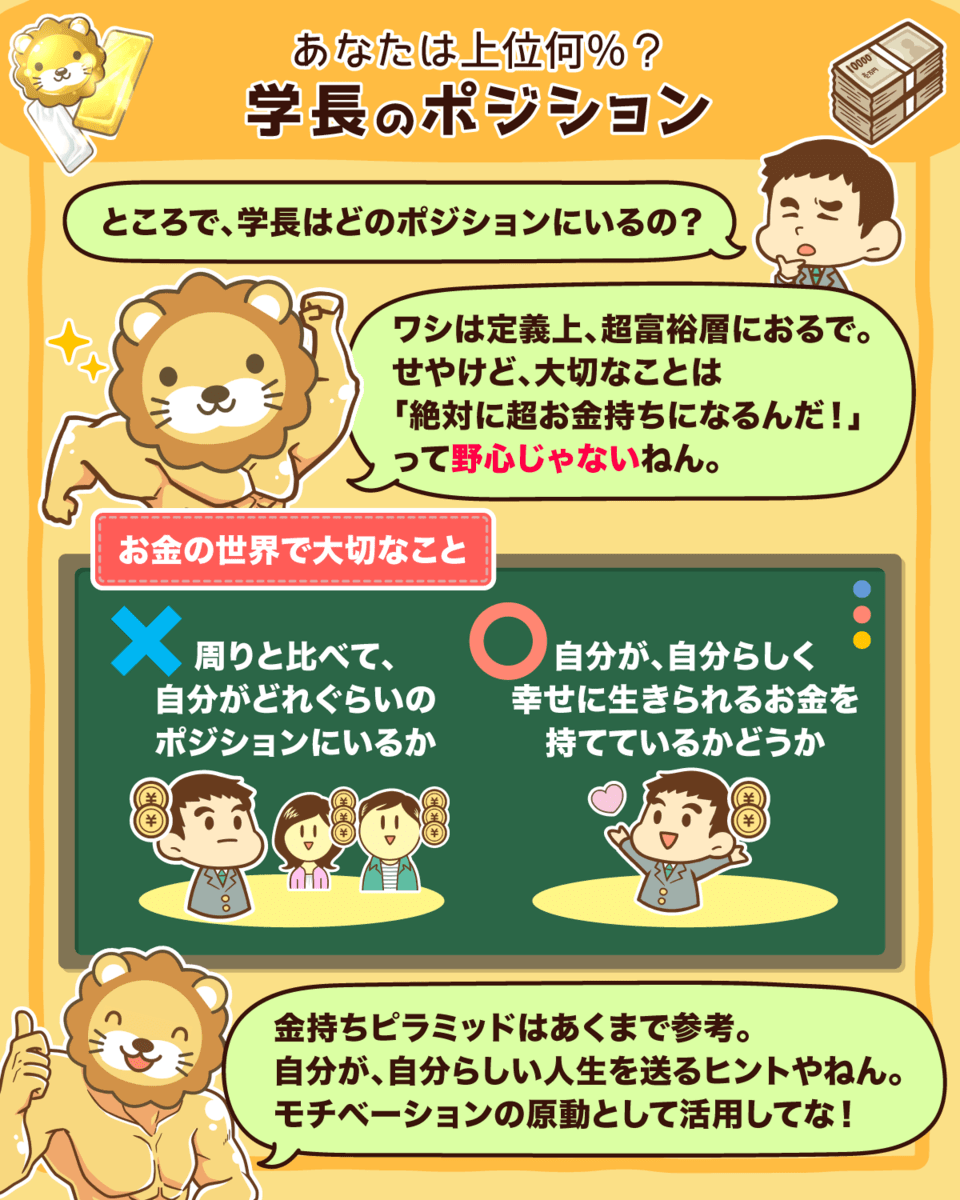

それでは最後に、「両学長がピラミッド階層のどこにいるか」についてお伝えします。

両学長の資産も、この2年間の株高・不動産高に乗り、それなりに増えたとのことです。

しかし、今後はどうなるか分かりません。

なぜなら両学長は、資産の多くをクリニック経営やリベシティの発展のためなどに注ぎ込み始めているからです。

今回紹介した調査は、「金融資産額」をベースに富裕層かどうかを判定しているため、病院の建物や設備、内視鏡などの検査機器などをいくら持っていても「お金持ち扱い」にはなりません。

小さい総合病院を作るだけでも、10億円以上かかります。

リベ大はいろいろな事業をやっていますが、最近はクリニック関係だけでも、両学長の個人資産から10億円以上使っているそうです。

そして先ほどお伝えした通り、病院をいくら作っても金融資産にはカウントされないので、クリニックへの皆さんのニーズと両学長の熱意が収まらない限り、いずれ両学長の資金は底をつくかもしれません。

皆さんに何をお伝えしたいのかというと、「お金はやりたいことに使ってナンボ」ということです。

今回のような調査は、自分の客観的な立ち位置を測るための参考材料にはなります。

「絶対にマス層から這い上がる!」や「富裕層になって、絶対転落しないようにする!」という考えは、本質的ではないというのがリベ大の考えです。

リベ大では、皆さんに準富裕層(小金持ち)になってもらうことを目標の1つに掲げていますが、一番お伝えしたいメッセージは、自由で豊かな人生を生きてほしいということです。

もちろん「お金なくして自由なし」も事実なので、シンプルに資産を増やすことは大事です。

一方で、自分のやりたいことや生きたい人生を送れるのであれば、「富裕層に上がる!」「上の階層から転落しないようにする!」ことを目指すのは、本質的ではありません。

また過去の記事でもお伝えしたように、世の中には以下のようなズバ抜けたお金持ちがたくさんいます。

- 城のような豪邸(城そのもの)に住んでいるお金持ち

- ヨットが5隻収納できる巨大ヨットを持っているお金持ち

- 車庫に並んでいる車を売るだけで30億円にもなるお金持ち

周りから見ると十分なお金持ちにもかかわらず、超・超・超・お金持ちに囲まれているため、「俺は貧乏だ…」と絶望しているお金持ちも少なくありません。

つまりどんな世界でも、上には上がいるワケです。

お金の世界で大切なことは、次の点です。

周りと比べて、自分がどれくらいのポジションにいるか。

自分が自分らしく、幸せに生きられるお金を持てているか。

それが数千万円なのか数億円なのかは、その人次第です。

もし皆さんが、「豊かな人生にしたい」「お金に困らない人生にしたい」と考えているのであれば、ぜひリベ大のオンラインコミュニティ「リベシティ」に遊びに来てください。

リベシティは、お金持ちになるための最適な学び場です。

今回のピラミッド図を見て、「まずはアッパーマス層に上がらねば!」「最低でも準富裕層には到達しないと!」という強迫観念にとらわれる必要はありません。

データはデータとして客観的に分析し、以下のような目線で活用していきましょう。

- 自分が自分らしい人生を送るための「ヒント」がどこかにないか?

- その「ヒント」を生かして、生活を良くできないか?

- モチベーションの原動として、利用できないか?

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!