こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力、「増やす力」に関する情報発信もしています。

▼図解:増やす力

「増やす力」を育てるために、リベ大は投資をおすすめしています。

しかし、いざ投資を始めようと考えた時、以下のように悩んでいる人もいるのではないでしょうか。

資産全体の中で、投資に回さず手元にある資金のことを「キャッシュポジション」と言います。

理想のキャッシュポジションは人によって違うので、いくら投資に回し、現金として手元にどのくらい残すべきなのか正解はありません。

そこで今回は、キャッシュポジンションに関して以下の3つを解説します。

- 自分に合ったキャッシュポジションの探し方

- 貯金を投資に回す際に押さえておきたい3つのポイント

- キャッシュポジションに関するQ&A

今回の記事を読めば、自分にとって最適な投資額が分かります。

また、最悪の投資タイミングを回避できるようになるでしょう。

なお、今回の記事の元になった動画はこちらです。

目次

自分に合ったキャッシュポジションの探し方

キャッシュポジションとは?

まずは、キャッシュポジションの基本的な知識を確認しましょう。

例えば、100万円の預貯金から80万円を投資する場合、キャッシュポジションは以下のようになります。

- 株式:80万円

- 現金:20万円

→ キャッシュポジション:20%

キャッシュポジションは、高すぎても低すぎても良くありません。

「キャッシュポジションが高すぎる = 現金を持ちすぎている」状態は、投資効率が悪くなります。

なぜなら、投資をすれば増えているはずのお金を働かさず、寝かせてしまっているからです。

一方でキャッシュポジションが低すぎると、暴落時のような買い足しのチャンスが訪れても、手元に投資できる資金がないため買い足したくてもできません。

またキャッシュポジションが低い状態で相場が下落していくときには、投資が資産に占める影響が大きい分、精神的なストレスもより大きくなります。

キャッシュポジションが高すぎる → 投資効率が悪い。

キャッシュポジションが低すぎる → 暴落時に投資する資金がなく、精神的ストレスも大きくなる。

理想のキャッシュポジションとは?

一般的にキャッシュポジションの目安は、10%~20%と言われています。

しかし以下のような要素があるため、人によって理想のキャッシュポジションは違います。

- ①年齢

- ②ライフプラン

- ③今後の収入の有無

- ④相場の状況

①年齢

個人差はかなりありますが、年齢は若い方がキャッシュポジションは低くとれます。

なぜなら、若い人は働ける期間が長く、今後の収入がある程度見込めるからです。

また、生活レベルを落とした節約生活もあまり苦にならない人も多いでしょう。

そのため、投資に回すお金の比重を大きくできます。

一方で、すでに退職している人や収入が不安定な人は、手元に現金を多めに持ち、現状の資金を守る傾向にあります。

②ライフプラン

ライフプランについては、以下のような事柄がキャッシュポジションに影響を与えます。

- 結婚の予定はあるか

- 出産の予定はあるか

- 共働きか片働きか

- 子供の人数や学校はどうするか

お金がかかるような人生のイベントを控えている場合は、手元の現金に余裕を持たせておくべきでしょう。

③今後の収入の有無

一時的な収入なのか、継続的な収入が見込めるのかによってもキャッシュポジションは変わります。

- 一時的な収入:退職金や親からもらったお金

- 毎月ほぼ一定額の収入:会社からの給与

④相場の状況

一般的に株式市場が好調な時は、キャッシュポジションを高めにします。

暴落時に買い足しができるように、手元の現金に余裕を持たせて備えるためです。

一方で株式市場が不調な時は、キャッシュポジションを徐々に下げて買い足していきます。

相場の下落時は安く買えるチャンスなので、現金から投資へ回し、寝ていたお金に働いてもらいましょう。

ここまで、自分に合ったキャッシュポジションを考えるための要素を見てきました。

大事なことは、気持ちにゆとりをもって投資できるラインを知ることです。

投資をせずに資産を増やすのは難しいですが、自分のリスク許容度を超えた投資はおすすめできません。

まずは自分のリスク許容度を知り、キャッシュポジションを決めていきましょう。

貯金を投資に回す際に押さえておきたい3つのポイント

ここからは、これから投資を始める人や余剰資金を投資に回したい人が失敗しないために、投資の基礎知識を紹介します。

投資の基礎知識を確認することは、自分に合ったキャッシュポジションを決めるのに役に立ちます。

最低限押さえておきたい投資のポイントは以下の3つです。

- ①少額から始める

- ②節税効果がある制度を利用する

- ③リスクを分散させる

ポイント①:少額から始める

少額から投資を始めれば、損失も小さくて済みます。

そのため投資に回せる貯金が多くても、少額から始めて経験を積むことをおすすめします。

リスク許容度は、自分が思っているよりも低いと認識しましょう。

ポイント②:節税効果がある制度を利用する

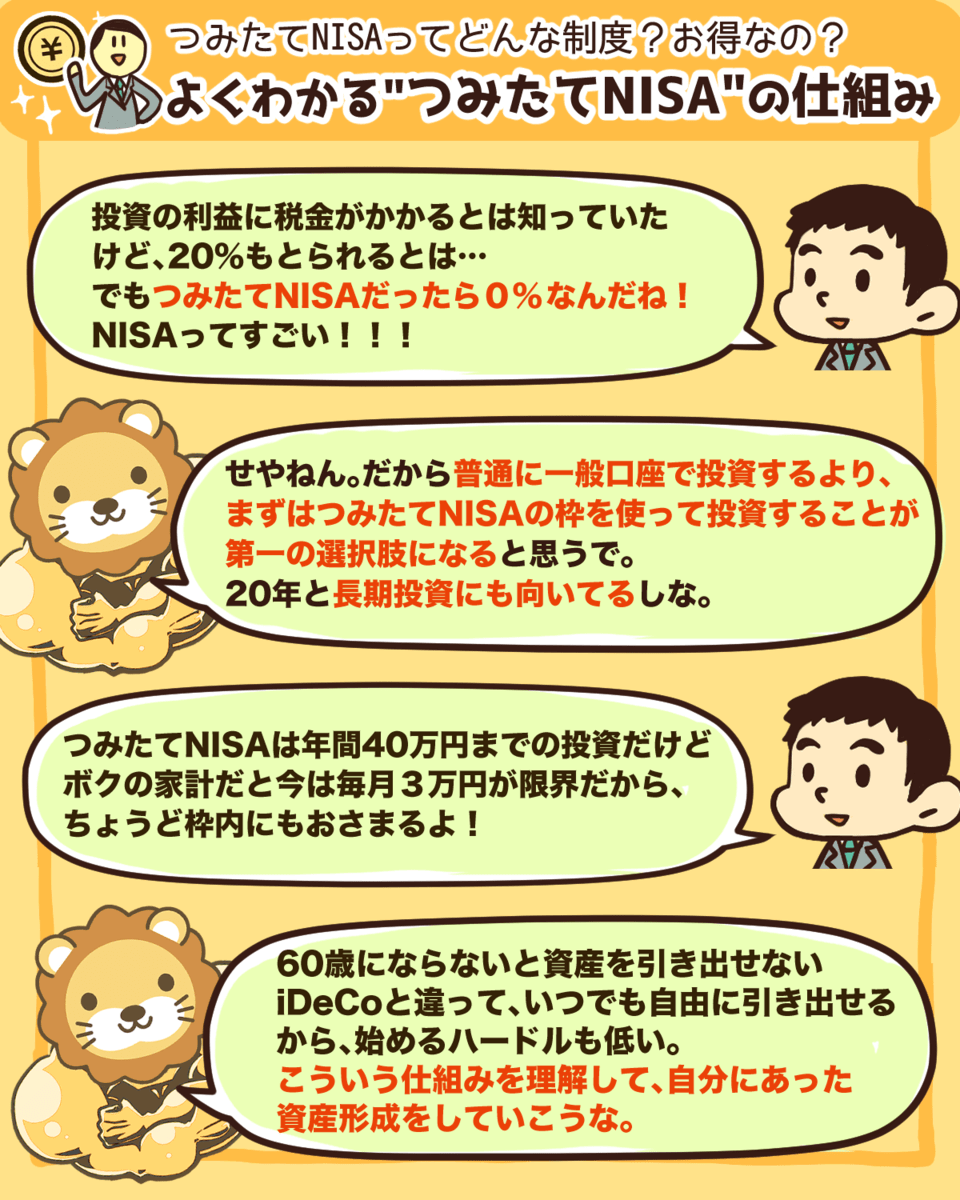

投資をする場合は、ぜひ節税効果がある制度を利用しましょう。

通常、投資の運用益に対しては約20%の税金がかかります。

しかし、NISA(ニーサ)やiDeCo(イデコ)には一定の金額までの投資に対する非課税枠があり、運用益にも税金がかかりません。

そのため、制度を利用すれば効率良く資産形成できます。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

NISAには、つみたてNISAと一般NISAがあります。

つみたてNISAは20年間の運用期間があり、長期投資に向いているからです。

また、金融庁が優良だと認めた金融商品のみ取引できるので、金融商品を選ぶ自信がない初心者でも選びやすいでしょう。

ただし、投資で必ず利益が出る金融商品はないことを覚えておいてください。

▼図解:よくわかるつみたてNISAの仕組み

なお、お子さんがいる場合にはジュニアNISAの選択肢もあります。

詳しくは以下の記事を参考にしてください。

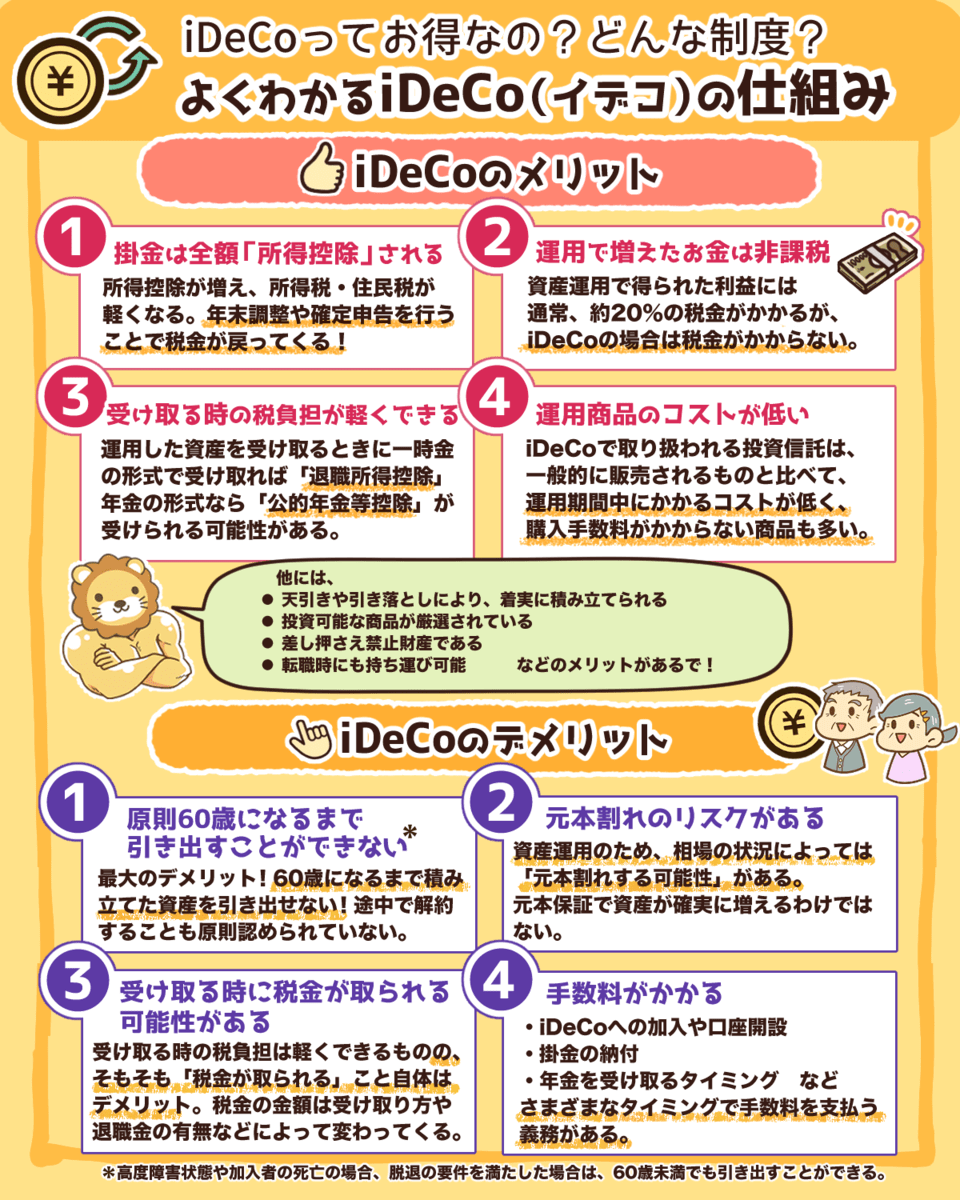

iDeCoは老後資金を自分で作るための仕組みです。

資産の受取りは60歳まで原則不可といった条件はあるものの、掛金は所得控除となり、運用益にも税金はかかりません。

▼図解:よくわかるiDeCo(イデコ)の仕組み

iDeCoは資金拘束があるので、まずはつみたてNISAか一般NISAを優先すると良いでしょう。

NISAを利用しても資金に余裕がある場合や、老後資金のための資産形成を考えている場合は、iDeCoを検討してみてください。

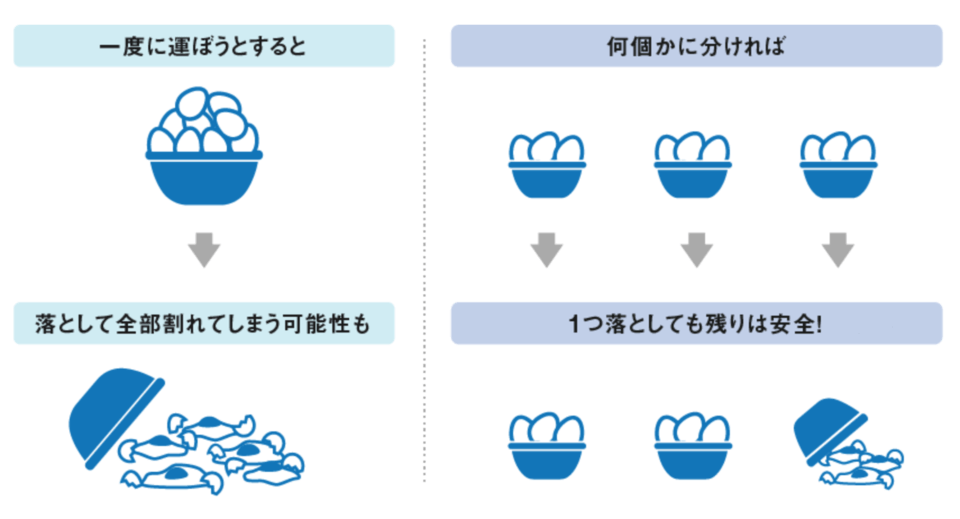

ポイント③:リスクを分散させる

分散してリスクを減らす

投資の世界には「タマゴは1つのカゴに盛らない」という格言があります。

すべてのタマゴを1つのカゴに入れてしまうと、落としたときに全部割れてしまう可能性があります。

しかし、タマゴを複数のカゴに分けておけば、1つのカゴを落としても残りは安全です。

そのため投資する際は、分散してリスクを減らすことが大切なのです。

- 資産を分散する

- 地域を分散する

- 時間を分散する

ドルコスト平均法で投資する

相場は常に動いています。

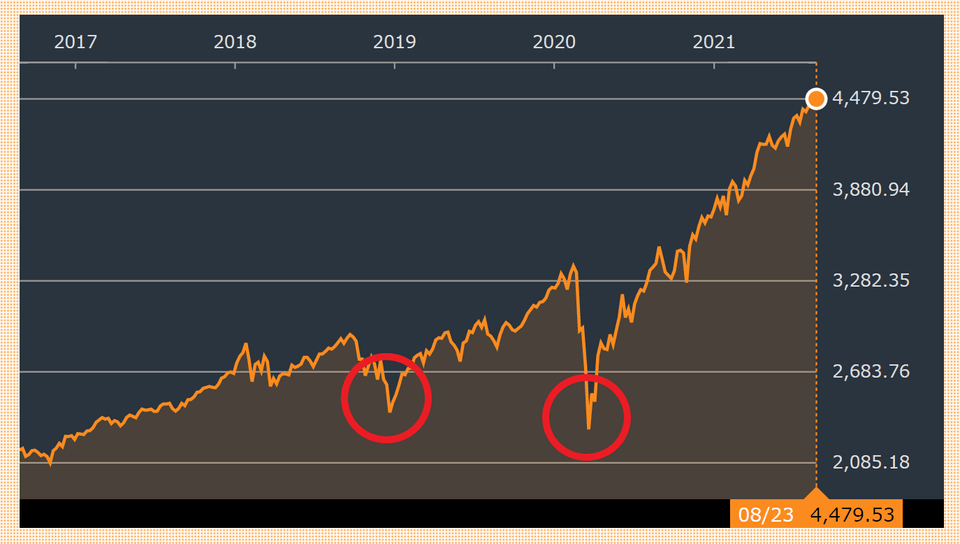

下記のS&P500(ダウ・ジョーンズ・インデックスにより算出されるアメリカの代表的な株価指数の一つ)の値動きを見てください。

赤い丸のタイミングで買えれば良いのですが、相場の底だと分かるのは底を過ぎてからです。

誰もが安く買い高く売りたいので、最高のタイミングを狙いたくなるかもしれません。

しかし投資するファンドが決まっていても、そのファンドの買い時のタイミングを計るのは至難の業です。

大切なのは最悪の投資タイミングを回避することです。

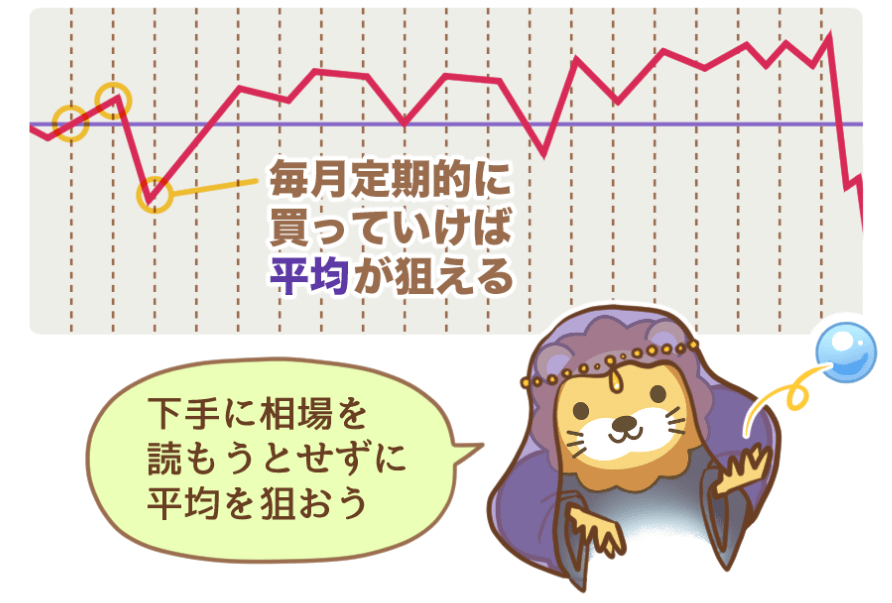

例えば、初心者におすすめのドルコスト平均法で投資すれば、タイミングを誤り高値掴みしてしまうことを避けられます。

ドルコスト平均法とは、資産を一度に購入せず、分割して均等額ずつ定期的に継続して投資することです。

毎月買っていけば平均が狙え、リスクを分散することができるのです。

また、買うタイミングを見定めなくても良いので、投資にかかる労力を減らせます。

ドルコスト平均法での具体的な投資方法やおすすめのファンドについては、以下の記事を参考にしてください。

キャッシュポジションに関するQ&A

ここからは、リベ大に届いたキャッシュポジションに関する質問に答えていきます。

これから投資を始める人、投資に回せる余剰資金がある人には参考になるでしょう。

質問①:投資初期や暴落時に貯金を投資につぎ込むべきか?

投資元本は500万円あります。

投資を始めるにあたり最初に250万円、さらに暴落時に250万円を投資したいと考えています。

また、給与のうち毎月12万円を積み立てる計画なのですが、どうでしょうか?

「最初に250万円、さらに暴落時に250万円」と2回しか回数を分散しないのは、高値掴みになる可能性があります。

最初の250万円を一括投資ではなく、3年程度に分散して投資すると良いでしょう。

また、同じく暴落時も数年間に分けて投資することをおすすめします。

投資初心者の場合、給与から毎月12万円を積み立てるのは、やや金額が大きいかもしれません。

まずは小さい金額から始めて、経験を積むもの良いでしょう。

- 投資を始める前に、生活防衛資金が十分にあるか検討する。

- 自分のリスク許容度から状況に合ったキャッシュポジションを把握し、毎月12万円の積立額が妥当か検討する。

- NISAやiDeCoを利用していないなら活用する。

- 投資に慣れるまでは一括投資をせず、少額をドルコスト平均法で積み立てて投資時期を分散させる。

質問②:臨時収入があり貯金も十分にある場合の投資の仕方は?

親から100万円もらったので、投資に回したいと思っています。

投資用の貯金もあり、親からもらった100万円とは別に毎月5万円ずつ積み立てられます。

生活防衛資金も確保済みです。

なお、現在はつみたてNISAで毎月3万円積み立てています。

どのように買っていけば良いでしょうか?

生活防衛資金が十分にあるので、毎月5万円を追加で積み立てていくことは問題ないでしょう。

親からの100万円は数年に分けて投資するのも良いですが、このケースだとキャッシュポジションが高すぎて投資効率が悪いかもしれません。

つみたてNISAを含め月8万円も投資に回せる経済的余裕があるということは、100万円を投資して仮に損失が出ても生活が苦しくなることはなさそうです。

そのため、100万円を1年程度の比較的短い期間で分割投資するのも一案と考えます。

もし親からもらったのが1,000万円という大金だったら、リスクを減らすために時期を広く分散しましょう。

- 臨時収入があっても、定額積立から始めて毎月コツコツ買い増す。

- 生活防衛資金が十分にあるので、投資効率を上げるためにキャッシュポジションを低くするのもあり。

- 慣れるまでは、無理のない投資をすることが大切。

まとめ:リスク許容度を把握し、キャッシュポジションを決めてコツコツ投資しよう

今回は、貯金を投資に回す際の考え方となるキャッシュポジションについて解説しました。

- 自分に合ったキャッシュポジションの探し方

- 貯金を投資に回す際に押さえておきたい3つのポイント

- キャッシュポジションに関するQ&A

自分に合ったキャッシュポジションを知る

投資元本の中で、投資に回していない手元にある資金をキャッシュポジションと言います。

キャッシュポジションが不適切な場合は、以下のようなデメリットがあります。

キャッシュポジションが高すぎる → 投資効率が悪い。

キャッシュポジションが低すぎる → 暴落時に投資する資金がなく、精神的ストレスにもなる。

以下のような要素があるため、人によって理想のキャッシュポジションは違います。

- ①年齢

- ②ライフプラン

- ③今後の収入の有無

- ④相場の状況

大事なことは、自分が気持ちにゆとりをもって投資できるラインを知ることです。

まずは自分のリスク許容度を知り、キャッシュポジションを決めましょう。

リスクをできるだけ押さえて効率良く投資する

最低限押さえておきたい投資のポイントは、以下の3つです。

- ポイント①:少額から始める

- ポイント②:節税効果がある制度を利用する

- ポイント③:リスクを分散させる

投資には必ずリスクが伴います。

そのため投資に回せる貯金がたくさんあってたとしても、少額から始めて経験を積むことをおすすめします。

投資をする場合は、ぜひ節税効果がある制度を利用しましょう。

NISA(ニーサ)やiDeCo(イデコ)には一定の金額までの投資に対する非課税枠があり、運用益にも税金がかかりません。

そのため、制度を利用すれば効率良く資産形成できます。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

投資する際は資産や地域、時間を分散してリスクを減らすことが大切です。

ドルコスト平均法は、資産を一度に購入せず分割して均等額ずつ定期的に継続して投資する買い方なので、リスクを分散できます。

毎月買っていけば平均が狙え、高値掴みを避けることができます。

大切なのは最高のタイミングを狙うことではなく、最悪の投資タイミングを回避することです。

「貯金と投資の理想的な配分は?」「投資は一括が良いか分散が良いか?」の問いに、絶対的な答えはありません。

皆さんの状況からリスク許容度を把握し、キャッシュポジションを決めていきましょう。

また、投資を始めたばかりの人は生活防衛資金を確保したうえで、金銭的にも精神的にも余裕がある状態で投資するのをおすすめします。

以上、こぱんでした!

▼「投資についてさらに学びたい!」という人に読んで欲しい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!