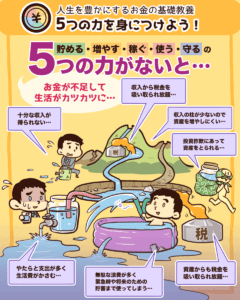

こんにちは、こぱんです!

リベ大では、経済的自由を達成するために「お金にまつわる5つの力」について情報発信をしています。

▼図解:お金にまつわる5つの力

皆さんが金融資産5,000万円以上の小金持ちを目指すためにも、幸せなお金持ちで居続けるためにも、安全資産やリスクフリーレートに関する知識は欠かせません。

まず、安全資産に関する問題を出すのでチャレンジしてみてください。

- ①安全資産の具体例を3つ挙げてください。

- ②資産運用の基準点となるリスクフリーレートは何%?

安全資産に関する知識は、資産マネジメントの第一歩です。

そこで今回は、安全資産に関して以下の3つを解説します。

- 安全資産とリスク資産

- 利回りの高い安全資産2選 + 番外編

- おすすめの安全資産マネジメント

今回の記事を読めば、資産運用のバランスを見直したり、よりお得な資産に乗り換えたり、具体的なアクションを起こせるでしょう。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

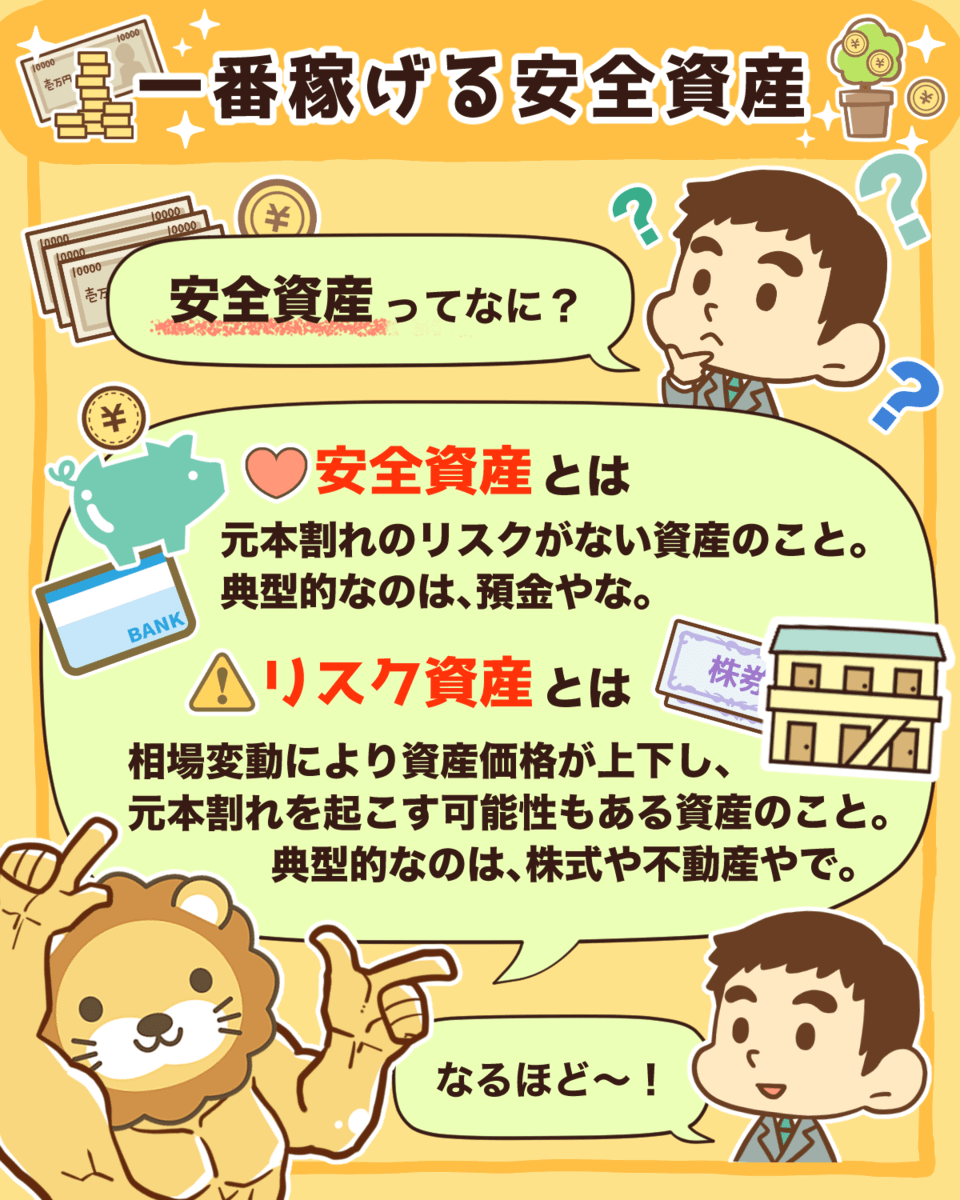

▼図解:最新版!一番稼げる安全資産

目次

解説動画:【これが結論】今、一番おトクな「安全資産」について解説します

このブログの内容は下記の動画でも解説しています!

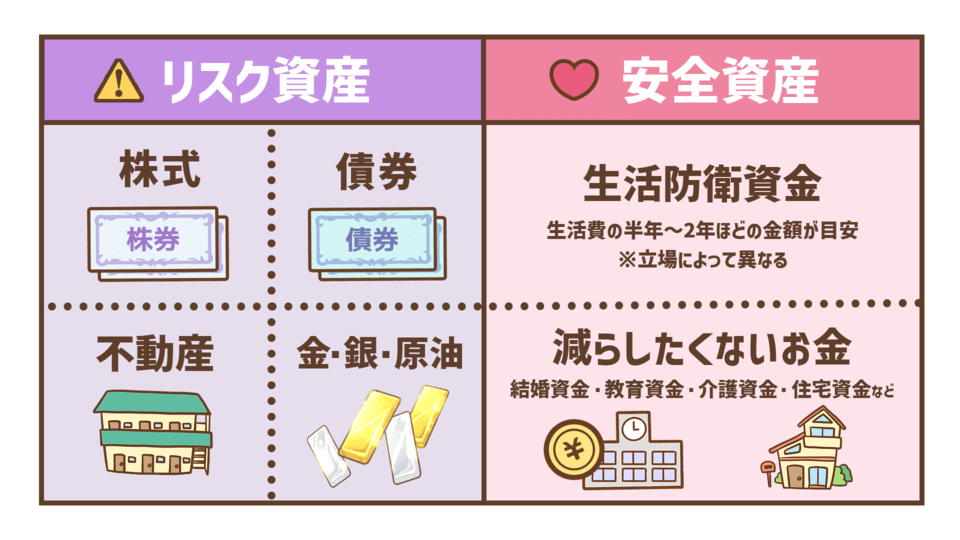

安全資産とリスク資産

資産は2種類に分類できます。

安全資産

→ 「無リスク資産」とも呼ばれ、預金のように元本割れのリスクがない資産。

リスク資産

→ 株式や不動産のように相場変動で資産価格が上下し、元本割れを起こす可能性がある資産。

誰だって損をするのは嫌なものです。

ノーベル経済学賞を受賞したダニエル・カーネマンらの研究によると、100万円儲かる喜びと100万円損する悲しみでは、損する悲しみの方が儲かる喜びの2.5倍ほど大きいそうです。(参考:みずほ証券 × 一橋大学「プロスペクト理論」)

そのため、人は本能的に損失を回避するように行動します。

お金持ちになるためには、自分が持っているお金を安全資産とリスク資産の2つに上手く振り分けることが重要です。

しかし、日本人の多くは損失を回避する傾向が強く、自分が持っている金融資産のほぼ100%を安全資産に振り分ける傾向が強いです。

だからこそリベ大では、以下のように発信しています。

- 安全資産のみではお金は増えないので、お金持ちにはなれない。

- 適正なリスクをとりながら、リスク資産の比率も増やしていく。

- 全世界株式インデックスや米国株式、高配当株式・不動産で運用する。

リスク資産については、YouTubeやブログで多くの情報を伝えてきました。

ただ、安全資産についてはあまり体系的には触れてこなかったため、今回改めて解説します。

安全資産について知っておくべき5つのこと

安全資産に関して、皆さんが知っておくべきことは次の5つです。

- ①安全資産の具体例

- ②安全資産が生み出す利息

- ③リスクプレミアムとは

- ④資産マネジメントにおける安全資産の重要性

- ⑤生活防衛資金と安全資産の違い

①安全資産の具体例

現在の日本で、個人にとって安全資産と呼べるものは以下の3種類です。

- 預金(普通預金、定期預金)

- 日本国債(個人向け国債)

- 保険(一部の貯蓄型保険)

②安全資産が生み出す利息

皆さんのお金を安全資産に振り分けると、利息をもらえることがあります。

安全資産が生み出す利息を「リスクフリーレート」と言います。

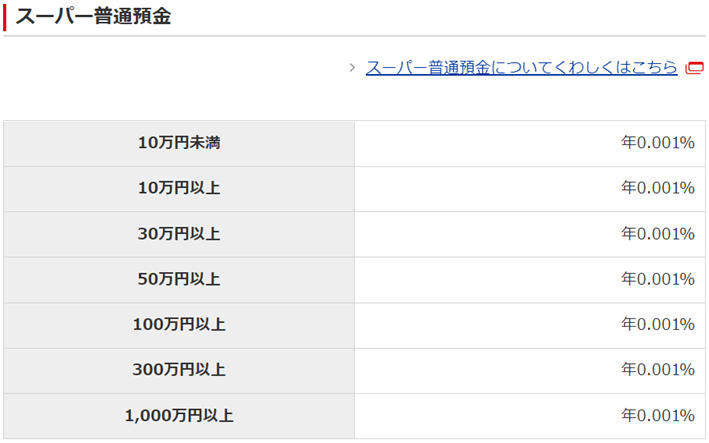

例えば、三菱UFJ銀行の普通預金金利(リスクフリーレート)は、以下の通りです。

現状の金利は年0.001%なので、1億円預金しても利息は1,000円しかありません。

ただ、リスクフリーレートは1つではないことを覚えておきましょう。

前述の通り普通預金の他にも定期預金や日本国債、貯蓄型保険の中にも安全資産と呼べるものがあります。

なお、保険は保険機能がついているため、商品設計が複雑になっています。

そのため、15年・20年と長期間経過しないと元本割れすることが多いので、使い勝手は悪くなりがちです。

関連動画

→ 貯蓄型保険の正体はボッタクリ投資信託! 実は全然お得じゃない 〜貯蓄型保険で貯金や投資をすると失敗する理由 〜【マンガで解説】

しかし、いずれにしても安全資産には元本割れのリスクがありません。

リスクフリーレートの中で、もっとも利回りが高いものを選ぶのが合理的でしょう。

利回りが高い安全資産については、後述します。

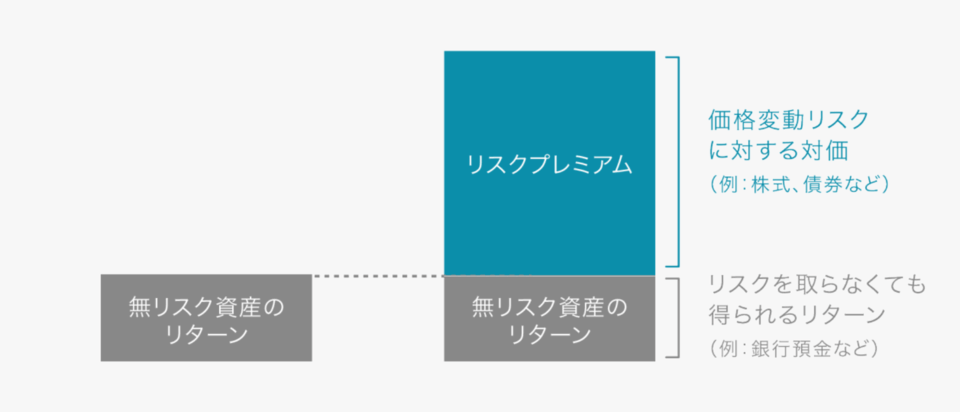

③リスクプレミアム

リスクプレミアムとは、リスク資産の期待利回りからリスクフリーレートを引いたものです。

図の左側が安全資産(無リスク資産)のリターンで、右側がリスク資産のリターンを表しています。

右側の内訳は、リスクプレミアム + 安全資産のリターンとなっています。

過去20年間の日本株式の平均利回りとリスクフリーレートはおよそ次の通りです。

- 平均利回り:4%弱

- リスクフリーレート:高くても0.1%

日本株式の平均利回りとリスクフリーレートに大きな差がついた理由は、日本株式にはリスクプレミアムがあるからです。

すでに投資をしている人なら分かるでしょうが、株価が下落すると強い精神的ストレスを感じます。

株価が下落する可能性も受け入れたうえでのご褒美が、リスクプレミアムなのです。

リスクプレミアムは、リスクフリーレートという基準点から離れるほど高まります。

そのため、安全資産100%で運用している人には、以下の特徴があると言えるでしょう。

価格変動の苦しみを受け入れなくても良い

リスクプレミアムを手にすることができない

皆さんは、基準点から離れるほどリスクは高まることを覚えておきましょう。

例えば、年利が30%もある仮想通貨には夢を感じますが、リスクフリーレートとの差は非常に大きいです。

安全資産との利回り差が大きくなるほど、投資には苦しみが伴います。

つまり、投資対象が皆さんにとってまともかどうか、耐えられるリスクの大きさかどうかを判断するには、リスクフリーレートがどの程度なのかを把握しておく必要があるのです。

④資産マネジメントにおける安全資産の重要性

安全資産は生活の安全を守るだけでなく、心の平穏を保つのにも役立ちます。

例えば、皆さんが持っている500万円を以下のように振り分けたとします。

- リスク資産:470万円

- 安全資産:30万円

→ 相場が暴落し、リスク資産が235万円になってしまった。

暴落時に十分な安全資産を持っていないと、お金を失って落ち込むうえに、割安となったリスク資産を買うこともできません。

では、500万円を安全資産・リスク資産それぞれ半分ずつ振り分けた場合を見てみましょう。

- リスク資産:250万円

- 安全資産:250万円

→ リスク資産が暴落により250万円から125万円に半減したが、安全資産が250万円残っている。

相場が暴落したのに安全資産の価値が保たれたのは、安全資産の価値が上がったとも捉えることができます。

なぜなら、暴落前は100万円で100株しか買えなかったのに、暴落後には100万円で200株買えるようになるからです。

十分な安全資産を持たない資産運用は、暴落や不況が来ないことを祈るだけの「お祈り投資」になりがちです。

経済にはサイクルがあるので、ピンチもチャンスも必ずやってきます。

自分の資産やメンタルを守るための準備を怠らないようにしましょう。

⑤生活防衛資金と安全資産の違い

生活防衛資金は、安全資産の内訳のひとつです。

安全資産は、下記のように生活防衛資金と減らしたくないお金の2つがあります。

なお生活防衛資金は、生活費の半年~2年ほどの金額が目安になります。

さて、生活防衛資金が貯まりさえすれば、残りの全額をリスク資産に振り分けて良いのでしょうか?

例えば、以下のような資産の振り分けを考えてみましょう。

- 総資産:1億円

- 生活防衛資金:600万円(2年分の生活費)

- リスク資産:9,400万円(1億円 - 600万円)

一見、合理的で最適解のように見えます。

しかし実際に1億円のお金を持つと、ほとんどの人が次のように考えて、リスク資産に多く振り分けないでしょう。

金融リテラシーが高い人は、自分のニーズに合うもっとも優秀な安全資産を選びます。

つまり、銀行の預金に日本国債、保険のどれが一番良いのか冷静に判断ができるのです。

期待リターンが高い投資商品にお金を注ぎ込むだけが資産形成ではありません。

攻めと守りの両方があってこそ、幸せな小金持ちになれます。

リスク資産はもちろん、安全資産に関する知識も大切なのです。

ここまでの話をまとめると、以下のようになります。

- ①安全資産の具体例

→ 預金や日本国債、一部の貯蓄型保険。

- ②安全資産が生み出す利息

→ メガバンクの普通預金金利は、現状0.001%。

- ③リスクプレミアムとは

→ リスクを受け入れる苦しみの対価。

→ 基準となるリスクフリーレートから離れるほど、リスクが大きくなる。

- ④資産マネジメントにおける安全資産の重要性

→ 生活とメンタルを保てるうえに、不況時の資産防衛に大いに役立つ。

→ 安全資産を軽んじる人は、長期では生き残れない。

- ⑤生活防衛資金と安全資産の違い

→ 安全資産には、生活防衛資金と減らしたくないお金(結婚・教育・介護・住宅の資金など)の2種類がある。

→ 「しばらく使わないが減らしたくないお金」のマネジメントも重要。

(補足)安全資産にもリスクは存在する

少し補足しておきますが、安全資産は100%リスクフリーではなく、限りなくリスクがない資産です。

預金・国債・保険には、いずれも「信用リスク」があります。

また、安全資産の種類によっては「流動性リスク」をとる必要があります。

流動性リスクとは、すぐに換金できないリスクのことです。

逆に言えば、換金できない苦しみの対価として高金利が設定されているので、流動性リスクもリスクプレミアムと言えます。

また皆さんの中には、保険は保険機能があるうえに利回りも良いと思う人がいるかもしれません。

しかし、解約できない期間の縛りがあったり、解約すると元本割れしたりするのは、かなり大きな流動性リスクを引き受けていると考えるべきです。

つまり、安全資産とリスクには以下のことが言えます。

価格変動リスク(元本割れリスク)はない

限りなく小さな信用リスクと流動性リスクはある

利回りの高い安全資産2選 + 番外編

安全資産の基礎が分かったところで、続いて、現時点で利回りが高い安全資産を紹介します。

日本のすべての安全資産を網羅したわけではなく、リベ大独自の判断でピックアップしています。

- ①個人向け国債「変動10」

- ②あおぞら銀行「普通預金」

- 番外編:明治安田生命の「じぶんの積立」

①個人向け国債「変動10」

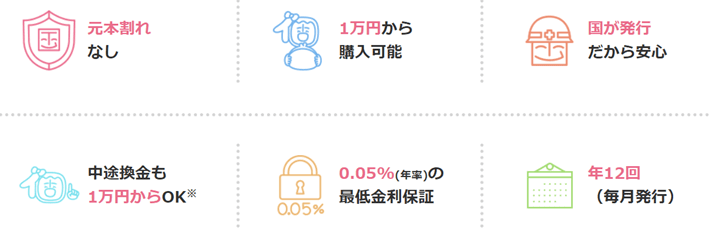

個人向け国債「変動10」は、実質年利として最大0.14%で運用できます。

個人向け国債には、以下の特徴があります。

- 元本割れなし。

- 1万円から購入可能。

- 国が発行しているため、信用リスクが著しく低い。

- 1万円から中途換金できる。(例:100万円のうち1万円だけ解約)

- 年率0.05%の最低金利保障。

なお、個人が買える国債は3種類あります。

中でもおすすめは、変動金利型10年満期「変動10」です。

- 実勢金利に応じて半年ごとに適用利率が変動するので、金利が上昇したときに利息が増える。

- 最低金利0.05%(2021年8月時点)が保障されている。

- 利息の受け取りは年2回。

- 1年経過後から中途解約可能。

- 解約した場合、ペナルティとして直近2回の利子相当額(税引後)がかかるが、元本割れはしない。

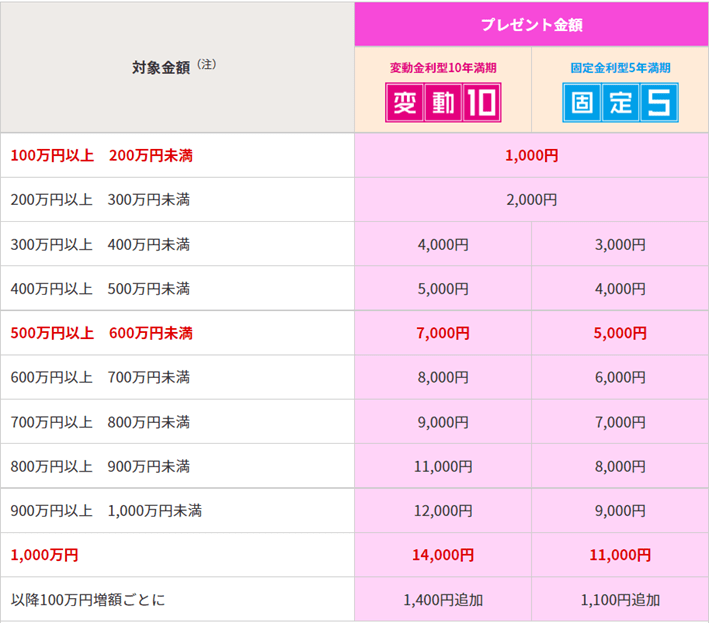

例えば、個人向け国債を野村證券で購入すると、以下のようなキャッシュバックを受けられます。

以下のようにキャンペーンを利用すれば、お得に国債を購入できます。

- 証券会社や銀行の窓口で、個人向け国債キャンペーンを利用し国債を買う。

- 1年経過後、解約する。

- ペナルティとして直近2回分の利息を差し引かれるが、キャンペーンのキャッシュバックがあるので実質年利0.14%になる。

なお、インターネットで「個人向け国債 キャッシュバック 比較」といったワードで検索すると、最新のランキングを確認できます。

2021年8月時点の相場は、いずれの金融機関も0.14%です。

「変動10」は無難な安全資産で、ネット証券でも簡単に買うことができます。

今でこそ低金利の時代ですが、いつ金利が変わるかは誰にも分かりません。

安全資産の選択肢の1つとして、覚えておきましょう。

②あおぞら銀行「普通預金」

次は、あおぞら銀行の普通預金です。

2021年8月時点では、変動金利年利0.2%で運用できます。

いくら金利が高くてもATM手数料や振込手数料がかかってしまっては、元も子もありません。

しかし、あおぞら銀行の普通預金はATM手数料や振込手数料がかからないのが魅力です。

普通預金口座として自分が使いやすいかどうかを大前提に、金利0.2%をお得に使えるかどうか検討してみてください。

なお、万が一金融機関が破綻しても、1つの金融機関ごとに元本1,000万円と利息が保護されます。

1つの金融機関に1,000万円以上預ける場合は、1,000万円未満の預金をする場合に比べて元本割れリスクが高まるので注意してください。

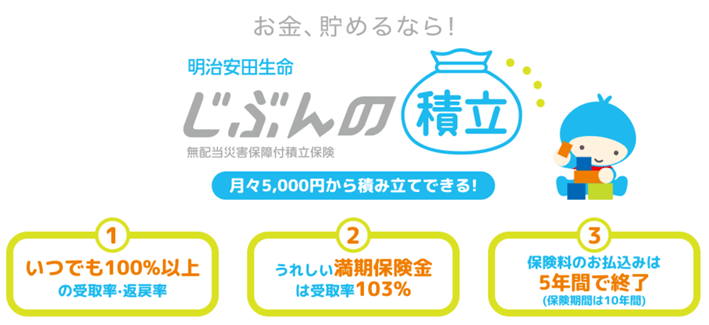

番外編:明治安田生命「じぶんの積立」

番外編としては、明治安田生命の「じぶんの積立」を紹介します。

リベ大は、必要な保険は限られていると考えているため、保険に対する視点はとてもシビアです。

今回紹介する保険も、人よっては一部活用できるかもしれないという程度のおすすめ具合です。

- 1口5,000円で、最大月4口(2万円)まで積立可能。

- 保険料払い込みは5年・10年後に満期を迎えて、払込額の103%で返還。

- いつ解約しても、元本割れしない。

- 災害死亡給付金として、払い込み金額の1.1倍の給付がある。

103%と聞くと高金利に感じるかもしれませんが、年利に換算すると約0.4%です。

関連動画

→ 第122回 もうだまされない!個人年金保険の節税効果を考慮した「正しい保険の見極め方」

約0.4%の利回りは安全資産としては高く感じますが、10年という流動性リスクをとっていることを認識しておきましょう。

10年経たずに解約した場合、元本割れこそしないものの、約0.4%の利回りにはなりません。

では、なぜ「じぶんの積立」を紹介するかと言うと、生命保険料控除の対象になるからです。

今回のテーマは節税ではないので詳しい計算は省略しますが、節税効果を加味すると年利3%程度になります。

そのため、以下のどちらも該当するような人は検討しても良いでしょう。

- 生命保険料控除の枠が余っている(主に独身の人)。

- 利回りさえ高ければ、多くのお金を運用できなくても気にしない。

ちなみに、節税効果を最大にしたい場合、年6万円しか運用できません。

手間暇がかかる割に多くのお金を運用できないので、保険が資産形成のうえで重要なポジションを占めることはないでしょう。

関連動画

→ 明治安田生命「じぶんの積立」は絶対に損しないイケてる保険商品なのか

おすすめの安全資産マネジメント

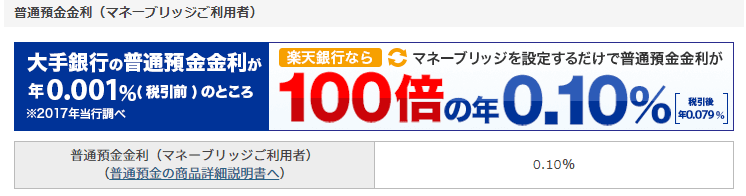

1,000万円を超えるまでは楽天銀行の普通預金で十分

結論として、安全資産が1,000万円を超えるまでは、楽天銀行の普通預金で十分でしょう。

前述の利回りの高い安全資産では紹介しなかった楽天銀行ですが、普通預金口座の使い勝手が良く、総合力で高評価です。

リベ大両学長も使っている「安全資産置き場」なので、利用するメリットを簡単に解説します。

金利が年0.1%(楽天証券と楽天銀行をマネーブリッジで連携させた場合)

→ 三菱UFJ銀行の普通預金金利は0.001%なので、他銀行と比べると高い金利。

ほぼ24時間365日引き出し可能

→ 流動性が高く、楽天証券にリアルタイムでお金を移動させることも可能。

手数料が安い

→ 振込手数料は楽天銀行宛なら無料、他の金融機関宛も168円~262円。

→ ATM手数料は最大月7回まで無料。

楽天ポイントが貯まる

→ 給与の受取や振込、口座振替などでもポイントが貯まる。

楽天証券と連携していれば、タイミングを逃さずに投資商品を買い付けることもできます。

楽天銀行には、生活防衛資金として生活費の半年~2年程度のお金と、しばらく使う予定はないけど減らしたくないお金を貯めていくのがおすすめです。

もし、1,000万円を超える安全資産を確保したくなった場合は、前述の個人向け国債変動10年やあおぞら銀行普通預金などの安全資産に割り振れば良いでしょう。

関連動画

→ 【メリット多数】両学長が楽天証券を使っている3つの理由(アニメ動画)

忘れてはならない「インフレ」と「時間単価」の観点

安全資産マネジメントにおいて、皆さんが考慮すべき点が2つあります。

- インフレ時の考え方

- 時間単価と学びの重要性

インフレ時の考え方

インフレが進めば、現金の価値は目減りしていきます。

また、インフレ時には「現金を持ってても意味がないから、株式に全額突っ込むべきだ!」といった極端な主張をする人も出てきます。

例えば、インフレ率が2.0%で預金金利が0.5%だと、預金がもったいないと感じるのも無理はありません。

しかし、インフレ対策においては以下の考え方が重要です。

各資産単体で考える

自分の持っている資産全体で考える

皆さんが所持しているリスク資産と安全資産のトータルでインフレ率に勝てれば、資産は守れます。

「各資産ごとにインフレに勝たねばならない」と考えてしまうと、価値が低くなった現金の損失を埋めるべく、ひたすらリスクをとってしまうのです。

時間単価と学びの重要性

超低金利の現代においては、よりお得な安全資産を探すメリットが小さくなっています。

例えば、10時間かけて他より0.01%お得な安全資産を見つけても、時給換算したら割に合わないケースも多いでしょう。

安全資産に関する知識や管理の手間は重要ですが、時間をかけすぎるのもナンセンスです。

リベ大が楽天銀行の普通預金が良いと結論付けたのは、以下を踏まえての判断なのです。

- 流動性リスク

- 利便性の高さ

- 時間単価

時間が無限にある人はいません。

お得な口座を探したり、開設手続きや解約をしたりする時間もタダではありません。

いずれ資産が増えたり金利が上がってきたりして、割に合うタイミングが出てくる。

正しい知識を持って、正しいプロセスで検討できる能力は応用が効く。

結論だけ聞いて言われた通りするだけでは、自分のお金を守れる投資家にはなれません。

結論だけではなく、学んだり考えたりする過程も大切なのです。

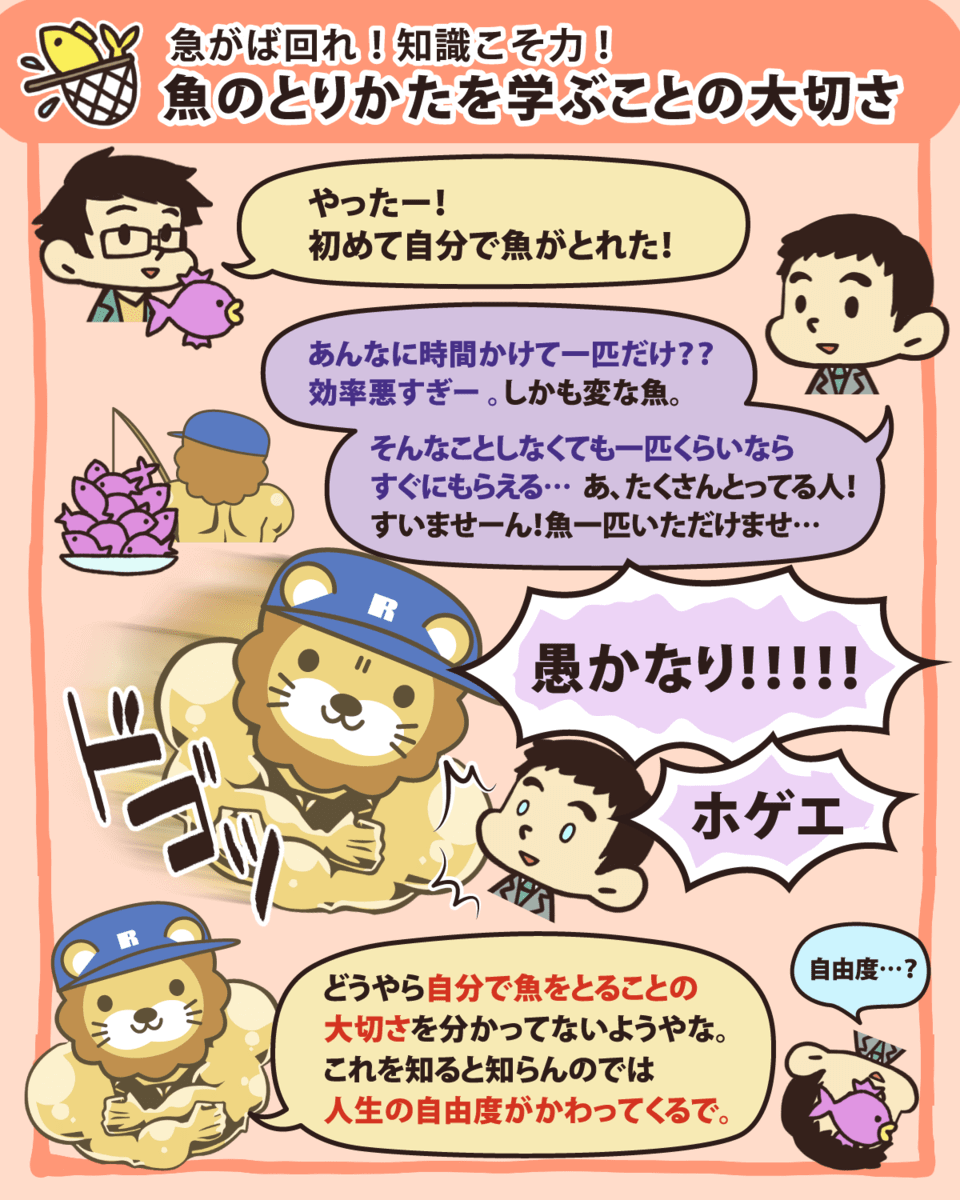

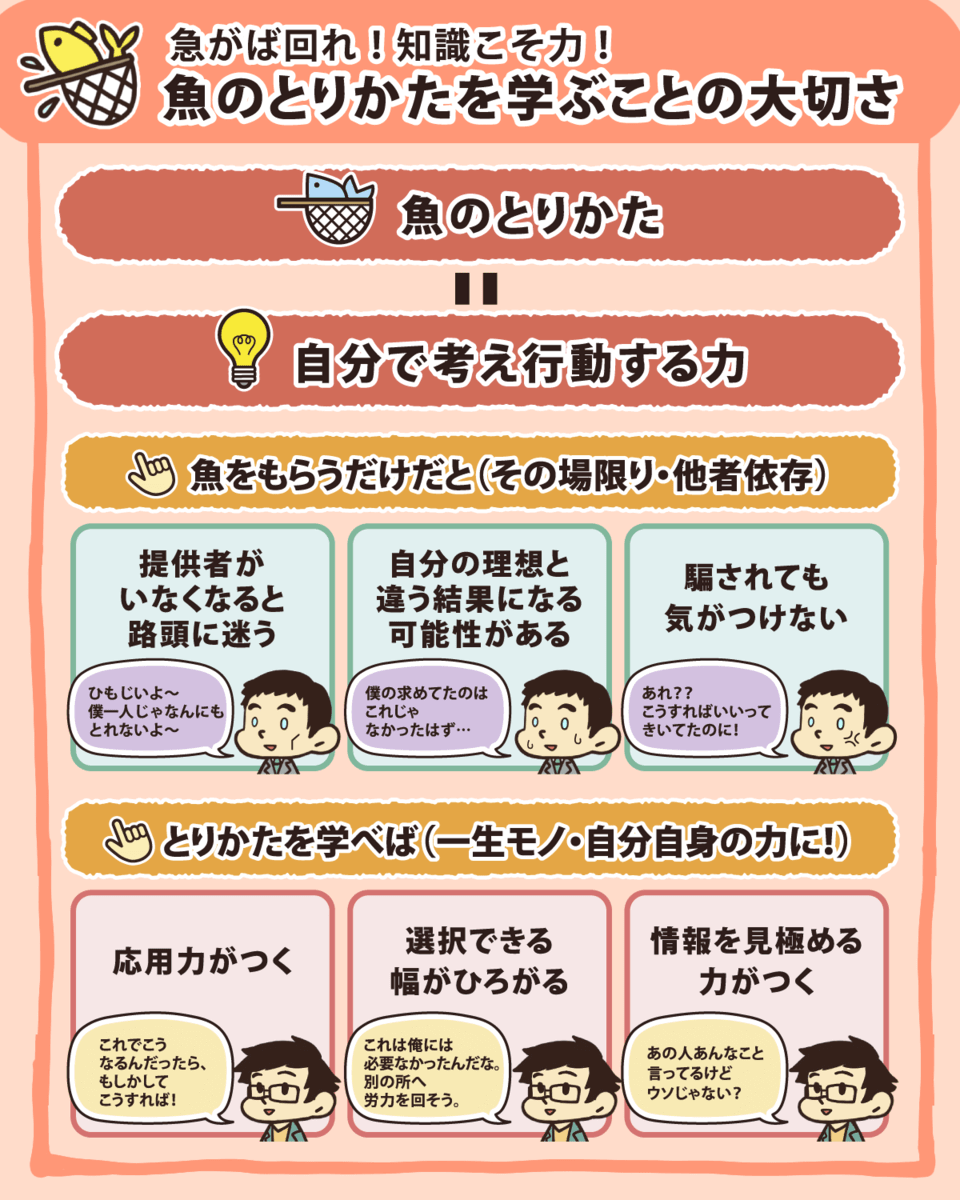

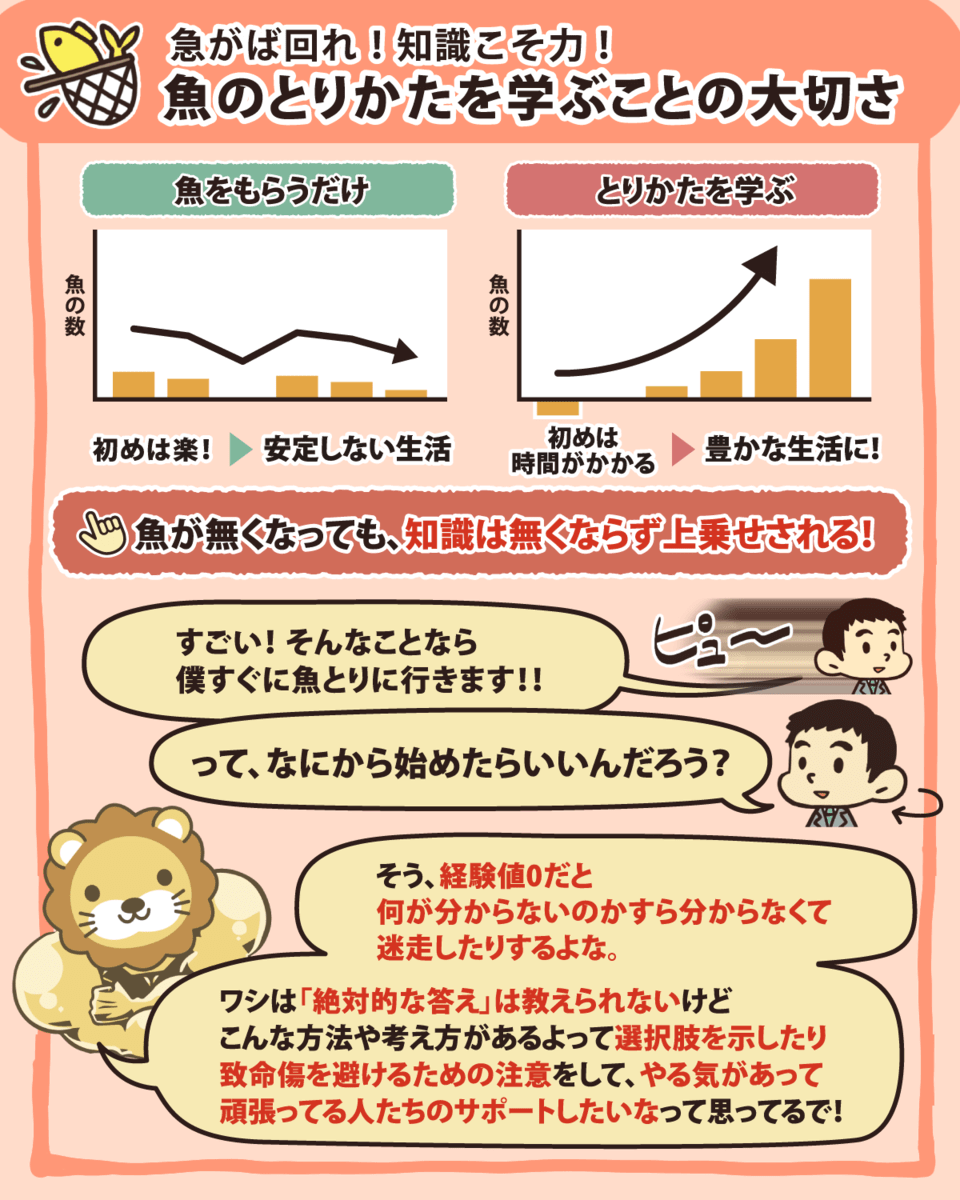

▼図解:魚のとりかたを学ぶことの大切さ

資産運用の基準点となるリスクフリーレート

最後に、冒頭の問題②を振り返ってみましょう。

問題②「資産運用の基準点となるリスクフリーレートは何%?」に対する答えは、およそ0.2%前後です。

つまり0.2%を基準点に、資産運用を考えていくと良いでしょう。

高い利回りが期待できる投資商品には、リスクを受け入れることへの苦しみの対価であるリスクプレミアムが伴います。

価格変動リスク

流動性リスク

信用リスク

為替リスク

様々なリスクを受け入れるほどに期待リターンも増えますが、相場が下落した際の苦しみも大きくなります。

リスクフリーレート0.2%を基準点にしつつ、自分が投資している金融商品のリスクをしっかり認識できるようになりましょう。

なお、詐欺やぼったくり商品はどれだけリスクをとっても、リスクに見合うリターンはありません。

まとめ:安全資産を知り、適切なリスクで資産をマネジメントしよう

▼図解で分かる「一番稼げる安全資産」

安全資産の基礎知識

今回は、資産形成に重要な安全資産について解説しました。

まず、安全資産の基礎知識について復習しましょう。

- ①安全資産の具体例

- ②安全資産が生み出す利息

- ③リスクプレミアムとは

- ④資産マネジメントにおける安全資産の重要性

- ⑤生活防衛資金と安全資産の違い

個人にとって安全資産と呼べるものは、以下の3種類です。

- 預金(普通預金、定期預金)

- 日本国債(個人向け国債)

- 保険(一部の貯蓄型保険)

安全資産が生み出す利息を「リスクフリーレート」と言います。

メガバンクの普通預金金利は、現状0.001%です。

リスクプレミアムとは、リスク資産の期待利回りからリスクフリーレートを引いたものです。

基準点であるリスクフリーレートから離れるほど、リスクプレミアムは大きくなります。

安全資産は生活とメンタルを保ち、さらに不況時にも大いに役立ちます。

不況時に十分な安全資産を持っていないと、お金を失うのはもちろん、割安となったリスク資産を買うことができません。

安全資産を軽んじる人は、長期では生き残れないのです。

安全資産には、生活防衛資金と減らしたくないお金の2種類があります。

結婚資金・教育資金・介護資金・住宅資金など、しばらく使う予定はないけど減らしたくもないお金のマネジメントも重要です。

利回りの高い安全資産とマネジメント

次に、利回りの高い安全資産を紹介しました。

- ①個人向け国債「変動10」(日本国債)

→ キャンペーン利用で実質0.14%となる。(1年縛り)

- ②あおぞら銀行「普通預金」

→ 変動金利で0.2%。

- 番外編:明治安田生命「じぶんの積立」(保険)

→ 節税効果含めると約0.4%~最大3%前後。(10年解約しないことが前提)

→ 節税効果を最大にしたい場合、年6万円までしか運用できない。

結論、2021年8月時点では、リスクフリーレートは0.2%前後と考えて良いでしょう。

最後に、安全資産マネジメントについて解説しました。

安全資産が1,000万円になるまでは、総合力が高い楽天銀行で十分。

→ 楽天銀行と楽天証券の連携で、普通預金0.1%の金利を得られる。

→ 流動性リスクは一切とらない。

→ 時間単価を考えて手間暇をかけない。

安全資産が1,000万円を超えたら、利回りの高い安全資産から随時選択する。

→ 個人向け国債変動10やあおぞら銀行普通預金などの安全資産に割り振る。

個々の資産ごとにインフレに勝とうとしない。

→ 資産トータルで勝てば良いと考える。

→ 「現金は一切不要」といった極論に陥らない。

総合的に見て、楽天銀行 + 楽天証券の組み合わせは、資産形成のうえで合理的な選択肢です。

特にポリシーがない人は、ぜひ楽天銀行と楽天証券の口座を開設しましょう。

全世界株式や米国株式インデックスなどのリスク資産でお金を増やしながら、安全資産でお金を守れるので、攻守に優れたマネジメントがしやすくなります。

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

以上、こばんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「資産形成についてもっと知りたい!」という人に読んで欲しい記事がこちら!