皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

2023年12月版は、皆さんの資産形成に関係する重要なニュース8本を厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

- 1 解説動画:【2023年分最後のお得な話】学長が選ぶ「お得」「トレンド」お金のニュースBest8

- 2 【2023年12月版】お金のニュースBest8

- 2.1 ニュース①:生命保険料控除、「子育て世帯」に手厚く 控除額の上限引き上げ検討

- 2.2 ニュース②:自己都合の失業給付、開始1カ月前倒し

- 2.3 ニュース③:高齢者の社会保障負担、金融資産を加味検討 政府改革案

- 2.4 ニュース④:dollarization ハイパーインフレの脅威、アルゼンチンは自国通貨を放棄するのか

- 2.5 ニュース⑤:ディズニーシー新エリア、優先チケット販売へ…新設ホテル宿泊者のみで2万円超

- 2.6 ニュース⑥:お任せ運用のロボアド、過去5年の運用成績を比較

- 2.7 ニュース⑦:新NISA積み立て予約、月2,000億円規模に ネット証券5社

- 2.8 ニュース⑧:新NISA制度における「成長投資枠」対象ファンドについて

- 3 まとめ:2023年12月版のお金のニュースを振り返ろう

解説動画:【2023年分最後のお得な話】学長が選ぶ「お得」「トレンド」お金のニュースBest8

このブログの内容は、以下の動画でも解説しています!

【2023年12月版】お金のニュースBest8

ニュース①:生命保険料控除、「子育て世帯」に手厚く 控除額の上限引き上げ検討

1つ目のニュースは、2023年12月4日の朝日新聞デジタルから、「生命保険料控除、「子育て世帯」に手厚く 控除額の上限引き上げ検討」です。

子育て世帯を対象に「生命保険料控除」が拡充されるかもしれません。

生命保険料控除というのは、払い込んだ生命保険料に応じて税金が安くなる仕組みです。

この仕組みの中で、税金を安くする効果のある「保険料」には上限があります。

つまり保険料を払えば払うほど、無限に税金が安くなるワケではありません。

今回話題の「拡充」は、この保険料の上限について「子育て世帯はもう少し高くても良いのでは?」という話です。

概要は以下のようになっています。

- 対象者:23歳未満の子どもがいる人

- 保険料控除の適用の上限:「4万円」を「6万円」に引き上げる

少子化・人口減少は、社会全体にとってマイナスのインパクトがあるので、子育て世帯に向けた支援策そのものには大賛成です。

とはいえ、今回の施策についてかなり大きな疑問点があるのも現実です。

今回のようなニュースが営業トークなどに使われ、保険の掛けすぎにならないか非常に心配です。

これまでも、過剰な保険料に圧し潰されかけている家計をたくさん見てきました。

何回もお伝えしているように、保険料控除は微々たるものです。

保険料控除をもらうために余計な保険に入り、10万円をドブに捨て、1万円返ってきたことに喜ぶ人が後を断ちません。

そもそも今回の話は、

- 実施時期は未定

- 他の保険料控除(介護医療保険料控除・個人年金保険料控除)と合わせた合計の上限額は変わらない

- 個人住民税の取り扱いは未定

というように、今すぐ税金が安くなるような話ではありません。

必要なの人は、亡くなった時に「経済的に困る人」がいる場合だけです。

例えば、「小さな子どもがいる家庭」などがこれに該当します。

一般に、独身者や子どものいない共働き世帯では保険が不要なケースが多いです。

貯蓄型保険は、保険会社に払う手数料が高すぎます。

40%〜80%が手数料というケースがほとんどです。

100万円貯金しようと思った時、40万円〜80万円が手数料と考えると、いかに高いかが分かるでしょう。

保険は「掛け捨て」だけで十分です。

必要な保障額というのは、遺族年金や貯蓄などで賄いきれない生活費です。

なんとなくの不安で過剰に保険をかける浪費は、家計の大敵です。

- 控除枠いっぱいまで生命保険に入らないともったいない!

- 生命保険は節税になってお得!

などという考え方は、全く本質的ではありません。

余計な保険に加入すると、節税してお得になった金額以上に保険会社に無駄な手数料を払うことになるだけです。

保険会社や保険営業マンの喜ぶ顔が見たい人以外は、税制に振り回されることなく本質で考えましょう。

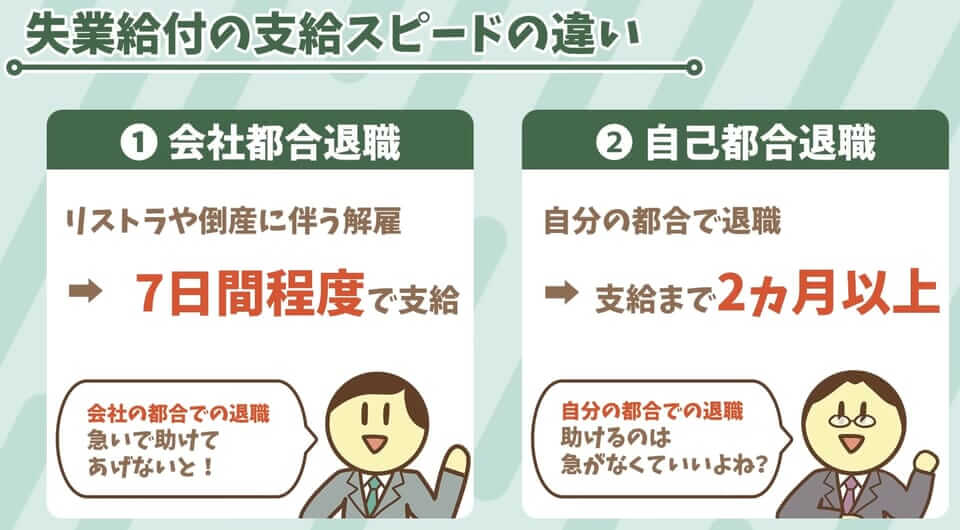

ニュース②:自己都合の失業給付、開始1カ月前倒し

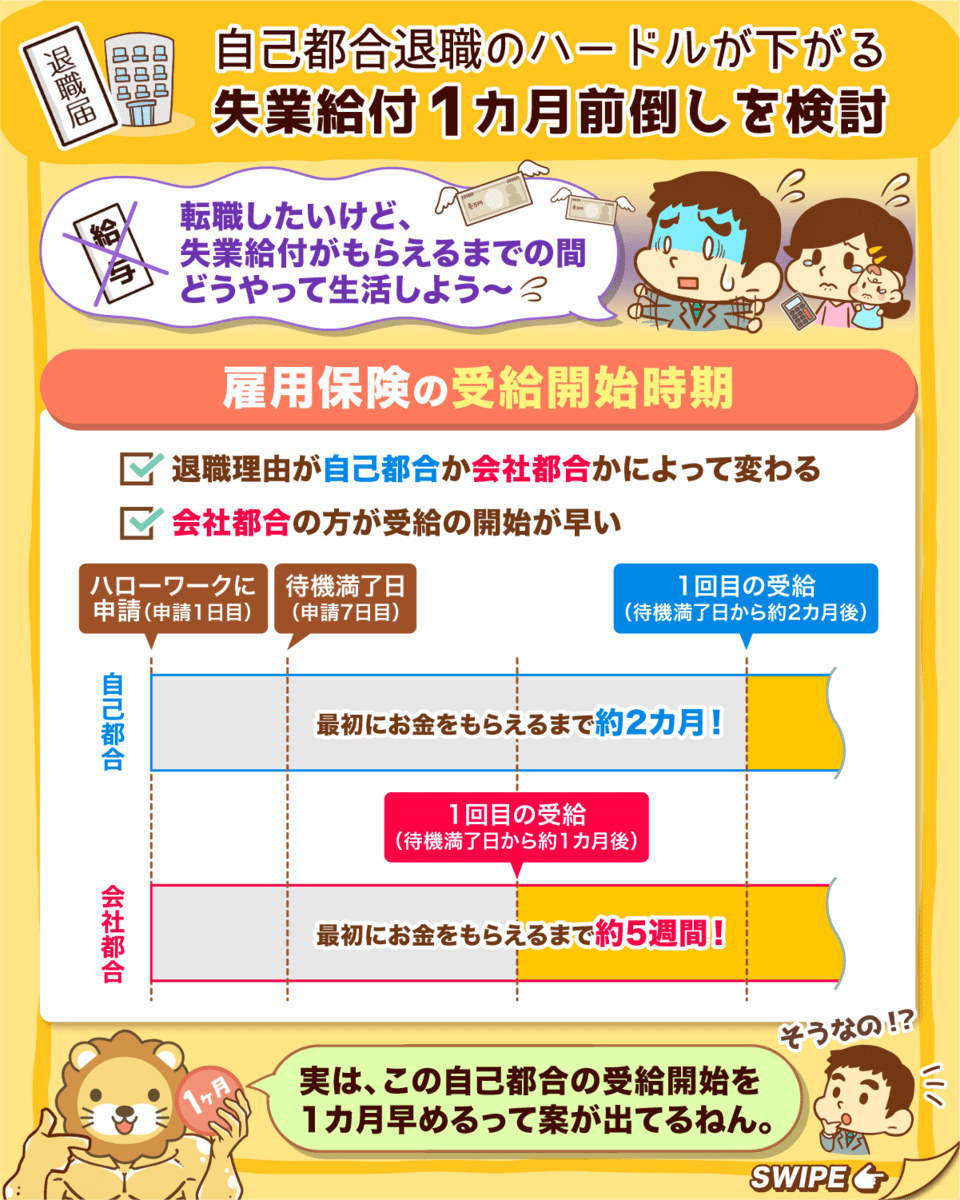

2つ目のニュースは、2023年12月9日の日本経済新聞から、「自己都合の失業給付、開始1カ月前倒し」です。

自己都合の退職をするハードルが下がりそうです。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:転職を後押し!失業給付改正?

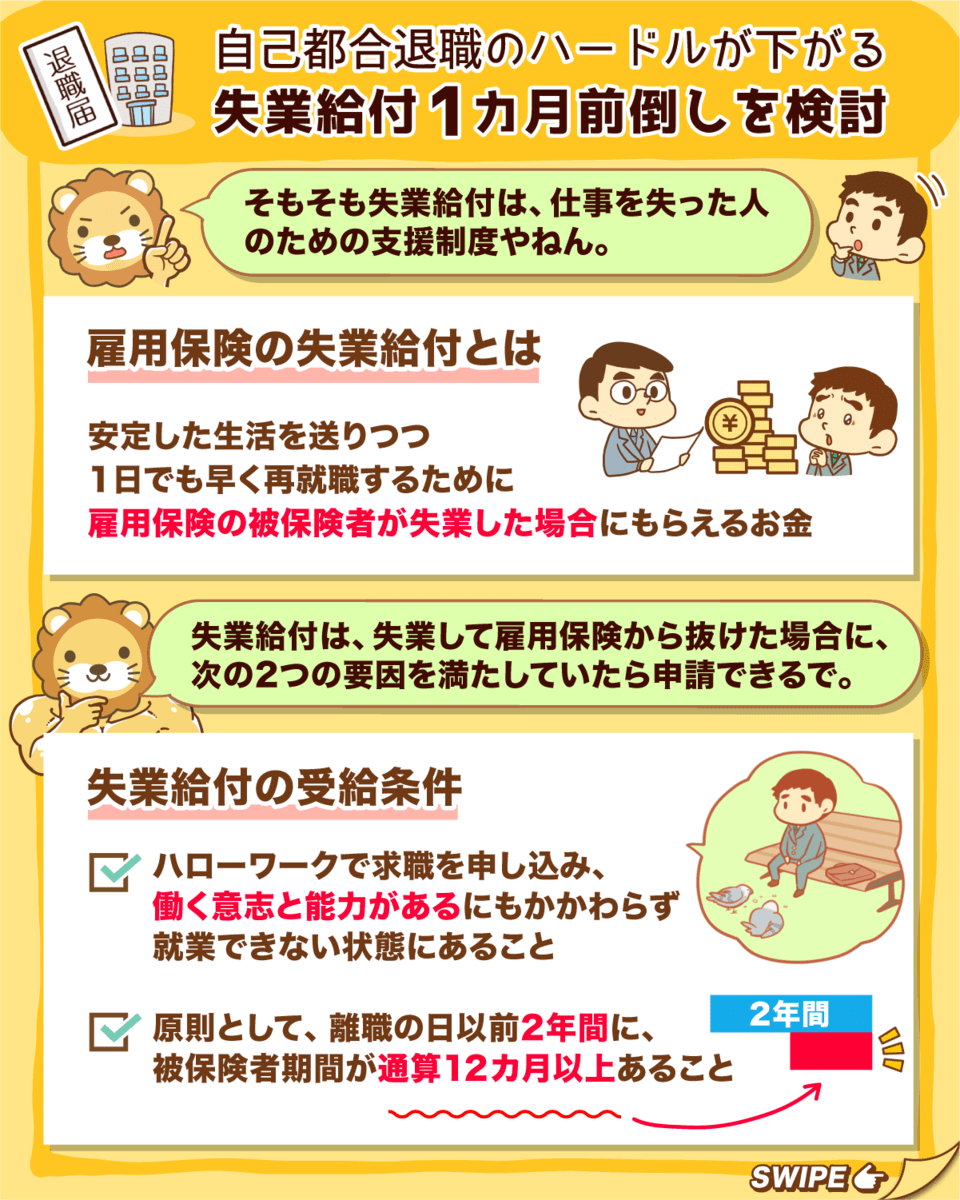

これは、仕事を失った人々が安定した生活を送りつつ、1日でも早く再就職するための支援制度です。

もらえる金額のイメージを紹介しておきましょう。

例えば、

- 28歳会社員

- 月給28万円

- 勤続年数6年

という人が自己都合で退職すると、トータルで約53万円の給付が受けられます。

給付額は、年齢、給料、雇用保険の加入期間などで大きく変わります。

この失業給付は、以下のどちらに該当するかで支給スピードが全く変わります。

要は、「会社都合でいきなり辞めさせられた人は、急いで助けてあげる」一方で、「自分の都合で辞めた人は、急いで助けない」というワケです。(下図参照)

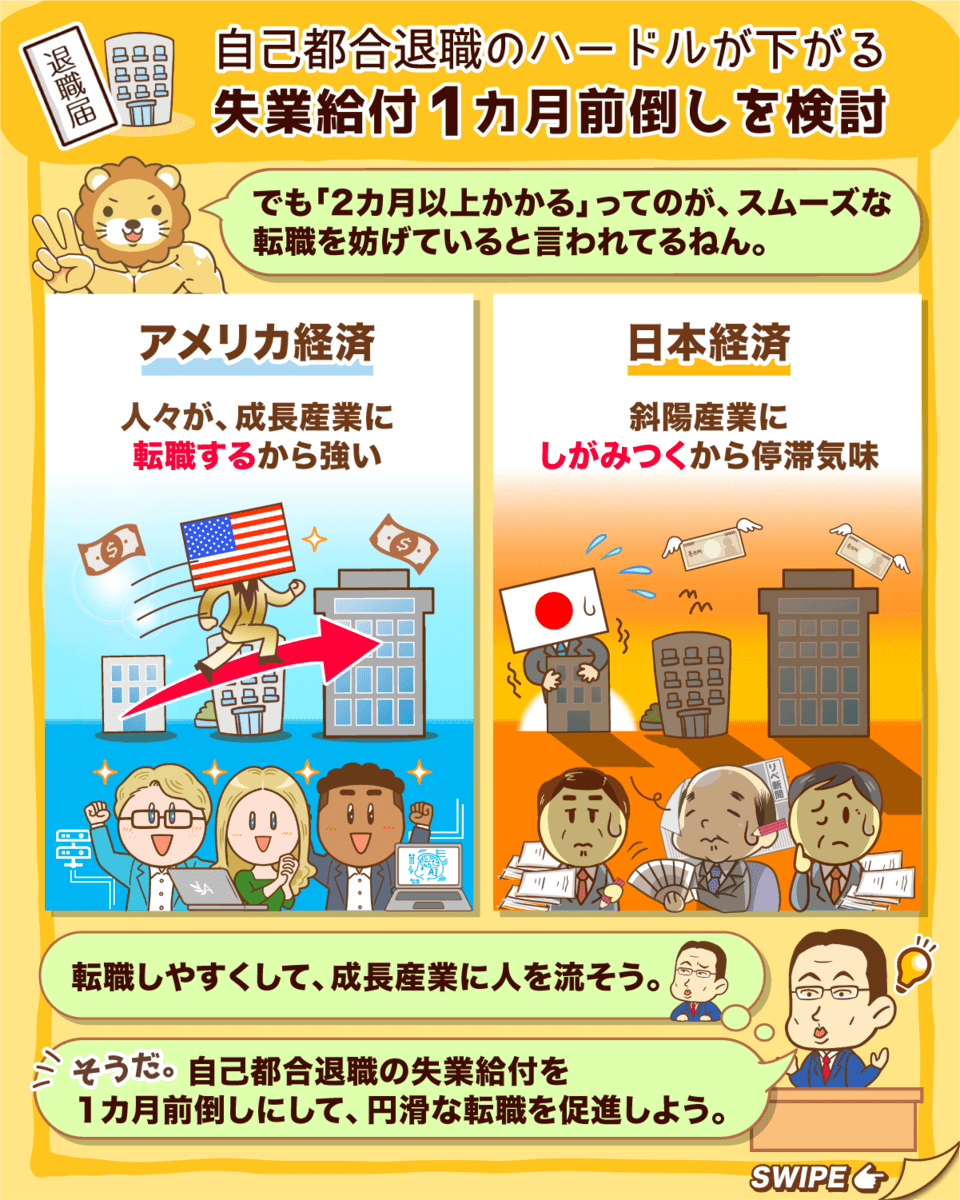

- 転職は日本のメガトレンドになる

- 短期的に年収をアップさせたければ、転職は非常に有力な選択肢の1つ

- 今の仕事に不満がある人は、波に乗って稼げる産業・職業に移るべき

今回の話のように、今後も「より転職しやすい仕組み」ができていくでしょう。

ニュース③:高齢者の社会保障負担、金融資産を加味検討 政府改革案

3つ目のニュースは、2023年12月5日の日本経済新聞から、「高齢者の社会保障負担、金融資産を加味検討 政府改革案」です。

お金をたくさん持っている高齢者の保険料負担が上がるかもしれません。

政府が、社会保障改革に取り組んでいます。

その理由は、日本では超少子高齢化が続いており、放っておくと制度が崩壊しかねないからです。

改革案の1つに、現在「収入」をベースに決めている保険料や自己負担額について、今後は「資産額」も加味しようというものが出てきています。

例えば医療保険の場合、現役世代の人の自己負担は3割です。

トータル1万円の医療費がかかった場合、窓口で支払うお金は3千円のイメージになります。

一方、後期高齢者の自己負担は1割です。

こちらはトータル1万円の医療費がかかった場合、窓口で支払うお金は千円のイメージになります。

ここで後期高齢者に関しては、現役並みの収入がある人は自己負担が3割になるのです。

現在、自己負担額「1割」or「3割」の判断基準になっているのは収入です。

とはいえ世の中には、「年金は月額15万円(年収180万円)だけど、資産は1億円ある」という高齢者も存在します。

政府は今回、このような人をターゲットに「もっと自己負担額を増やしてもらおう」と考え始めたワケです。

今回の話は、要は「増税」です。

実際は社会保険の話ですが、増税とほとんど同じと考えて良いでしょう。

上記のように感じる人は、決して少なくないでしょう。

現状今回の話は、ただの「案」に過ぎません。

「NISAなどの制度で作った資産は対象外にすべき」という意見もあります。

とはいえ皆さんに理解してもらいたいのは「これがメガトレンド」ということです。

今回の話が最終的にどう転ぶかはさておき、将来的な増税・社会保険料の負担増は、遅かれ早かれやってくる話というワケです。

どうせ逃げられないのであれば、立ち向かう覚悟を持ちながら準備しておく方がよっぽど建設的と言えます。

合法的に節税する手段は、いつの時代もあります。

「知っている人」と「知らない人」の2種類の人がいるだけです。

納税と資産形成は両立するので、国や社会に貢献しながら、個人としても豊かになることも可能です。

ちなみにリベ大のオンラインコミュニティ「リベシティ」では、「ノウハウ図書館」という新サービスがリリースされました。

日本最大の会員数を誇るお金のコミュニティであるリベシティの住人たちが、お金に関するノウハウ記事をこの図書館に寄贈してくれています。

これらはリベシティ会員であれば全て無料で読めます。

ノウハウ図書館のおかげで、リベ大の守備範囲は大きく広がりました。

なぜなら、両学長が拾いきれなかった小さなノウハウまで網羅されるようになったからです。

弁護士・税理士・FPといったプロも、どんどんノウハウを寄贈してくれています。

皆さんが戦い抜くためにも、ぜひこれらのノウハウも有効活用してください。

最後に大事なポイントをまとめます。

- 税や社会保険の負担増は避けられないという意識を持つ

- 立ち向かう覚悟を持ち、戦い抜く準備をする

- 社会と個人がWin-Winになれるように、学び、行動する

ニュース④:dollarization ハイパーインフレの脅威、アルゼンチンは自国通貨を放棄するのか

4つ目のニュースは、2023年12月23日・30日新年合併特大号の週刊ダイヤモンドより、「dollarization ハイパーインフレの脅威、アルゼンチンは自国通貨を放棄するのか」です。

アルゼンチンが「ドル化」するかもしれません。

アルゼンチンでは、2023年11月に大統領選挙が行われました。

そこで当選したのは、過激な主張から「アルゼンチンのトランプ」とも呼ばれるミレイ氏です。

「ク〇ッタレ!」を連呼しながら、「中央銀行は、地球上に存在する最悪のゴミ!」などと発言するように、かなり尖った人物です。

要は自国通貨を廃止して、米ドルに切り替えようというプランです。

このような過激な改革プランが出てきた背景は、シンプルに「現状が厳しすぎるから」です。

アルゼンチンでは現在、経済がズタボロという状況になっています。

年間インフレ率は、なんと140%超という状況。

この状態でまともに生活していくのは、かなりのハードルと言えます。

インフレ率140%と言うと、去年は10万円だった家賃が、今年は24万円になるようなイメージです。

実際多くの家計が苦境に陥り、国民の貧困率は40%を超える状況になっています。

この状況では、「現状の延長線上」に希望が持てないのは当然かもしれません。

ではアルゼンチンは、どうして「厳しすぎる現状」に陥ったのでしょうか。

その原因の1つと指摘されているのが、バラマキ政策です。

- 燃料価格据え置きのための補助金

- 全国の高校の生徒や教師へのパソコン配布

- 年金給付の引き上げ

上記のような何十年にも渡る人気取り政策は、「財源確保のための紙幣増発」「国家財政破綻」「インフレ加速」といったルートに続いていったワケです。

ここで皆さんに質問です。

MMT(現代貨幣理論)などを根拠に「増税や社会保険料の値上げはするな」「もっとお金を刷ってバラまけ。自国通貨建てだから大丈夫」といった意見も見られます。

これの是非は一旦横に置きつつ、皆さんの家計管理にもつながる話を紹介しましょう。

借金には、「良い借金」「悪い借金」の2種類があります。

良い借金は、純資産を増やせる可能性のある借金です。

銀行から100万円借りて不動産を100万円で買うケースを想像してください。

実質価値が150万の不動産を100万円で買えた場合、純資産は50万円増えます。

そしてこの不動産を売って借金を返すと、手元に50万円残ります。(下図参照)

このように、純資産を増やせる借金(増やせる可能性のある借金)が、良い借金です。

一方で、悪い借金は純資産が増えません。

例えば、銀行から100万円借りてキャバクラで100万円使って終わりのようなイメージです。

歴史的に見て、「悪い借金」をする人はみんな消えていきました。

政府であろうと、企業であろうと、個人であろうと同じです。

本来は「良い借金」をできる人しか、借金をしてはいけません。

悪い借金というのは、「1,000円渡したらその日のうちに使い切ってしまう子どもに、借金をしてお小遣いを渡すようなもの」です。

繰り返しになりますが、借金をして良い人は、その借金を使ってお金を増やせる人だけです。

金利が高い・低いは本質ではありません。

もちろん金利が高い借金の方が危険という側面はあるものの、いくら金利が低いからといって、お金を増やせない人が借金をするのはやめましょう。

そのようなことをしている家計は、誰も信用してくれなくなるワケです。

この意味でアルゼンチンは悪い借金を積み重ねており、その結果、アルゼンチン・ペソは消滅の危機に陥っているのです。

日本としても、皆さん個人としても、他人事ではありません。

借金の話をする時は、その借金が、純資産の増加につながるかどうかを常に考えましょう。

この軸さえブレなければ、そこまでひどい未来はやって来ないはずです。

ニュース⑤:ディズニーシー新エリア、優先チケット販売へ…新設ホテル宿泊者のみで2万円超

5つ目のニュースは、2023年12月14日の読売新聞オンラインから、「ディズニーシー新エリア、優先チケット販売へ…新設ホテル宿泊者のみで2万円超」です。

夢と魔法の国でも、ますます経済格差が広がっていきます。

2024年6月6日、東京ディズニーシーで「ファンタジースプリングス」という新エリアがオープンします。

総開発面積は14万㎡で、「アナと雪の女王」や「塔の上のラプンツェル」などの世界が再現されているそうです。

エリア内には、ファンタジースプリングスホテルも新設されます。

ディズニーの新アトラクションは、5時間待ち、10時間待ちになることも珍しくありません。

ところが混雑がイヤな人でも、このエリアに制限なく入場し、アトラクションに優先的に乗る方法があります。

このチケットを買えるのは、ファンタジースプリングスホテルなどの宿泊者に限定されています。

価格は変動制で、以下のようになっています。

- 大人:22,900円~25,900円

- 中高生:21,600円~24,000円

- 幼児小学生:19,700円~20,600円

優先チケット代やホテル代、グッズ代、飲食代などを考えると、家族3人~4人で20万円くらいは平気でかかりそうです。

良い・悪いの話ではなく、これが現実です。

皆さんに知っておいてほしいのは、

- 勢いのある国

→ 中間層がみんな揃って豊かになっていく - 勢いを失っている国

→ 中間層が上と下に分かれていく(経済格差が広がる)

という紛れもない事実です。

ディズニーでさえ、「皆が平等に楽しめる場所」ではなくなってきているようです。

今回のようなニュースは、今の日本のトレンドを表す1つの事例に過ぎません。

似たような話は、そこら中に転がっています。

このような時代の中で、自分自身がどのように生きたいのかを考えてみてください。

自由に生きたい(色々な選択肢を持って生きていきたい)という人は、ますますお金に対して真剣に向き合っていく必要があります。

ニュース⑥:お任せ運用のロボアド、過去5年の運用成績を比較

6つ目のニュースは、2023年12月4日の日本経済新聞から、「お任せ運用のロボアド、過去5年の運用成績を比較」です。

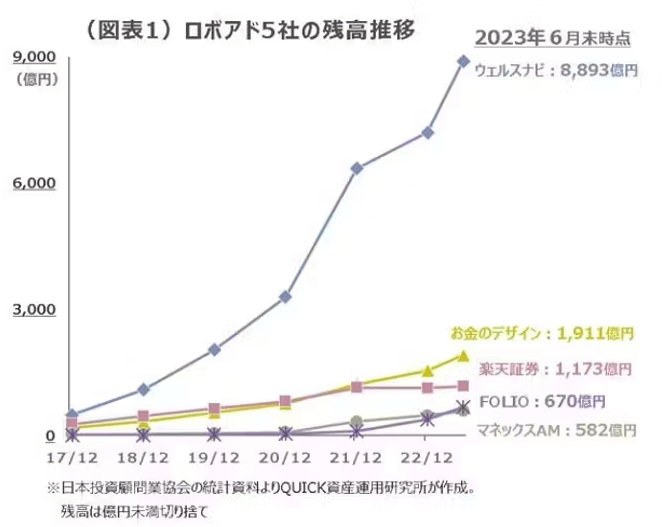

日本のロボアドでは、ウェルスナビが圧勝しています。

ロボアドというのは、ロボアドバイザーを略した言葉です。

個人投資家がネット上でいくつかの質問に回答するだけで、ロボアドバイザーが最適な資産配分を提案してくれるという、お任せ資産運用サービスです。

リベ大にも「このロボアドどうですか?」「このAI運用どうですか?」という質問がよく寄せられます。

そこでここでは、ロボアドの最新事情を紹介します。

- 1位:ウェルスナビ(8,893億円)

- 2位:お金のデザイン(1,911億円)

- 3位:楽天証券(1,173億円)

- 4位:FOLIO(670億円)

- 5位:マネックス・アセットマネジメント(582億円)

上記グラフ(順位)は、2023年6月末時点のロボアド大手5社の預かり資産額です。

大手資本の楽天証券、マネックスAMを抑え、ウェルスナビがダントツ1位という状況になっています。

ウェルスナビは、2023年11月には預かり資産が9,500億円を突破したようです。

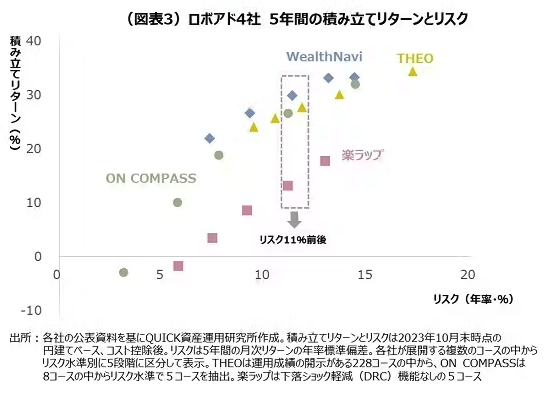

上記グラフは、ロボアド主要5社の「リスク・リターン」を分析した図です。

縦軸がリターン、横軸がリスクを表しています。

リスク11%前後のところ(破線で囲われたところ)を見てみましょう。

一番上にあるのがウェルスナビで、その他のロボアドはウェルスナビの下にあります。

これは、リスクの大きさは同じなのに、リターンはウェルスナビが一番高いことを表しています。

同じ「10円減るかもしれない」というリスクを取るなら、「15円儲かる可能性がある投資商品」よりも「20円儲かる可能性がある投資商品」の方が好まれるのは言うまでもありません。

このようにウェルスナビは、リスク・リターンの効率が他社のロボアドより優れているというワケです。

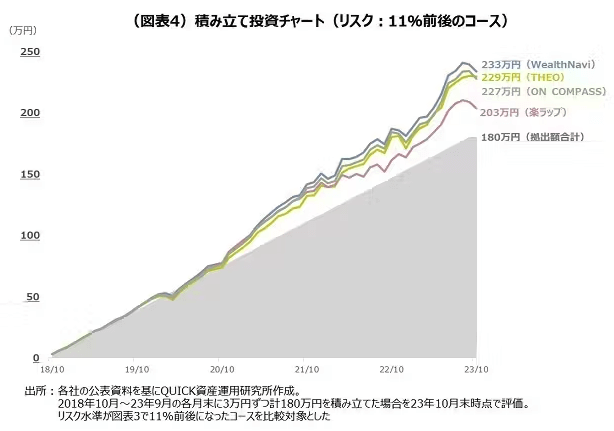

2018年から積立投資を開始した場合、2023年にどうなっていたかを比較しているグラフも紹介します。

ウェルスナビの成績が良い理由は、バンガードやブラックロックといった、世界最大の資産運用会社が運用する超優良ETFにしか投資していない点が挙げられます。

いつも皆さんにおすすめしている、以下のような「優良なお弁当パック」しか買っていないというワケです。

- VTI(全米株)

- IVV(S&P500)

- VEA(米国以外の先進国株)

- VWO(新興国株)

- AGG(米国債)

- IAU(ゴールド)

- IYR(不動産)

リベ大で勉強している人であれば、聞いたことあるファンドも多いのではないでしょうか。

上記は、リベ大でも「アリ」と評価しているファンドばかりです。

このような意味で、今後もウェルスナビがズっこけるイメージはあまり持てません。

- 資産運用は、勉強して自分のアタマで考えてやるもの

- 超低コストのeMAXISSlimシリーズの全世界株・米国株などを中心に、長期国際分散投資をするのが基本戦略

- ロボアドを使わずに、自分で資産配分を考えてポートフォリオを組むべき

上記の内容から、ロボアドは不要というのがリベ大としての結論です。

今の時代、自分で優良なお弁当パックを簡単に買うことができるので、割高な手数料を払う必要はありません。

とはいえ、世の中には

- 勉強したり

- 資産配分を考えたり

- 投資を実行したり

という時間が持てない人や、これらが苦手な人もいるでしょう。

このような人に限っては、「ウェルスナビなら、なくはない」というところです。

このあたりは、ウェルスナビについて解説した過去記事でも触れているので参考にしてください。

ウェルスナビは、お金を預けるとロボアドバイザーが自動で資産運用をしてくれるサービスです。

現在、預かり資産・運用者数No.1 ロボアドバイザーとなっています。

(預かり資産・運用者数No.1 ロボアドバイザー

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2025年9月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2025年12月時点)

一方でウェルスナビ最大の弱点は、手数料の高さです。

ETF自体の保有コストに加えて、毎年以下の手数料がかかります。

- 預かり資産の1%(現金部分を除く、年率・税込1.1%)

- 3,000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)

リベ大としては、このコストを払わずに「自分でやった方が良い」と考えているワケです。

ウェルスナビの投資対象になっているETFに自分で投資すれば、預かり資産に対する0.5%〜1%の手数料は支払わなくてよくなります。

とはいえ、これらの手数料を払ってでも「とにかく全部お任せでラクしたい!」と考える人がいるため、9,500億円ものお金を集めることができたのでしょう。

新NISA口座に自動積立だけで入金すると、手数料を年率0.7%前後(税込み)まで下げうるとのこと。

また「長期割」を最大限活用することで、手数料は年率0.6%前後になるという話もあります。

税金・手数料に関しては、できる限り下げられるよう努力していることが伺えます。

最近は、各種ファンドの値下げ競争が一段と激しくなってきました。

加えて、為替手数料の無料化という話題もありました。

ウェルスナビは、この状況下でどのように投資コストを削減していくのでしょうか。

ロボアド業界については、今後もリベ大で定期的にチェックを続けていきます。

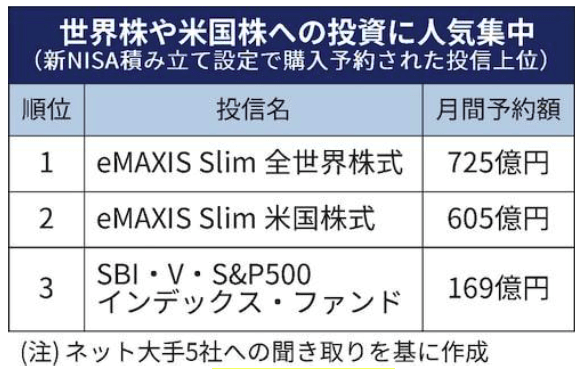

ニュース⑦:新NISA積み立て予約、月2,000億円規模に ネット証券5社

7つ目のニュースは、2023年12月23日の日本経済新聞から、「新NISA積み立て予約、月2000億円規模に ネット証券5社」です。

新NISAについて、積み立て設定の事前予約が2,000億円規模になっています。

2024年1月からいよいよスタートした新NISA、ネット証券大手5社(SBI証券、楽天証券など)を対象にした調査によると、事前予約された投信積み立ては月2,300億円とのことです。

リベ大でも、新NISAは資産運用のための神制度と捉えています。

まだイマイチ概要が分かっていない人は、以下の過去記事を参考にしてください。

資産運用を始めていない人も、ぜひこのビッグウェーブに乗っていきましょう。

個人投資家としての第一歩を踏み出すのは大賛成ですが、決して「カモとしての第一歩」を踏み出さないように気を付けてください。

各種金融機関は、新NISAに絡めた様々なキャンペーンを展開しています。

また新NISAスタートのタイミングで「新ファンド」を設定するなど、顧客獲得に一生懸命になっています。

これらの中には、実際お得でしっかりしたサービスもある一方で、金融機関がぼったくりの大チャンスと考えているようなモノも混じっているのが現実です。

新NISAをチャンスと見ているのは、個人投資家の皆さんだけではありません。

ブームに乗るのは悪くない一方、正しく乗るのが大前提というワケです。

ちなみに、ネット証券大手5社での購入予約金額ランキングは以下のようになっています。

- 1位:eMAXIS Slim 全世界株式(オルカン)

- 2位:eMAXIS Slim 米国株式(S&P500)

- 3位:SBI・V・S&P500インデックス・ファンド

これらは、リベ大でもおすすめしている優良ファンドです。

ちなみにリベ大でおすすめしている証券会社は、ネット証券の「SBI証券」と「楽天証券」です。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

ネット証券以外の証券会社は、小金持ちになる途上では不要です。

ちなみに2,300億円の購入予約のうち、約1,500億円が上記で紹介した3つのファンドになっています。

ネット証券大手5社で新NISAを始めようとしている人たちは、悪くない第一歩を踏み出そうとしているように見えます。

新NISAスタート直後に暴落が来たり、5年後に評価額がマイナスになったりする可能性も否定できません。

とはいえ10年後、15年後はどうでしょうか。

インデックスファンドというのは、人類の発展に賭ける投資です。

その意味で、リベ大では人類が成長するという前提のもと、インデックスファンドをおすすめしています。

笑顔で未来を迎えられるように一緒に乗りきっていきましょう。

一人で波の荒い海を渡るのが怖い人は、ぜひリベシティへお越しください。

ニュース⑧:新NISA制度における「成長投資枠」対象ファンドについて

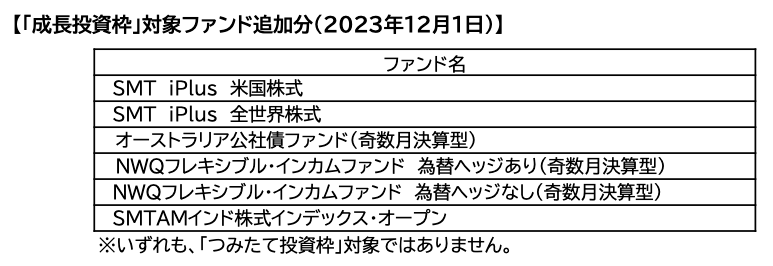

8つ目のニュースは、2023年12月1日に三井住友トラスト・アセットマネジメント株式会社からリリースされた「新NISA制度における「成長投資枠」対象ファンドについて」です。

新NISAの「成長投資枠」で投資できるファンドが増えました。

今回紹介する新NISA対象に追加されたファンドは以下の通りです。

上記6つのファンドの中で、リベ大で注目しているのは「SMTAMインド株式インデックス・オープン」です。

その名の通り、インド株式に投資するファンドです。

コンサルファームのPwCが「2050年の世界」というレポートを出しており、この中で、購買力平価ベースの2050年のGDPランキングは以下のように予想されています。

- 1位:中国(58,499)

- 2位:インド(44,128)

- 3位:米国(34,102)

- 4位:インドネシア(10,502)

- 5位:ブラジル(7,540)

- 6位:ロシア(7,131)

- 7位:メキシコ(6,863)

- 8位:日本(6,779)

出典:PwC「2050年の世界」

約30年後の世界は、今と大きく変わっていることでしょう。

インド、インドネシア、ブラジル、メキシコなど、日本にいると少しマイナーに感じられる国が「日本を超える経済大国」になっているかもしれません。

通常、新興国への投資には以下のようにたくさんのデメリットがあります。

- 投資コストが高い

- 流動性が低い(好きな時に売買しにくい)

- 信用リスクが高い

- 通貨リスクが高い

高いリターンが狙える反面、リスクが高いという側面もあるのです。

今回紹介した「SMTAMインド株式インデックス・オープン」は、投資コスト面で従来と異なる強みのあるファンドになっています。

信託報酬は年率0.308%以内(税込み)となっています。

新興国株に投資するファンドは信託報酬1%台のものも珍しくないため、かなり低めに設定されていることが分かります。

これだけ低くなっていると、だいぶ投資しやすいファンドと言っても良いでしょう。

新NISAが始まることもあり、このような検討に値するファンドが増えてきています。

とにかく、新NISAが始まったことで色々なことが気になってしまう人も多いのではないでしょうか。

とはいえリベ大では、シンプルに「オルカン+現金」のポートフォリオをおすすめしています。

「S&P500+現金」のポートフォリオでもOKですが、迷ったらオルカンをおすすめします。

オルカンへの投資は、世界の有名企業を大体まるっと買うイメージです。

確かに現状、オルカンに占めるインド株の割合は2%弱しかありません。

とはいえ、世界経済におけるインドの影響力が高まれば、この割合も変わっていきます。

私たちが何もしなくても、インド株が伸びれば自動的にインド株の割合も高まるという仕組みになっています。

ひょっとすると、インド株がオルカンの30%を占める日が来るかもしれません。

色々なファンドが出てくると、つい目移りするのが人の心情です。

とはいえオルカンは、全世界にまるっと投資してくれる優秀なファンドです。

まとめ:2023年12月版のお金のニュースを振り返ろう

2023年のお金のニュース、今回で100本のニュースノックが完了しました。

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!