こんにちは、こぱんです!

リベ大では人生を豊かにする「お金にまつわる5つの力」を紹介しています。

▼図解で簡単に分かる5つの力について

そして、5つの力は「バランスよく鍛えていくこと」をおすすめしています。

みなさんの中にも、高年収で仕事が楽しく、やりがいもあって辞める予定もないため、経済的不安は無いという人はいるでしょう。

もちろん、お金との向き合い方は個人の価値観次第なので、「どれだけ稼ぎ・どう使うのか」について口を挟むつもりはありません。

ですが、お金で苦労する人は口をそろえて、以下のセリフを言うことを知っておいてください。

「まさか、自分がこうなるなんて思っていなかった…。」

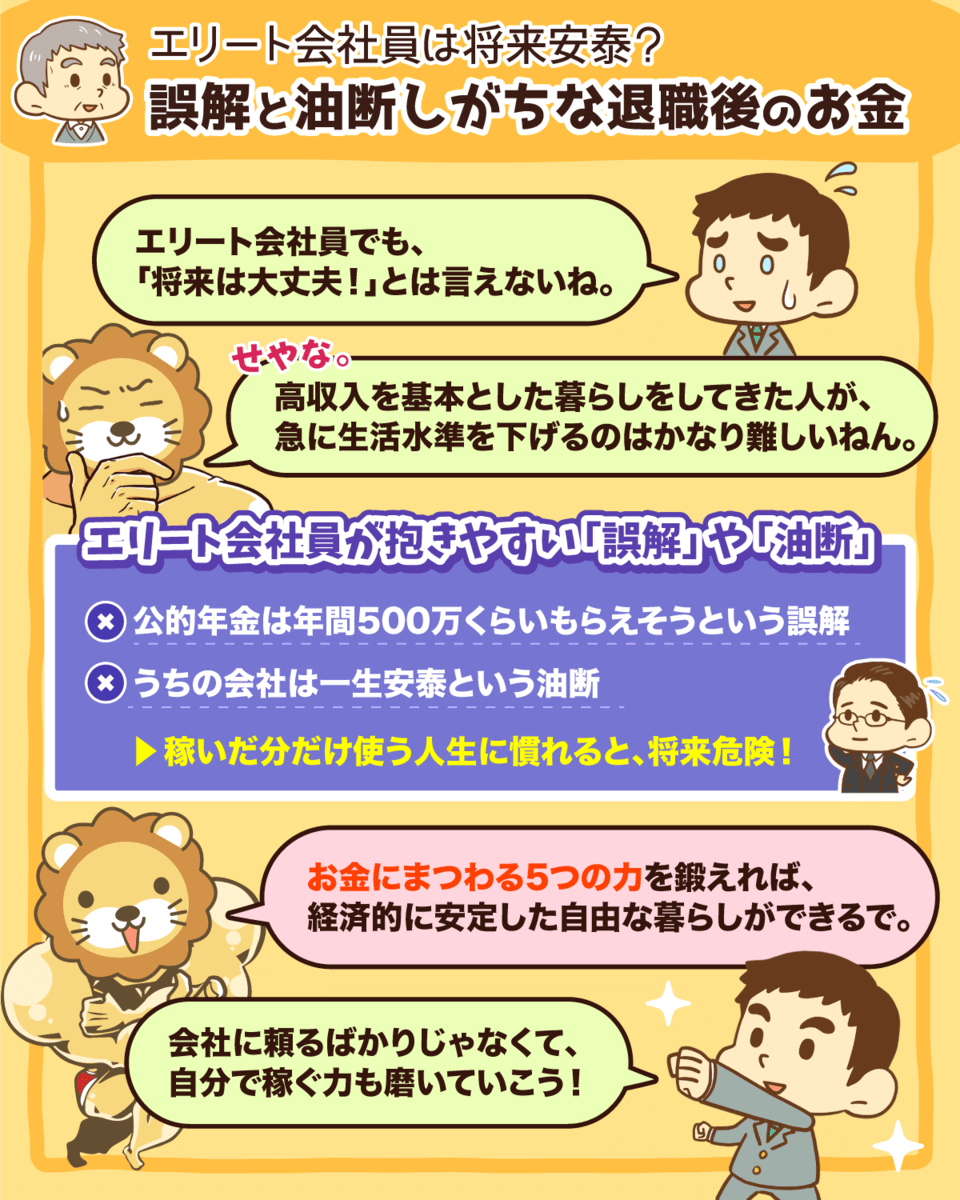

特に高収入・高待遇のエリートサラリーマンほど、誤解や油断をしています。

そこで今回は、エリートサラリーマンの「誤解」や「油断」に関する2つのことを解説します。

- 誤解しがちなエリートサラリーマンの年金額

- 企業年金の油断できない3つの落とし穴

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:エリート社員の 誤解と油断

目次

解説動画:【老後は安泰?】エリートの年金額と「末路」について解説

このブログの内容は下記の動画でも解説しています!

誤解しがちなエリートサラリーマンの年金額

2018年に日本FP(ファイナンシャルプランナー)協会が実施した調査で、多くの人が年金の受給額を把握していないことが明らかになりました。

- 全世代平均:49.0%

- 20代:81.5%

- 30代:76.0%

- 40代:70.5%

そこでまずは、年金受給額に関する実態を理解するために、平均受給額を見てみましょう。

国民年金(自営業者や専業主婦)

- 平均受給額:月約5.6万円

- 65歳からの年収:約70万円

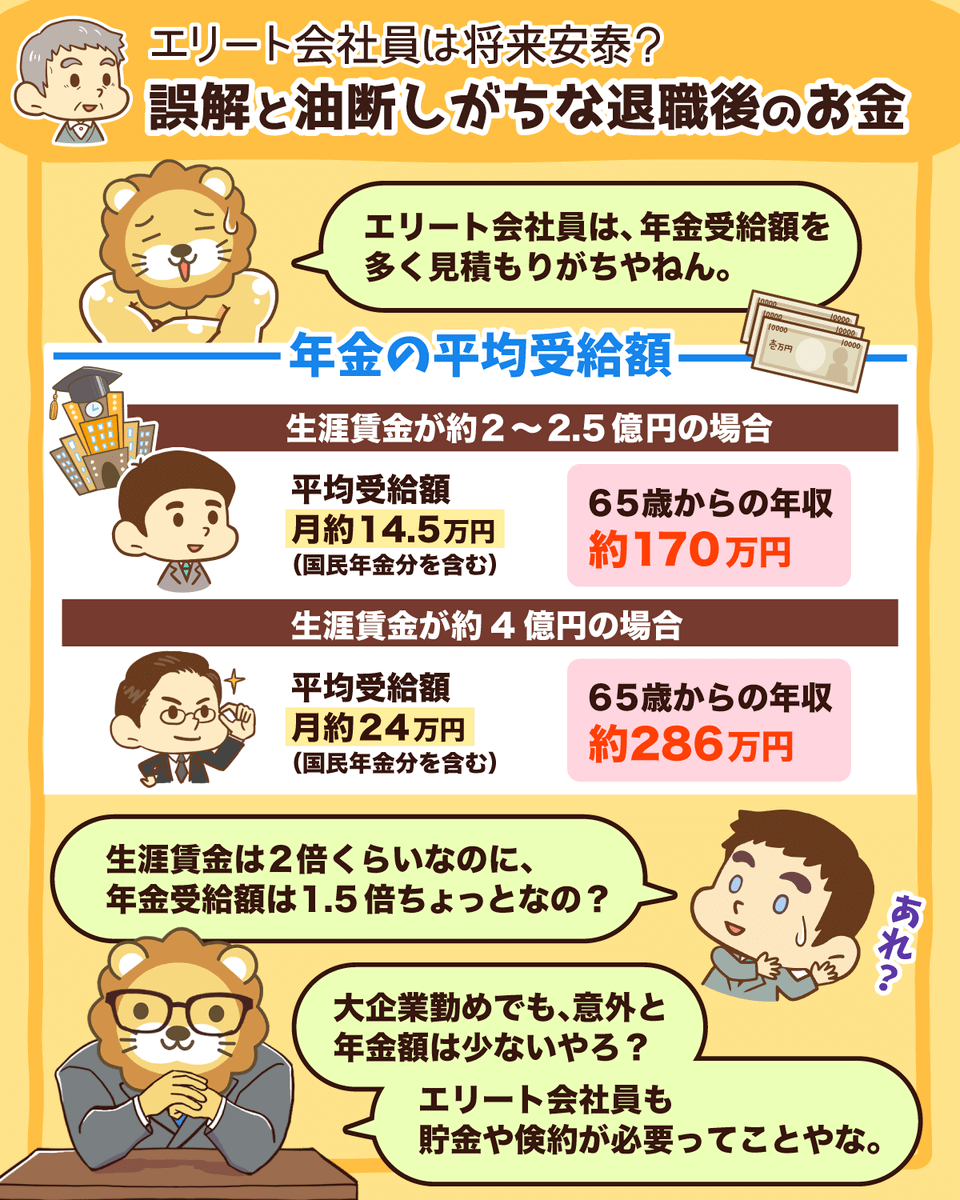

厚生年金(会社員や公務員)

- 平均受給額:月14.5万円(国民年金分を含む)

- 65歳からの年収:約170万円

夫が会社員(公務員)+ 妻が専業主婦

- 平均受給額:月20~22万円(国民年金分を含む)

- 65歳からの世帯年収:約240~264万円

上記はあくまで平均ですが、大手企業に勤めているエリートサラリーマンなら、かなり多く貰えるだろうと思っていませんか?

東洋経済の「生涯給料全国トップ500社」を参考にすると、上位30~50位の会社に勤めていれば生涯賃金は4億円です。

大卒の生涯賃金の平均が約2~2.5億円のため、間違いなくエリートサラリーマンと言えるでしょう。

さて、生涯賃金4億円の場合、退職金が3,000万円とすると平均年収は約1,000万円となります。

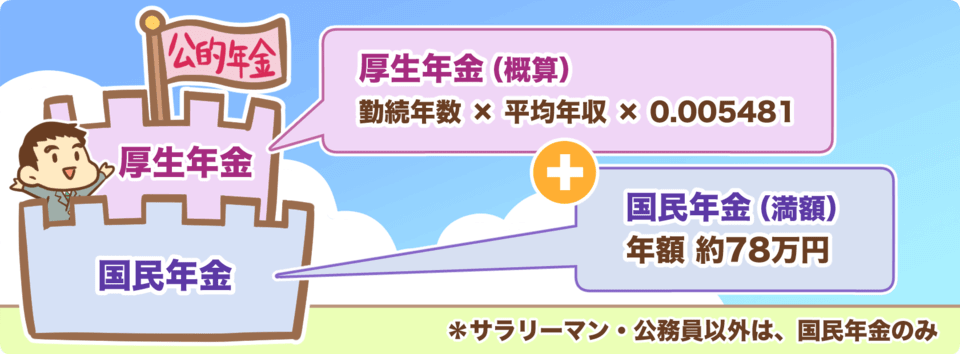

そこで、大学卒業から定年退職まで(22歳~60歳)の38年間の労働を終えたエリートサラリーマンの、厚生年金受給額を計算してみましょう。

厚生年金受給額は、魔法の数字を含めた3つの数字を掛け合わせて求めることができます。

- 勤続年数

- 期間中の平均年収

- 魔法の数字(0.005481)

そして、エリートサラリーマンの厚生年金受給額は以下の通りです。

- 勤続年数:38年

- 期間中の平均年収:1,000万円

- 魔法の数字:0.005481

→ 38年 × 1,000万円 × 0.005481 = 208万円

さらに、国民年金の受給額を加えると年間約286万円、月約24万円

あらためて平均的なサラリーマンと比べて見てみようか。

- 平均的なサラリーマン:年間約170万円

- エリートサラリーマン:年間約286万円

つまり、年収は平均的なサラリーマンの2倍以上あったにも関わらず、年金受給額の差は約1.68倍しかありません。

ニュースや新聞などで、年金の平均受給額を目にした時、以下のような誤解をしている人は多いでしょう。

「俺は、普通の人の2倍の給料があるから年金受給額も2倍ぐらいあるだろ」

社会保険労務士やFPによると、大企業勤めの会社員のほとんどが、自分の年金額を知ると金額の少なさに驚愕するそうです。

年金受給額が年間300万円を超える人は、上場企業の役員クラスまで昇りつめた人など、全体のたった数%しかいません。

エリートサラリーマンだから貯金は不要と考えているなら要注意です。

ただ、公的年金が多くない場合でも、大企業なら企業年金が手厚いから大丈夫と考えている人もいます。

そこで次は「企業年金の油断できない3つの落とし穴」について解説しましょう。

企業年金の油断できない3つの落とし穴

企業年金とは年金制度の3階部分に相当します。

- 1階:国民年金(誰もが加入)

- 2階:厚生年金(会社員や公務員が加入)

- 3階:企業年金(大企業などにある福利厚生)

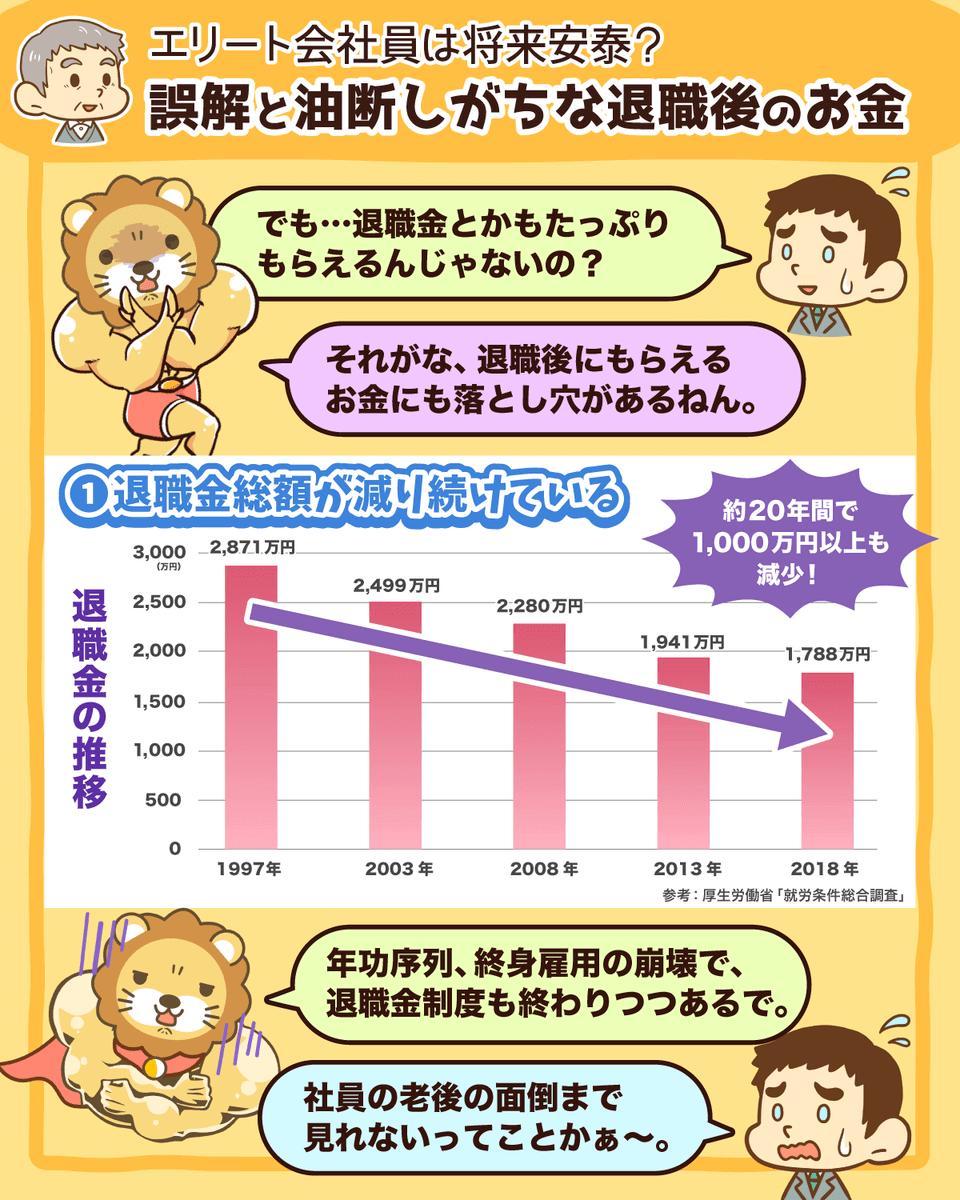

- ①退職金総額が減り続けている

- ②終身年金ではなく有期年金がべース

- ③減額される可能性がある

理由①:退職金総額が減り続けている

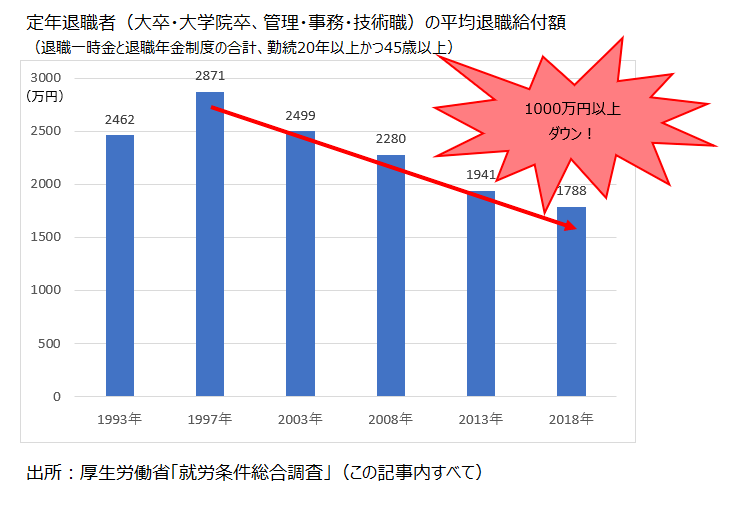

みなさんは、退職金の総額が年々減り続けていることを知っていますか?

- 1997年:2,871万円

- 2003年:2,499万円

- 2008年:2,280万円

- 2013年:1,941万円

- 2018年:1,788万円

年功序列、終身雇用の崩壊にともなって、日本的な退職金制度も廃れつつあり、この流れは変わらないでしょう。

もはや、企業に「社員の老後の面倒まで見る」余裕はありません。

関連動画

→ 【残酷な現実】退職金をアテにした人生設計が時代遅れな理由

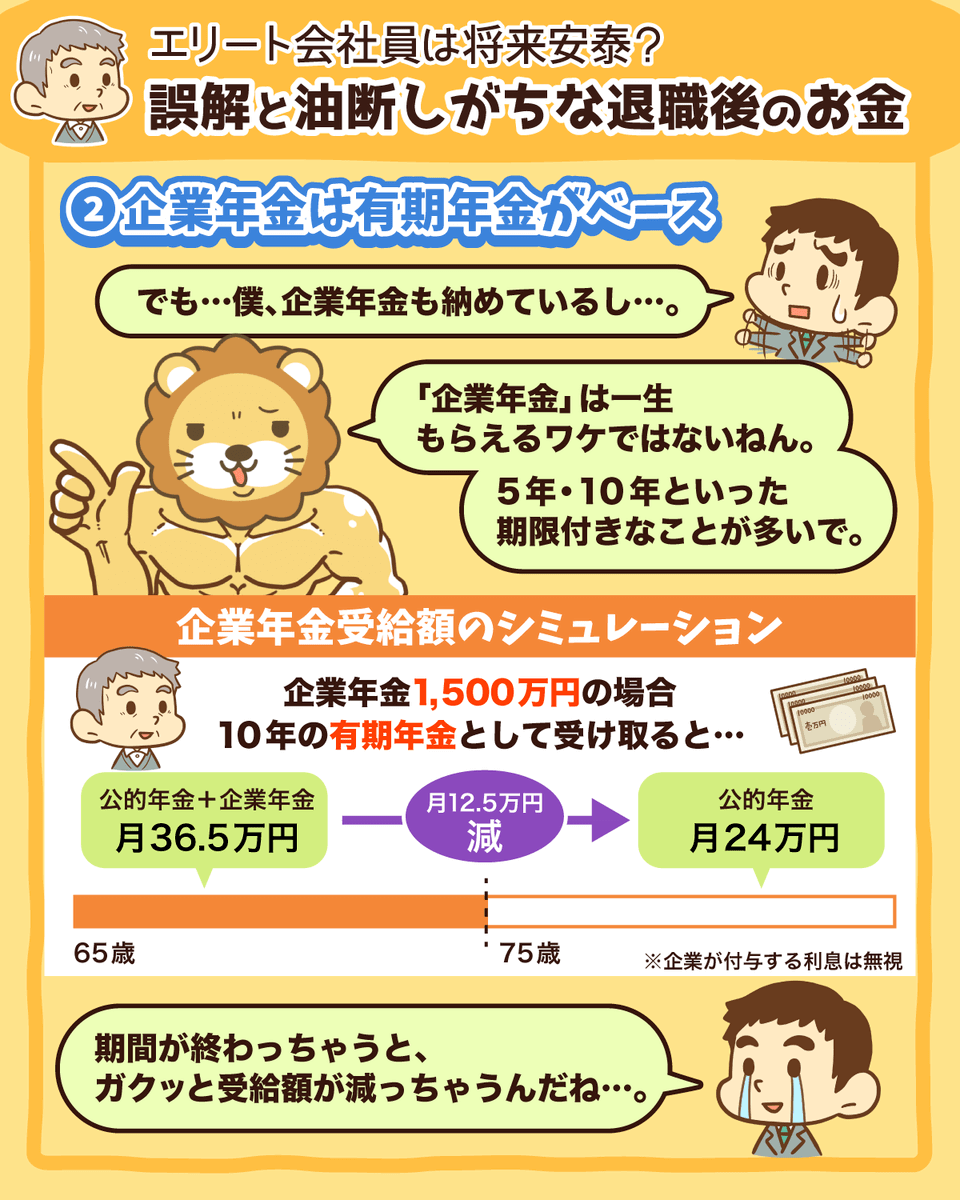

理由②:終身年金ではなく有期年金がべース

よく週刊誌などで「大企業には月15万円も企業年金がある!上級国民!」という特集などが組まれています。

ですが、実際は終身年金ではなく、5年・10年といった有期年金であることが多いです。

仮に、退職金が3,000万円もらえる場合を考えて年金受給額をシミュレーションしてみましょう。

退職金3,000万円の内訳

- 一時金部分:1,500万円

- 企業年金部分:1,500万円

企業年金部分を10年の有期年金として受け取り

- 年額150万円(月12.5万円)※企業が付与する利息は無視

- 公的年金(月約24万円)

【結果】年金受給額は月36.5万円だが、10年限定で平均寿命まで持たない

現在30代、40代の多くは平均90歳くらいまで生きると言われています。

65歳から年金を受け取り始めると、75歳で企業年金が終了し15年分不足します。

企業によっては終身年金部分がありますが、金額が大きいのは有期年金部分です。

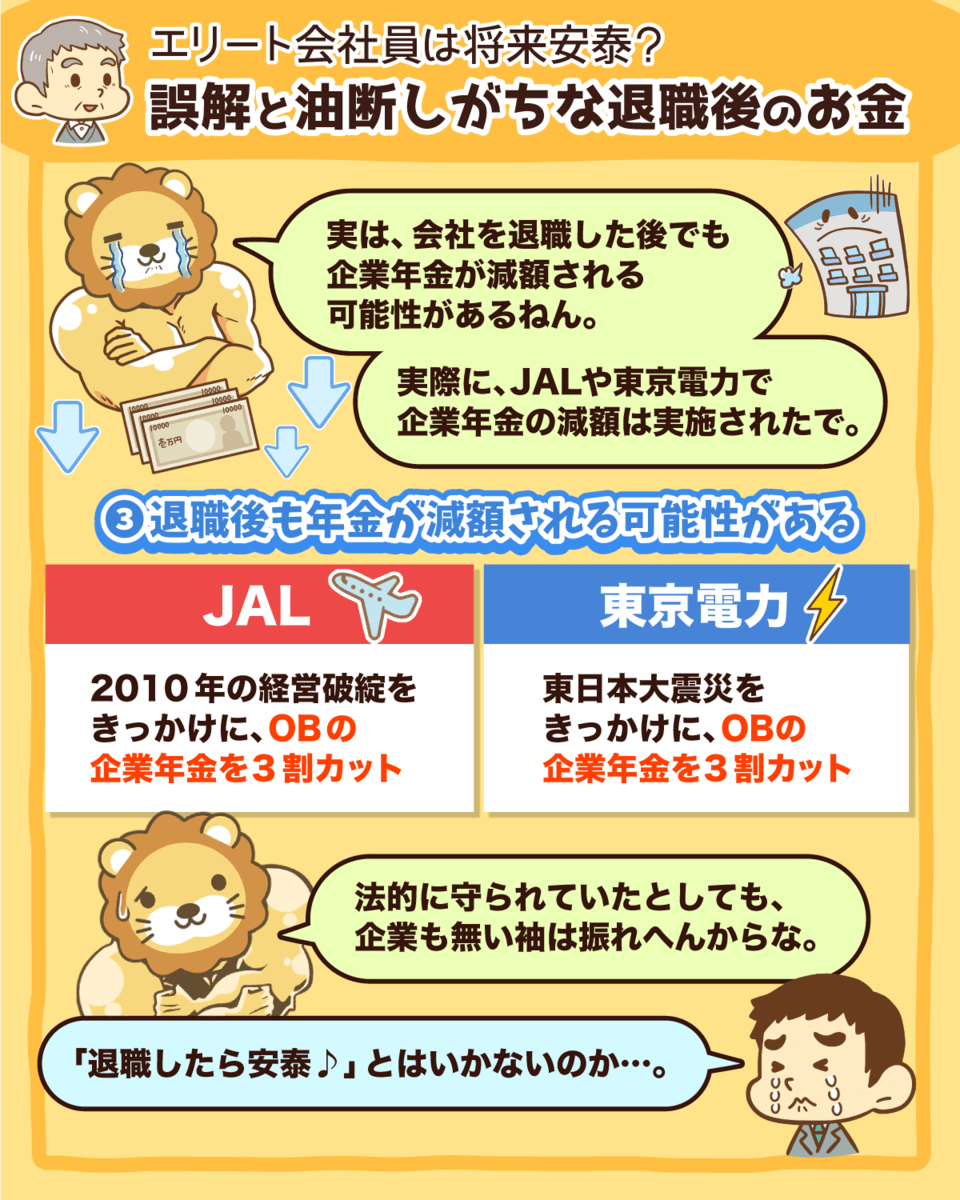

理由③:退職後も年金が減額される可能性がある

最後の落とし穴は、会社を退職した後でも減額から逃げ切れないことです。

有名な事例として挙げられるのがJAL・東京電力で、実際に企業年金の減額が行われました。

JALは2010年に一度経営破綻しており、OBの年金が3割カットされることになりました。

今回のJAL騒動で異質なのは、法律で守られているはずの年金受給権が簡単に削られてしまったこと。

企業であっても無い袖は振れません。

法的にみなさんが守られているとしても、経営危機に直面した企業であれば年金カットも強行します。

東京電力は4日、企業年金のOB向け給付水準引き下げで、約1万5000人いる対象者の83%の同意を得たと正式発表した。

結局、東京電力のOBの企業年金は3割カットされたのです。

まとめ:「稼ぐ力だけで将来は絶対に安泰」はありえない

大手企業に勤務して、生涯賃金4億円、平均年1,000万円のエリートサラリーマンの年金受給額を3つの数字から計算しました。

- 勤続年数:38年

- 期間中の平均年収:1,000万円

- 魔法の数字:0.005481

→ ①38年 × ②1,000万円 × ③0.005481 = 208万円

さらに国民年金の受給額を加えると年間約286万円、月約24万円

40年もの間、高収入を基本としたエリートの暮らしをしてきた人が、急に月24万円で暮らすことはかなり難しいでしょう。

ちなみに、年金については以下の記事でも詳しく解説しているので、参考にしてください。

また、「企業年金があるから大丈夫」と考えている人もいますが、3つの落とし穴に気づいていますか?

①退職金総額が減り続けている

- 約20年で1,000万円以上も減少

②終身年金ではなく有期年金がべース

- 金額が大きいのは有期年金部分

- 有期年金は平均寿命まで持つ設計ではない

③退職後も年金が減額される可能性がある

- 変化の激しい今の時代、どんな企業でも絶対の安心はない

- JALや東京電力のような超一流企業でさえ年金カットを実施

それでも、「お金にまつわる5つの力」がなければ遅かれ早かれ、不安や危険を感じざるを得ないでしょう。

▼図解で簡単に分かる5つの力について

今の時点では経済的に余裕のある立場でも、現状に甘えていては薄氷の上をどんどん歩いているようなものです。

「何か1つでも想定外のことが起きれば人生設計が狂ってしまう状況」と言えるでしょう。

ですが、以下のような「誤解」や「油断」をしている人は実際に多くいます。

- 誤解(例:公的年金は年間500万くらいもらえそう)

- 油断(例:うちの会社は一生安泰)

例えば、バビロンの大富豪の教えにあった「収入の10分の1を貯金せよ」という習慣を身につけていけば、経済的自立は必ず手に入ります。

解説動画

→ 【すぐに実践できる】90年以上語り継がれている大富豪の7つの教え

年収が高い人も、高くない人も「お金にまつわる5つの力」を育てることで、誰でも経済的に安定した自由な暮らしができます。

みなさんも引き続きリベ大と一緒に知識を積み重ねて、行動していきましょう!

以上、こぱんでした!

「5つの力をバランス良く磨く」ために、もっと詳しく知りたい方はオンラインコミュニティ「リベラルアーツシティ」をご活用ください♪

自由へと一歩近付くための「お金にまつわる5つの力」の基本をまとめた一冊です!

▼「5つの力を磨きたい!」という人に読んでほしい記事がこちら!