こんにちは、こぱんです!

リベ大では、お金のなる木を育てて資産と自由な時間を増やしていく力「増やす力」について情報発信をしています。

▼図解:増やす力

2021年4月現在、世界中で株価が絶好調です。

- NYダウ:最高値を更新

- DAX(ドイツの株価指数):最高値を更新

- SENSEX(インドの株価指数):最高値を更新

- 日経平均:バブル崩壊後約30年ぶりに3万円台を回復

ビットコインもたった1年で6倍以上の1BTC = 6万ドルを更新するなど、他の投資商品にも勢いがあります。

高値が続く株式市場に対して、専門家からも色々な意見が出てきます。

そこで今回の記事では、以下3点について解説します。

- バブル派の3つの主張

- バブルではない派の3つの主張

- これからを乗り切る投資術

最初にお断りしておきますが、バブルかどうかを判定することは不可能です。

グリーンスパン元FRB議長も、「バブルは崩壊して初めてバブルと分かる」という言葉を残しています。

- 物事には色々な見方がある(賛成派もいれば反対派もいる)

- 正解を知っている人が誰もいないこともある(責任をとらない)

バブル派・バブルではない派のそれぞれの意見を知り、「正解は誰も知らない」という前提のもと、自分の意見を持てるようになりましょう。

皆さんが今後の自分の行動を決められるよう、色々な人の意見を紹介するだけでなく、リベ大のスタンスもしっかり解説します。

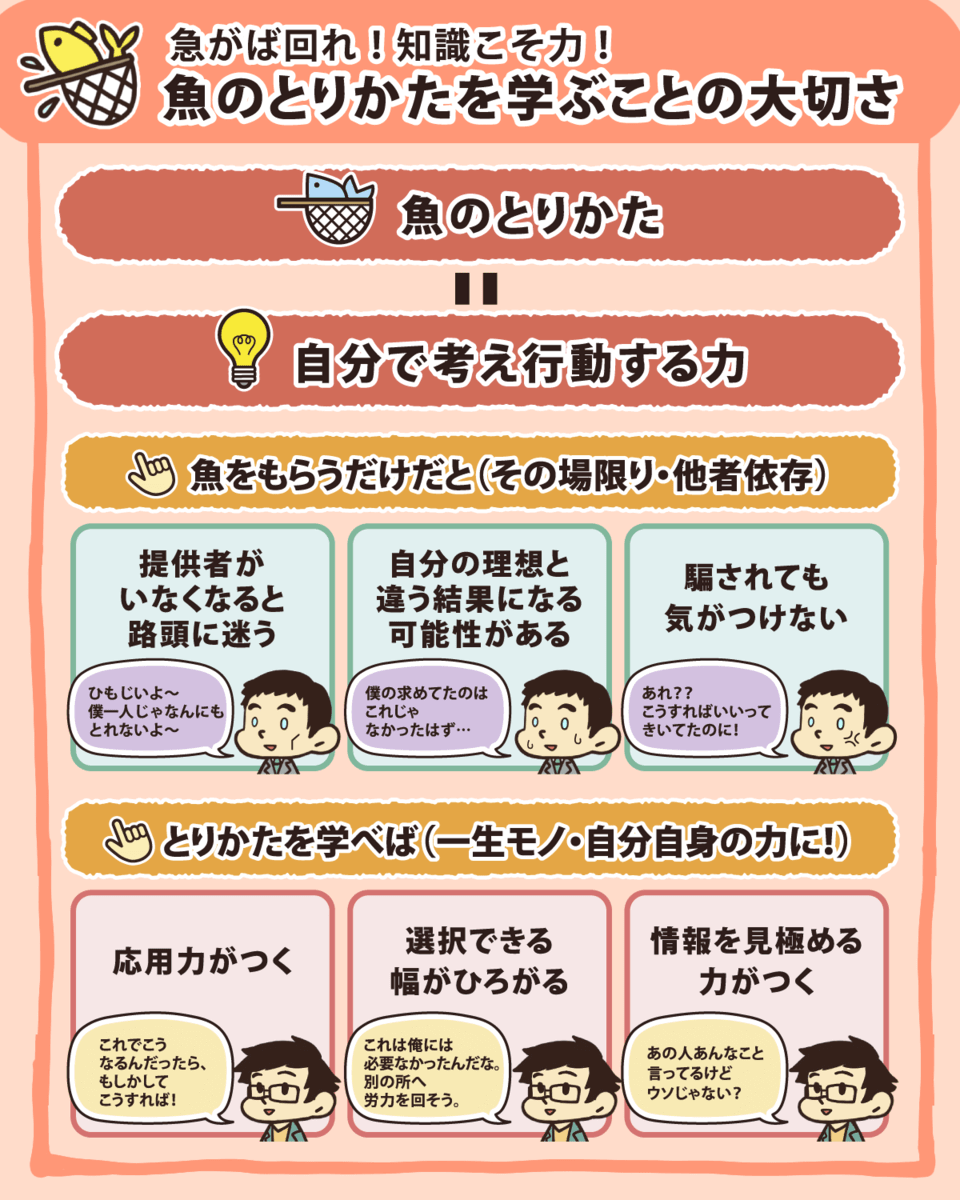

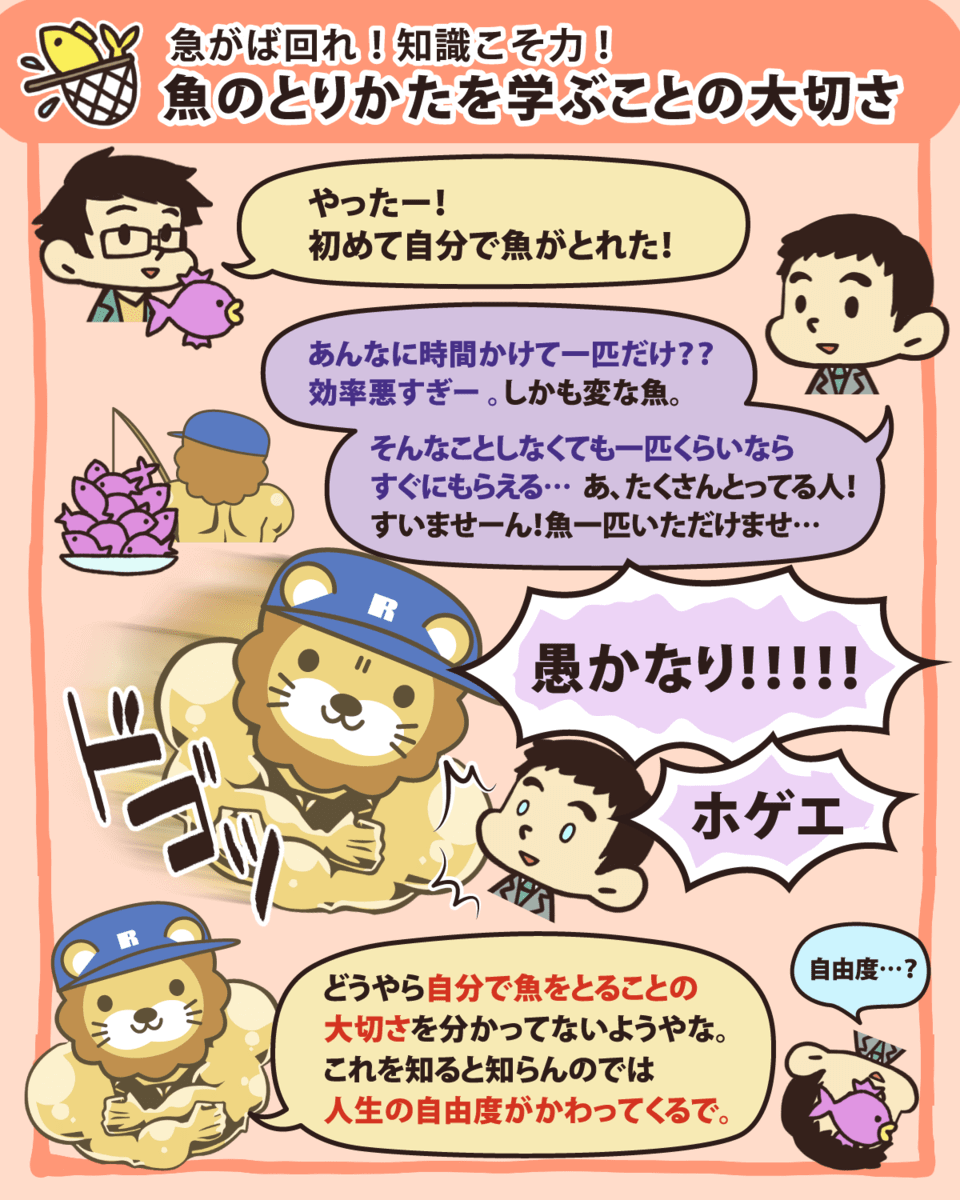

▼図解:魚のとりかたを学ぶことの大切さ

目次

解説動画:【有料級】「相場の現状」と「これからを乗り切る投資術」を解説

このブログの内容は下記の動画でも解説しています!

バブル派の3つの主張

まずは、バブル派の主張を解説します。

- ① バフェット指数が高い

- ② CAPEレシオが高い

- ③ 特定銘柄への集中度が高い

世界中の市場経済では、バブルかどうかが懸念事項です。

しかし、株式市場の世界の時価総額のうち50%以上はアメリカなので、アメリカの状況が悪くなれば他の国にも影響を及ぼします。

そのため、基本的にはアメリカを中心に見ていきます。

主張①:バフェット指数が高い

バフェット指数とは、世界最高の投資家と言われるウォーレン・バフェット氏が考案した指数です。

バフェット指数は、「株式市場の時価総額 ÷ GDP × 100%」で計算されます。

株価が国のリアルな経済力と比べてどれほど割高になっているかを測る指標で、以下のように計算されます。

- 日本の上場企業すべての時価総額:140円

- 日本のGDP:200円

→ バフェット指数:140 ÷ 200 × 100% = 70%

一般的に、100%を超えていると割高と判定されます。

アメリカでは、過去に割高となったバフェット指数がアラートになり、暴落を予知した実績があります。

- 2000年のドットコムバブル(140%)

- 2008年のリーマンショック(100%)

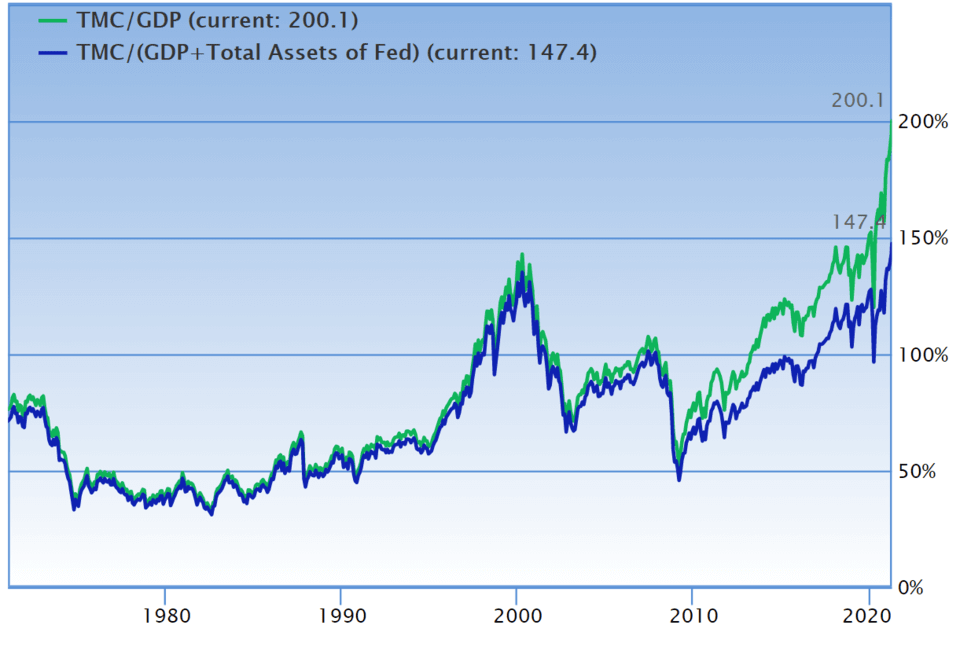

現状の米国市場におけるバフェット指数は、過去最高である驚愕の200.1%です(緑色の線)。

本来の国の経済力以上に株価だけが高くなっているように見えます。

また上昇のスピードも非常に早いので、バブルと考えている人がいるのです。

なお、分母をGDPだけではなく、GDP + FED(米国中央銀行)の総資産に変えても、バフェット指数は過去最高水準の147.4%になっています(上記の青色の線)。

つまり、通常のバフェット指数より慎重な視点で見ても、100%を超えているバブルな状態なのです。

主張②:CAPEレシオが高い

CAPE(ケープ)レシオは、ノーベル経済学賞受賞者のロバート・シラー教授が考案した指数です。

考案者の名前をとり、シラーPERとも呼ばれます。

CAPEレシオは、「株価 ÷ 過去10年間の1株あたり純利益の平均値」で計算され、株価が企業のリアルな収益力と比べてどれほど割高になっているかを測る指標です。

以下、前述のバフェット指数との違いです。

- バフェット指数:GDPを使いリアルな経済力を測る

- CAPEレシオ:企業の過去10年間の利益平均を使いリアルな経済力を測る

- ある会社の株価:300円

- その会社の過去10年間の利益平均:15円

→ CAPEレシオ:300 ÷ 15 = 20倍

一般的に、25倍以上になると割高と判定されます。

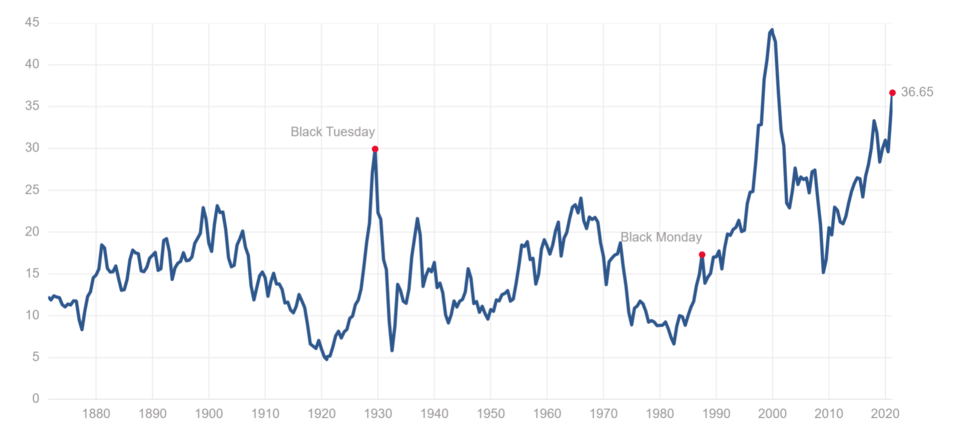

以下のように、CAPEレシオが過去の暴落を予知した実績があります。

- 1929年のブラック・チューズデー(29倍)

- 2000年のドットコムバブル(44倍)

- 2008年のリーマンショック(27倍)

下記は、米国市場におけるCAPEレシオです。

現状36.65倍と、かなりの高水準です。

2015年ごろから25倍超えが常態化しています。

コロナショックをきっかけに25倍程度まで下がるかと思いきや、政府のドーピング経済政策によって再び割高水準がトレンドとなりました。

ちなみにCAPEレシオについて、以下のような指摘もあります。

「企業が決算書を作る会計ルールが変わったせいで、高く見えているだけ」

「他に魅力的な資産がなければ株を買わざるをえないので、CAPEレシオが高いからといって株式がダメな資産とは限らない」

「CAPEレシオをもとに売買タイミングを計っても、成績が向上しない」

どのような指標であっても「これだけを見ていれば大丈夫」というものはありません。

主張③:特定銘柄への集中度が高い

米国の株式市場時価総額に占める上位10社の比率は、以下のようになっています。

- リーマンショック前:16.5%

- ITバブル:22.4%

- 現状:約23.0%

上昇相場において、成長性が期待できる特定の銘柄に過剰に資金が集中するのはよくあることです。

皆さん、「ニフティ・フィフティ相場」という言葉を知っているでしょうか。

ニフティ・フィフティ相場とは、一部の好業績企業がバリュエーション(事業の経済性の評価)無視で上昇することです。

1970年代初めのアメリカで、少数の優良銘柄を中心とした上昇相場がありました。

「この50銘柄だけ持っておけば人生安泰。金持ちになれる!」と、皆が浮かれていたのです。

しかし、このニフティ・フィフティ銘柄のうち今もNYダウに残っているのは、マクドナルドやコカ・コーラやIBMなどで、消えていった銘柄も少なくありません。

結局ニフティ・フィフティ相場は、以下の要因で終焉を迎えました。

- インフレ

- 金融政策の引き締め

今はバブルだと主張する人の中には、現状をニフティ・フィフティ相場と重ねている人もいるのです。

現在のコロナショックだけでなく、「この銘柄だけ持っておけばOK」という極端な主張は、相場が過熱している時によく見られます。

バブルではない派の3つの主張

次は、バブルではない派の主張を解説します。

- ① PERが異常に高いわけではない

- ② 政府が上手くコントロールできている

- ③ コロナをきっかけに経済が加速した

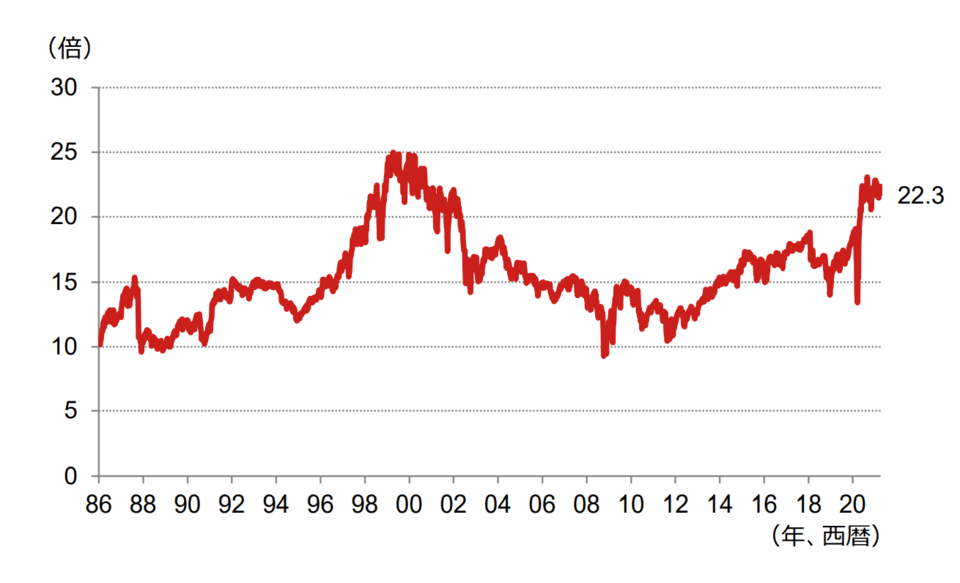

主張①:PERが異常に高いわけではない

PERは、「株価 ÷ 1株あたり純利益(EPS)」で計算される指標です。

先ほど解説したCAPEレシオとの違いは、分母にあります。

- CAPEレシオ:過去10年間のEPSの平均

- PER:今年のEPS

PERの方が、より短期的な視点になっています。

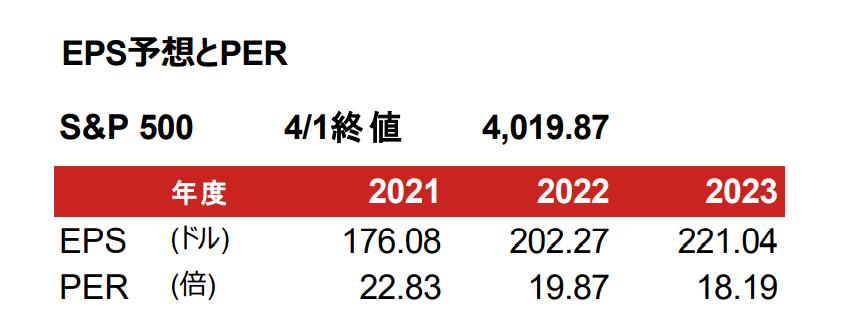

現在は22.3倍で、1986年以降の平均15.5倍より高く、2016年以降の平均17.8倍を上回っています。

過去の水準と比べると、22.3倍という水準は高そうに見えます。

しかし、現在のまま景気が上向いて、企業の1株利益が増え続けると、2023年のPERは18.19倍になります。

数字を見ると、バブルと言える水準ではありません。

つまり、現状の株価は2~3年先の利益を先取りした株価なのです。

「これ以上大きく株価が上昇する余地はないかもしれないけれど、許容できないほど割高なわけではない」という主張です。

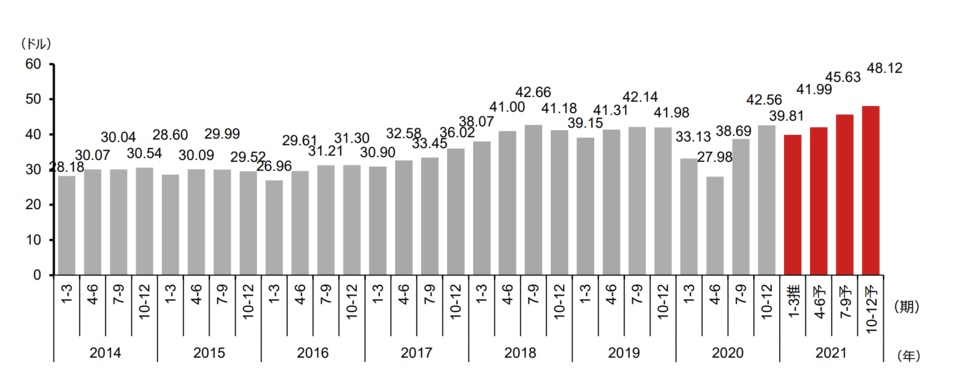

次に、S&P500採用企業の四半期EPSの推移(予測含む)を見てみましょう。

このままEPSが伸びていくなら、現状のPERは正当化されます。

ちなみに、EPSが伸び続けるものに投資すればまず損はしないので、EPSこそ株式投資で最も重要な指標だと言う人もいます。

EPSは、まさに実体経済を表しているのです。

主張②:政府が上手くコントロールできている

バブルではない理由に、現在の政府は市場を上手にコントロールできていることを挙げる人もいます。

日本のバブル崩壊しかり、アメリカのバブル崩壊しかり、歴史を紐解けばたった1つの政策ミスや政府高官の発言などによって株価は大きく暴落しています。

現状米国政府は、国内の景気が上向いているにも関わらず、全力で経済対策に取り組む姿勢を崩していません。

2013年に経済対策を弱めた際、市場が大混乱を起こし株価が暴落した苦い経験があるからです。

実際、政府の適切な対応により、コロナショックから1年で経済は大きく回復しています。

もし10年前、20年前の政府なら、今回のコロナショックほど上手く経済をコントロールできていなかったかもしれません。

先ほど解説したように、現状のPERは22.3倍と過去平均より高い水準です。

今後、政府が完全にコントロールしている状態になれば、コロナショックにおける政府の行動は歴史の教科書に載るレベルです。

- 現状以上に相場が過熱することがない

- 企業のEPSなどの実態経済が回復する

- PERが17倍程度の平常運転のレベルに収まる

バブルではない派の主張が合っているかどうかの答え合わせは、2~3年後になるでしょう。

政府のやり方を信用せずバブルに乗らなかった人が機会損失に泣くことになるのか、それともすでにバブルは起きていてバブルに乗った人が泣く結果になるのか、今後のPER推移にも注目です。

主張③:コロナをきっかけに経済が加速した

バブルではない派の中には、コロナをきっかけに経済が加速したという主張もあります。

コロナウイルスは戦争や自然災害とは異なり、生産設備やインフラを物理的に破壊したわけではないので、モノはノーダメージでした。

また、人々は今でこそ外出を自粛しているものの、買い換えようと思っていた家電製品や車などに対する需要は残ったままです。

積み上げられて貯まった以下のような需要は、今後爆発する可能性があります。

景気後退期に購買行動を一時的に控えていた消費者の需要が、景気回復期に一気に盛り返すことを「繰り越し需要」と言います。

繰り越し需要はしっかり残っているし、企業の工場設備など供給サイドはノーダメージで残っているので、今後景気は急回復するという見方です。

実際、すでにアメリカのGDP水準はもとの成長路線に戻っていますし、中国経済も大きく回復しています。

さらに、世界中の企業がコロナ禍における「ひと休み」の間に、生産性を高める様々な取り組みを行っています。

勤怠管理やテレビ会議システムなどリモートワークの推進

デジタル化の推進

ネットを通じた海外取引の強化

コロナがなければ10年かかっていたはずの進化を、たった1年で遂げてしまった企業もあるでしょう。

関連動画

→ 【アフターコロナを生き抜くために】未来のある会社・ない会社「特徴3選」

特に、コロナによってデジタル関連ビジネスは急速に進展しました。

コロナは需要を一時的に冷え込ませました。

しかし、そのおかげで企業は生産性を高め新しい産業も生み出したので、トータルで見て経済を加速させたという主張なのです。

つまり、十分に実体が伴っているので、今はバブルではないという見方です。

ただ、コロナウイルスが感染者数1.2億人、死亡者約265万人という歴史に残る最悪の被害を出しているのは事実です。

結果的に経済が良くなったから、コロナがあって良かったと言っている人がいるわけではないので、ご承知おきください。

これからを乗り切る投資術

ここまでの内容を踏まえた上で、リベ大が考える今後の投資術について解説します。

リベ大としては、「2021年4月時点では、状況はなかなかのバブリーで、今後ますますバブルな状況になっていくだろう」と見ています。

現在の状況は、極東証券代表取締役会長である菊池廣之氏の「理屈抜きで行くところまで行く」という表現がしっくりきます(参考:BOOKウォッチ)。

また、前述のバブルではない派の人の中にも、これからバブルになると言っている人も多くいます。

リベ大が推奨する投資術は、次の2つです。

- 投資目的を再確認する

- リスク許容度の範囲内でポートフォリオを維持する

投資術と聞いて何か特別なテクニックを期待した人もいるかもしれませんが、以上2つのことはリベ大がいつも伝えていることです。

大切なことはいつも変わらないのです。

ではぜひ皆さんも、改めて自分はどうか考えてみてください。

投資術①:投資目的を再認識する

株式市場の状況がどうであれ、大切なのは皆さんがしっかりとした投資目的を持つことです。

リベ大両学長を例に、投資目的について考えてみましょう。

- 資産の保全(減らさない)

- 生活費の確保(FIREの土台)

学長は「これ以上、個人資産は要らない」と、前々から言っています。

増やすことよりも減らさないことを重視しており、生活費は配当金や家賃収入などの資産所得で賄っています。

関連動画

→ 【人生のゴール】学長の言う「お金がいらない」の意味を解説します

現状、学長の投資目的が変わるような出来事は起きていないので、やることは何も変わりません。

皆さんも投資目的を見失って、相場に踊らされないようにしましょう。

- 当初の投資目的:老後資金の2,000万円を作る

- バブル時の投資目的:資産1億円を目指す

→ いつの間にか目的が変わっている

▼図解:投資で成功したけりゃ目的を知れ!

以下のような人は、投資市場では長く生き残れないでしょう。

「あればあるだけ良い」

「儲けられるだけ儲けたい」

「よし!全力でリスクを取り続けるぞ!」

相場はいつか必ず下がるものです。

負けるまで戦い続ければ、いつか負けるのは当たり前なのです。

投資術②:リスク許容度の範囲内でポートフォリオを維持する

時々、以下のようなシミュレーションをしている人がいます。

「5,000万円を年利4%で運用すれば、200万円手に入ることになる。

自分の生活費は、月15万円だから年間180万円だ。

だから、5,000万円貯まればFIRE達成だ!」

数字上はシュミレーションの通りですが、総資産の5,000万円全額を株にするのはリスクが大きすぎるでしょう。

例えば、以下のようにリスクを考慮した資産配分をすることもできます。

「せめて総資産を5,200万円くらいにして、生活防衛資金として生活費1年分の預金も持っておこう」

「総資産は5,600万円にして、預金は生活費3年分の600万円は必要だろう」

いくらあれば安心か、いくらあれば暴落しても耐えられるかといったリスク許容度は、人によって全く違います。

以下は、リスク許容度を決める主な要素です。

- 年齢(若いほどリスクをとれる)

- 家族構成(養うべき人がいないほどリスクをとれる)

- 職業・収入水準(安定・高収入な人ほどリスクをとれる)

- 保有資産額(多いほどリスクをとれる)

- 投資経験(長いほどリスクをとれる)

- 本人の性格(堅実かギャンブラー気質かなど)

関連動画

→【いつか泣く】リスク許容度を無視して投資する人の末路(アニメ動画)

リスク許容度を決める要素は大きく変わっていないのに、当初決めた総資産に占めるリスク資産の割合が株高などで増えていたら、許容度をオーバーしている可能性があります。

リベ大には「仮想通貨は、ポートフォリオの3%までにすれば大丈夫ですよね」といった質問が前々から来ていました。

しかしビットコインの暴騰で、ポートフォリオに占めるビットコインの割合が10%や20%、場合によっては30%になっている人がいます。

含み益が出た部分を売り、ポートフォリオに占める割合を3%に戻すというリバランス(資産配分の調整)をしていないのです。

ビットコインはハイリスクな資産なので、ポートフォリオに占める割合が増えれば増えるほど、全体のリスクは高まります。

リスク許容度を越えた投資とは、時速60kmで運転する技術しかないのに、いつの間にか時速120kmで運転しているようなものです。

クラッシュした時に初めて、自分がリスクをとりすぎたことに気づくのです。

本当にコントロールすべきは、もっと儲かるかどうかではなく、皆さんの投資が自分のリスク許容度の範囲内に収まっているかどうかです。

自分の許容度を越えたことに気づけると、生存率が飛躍的に高まります。

株高相場においても同様です。

乗れるだけ乗ろうと考える

リスク許容度の範囲内の投資を意識する

もし、総資産に占めるハイリスクな投資商品の割合が増えすぎているのなら、バランスを取り直すことをおすすめします。

リスク許容度の範囲内で投資をしていれば、今後完全なバブル相場がきても、株価が下落することがあっても、どちらに転んでも上手くやっていけます。

関連動画

→【子供でも楽しめる】金持ちになりたい人が絶対に聞くべき小話「難破船と3人の乗客」(アニメ動画)

リベ大が考える投資スタイル

最後に、リベ大が考える投資スタイルを補足しておきます。

愚直にインデックス投資を積み立て続ける

50%の力でアクティブ運用をする

投資だけでなく「稼ぐ力」も育てる

まず、インデックス投資は愚直に積み立て続けます。

そもそも、インデックス投資はタイミングを読む投資ではありません。

積立てながら、年に1 ~ 2回ポートフォリオをリバランスしてリスク管理します。

- 値上がりした株式を売り、債券やゴールドを買う。

- 株式の割合が増えすぎたので、他の資産への積み立てに変更する。

例えば、「株式60%:債券30%:ゴールド10%」といった自分が最初に決めたアセットアロケーションを維持しながら、資産規模を拡大していきます。

関連動画

→【失敗回避法】インデックス投資の魅力と「失敗させないためのコツ」5選

次に、アクティブ運用は50%の力で取り組みます。

高配当株をコツコツ買い進めている人なら、以下のようになります。

- 2.5万円で買い付けをする

- 残りの2.5万円はキャッシュで温存する

相場についていきながら、キャッシュも貯めていきます。

なぜなら、株価が未来の先取りをしすぎている水準に見えるからです。

高配当株のようにホールド前提ではなく、しっかりと売却益をとっていくトレード前提のスタイルなら、ある程度のところで利益確定をして、キャッシュにしておくと良いかもしれません。

投資だけでお金持ちになろうとせずに、「稼ぐ力」も育てましょう。

▼図解:稼ぐ力

- 出世を狙う

- 転職する

- 副業する

いきなり独立・起業しなくても、少しずつやれることもあります。

どんな手法でも良いので、自分に合った方法で稼ぐ力も楽しく伸ばしていきましょう。

まとめ:極論に走らずバランスよく判断しよう

今回は、世界中で株価が絶好調であることを踏まえ、バブル派とバブルではない派それぞれのの主張を解説しました。

→ 過去最高の200%に到達(100%以上で危険信号)

→ 現時点で36.65倍(25倍以上で危険信号)

→ 米国の株式市場は上位10社で全体の22.9%(ITバブル時並み)

→ 現在は22.3倍。EPSが伸びれば割高感は解消される。

→ 経済は急回復中である。

→ 繰り越し需要が見込める。生産性がアップし、新産業も伸びた。

グリーンスパン元FRB議長は、「バブルは崩壊して初めてバブルと分かる」という名言を残しました。

1つの指標をだけ見て、今はバブルかバブルではないかを判断することはナンセンスです。

いつ、どんな時でも、丁寧に時間をかけて、ゆっくりお金持ちになっていくことをおすすめします。

自分の投資目的を見失わない

自分のリスク許容度を見誤らない

投資だけでお金持ちになろうとしない

今がバブルであってもバブルでなくても、どちらに転んでも良いようにしておきましょう。

また相場が好調な時ほど、「増やす力」だけでお金持ちになろうとしないことも大切です。

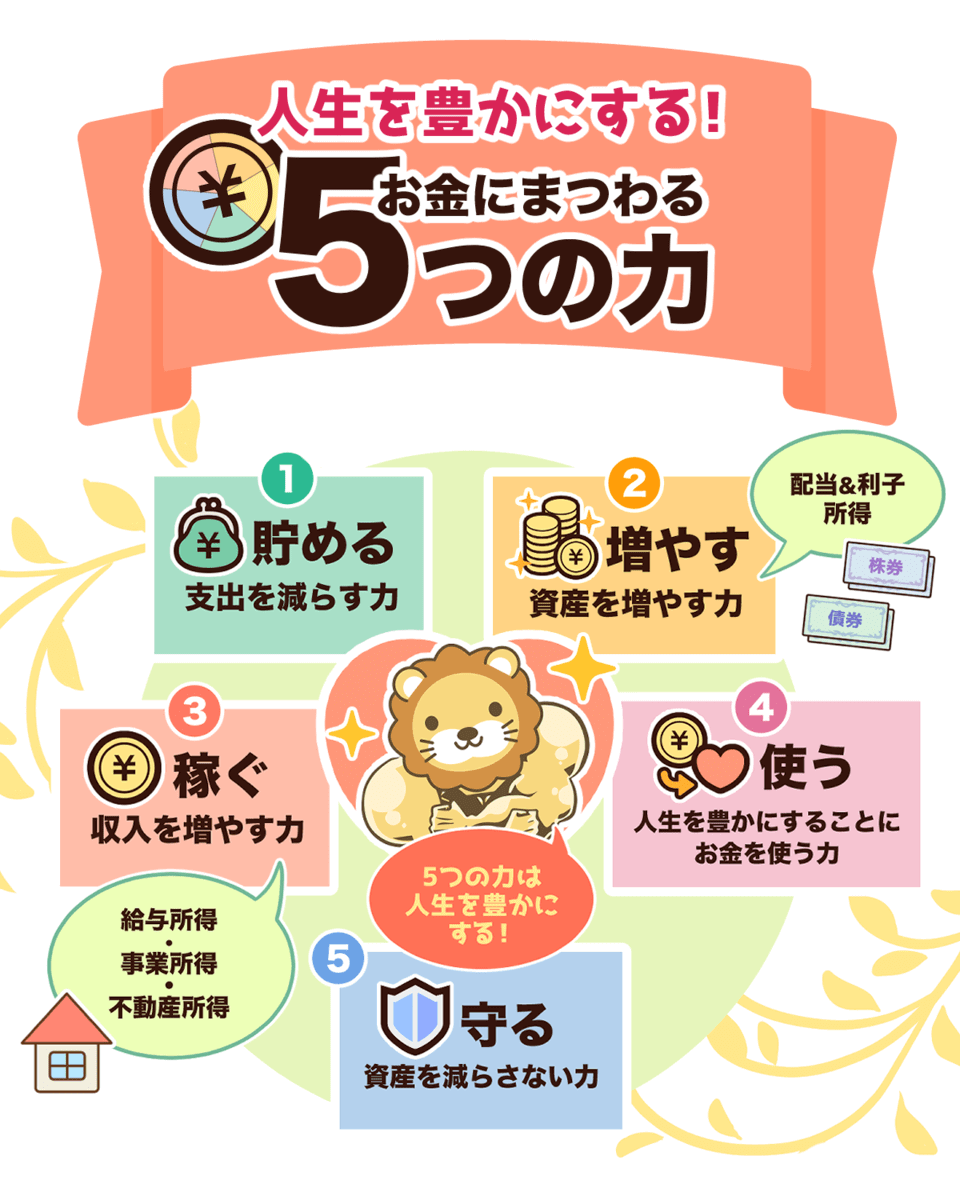

「お金にまつわる5つの力」をバランス良く育てていきましょう。

▼図解:お金にまつわる5つの力

リベ大は、1年で資産を10倍にするような投資術を伝授する気はありませんし、そのような都合の良い方法もありません。

5年、10年と経った時に、できる限り多くの人が今よりも自由になっている方法を一生懸命伝えていきます。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「投資について学びたい!」という人に読んで欲しい記事がこちら!