こんにちは、こぱんです!

2020年11月25日の日本経済新聞に以下のような記事が掲載されました。

政府は高齢化により膨張する社会保障費を抑制するため、現在は原則1割の後期高齢者の医療費窓口負担の2割への引き上げを検討している。線引きを決め、年末までにまとめる最終報告に盛り込む。

もし、日本経済新聞の記事のように、本当に公的保険制度が改悪された場合、保険の営業マンは以下のように不安を煽りながら勧誘をしてくるかもしれません。

そして、不安を煽りまくった後の決め台詞が「今のうちに、終身型の医療保険に加入しておきましょう^^」です。

そこで今回の記事では、以下の2点について解説していきます。

- 医療保険制度の現状について

- 公的保険が改悪される場合の対策

保険とは、家や車に匹敵するほどの「金食い虫」です。

人によっては、30年間で1,000万円以上の保険料を払っています。

目次

解説動画:【老後がヤバい】「後期高齢者医療制度」の改悪と老後の医療費対策について解説

このブログの内容は下記の動画でも解説しています!

「現状の医療保険制度」について簡単におさらい

日本の医療保険制度は、大きく3つに分けられます。

- 健康保険(会社員・公務員)

- 国民健康保険(自営業者・フリーランス)

- 後期高齢者医療制度(75歳以上の高齢者)

これら3つの制度は完全に別物であり、この記事を読んでいる皆さんは、以下のような公的保険に加入しています。

- 75歳までは「健康保険」か「国民健康保険」

- 75歳以上は「後期高齢者医療制度」

(※一定の障害がある場合には、65歳以上から加入できる)

それでは、それぞれの制度について解説していきます。

①健康保険

健康保険は、雇われている人のための保険です。

健康保険に加入していることで、以下のような手厚い保障が受けられます。

医療費の窓口負担が原則3割

医療費が多額になった場合でも、自己負担額には上限がある(高額療養費制度)

病気で働けなくなった場合、手当てが貰える(傷病手当)

出産の際、お金がもらえる(出産手当金)

保険料は「会社と折半」であり、医療制度を支えるために「税金」も投入されているため、少ない保険料で充実した保障が得られます。

②国民健康保険

国民健康保険は、雇われていない人が加入する保険です。

国民健康保険は、健康保険と比べると受けられる保障が異なります。

医療費の窓口負担が原則3割

医療費が多額になった場合でも、自己負担額には上限がある(高額療養費制度)

傷病手当金や出産手当金なし

扶養の概念がない(家族の保険料もきっちり払う必要あり)

③後期高齢者医療制度

後期高齢者医療制度は、75歳以上の人が加入する制度です。

先ほどの2つからは独立した医療制度であり、医療費の窓口負担は以下のようになっています。

- 原則:1割

- 現役並みの所得者:3割

また、高額療養費制度もあるため、年間の自己負担上限額も定められています。

例えば、一般的な所得水準で年金暮らしをしている場合は、どれだけ医療費がかかったとしても、月額約5万円前後の自己負担で済みます。

2018年度・2019年度の保険料は、全国平均で月額5,857円だそうだよ。

保険料は、次の2つをベースに計算して決定されます。

- 所得割:所得に応じた保険料

→ 収入が多くなればなるほど、保険料が高くなる仕組み - 均等割:加入者全員が等しく負担する保険料

→ この国に住むのであれば、負担しなければならないお金

そんな後期高齢者医療制度ですが、

「月額数千円の保険料で、なんでそんなに手厚い保障があるの?」と疑問を抱く方もいるのではないでしょうか。

後期高齢者医療制度の財源は以下のようになっています。

- 公費(税金):5割

- 健康保険と国民健康保険からの支援金:4割

- 高齢者の保険料:1割

このように、後期高齢者医療制度の財源の9割は他のところ(公費+支援金)から持ってきていることが分かります。

つまり、本当であれば月約6万円払わないと受けられないレベルの保障を月6千円ほどで受けられているということです。

ここまでをまとめると、まず日本には3つの医療保険制度があります。

- 健康保険(会社員・公務員)

- 国民健康保険(自営業者・フリーランス・農家・無職の人)

- 後期高齢者医療制度(75歳以上の高齢者)

そのうち、今回のメインテーマである後期高齢者医療制度の特徴は次の通りです。

- 窓口負担は原則1割(現役並みの所得者は3割)

- 高額医療費制度あり(一般的に、月額の自己負担上限額は5万円程度)

- 保険料の平均は月額6千円ほど(所得割と均等割によって計算)

3つの医療保険制度はそれぞれ独立したものですが、後期高齢者医療制度の財源の9割が「公費(税金)」と「健康保険&国民健康保険からの支援金」です。

そのため、「税収が落ち、健康保険&国民健康保険の運営が厳しくなると、後期高齢者医療制度の運営も厳しく」なっていきます。

冒頭で紹介した日本経済新聞の記事は、「政府が、原則1割の窓口負担を原則2割に変えようとしている」といったものでした。

この変更に関して、関係者の方々は以下のようにコメントを残しています。

- 菅首相:「少しでも多くの方々に支える側として活躍してもらい、能力に応じた負担をいただくことが必要だ」

- 健康保険組合連合会:「低所得者に配慮しつつ、原則2割負担にすべきだ」

- 民間議員:「現役世代の負担を減らすため、高齢者にも幅広く負担を求めるべきだ」

先ほど説明した通り、皆さんが納めている保険料の一部は「支援金」として、後期高齢者医療制度に流れています。

今、現役世代の皆さんは、高齢者に対して支援金を送っています。

しかし、現役世代の皆さんが高齢者になった時には、支援金をくれる現役世代の方が少ないため、「能力の応じた負担」を求められるようになる可能性が高いのです。

つまり、「助けてあげたのに、助けてもらえないかもしれない」というワケです。

今の若い世代は、そういった時代を生きることになります。

これは健康保険に限らず、年金でも似たような話です。

皆さんは、ぜひ「制度改悪」を見逃さずに対策を打っていきましょう。

変化を見逃さないこと

変化に対応すること

この2点が、より良い人生を送るコツです。

それでは以上を踏まえて、今後どのように備えていくべきか紹介していきます。

歳を重ねてからの医療費にどう備えるべきか?

先に結論から伝えます。

民間保険に入る

若いうちから蓄財を進める

制度が改悪されてコスパが悪くなる分、自己資金を積み上げていきましょう。

社会保障制度の改悪というのは、既定路線です。

後期高齢者の自己負担が1割→2割になりそうですが、おそらくこれで最後の制度改悪とはならないでしょう。

なぜなら日本の人口が減り始めるのは、まさにこれからだからです。

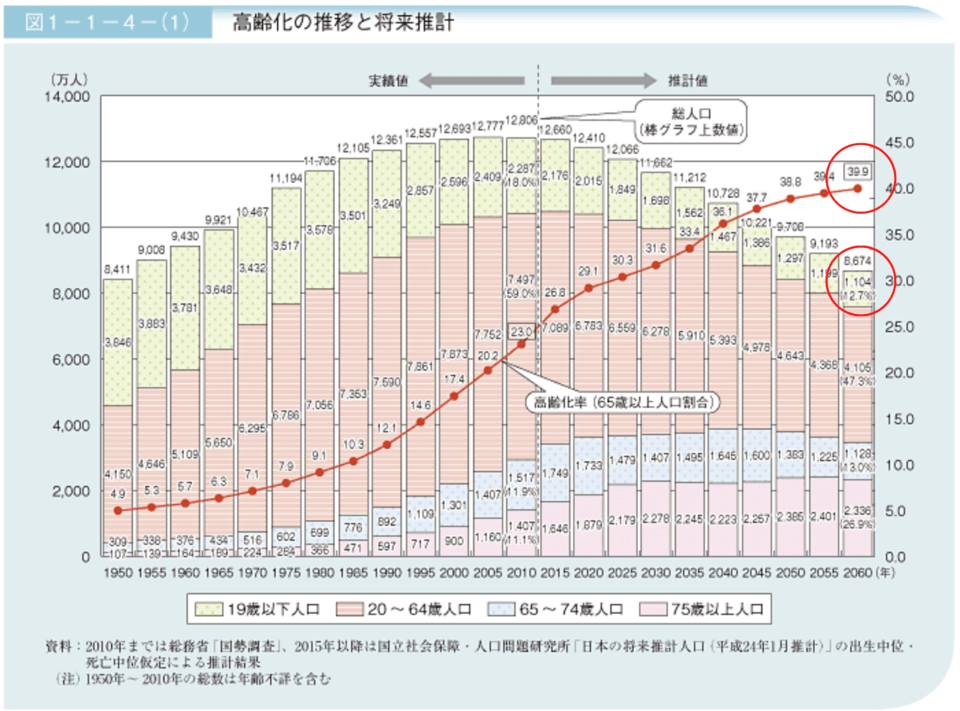

内閣府のデータによると、2010年に1.28億人だった人口は、2060年には0.87億人にまで減少し、約4,000万人もの人が消えるとされています。

さらに、65歳以上の人の割合は2010年の23%→2060年には40%にまで上昇するとされています。

こうした状況であるため、社会保障制度が「徐々に改悪されること」は、不可避だと言えます。

もしかしたら、これまでリベ大で学んできた方の中には、

「公的保険は最高!民間保険はいらない!って言ってたじゃないか!」と思う方もいるかもしれません。

しかし、公的保険が改悪されるとしても、

公的保険制度が、保険戦略の「メイン」であることは変わりない

公的保険ですら支えられない世界を、民間保険で支えることは不可能

これらの点についてはこれまでの意見と変わっていません。

ここまで解説してきた通り、公的保険制度には社会保険料だけでなく「税金」も投入されているため、所得の高い人から低い人へとお金の流れる仕組みもできています。

例えばアメリカでは公的保険が物足りない分、民間保険が充実しているため、高額な保険に入れる人だけが、質の高い医療を受けられる残酷な世界になっています。

要するに、保険は「金持ちだけが買える贅沢品」です。

そのため、豪華な保険に入っている人・お金持ちだけが、超一流の医師や設備で、高いレベルの医療を受けられるのです。

日本では、超一流の医者・設備で診断や治療を受けても、一般的な医者からの医療も、窓口負担の金額は変わりません。

日本の公的保険が改悪されていくとはいえ、

低所得者には一定の配慮がされる(セーフティーネットとして機能する)

窓口で払う医療費が多くても少なくても、受けられる医療のレベルは変わらない

コスパが悪化しても、保険がないよりは全然マシ

こういったことを考えていくと、過度に悲観的になる必要はありません。

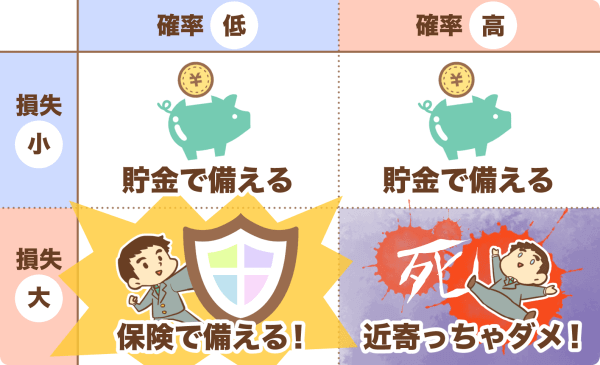

基本的に保険というものは、「発生する確率はとても低いけれど、発生してしまったら大損害を受ける」時に備えて入るものです。

▼図解で分かる保険の役割

「大地震などの災害」や「若くしてガンで死ぬこと」は、発生する確率がとても低いですが、もし発生したら「家を失う」「残された家族が生活できなくなる」などの大損害を受けることになります。

その一方で、歳を取ってから病気になるのは、「発生することが当たり前のこと」です。

今までは、現役世代の人の方が多かったため、高齢者を支える制度を維持することができていましたが、今後はそうはなりません。

そのため、「今までが恵まれすぎていただけ」と割り切って、考え方を変えることをリベ大では強くオススメします。

制度改悪が逆風であることに間違いはありませんが、改悪によって生じた穴は自助努力で埋めれば済む話です。

今、一生懸命お金の勉強をしている皆さんには、その時間が十分にあります^^

そして、リベ大ではお金の貯め方だけでなく、上手な使い方についても紹介しています。

▼図解で分かる「使う力」

良いお金の使い方ができる人は、健康的な食生活・運動のために、お金を使います。

そして、健康的な生活習慣は「医療リスク」を大きく軽減してくれるため、結果的に資産をしっかり貯められ、健康維持もできるのです。

そういった人は、日本の民間保険に過度に頼る必要はありません。

日本には「高額療養費制度」もあるため、公的保険が崩壊した時の備えとして、自己資金があれば防波堤としては十分だと言えます。

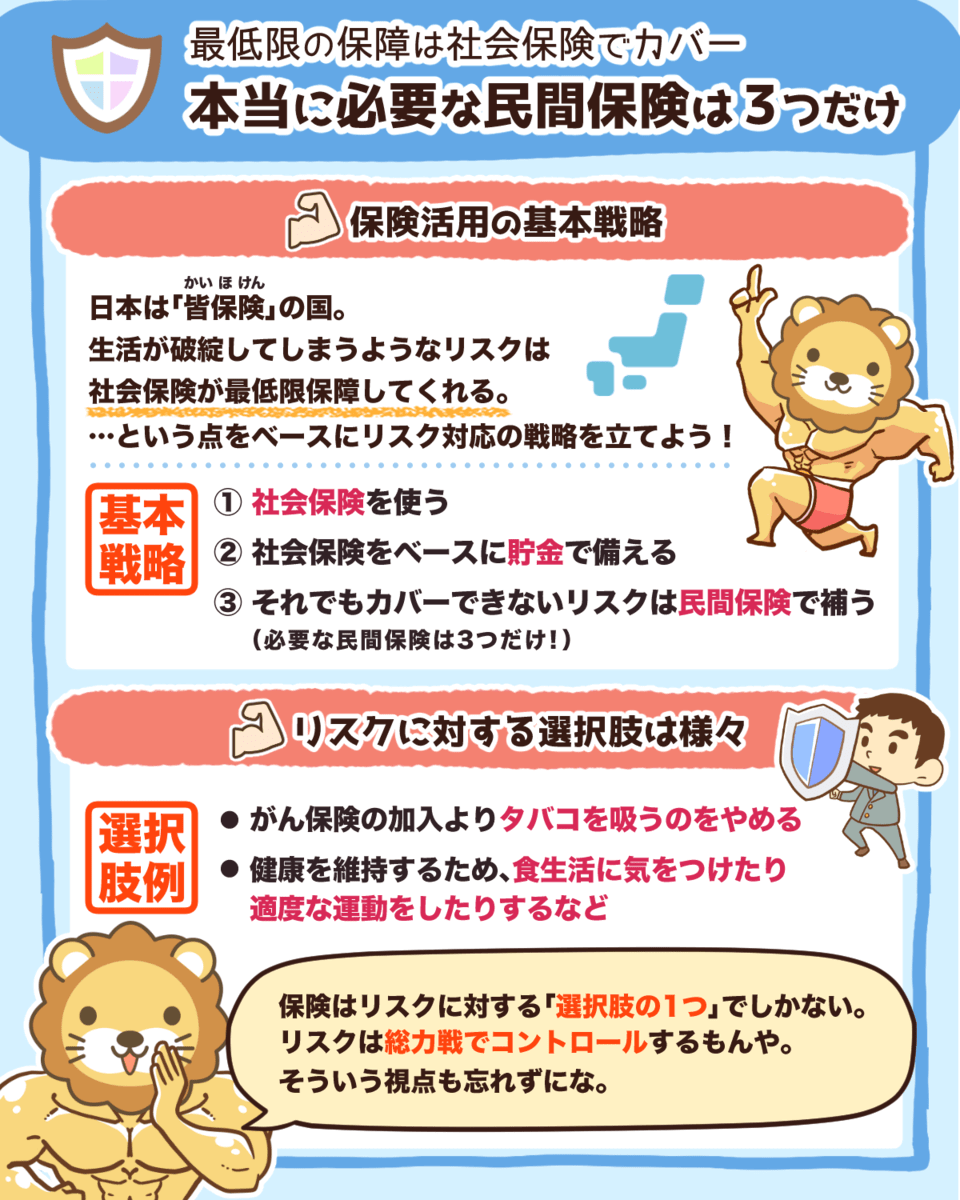

これまでも何度も伝えていることですが、公的保険をベースにして、入るべき民間保険は以下の3つです。

- 火災保険

- 対人対物(無制限)の損害保険

- 掛け捨ての死亡保険

▼図解:本当に必要な民間保険は3つだけ!

仮に、万が一全てのお金が尽きたとしても、日本の公的保険がセーフティーネットである以上、低所得者に対する保障は守られるはずです。

まとめ:「医療保険制度改悪」には蓄財で備えよう

今回の記事では、後期高齢者医療制度の「改悪の可能性」について解説しました。

まず、日本には以下の3つの医療保険制度があります。

- 健康保険(会社員・公務員)

- 国民健康保険(自営業者・フリーランス・農家・無職の人)

- 後期高齢者医療制度(75歳以上の高齢者)

そして、今回のメインテーマとなった後期高齢者医療制度の特徴は次の通りです。

- 窓口負担は原則1割(現役並みの所得者は3割)

- 高額医療費制度あり(一般的に、月額の自己負担上限額は5万円程度)

- 保険料の平均は月額6千円ほど(所得割と均等割によって計算)

3つの医療保険制度はそれぞれ独立したものですが、後期高齢者医療制度の財源の9割は「公費(税金)」と「健康保険&国民健康保険からの支援金」です。

そのため、税収が落ち、健康保険&国民健康保険の運営が厳しくなると、後期高齢者医療制度の運営も厳しくなってしまいます。

少子高齢化が進行する以上、制度が徐々に改悪されることは不可避ですが、

低所得者には一定の配慮がされる(セーフティーネットとして機能する)

窓口で払う医療費の多い・少ないで受けられる医療レベルは変わらない

コスパが悪化しても、保険がないよりは全然マシ

であるため、悲観的になり過ぎる必要はありません。

そもそも、高齢者の医療費を保険で備えようとするのが間違っています。

なぜなら人間は、歳をとれば病気をするのは当たり前であり、本来保険で備えるべき「発生確率小・損害大」の出来事ではないからです。

これまでは、現役世代>高齢者であったため、医療制度を維持できていましたが、これからの時代はそうはいきません。

「自分が高齢者になった時の医療費は、自分で貯めておく」これが、これからの新常識になってくるでしょう。

「それでもやっぱり保険にたくさん入って安心したい」といった気持ちは分かりますが、

しっかり蓄財する

健康に気をつかった生活習慣を身に付ける

これ以上に安心できる対策はありません。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「老後資金について学びたい!」という方に読んで欲しい記事がこちら!