2022年3月末まで20歳だった成年年齢が、2022年4月から18歳へと、約140年ぶりに引き下げられました。

でも、何が変わったのか、よく分かってないな…。

そこで、今回の記事では、以下の2点について解説します。

- 成年年齢の引き下げで「変わること」と「変わらないこと」

- 新成人が「やるべきこと」と「やらなくていいこと」

リベ大はお金に関する情報発信をしているため、2つ目のパートではお金の話に特化して「やるべきこと」と「やらなくていいこと」について解説します。

やるべきことに取り組み、やらなくていいことを捨てられるかどうかで、皆さんの今後の人生は変わっていくでしょう。

いつもリベ大のブログ記事を読んでいる人の中には、「18歳に向けた記事なら、私には関係ないな!」と思っている人もいるかもしれません。

しかし、成年年齢の引き下げによって「何が変わり、何が変わらないのか」は、誰もが知っておくべき常識と言えるでしょう。

たとえば、皆さんは以下の対象年齢に関する質問に即答できますか?

- お酒を飲んだり、タバコを吸えたりするのは?

- 女性が結婚できるのは?

- 選挙権が与えられるのは?

対象年齢の変更を知らなければ、自分の子どもや会社の後輩・部下に対して、時代遅れの「残念なアドバイス」をしてしまうかもしれません。

なお、今回の記事を読むことで、リベ大両学長がお金の知識の中でも、何を最も重要なものとして新成人に伝えているのかが分かるでしょう。

また、18歳~20代前半の人たちは、まさに今回の記事を読んでほしい本命であるため、100%理解するつもりで読み進めてほしいです。

お金の世界では、時間こそが最強の武器です。

早くに正しい知識を身につけた人は早くにお金持ちになりやすいですが、最初に間違った道に進んでしまうと、リカバリーするのに苦労します。

18歳で良いスタートを切れたら、30代後半で数千万円の資産を作ることも可能です。

人生100年時代の中、30歳~40歳でお金の不安から解放されていたら、残りの期間はより自由な人生を歩めます。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:新成人運命の分かれ道

目次

解説動画:【お金の話】成年年齢引き下げ!18歳の新成人が「やるべきこと」「やらないでいいこと」

このブログの内容は下記の動画でも解説しています!

成年年齢の引き下げで「変わること」と「変わらないこと」

まずは、成年年齢の引き下げで「変わること」ことから見ていきましょう。

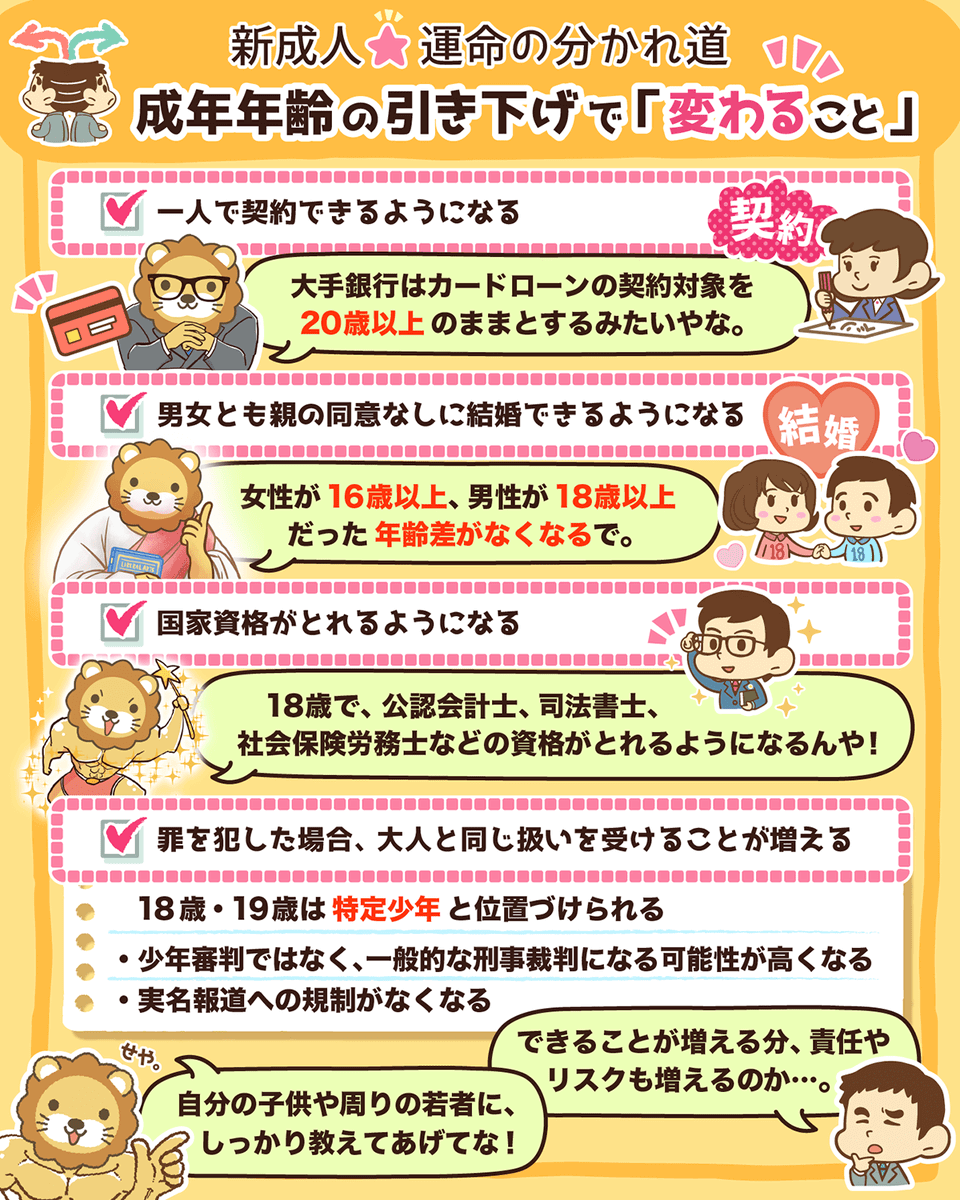

18歳~19歳の人が、以下のように様々なものを一人で契約できるようになります。

- スマホを持てるようになる

- 部屋を借りられるようになる

- クレジットカードを作れるようになる

- お金を借りられるようになる

- 証券口座を作れるようになる

今までは、未成年がこれらの契約をするには親などの同意が必要でした。

しかし、成年年齢の引き下げによって、同意は不要となります。

- 親の同意なしで結婚できる(今までは20歳未満の結婚には親の同意が必要)

- 公認会計士・司法書士・社会保険労務士などの国家資格がとれる

- 裁判員に選ばれる(実際に選ばれる可能性があるのは2023年1月1日以降)

- 性別の取り扱いの変更審判が受けとれる

- 10年有効のパスポートがとれる

- 罪を犯した場合に大人と同じ扱いを受けるケースが増える

→ 18歳・19歳は「特定少年」と位置づけられ、一般的な刑事裁判を受ける可能性が高くなったり、実名報道への規制がなくなったりする。

知らないと時代に置いていかれるところだった!

上記のような変更に関連して、以下のような話題も出てきています。

- 大手銀行はカードローンの契約対象を「20歳以上」に据え置き

→ 法律上は18歳からローンが組めるようになるが、三菱UFJ銀行・三井住友銀行・みずほ銀行などは20歳以上に据え置き。 - 「18歳や19歳がAV出演を強要される被害が増えるでは?」という懸念

→ 18歳から一人で契約ができるようになるため、国会でも議論になっている。 - 自治体の行う成人式は「今後も20歳を対象」とするところが多い

→ 対象年齢を変えないのは、18歳にすると受験と重なり出席者が減少するから。

- 選挙権

→ 2015年の法改正で、すでに「18歳以上」に引き下げ済み。 - 国民年金への加入義務

→ 今まで通り「20歳以上」のままで、18歳・19歳の人は払う必要はない。 - お酒やタバコ、競馬や競輪などの公営ギャンブル

→ 健康面への影響や非行防止、青少年保護の観点から現状維持。 - 大型・中型自動車免許の取得

→ 普通自動車免許は今まで通り「18歳以上」で取得できる。 - 養子を迎える

新成人が「やるべきこと」と「やらなくていいこと」

ここまでの内容が、成年年齢の引き下げによって「変わること」と「変わらないこと」でした。

成年年齢の引き下げは、正しく行動できればメリットがありますが、間違った行動をすると大きな過ちとなってしまいかねません。

そこで次は、新成人が「やるべきこと」と「やらなくていいこと」について見ていきましょう。

新成人がやるべきこと

まずは新成人が「やるべきこと」から解説します。

- 証券口座の開設

- 収入(アルバイト等)の10%で積立投資を始める

まとめると、新成人にやってほしいことは「正しいお金の習慣を身につけること」です。

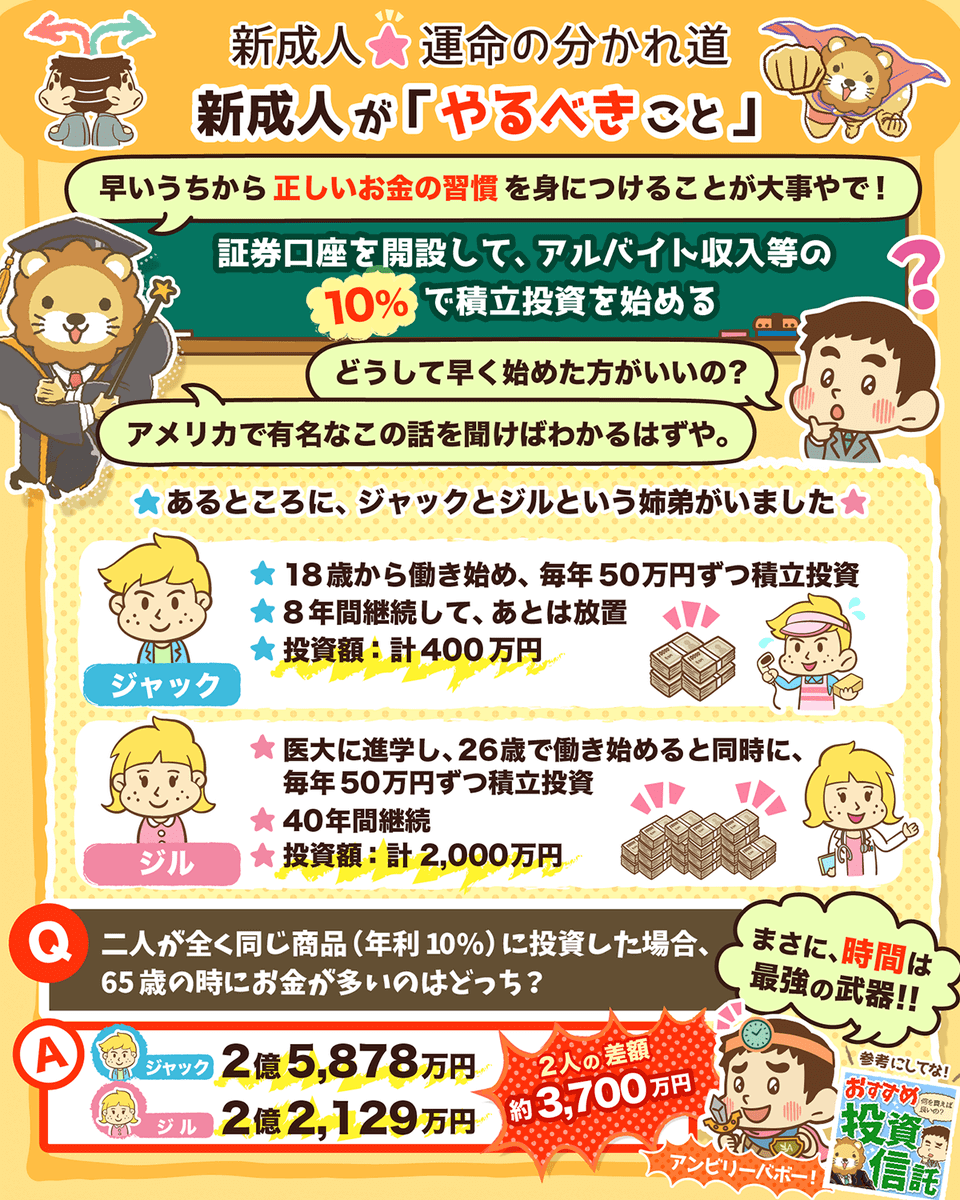

とある話とは、以前リベ大ブログでも紹介した書籍「家庭の金銭学」にある複利の力を表す「ジャックとジルのエピソード」です。

弟のジャック

ジャックは、姉のジルと遊んでいる最中に頭をケガしてしまい、大学に進学できませんでした。

18歳から働き始めたジャックは、毎年50万円ずつ25歳までの8年間だけ積立投資を行います。

その後はお金の積立は行わず、投資金額の累計である400万円(毎年50万円 × 8年)のまま65歳まで運用を続けました。

姉のジル

弟のジャックと遊んでいたときの罪の意識もあり、医大に進学しました。

26歳で働き始めて、毎年50万円ずつ65歳までの40年間積立投資をしました。

結果、ジルの投資金額の累計は2,000万円(毎年50万円 × 40年)です。

以下の条件において、65歳時点で、より多くお金を持っているのはどちらでしょう?

- ジャックとジルは、同じ投資商品(年利10%)に投資している。

- ジャックは18歳~25歳(8年間)で累計400万円を積立投資して、残りは運用のみ。

- ジルは26歳~65歳(40年間)で累計2,000万円を積立投資。

65歳時点で弟・ジャックの金融資産は約2億5,878万円、姉・ジルは約2億2,129万円となり、ジャックの方が3,700万円以上も多くの資産を持つことになるのです。

利息に利息がつくという複利の力は凄まじく、もしジルが65歳以降も積立投資を続けたとしても、ジャックを上回る可能性はほとんどありません。

つまり、時間の差を埋めるのはとても大変なことであり、投資を早く始めるべき主な理由の一つでもあります。

今回の例で、姉のジルより8年早く投資を始めただけで、弟のジャックは複利の力で圧倒的なアドバンテージを得たことが分かります。

複利によるアドバンテージを得ることが、18歳で新成人になった人に対して「証券口座を開設し、少しずつ積立投資を始めよう。」と提案する理由です。

収入の一部を投資に回すという習慣を身につけた人は、遅かれ早かれ、それなりの資産を手にできるでしょう。

しかし、「本当に年利10%で20年も30年も運用できる投資対象ってあるの?」と思う人もいるかもしれません。

ただ、年利10%を仮定できるような投資対象は本当にあるのです。

例えば、アメリカの代表企業500社をまとめた「S&P500」という指数があります。

S&P500には、AmazonやGoogle、Apple、Microsoftなど世界のトップクラスの企業が含まれています。

S&P500は、1991年~2021年までの30年間で「平均年利が9.3%」という成績を残しています。

(※参考:トウシル-S&P500は世界最強の株価指数!業績相場に挑む米国株式)

そのため、想定年利も異常な数字ではありません。

では、投資対象を米国の大企業500社から、米国の上場企業全体に広げて、以下の条件で確認してみましょう。

- もう少し古い年代まで含める

- 大きく株価が伸びた直近を除く

結果は、1975年~2015年の40年で「年率11.9%」でした。

投資とは、難しい分析をして投資先を選ぶ必要はありません。

米国の大企業500社や米国の上場企業全部といった複数の企業が含まれた1本のファンドを購入するだけで、上記のようなリターンが得られるのです。

もちろん、リベ大が繰り返し伝えている通り、投資にはリスクが伴います。

毎日のように資産価値は変動し、時には暴落することもあります。

また、投資の世界では「どの期間を切り取るか」で見え方が大きく変わります。

そのため、投資さえすればいつどんな時代でも、必ず年利10%以上で資産が増えるものではない、ということは十分に理解しておいてください。

投資にはリスクがあり、今年からの5年間はマイナスになる可能性も頭に入れておきましょう。

それでも、ジャックとジルの話で出てきた年利10%の仮定は、現実的にありえない話ではなく、過去の統計データにもとづいた現実に近い数字でのお話です。

イソップ寓話「アリとキリギリス」でコツコツ働いたアリが生活で苦労しなかったように、ジャックとジルの話では早く投資を始めたジャックが資産面でアドバンテージを持っています。

なお、お金を貯めて増やす場所というと、銀行口座を思い浮かべる人が多いでしょう。

しかし、銀行口座にお金を増やす機能は、ほとんどありません。

例えば、メガバンクの預金金利は0.002%であり、1億円預けたとしても、1年間でもらえる利息は2,000円です。

そのため、お金を増やそうと思ったら資産運用をするための口座、つまり証券口座を開設する必要があります。

銀行口座は銀行を通じて開設しますが、証券口座は証券会社を通じて開設します。

証券口座を開設すると、ジャックとジルのお話に出てきたS&P500といった指数に連動したファンドへ投資可能です。

今日から投資を始めようと思った人も、投資商品選びに迷う必要はないでしょう。

一昔前は銀行口座が富の倉庫だったかもしれませんが、現代における富の倉庫は証券口座だと言えます。

- 旧式倉庫=銀行口座(ただお金を置いておくだけの倉庫)

- 新型倉庫=証券口座(お金が自己増殖して増えていく倉庫)

若いうちに、自分専用の「富の倉庫」を作成できるかどうかが、皆さんの将来に大きな影響を及ぼします。

アルバイトなどで稼いだ金額の10%で良いので、証券口座に入れて以下のファンドに投資してみましょう。

- 米国株式ファンド(例:eMAXIS Slim米国株式(S&P500))

- 全世界株式ファンド(例:eMAXIS Slim 全世界株式(オール・カントリー))

もし皆さんの身近に、金融のプロ(金融機関勤務の人やFP、経済評論家など)がいたら、上記2つのファンドについて聞いてみてください。

上記のファンドは、世界水準でケチのつけようがない優良ファンドです。

有名大学で金融を教えている教授でも「それは良いものに投資しているね」と言うでしょう。

確かに少額を投資してもお金としてのリターンは少ないかもしれません。

しかしここでの狙いは、お金を増やすことではなく、投資する習慣を身につけることです。

お金を稼いで収入の範囲内で暮らし、余った10%を投資に回す習慣こそが、目先のお金を増やすことよりもっと価値があるとリベ大では考えます。

学生時代に投資の習慣を身につけられれば、社会人になっても変わらず投資を継続できるでしょう。

もちろん、社会人になって収入が増えたらその分投資金額も増やせます。

- 年収300万円なら30万円

- 年収500万円なら50万円

- 年収1,000万円なら100万円

投資の習慣を崩すことなく歳を重ねることで、100年の人生において、お金に困る確率は大きく下がります。

18歳・19歳の頃に、投資の習慣を身につけなかったために、苦労している大人はたくさんいるのです。

苦労している人は、「収入の10%を投資に回す習慣を、もっと早く身につけるべきだった…。」と口をそろえて言っています。

むしろ投資する金額が少なければ、小さなリスクで投資に慣れることができるため、少額の方が良いとも言えます。

改めて、新成人が「やるべきこと」をまとめると、以下の通りです。

- 証券口座を開設すること

- 収入(アルバイト等)の10%を「米国株式または全世界株式ファンド」に回すこと

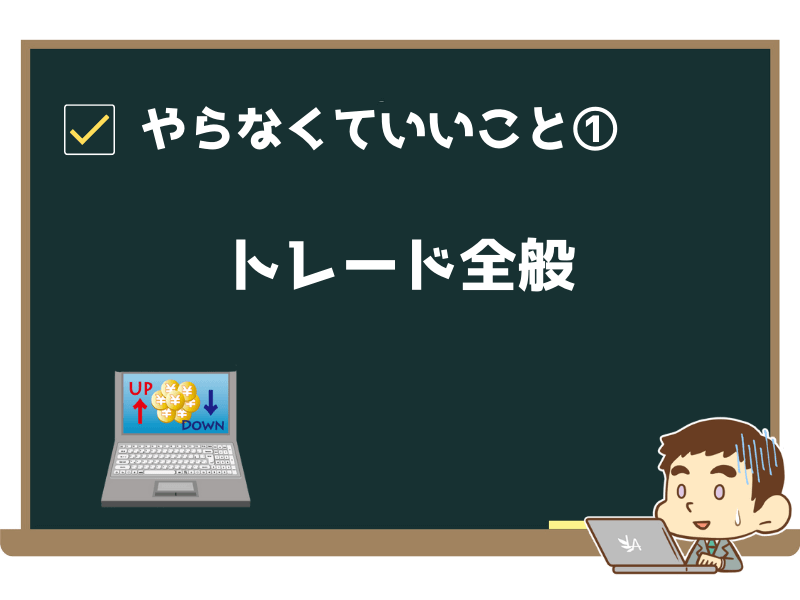

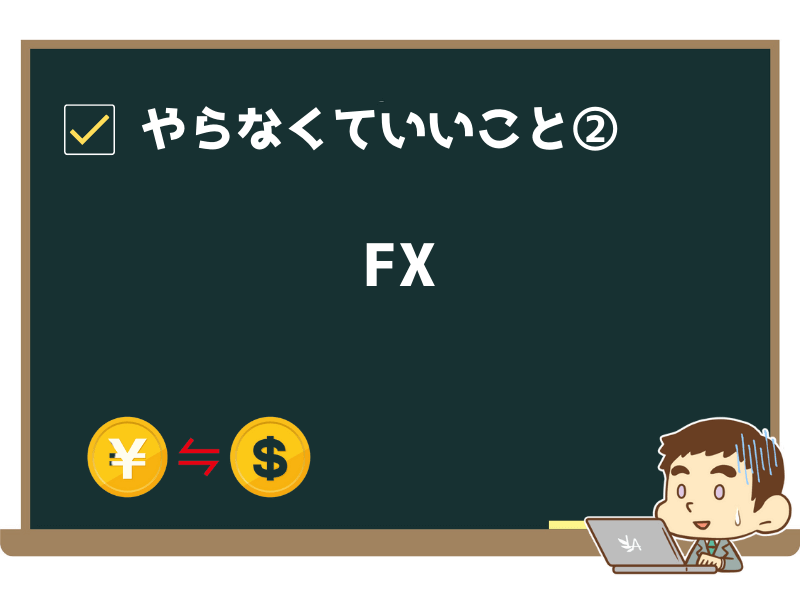

新成人がやらなくていいこと

次に、新成人がやらなくていいことについて見ていきましょう。

- トレード全般

- FX

- 暗号資産

- 新しい投資

- 詐欺まがいの情報商材・ネットワークビジネス

- 借金

やらなくていいこと①:トレード全般

株式投資と言うと、デイトレードのようなものを思い浮かべる人もいると思います。

証券会社の口座さえ開設していれば、誰でも始めやすいので、興味を持つ人もいるかもしれません。

ただ、トレードで継続的に利益を出せるのは、ほんの一握りの人だけなのでやめましょう。

投資とは、短期で売買を繰り返すことではなく、価値の上がるものを持ち続けることです。

若さあふれる18歳は、勝てないトレードでお金や時間を無駄にするのではなく、やるべきことが他にあります。

特に「1日10分、スマホを操作するだけで月○万円」みたいなトレードができると思う人は、カモにされやすいです。

証券口座の開設は、あくまでも投資のためです。

せっかく「富の倉庫」を手に入れたのに、ギャンブルに使ってしまったら台無しなので、気をつけましょう。

やらなくていいこと②:FX

FXも新成年がやらなくていいことの一つです。

FXをやらなくて良い理由はシンプルで、勝てないからです。

FXによって高確率で儲けられるのは、皆さんが取引すればするほど手数料が入ってくる業者です。

為替市場は、世界最大規模の合法カジノとも言えます。

人生一発逆転を狙って博打を打ちたいなら止めませんが、投資のつもりでやるなら絶対にやめましょう。

やらなくていいこと③:暗号資産

暗号資産や仮想通貨への投資もやらなくていいことの一つです。

なぜなら、ボラティリティが高すぎるからです。

暗号資産は、たった1日で+10%になったり、-10%になったりと、値動きがかなり激しいです。

このような値動きでは、まっとうな資産運用には向いていません。

たしかに、以前に比べて暗号資産自体は、投資対象の一種として地位を確立していますが、その用途は限定的です。

- お金持ちのための、資産分散先の1つ

- 人生一発逆転、ギャンブル投資の対象の1つ

堅実に資産形成するためなら、暗号資産への投資は必要ありません。

また、暗号資産について学びを深めたい方は、投資の神様ウォーレン・バフェット氏の暗号資産に対する考え方も分かる以下の動画も参考にしてみてください。

やらなくていいこと④:新しい投資

世の中には、新しい投資が次々に生まれています。

- AIを活用した自動取引

- マッチングシステムを活用した少額分散投資

- ロボアドバイザーによる最先端の投資

どれにも投資する必要がないのは、「歴史ある投資対象(株式や債券)」に適切に投資をするだけで、堅実に資産形成できるからです。

超お金持ちの人が「捨てても生活に支障が出ないお金」で投資するならともかく、一般の人がなけなしのお金を使って「新しい投資」を試す必要は全くありません。

突然ですが、皆さんが社長になったつもりで以下のような人が採用面接に来たら採用するかどうかを考えてみてください。

「社長さん!僕は新しい投資手法を知っていて、年利20%を出せます!

過去の実績は、まだありません。まだ社会に出て1年ですから。」

皆さんも、ちゃんとした人(投資対象)を採用しましょう^^

やらなくていいこと⑤:詐欺まがいの情報商材・ネットワークビジネス

詐欺まがいの情報商材やネットワークビジネスに手を出すこともやめましょう。

もし、「詐欺まがいの」という判別が付きにくい場合は、高額の情報商材を買うのを避けてください。

社会に出ると「最高の投資は、自己投資ですよ!」と勧誘してくる人がたくさんいます。

まともな投資のリターンは、せいぜい年間数%~10%ほどです。

- 10万円投資して、年間1万円の利益。

- 100万円投資しても、年間10万円の利益。

上手くいくと上記のようにプラスになりますが、投資成績がマイナスになることもあります。

ただ、ここでのマイナスとは、短期的に見た場合の話です。

まともな投資の効率が自己投資よりも悪いからこそ、「自分に投資せよ!」というセールストークは正しいのです。

さらに3カ月目以降はすべて利益になるので、資産運用よりもかなり効率が良いです。

あと、あなたの友達を紹介してくれたら、5万円を紹介料としてあげますよ。4人に紹介したら、あっという間にモトがとれますよね。」

上記のような話は、セミナーやマッチングアプリなど、いたるところにあります。

ではなぜ、こういった商品を、若い人たちに熱心に売るのか考えてみましょう。

要は、社会経験の少ない子どもに商品を売るしかないのです。

セールストークに乗せられないためには、情報商材を買うときに本当に必要な教材なのか考える必要があります。

たしかに、自己投資は最高の投資ですが、皆さんの目の前にある商材が、最高の自己投資ツールであるとも限りません。

「なんとなく良さそうだから」といった理由で、気軽にハンコを押したりサインをしたりしないようにしましょう。

ちなみに、警察庁が公表しているデータによると、資産形成に関連した詐欺事件の相談者が、若者の間で増えています。

2016年まで

- 65歳以上の相談者:全体の57.5%

- 20代の相談者:全体の3.8%

2020年

- 65歳以上の相談者:全体の17.7%(約40%減)

- 20代の相談者:全体の22.3%(約20%増)

詐欺師は「1,000人に1人、誰かが引っかかれば良い。」といった発想で勧誘しています。

知識を持った人であれば、「誰が引っかかるんだろう?」と思う内容でも、世の中には「何それ!画期的でスゴイ!」と感じる人が少なからずいるのです。

リベ大で学んでいる皆さんは、「画期的でスゴイ!」とならならいように、一緒に勉強していきましょう。

やらなくていいこと⑥:借金

リベ大では、以下のような借金は全て必要ないと考えています。

- 家族や友人からの借り入れ

- 消費者金融での借り入れ

- クレジットカードを使った高額な買い物

- リボ払い

世の中には、良い借金と悪い借金がありますが、その区別がしっかりつく人は、100人に1人ぐらいでしょう。

借金をしてまでやるべきことは、ほとんどありません。

何か挑戦したいことがあるなら、コツコツ貯めた自己資金の範囲内でどうにかしたり、お金がないなりに知恵と工夫で乗り越えたりしましょう。

そういったことを検討もせず、借金というラクな道を選ぶ人は、お金に関して「地獄への一本道」を歩むことになる可能性が高いです。

もし、「お金の習慣づけ」という観点で何かやりたいのであれば、ネット証券で米国株式や全世界株式ファンドをコツコツ買いましょう。

そして自己投資という観点では、以下のことを優先してください。

- 大学や専門学校の授業に本気で取り組む。

- アルバイトやインターンで、仕事に本気で取り組む。(仕事ができるようになるための最高の教材は、仕事そのもの)

- 旅行や恋愛、趣味やスポーツを全力で楽しむ。

お金に関してもう一歩挑戦してみたい人は、ネットワークビジネスではなく、小さなビジネスを作るところからスタートしてみてください。

以下の記事では副業という観点からおすすめしていますが、小さなビジネスを作る際にも参考になります。

やるべきことをやっていたら、やらなくていいことをやる時間はありません。

まとめ:お金に困らない人生を送るために、良いスタートダッシュを切ろう!

今回の記事では、以下の2点について解説しました。

- 成年年齢の引き下げで「変わること」と「変わらないこと」

- 新成人が「やるべきこと」と「やらなくていいこと」

成年年齢の引き下げで変わることは、次の通りです。

成年年齢の引き下げで「変わること」

- さまざまなことを一人で契約する

- 結婚する

- 国家資格をとる

- 裁判員に選ばれる

- 10年有効のパスポートをとる

成年年齢の引き下げで「変わらないこと」

- 選挙権(以前から「18歳以上」に変更済み)

- 国民年金への加入義務(今まで通り「20歳以上」)

- お酒やタバコ、公営ギャンブル(今まで通り「20歳以上」)

新成人がやるべきことは次の通りです。

- 証券口座の開設

- 収入(アルバイト等)の10%で積立投資を始める

証券口座は、ネット証券のツートップであるSBI証券と楽天証券の2社をおすすめしています。

現状では、SBI証券が頭一つ抜けており、最有力候補と言えるでしょう。

以下の記事で口座開設の手順を分かりやすく解説しているので、まだ開設していない人は参考にしてください。

また、投資対象としてリベ大では、以下の2つのファンドをおすすめしています。

- 米国株式ファンド(例:eMAXIS Slim米国株式(S&P500))

- 全世界株式ファンド(例:eMAXIS Slim 全世界株式(オール・カントリー))

ただし、数カ月~5年という短いスパンで見ると、元本割れする可能性も十分にあります。

一方で、15年以上の長期で見れば、元本割れしていません。

上記のファンドは、40歳で数千万円の資産を築くための第一歩となる、長期間の王道的な投資対象です。

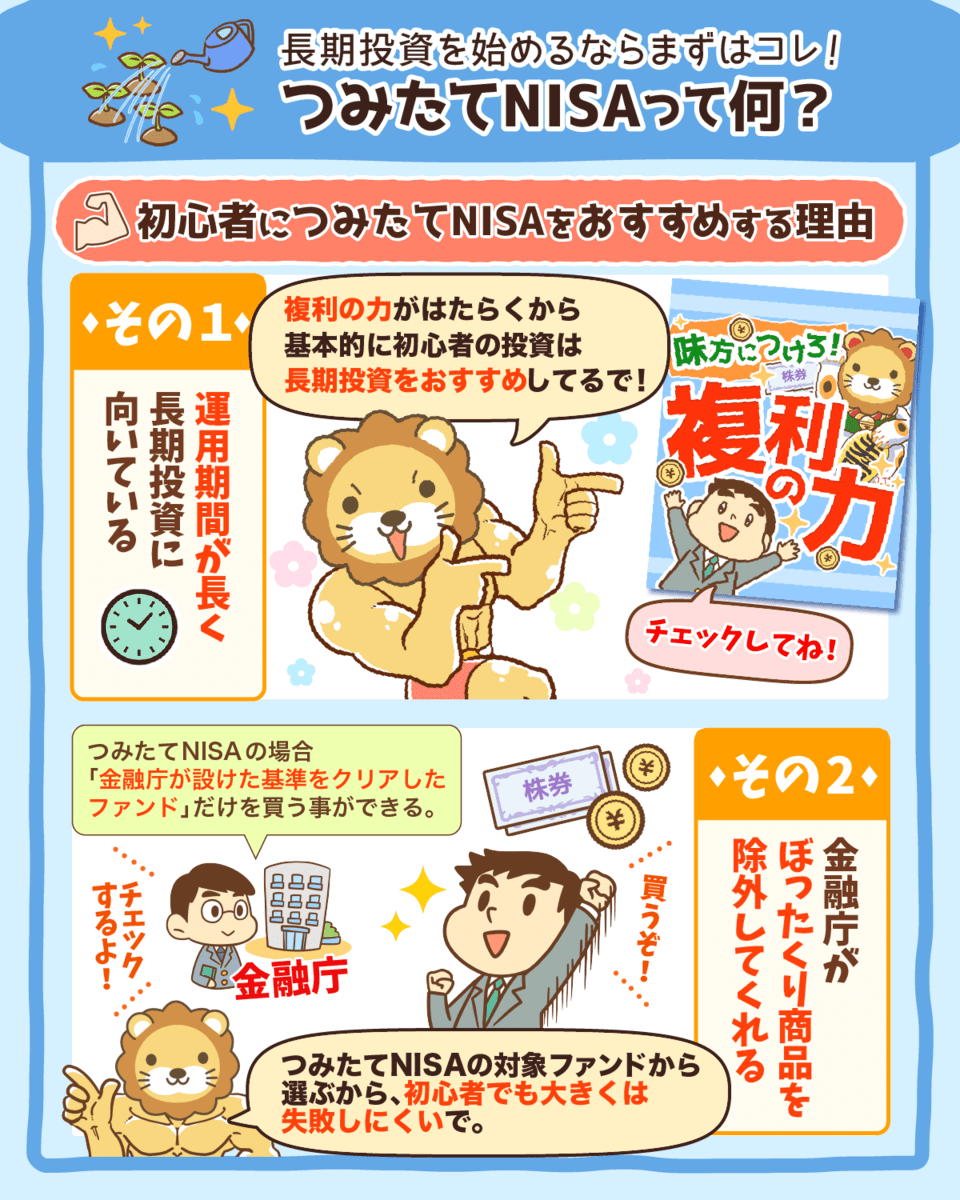

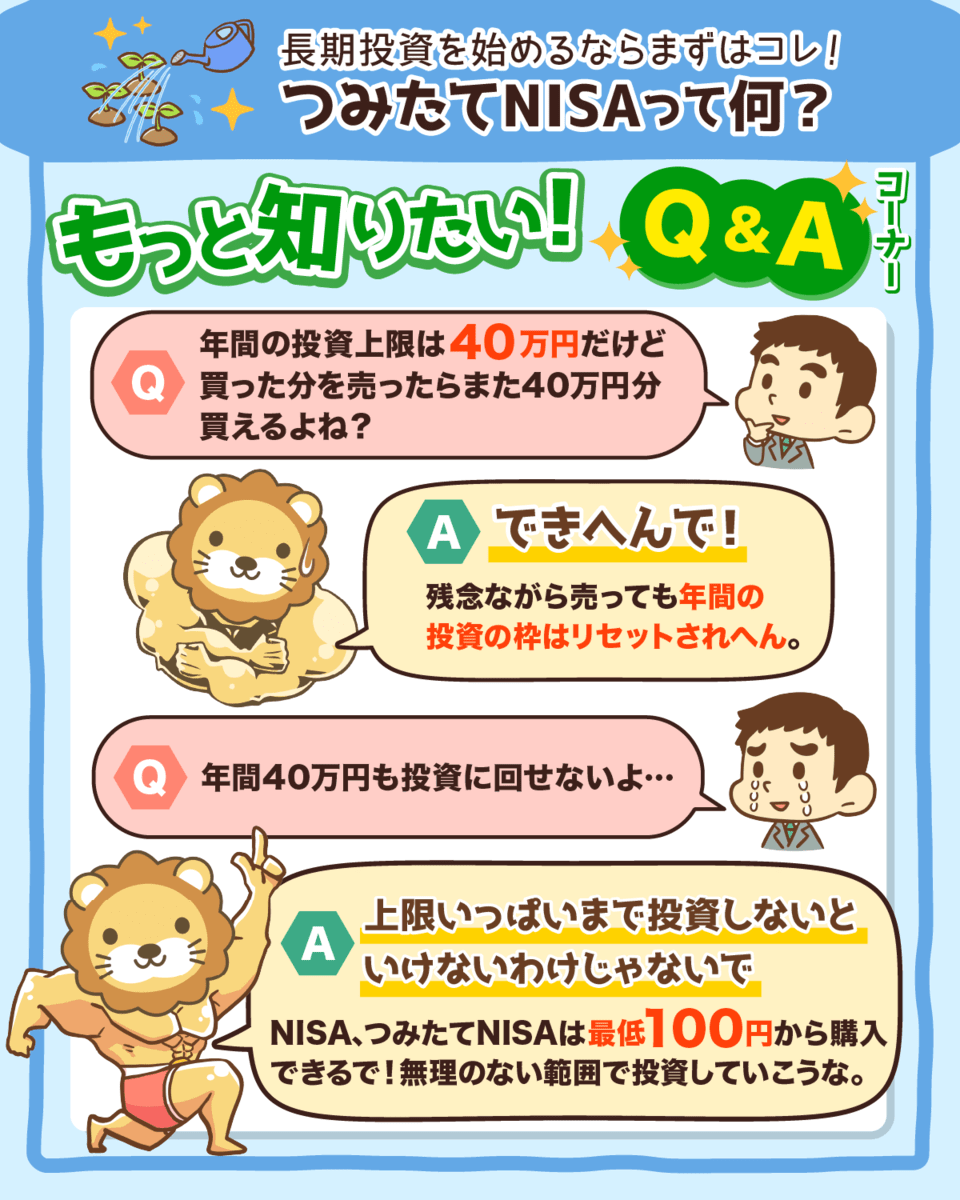

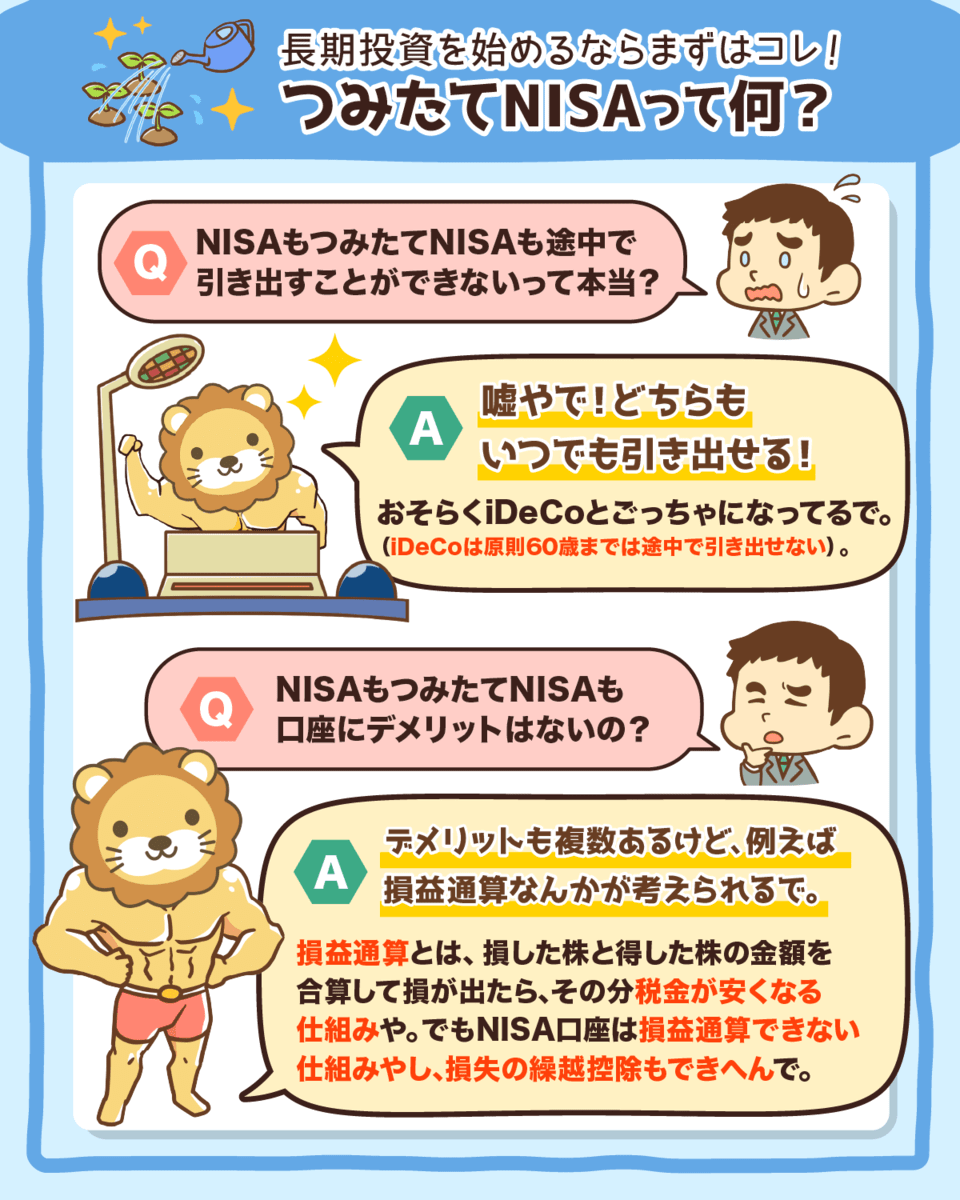

なお、長期的な資産運用を考えている人は「つみたてNISA」という制度を活用しましょう。

投資額40万円まで

20年間、運用益が非課税になる

なお、NISA口座に関する年齢変更は2023年1月1日からです。

2023年1月1日に18歳以上になる人はNISA口座を、18歳未満の人はジュニアNISA口座を開設できます。

▼図解:つみたてNISAって何?

最後に新成人がやらないでいいことは次の通りです。

- トレード全般

- FX

- 暗号資産

- 新しい投資

- 詐欺まがいの情報商材・ネットワークビジネス

- 借金

この記事の内容がしっかり頭に入っているね。

若い人は長い時間を味方につけて、じっくりと資産形成に取り組めます。

ジャックとジルの話でも解説したように、時間は最高の武器です。

若い時の貴重な時間を有効活用できるように、この記事内で紹介した「やるべきこと」と「やらなくていいこと」をもう一度確認してみてください。

今後、お金に困らない道を歩めるか、またお金に困る道を歩んでしまうのか、今が運命の分かれ道です。

以上、こぱんでした!

▼なかなか資産が増えないと感じている人に読んでほしい記事がこちら!

▼自己投資を成功に結びつけたい人に読んでほしい記事がこちら!

▼上手なお金の使い方について学びたい人に読んでほしい記事がこちら!

▼豊かなお金持ちになりたい人に読んでほしい記事がこちら!

▼新社会人がお金に苦労しないために読んでほしい記事がこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!