リベ大両学長は、日々のYouTubeライブやリベシティの中で「お金のノウハウ」を発信しています。

「お金の講義」ではその中から、時事ネタやトレンドではないものの、普遍的にずっと使えるお金の知識をお伝えします。

貯める力の強化は、資産形成をする上で基本中の基本です。

この力を鍛えると、適切にお金を管理することで無駄な支出が減り、毎月の貯金額を確実にアップさせられます。

お金の講義は1テーマずつ簡潔に学べるようになっているため、日々の学長の発信を追う時間がない人にもピッタリです。

なおトレンド性のある情報は、毎月の「お金のニュース」でお伝えしています。

関連記事

目次

解説動画:【貯金が増える】学長がお届け!「お金の講義」【貯める力 強化編 Vol.3】

このブログの内容は、以下の動画でも解説しています!

【貯める力 強化編 ③】お金の講義

講義1:超基本!老後資金の作り方

- お金の不安 = 将来の不安 = 老後の不安

逆から見ると、「老後の不安をなくす → 将来の不安がなくなる → お金の不安がなくなる」ということになります。

老後の不安がなくなると、お金の不安の7割~8割は解決するのではないでしょうか。

「老後にいくら貯めれば良いのか?」という質問の出発点は「生活費」です。

無計画のまま老後に突入すると、「その時点で持っている収入や資産の範囲内で暮らす」以外の選択肢はありません。

一方で、20代~50代前半のうちに計画する場合は、「理想の生活費から逆算して行動する」余裕があります。

皆さんの老後の生活費は、

- 月20万円なのか?

- 月30万円なのか?

- 月40万円なのか?

まずはココをしっかり押さえておきましょう。

「このぐらいかな〜」と妄想する

マネーフォワード MEなどで集計したリアルなデータをもとに考える

妄想はしょせん妄想です。妄想でシミュレーションしても不安は消えません。

例えば今の生活費が月35万円の人は、以下のように「理想の生活費」に調整していくイメージです。

- 子どもが独り立ちするから、食費や教育費が〇〇万円減る

- 住宅ローンを返し終わるから毎月返済分は不要になる

- 車に乗らなくなるなら車関連費は考慮しなくて良くなる

- 時間に余裕ができる分、趣味費は今より〇〇万円増えそう(むしろ増やしたい)

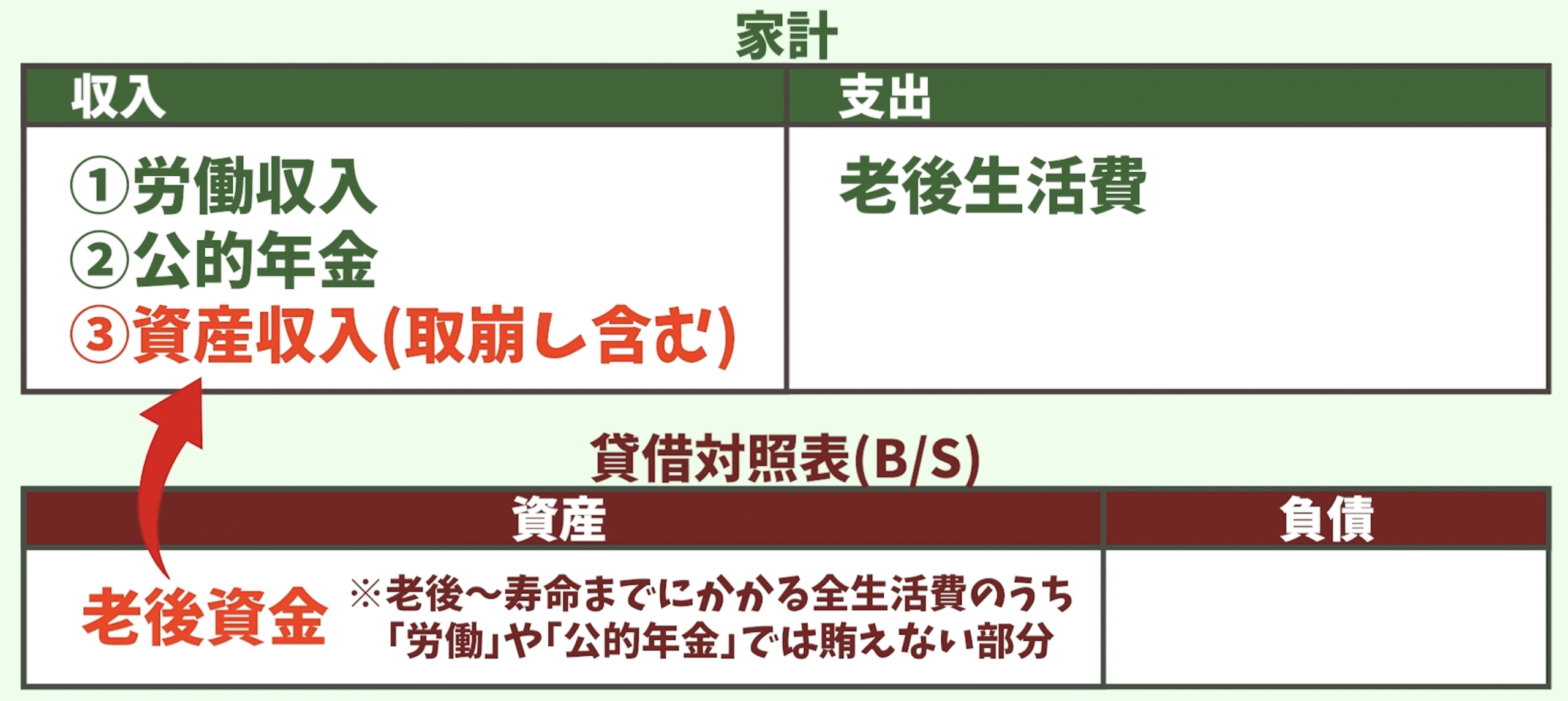

この理想の生活費は、以下3つの収入で補うイメージです。

- 労働収入:月10万円

- 年金収入:月15万円

- 資産収入:月5万円 (利息や配当金、取り崩し含む)

いわゆる3つ目の部分が「老後資金」で手当てする部分です。

65歳〜90歳まで25年生きると仮定すると、年間60万円 × 25年 = 1,500万円になります。

老後〜寿命までにかかる生活費のうち「労働」や「公的年金」で賄えない部分を、老後資金として投資や貯金で準備していくワケです。(下図イメージ)

ちなみに今お伝えした老後資金の1,500万円は、取り崩しのみで対応する場合の数字です。

配当金や利息で埋め合わせようとした場合、利回りによって老後資金が大きく変わるため例示できません。

ここからは、「老後収入」「年金収入」「資産収入」について、さらに深堀りしていきます。

「65歳過ぎて仕事なんてしたくない!」という人もいるでしょう。

そのような人は、資産をしっかり貯めて「経済的自由」を確保すれば良いだけです。

一方で「少し働く程度なら悪くない」と思う人は働けばOKです。

仮に月10万円(年間120万円)を配当利回り4%の高配当株で賄おうとすると、3,000万円必要です。

もし「好き」「楽しい」仕事で月10万円稼げるのであれば、やらない理由はありません。

好き・得意な仕事で働くスキルは、老後まで役立つ強い武器です。

年金の受給額(見込額)は、ねんきんネットで試算できます。

ちなみに会社員の平均的な受給額は、月10万円〜15万円程度です。

年金を増やしたい人には、以下のような戦略があります。

- 給料の高い会社に転職する

- 企業年金のある会社に転職する

- iDeCoなどで私的年金を育てる

- 繰り下げ受給を活用する

特に、今の職場に企業型DCがある人は、運用先を「預金」にするか「株式」にするかで未来は大きく変わります。

確定拠出年金だけで1,000万円〜2,000万円作っている人も少なくありません。

せっかく株式に投資して年金を増やせる可能性があるのであれば、それを無駄にしないようにしましょう。

老後資金は、「貯め方」も「使い方」も人それぞれです。

- 貯金

- 保険(おすすめしません!)

- インデックス投資

- 運用を止めて取り崩す

- 運用しながら取り崩す

- 取り崩さず利息・配当だけ使う

- インデックス投資 + 高配当株で資産を作る

- インデックス運用をしながら、年3%〜4%を取り崩す

- 高配当株は取り崩さず、配当だけ使い続ける

今は新NISAがあるので、一人あたり1,800万円という非常に大きい非課税枠を活用できます。

これを使いこなせば、生活に困らないレベルの老後資金は十分準備できるでしょう。

- 今の生活費を集計する

- 生活費にアレンジを加え、老後の「理想の生活費」を算出する

- 理想の生活費を3つの収入(労働・年金・資産)で賄うプランを立てる

- 好きで楽しい仕事がある人は強い!今からマインド・スキルを育てる

- 年金収入はねんきんネットで予測。増やせる手段は積極活用する

- 労働と年金で賄えない分(=老後資金)は今から準備する

リベ大のおすすめは、新NISAを必ず活用した「インデックス投資 + 高配当株投資」です。

人的資本・年金・個人資産など、総合的な観点から対策していきましょう。

最後に、次のような質問にお答えします。

「十分な老後資金を準備できなかったらどうするの?」

「働くつもりが働けない状態になったらどうしたら良い?」

この答えはシンプルで、生活費を落とせば良いだけです。

つまり、老後計画は「生活費に始まり、生活費に終わる」ということです。

自分の生活費がいくらか分からない人や、自分にとっての豊かな生活水準が分からない人は、一生迷子になり続けます。

講義2:経済的自由につながる家賃

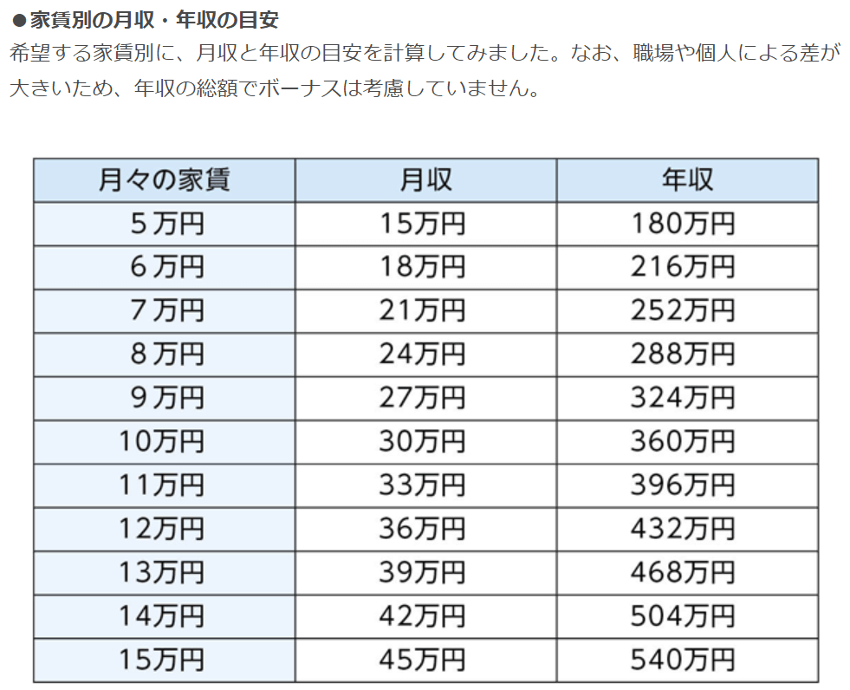

今回のテーマは適正な家賃です。

「適正な家賃」と聞くと、皆さんはどのくらいを想像するでしょうか。

一般的に言われているように、「手取り月収の3割」と答える人が多いかもしれません。

ただ気をつけてほしいのは、「払える家賃」と「経済的自由につながる家賃」はまったくの別物という点です。

賃貸物件を借りる時には、必ず「入居審査」が行われます。

大家さんや保証会社が、「この人は本当に家賃を払えるかな?」とチェックするワケです。

この際、入居希望者には月収ベースで「家賃の3倍以上」の収入を求めることが多いと言われています。

ここで勘違いしないでほしいポイントは、これはあくまでも “払える家賃” にすぎない点です。

「このぐらいなら家賃を滞納しなさそうですね」という目安であり、「経済的自由につながる家賃」ではありません。

経済的自由を目指す人にとって「良い家」とは、ズバリお金がゴリゴリ貯まる家です。

この質問に対して、

- Yes

→ 「経済的自由につながる家賃」を払っている (良い家!) - No

→ 「払える家賃」を払っているだけ(良くない家…)

という構図になります。

もちろん、「経済的自由なんてどうでも良い!快適に暮らしたい!」という価値観の人が、“払える家賃”の家を選ぶことを否定はしません。

一方で、「経済的自由を手に入れたい!」という人は、適正な家賃について改めて考え直してください。

多くの人が「このぐらいなら適正?」と感じる家賃水準の8割〜9割程度が、「経済的自由につながる家賃」であることが多いです。

例えば家賃8万円が適正だと思っている人は、その8割〜9割、つまり家賃6.4万円 〜 7.2万円くらいが“経済的自由につながる家賃” というワケです。

限界まで予算を割り当てて快適に暮らしたい気持ちはよく分かります。

しかし物事には順序があります。

- 先に家賃の高いところに住む

→ 一生、経済的自由に到達できない - 先に家賃の安いところに住む

→ 経済的自由に到達しやすくなる

経済的自由を優先するのであれば、「家賃の高い家に住む」のは後にしないといけません。

家賃の高い家に住むと、高い家具・高い車・高い洋服・高い雑貨など、全部セットでついてきます。

逆に言うと、質素な家にはシンプルな暮らしがついてきます。

だからこそ、「家賃を制する者は蓄財レースを制す」というワケです。

住居で倹約できる人は、本当に強いです。

蓄財が進めば、今まで想像もできなかった家賃の高い家にも住めるようになるでしょう。

講義3:家計管理の大敵「特別費」

「特別費って、どうやって管理すれば良いですか?」

「突発的な費用が、いくらかかるか分かりません」

「特別費」を意識した家計管理ができるようになっているのは、皆さんが着実にレベルアップしている証拠です。

そこで今回は特別費の考え方についてお伝えします。

- 1月の支出:30万円

- 2月の支出:30万円

- 3月の支出:30万円

- 1月の支出:35万円

- 2月の支出:27万円

- 3月の支出:31万円

そのため、「毎月5万円貯金しようと思っていたのに、今月は貯金が増えるどころか減っちゃった…私はなんてダメなんだろう…」となってしまうワケです。

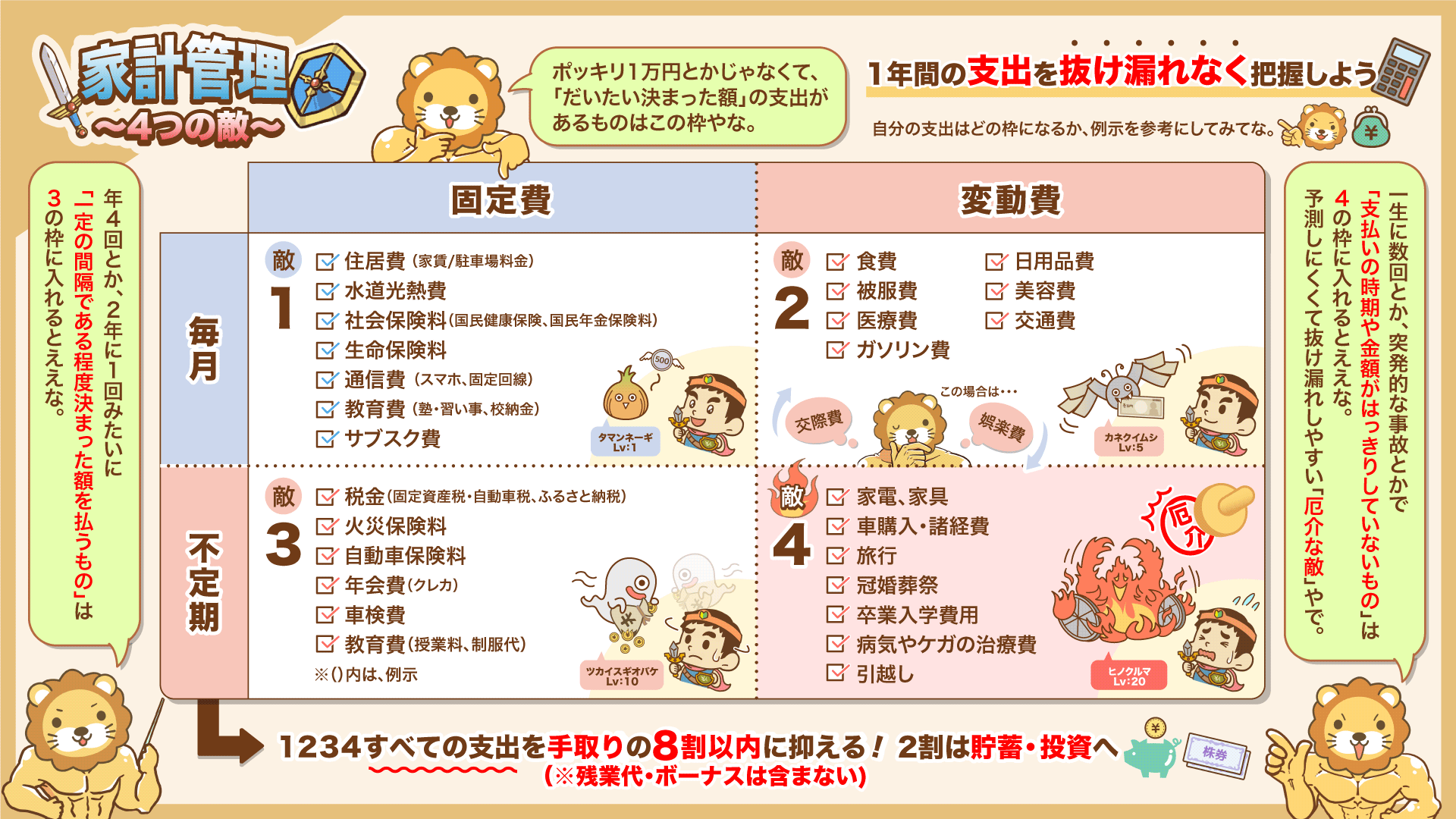

家計管理には、大きく4人の敵がいます。(下図参考)

敵を分類する基準は、以下の2つです。

- 定額かどうか?

- 支出タイミングが毎月かどうか?

これを具体的に当てはめると、下図のようになります。

左上は「固定費(だいたい定額)」「毎月」のエリアです。

通信費、保険料、住居費、水道光熱費、教育費、サブスク費などが該当します。

右上は「変動費(金額が増減する)」「毎月」のエリアです。

食費、日用品費、被服費などが該当します。

左下は「固定費」「不定期(3か月に1回、1年に1回など)」のエリアです。

税金(固定資産税)、社会保険料(国民健康保険)、教育費、年会費、車検費用などが該当します。

金額は「だいたい同じ」ですがタイミングがややこしいのが特徴です。

右下は、「変動費(金額が増減する)」「不定期(3か月に1回、1年に1回など)」のエリアです。

ちなみに特別費の定義は人によって異なるので絶対的なものはありません。

ここではリベ大流の整理で解説します。

特別費は、以下2つの条件を満たすものです。

- 支払いタイミングが毎月ではない

- 変動費

- 旅行代

- 家電・家具の買い替え

- ライフイベント関係(車や家の頭金、引っ越しなど)

- 冠婚葬祭

- 病気の治療費

特別費の厄介な点は、内容・タイミング・予算が「人それぞれ」という点です。

とはいえ、資産を増やす家計管理をするのであれば、どうにかして管理しなければなりません。

特別費の予算の立て方は、大きく以下3つの方法があります。

例えば過去3年の特別費が、

- 1年前:120万円

- 2年前:80万円

- 3年前:100万円

だとすると、「今年の予算は3年間の平均100万円でOK」というイメージです。

特別費といえど、元手は給料です。

合計を見ると、だいたい同じ水準のケースも多いでしょう。

企業や国の予算作りのような方法です。

- 今年は旅行に行きたい

- 家電を買い替えたい

- トイレをリフォームしたい

- 親戚が結婚する予定だから準備が必要

のように積み上げて、「今年は200万円必要!」と作っていくイメージです。

家計管理のプロの多くは、この積み上げ方式を採用しています。

「過去のデータなんてない!」「一つずつ積み上げるなんて無理!」という人は、ざっくり予算でOKです。

月の支出の1カ月〜2カ月分くらいの金額で予算を組んでおけば問題ないでしょう。

最後にもう一度、家計管理の4つの敵をおさらいしておきましょう。

この中で一番厄介なのは、右下の特別費です。

ここが片付くと支出水準が一段下がります。

その上で特別費をコントロールできるようになると、家計はかなり安定してきます。

特別費の定義や予算の立て方については、しっかり腹落ちするまで見返して、実践していってください。

特別費まで管理できるようになれば、貯金は安定して増えていく家計ができあがります。

その前段の人は、

- 銀行口座やカードの整理を進めて「楽天コンボ」or「SBIコンボ」を作る

- 口座やカードがスッキリしたら、マネーフォワード MEに連携する

まずはここを最優先で進めてください。

講義4:同じ生活費のまま生活の満足度を上げる方法

- 月20万円の生活費で、満足して暮らしている人

- 月20万円の生活費で、不満を抱えて暮らしている人

この2人の大きな違いは、「自分のことをしっかり分かっているかどうか」です。

多くの人が、意外と自分のことを分かっていません。

例えば、

- 「このバッグ好き!欲しい!」とハイテンションで買っても、すぐに使わなくなる

- 「この車に乗れるなら、しばらく買い替えしなくて良い!」と思ってウキウキで買ったのに、ほんの1年~2年で次の車が欲しくなる

このようなお金の使い方をしてしまうのが人間です。

今は、企業のマーケティングがものすごく上手なので、自分で選んだと思って買ったものも、実はうまく誘導されて「選ばされただけ」ということも多いです。

そこで今回は、自分のことをしっかり理解して、満足度の高いことだけにお金を使えるようになるノウハウをお伝えします。

皆さんは、マネーフォワード MEなどの家計管理ソフトで支出を自動集計しているはずです。

毎月末、それを眺めながら「表彰式」をするイメージです。

「今月、1番満足度の高かった支出はどれかな?」という視点で見てみると、

- 最新iPhoneが最高だった

- このレストランでの食事が素晴らしかった

- 100均で買った収納グッズがめちゃくちゃ便利だった

- 公開されたばかりの話題の映画が楽しかった

のように、直感的に「これかな」というものが出てきます。

「ココにお金を使いたいから、僕は頑張って稼いでいる!」と、心の底から表彰できる項目をピックアップしてみてください。

同時に、「晒し上げ」したくなるようなワースト支出についても振り返ってみましょう。

イヤな上司になったつもりで、

- 表彰レベルの支出については「君は本当に素晴らしいねぇ~」と褒めながら

- 「その一方で、君ときたらまったく…」とチクチク嫌味を言いたくなる…

このようなダメ支出を探すワケです。

- Uber Eatsで届いた、十分に解凍されていないカチコチのケーキ

- 案外着ていける場面が少ないことに気づいたスカート

- 面白そうだと思ったのに、いざ読んでみたら全く面白くなかった本

- 行きたくなかったのに、仕方なく参加した会社の飲み会

10分もかからずに、ベストとワーストの支出が見つかるでしょう。

多くの人は、「満足度の高かった支出を増やして、低かった支出を減らせば良い!」と考えるでしょうが、これは半分正解で半分不正解です。

なぜ半分不正解なのかと言うと、次のように「うまくいかないケース」も出てくるからです。

- 最新iPhoneが良かったからといって、2個目のiPhoneを買っても仕方ない

- レストランの食事が最高だったからといって、月に2度も3度も行ったら飽きがくる

- つまらない本に出会ったからといって、本を買うのをやめたら良い本にも出会えなくなる

「なぜ、それがベストの支出に選ばれたのか」を抽象化してみましょう。

例えば両学長の友人A君はUber Eatsが大好きなのですが、その理由を次のように言っているそうです。

- 料理(=自分が好きではない家事)をやらなくて良いから

- 自炊のように、いちいち材料を買いに行かなくて良いから

- 食べた後に食器を洗わなくて良いから

これはつまり、「好きではないことに、時間を使いたくない」ということです。

抽象化できると、次のように自問自答できます。

- 自問:同じ「外注系」のサービスとして、家事代行にお金を使ってみる?

- 自答:確かに掃除も時間は取られるけれど、料理と違って掃除は好き。だから自分でやっても良い(=Uber Eatsほど高い満足度にはならないだろう)

仮に掃除も嫌いなら、他の満足度の低い支出を削って家事代行サービスを使うことで、満足度も上がるでしょう。

ちなみに毎月のベスト支出に「電気代」「水道代」などを選ぶ人は、セミリタイア向きです。

ワーストも同様に、なぜその支出がワーストに選ばれたのかを抽象化してください。

そして、「それと似たような性質を持つ支出」を避けるようにしていきましょう。

するとどんどんお金の使い方がうまくなり、支出額1円あたりの満足度が高まっていきます。

毎月の「表彰式」を踏まえて、数カ月~1年に1回、家計予算を見直しましょう。

満足度の低かった支出は、予算を削る

満足度の高かった支出は、予算を増やす

財務省の役人になったつもりで、予算配分していくイメージです。

後は予算通りにお金を使えているか、定期的に「予算」と「実績」をチェックしていけばOKです。

現在、月20万円で満足度の低い暮らしをしている人は、生活費が月30万円になっても満足度の低い暮らしを続けてしまうでしょう。

その理由は、自分が本当の意味で、

- 何に満足して

- 何に不満を抱くのか

これを、しっかり掴めていないからです。

- 毎月末、ベストとワーストを振り返る

- ベストとワーストの理由を抽象化する

- 毎月の振り返りを、家計予算を作る際に反映させる

家計管理は、ケチケチ支出管理するだけのものではありません。

支出の絶対額を削ることだけではなく、支出1円あたりの満足度を高めていくことも意識していきましょう。

講義5:家計用口座と事業用口座は分けよう

- 個人事業主

- 副業している会社員

- フリーランスや副業予備軍

普段からリベ大では、「銀行口座をたくさん持っていても無意味!使っていない銀行口座は整理しよう」とお伝えしています。

そのためか、以下のような勘違いをする人も出てきました。

「家計用の銀行口座も、事業用の銀行口座も、1つにまとめちゃってOKですよね!?」

家計用口座と事業用口座は完全に別物なので、混ぜてはいけません。

混ぜてしまうと、悪夢にうなされるハメになるでしょう。

口座を分けるべき理由は、大きく以下の3つです。

- お金の管理がしやすくなる

- 決算書の作成・税務申告がラクになる

- 税務調査で問題になりにくくなる

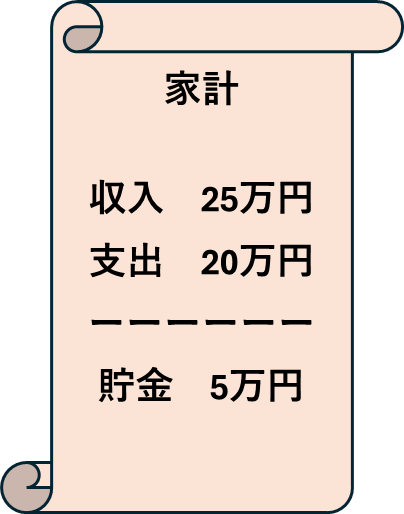

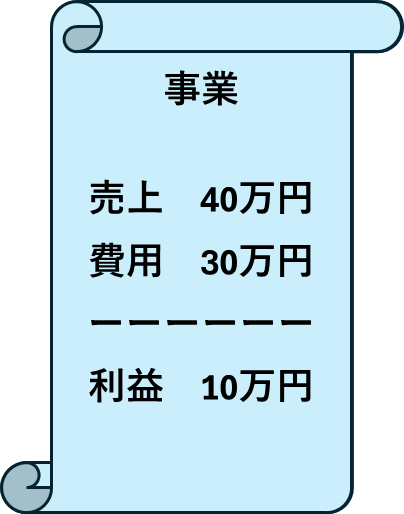

ここに、副業をしているサラリーマンAさんがいたとします。

Aさんは「家計用口座」と「事業用口座」をしっかり分けているため、「家計の状況はどう?事業の状況はどう?」と聞かれたら、以下のようにすぐに数字を出せる状況です。

このように口座を分けて管理していれば、

- データの集計が簡単

- 各項目のチェックも簡単

- 収支がどうなっているのかも簡単に把握できる

というワケです。

結果として、口座残高が15万円増えているのは分かるものの、「なぜそうなったのか」が簡単には分かりません。

- 家計が黒字だったからなのか?

- 事業が黒字だったからなのか?

- 出金のうち、生活費はいくらか?経費はいくらか?

これらが全然見えないワケです。

上記の状態の口座だと、家計管理について何のアドバイスもできません。

この状態から分析するためには、入出金の明細を1つ1つチェックしながら、「家計」「事業」どちらの分かを分類していく必要があります。

そして整理していると、「あれ?この支出って何だっけ?生活費?事業の経費?どっち?」のようなものがどんどん出てきます。

口座を分けた方が良い2つ目の理由は、決算書の作成・税務申告がラクになるからです。

口座をしっかり分けておくと、日常的に「家計」と「事業」のお金の流れを把握しやすくなるだけでなく、年に1回の確定申告の作業も格段にラクになります。

「確定申告は苦手!」という人でも、事業用口座さえ分けてあれば、最終的にはなんとかなるものです。

仮に家計用口座と事業用口座がごちゃ混ぜになっていると、以下のように非常に大変です。

- 確定申告に時間はかかる

- 正しい申告ができない可能性がある

- 税理士費用が上がる可能性がある

- そもそも税理士が仕事を受けてくれないかもしれない

口座を分けた方が良い3つ目の理由は、税務調査で問題になりにくくなるからです。

「この人は、プライベートと事業をごっちゃにしていないか?」

「プライベートな支出を、事業の経費にしていないか?」

イヤな言い方をすると、家計用口座と事業用口座を分けていない人は、「容疑者」になりやすいワケです。

お金をいい加減に管理している、リテラシーの低い人に思われてしまうリスクがあります。

今回は、家計用口座と事業用口座を分けるべき理由を解説しました。

- 家計用に、銀行1つとそこに紐づいたクレジットカード1枚

- 事業用に、銀行1つとそこに紐づいたクレジットカード1枚

この形が「シンプルで」「管理もしやすく」、一番良い形ではないでしょうか。

なお、融資を受けて事業拡大したい場合は複数の銀行に口座を持つことが必要になるケースもあります。

貯金と投資と保険

家計用口座と事業用口座

混ぜたらダメなものを混ぜるのは、悪夢の始まりです。くれぐれも気をつけてください。

すでに悪夢を見ている人は、これ以上悪夢が続かないように、今から見直しましょう。

まとめ:【貯める力 強化編 ③】お金の講義を振り返ろう

このような一つ一つのお金の知識を、「知っているか」「知らないか」で、お金に困る人生になるか困らない人生になるかが決まります。

リベ大では「お金に困らず、自由に生きられる人を増やす」というミッションを達成するために、これからもお金に関する知識を発信していきます。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!