皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2024年の第11弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると差がつく】2024年11月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2024年 第11弾】お金のニュース

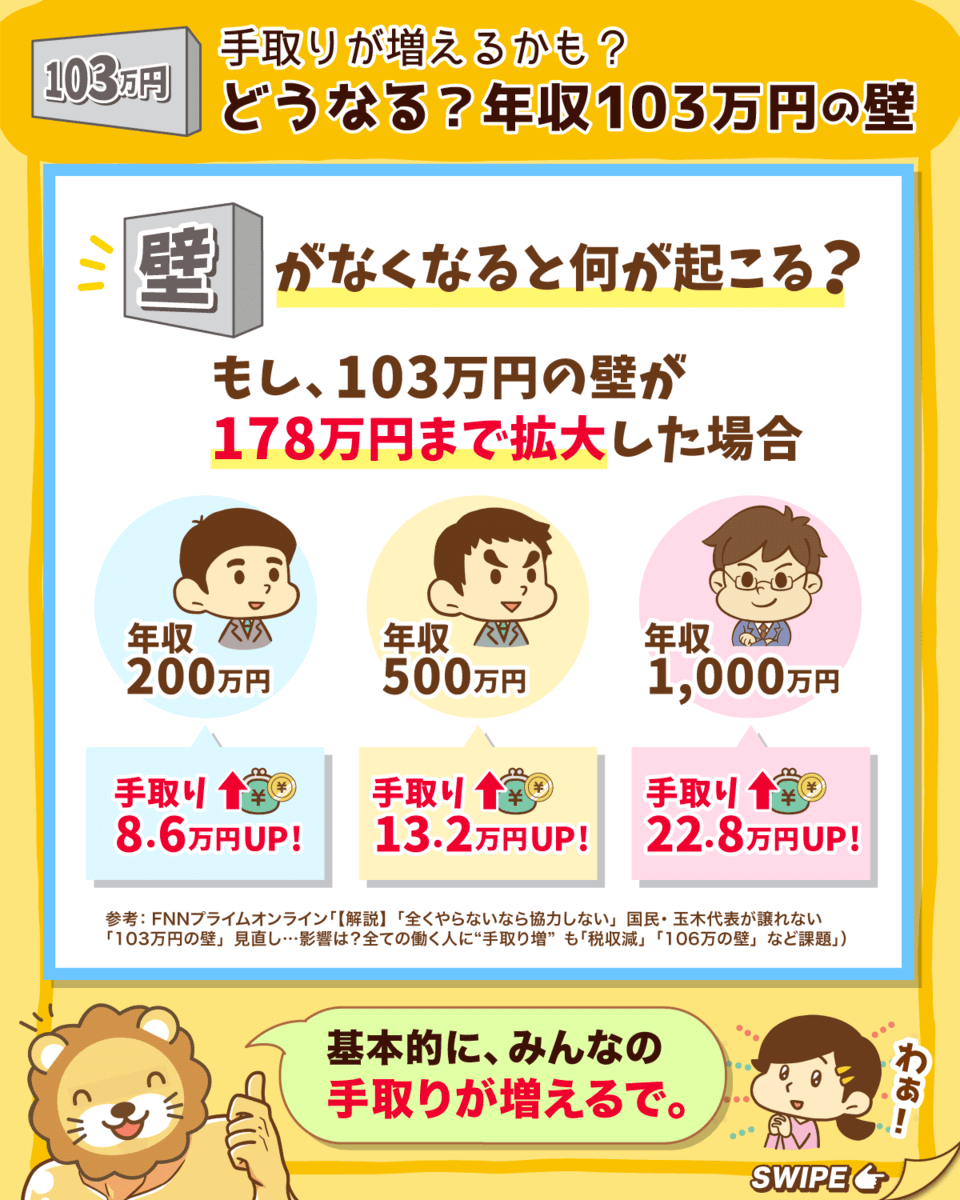

ニュース1:【要注目】年収103万円の壁は変わるのか?

1つ目のニュースは、2024年11月4日のJBpressから、「いったい誰得?国民民主党の「103万円の壁」引き上げでもパートの働く意欲は高まらない」です。

国民民主党が掲げる「103万円の壁」の解消が実現するかが注目されています。

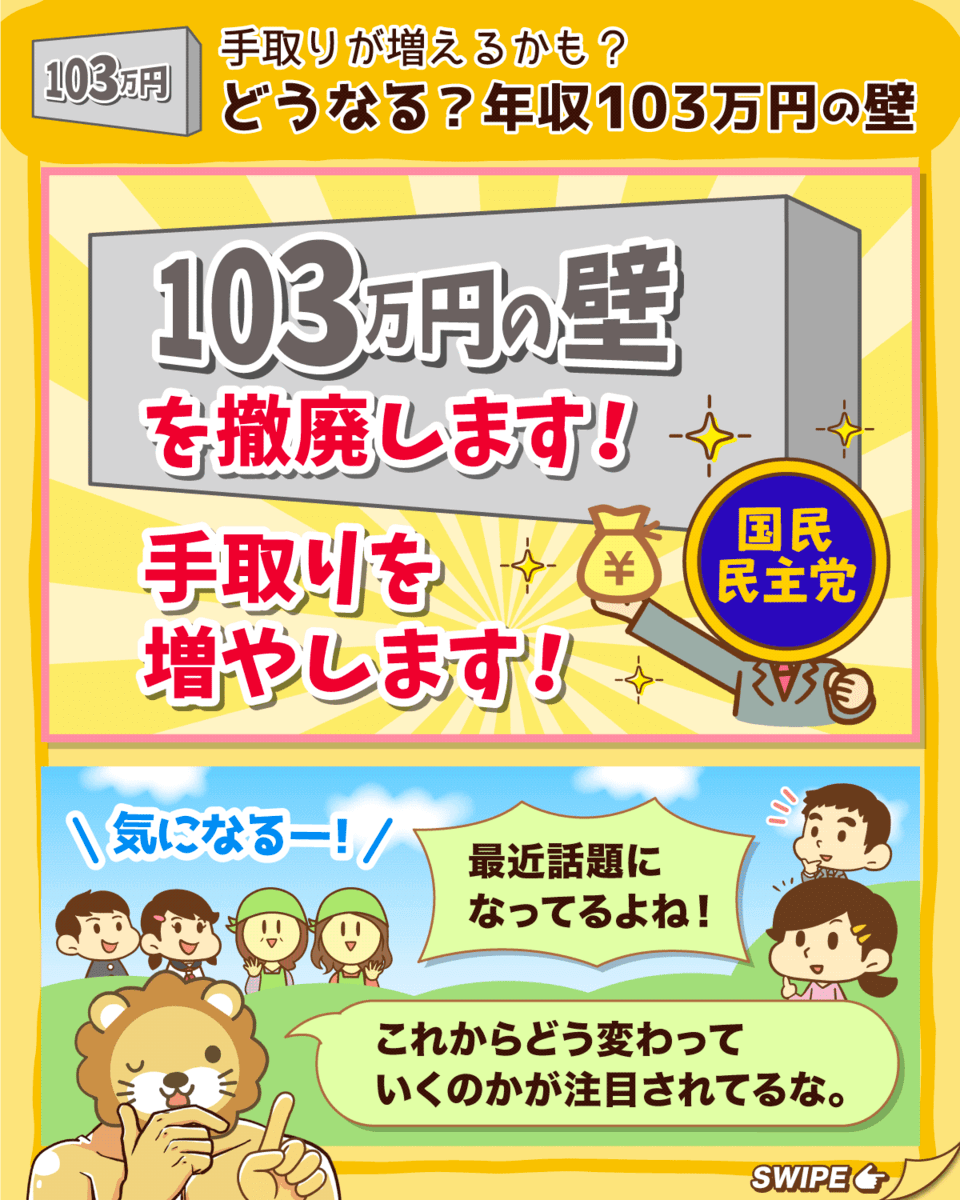

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:どうなる!?年収103万円の壁

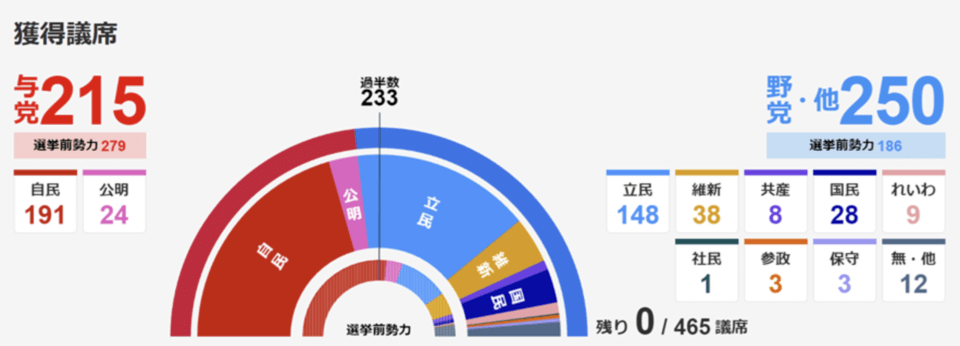

きっかけは、10月27日に行われた衆議院選挙です。

与党(赤色)が大敗し、過半数を割ってしまったことが分かります。

これでは、国会の多数決において、与党だけで勝つことができません。

つまり自民党・公明党は、野党の説得・協力なくして政策を通すことができなくなったワケです。

そこで自民党・公明党が目をつけているのが国民民主党。

政策が似ている部分があるため、「お互いに協力してイイ感じでやっていきましょう」と声をかけている状況です。

その国民民主党の掲げる公約が、

- 国民の手取りを増やす

- (具体的には)103万円の壁を解消する

というものです。

与党は、自分たちの政策を通すために国民民主党に協力を求める一方で、国民民主党の政策を通すために自分たちも歩み寄ろうとしています。

つまり「103万円の壁解消」は、それなりに可能性がある話になりました。

「ついに変わるタイミングが来たのか?」ということで、注目度がどんどん高まっている状況です。

ここで「103万円の壁」の基本を押さえておきましょう。

以下の図をご覧ください。

基礎控除48万円、給与所得控除55万円を合わせると103万円になります。

これらの控除があるおかげで、103万円まではお金を稼いでも所得税が一切かかりません。

ちなみに、「扶養控除」や「配偶者控除」など他の控除まで含めて考えると、以下のような4人家族の場合、

- 夫

- 専業主婦

- 16歳の子ども

- 70歳の親(同居)

夫はざっくり年収240万円(月20万円)までは所得税がかからない計算です。

なぜこのような「控除」があるのかというと、憲法が定める「生存権」を反映しているからです。

憲法には、『すべて国民は健康で文化的な最低限度の生活を営む権利を有する』と書いてあります。

政府がコレを実現しようとすると、「これくらいの年収までは税金かけたらダメだな…」という最低ラインを設定する必要があるワケです。

このような背景を押さえておくと、「控除の額が昔から同じなのはおかしい!」ことに気づけるでしょう。

今このタイミングで見直しの話が出てくるのは、至極当然の話です。

制度を決める人たちには、しっかり話し合ってもらいましょう。

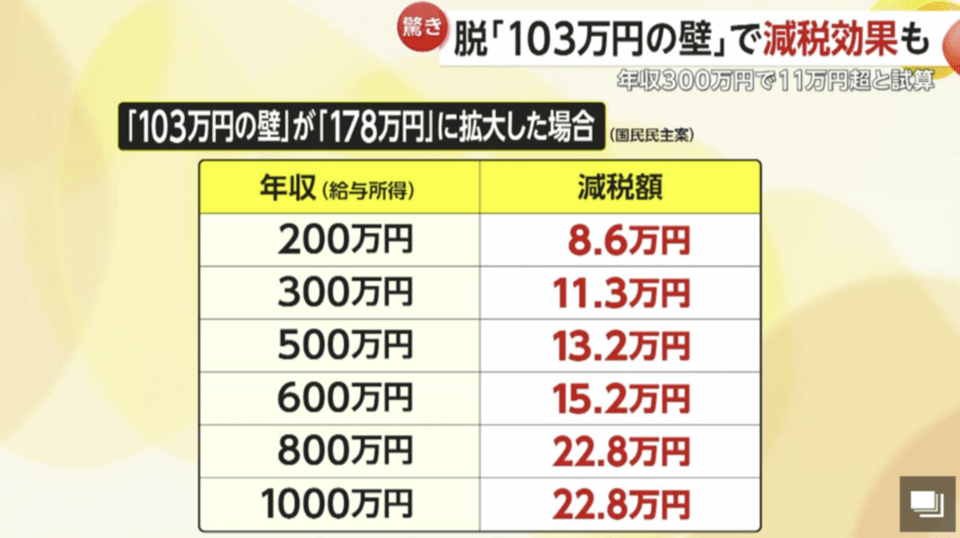

仮に103万円の壁が178万円まで拡大した場合、基本的に皆さんの手取りは増えます。

年収によって、どのくらい手取りが増えるかを見ていきましょう。

- 200万円 → 手取り8.6万円UP

- 500万円 → 手取り13.2万円UP

- 1,000万円 → 手取り22.8万円UP

「〇〇万円の壁」という言葉には、実は2つの意味があります。

- 「所得税がかからない」ラインを示す壁。

- 「社会保険料がかからない」ラインを示す壁。

今回の103万円の壁は、所得税がかからないラインの話です。

仮に103万円の壁を178万円に拡大したとしても、社会保険料の話も考えなければなりません。

社会保険料の方で「130万円の壁」が残っていれば、そのラインで収入を稼ぐことをやめる人も出てくるでしょう。

そこで、「社会保険料の方はどうするの?」という指摘が出ているワケです。

基礎控除を75万円拡大して「178万円の壁」にした場合、国と地方を合わせて7兆円~8兆円の税収減が見込まれています。

リベ大のスタンスは今まで通りです。

政治的な意見はさておき、

- 与えられた条件で、皆さんの収入・資産が最大化するようにサポートする

- 103万円の壁がなくなり皆さんの手取りが増えれば、そのお金をしっかり貯蓄できるようサポートする

- 増えたお金を効率よく運用できるようサポートする

- ぼったくり保険のような商品に投資しないようにサポートする

上記のようなイメージです。

12月には、毎年おなじみの「税制改正」の話も出てきます。

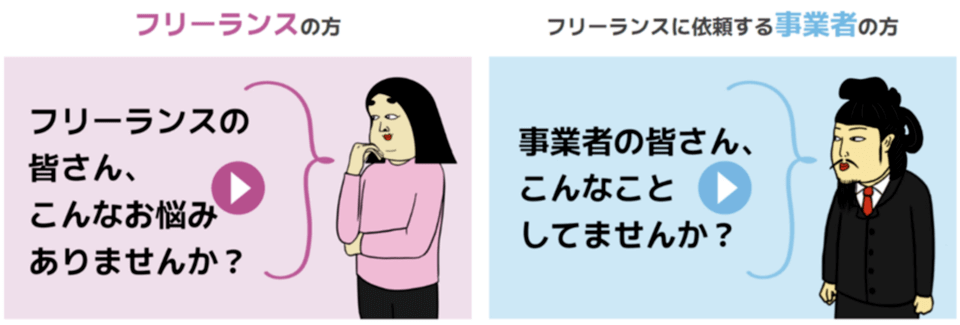

ニュース2:フリーランス保護新法スタート!

2つ目のニュースは、2024年11月1日のTBS NEWS DIGから、「フリーランス守る新法きょうから 「買いたたき」や報酬の減額は禁止 取引条件は書面やメールで明示」です。

「フリーランスを守る法律が11月からスタート!この法律に違反しないように!」というニュースです。

2020年の政府調査によると、国内のフリーランス人口は462万人とのこと。

ところがフリーランスとしての働き方には、色々な課題もあります。

その1つが「立場の弱さ」です。

- 仕事の発注事業者(企業など):立場が強い

- 仕事を受注するフリーランス:立場が弱い

上記のような関係になりがちというワケです。

フリーランスの中には、次のような経験をした人もいるのではないでしょうか。

- 報酬を減額される

- 納品物の受け取りを正当な理由なく拒否される

- 突然仕事を打ち切られる

今回新しくできた法律は、フリーランスが安心して働くことができるように、ムチャな発注事業者からフリーランスを守ることを目的としています。

そこで行政のホームページも、以下のような雰囲気になっています。

- フリーランスの皆さん

→ こんなお悩みありませんか? - 事業者の皆さん

→ こんなことしてませんか?

フリーランスは自分にどんな権利があるのかを、発注事業者は自分にどんな義務があるのかを、しっかり確認しておきましょう。

この法律に違反した場合には罰則もあります。

「仕事の内容」や「報酬金額」などをハッキリと決める。

その内容を書面又は電磁的方法(メールやSNSメッセージなど)で明示。

発注した物品等を受け取った日から、60日以内のできる限り短い期間内で支払う。

フリーランスに対して1カ月以上の業務を委託した場合には、以下のような行為はアウトになります。

- 受領拒否

- 報酬の減額

- 返品

- 不当なやり直し強制

広告などでフリーランスの募集をする際は、仕事や報酬の内容について虚偽表示や誤解させてしまうような表示をしてはダメ。

フリーランスに対して6カ月以上の業務を委託している場合、フリーランスからの申し出に応じて、フリーランスが育児・介護と業務を両立できるよう必要な配慮をする。

例えば妊婦検診がある日は就業時間を短くしたり、オンライン業務を認めたりするなど。

発注事業者側で、以下のような体制づくりが必要に。

- 従業員に対してハラスメント防止の研修を行う

- ハラスメントに関する相談窓口を設ける

フリーランスに対して6カ月以上の業務を委託している場合で、その業務委託に関する契約を解除する場合・更新しない場合は、

- 30日前までに

- 書面などで

予告しなくてはいけません。

またフリーランスに契約解除の理由を聞かれた場合、開示する必要もあります。

確かにこのような法律があれば、

- 発注事業者との取引が適正化されそう

- 就業環境が良くなりそう

など、フリーランスとしては今よりも安心して働ける可能性があるでしょう。

この「7つの義務」は、いつどんな時も全てが課せられるワケではありません。

- 発注事業者の規模(従業員を雇用しているかどうか)

- フリーランスへの業務委託期間(1カ月未満?6カ月未満?それ以上?)

によって、「1個守れば良い」「4個~5個守れば良い」「全部守る必要がある」など変わります。

ケースバイケースなので、自分の場合はどうなのか、公正取引委員会のリーフレットなどで確認しておきましょう。

身近な法律については、必ずその概要を押さえておきましょう。

フリーランス新法によって発注事業者には「義務」が課せられた一方で、フリーランスには「権利」が生まれました。

「取引条件を明示してください」

「受け取り拒否はできないはずです。受け取ってください」

「契約の解除は30日前までにしなくてはいけないはずです」

このように、フリーランスは法律を根拠に自分の主張を通せるようになりました。

法律を知らないと、相手に良いように扱われて、結果的に損をします。

まだ法律がしっかり浸透していないようなので、今後どうなるか注目です。

ニュース3:【手取りが減る?】年収106万円の壁、撤廃へ

3つ目のニュースは、2024年11月8日の日本経済新聞から、「厚生年金、年収「106万円の壁」要件は撤廃へ 厚労省調整」です。

社会保険の「年収106万円の壁」が撤廃されそう!というニュースです。

① 所得税の壁

→ これ以上稼ぐと、所得税がかかるようになるライン

② 社会保険料の壁

→ これ以上稼ぐと、社会保険料がかかるようになるライン

今回の話題は、「② 社会保険料の壁」です。

- 年収106万円までは、社会保険料(厚生年金保険料や健康保険料)がかからない

- 年収106万円を超えると、いきなり社会保険料がかかるようになる

- すると給料から社会保険料を差し引かれるため、手取りが減る

- 具体的には15%ほど手取りが減る

- 壁を超えた瞬間に、ざっくり年間の手取りが約15万円減る!

- 壁を超えなければ、手取りは約106万円なのに

- 壁を超えた瞬間に、手取りが約90万円になる

このような状況であれば、働かない方が合理的と考える人がいても何もおかしくはありません。

106万円の壁が廃止される方向になっている理由として、最低賃金の上昇が挙げられます。

そもそも短時間労働者に関して、社会保険への加入が必要か不要かは、次の条件に該当するかで決まります。

① 事業所の規模

→ 従業員51人以上の企業で働いている

② 労働時間

→ 週20時間以上働いている

③ 賃金

→ 月額88,000円以上稼いでいる(年収にすると約106万円。いわゆる106万円の壁。)

④ 勤務期間

→ 継続して2カ月を超えて働いている(働く見込み)

⑤ その他

→ 学生ではない

上記のような条件を全て満たすと、「社会保険に加入しなければならない = 社会保険料を納めなくてはならない」というワケです。

2024年10月時点の日本の最低賃金(全国)は1,055円で、2023年から51円も上昇しています。

賃金上昇に伴い、最低賃金で週20時間働くと、月額賃金が8万8,000円を上回る地域が増えているワケです。

そのため厚生労働省は、②の「週20時間以上働いたら社会保険に加入」のルールさえ残しておけば、賃金要件は不要になると判断したということです。

106万円の壁撤廃は、社会保険加入者を増やすための国の陰謀

106万円の壁撤廃は、最低賃金上昇によって無意味になってきた賃金要件を消すため

とはいえ、国として「厚生年金の加入者を増やしたい」と考えているのは事実でしょう。

厚生年金に加入することで、老後が安定する人が増えるというのが表の理由です。

しかし本当の理由は、厚生年金の加入者を増やさないと、年金制度がどんどん弱くなっていくからです。

仕送り型は、以下のような仕組みです。

- 働いてる世代の納める社会保険料が

- 働いてない世代の年金になる

今は、長寿化・高齢化が進み、「保険料を納める側」と「もらう側」の比率がどんどん崩れている状態です。

パートタイマーのように、「今まで厚生年金保険料を納めていなかった人」も対象にしていかないと、制度が立ち行かなくなるワケです。

国は、「今の手取りは減りますが、将来もらえる年金が増えるから良いでしょ!」と説明しています。

会計士の山田真哉氏の試算によると、現実の数字は以下のようになっています。

- 壁を超えると、手取りが15万円減る

- 将来年金が増えても、元を取るには28年かかる(93歳でペイ)

この実態を知れば、多くの人は「手取りは減るけど、年金が増えるからOK」とはならないでしょう。

ちなみに年収の壁撤廃をはじめとする改正により、新たに200万人が社会保険料を納めるようになると想定されています。

(参考:朝日新聞デジタル「「106万円の壁」収入条件を撤廃へ 厚労省方針 労使の負担変更も」)

今回のニュースを見て、次のように考えた人もいるのではないでしょうか。

「週20時間以上働くと社会保険加入になる(=手取りが減る)のであれば、週19時間働くようにすれば良いのでは?」

コスパだけを考えるのであれば、現状このような考え方もできます。

ただ国は、労働時間の要件もそのうち撤廃する可能性が高いでしょう。

さきほど説明したように、国の本音は「厚生年金の加入者を増やしたい」という点に尽きるからです。

以前から繰り返してお伝えしていますが、日本の社会保険制度は、少しずつ少しずつコスパが悪くなっていきます。

リベ大がおすすめするのは、年収の壁を気にせず、今のうちに稼げるだけ稼ぎ、貯められるだけ貯め、資産を積み上げていくスタンスです。

仮に今後社会保険料が上がったり税金が増えたりした場合でも、貯めた資産が、配当・利息といったインカムゲインや、値上がり益を生み出してくれ、相殺してくれるからです。

資産は、言わば家計を支える第2・第3の働き手のようなものです。

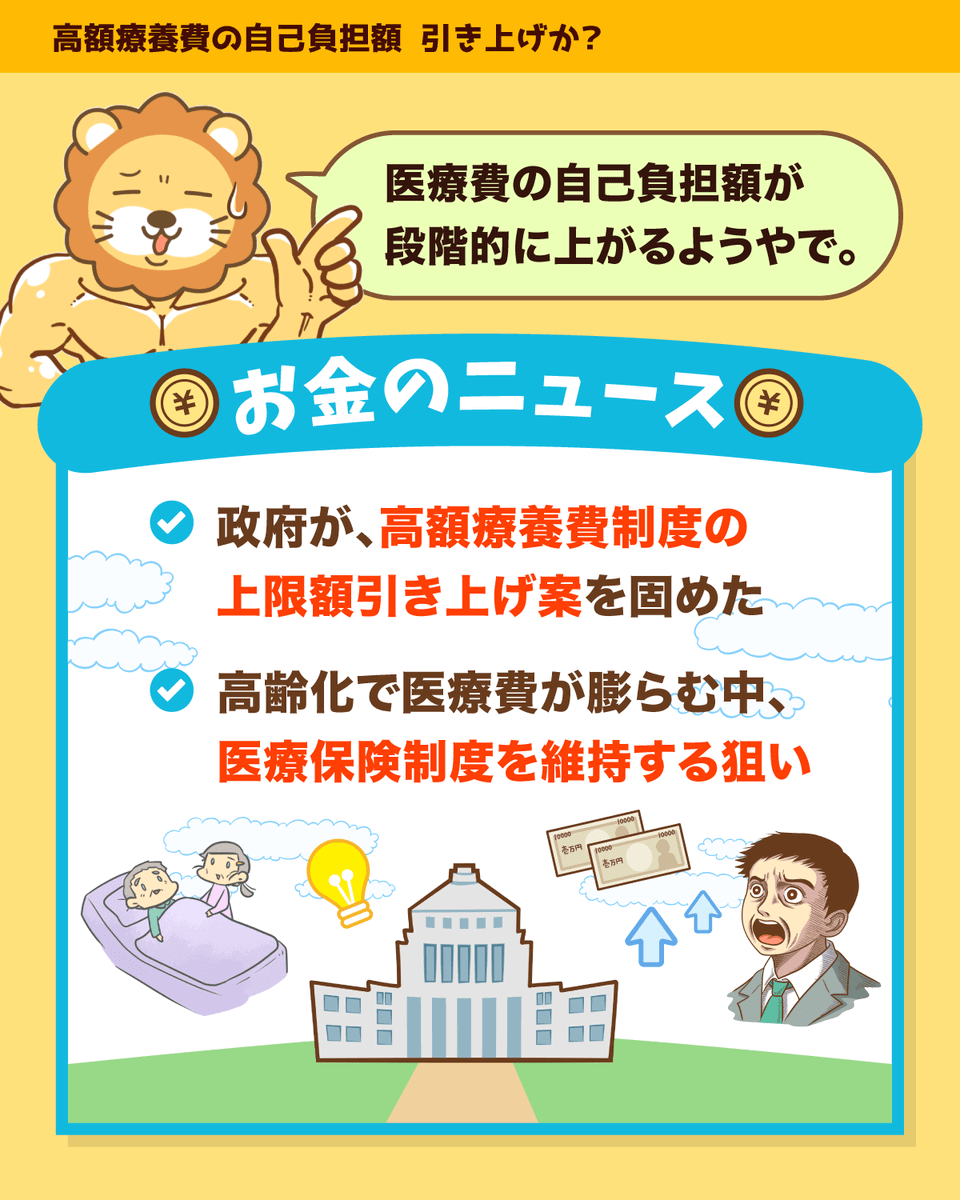

ニュース4:【悲報】高額療養費、自己負担額引き上げか?

4つ目のニュースは、2024年11月8日のKYODOから、「医療費上限の引き上げ検討、政府 自己負担、時期や幅が焦点に」です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:高額療養費 改悪?

医療費の自己負担額が増えるかもしれません。

政府は8日、医療費が高額になった際、患者の自己負担を一定にとどめる「高額療養費制度」の上限額を引き上げる検討に入った。

高齢化が進んで医療費が膨らむ中、医療保険制度を維持する狙い。引き上げの時期や幅は今後詰める。

出典:KYODO「医療費上限の引き上げ検討、政府 自己負担、時期や幅が焦点に」

これは、家計管理という目線では大きなニュースです。

なぜなら今後、自己負担することになる医療費の総額が増えるためです。

収入を増やすなり貯金を増やすなり、ルール改正によって「失うことになるお金」を補填できるようにしなければなりません。

治療に1万円かかったとしても、自分のサイフから出して支払う額は、3割の3,000円でOKというワケです。

とはいえこのルールの場合、大病を患って多額の医療費がかかった場合に困ったことになります。

例えば治療費に100万円かかった場合、自己負担分の3割(=30万円)払ってくださいと言われても、大金を支払うのが難しい人も少なくないでしょう。

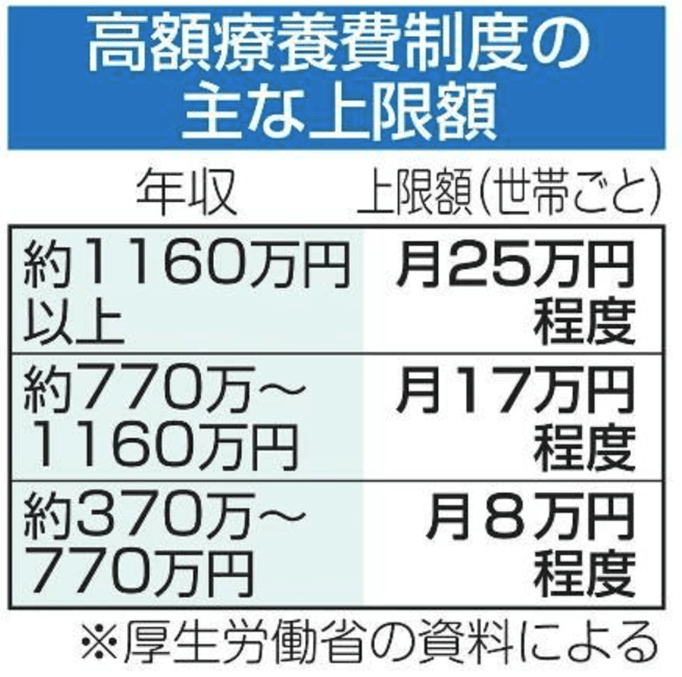

そこで国は「高額療養費制度」を作りました。

- どれだけ多額の医療費がかかったとしても

- 自己負担するのは「上限額」まででOK

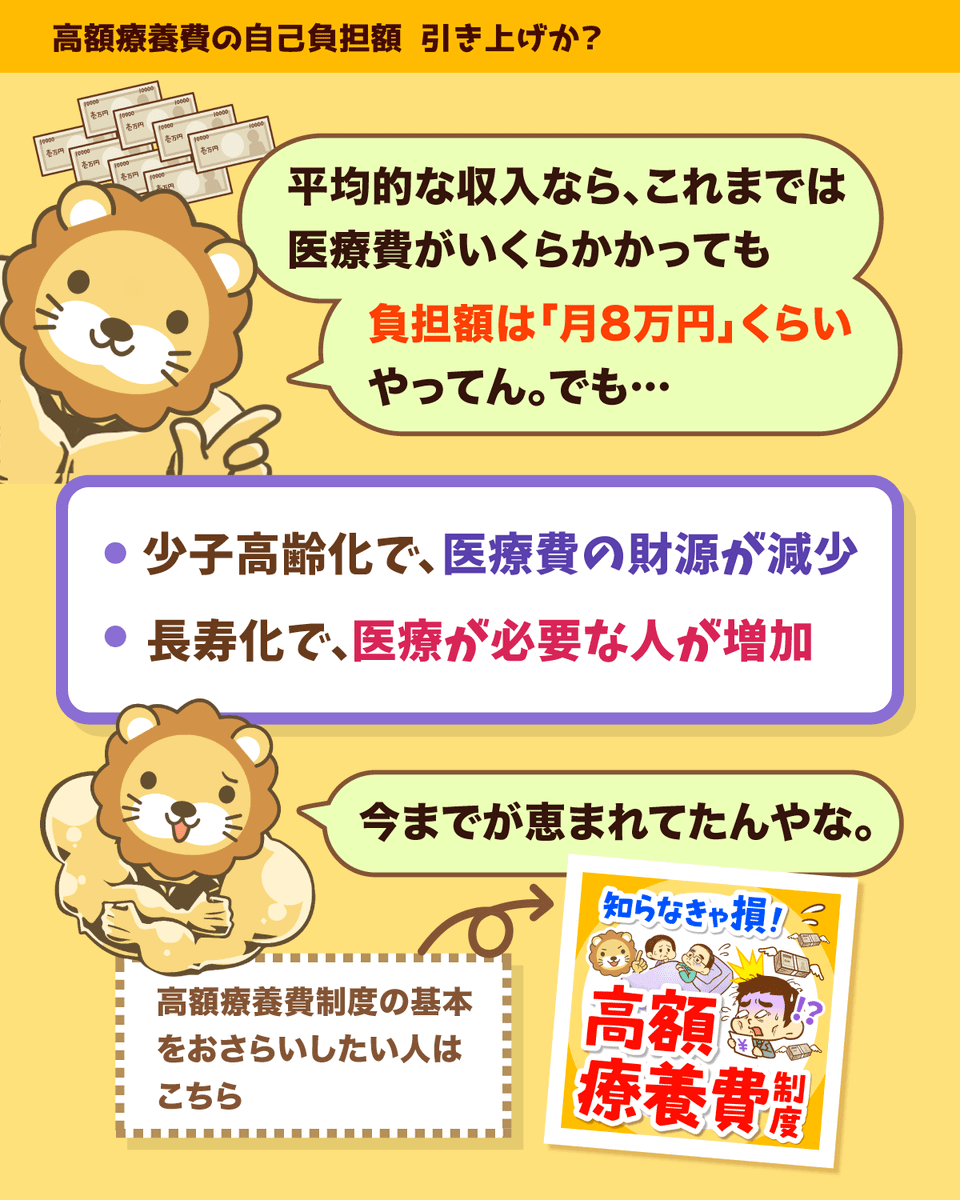

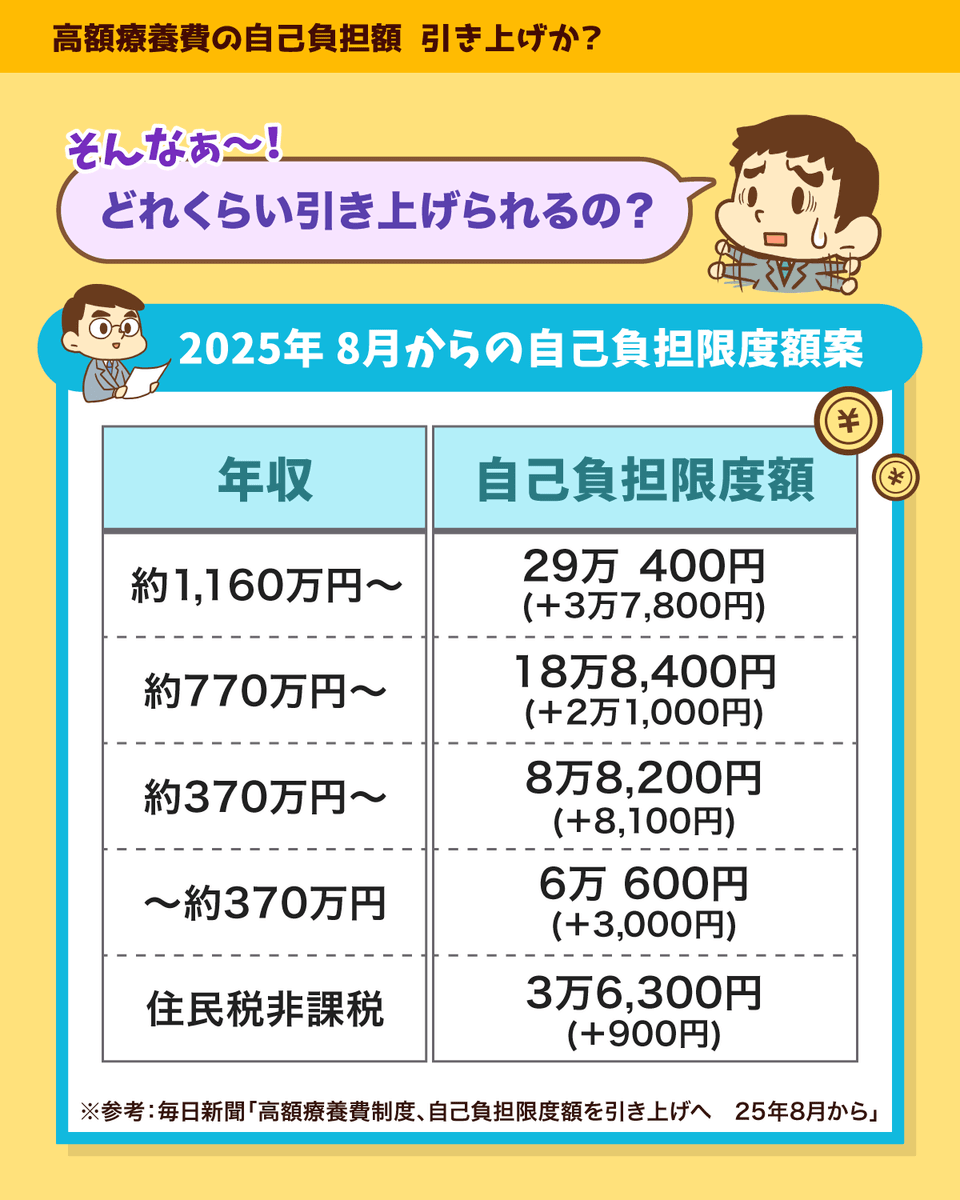

- 年収1,160万円以上の場合:月額約25万円

- 年収770~1,160万円の場合:月額約17万円

- 年収370万円~770万円の場合:月額約8万円

平均的な収入の世帯では、医療費の上限は月10万円程度でしょう。

これが、日本の医療保険制度の現状です。

さらに細かい話ですが、大企業に勤める人は「付加給付」という仕組みにより、自己負担額がもっと少ないケースもあります。

有名な上場企業の場合、月の自己負担額上限が2万円~3万円程度ということもあるでしょう。

ところがこの高額療養費制度は手厚すぎるワケです。

- 少子高齢化で若者は減り、高齢者が増えている

- 長寿化によって、寿命が延びて医療を受ける人が増えている

このような状況では、今の恵まれた水準で制度を維持するのは難しいのが現実です。

そこで今回紹介したニュースの通り、政府は上限額の「引き上げ」を検討し始めました。

とはいえ、このような話が出ている点はしっかり認識しておきましょう。

なぜなら、遅かれ早かれこの手の話は実現するからです。

最近は、「税金や社会保険料が増えます!」「得られるメリットは減ります!」というようなニュースばっかりです。

そのため、次のように言いたくなる人も多いでしょう。

「おいおい、また増税かよ!」

「おいおい、また制度改悪かよ!」

「国民から金を取るばかりじゃなくて、税金の使い方をもっと考えろ!」

今はイケイケで経済成長している時代ではなく、人口が爆発的に増えている時代でもないからです。

当然政治に対して「魂の1票」を投じるのも大事ですが、その一方で「自分にできること」をしっかりやることも大事です。

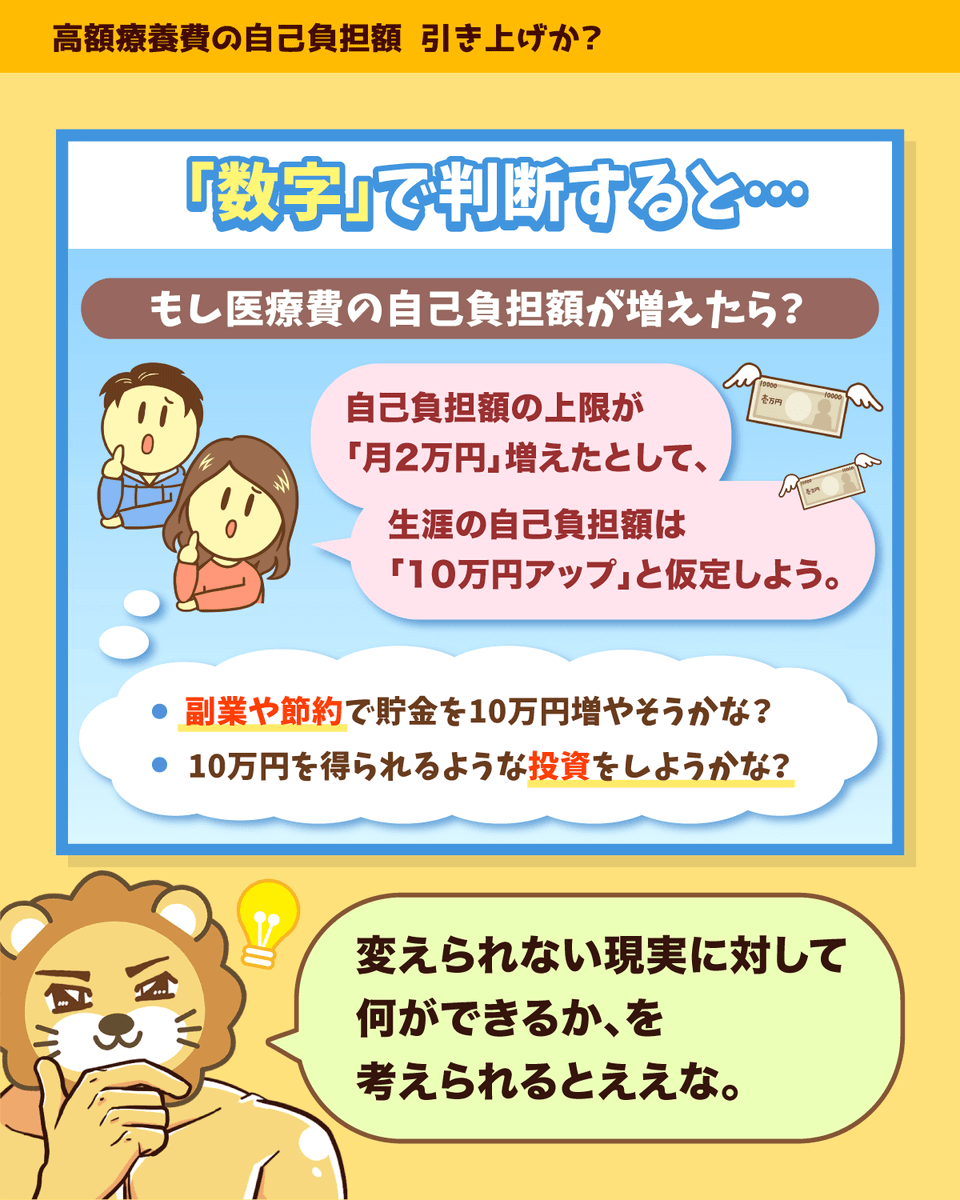

例えば仮に今回の改正で、自己負担額の上限が月2万円増え、人生で負担する医療費の自己負担額の総額が10万円増えるとします。

問題は、この10万円をどうやって手当てするかです。

泣いても騒いでも、「追加でお金が必要になった」という現実は変わりません。

間違っても保険営業マンの「最近、国の医療制度はどんどん改悪されています。ちゃんと民間保険に入っておかないと、後々大変なことになりますよ」というトークに惑わされてはいけません。

皆さんがやることは、

- 副業や節約に励み、生活防衛資金を10万円積み上げる

- 値上がり益や配当金を10万円得られるような投資をする

ぶっちゃけこれだけです。

逆風が吹いた時は、押し返して進んでいきましょう。

その先には、無風で快適な暮らしが待っています。

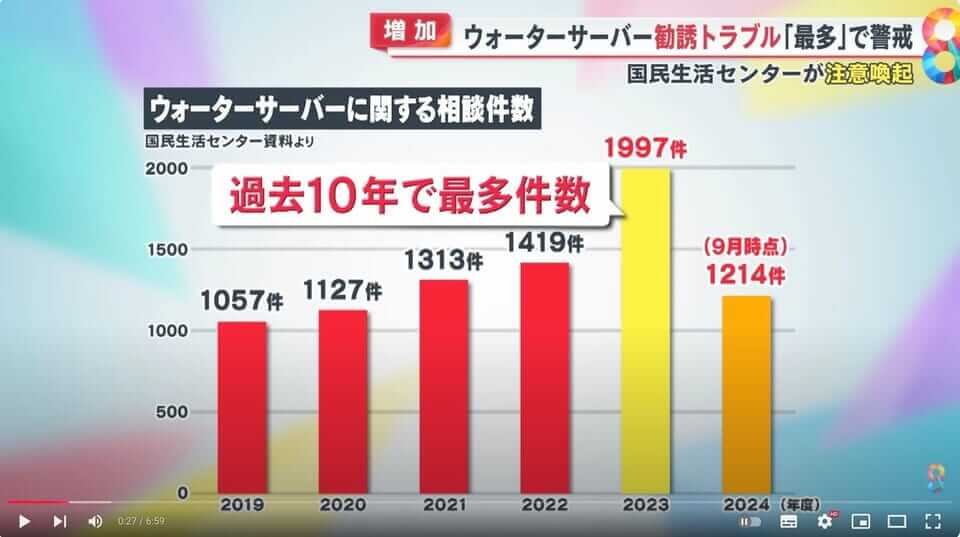

ニュース5:【要注意!】ウォーターサーバー"勧誘トラブル"過去10年で最多に

5つ目のニュースは、2024年11月7日のめざまし8チャンネルから、「【注意】ウォーターサーバー“勧誘トラブル”過去10年で最多に…事例から見る「回避方法」」です。

ウォーターサーバー契約でのトラブルが急増しています。

ウォーターサーバーに関して、

「大手ショッピングモールで勧誘されて契約した」

「家電量販店でセットだと値引きできると言われて契約した」

といった人が増えています。

- 「いつでも解約できますよー!機械代も無料ですよ!」と言われたのに、契約書には「5年以内の解約には、高額な解約料がかかる」と記載があった。

- 慌てて解約を伝えたものの、「契約書にサインしたでしょ?認められません」と説明された。

というようなトラブルです。

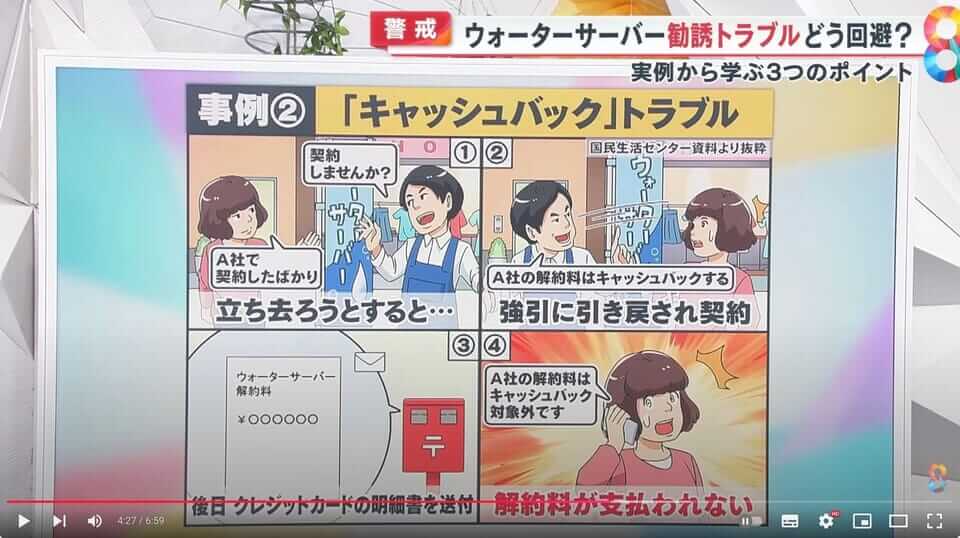

- 「他社で契約済みなら、当社に乗り換えて頂けるなら違約金は当社負担でキャッシュバックしますよ!」と言われ契約。

- 後日キャッシュバックを受け取ろうとすると、「その契約はキャッシュバック対象外」と言われた。

というようなトラブルです。

以下の図をご覧ください。

国民生活センターによると、2023年は過去最多の相談件数だったとのことです。

これは、ウォーターサーバーに限った話ではありません。

知らない人から美味しい話がやってくる事はありません。

「ネット回線が安くなるので乗り換えませんか?」

「無料で家の点検をしましょうか?」

「国の助成金を使ったら、太陽光で電気代がお得になりますよ!」

上記のような勧誘はよくある話です。

「無料」「実質」「キャッシュバック」「今だけ」のような甘いワードに釣られないように気をつけてください。

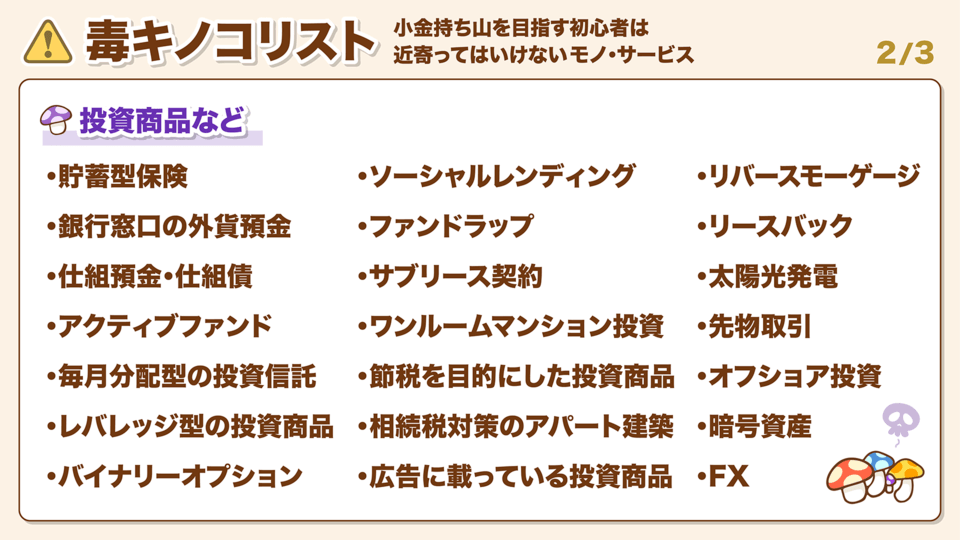

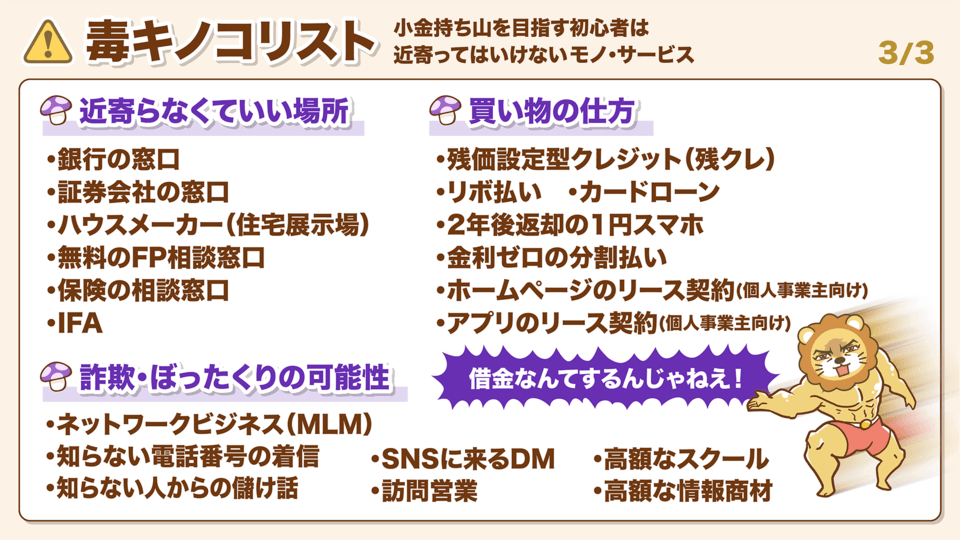

- 保険の窓口

- 銀行の窓口

- 証券会社の窓口

- FP相談窓口

など、とにかく対面型の窓口に行くことはおすすめしません。

先ほど紹介した毒キノコのようなぼったくり商品は、目の前にいる人を不安にさせたり、判断能力を失わせたりして契約させられます。

ネットが絶対安全というワケではありませんが、対面が安全と考えるのは大間違いです。

最近も、野村證券社員が高齢夫婦に薬物を服用させて、建物に放火した上で現金約2,600万円を奪ったというとんでもないニュースがありました。

(参考:NHK NEWS WEB「野村証券 元社員を起訴 顧客への強盗殺人未遂と住宅放火の罪」)

被害に遭った夫婦は、元顧客でお金を持っていることを知られていたワケです。

今の時代、「家電」「保険」「証券」「銀行」など、大体のものはネットを利用した方が安くて良いものを安全に買うことができます。

少なくとも、対面で販売されて、その場で決めるのだけは止めましょう。

これを守るだけでも、かなりの被害を減らせるはずです。

「自分のお金を一番大切にできるのは自分だけ!」という原則を忘れずに、富を堅守していきましょう。

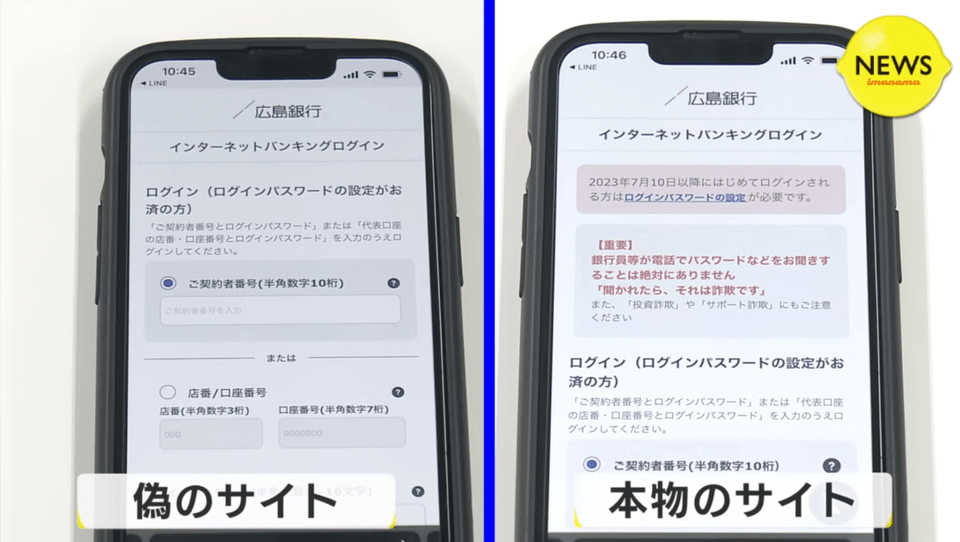

ニュース6:「カード止めて」と依頼しても止まらず イオンカードで不正利用が急増中

6つ目のニュースは2024年10月11日のBusiness Journalから、「イオンカード恐怖…停止を依頼しても何カ月も不正利用が止まらず、複雑な事情」です。

イオンカードで不正利用が急増!「カードを止めて!」と連絡しても、請求が止まらなくて嘆く人が多数発生しました。

👨Aさん「イオンカードから身に覚えのない請求が来てるぞ。不正利用かな?すぐにイオンカードに連絡しなきゃ」

📞 ぷるるる...

👨Aさん「あの!クレカが不正利用されてるみたいなので、すぐに止めてください!」

オペレーター「わかりました。クレジットカードの停止手続きを行いました。カードの再発行も行いますね」👨Aさん「ふぅ。一旦これで安心だ」

...約1カ月後

👨Aさん「お、カードの明細が届いたぞ。え?身に覚えがない請求が30万円!?カードを止めた後も不正利用が続いてるんだけど、なにこれ?もう一回電話しなきゃ!!」

📞 ぷるるる...

👨Aさん「あの!引き続き不正利用されてるんですけど!!!」

オペレーター「不正利用を確認しました。返金補償できるか検討しますので、3カ月〜6カ月待ってください。一旦、不正利用された数十万円はお支払いください。」👨Aさん「えっ!?ふざけるなあああ!!!」

「私も全く同じ状況です」

「半年経ってもまだお金が返ってきません」

「不正利用なのに、お金を払わなかったら信用情報に傷がつきました」

このような声が溢れかえり、大問題になったワケです。

今回のニュースの大きな疑問点は以下の通りです。

通常クレジットカードで不正利用された場合、60日以内に連絡すれば請求自体されません。

本来は「一旦払ってください」と言われること自体がおかしいワケです。

ところがなぜか今回イオンカードは、

「一旦払ってください!」

「返金対象にするかは3カ月〜6カ月待ってください!」

「返金するかどうかは審議の上決定するので、承認しない事もあります!」

という謎対応があったとのことでした。

記事によると、広報担当者は次のように話したそうです。

カードは止めているのですが、オフラインでの少額取引に関しては止めることができない状況です。

詳細な手口については、今後の被害拡大を防ぐためにも控えさせてください。ただ、その対策についても関係各所と協議中です。

カードは連絡を頂いたら即日止めますが、連携先との関係で利用を完全に止めるまでに時間がかかる場合があります。

通常クレカ利用時には、カード会社に審査がかかります。

ただ少額決済の場合は、スピード重視のために審査なしで決済を通す仕組みになっています。

今回のイオンカードについては1万円以内を少額決済としていたようですが、少額決済が連携先と上手くいかず、止められていなかった模様。

通常カードを利用停止すると少額決済もできなくなるはずですが、今回カードを不正利用した犯行グループは、セキュリティの隙間を縫って、カード停止後も少額決済を使えるようにしていたようです。

詐欺グループは、企業を装った電子メールを送信します。

👤 犯行グループ「イオンカードです。あなたのカードがロックされていますので、本人認証を行ってください。カードが不正利用されていますので、今すぐ本人認証を行ってセキュリティを強化してください」

👨👩 被害者「え?不正利用?本人確認しなきゃ!カード番号と暗証番号を入力。住所と名前も入れて...これでOK!」

ところが誘導されたのは、本物そっくりに見せた偽サイトだったワケです。

もともと不正利用されていなかった人でも、自分から情報を入力することで、カード番号やパスワードを盗み取られてしまうワケです。

機械を使い、総当たりで片っ端からカード番号を試していく手口です。

クレカ番号は16桁なので、片っ端から試していけば、いつかは当たるというワケです。

世界には、不正に入手したカード情報を売る事を生業にした詐欺グループが多数存在しています。

今回のイオンカードの不正利用について詳しく知りたい人は、下記、パソコン博士TAIKIさんのYouTubeでも詳しく解説されていますので、参考にしてください。

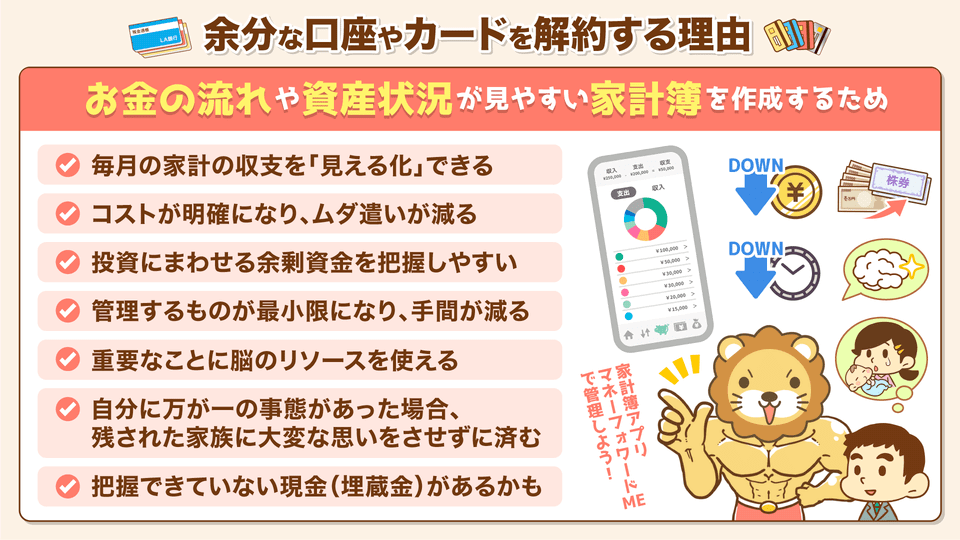

リベ大では普段から、「余計な銀行口座やクレカは解約しよう」とお伝えしています。

余計なカードを持っていることにより、

- 今回のような不正利用に遭いやすい

- 不正利用された時に気づきにくい

- 気付かない間に年会費がかかる

など、ロクな事がありません。

今回はイオンカードの被害をお伝えしましたが、その他のカードや銀行を名乗ったフィッシング詐欺も横行しています。

フィッシング詐欺の大半はメールからのルートです。

最近のフィッシング詐欺メールは非常に巧妙に作られており、一見しただけでは見分けがつきません。(下図参考)

大事なことは、メールに書かれているリンクを開くのではなく、以下の方法でサイトにアクセスすることです。

- パスワード管理ソフトからアクセスする

- Googleで公式サイトを検索してアクセスする

またGmailはフィッシング詐欺メール自体をカットして、届かないようにしてくれるのでおすすめです。

通常クレカは、不正利用されてから60日以内に連絡すれば、補償の対象になります。

ただし、半年や1年後に連絡すると補償の対象外になることも少なくありません。

「不正利用されていたけど、3カ月後に気づいた」

「気づくのが遅くなり、不正利用金額が大きくなっていた」

このような事態を防ぐためにも、マネーフォワード ME等の家計管理アプリを使い、常に家計をチェックしておきましょう。

そうすれば、不正利用があった時に早めに気づけ、いち早くカード会社に連絡できます。

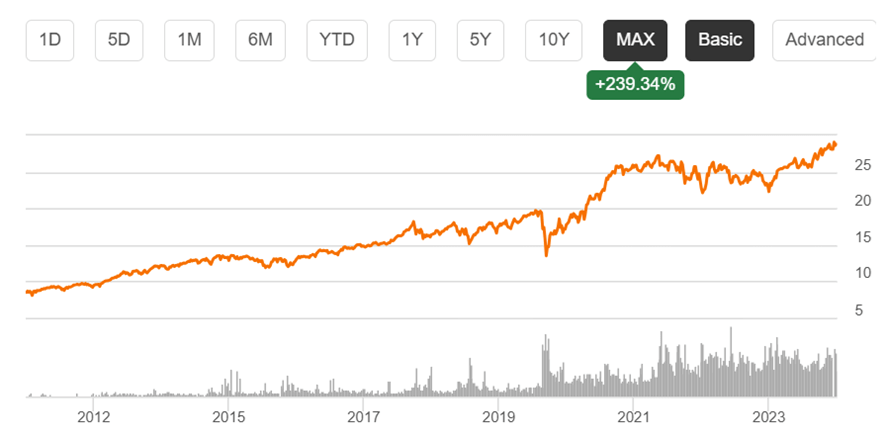

ニュース7:【新たな選択肢?】高配当株ファンド「SBI・SCHD」新登場!

7つ目のニュースは、2024年11月20日のSBI Holdingsのリリースから、「SBIアセットの米国高配当・増配株式(年4回決算型)ファンド第4弾『SBI・S・米国高配当株式ファンド(年4回決算型)』(愛称:S・米国高配当株式100)の募集・設定のお知らせ」です。

SBIアセットから、新しい米国高配当株ファンドが登場します。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:SCHD 楽天とSBIの違い

2024年9月に「楽天SCHD」という高配当株ファンドについて解説しました。

この記事では、以下2点について解説します。

① そもそも、SCHDとは何なのか?

② SBIバージョンは、おすすめなのか?

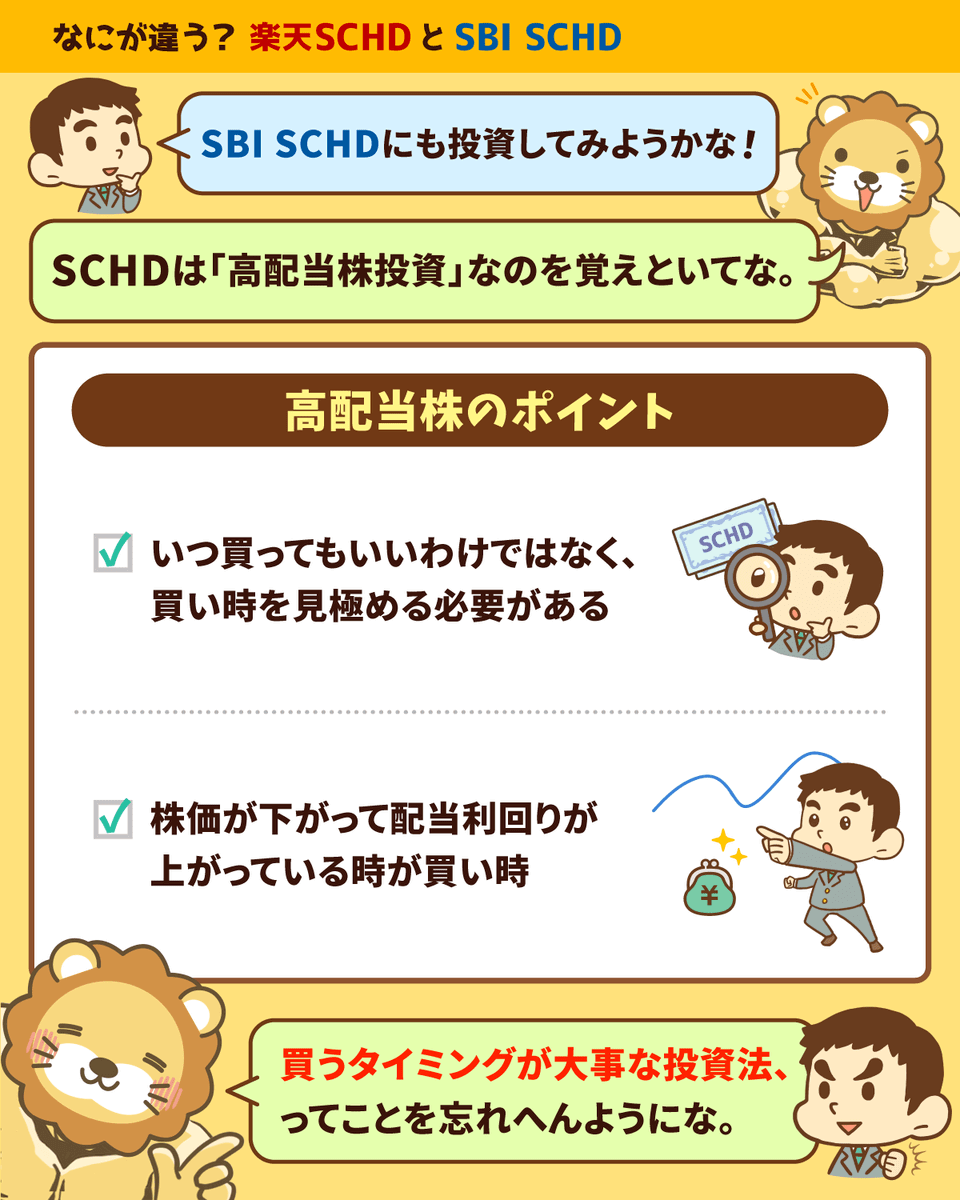

SCHDというのは米国の高配当株ファンドで、概要は以下の通りです。

- 誕生日:2011年10月20日(運用期間13年で十分長い!)

- 運用コスト:年0.06%(かなり安い!)

- 運用総額:約10兆円(オルカンの2倍以上の規模で大きい!)

- 最近の分配金利回り:約3.4%

米国では、最も人気のある高配当株ファンドの1つと言えるのではないでしょうか。

このファンドの投資対象は、次のような企業になっています。

- 少なくとも10年連続で配当金を支払っている

- 時価総額が5億ドル以上(それなりに大きな企業が対象)

- ファンダメンタルズ(利益率・配当利回り・配当成長率など)が優良

極限まで分かりやすくお伝えすると、雨の日も風の日も配当金を払い続けてくれ、増配もあり、株価も上がっていきそうな銘柄に投資するファンドです。

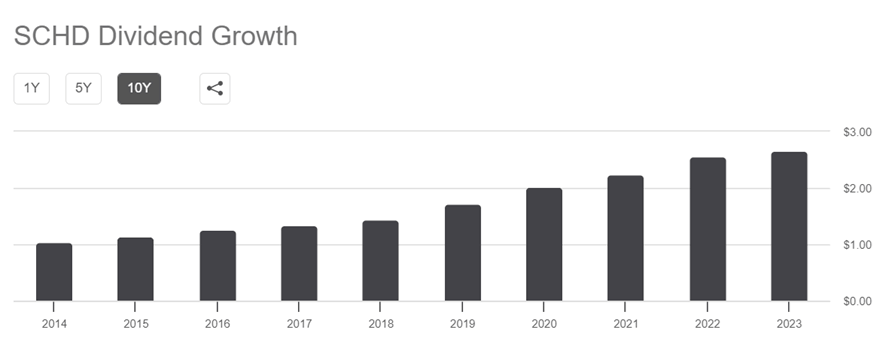

では本当にそうなっているのか、過去10年の配当金の推移を見てみましょう。

続いて、ファンドが誕生してからの株価の推移も見てみましょう。

コロナショックの時はさすがに凹んでいるものの、比較的安定して株価を伸ばしていることが分かります。

安定して配当金を出し、しっかり増配もする。さらに株価も伸びる。

このようにSCHDは「高配当株投資はこうあるべき!」という姿を、しっかり見せてくれている超優良ファンドです。

タコ足分配のゴミファンドとはまったくの別物です。

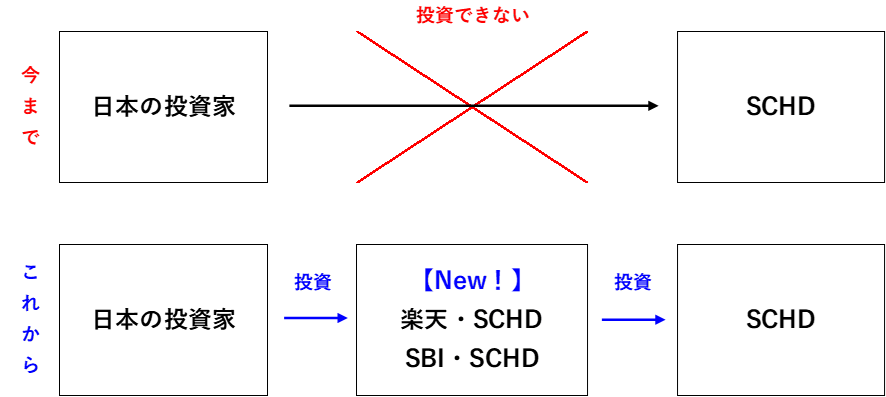

SCHDそのものは、日本の証券会社では買うことができません。

そこで登場したのが、楽天SCHDやSBI SCHDというファンドです。

これらのファンドを買うと、間接的にSCHDに投資できるようになります。(下図イメージ)

では、「楽天SCHD」と「SBI SCHD」の違いについて見ていきましょう。

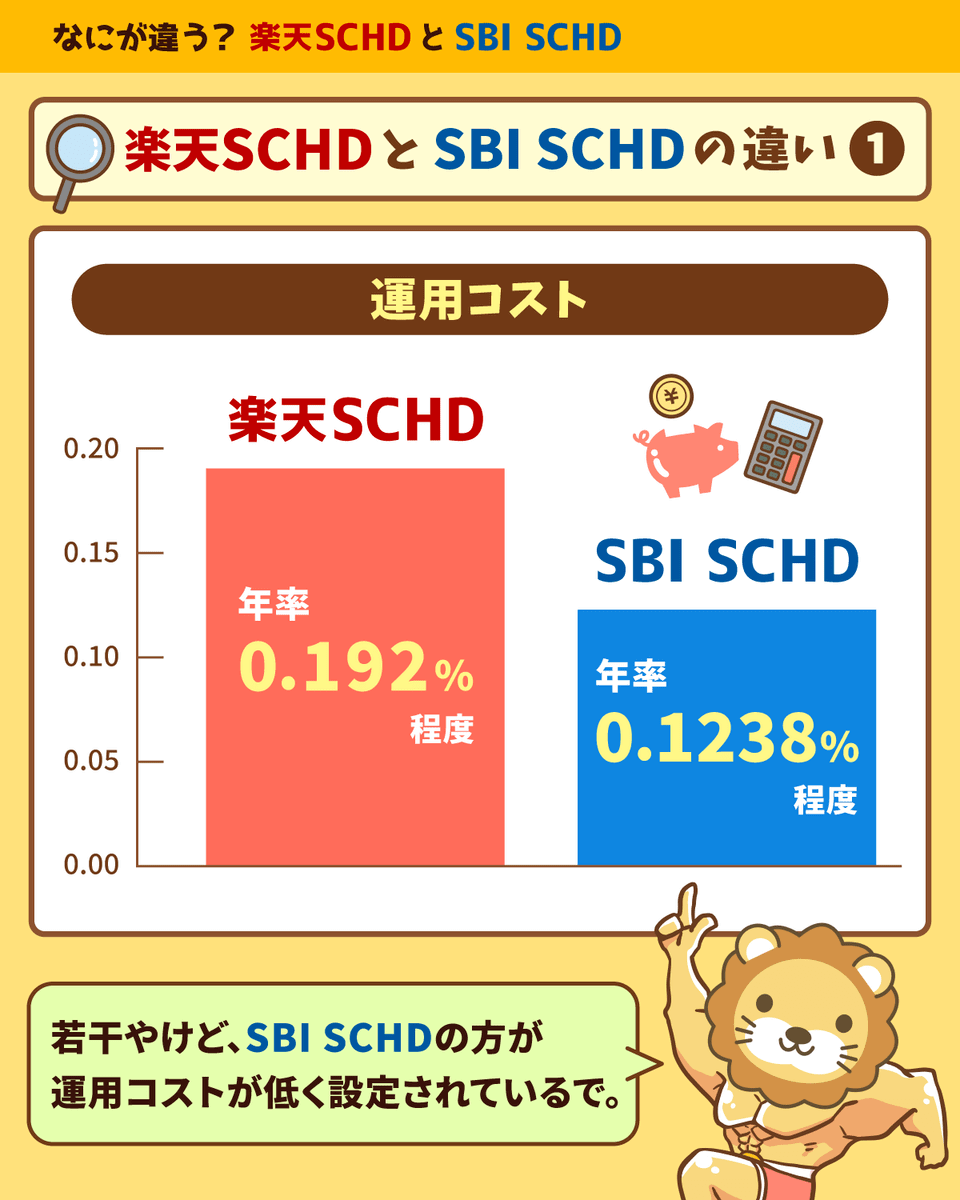

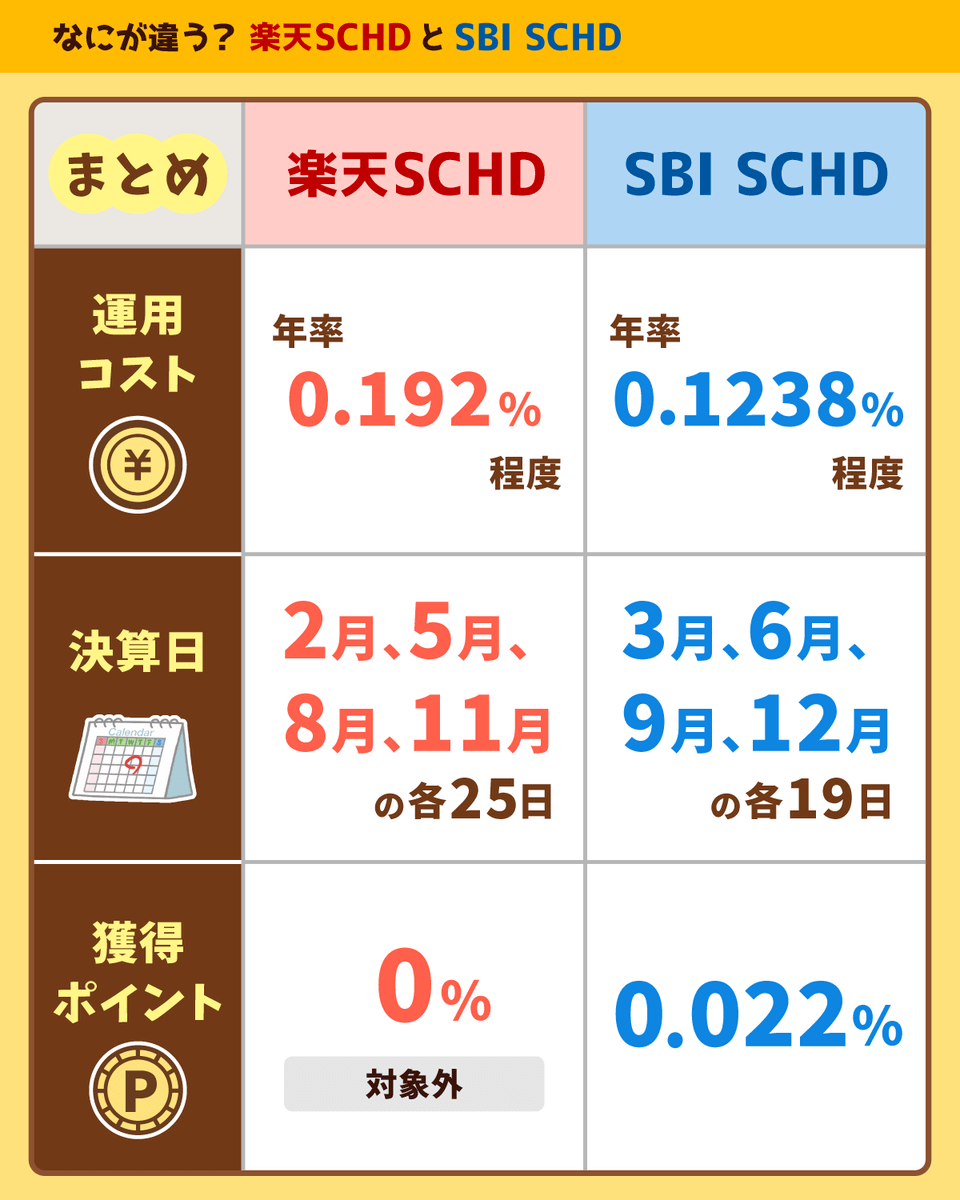

それぞれの運用コストを比較します。

- 楽天SCHD:年率0.192%程度

- SBI SCHD:年率0.1238%程度

特に楽天へのライバル意識を持っているため、同じコストで出す気はなかったのでしょう。

まさに企業努力の賜物です。

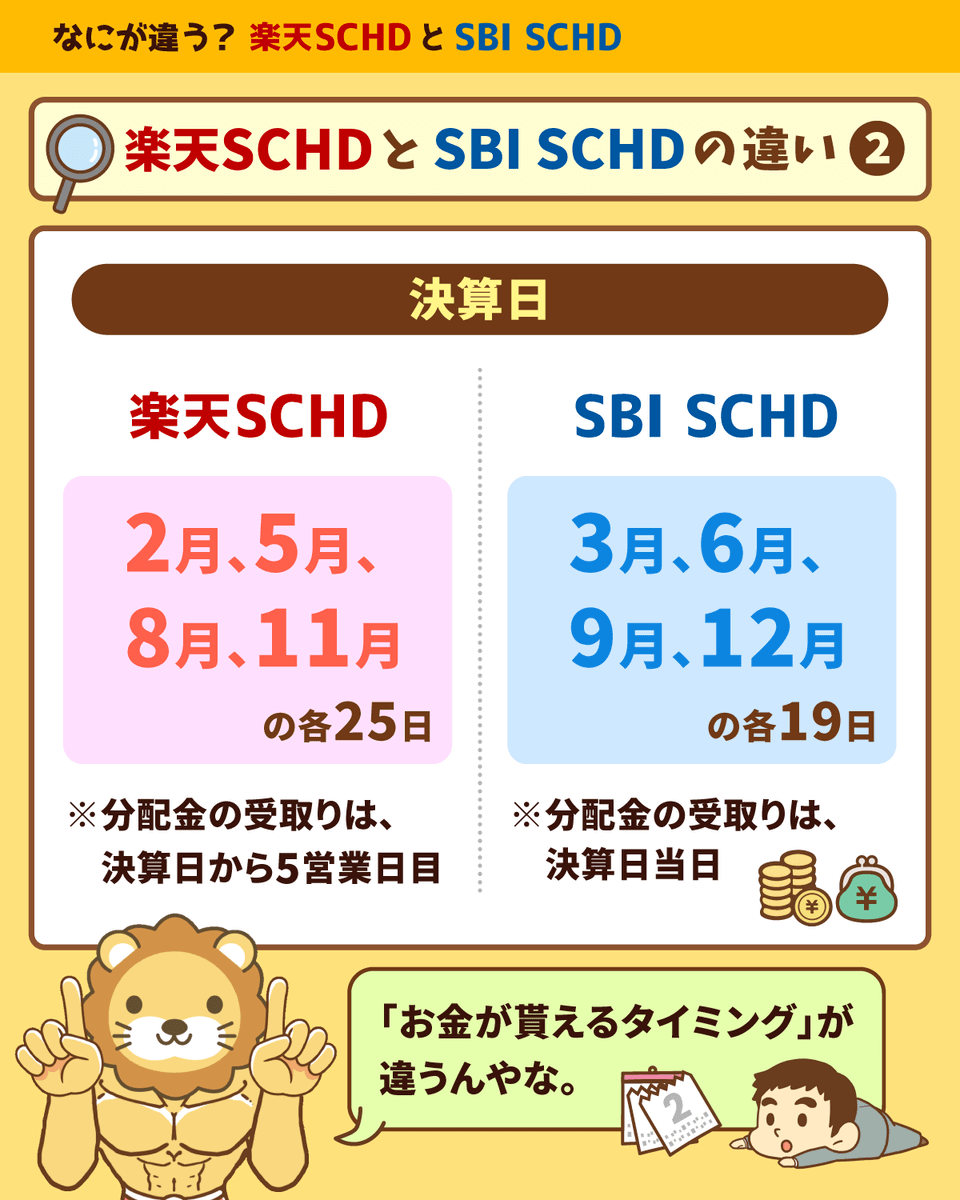

それぞれの決算日は以下のようになっています。

- 楽天SCHD:2月、5月、8月、11月の各25日

- SBI SCHD:3月、6月、9月、12月の各19日

通常、決算日から数日経つと分配金が振り込まれます。

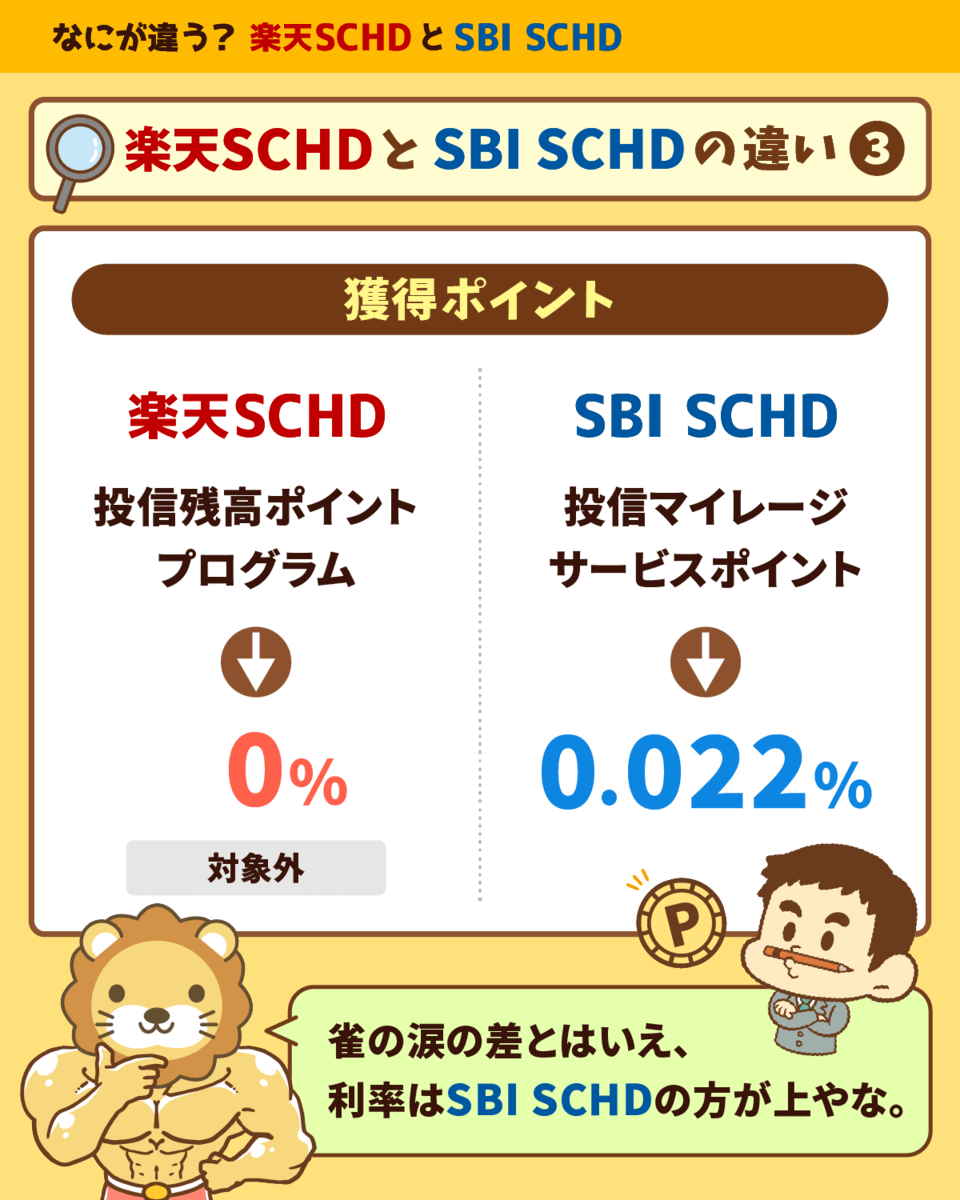

楽天にもSBIにも、「ファンドを保有してくれたら、保有残高に応じてポイントをあげます」という制度があります。

この点を比較すると以下のようになります。

- 楽天SCHD:投信残高ポイントプログラム → 現状対象外でポイントつかず

- SBI SCHD:投信マイレージサービスポイント → おそらく0.022%?(SBI・VYMなど、類似ファンドのポイント付与率が0.022%のため、同じと予想)

ポイントに関しても、「雀の涙」とはいえ、SBI SCHDに軍配が上がりそうな状況です。

ちなみにSBI SCHDの募集開始日は2024年12月6日(金)、運用開始日は2024年12月20日(金)です。

もちろん隠れコストなど、運用が始まってみないとハッキリしない点もまだあります。

そして、あくまでも高配当株投資なので、「いつ買ってもOK!今すぐ買おう!」というより、「タイミングを見て、良い時に投資する」が基本です。

SBI SCHDの方が有利とはいえ、現在楽天SCHDに投資している人に「今すぐ絶対に乗り換えましょう」と言うほどの温度感ではありません。

特に利益が出ている人は、乗り換えに伴う税金が発生する可能性もあるため、その点も考慮する必要があります。

まとめ:【2024年 第11弾】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

そしてリベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街になっています。

今回紹介したような最新のニュースも飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!