こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「増やす力」を伸ばす手段の一つとして、資産運用を推奨しています。

▼図解:「増やす力」

リベ大で情報発信を始めて2年半以上が経ちますが、日々、資産運用に関する様々な質問をいただいています。

例えば、

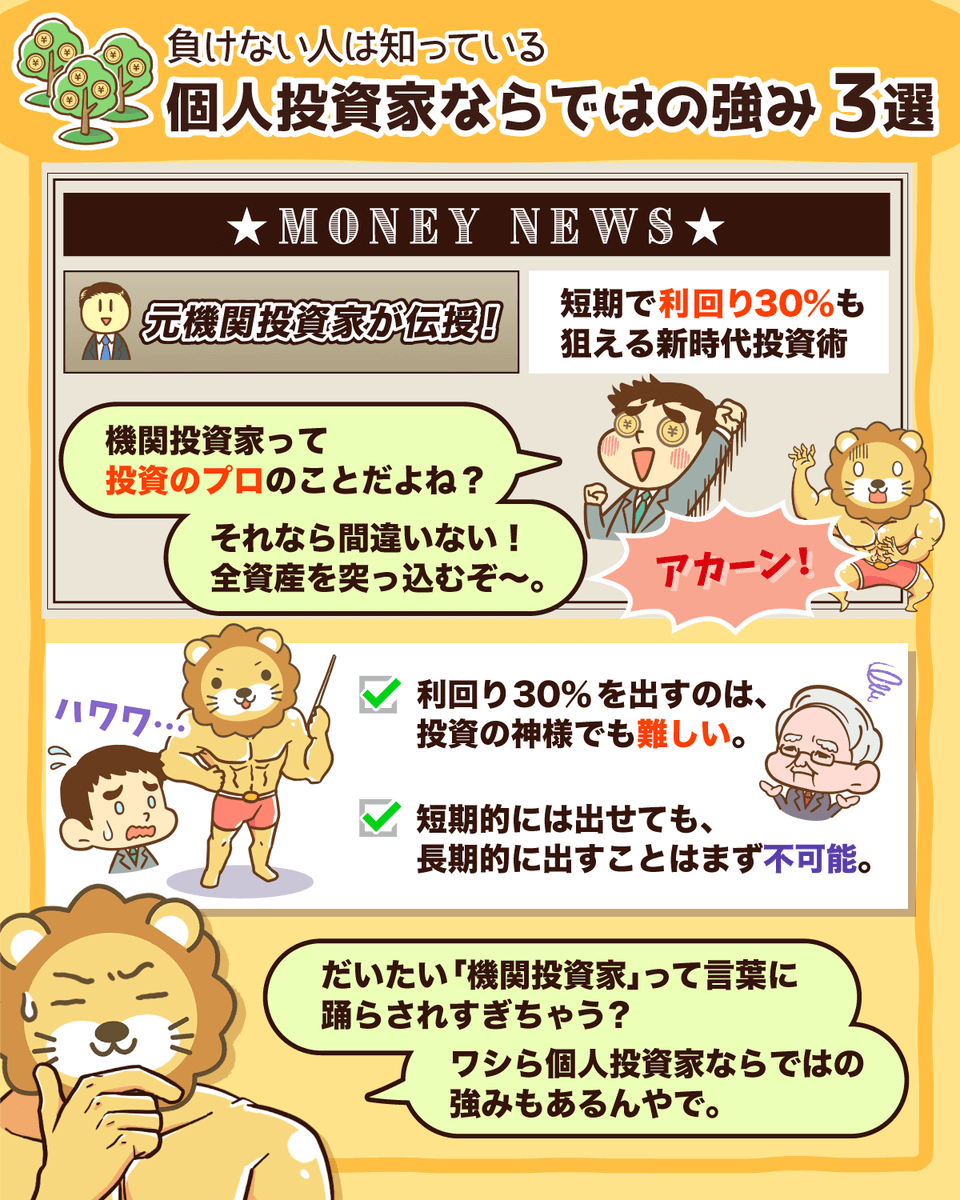

こういった質問をする人たちに共通するのは、「個人投資家の特権」を正しく認識できていないということです。

皆さんは、機関投資家(プロ)ではなく、個人投資家です。

個人投資家には、個人投資家ならではの戦い方があります。

そして、皆さんが資産形成するうえで、「個人投資家ならではの戦い方」を知ることは、非常に重要です。

そこで今回の記事では、個人投資家の3つの特権を紹介します。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:資産運用 庶民の特権

目次

解説動画:【負けない人は知っている】個人投資家ならではの強み3選

このブログの内容は下記の動画でも解説しています!

個人投資家の3つの特権

個人投資家が持つ3つの特権とは以下の通りです。

- ① キャッシュポジションが許される

- ② 超長期の投資ができる

- ③ 小回りが利く

それぞれ詳しく解説します。

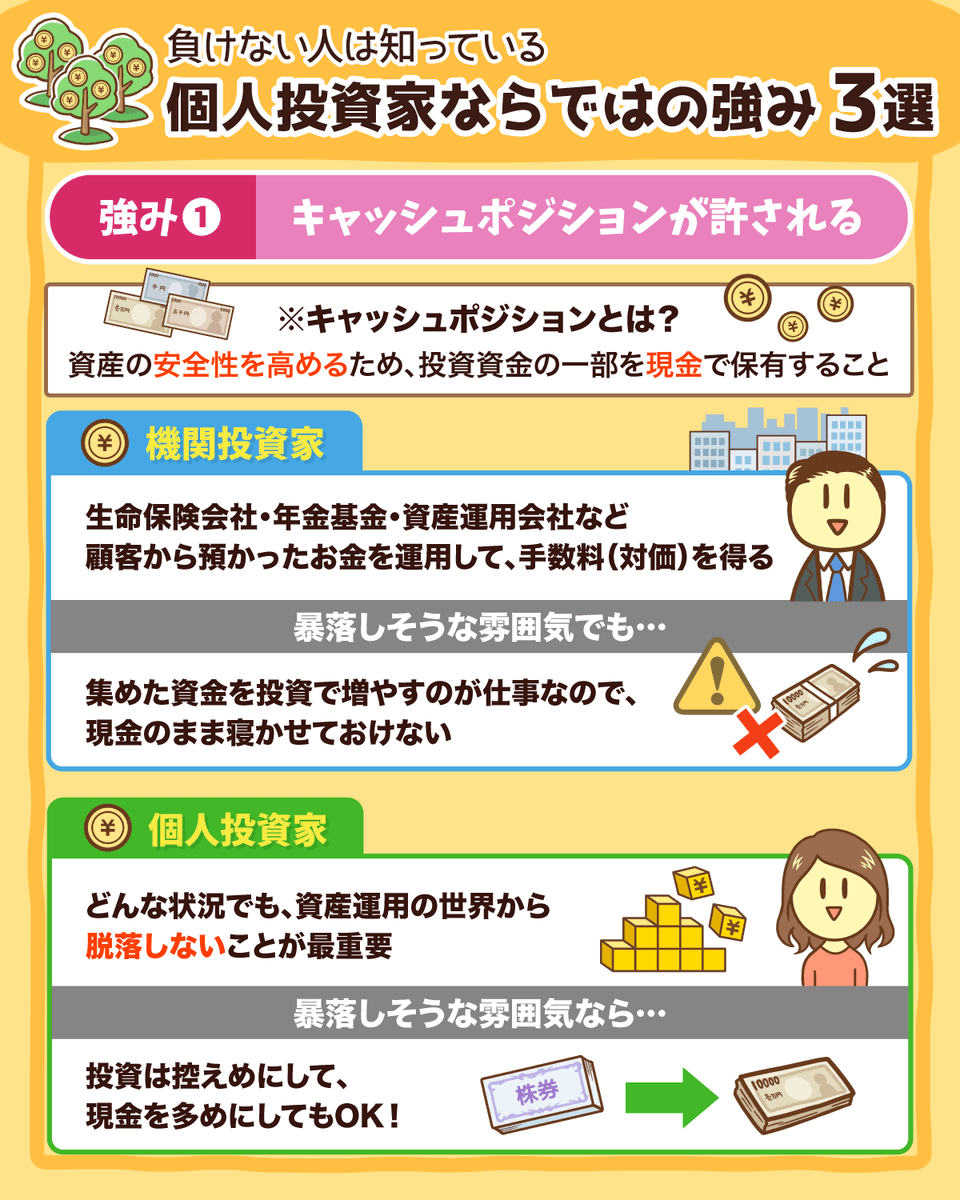

特権①:キャッシュポジションが許される

個人投資家の1つ目の特権は、「キャッシュポジションが許される」ことです。

機関投資家とは、顧客から預かったお金を株式や債券などで運用する、次のような人たちのことです。

- 生命保険会社:顧客から受け取った保険料を運用

- 年金基金:国民から受け取った年金保険料を運用

- 資産運用会社:顧客から預かったお金を運用

機関投資家は、預かったお金を「増やす」ことが仕事であるため、持っているお金を「現金のまま寝かせておく」ことは基本的に許されません。

許されるキャッシュポジションは、多くても運用資産の5~10%ほどです。

例えば、両学長が「リベ大ファンド」を作り、皆さんから預かったお金を現金のまま寝かしていたら、皆さんはどう思うでしょうか。

「学長!運用しないとお金は増えないですよ!!!」このように思うはずです。

機関投資家は、顧客から預かったお金を運用することで増やし、手数料で生計を立てています。

もし「あそこにお金を預けても増えない」といった悪い評判が立ってしまうと、誰もお金を預けてくれなくなります。

そのため機関投資家は、どんな時でも全力で相場に臨む必要があるのです。

仮に「暴落しそうな雰囲気」でも、「途中下車(=キャッシュに逃げる)」が許されることは少なく、次のような方法で相場と戦い続けます。

- 株価が下落する不安の小さい株式に乗り換える

- 暴落に強い格付けの高い債券に乗り換える

- 先物取引やオプションを利用してヘッジをする

一方で、個人投資家の皆さんは、どれだけキャッシュポジションを持っていても許されます。

「おい!無駄な現金が多すぎるぞ!」と怒る人は誰もいないのです。

また機関投資家とは異なり、現金を手厚く持つことで資産運用の効率が落ちたとしても、クビにもなりません。

本当に株式投資で誰もが簡単に儲かるのなら、世の中の全員が株式投資をしているはずです。

日経新聞から「2020年の投信運用、半分近くが損益マイナス」という記事が出たように、資産運用にはリスクがあり、プロでさえもお金を失う厳しい世界だと言えます。

そこで、個人投資家の皆さんが最も大切にすべきは資産運用の世界から脱落しないことです。

資金を最大効率で運用すること

他の投資家よりも良い成績を出すこと

何があっても資産運用の世界から脱落せずに生き延びること

生き延びるために大切なのは、キャッシュです。

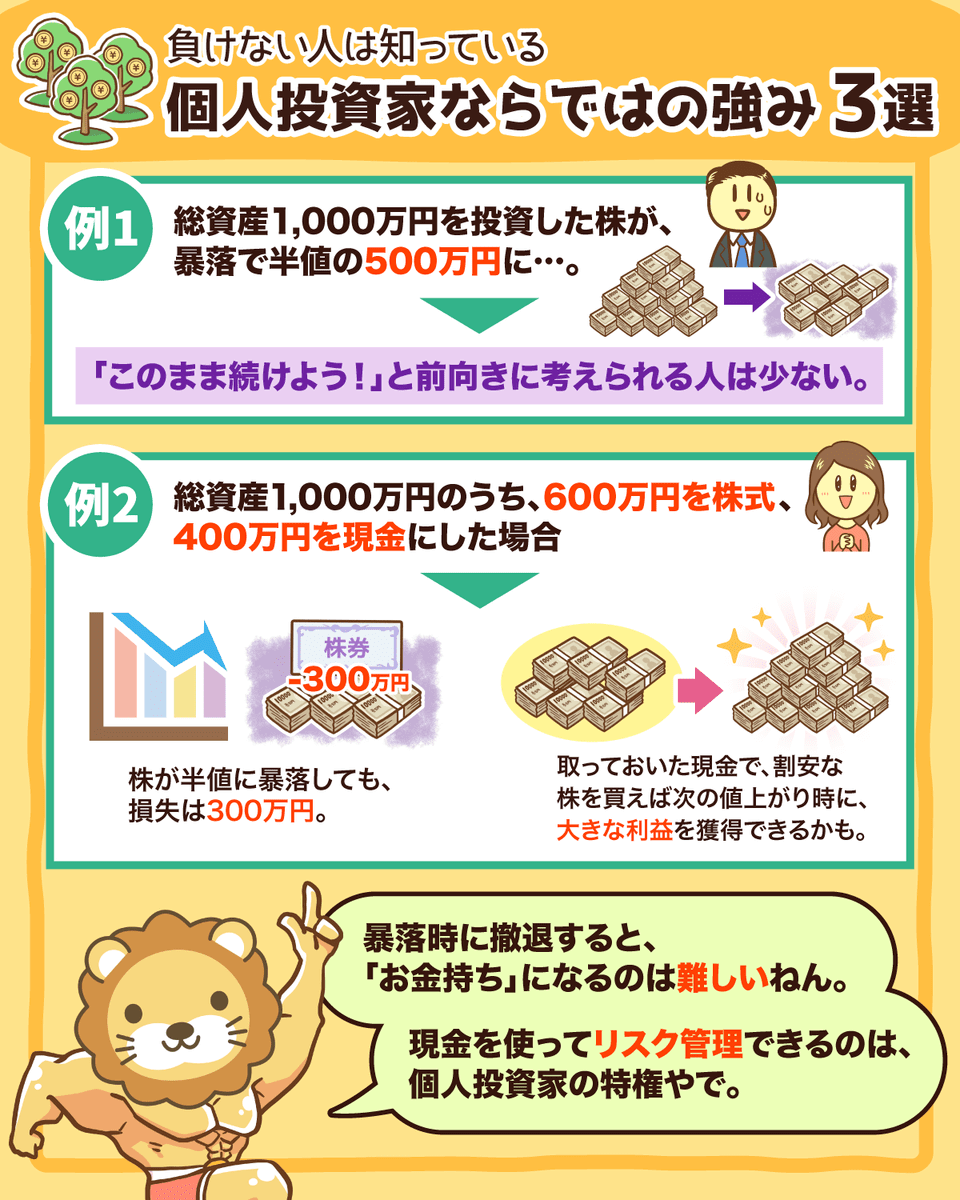

例えば、総資産1,000万円の全額を株に投資したとします。

その後、株価が暴落して半値の500万円になった時に、それでも「資産運用を続けてお金を増やそう♪」と思える人は少ないはずです。

しかし、資産運用の世界から撤退すると、お金持ちになるのは難しくなります。

なぜなら、資本主義社会において、長期で株を持っている人と労働者との差は開くばかりだからです。

その一方で、資産1,000万円を次のような状態にすれば、株価が暴落して半値になっても、損失は300万円で済みます。

- 600万円を株式

- 400万円をキャッシュ

そして、暴落したタイミングで残していたキャッシュで株式を買えば、安い価格で次の上昇相場に向けて仕込むこともできます。

キャッシュを残しつつ、暴落時でも以下のように思えると、次の上昇相場で大きな利益を獲得できるのです。

「損失が出たのはツライけど、次の相場に向けて安い価格で株を仕込めた。ボチボチやっていこう。」

一方で今、大きく利益を出している人は、風向きが変われば大きな損失を出す可能性が高いです。

皆さんは、周りに惑わされることなくキャッシュを上手く使って、リスクをコントロールしましょう。

参考動画

特権②:超長期の投資ができる

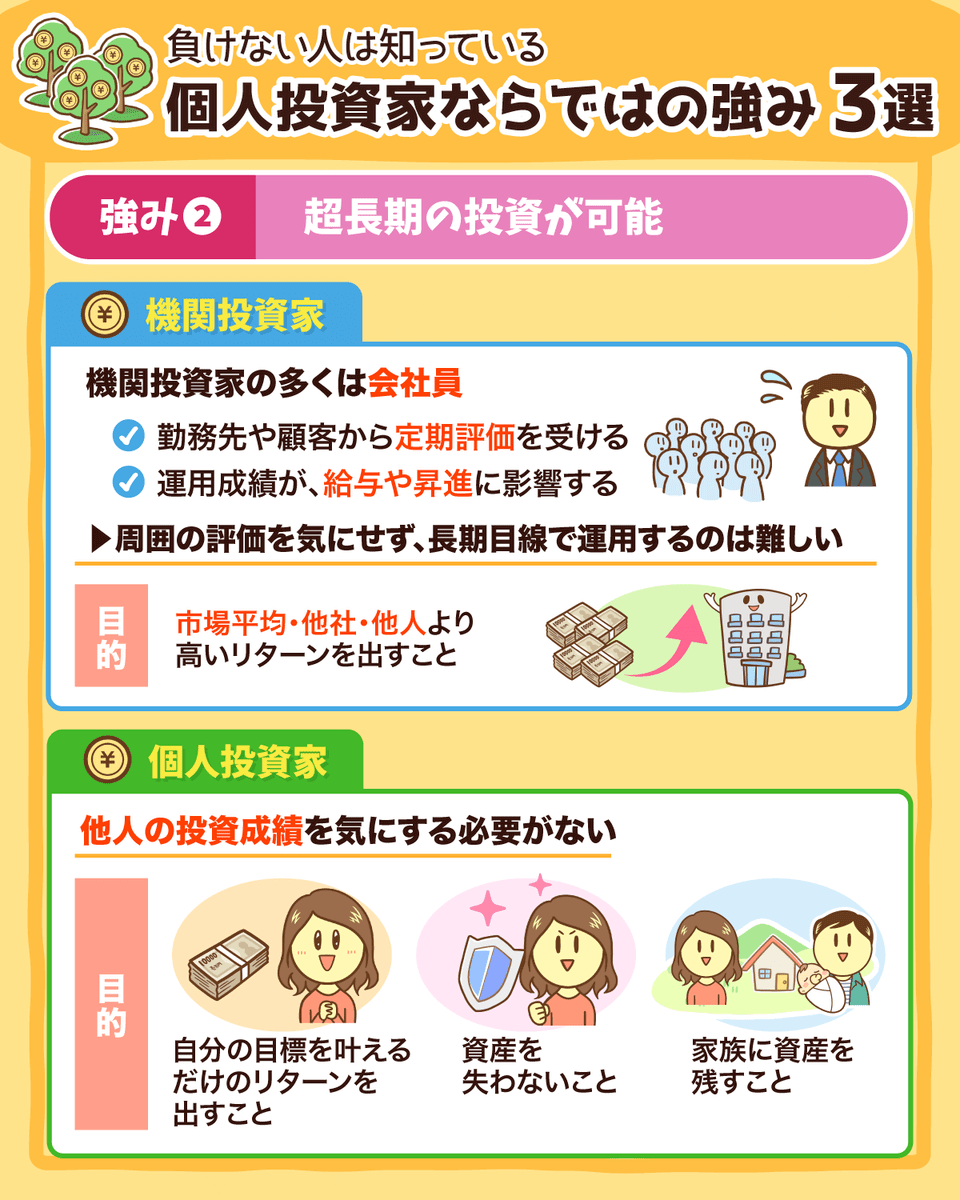

機関投資家は、定期的に勤務先や顧客から「ちゃんとお金が増えているかな?」と評価を受けます。

運用担当者の多くはサラリーマンなので、会社の評価を気にせず運用をするのは無理な話です。

もし上司に対して「短期的に利益は出せないかもしれないですが、長期的に伸びる見込みはあるんです!」と伝えても、会社では次のように言われるだけです。

上記のやりとりは例え話ですが、他人の投資成績を気にする必要のない個人投資家でさえ、「〇〇さんは年利何%で運用している」といった話は気になります。

このことから分かるように、他人や他社と比較され、待遇や給料に影響のある機関投資家が、完全に長期目線だけで運用するのは無理です。

そもそも、積極的な運用をしている機関投資家と個人投資家の目標は違います。

- 市場平均よりも高いリターンをあげること

- 他社よりも高いリターンをあげること

- 他人よりも高いリターンをあげること

- 自分の目標を叶えるだけのリターンをあげること

- 資産を失わないこと

- 家族に資産を残すこと

個人投資家は、自分が満足するプライベートな目標だけを達成すれば良いため、他人の目を気にする必要は一切ありません。

リベ大では、皆さんにこのメリットを強く認識して欲しいと思っています。

なぜなら、他人の目を気にしなければ、高確率で資産を増やす方法(=株式のインデックスファンドを買って完全に放置する)をシンプルに実践できるからです。

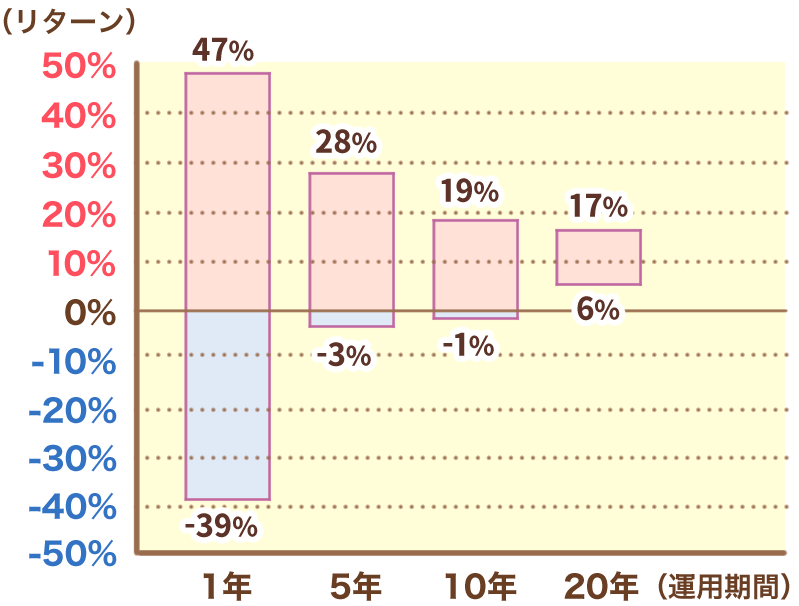

上記の図は、株式投資の投資期間と年間の平均リターンに関するもので、以下の2つのことが分かります。

株式のインデックス投資に限って言えば、「長期投資でほぼ負けはない」と歴史が証明しているワケです。

それにも関わらず、勝率の高い投資ができない理由は、他人の目を気にするからです。

例えば、ビットコインが1ヶ月で+50%になったり、ある企業の株価が3ヶ月で倍になったことを想像してみてください。

「めっちゃ儲かった!お金が寝ているだけで増えていく!」と言っている人の隣で「年利5%のインデックス投資」をしていれば、負けたように感じるのも無理はありません。

しかし、機関投資家のように他人の成績を気にして、投資手法をコロコロと変えると、9割以上の個人投資家は資産運用の世界から撤退することになります。

短期投資は、以下のような強みを持つ機関投資家でさえ、勝ち続けるのが難しい世界なのです。

- 優れた資金力

- 広い情報網

- 分析力の高いアナリスト

- 超優秀な投資チーム

リベ大としては、「超長期投資をしても誰からも文句を言われない」という個人投資家の特権を活かして、他人の目を気にせず資産運用するのを圧倒的におすすめします。

極論ではありますが、VT(全世界株)を300万円購入して、

- 子どもへ引き継ぐ

- さらに孫へ引き継ぐ

このように引き継ぎ、100年計画で長期投資をするのもアリです。

参考動画

→ 【お金の教育】大切な子どもが「お金で苦労しない」ためにできること

特権③:小回りが利く

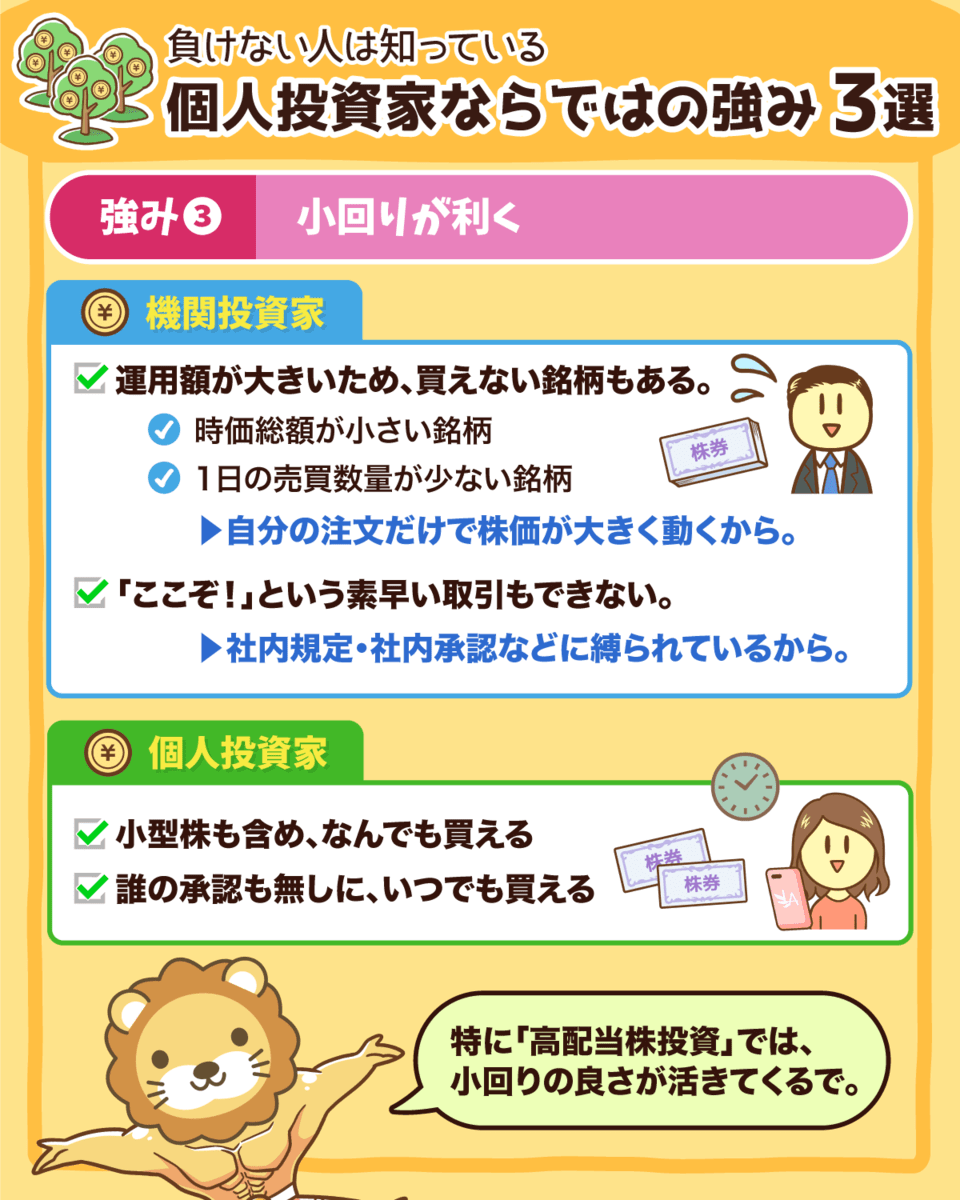

これまで紹介した2つの特権と比べると小粒にはなりますが、「小回りが利く」ことも個人投資家の特権です。

どの銘柄でも売買できる

いつでも売買できる

機関投資家は運用している金額が非常に大きいです。

そのため、次のような銘柄の売買ができません。

- 時価総額が小さい銘柄

- 流動性の低い(1日に売買される量が少ない)銘柄

なぜなら、機関投資家が上記のような銘柄を売買すると、その注文だけで株価が大きく動いてしまうからです。

また、機関投資家は「ここぞ」というタイミングで機動的な取引を行うこともできません。

大きな注文を出すと市場参加者に気付かれる

会社内のルールに縛られた中で取引しなければならない

(※信用取引や先物取引、オプション取引ができないことも多い)

取引前に顧客や社内向けのプレゼン資料が必要なこともある

個人が動いても他の市場参加者には気付かれない

誰かの承認や決裁が不要、自己判断でOK

あらゆる投資手法・ツールが利用可能

このような小回りの良さは、個人投資家ならではの特権です。

誤解のないように言っておくと、投資初心者はインデックス投資を「資産形成の軸」にするのが良いとリベ大は考えています。

株式&キャッシュというポートフォリオで、個人投資家の強みを最大限に活かして、シンプルに運用するイメージです。

こういったポートフォリオで運用する場合、個人投資家の強みである「小回り」を積極的に活かす機会は少ないと言えます。

しかし、もし皆さんがインデックス投資だけではなく、キャッシュフローを狙う高配当株投資のようなアクティブ運用にも興味があれば話は別です。

その時は「小回り」を利かせることを意識しましょう。

特に日本の高配当株投資では、中・小型株をバランスよくポートフォリオに組み込むことが、高いリターンを得るために重要です。

アクティブ運用とは、市場平均よりも高いリターンを狙うことであり、「プロに勝つ」ということも意識しなければなりません。

しかし、先ほども伝えた通りプロに勝つ難易度は非常に高いため、個人投資家の特権を活かすことが重要です。

参考動画

→ 【コロナショック振り返り】インデックスVSアクティブ成績比較

まとめ:個人投資家の3つの特権を全力で活かそう

まずは、冒頭の質問に回答します。

→ 他人の成績を気にする必要はありません。

→ 常に「その年で一番成績の良い資産」に乗り換えられる自信があれば、OKです。

→ 安定したメンタルで市場に残れるように、キャッシュを持つことがおすすめです。

そして、今回の記事では個人投資家の3つの特権を紹介しました。

① キャッシュポジションが許される

- 資産を効率的に運用できなくてもクビにならない。

- 効率よりも「リスク管理」を重視する。

② 超長期の投資ができる

- 個人投資家は定められた一定の期間で成績を出す必要はない。

- 他人のパフォーマンスを気にせずに、長期目線でじっくり腰を据えた投資ができる。

③ 小回りが利く

- 小型株も含めて何でも買える。

- 誰にも承認を求める必要がない。

- 社内規程に縛られずに、あらゆる手法を活用できる。

これら全てが個人投資家の特権であり、全力で活用するのをおすすめします。

これまで多くの人の相談を受けてきて痛感していますが、資産運用で失敗する大きな要因の1つは、他人の成績を羨ましがって、欲に目が眩むことです。

こういった人は、色々な意味で「幸せなお金持ち」には絶対になれません。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼投資初心者の人に読んで欲しい記事がこちら!