こんにちは、こぱんです!

今回は「収入保障保険」というものについて解説したいと思います。

収入保障保険とは、一言でいうと「掛け捨ての生命保険」です。

この保険は下記のような人におすすめできる商品です。

- 現役世代(特に20〜30代の若い世代)

- 配偶者+子供ありの家庭(片働き)

- まだ十分な資産を築けていない人

では、具体的にどのような保険なのか?

メリット・デメリットと合わせて詳しく解説していきます!

目次

解説動画:【悪くない保険】収入保障保険について

このブログの内容は下記の動画でも解説しています!

人生に必要な保険は3つだけ

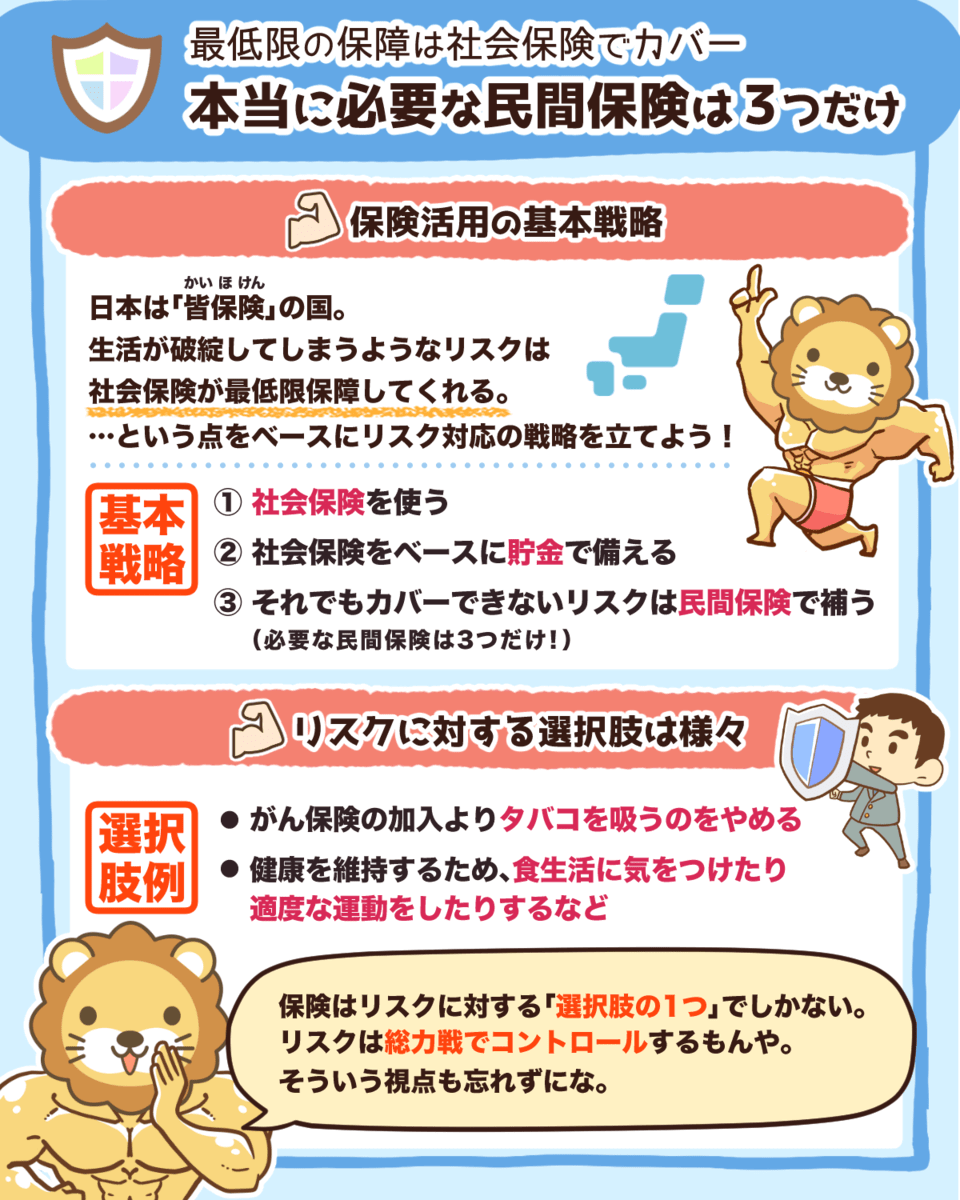

まずは、保険に関する基本的な考え方についておさらいしておきましょう。

日本人の9割が加入している保険ですが、実はこれが家計を圧迫している原因のひとつとなっています。

生きる上で必要な保険は3つです。

- 掛け捨ての生命保険

- 火災保険

- 対人対物の損害保険(自動車・自転車 etc...)

掛け捨ての生命保険には大きく分けて2つの種類があります。

- 定期死亡保険…死亡時に一括して○万円の保険金を受け取れる

- 収入保障保険…死亡時に毎月○万円ずつ保険金を受け取れる

つまり、収入保障保険が必要かどうかは「掛け捨ての生命保険が必要かどうか?」ということにもなります。

掛け捨ての生命保険に入っておらず、下記に当てはまる人は加入を検討してみるといいでしょう^^

- 現役世代(特に20〜30代の若い世代)

- 配偶者+子供ありの家庭(片働き)

- まだ十分な資産を築けていない人

収入保障保険の3つの特徴

では、収入保障保険の3つの特徴について解説していきます。

- 掛け捨ての生命保険としての機能

- 保険金が月額で支給される

- 保険金額が段階的に減っていく

特徴1:生命保険としての機能

収入保障保険は「生命保険」として利用できます。

基本的には契約者が

- 死亡する

- 高度障害状態になる

場合に保険金が支払われます。

特徴2:保険金が月額で支給される

収入保障保険の保険金は、基本的に月額〇万円といった分割で支給されます。

この保険金のメリットは3つあります。

- 毎月、給料のようなかたちで受け取れる

- 日々の生活費の足しになる

- 遺族年金等の公的保障、会社の福利厚生、団信と併せると生活をしっかり守れる

保険金を一括受取りにできる商品もありますが、それでは収入保障保険を選ぶ意味がありません。

特徴3:保険金額が段階的に減っていく

収入保障保険の保険金額は段階的に減っていきます。

そのため、保険料が割安に設定されています。

死亡後、60歳まで毎年180万円(月額15万円)受け取れる契約の場合

ケース①:30歳で亡くなった場合…残り30年で総額5,400万円の受取り

ケース②:50歳で亡くなった場合…残り10年で総額1,800万円の受取り

- 年齢が若い場合…厚い保障が必要な時期(若い時期)には、多くの保障

- 年齢が高い場合…歳を重ね子供も育ち、保障が不要になってくる時期には、少ない保障

となるため、保険会社としても負担が減り、結果として保険料を割安に設定できるということです。

収入保障保険のメリット・デメリット

収入保障保険のメリット

収入保障保険のメリットは

- 若い時ほど割安で手厚い保障が受けられる

- 保険金が月額払いなのでお金を管理しやすい

という点です。

収入保障保険の仕組みはとにかく合理的で、若い時ほど割安で手厚い保障が受けられるように設計されています。

例えば収入保障保険と一般的な定期死亡保険で、30歳の契約時点で亡くなった場合のシュミレーションを見てみましょう。

- 保険金は受け取り総額:5,400万円(40歳なら3,600万円)

- 保険料は月3,750円

- 死亡保険金額:3,000万円一括

- 保険料は月3,800円

また、保険金が月額ごとの受取りなので、

- 給与感覚で受け取れて管理しやすい(生活費補填なので使ってしまってOK)

- 心理負担も低い(一度多額のお金を手にし、それを取り崩していくのはストレス)

といったメリットもあります。

これは人間の心理なのですが、

- 一括で受け取った3000万円のお金を取り崩していく

- 毎月15万円ずつで総額3000万円受け取る

では、後者の方が心的負担が低くなります。

ちなみに、メジャーリーグを引退したイチロー選手は、年金が死ぬまで毎年2,000万円超支払われるとのこと。

有名スポーツ選手の破産はしょっちゅう話題になりますが、このような受け取り方をする人は破産しにくいです。

また保険会社勤務の方によると、一度に多額の生命保険金をもらった場合、5年~7年後には「ほとんど残っていない」というケースが多いそうです。

多くの一般人は、3,000万円や4,000万円といった大金をうまく使うことができません。

資産が何億円あっても破産した人はたくさんいます。

つまり、お金を稼ぐ能力と守る能力は全く別物なのです。

お金を守る能力を鍛えておかなければ、大金を持っても失ったり騙されてしまいます。

収入保障保険のデメリット

収入保障保険のデメリットは、

- 掛け捨てなので解約返戻金がない

- 教育費や住宅購入など、一度に多額のお金が必要になる場合には使えない

という点です。

収入保障保険は保険金の支払いが月々なので、住宅購入など大きな金額のお金が必要になる場合は、それに備えて別途準備しておくことが大切です!

※今回、割引現在価値は無視しています。

割引現在価値とは、

- 40歳で死亡して、定期保険ですぐ3000万円もらう

- その後20年間かけて3000万円もらう

では価値が違うという考え方です。

3000万円をしっかり管理できるなら、一括で受け取って運用する方がお得です。

まとめ:収入保障保険は悪くない生命保険

収入保障保険の概要をまとめると、下記のようになります。

【収入保障保険とは?】

- 収入保障保険は掛け捨ての生命保険

- 保険金は一括ではなく、「毎月〇万円ずつ」という形でもらえる

【こんな人におすすめ!】

- 現役世代(特に20〜30代の若い世代)

- 配偶者+子供ありの家庭(片働き)

- まだ十分な資産を築けていない人

保険というのは、

- 発生確率が低い出来事

- でもそれが起きた場合に人生が詰んでしまう

といった出来事に対してかけるものです。

必要な保険は下記の3つだけです。

- 掛け捨ての生命保険(定期死亡保険・収入保障保険)

- 火災保険

- 対人対物の損害保険(自動車・自転車 etc...)

小さな子供がいる片働きの家庭などは、掛け捨ての生命保険は人生のリスクに備える合理的な選択肢の1つです。

もちろん、基本的に「最低限・不足分だけ」をかけるということを忘れないで下さい。

- 遺族年金

- 会社の福利厚生

- 団体信用保険(住宅ローンがチャラになる場合、保障額は減らしてOK)

- 現在の蓄財状況

こういったものを考慮して、総合的に考えることが大切です。

▼おすすめの「掛け捨て生命保険」については下記でも解説しています^^

▼生命保険以外の保険についてはこちらもチェック!

以上、こぱんでした!