皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第10弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【知ると差がつく】2025年10月 学長が選ぶ「お得」「トレンド」お金のニュース Best6

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑩】お金のニュース

ニュース1:【日本は大丈夫?】フランス、財政不安で格下げ

1つ目のニュースは、2025年9月13日の日本経済新聞から、「フィッチが仏国債格付け引き下げ 初のシングルA格、財政再建不安視」です。

簡単にまとめると、

- フランスの財政が不安視され

- 国債の評価がかつてないほど下がった

- これから先、大丈夫?

というお話です。

「日本の財政は絶対大丈夫でしょ!」

「日本はいくらでも国債を発行できる!お金をいくら刷っても問題ない!」

このように考えている人は、今回の話がタメになるはずです。

増えすぎた国の借金を巡って政党間の対立が深刻化しており、わずか2年弱で4人もの首相が辞任するような状況です。

その結果政治があまりにも不安定になったため、フィッチという大手格付け会社が次のように判断しました。

- これだけ政治が不安定だと、財政再建が遅れそうですね

- フランス国債の格付けを下げましょう!

2024年時点で、フランスの財政赤字はEUが定めるルールを大幅に超えています。

具体的には、財政赤字はGDPの3%までに抑えるべきところ、実際はその倍近い5.8%の赤字になっています。

大事なポイントとして、グローバル社会において借金しすぎかどうかは、このように他国や投資家から客観的に評価されます。

- 高年収の正社員は低金利で借金できる

- 低年収の契約・派遣社員は高金利でしか借金できない

お金の世界では、これが現実です。

国も同様で、経済力が高くたくさんお金を持っている国は低金利で借金できる一方、経済力が低くあまりお金を持っていない国は高金利でしか借金できません。

今回フランスは格付けを下げられたことで、今後ますます資金調達が難しくなり、利払い負担が重くなることで財政再建がより困難になると予想されます。

- 国債価格が下がり続ける(=金利がどんどん上がる)

- 通貨安とインフレが進行する

- 借金の膨張が止まらなくなる

- 政府が「もう借金を返せません!」と宣言してデフォルトする

このように国が破産に向かう時、最初に起こるのが「国債価格の下落 = 金利上昇」です。

その後に通貨安・インフレが進み、通貨の価値が下がっていきます。

借金まみれの人が「俺は大丈夫だ!絶対に返す!」と叫んでも、周囲から「信用できない」と思われたら、資本主義経済では非常に厳しい状況になります。

現状、日本もフランスも、格付けはシングルA格となっています。

リベ大としては、フランスや日本がすぐに破産に向かうと言いたいのではありません。

また、国債発行を全否定したいワケでもありません。

だからこそ財産を脅かすリスクはしっかり伝え、回避策がある場合はきちんと紹介するスタンスで情報発信しています。

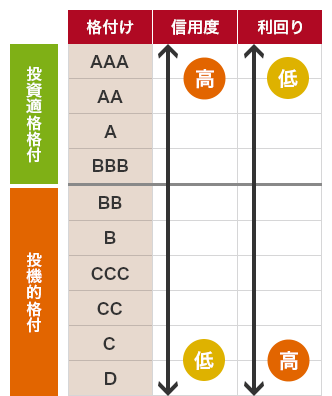

日本・フランスのシングルA格というのは、短期的には、むしろ「国家破産なんてありえない」という高い信用を表すランクです。

それは、黄信号が灯っているということです。

インフレが進んだり、激しい円安になったり、資産を守る上で警戒するべき事柄がいくつも発生するかもしれないと頭に入れておきましょう。

赤信号に変わるまでに打てる手を打っておかないと、個人資産をがっつり失うことにもなりかねません。

例えば国債価格が下がっていきそうな時は、「日本債券ベアファンド(5倍型)」のような商品を検討する選択肢もあります。

これは「日本国債の価格が下がれば下がるほど儲かる」ファンドです。

仮に国がずさんな政治を行い、信用を失って国債価格が下がる状況になれば、このようなファンドで利益を得ることも可能です。

ただし強調しておきたいのは、「日本は破産に向かう」「今すぐこのファンドを買うべき」という話ではまったくありません。

このようなファンドには固有のリスクや課題もあります。リベ大としても現時点で推奨するものではないので、その点ご注意ください。

皆さんは今まで通り、「株式(優良なインデックスファンド)+ 現金」のシンプルなポートフォリオでOKです。

ちなみにインデックスファンドの代表「オルカン」も、国家破産リスクへのヘッジとして十分機能します。

この世界には数えきれないほどのリスクがありますが、リスクの数以上に対処法も存在します。

そのことを知らなければ、環境の変化に振り回されるだけの人生になってしまいます。

だからこそ学んで、備えて、幸せな人生を守っていきましょう。

むしろ自分が生きる100年の間に、何も起こらない方が不自然です。

- メインシナリオでは資産形成が進む

- 想定外の事態が起きても資産形成が進む

→ 結果、お金に困らない自由な人生を歩める

このような盤石なプランを立て、共に歩んでいきましょう。

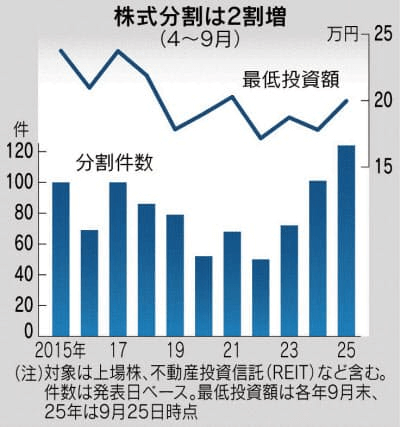

ニュース2:【何が良い?】株式分割 12年ぶり高水準!

2つ目のニュースは、2025年9月26日の日本経済新聞から、「株式分割、12年ぶり高水準 4~9月124件」です。

2025年4月〜9月に行われた上場株の株式分割が124件に達し、12年ぶりの高水準となりました。

どのような点が良いのかを、順番に解説していきます。

言葉よりも数字と図で見た方が分かりやすいので、まずは以下の図をご覧ください。

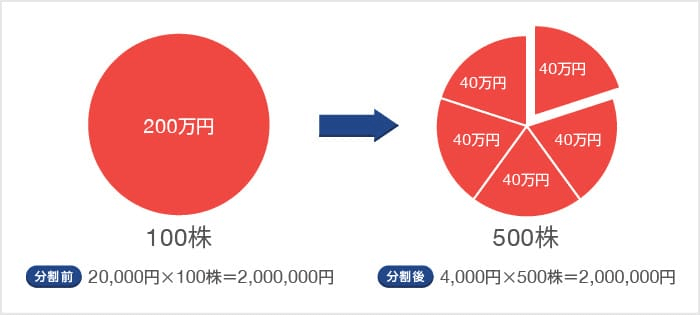

左側の円に「200万円」と書かれていますが、これは、ある上場企業の最低投資額を表しています。

日本では、株式は基本100株単位でしか買えないため、この会社の株価が2万円の場合、最低投資額は「2万円 × 100株 = 200万円」となります。

さて、この会社の社長は次のように考えました。

「うちの株を、もっとたくさんの人に投資してもらいたい」

「でも最低投資額が200万円だと、手が届かない人が多いよなぁ…」

例えば100株を500株に分割すれば、最低投資額は40万円に引き下がります。

ピザ全体の値段(200万円)は、分割前も分割後も変わりません。

変わるのは、買いやすさです。

- 分割前

→ 200万円でピザ1枚まるごと買うしかできない - 分割後

→ 40万円で1切れ買うのもよし、200万円で5切れ買うのもよし

このようにして株式分割が行われると、株が売買されやすくなり、流動性が高まり、市場が活発になるワケです。

それでは今回のニュース(株式分割が増えている)に話を戻します。

上図の棒グラフは「株式分割の件数の推移」を示しています。

背景には、大きく2つの理由があります。

株価が上がると、最低投資額も上昇します。

すると、先ほどのように「買える人」が減ってしまいます。

東京証券取引所(東証)は、企業に対して「最低投資額を10万円程度にしてほしい」と促しています。

理由はシンプルで、最低投資額が低い方が市場が活発になるからです。

アメリカでは1株から買えるため、日本よりもはるかに低い投資額で取引ができます。

成功している企業ほど、どこかで株式分割を行っています。

例えば、以下のワードで検索してみてください。

- マクドナルド 株式分割

- コカ・コーラ 株式分割

- アップル 株式分割

東証は近年、以下のように市場改革を一生懸命進めています。

- 市場区分を変更(東証一部・二部 → プライム市場・スタンダード市場に変更)

- コーポレートガバナンス(企業統治)強化の推進

- 企業に「PBR・ROE・株価を意識した経営を!」と促す

- 最低投資額を下げるよう要請

このような取り組みによって、日本株市場の質が少しずつ高まっています。

ここで皆さんに伝えたいのは、「株主は、やっぱり強い」という事実です。

- 企業経営者

- 従業員

- 市場関係者

- 政府関係者 など

これだけ多くの人たちが、あらゆる角度から「右肩上がりの株価」を実現するために働いています。

それだけ、資本主義社会における利益追求のパワーが強いということです。

リベ大で勉強している人の多くは、日本株に投資していたり、オルカンなどを通じて日本を含む世界中の株に投資しているでしょう。

自分は何もしていないのに誰かが頑張ってくれ、自分の資産が増えていく。そんな仕組みを活用できるのが、株式投資です。

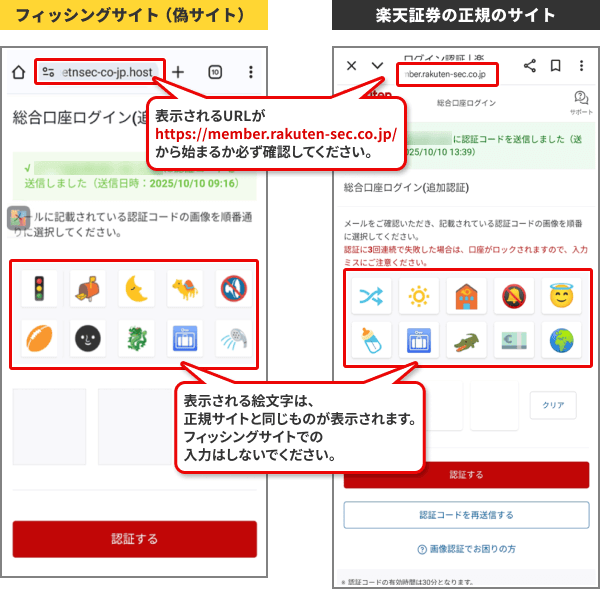

ニュース3:“リアルタイム”フィッシング詐欺に要注意!

3つ目のニュースは、昨今多くなっているリアルタイムフィッシング詐欺についてです。

リベ大でもおすすめしている楽天証券・SBI証券も、それぞれ注意喚起を行っています。

- 楽天証券:リアルタイムフィッシング詐欺にご注意ください

- SBI証券:投資詐欺の対策と手口

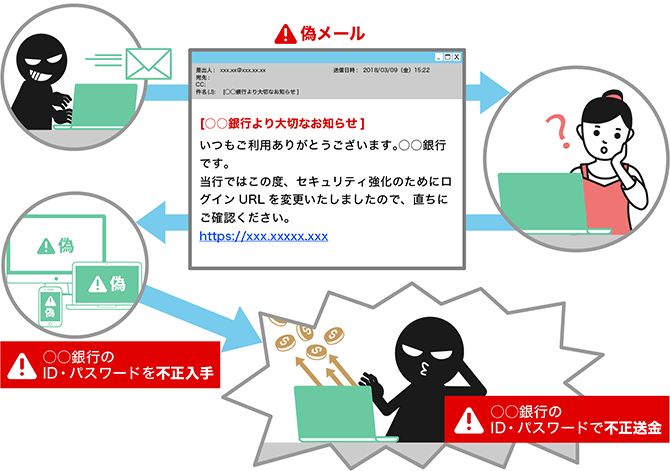

そもそもフィッシング詐欺とは、偽のアカウントからメールを送りつけ、本人に情報を入力させ、IDやパスワードをだまし取る手法です。(下図イメージ)

- 三井住友カードです。お客様の口座のセキュリティチェックのためにID・パスワードの定期入力をお願いしています。

- 楽天証券です。アカウントがロックされているので、本人確認をお願いします。

- SBI証券です。あなたの口座が被害に遭っています。補償を受け取るために、必要な情報を入力してください。

メールなどを通じて本物そっくりの偽物サイトに誘導され、気づかないうちに自分で詐欺グループにIDやパスワードを教えてしまうワケです。

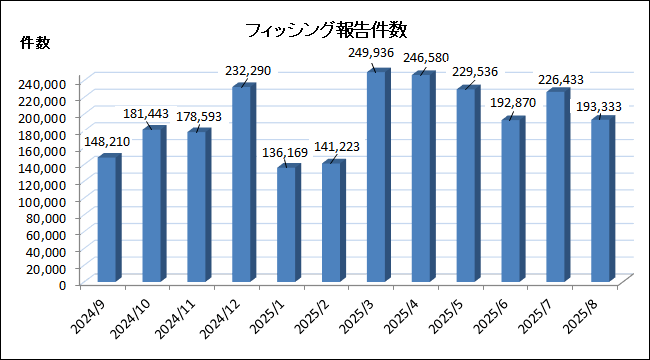

フィッシング対策協議会が発表した2025年8月のデータによると、国内のフィッシング報告件数が19万3,333件に達し、昨年を上回る勢いになっています。(下図参照)

「二段階認証も設定したし、安心じゃない?」

「ログインする時に送られてくるメールで絵柄を入力するから大丈夫でしょ?」

なぜなら今回のニュースでお伝えするリアルタイムフィッシング詐欺では、二段階認証も突破されるためです。

通常であれば、万が一IDやパスワードを盗まれたとしても、

- ログイン時に必要な、楽天証券やSBI証券に登録しているメールアドレスに送られてくるワンタイムパス

- 取引用の暗証番号(第二パスワード)

がないと、犯人は何もできません。

しかし最近は二段階認証していても突破される事例が増えているのです。

リアルタイムフィッシング詐欺は、その名の通りリアルタイムです。

例えば今までのフィッシング詐欺では、犯行グループの動きは以下のようになっていました。

① 犯行グループが大量に「なりすましメール」を送り付ける

↓ 一日後

② 「しめしめ…何人かID・パスワードを入力しているやつがいるぞ。この中から使えるものを探そう」

そのため、盗んだIDを入力して後日ログインを試みても、二段階認証の画面は突破できなかったワケです。

しかし最近の犯行グループは、次のように、盗んだその瞬間にリアルタイムで不正ログインを行います。

① 犯行グループが大量に「なりすましメール」を送信する

↓ 即座に

② 「しめしめ…何人かID・パスワードを入力しているやつがいるぞ。この中から使えるものを探そう」

③ 「二段階認証が出たな。盗み取った相手の画面にも同じ画面を表示させて、二段階認証のパスワードも入力させるぞ」

④ 「よしよし。本物のサイトだと思って二段階認証のパスワードも入力してきたぞ。これでログインできる」

極端な例えで伝えると、

- 家に侵入するためのパスワードを盗んで後から入るのか(これまでのフィッシング詐欺)

- 今、家の前に立っていてパスワードを盗んだ瞬間に入るのか(リアルタイムフィッシング詐欺)

の違いのようなものです。

フィッシング詐欺のほとんどが、「なりすましメール」や「SMS」などから始まります。

フィッシング詐欺は仕組み上、大量の人に偽サイトを送り付けてカモを探さなければいけません。

メールからのリンクにはアクセスせず、公式アプリやブックマークからサイトにアクセスすると詐欺を防げます。

Gmailは最強のメールサービスです。

便利なだけではなく、このような詐欺メールの多くを届く前に遮断してくれます。

Yahooメールやキャリアメールなどはこの辺のフィルタがかなり弱く、大量の詐欺メールが届きがちです。

フィッシング詐欺で使われる偽サイトは、見た目のデザインだけではなく、URLも似せて作られることが多いです。

このような時、パスワード管理ソフトを使っておけば、正規サイトかどうかを見分けてくれます。

万が一偽サイトにアクセスして自分では気づけなくても、「反応しないってことは、もしかして偽サイトかな?」と気づくきっかけになります。

ちなみにセキュリティの話をすると、ウイルスバスターやノートン、マカフィーのようなセキュリティソフトを入れておいた方が安心と考える人もいるかもしれません。

セキュリティソフトを入れるよりも、上記で伝えた①〜④の対策を行う方がよっぽど有効です。

そもそもWindowsには標準で優秀なセキュリティソフトが入っていますし、皆さんにおすすめしているMacは、Windowsよりセキュリティが強固と言われています。

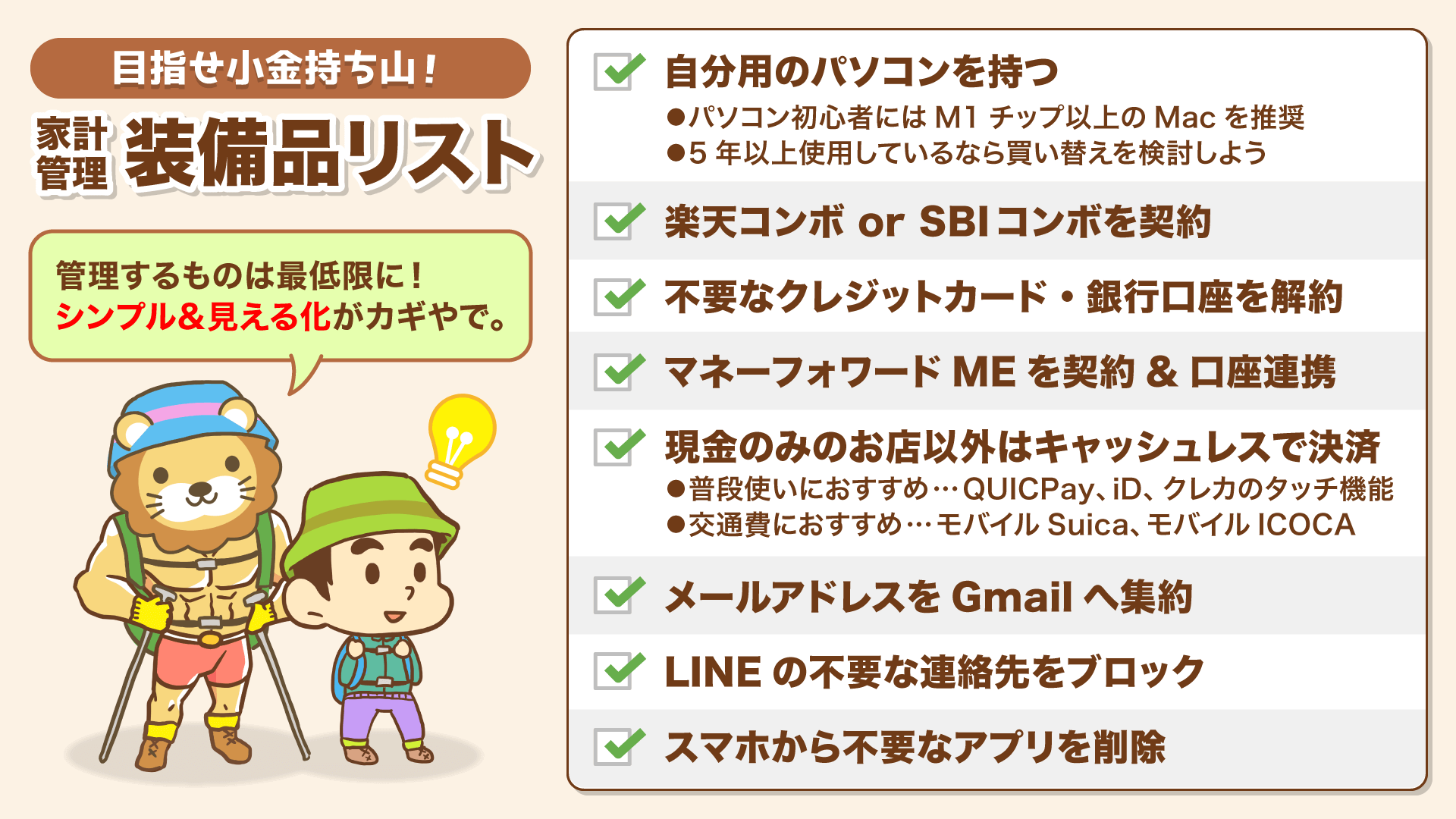

リベ大では、資産5,000万円超の小金持ち山に登るための装備品リストを紹介しています。(下図参照)

守る力は軽視されがちですが、失う時は一瞬です。

守る力を軽視したがゆえに、小金持ち山に登った後や、登り切る直前に滑落した人はたくさんいます。

騙す側も、どんどんやり口をアップデートしてきます。

ニュース4:国内MMF、9年ぶり復活

4つ目のニュースは、2025年10月2日の日本経済新聞から、「国内MMF、9年ぶり復活」です。

MMFというのは、元本保証とまではいかないものの、極めて低リスクで預金よりも利回りが高い商品です。

実際2008年頃は、普通預金よりもMMFの方が0.3%ほど利回りは高くなっていました。

MMFでは、投資家から集めたお金を、以下のような安全性の高い資産に投資します。

- 国債

- 地方債

- 社債

- その他の短期金融商品

投資対象は安全性の高いものがメインとなっており、株式のような高リスク資産は一切組み入れません。

そのため、国債や地方債に投資してもほとんど利回りが得られず、MMFは成り立ちませんでした。

ところが最近「金利のある世界」が戻ってきたことで、MMFが再び商品として成立するようになったワケです。

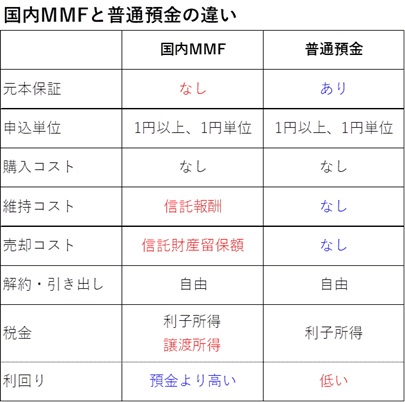

続いて、「MMF」と「預金」の特徴を比較してみましょう。(下図参照)

MMFの投資対象は、安全性の高いものがメインになっているものの、元本保証はありません。

一方の預金には、元本保証があります。(1,000万円まで預金保険制度で保護)

MMFは購入コストはかからないものの、

- ファンド保有中の信託報酬がかかる

- 解約時の信託財産留保額(一般に30日以内の短期解約で発生)がかかることもある

というように、コストが発生します。

一方の普通預金は購入コスト・維持コスト・売却コスト、いずれもかかりません。

解約・引き出しはどちらも自由に行えます。

流動性が高く、基本的にいつでも「自分のお金」として使えます。

MMF・預金とも、利息に20.315%の税金がかかります。

MMFの場合、解約差益が出ることがあるため、それにも税金がかかります。

MMFの方が預金よりも高利回りです。

つまりMMFは、「元本割れリスク(かなり低確率)」と「コスト」を差し出すことで、預金より少し高い利回りを得られる商品です。

預金の「完全な上位互換」という商品は、成り立ちません。

仮に元本保証・ノーコストで預金よりも高い利回りを実現できるのであれば、世の中から預金はなくなります。

MMFについて、もう少し掘り下げます。

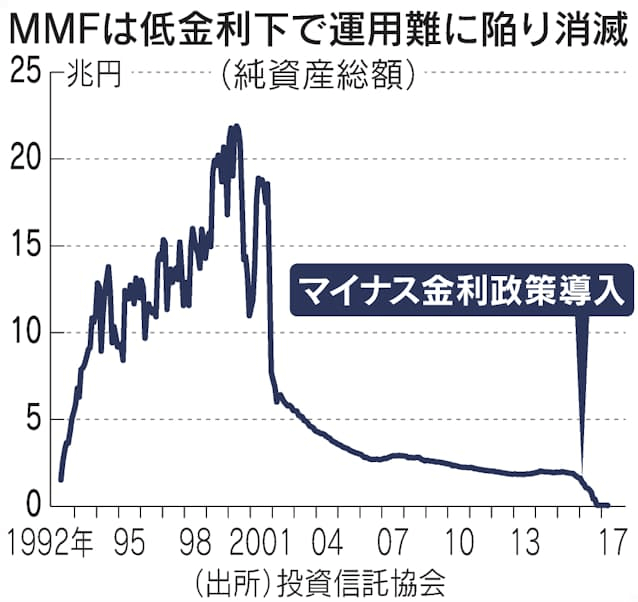

まずは以下のグラフをご覧ください。

縦軸がMMFの運用総額、横軸が1992年〜2017年の推移です。

1990年代後半〜2000年頃は、MMFの運用額が20兆円を超える時期もありました。

ところが金利の低下とともに運用額はどんどん減少し、2016年、日銀の「ゼロ金利政策」でトドメを刺され、各金融機関はMMFの販売を停止しました。

「これなら、MMFを再び作れるぞ!」ということで、金融機関が再び商品化を検討し始めたワケです。

主要金融機関では、2026年前半にも販売再開の見込みとなっています。

ちなみに、リベ大で推奨している投資の基本スタイルは「円 + オルカン(もしくはS&P500)」です。

このうち「円の運用」に関しては、これまで預金・個人向け国債くらいしか選択肢がありませんでした。

ここにMMFという新たな選択肢が加わることになります。

ニュース5:【買うべき?】金地金の製造追いつかず販売一時停止

5つ目のニュースは、2025年10月6日のテレ朝NEWSから、「最高値更新の金 購入者殺到、製造追いつかず小型金地金の販売一時停止 田中貴金属」です。

金価格が最高値を更新し、購入者が殺到しています。

金地金(きんじがね)の製造が追いつかなくなってきました。

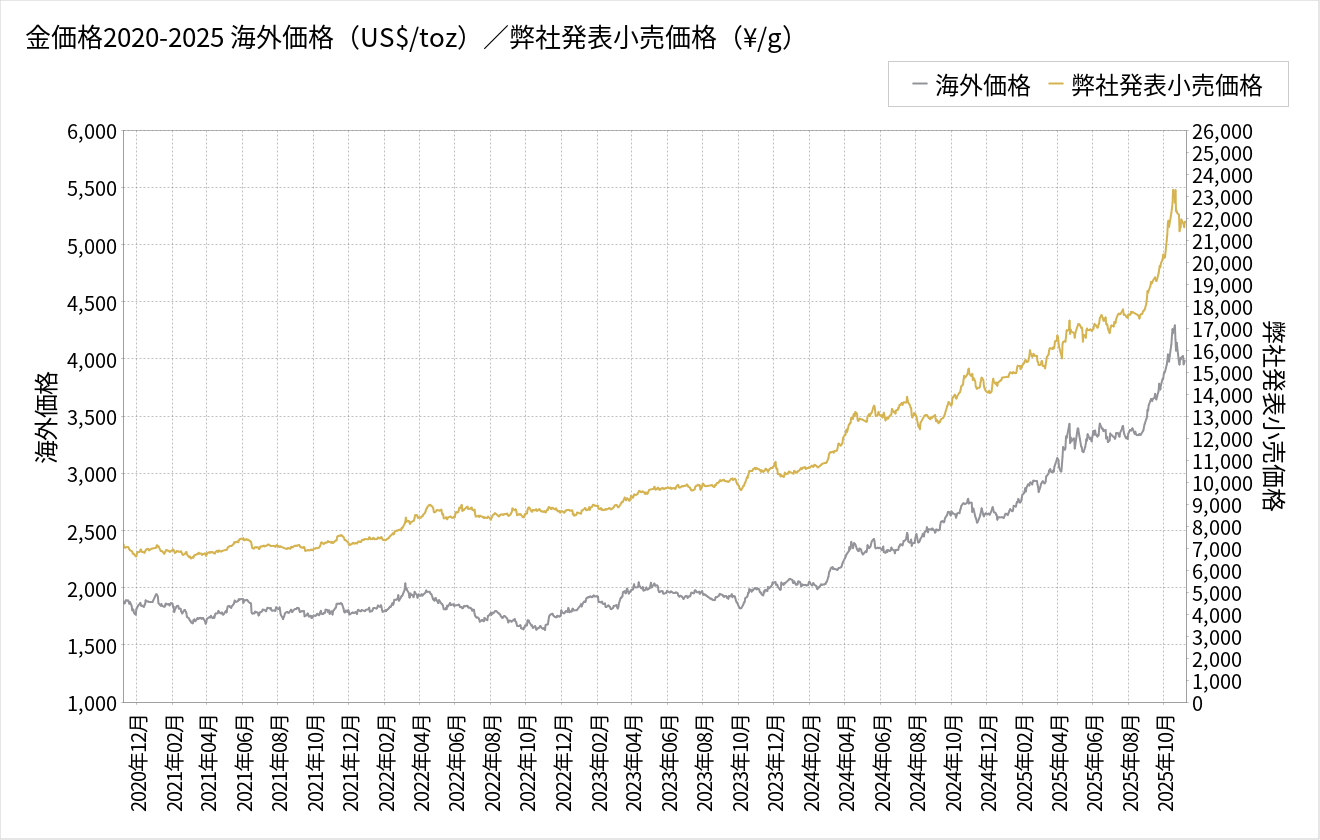

金価格の推移を示した5年チャートをご覧ください。

金色のチャートが、国内円価格の推移です。

2020年10月頃は1gあたり約7,100円だったところ、2025年10月現在では1gあたり約21,800円となりました。

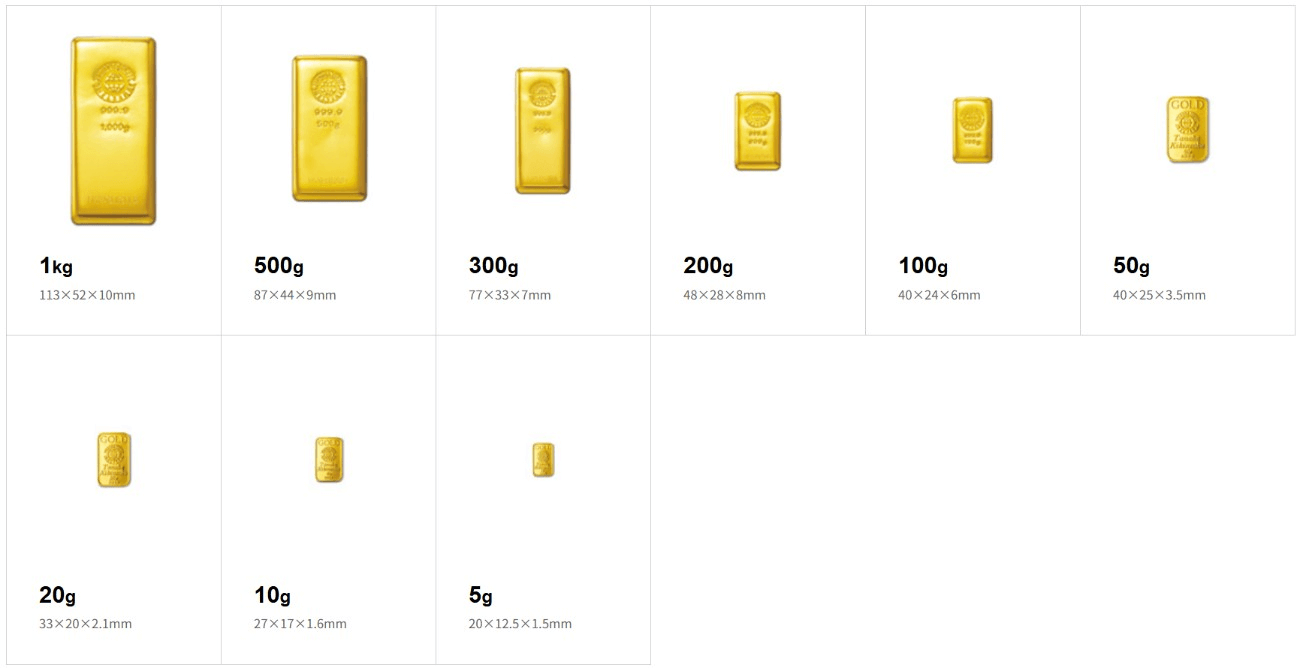

現物で買える金には、ざっくり次の2種類があります。

- 地金(じがね)

- コイン

1つ目の地金は、以下のようなイメージです。

地金は、「インゴット」「バー」と呼ばれることもあります。

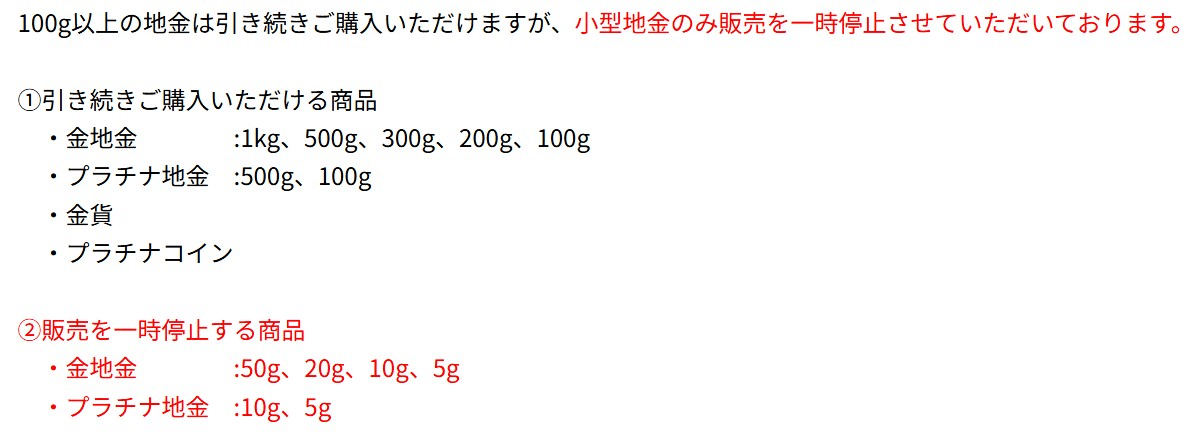

田中貴金属では、5gから1kgまで全9種類を販売しています。

有名なコインには、ウィーン金貨やメイプルリーフ金貨などがあります。

今たくさん売れているのは、1つ目の地金です。中でも、小さいものが人気です。

あまりに売れすぎたため、田中貴金属は以下のようなリリースを出しています。

- 小型地金のみ販売を一時停止させていただいております

- 販売を一時停止する商品 金地金50g、20g、10g、5g

以上を踏まえて、マネーリテラシーを高めるためのQ&Aを紹介します。

主な要因は5つあります。

インフレは、モノの値段が上がる(= 通貨の価値が下がる)現象です。

インフレ時には、おにぎりが100円から150円になるように、ゴールドも値上がりします。

通貨の価値が下がる典型例は、国の財政がヤバくなっていく時です。

今、世界中の先進国で債務が増大しており、財政不安が大きくなっています。

無限に刷れるドルや円より、金の方が安全と考える人は少なくありません。

中国などの中央銀行が、ゴールドを買い集めています。

金は、災害が起きた時や、戦争・紛争が起きる時、起きるリスクが高まった時に値上がりします。

ロシア・ウクライナ戦争、ガザ・イスラエル紛争など、世界はリスクだらけです。

円安になれば、その分ゴールドは値上がりします。

地金の方がコスパが良いからです。

コインは装飾・加工のためにコストがかかるため、その分、購入価格が割高になります。

理由は主に3つです

今や5g10万円、10g20万円くらいの価格になっています。

1kg約2,000万円ともなると、郊外の中古戸建が買えそうな水準です。

金を売って利益が出ると「譲渡所得」という区分で税金がかかります。

その際、50万円の特別控除が使えます。

500gや1kgなど単位が大きすぎるゴールドの場合、値上がり時に一気に売ると税負担が重くなるため、小さくコツコツ売る方が税負担が少なくなるワケです。

国外に持ち出す時、隠しておく時、人に渡す時など、小さい方が持ち運びや保管・譲渡がラクです。

「値上がりしているから」が買いたい理由なら、やめておきましょう。

ゴールドは「安全資産」と言われることがありますが、かなり激しい値動きをします。

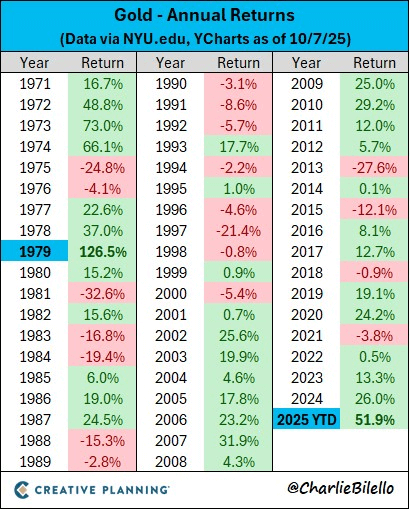

以下の表は、1971年以降のゴールドのリターン(ドル建て)を表しています。

- 今年の+50%超の値上がりは、確かに目を見張るものがある

- 過去を振り返ると+126%、+73%、+66%のような時期もある

- +20% ~ +30%くらいのリターンは、日常茶飯事

- ただし食らう時は、-20% ~ -30%も全然ありえる

- 下がる時は下がり続け、上がる時は上がり続ける

上図はドル建てなので、為替を加味するとさらに激しい値動きになります。

ゴールドが欲しい人は、このような基本的なデータもしっかり頭に入れておくべきです。

勝った馬を見て、「あの馬に賭けておけば良かった」と思うのは自由ですが、それはただのギャンブルです。

あのウォーレン・バフェット氏も、ゴールドについて次のように言っています。

金はアフリカなどの場所で地中から掘り出される。

我々は金鉱石を溶かしたあと、鉱山とは別の穴を掘って保管室を据えつけ、ふたたび地中に延べ棒をしまい込む。

これを誰かが火星から眺めていたら、きっと首をひねっていることだろう。

出典:ダイアモンドオンライン「ウォーレン・バフェットが教える「10%の本物の投資家」と「90%のカモになる投資家」の決定的な違い」

要は、ゴールドは人々が「価値がある」と思っているだけで、本質的な意味で生産性があるワケではないのです。

リベ大としても、株式会社のように「生産性」「成長性」のあるものに長期投資して利益を得る方が合理的だと考えています。

そこで、「円 + オルカン(もしくはS&P500)」を基本スタイルとして、引き続き愚直に積み上げていくことをおすすめします。

それでもゴールドが欲しい人は、総資産の5%~10%程度にするのが無難です。

ニュース6:【毎月10万円以上?】みんなの投資額はどのくらい?

6つ目のニュースは、2025年10月14日の日本経済新聞から、「みんなの投資どのくらい? 30〜40代は月10万円、読者アンケート」です。

日経新聞が読者約1,900人にアンケートを取ったところ、毎月の新規投資額は10万円台が中心だったというニュースです。

日経新聞が行ったアンケートの詳細は以下の通りです。

- 目的:政府が目指す「貯蓄から投資へ」が進んでいるのか、状況確認

- 対象者:日経新聞の電子版の購読に必要な「日経ID」所有者。10代~80代の男女1,934人

- 期間:8月28日~9月2日

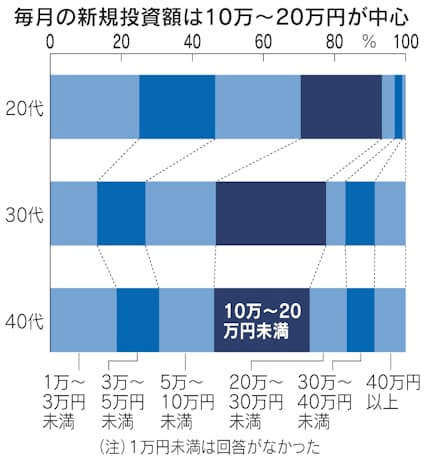

回答した人のうち72%が円預金以外に投資中で、その人たちに「毎月の新規投資額」を尋ねたところ、結果は以下のようになりました。

まず20代ですが、1万円~10万円未満が約7割という結果になっています。

裏を返せば、約3割が毎月10万円以上新規投資しているワケです。

次に30代~40代ですが、1万円~10万円未満は50%に満たず、半数以上が毎月10万円以上新規投資していることが分かります。

回答者が日経新聞の読者に限定されているため、世間一般の数字ではありませんが、ものすごく大きな金額が投資に回されていると分かるデータです。

月30万円(年間360万円)投資するとなると、手取り年収の半分を投資に回すような生活になります。

実際には、

- 今まで貯金してきたお金を投資に回す

- 共働きで、配偶者の収入を全て貯蓄(投資)に回す

といったケースが多いでしょうが、いずれにせよ30万円以上投資している人が20%弱もいるのは驚きです。

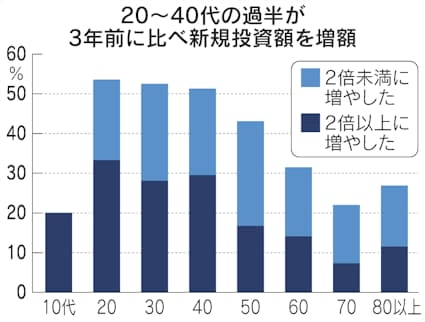

縦軸が3年前と比べて投資額を増やした人の割合で、横軸が各年代です。

全体的に見て、20%~50%程度の人が、「3年前よりも投資額を増やした」と回答しています。

投資枠が増えたことで、現預金を取り崩して投資に回す動きが見られるようになったようです。

特に目立つのは20代~40代で、「3年前よりも投資額を増やした」と答えた人のうち、半数以上は投資額を2倍以上に増やしています。

- 月5万円投資していた人は月10万円以上に

- 月10万円投資していた人は月20万円以上に

というイメージです。

ここ数年投資してきた人であれば、理由はなんとなく分かるのではないでしょうか。

今回のアンケート調査から、リベ大としては次の点を懸念しています。

「このうち、何人が振り落とされるかなぁ…」

少し意地悪に聞こえるかもしれませんが、これが本音です。

投資の必勝法は、安く買って高く売る。100円で買った株を300円で売れたら大勝利です。

逆に、投資の必敗法は、高く買って安く売る。100円で買った株を50円で売ったら敗北です。

この必勝法・必敗法について、次のような意見があるでしょう。

「そんなの当たり前じゃん!」

「高く買って安く売るなんて、そんな馬鹿なことしないよ!」

どんな時にするのかと言うと、「株価が歴史に残る大暴落をした時」「1年2年と株価が下がり続けている時」です。

本来投資の鉄則から言うと、このような時こそ安く買うチャンスです。

自分が高値で仕入れた株を、暴落した安値で売り払うワケです。

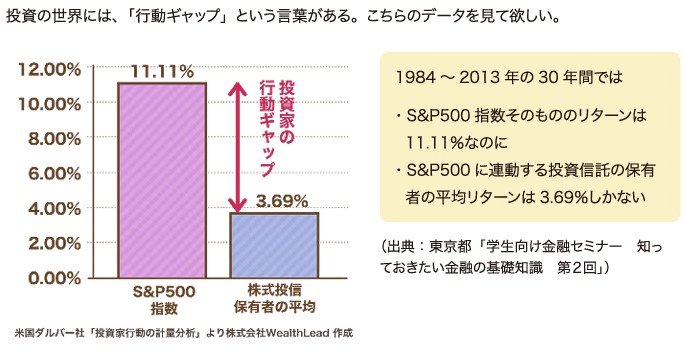

書籍「本当の自由を手に入れる お金の大学」でも紹介しましたが、投資のリターンを引き下げるのは、他でもない投資家自身の変な行動です。

上記グラフは、1984年~2013年の30年間で、

- S&P500指数そのもののリターンは11.11%なのに

- S&P500に連動する投資信託の保有者の平均リターンは3.69%しかない

という点を表しています。

ここ数年のように株価がイケイケの時は、先ほど見たアンケート結果のように投資家が増え、投資額もゴリゴリ増えます。

しかし株価が急落したり、右肩下がりになったりすると、とたんに投資家は減り、投資額も減ります。

株安に耐えられず「高く買って安く売る」を実践した結果、行動ギャップが生まれて残念な結果になるワケです。

他人の投資額を見て、

「自分はこれだけしか投資できていない…全然だめだな」

「自分も、もっともっと投資しないと…」

「お、自分は他の人よりたくさん投資できているな(優越感)」

「この先、必ず暴落が来る。その時に振り落とされないようにしよう」

「この先、1年2年、3年4年と、株価が不調になる時が来るかもしれない。その時に振り落とされないようにしよう」

今、毎月10万円や20万円という大きな額を投資している人も、今後の行動次第では大損します。

一方で、毎月1万円や2万円程度の、お金持ちから見たら「ささやかな投資」をしている人でも、今後の行動次第ではしっかり利益を得られます。

結論、毎月いくら投資できているかよりも、将来起こりうる「荒波」をどう乗り越えるかの方が重要です。

株高の今こそ、この点をしっかり認識しておいてください。

他人のペースに惑わされず、自分のペースを守る

今のうちから「暴落」「株式相場の長期停滞」を意識して、荒波が来ることを脳に刷り込んでおく

株価が暴落して、「リベ大のせいで損した」「投資なんてやるもんじゃない」という声であふれかえった時こそ、まさに「売ってはいけない時」です。

株価が右肩上がりの時に投資額を増やすのは、精神的にはラクなので、割と誰にでもできます。

繰り返しになりますが、難しいのは株価が右肩下がりの時に売らないことです。

「誰もができることではないこと」、これを平然とやることが、少数派のお金持ちへの道です。

今のうちから、しっかり頭にとどめておいてください。

まとめ:【2025年 ⑩】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!