こんにちは、こぱんです!

リベ大では、自分のスキルと考える力で、どんな時代・状況でも十分な収入を得るための「稼ぐ力」に関する情報発信もしています。

▼図解:稼ぐ力

これまでリベ大は、皆さんが資産額5,000万円以上の小金持ちになる方法を伝えてきました。

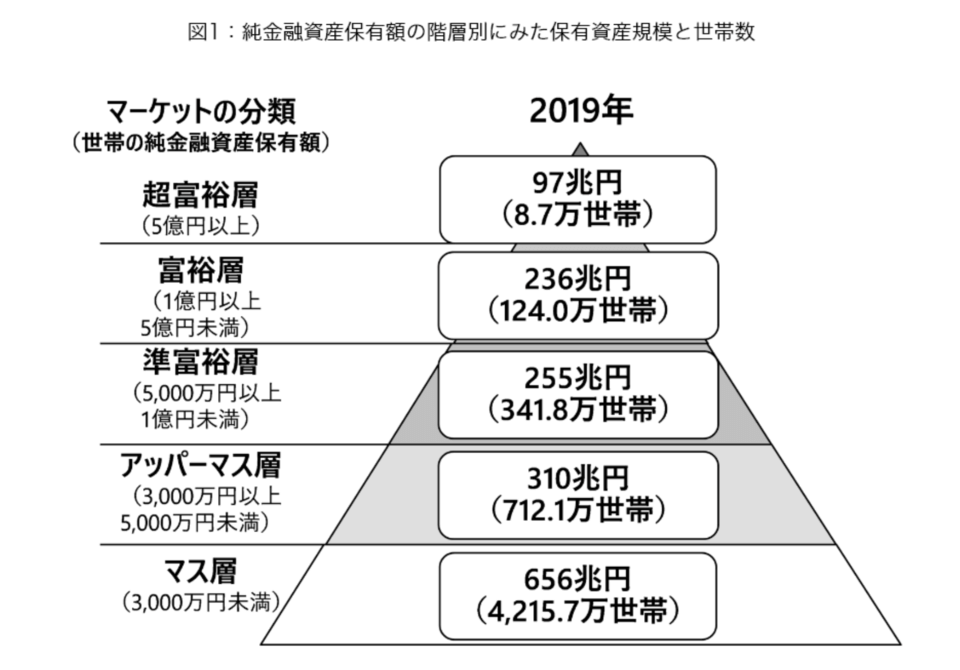

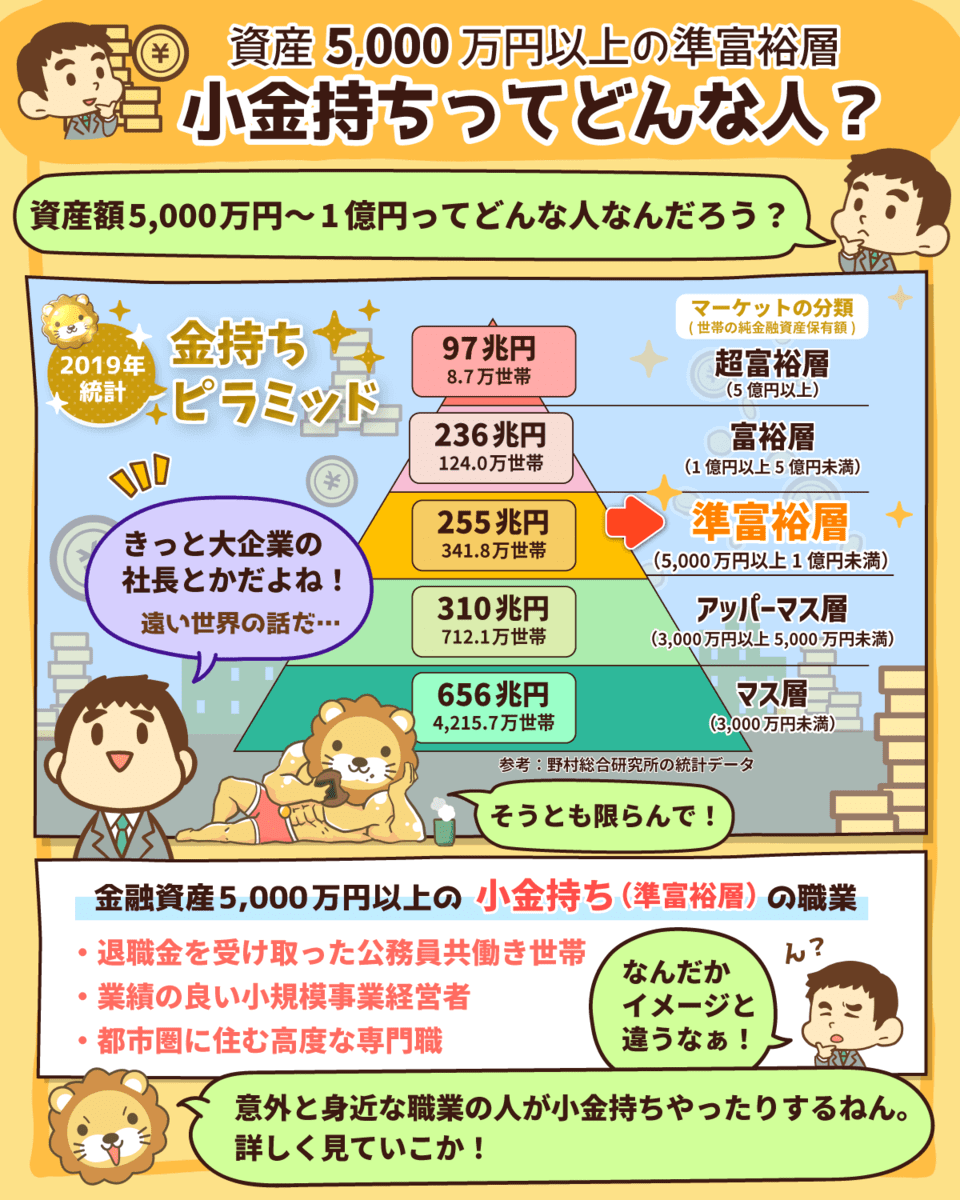

皆さんの多くが目指している小金持ちはどのくらいいるのか、まずはこちらの「金持ちピラミッド」を見てください。

2019年時点で、日本には341.8万世帯の準富裕層(=小金持ち)がいます。

上記の図にある金融資産5,000万円~1億円を保有する準富裕層は、約5,400万世帯のうち約6.33%を占めています。

「金持ちピラミッド」を見て、小金持ちの職業が気になった人もいるかもしれません。

そこで今回の記事では、資産5,000万円以上の準富裕層について以下の2つを解説します。

- 準富裕層の典型例3選

- 準富裕層の典型的な職業ではない人がとるべき戦略

小金持ちになれる確率をアップさせたければ、すでに小金持ちになっている人の職業をマネするのが近道です。

一方で、彼らと同じ職業に就くのは無理な人は、どんな戦略をとれば良いかも解説します。

目次

解説動画:【小金持ちはどんな人?】資産5,000万円以上の準富裕層の「典型例」を3つ解説(アニメ動画)

このブログの内容は下記の動画でも解説しています!

準富裕層の典型例3選

以下、3つが準富裕層の典型例です。

- ①退職金を受け取った元公務員共働き世帯

- ②金回りの良い小規模事業経営者

- ③都市圏に住むインカムリッチ・プロフェッショナル

典型例①:退職金を受け取った元公務員共働き世帯

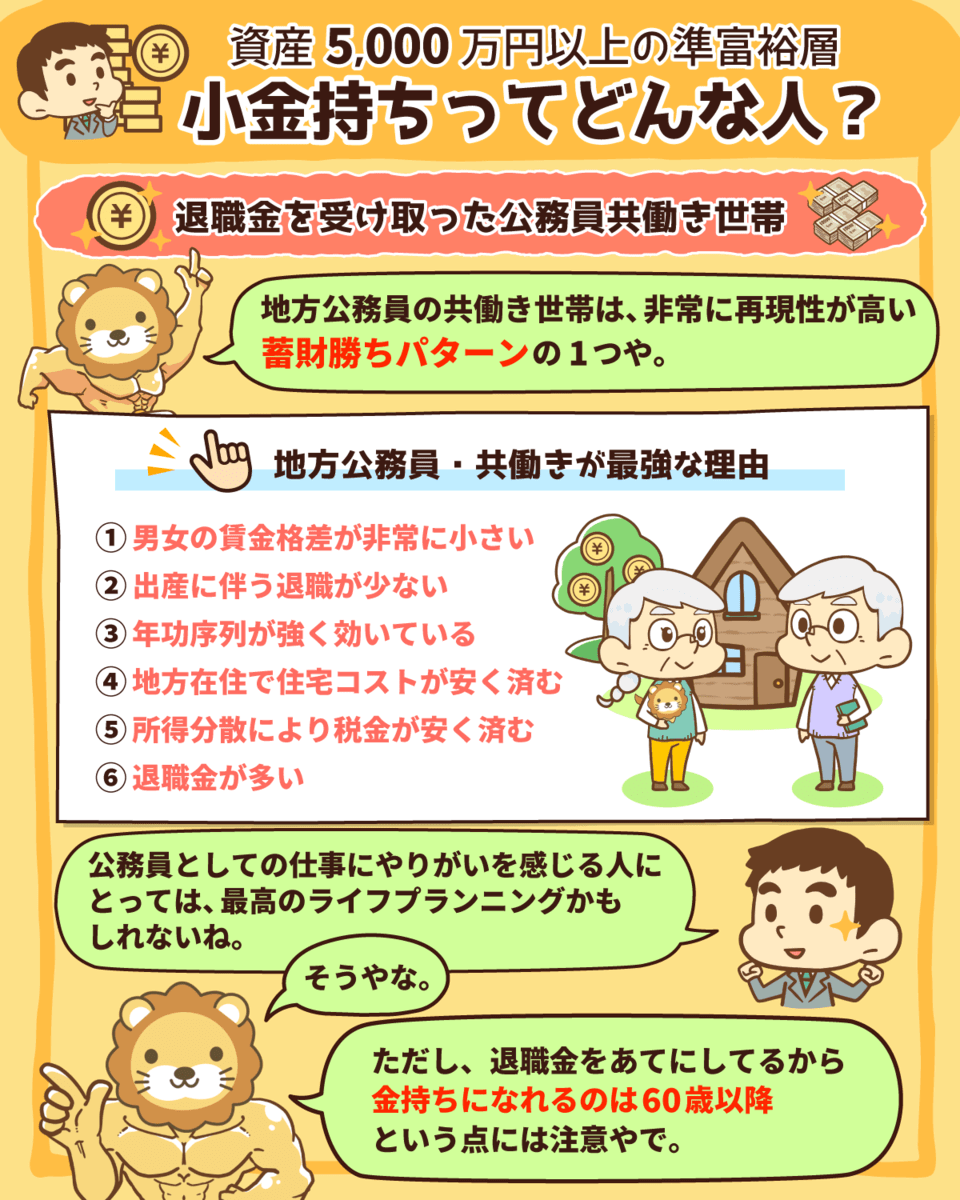

小金持ちの典型例1つ目は、退職金を受け取った元公務員共働き世帯です。

地方の自治体や公立学校で共働きするのは、非常に再現性が高い蓄財勝ちパターンの1つです。

公務員共働き世帯が小金持ちになりやすい理由は、以下の通りです。

- 公務員は、男女の賃金格差が非常に小さい。

- 公務員は、出産に伴う退職が少ない。

- 年功序列が強く、歳を重ねるだけでもそこそこの給料になる。

- 地方在住だと住宅コストが安く済む。

- 所得分散により、税金が安く済む。

- 退職金が多い。

- 民間企業の場合:男性の70~80%

- 公務員の場合:男性の95~98%

つまり、公務員共働き家庭は、男性が2人が働いているような収入水準となるのです。

総務省の「地方公務員給与の実態」(平成31年版)によると、25年以上勤務した地方公務員の退職金は以下の通りです。

- 一般職:約2,200万円

- 教職員:約2,300万円

退職金は退職所得控除が使えるので、税金が安くなります。

さらに、1人で退職金5,000万円をもらうのではなく、夫婦がそれぞれ2,500万円ずつ退職金をもらう方が税金は安くなります。

具体的には、以下の通りです。

1人で5,000万円もらう場合:約500万円

2人で5,000万円もらう場合:約50万円

つまり地方公務員共働き世帯は、「退職する → 2人分の退職金を得る → 準富裕層に到達」という図式が成り立つのです。

近年は、公務員も退職金の水準が下がってきています。

とは言え、毎年150万円貯めていけば、貯金と退職金だけで60歳の時点で億単位の資産形成ができるでしょう。

しかも、老後の年金も2人分なのでかなりのフローリッチになり、悠々自適のセカンドライフを送れるのです。

ローンを返し終わった住宅がある

5,000万円からのキャッシュがある

月額約30万円前後の年金がある

公務員の仕事にやりがいや楽しさを感じる人にとっては、鉄壁のライフプランニングかもしれません。

地方公務員共働き世帯は、定年まで共働きを続けるならば、小金持ち以上になれるチャンスもあります。

ちなみに、作家の橘玲さんが「専業主婦は2億円損をする」という本を出版して、話題になりました。

地方公務員共働き世帯は、都会に住む会社員+専業主婦の片働き世帯とはお金の貯まり方が全く違うのは事実でしょう。

しかし、公務員は基本的に副業ができないため、リベ大には「公務員は副業できないので蓄財に不利です。どうしたらいいですか?」という相談がよくきます。

一つの答えとして、「価値観の合うパートナーを見つけて、日本を支えるという公務を一緒に続けながら、豊かな老後に備えていく」ことはアリかもしれません。

典型例②:金回りの良い小規模事業経営者

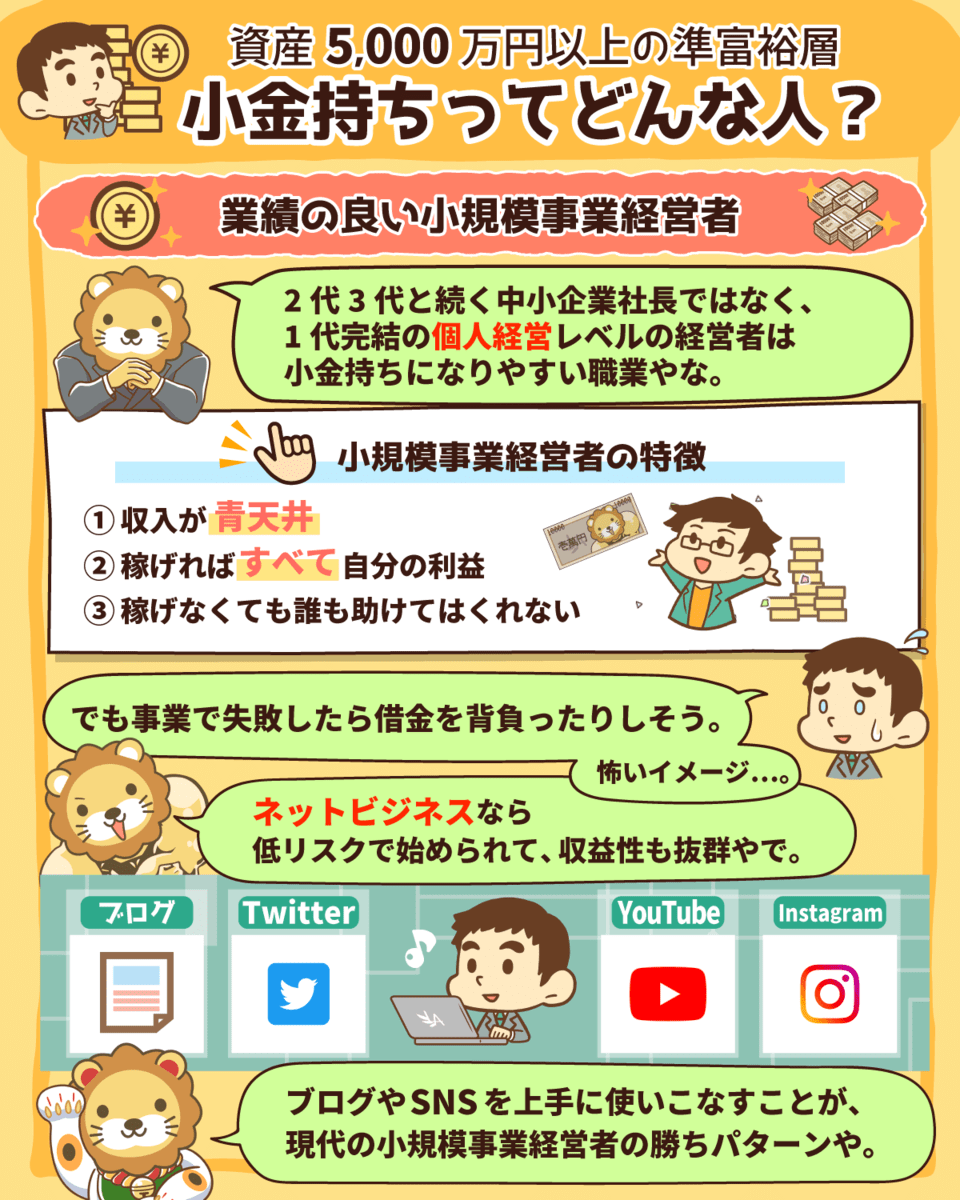

小金持ちの典型例2つ目は、金回りの良い小規模事業経営者です。

一代で完結する個人経営者のことで、二代三代と続くビジネスモデルや組織がしっかりした中小企業の社長ではありません。

実は、日本に限らずアメリカでも小規模事業経営者の小金持ちは多いのです。

彼らは、自分が金持ちになった一番の理由を「自分が自営業者だったこと」と答えています。

なぜなら自営業者は、会社員と違って収入が青天井だからです。

▼図解:守る力

成功した小規模事業経営者の影には、失敗した多数の小規模事業経営者がいます。

小規模事業経営者は会社員と違い、すべて自分の責任だからこそお金持ちになったり困窮したりするのです。

稼げれば、すべて自分の利益。

稼げなくても、誰も助けてはくれない。

成功例として多いのは、ブログやサイト運営、SNSマーケティングなどのネット関連ビジネスです。

2015年あたりから、ネット関連ビジネスで急速に小金持ちが増えました。

「持たざる者」が、低リスクで大きなリターンを得るには、やはりIT・ネットビジネスという視点は欠かせないでしょう。

一方で店舗ビジネスは以下の理由から、あまり皆さんにおすすめできません。

たくさんの元手資金が必要で資金繰りが難しい

人を雇うと固定費がかかる

物件・在庫などモノを多く持たないといけない

利益率が低い

失敗すると借金が残るためリスクが高い

店舗ビジネスと違い、ネットビジネスは低リスクで始められる上に収益性が抜群です。

そのため、以下のようなネットツールを上手に使いこなすことが、現代の小規模事業経営者の勝ちパターンの1つなのです。

- ブログ

- YouTube

- Line

「今、世界で一番伸びている市場はどこなのか?」「これから、伸びる市場はどこなのか?」「なぜアメリカがあれだけ経済的に強いのか?」を考えると、ネットツールを使いこなすことの大切さは理解できるでしょう。

典型例③:都市圏に住むインカムリッチ・プロフェッショナル

小金持ちの典型例3つ目は、都市圏に住むインカムリッチ・プロフェッショナルです。

具体的には、以下のような人です。

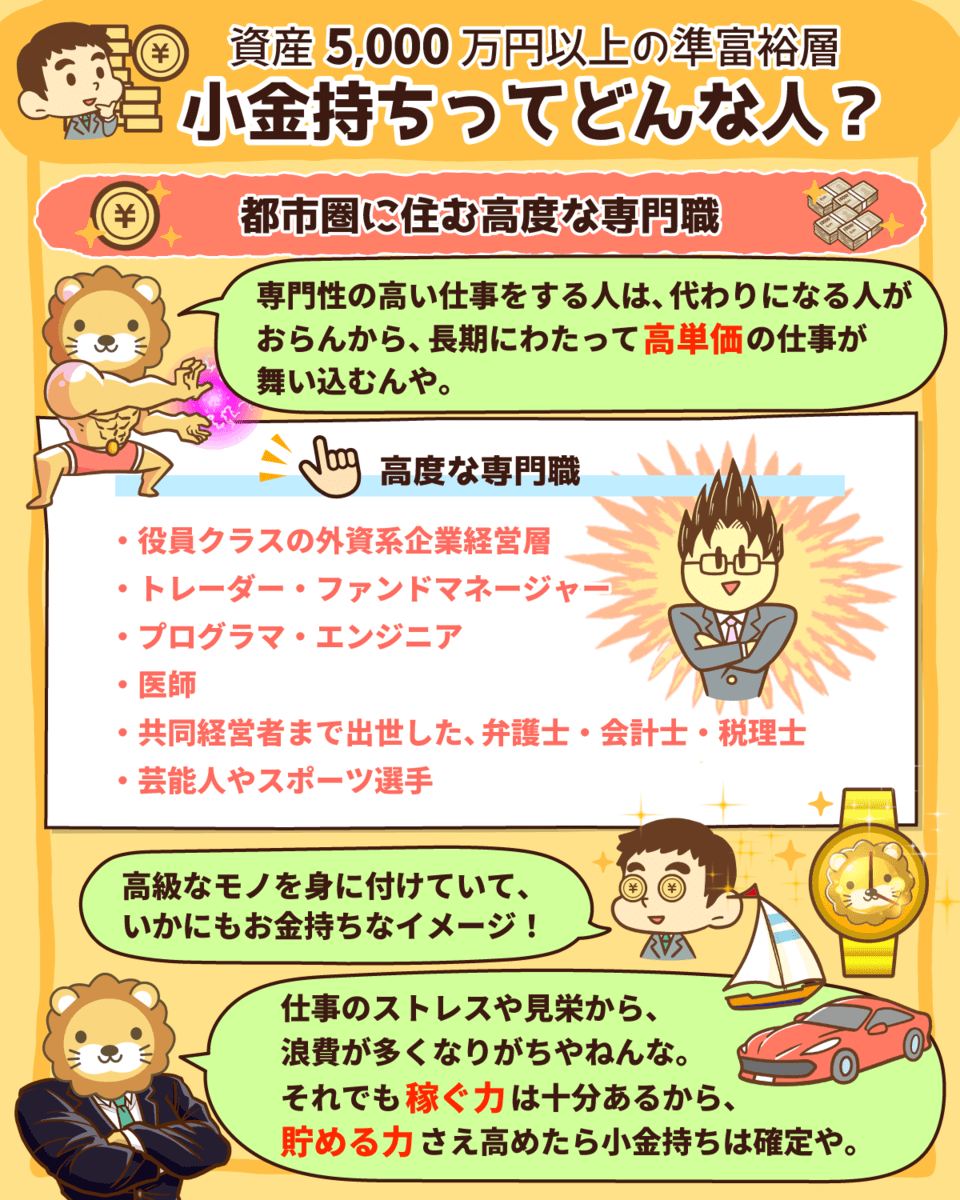

- 外資系企業の役員クラス経営層

- トレーダー・ファンドマネジャーなど金融分野の高度専門職

- プログラマ・エンジニアなどIT分野の高度専門職

- 医師

- 共同経営者にまで出世した弁護士・会計士・税理士

- 芸能人・スポーツ選手など高度な専門技術を持つプロフェッショナル

年収で言うと1,500万円~5,000万円程度で、全国民の上位3%に入るエリート層です。

彼らエリートが小金持ちになりやすい理由は、1つしかありません。

特定の専門分野で結果を出したり有名になれた人は、そこから先も長期にわたり高単価の仕事が舞い込み続けるからです。

代わりになる人がいないので、仕事が高単価になるのです。

なお、インカムリッチ・プロフェッショナルの特徴は以下の通りです。

- 幼少時より、高度な教育を受けている。

- お金の集まる都心に住んでいる。

- 収入に対する税金の割合が大きく、税負担が重い。

- 仕事のストレスや見栄で浪費が多くなり、生活水準が高くなりがち。

- 稼ぐ力だけが富の源泉なので、引退後は生活レベルが下がるリスクが高い。

- 株や不動産などの資産を持たない。

- 小金持ちと、そうではない人に二極化している。

前述の元公務員共働き世帯や小規模事業経営者は、多くの資産を持っているのに、見た目はお金を持ってなさそうです。

一方で、インカムリッチ・プロフェッショナルはその真逆です。

高級スーツ・高級時計・高級車などを持っているので一見お金持ちそうに見えますが、実はお金持ちではない人も多いのです。

▼図解:貯める力

よくマネー雑誌などで「年収1,500万円なのに破綻寸前!」といった残念な特集を組まれてしまうのは、インカムリッチ・プロフェッショナルです。

逆に、上記の職業に当てはまるのにお金持ちに見えない暮らしをしているなら、準富裕層=小金持ちである可能性が高いでしょう。

「貯める力」「増やす力」「守る力」が強いインカムリッチ・プロフェッショナルは、いずれ準富裕層から富裕層になっていきます。

▼図解:増やす力

つまり、インカムリッチの人の資産形成には以下のことが言えます。

- 「稼ぐ力」は、すでに十分持っている。

- 「貯める力」さえ高めてしまえば、小金持ちは確定コース。

- 「増やす力」「守る力」があれば、億単位の資産形成も難しくない。

3つの典型例に該当しない人が取るべき戦略

皆さんの中には小金持ちの典型的な職業3つどれにも当てはまらず、以下のように思った人もいるかもしれません。

「公務員のような働き方は合わないし、地方に住みたくない。」

「独立して自営業者をやるのは、リスクが高くてコワイ。」

「今更インカムリッチ・プロフェッショナルのような仕事には就けない。」

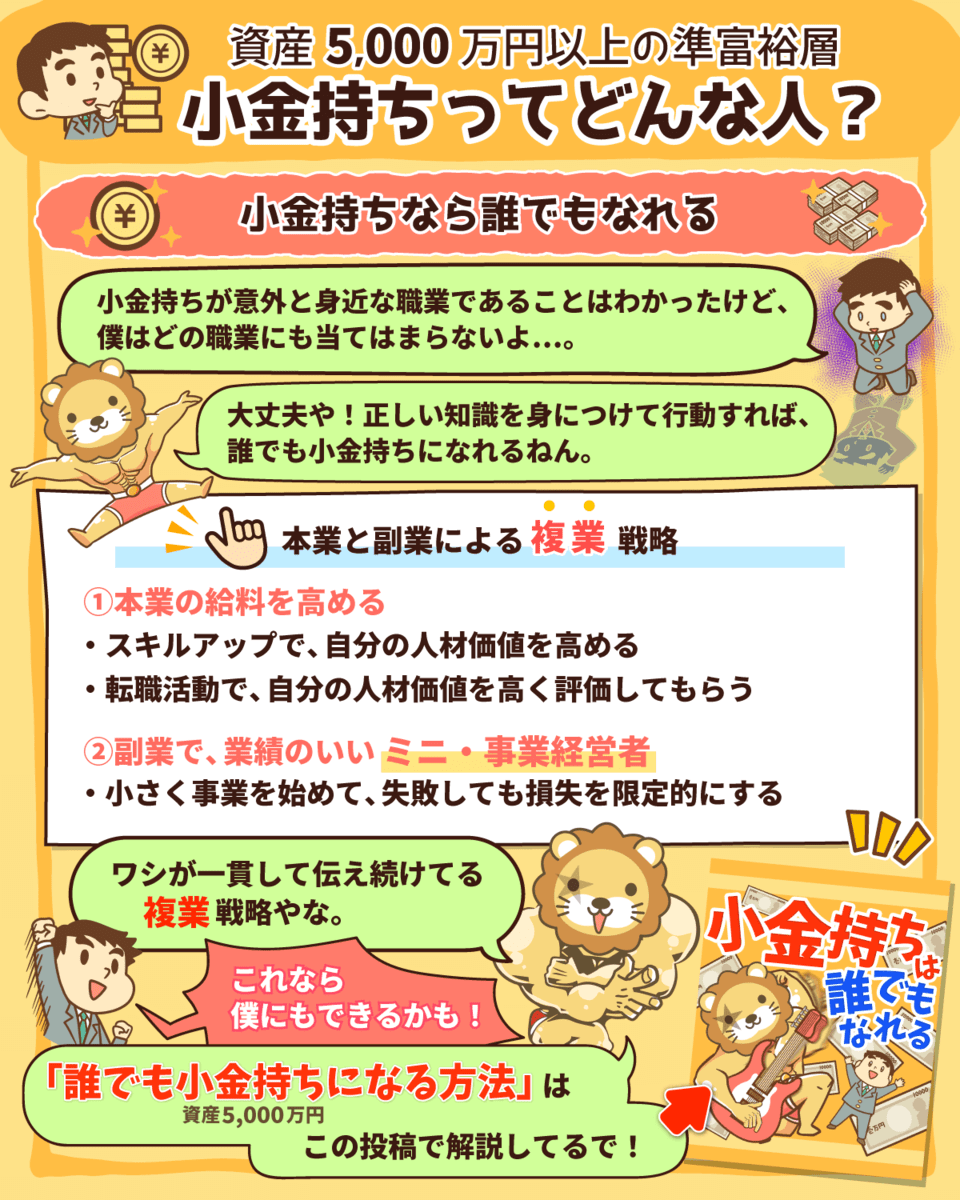

皆さんが3つの典型例に該当しなくても、全く問題ありません。

なぜなら、以下のような両面攻撃を使った「合わせ技」で戦えば、勝算があるからです。

プチインカムリッチ・プロフェッショナルを目指す

副業でミニ事業経営者になる

なお、言うまでもなく、配偶者がいる人は共働きが強力な資産形成エンジンになります。

戦略①:プチインカムリッチ・プロフェッショナルを目指す

おすすめの合わせ技戦略の1つ目は、プチインカムリッチ・プロフェッショナルを目指すことです。

つまり、本業の給料を高めることで収入を増やし、小金持ちになるのです。

プチインカムリッチ・プロフェッショナルになるためポイントは2つあります。

- 自分の人材価値を高める

- 自分の人材価値を高く評価してもらう

まず、人材価値を高めるために、時間とお金を使い自己投資をしてスキルアップしましょう。

自己投資のお得な方法や成功するために必要なことは過去動画・記事でも解説しているので、ぜひチェックしてみてください。

次に、人材価値を高く評価してもらうためには、転職が有効です。

今の会社での昇給を目指しても良いですが、時間がかかり過ぎるという難点があります。

22歳で入社したとして、10年15年と下積みをしてマネージャーに昇格し、ようやく部下を持てるのが35歳~40歳といったところでしょう。

年に1度の昇給額が月5,000円、ボーナスA評価で+3万円だとすると、収入の増え方にスピード感がありません。

現実的には、高めた人材価値を時価評価してもらうために、転職を視野に入れざるを得ないでしょう。

転職活動をしてみて、満足がいかなければ転職をしなければ良いのです。

興味のある人は、ぜひ転職エージェントにキャリアアップの相談をしてみてください。

JACリクルートメント

ハイクラス案件(年収アップ)に圧倒的な強みがあるエージェント

- 30~40代で転職が気になる人が、最初に相談すべきエージェント

- 年収アップがメインの目的なら、ここを使わない理由なし!

- 年収600万円~のハイクラス案件で独占求人が多い!

マイナビ転職 AGENT

20代・大企業への転職に強い大手優良エージェント

※マイナビのプロモーションを含みます。

- 非公開・独占の優良求人が多い

- 各業界に精通した専門チーム・キャリアアドバイザー

- 首都圏・関西圏在住の20代~30代に圧倒的な強み

就職カレッジ(株式会社JAIC)

在職されていない方・職歴のない方向け転職エージェント

- 利用できるのは18歳~35歳の人

- 親切・丁寧なサポートで総支援者数39,392名

- 長い就職支援歴(20年以上)

- 高い相談満足度(90.0%)

- 2日or4日間でみっちり行われる研修や約20社との面接会で、正社員経験のない人もしっかりサポートしてもらえる

- 未経験職種へのチャレンジも含め、まずは面談して状況確認するのがおすすめ

※30秒で登録完了→先方から連絡→個別面談という流れです

転職エージェントを利用する際の注意点を知っておきたい人は、以下の動画・記事もおすすめです。

転職に失敗する可能性を減らせるでしょう。

戦略②:副業でミニ事業経営者になる

次のおすすめ合わせ技戦略は、副業でミニ事業経営者になることです。

「経営者」と聞くとハードルが高いように感じてしまいますが、「ミニ」なので心配はいりません。

小さく始められる(失敗しても損失は限定的)

副業でOK(給料があるので食いっぱぐれない)

最初は上手くいかず、転んだり思うように進まなかったりするのは、自転車と一緒です。

しかし転ばなければ、乗り方は覚えられません。

ミニ事業経営者になった会社員に聞くと、彼らは口をそろえてこのように言います。

「会社の外で稼げるなんて、考えもしてなかった。

最初の一歩は、すごく思い切りが必要だった。

でもやってみたら意外と稼げる!何より楽しい!」

副業が軌道に乗った人たちの一部は、小金持ちの典型例であるお金回りの良い事業者経営者コースに移動していきます。

コース移動がうまくいけば、後は気楽な旅のようなものです。

ミニ事業経営者は下積み時代が長いだけに堅実な人が多いので、転落リスクは低いのです。

副業で具体的に何から始めたらいいのか分からない人は、リベ大おすすめの副業から始めてみましょう。

- ① せどり

- ② アフィリエイトブログ

- ③ Webライティング

- ④ オンライン秘書

- ⑤ Webデザイン

- ⑥ プログラミング

- ⑦ LINE構築

- ⑧ 動画編集

- ⑨ YouTube

- ⑩ ライバー

- ⑪ SNS/SNS運用代行

- ⑫ デジタルコンテンツ販売

- ⑬ ハンドメイド

- ⑭ スキル販売

- ⑮ コンサルティング

- 番外編①:Webマーケティング

以下の記事では、おすすめ副業の具体的な始め方や大切な考え方を解説しているので、ぜひ参考にしてください。

ところで、この両面攻撃合わせ技戦略は、大きな課題が1つだけあります。

合わせ技戦略は、時間が圧倒的に不足しやすいのです。

本業も副業も両方伸ばそうという戦略なので、時間が足りなくなるのは仕方がありません。

準富裕層の3つの典型例に該当しない以下のような人は、残念ながら何も犠牲にせずお金持ちになれる方法はないのです。

- 職業観や年齢、結婚の価値観によって公務員共働き戦略はとれない。

- リスクを取って、いきなり独立するのは難しい。

- インカムリッチ・プロフェッショナルになれるだけの高等教育を受けていない。

まとめ:準富裕層になるための戦略を理解して、小金持ちになる確率をアップさせよう!

▼図解:小金持ちってどんな人?

今回の記事は、準富裕層について以下の2つを解説しました。

- 準富裕層の典型例3選

- 準富裕層の典型的な職業ではない人がとるべき戦略

準富裕層の典型例3選

準富裕層の典型例は、以下の3つです。

- ①退職金を受け取った元公務員共働き世帯

- ②金回りの良い小規模事業経営者

- ③都市圏に住むインカムリッチ・プロフェッショナル

- 生活コストの低いエリアに住んでいる

- 男女の賃金格差が小さい職種である

- 出産に伴う退職が少なく定年まで共働きを続けられる

ただ、「金持ちらしい生活はできない」「金持ちになれるのは60歳以降」という点が魅力を感じない人も、いるかもしれません。

一代完結型の個人経営者のうち、それなりに成功した人です。

職種としては、IT・ネット関連ビジネスに多い印象です。

大きく稼いでいる「フィーバー期間」が長くなると、富裕層の仲間入りをします。

代わりのきかない高い専門性で高年収を稼ぐエリート層のうち、「貯める力」のある人です。

高度な専門性のおかげで長期にわたり高単価の収入が続くので、「増やす力」がある人はかなりの確率で富裕層の仲間入りをします。

3つの典型例に該当しない人が取るべき戦略

3つの典型的職業に当てはまらない人も、合わせ技で戦えば勝ち筋はあります。

おすすめは、以下の合わせ技作戦です。

プチインカムリッチ・プロフェッショナルを目指す

副業でミニ事業経営者になる

多くの人が小金持ちを目指せる「複業」スタイルで、うまく行けば王道のコースに乗り換えることもできます。

一方で、複業をするには時間が足りなくなることが唯一最大の欠点です。

小金持ちになるには、小金持ちがとっている戦法をマネすれば成功確率が上がります。

この記事をきっかけに、自分のコースが見えた人がいれば嬉しいです。

いつ、どんな状態からでも小金持ちには近づけます。

知恵と工夫で、上手に乗り越えていきましょう。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「副業したい!」という人に読んで欲しい記事がこちら!