皆さんがリベ大で日々学んでいるように、リベ大両学長も日々「お金のノウハウ」を蓄積しています。

今回の記事は、両学長がインプットしたニュースの中から、お得なモノやトレンドを毎月ピックアップしてお届けする人気企画、「お金のニュース」です。

リベ大で紹介するお金のニュースは、以下のテーマに関係したものに絞っています。

- 年収アップ(転職、副業、起業ネタ)

- 貯蓄額アップ(節約ネタ)

- 投資(株式投資、不動産投資ネタ)

- 資産防衛(節税対策、詐欺にあわないための知恵)

今回は2025年の第9弾として、皆さんの資産形成に関係する重要なニュースを厳選しました。

「お金のニュース」は、以下のような人に向けた時間節約記事となっています。

「新聞を読む暇がない」

「ネット記事を見る時間がない」

「読んだけどよく意味が分からなかったから、解説してほしい」

毎月1本、このシリーズの記事を1年間読み続ければ、金融リテラシーが上がるネタを約100本も学べます。

コツコツと積み上げていくことで、毎月確実にレベルアップできるでしょう。

関連記事

目次

解説動画:【話題のニュース満載】2025年9月 学長が選ぶ「お得」「トレンド」お金のニュース Best7

このブログの内容は、以下の動画でも解説しています!

【2025年 ⑨】お金のニュース

ニュース1:今後10年間は株より債券が良い?

1つ目のニュースは、2025年8月14日のMONEY INSIDERから、「今後10年間、投資家は資金の70%を債券に投資すべき!? 株価急騰する今、バンガードがあえて警告」です。

大手投資信託会社バンガードが、「今後10年は株より債券が良い」と伝えています。

バンガードは、アメリカに本社を置く世界トップクラスの資産運用会社で、「インデックスファンドの父」と呼ばれるジョン・ボーグル氏が創業者です。

- 今後10年は、株式30%:債券70%の資産配分を推奨

- 株価の評価は高すぎるため、債券の魅力が増している

- 今後10年のリターン予測

→ 米国株:年率3.3%~5.3%

→ 債券:年率4%~5%

今回はこのニュースについて詳しく解説します。

バンガードが債券を推奨する理由の1つに、米国株の「割高感」が挙げられています。

バンガードは「米国株式市場は、公正価値の上限を優に上回る水準で取引されている」と述べています。

以下のようないくつかの指標を見ても、株式の割高感は明らかです。

- シラーPER

→ 1929年・2000年・2021年に匹敵する高水準(いずれもピークの翌年に株価が暴落) - 株式のリスクプレミアム

→ 過去最低(債券と比べ、株式の魅力がかなり下がっている状況) - バフェット指数

→ 200%前後(100%が適正値)

お伝えしたように、バンガードは今後10年間の米国株式リターンを年率3.3%~5.3%と予測しています。

これは「現在の水準が高すぎるため、どこかで株価が急落し、10年トータルではそこまで高い利回りにならない」と見ているためです。

「これは今後10年の話。投資期間が30年など長ければ、株式が債券を上回る」

「この資産配分モデルは、誰にでも当てはまる万能な推奨ではない」

一見もっともらしく見えますが、このような未来予測は、バンガードも他の運用会社もよく外します。

リベ大では何度もお伝えしていますが、未来を完璧に見通せる水晶玉はありません。

「バンガードが言ってるから株価は下がる!債券を買え!」ではなく、

「常に適正なリスクの範囲内で投資せよ!」です。

特に今は「米国株が割高」と言われている状況なので、自分のポートフォリオが株に振りすぎていないか見直すタイミングです。

株価が好調な今こそ、冷静に見直していきましょう。

具体的には、以下のポイントを確認することをおすすめします。

- 今から株価が10%や20%下がったら、どれくらい損するのか?

- 30%や40%下がったらどうか?

- そうなった時、自分は耐えられるのか?

考えた結果、

「アクセルを踏みすぎていたから、少し緩めよう」

「長期投資が前提だし、このままでOK」

というように、自分の中で腹落ちさせることが大事です。

ニュース2:「楽に稼げる」の言葉に潜む罠

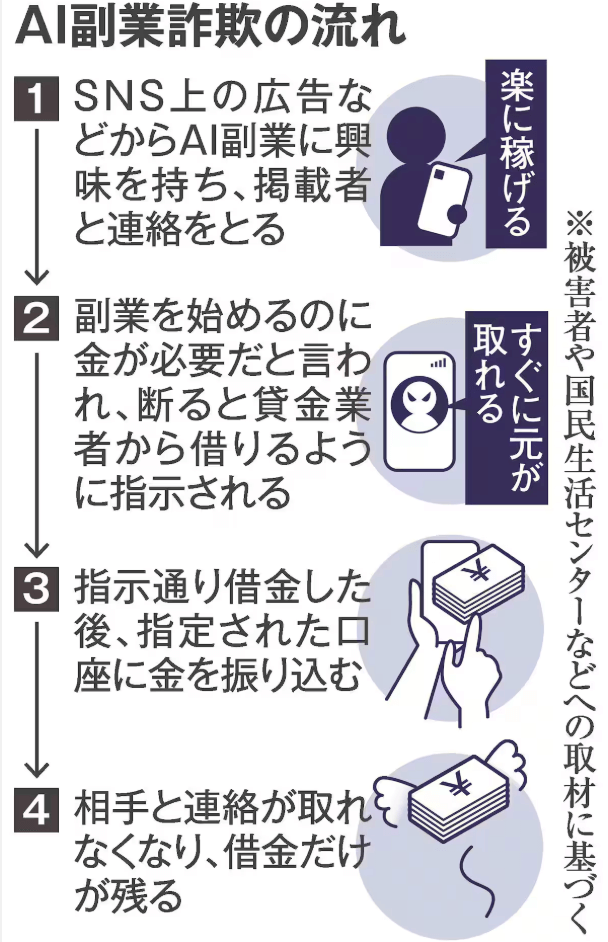

2つ目のニュースは、2025年8月21日の産経新聞から、「「AIで楽に稼げる」の言葉に潜む罠、借金200万円背負うケースも SNSの広告に注意」です。

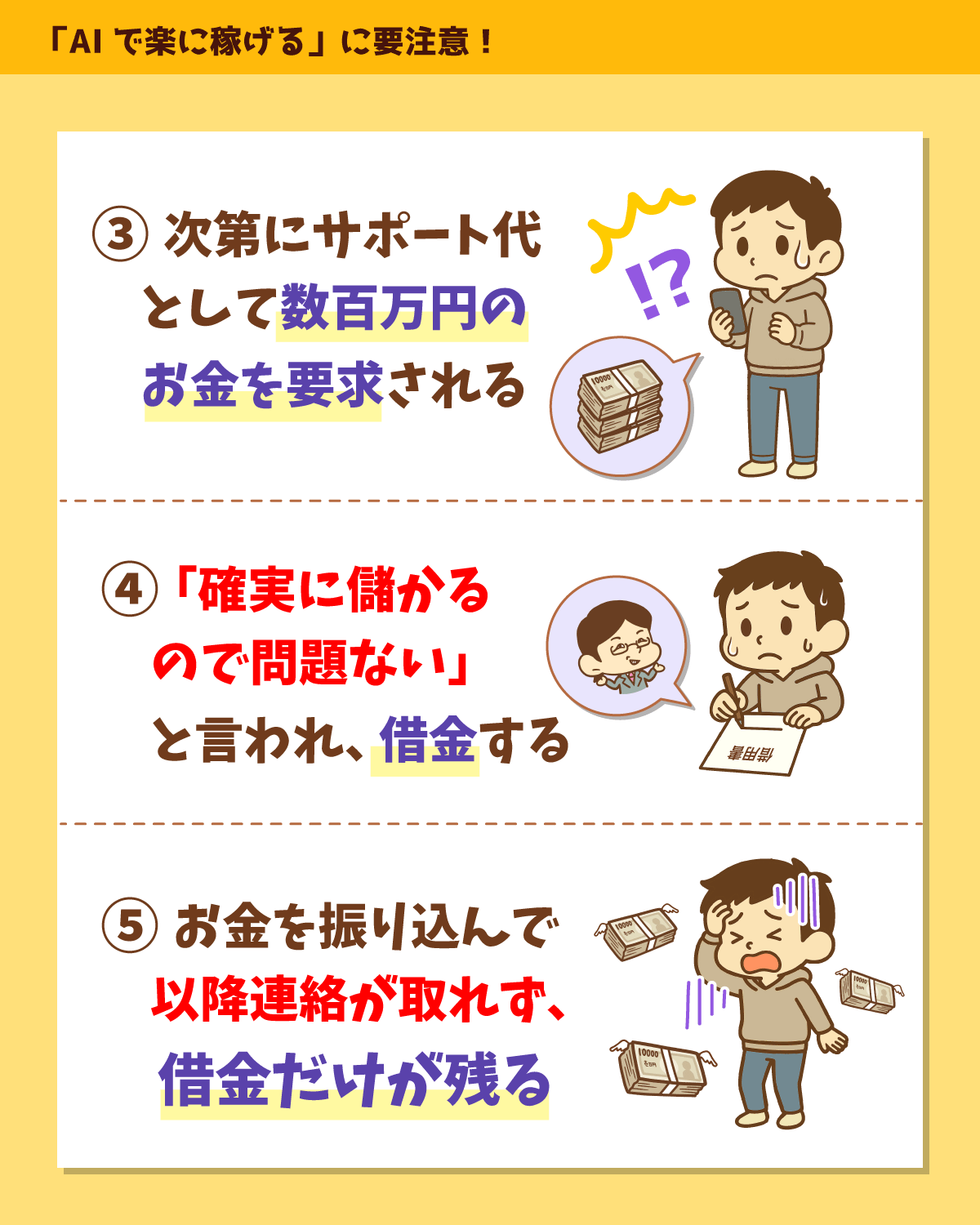

「AIで楽に稼げる」という甘い言葉に誘われ、LINE登録後に高額な教材代やサポート費用を請求される被害が急増中です。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:AIでラクに稼ごう

今回紹介する詐欺被害の手口は、以下のようなイメージです。

横浜に住む40代の女性看護師が、以下のような広告を見つける。

「AI副業ほど簡単に収入がアップする方法はない」「作業はAI任せで楽に稼げる」

↓

開いた広告に従いLINEに登録した女性。

すると、「副業説明担当係」を名乗る男から連絡があり、専用アプリのダウンロードを指示される。

女性が従うと、次に「テキスト代」として数千円を請求された。

↓

担当者から、「さらに200万円を支払えば、サポートを受けながら副業を始められる」との提案。

女性が迷っていると、「借金をすれば簡単に用意できる。確実に儲かるので返済も問題ない」とたたみかけられる。

↓

結果的に女性は複数の業者から約200万円を借金し、指定口座に振り込んでしまう。

その後、業者との連絡は途絶え、残ったのは借金だけ…。

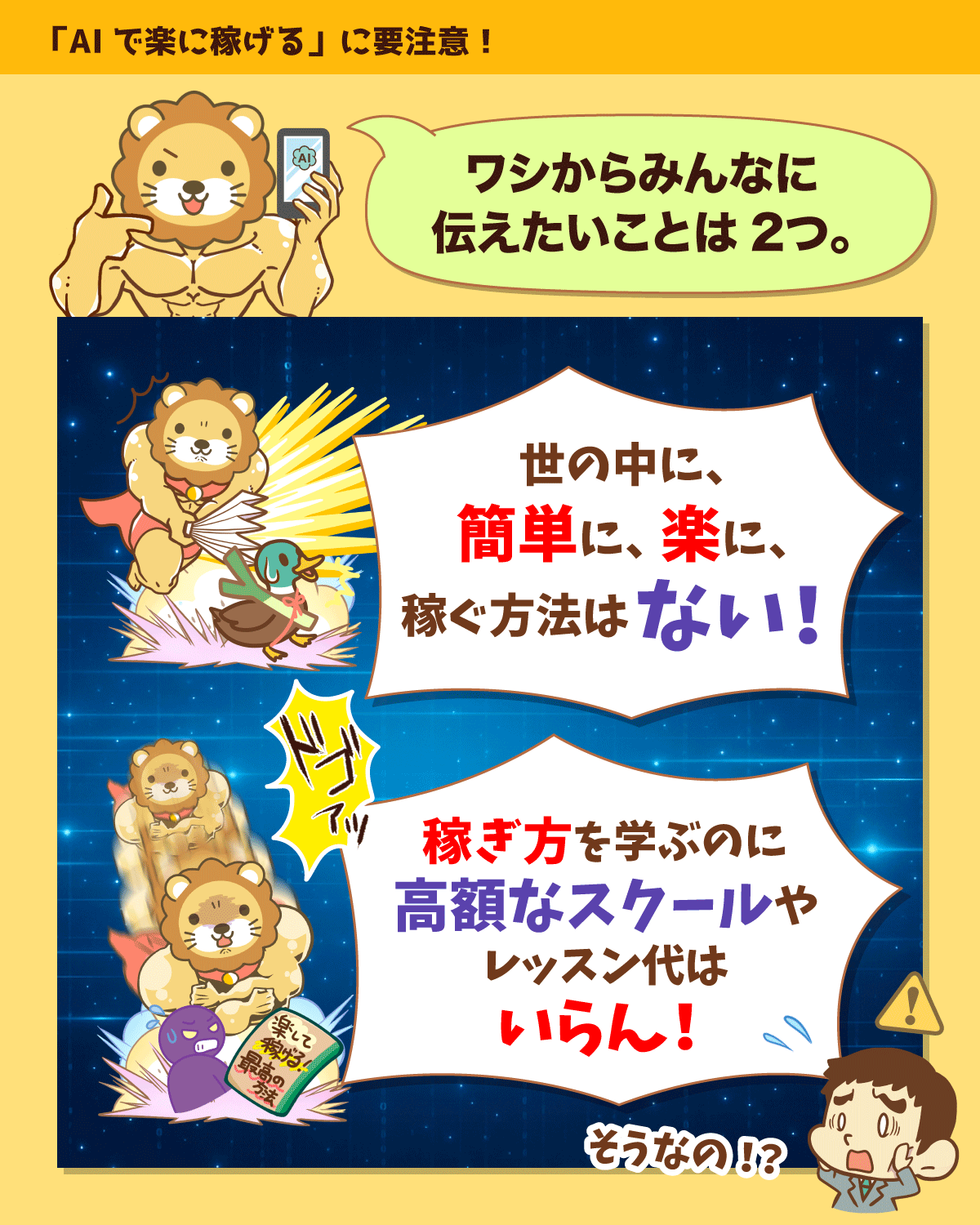

今回のニュースを見て、改めて皆さんに再認識してほしいことがあります。

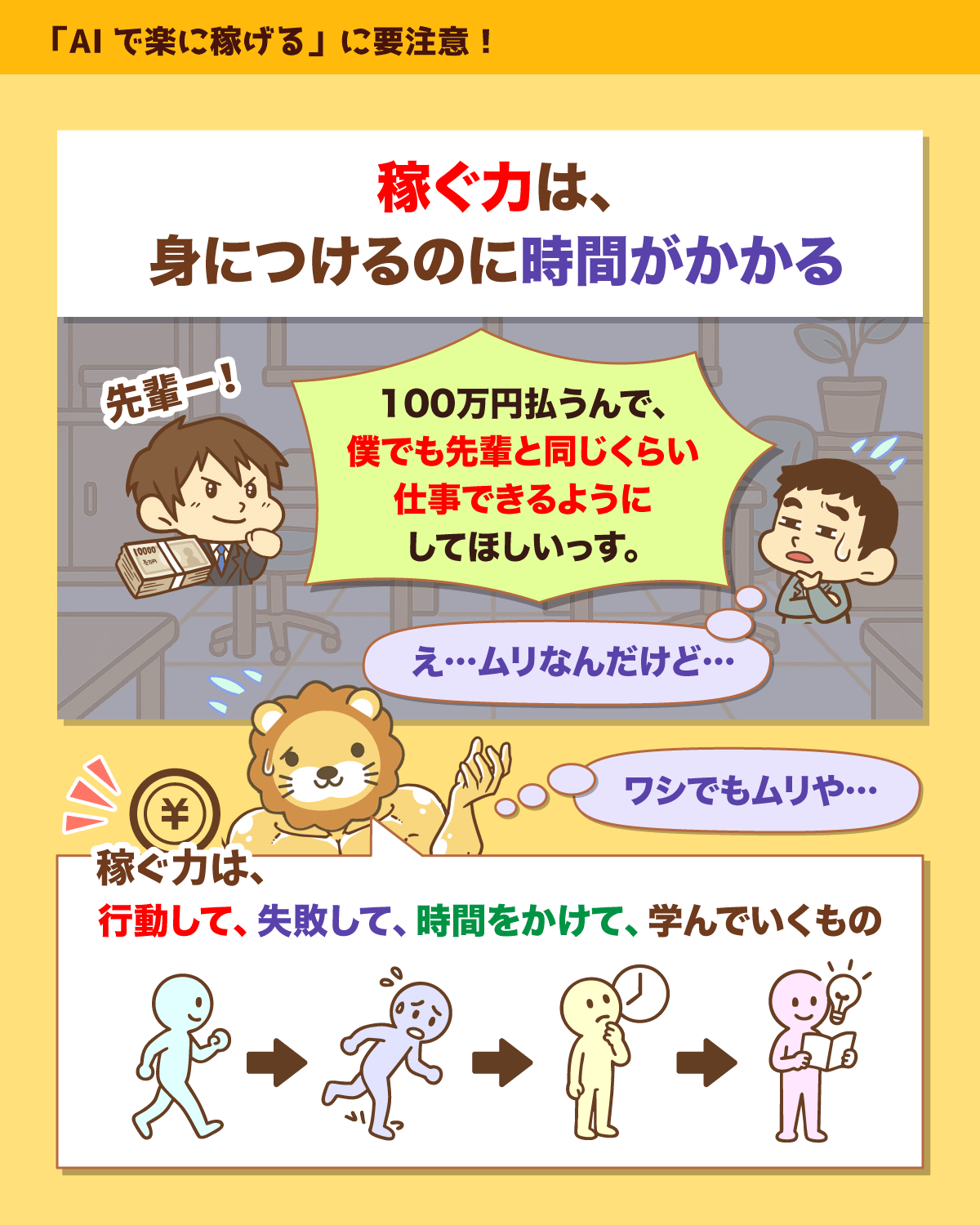

それは、「世の中に“簡単に”“楽に”稼ぐ方法は存在しない」という紛れもない真実です。

そして「稼ぐ力」は、お金を払ったからといって手に入るものではありません。

行動して、失敗して、時間をかけて学んでいくものです。

今回紹介した例に限らず、“詐欺まがい”の高額情報商材やスクール、塾、師匠、サポートなど、名前を変えたぼったくりは数多く存在します。

以下のような宣伝文句に惹かれてLINE登録やZOOM面談に進むと、ほぼ確実に高額プランを案内されます。

- AI活用で簡単に副収入

- 無料モニター0円

- AIで年商◯億円!元東大生が教える

会社勤めの人は、一度想像してみてください。

あなたの前に、まったく未経験の新人A君が現れて、「100万円払いますから、1カ月で先輩と同じだけ仕事ができるようにしてください」と言われたらどうでしょうか?

どれだけ高額なコーチ料を払っても、すぐに泳ぎ方は上達しません。

それを「すぐできるように教えます!」と言う人がいるとしたら、非常に無責任か、最初から騙す気満々にしか見えません。

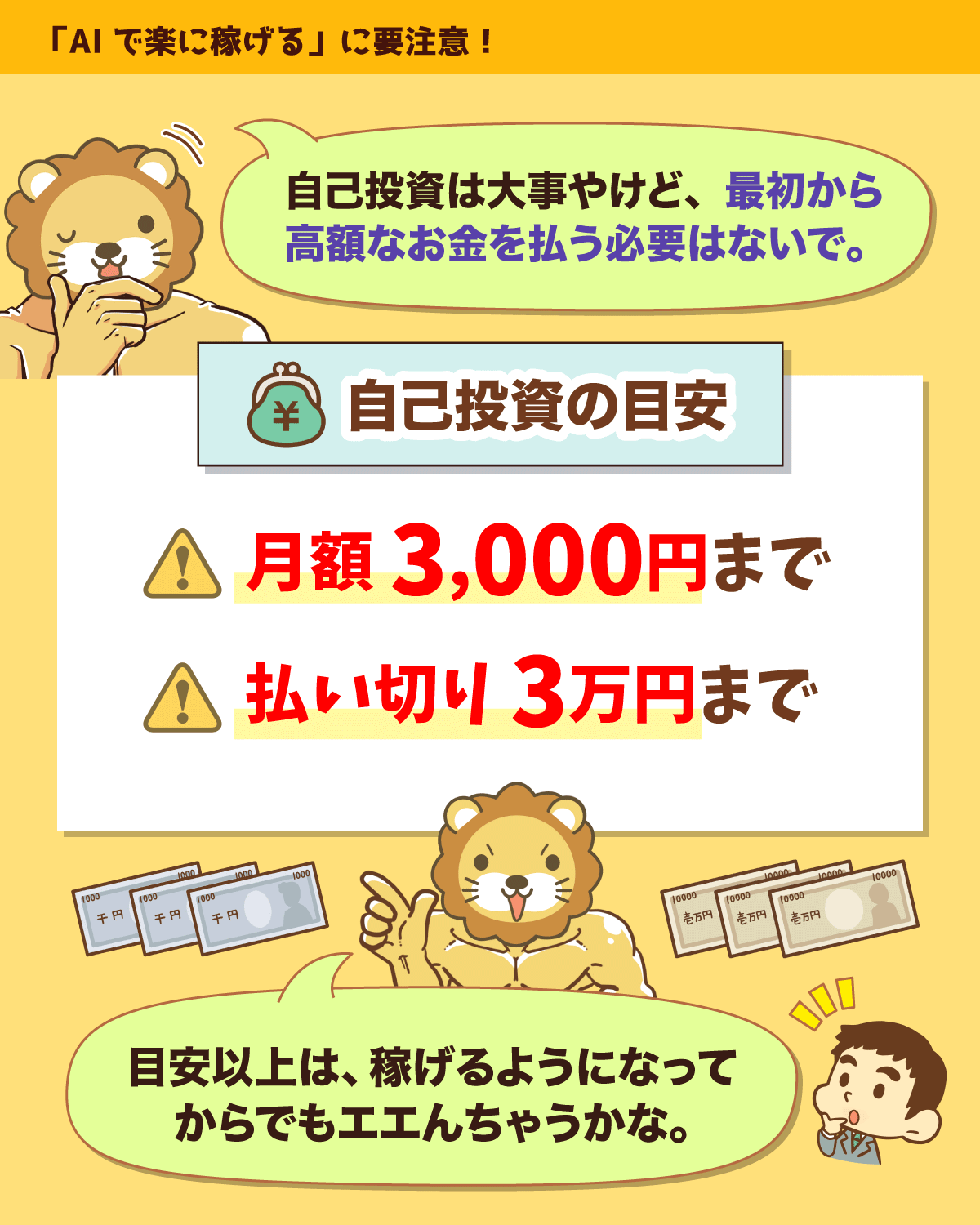

もちろん自己投資は大事です。ただし、最初から高額なお金を払うのはやめましょう。

リベ大として自己投資の金額基準を示すなら、以下の金額までで十分です。

- 月額3,000円まで

- 一括払い3万円まで

上記以上の金額を使うのは、その副業や投資で成果が出てからでOKです。

手前味噌になりますが、稼ぐ力を鍛えるにはリベシティがあれば十分です。

資産形成に必要な情報・人・環境は、全てリベシティに揃っています。

どれだけ探しても「簡単に稼げる方法」はありません。

しかし方向性を間違えずにコツコツ続ければ、必ず「稼ぐ力」は育っていきます。

ニュース3:日本でお金持ちになるのは一番簡単?

3つ目のニュースは、2025年8月19日のFRIDAY DIGITALから、「「日本で金持ちになるのは世界で一番簡単だ」日本・世界を掌握する中国人パワー…『シン・華僑』の実態」です。

華僑(かきょう)が、「日本でお金持ちになるのは、世界で一番簡単だ」と語っているというニュース。

なぜなら彼らにとって日本は、以下のような特徴の国だからです。

- 起業する人が少なく、ライバルが圧倒的に少ない

- 事業をやりやすい環境で、すごく平等な国

彼らは商売上手としても有名です。

実際、「NVIDIA」「Zoom」「YouTube」といった世界的企業の創業者は、中国系または台湾系の人たちです。

今回のニュースでは、そんな彼らの「商売マインド」が紹介されています。

「稼ぐ力」を高めたい人にとって非常に参考になる内容なので、彼らのマインドを紹介していきます。

彼らは事業を始める際、人件費や家賃といった固定費にお金をかけません。

理由は、「形から入るから失敗する」と知っているからです。

例えば、起業初期に綺麗で広いオフィスを借りるのは、まさに「起業失敗あるある」です。

また人件費についても、彼らは次のように工夫します。

優秀な営業マンを引き抜いて雇う ではなく

優秀な営業マンに副業的に手伝ってもらい、成果に応じてインセンティブを払う

- 売上が入ってから報酬を払える(資金繰りが楽)

- 実際に能力(成果)を見てから採用を判断できる

一方営業マン側も「今の仕事を辞めずに挑戦できる安心感」と「成果次第で高収入を得られるチャンス」があるので、win-winになるやり方です。

華僑の特徴は、小さくても確実に利益を積み上げることです。

彼らの多くは、以下のような方法を取ります。

大きなリスクを取って巨大ビジネスに挑むことはほとんどなく、

少なくても確実に利益を上げる方法で徐々にビジネスを広げていく

「まずは月次赤字を避ける」「黒字を積み上げて信用を得てから融資を受ける」「それをもとに事業展開する」──この堅実な姿勢が基本です。

つまり、「Start Small, Grow Big(小さく始めて大きく育てる)」という戦略を取るワケです。

「大きな夢と多額の資金調達で一発勝負!」のような、いわゆるアメリカンドリーム的な方法とは正反対の考え方です。

今どきの華僑は、成功を自慢しません。

「泊まった高級ホテル」「乗っている高級車」などをSNSに投稿しても、ビジネス上のメリットがないことを理解しているからです。

キラキラしたい人は、「ビジネスそのもの」ではなく「キラキラすること」を目的にしていることがよくあります。

事業自体を目的にしている人であれば、このような人と関わらないのは自然なことかもしれません。

また華僑は、「なんでもやります!」という人も信用しません(一緒に仕事をしません)。

代わりに、「これとこれが苦手ですが、この分野なら貢献できます!」のように、自分の弱点を素直に話せる人を信頼するようです。

初期費用を最小限にする

月次赤字を徹底的に避ける

一緒に仕事する相手を見極める

いずれも、成功する商売人が共通して大切にしている考え方です。

ここで重要なのは「人種」ではなく、「商売人かどうか」です。

日本人にも、アメリカ人にも、中国人にも、一般人と商売人がいます。

そして商売人は、世界共通の「成功マインド・成功ノウハウ」を持っています。

華僑、ユダヤ人、近江商人など、“商売上手”として知られる人々が言うことは、驚くほど似ています。

なぜなら、商売人のマインドは、生まれつきではなく学べるものだからです。

本人に「学ぶ意欲」さえあれば、誰でも身につけられます。

「お金で苦労せず、自由に生きたい!」と思う人は、週に1つでも良いので、商売人の考え方を学び続けましょう。

中国の状況は分かりませんが、実際日本にはまだまだチャンスが転がっています。

そして華僑やユダヤ人が商売に強い理由の1つに、コミュニティを大切にしている点が挙げられます。

彼らはコミュニティ内で、

- 仕事を紹介し合う

- 儲かる商売・儲からない商売の情報を共有し合う

というように、相互に助け合って生きています。

日本人にはあまりそのようなコミュニティはありませんが、リベ大としては「リベシティ」がその役割を担える場所になれば嬉しいと考えています。

これからもどんどん仲間同士のつながりが強くなるコミュニティにしていくので、皆さんもぜひ活用してください。

学び、実践し、収入と資産を増やす力を一緒に磨いていきましょう。

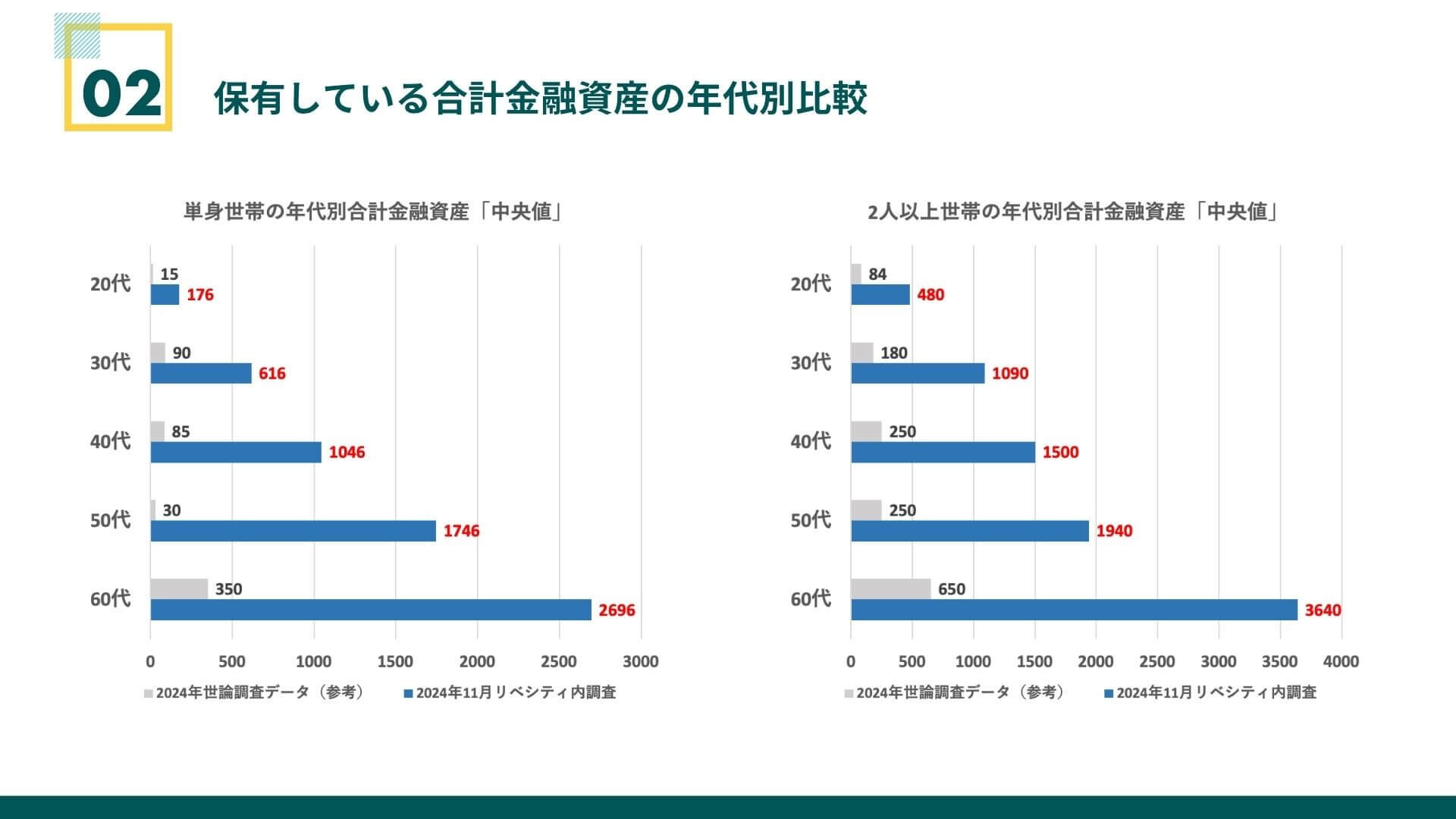

ニュース4:教えてください!あなたの貯蓄額

4つ目のニュースは、2025年9月7日のTBS NEWS DIGから、「2025年夏 最新調査!「教えてください!あなたの貯蓄額」お金が貯まる理由とは?海外との差も徹底取材」です。

街頭インタビューの中で、貯蓄額やその内容を聞いていくものでした。

YouTube動画は2日でなんと約80万再生。

人の貯金額を見ても仕方ないものの、つい見てしまう人間の心理が現れた結果となっています。

今回はこの番組から、リベ大が皆さんにお伝えしたいポイントを紹介していきます。

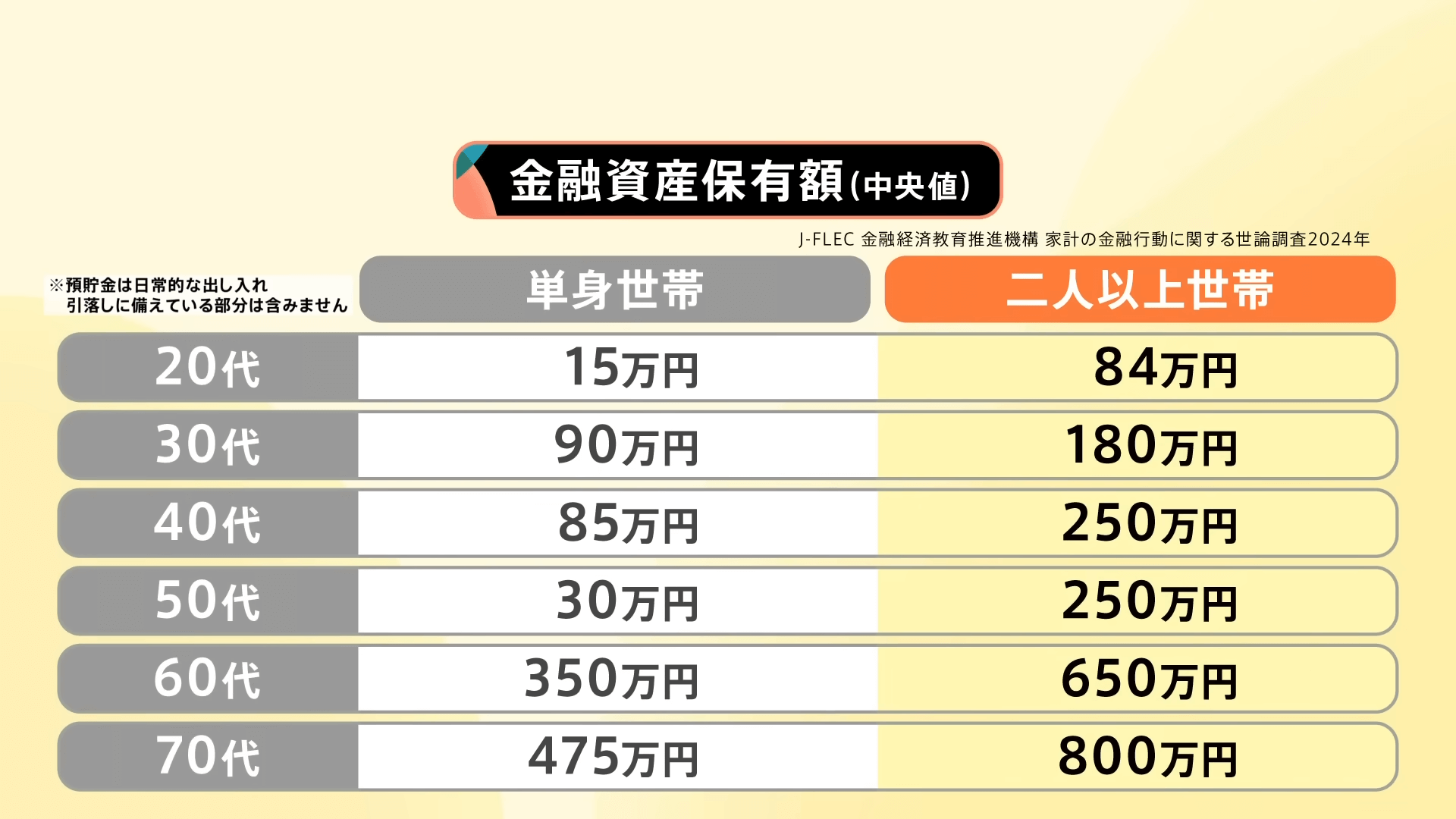

- 20代:15万円

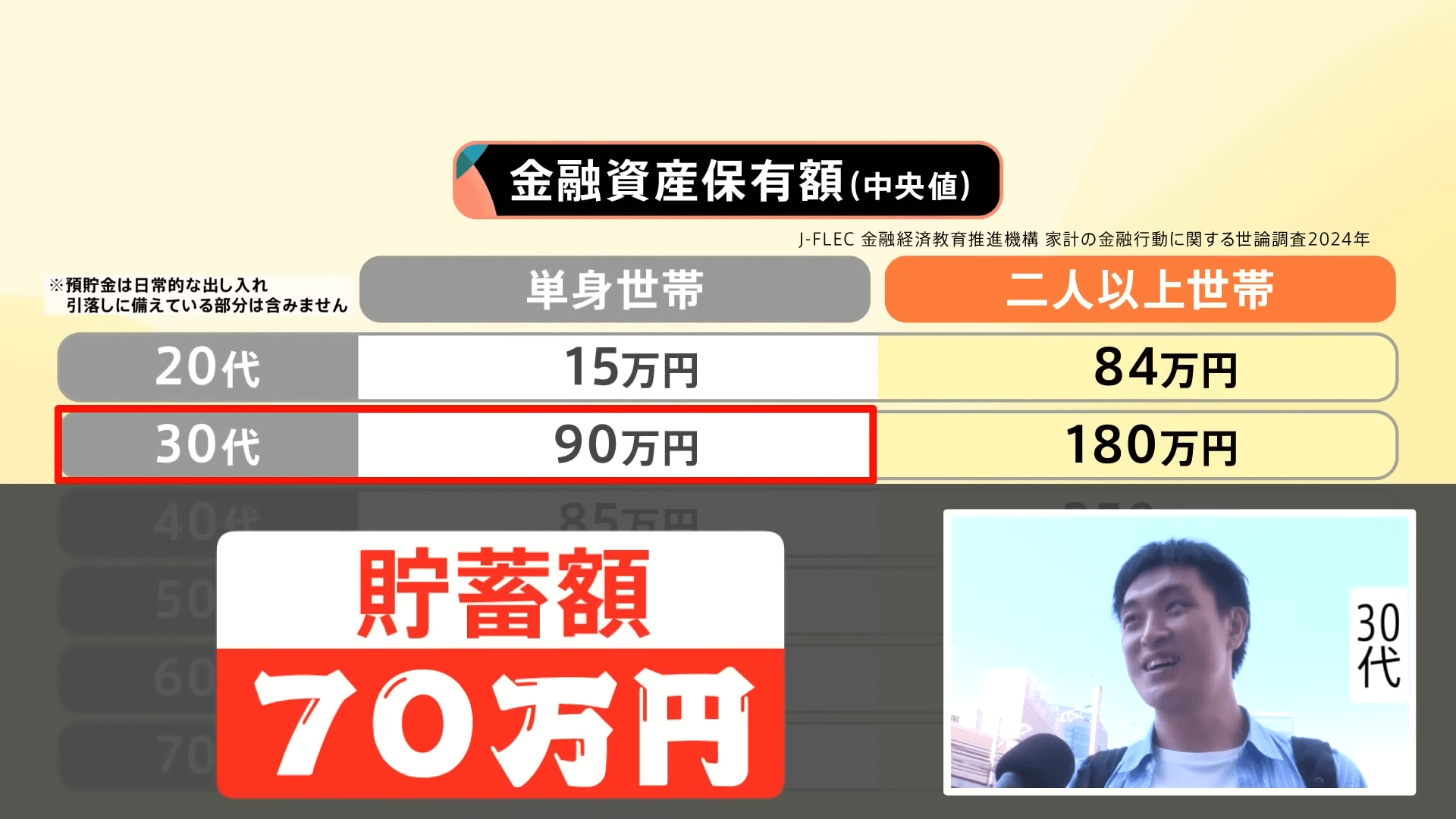

- 30代:90万円

- 40代:85万円

- 50代:30万円

- 60代:350万円

- 70代:475万円

- 20代:84万円

- 30代:180万円

- 40代:250万円

- 50代:250万円

- 60代:650万円

- 70代:800万円

二人以上世帯は2馬力で稼げる一方、家賃・食費・光熱費などは2倍かからないあたりが関係していそうです。

ここを出発点として、インタビューに答えていた人たちを見ていきましょう。

※以下出典:TBS NEWS DIG「2025年夏 最新調査!「教えてください!あなたの貯蓄額」お金が貯まる理由とは?海外との差も徹底取材」

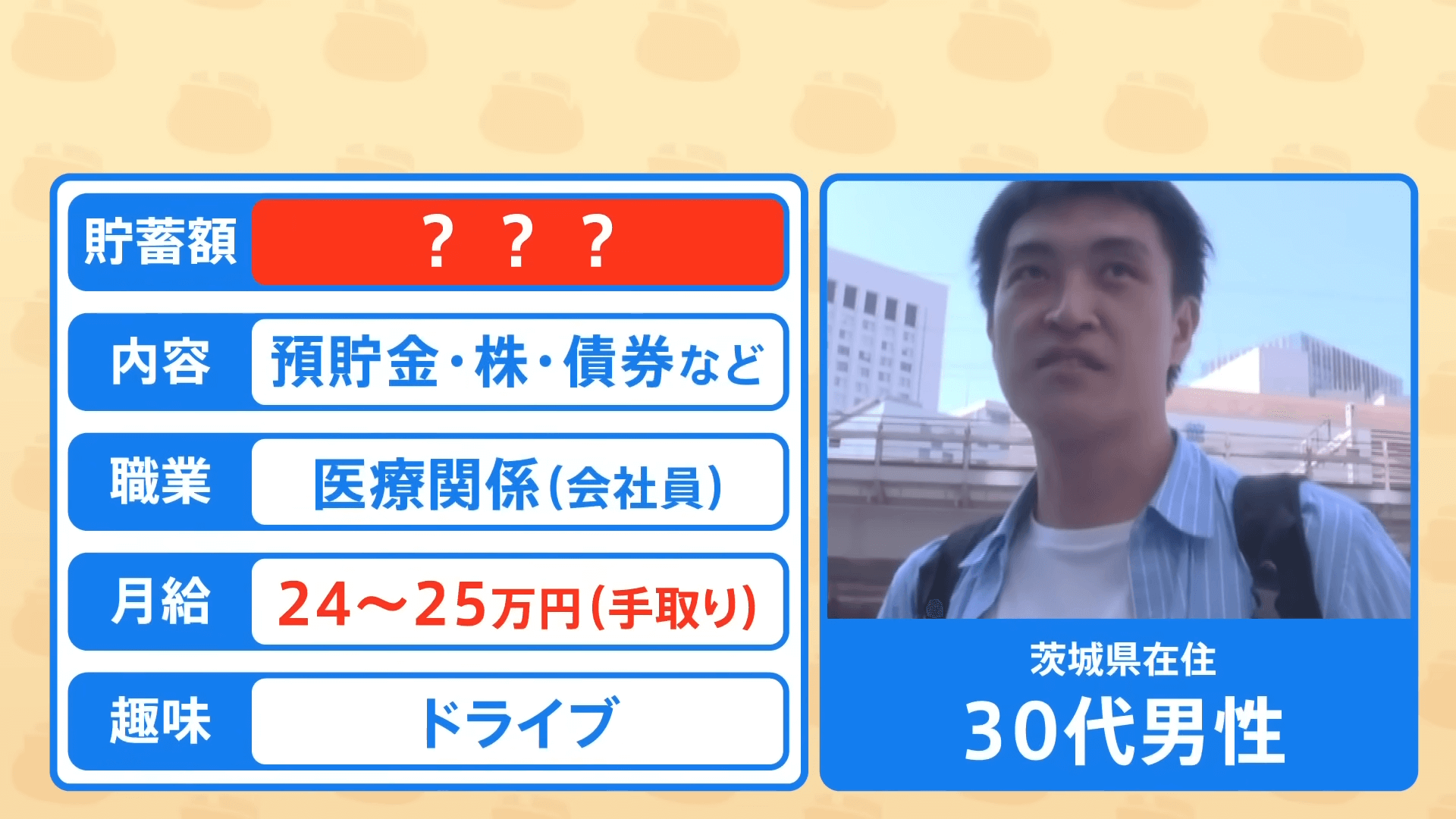

こちらの男性の貯蓄額は70万円。

車が趣味とのことで、700万円のローンがあるとのことです。

人の趣味にケチをつけるつもりは全くない前提ですが、家計管理的には70万円の貯金で700万円のローンというのは債務超過の状態でしょう。(※車の査定額によります)

リセールが良い方の車だとしても、少し借金が多すぎる状態と言えます。

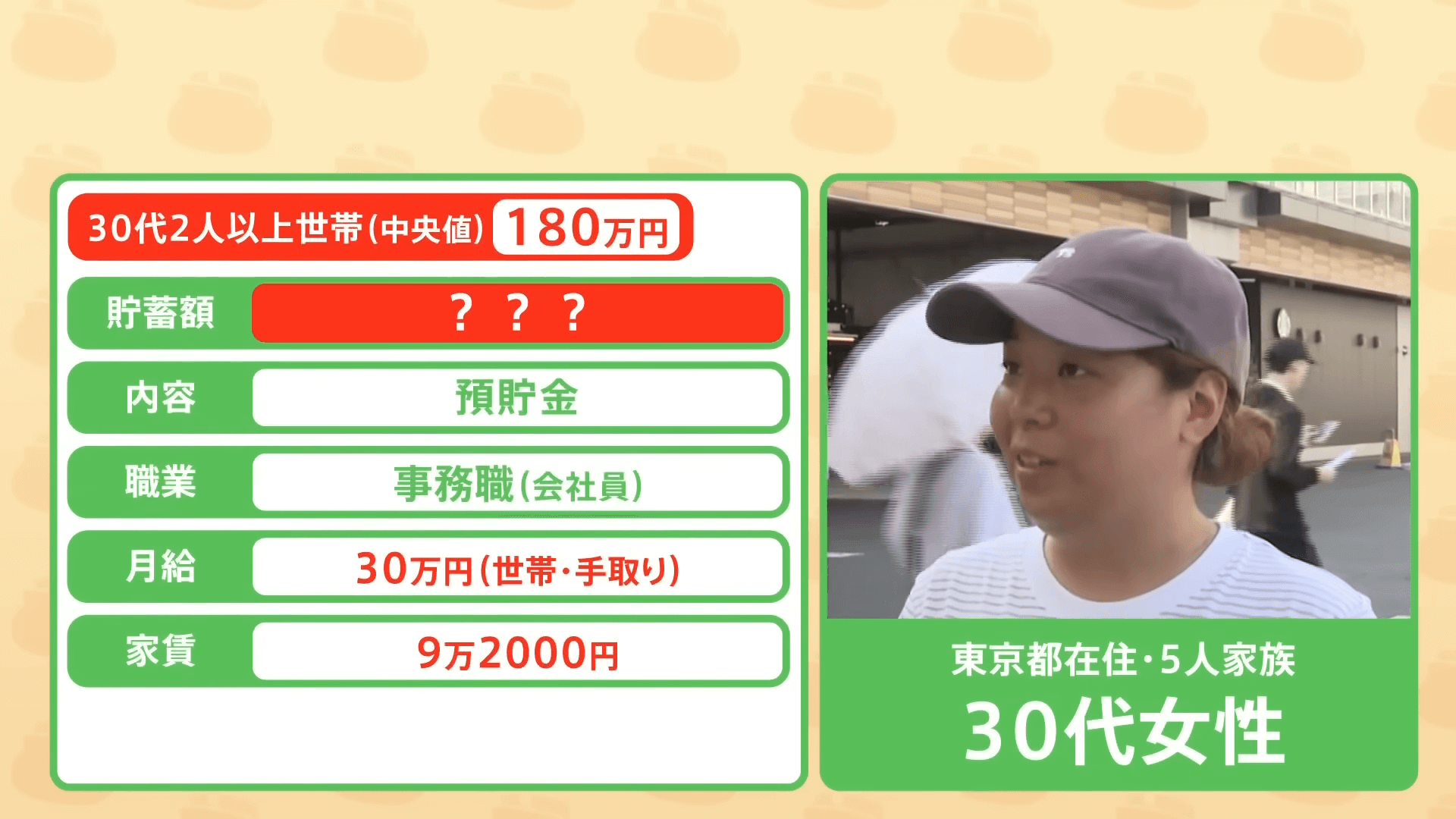

貯金額は100万円ほどとのこと。

タイミーなどのスキマバイトアプリを使って単発バイトなどをしているそうです。

5人家族で小さいお子さんがいるとのことで、今はお金のかかり時かもしれません。

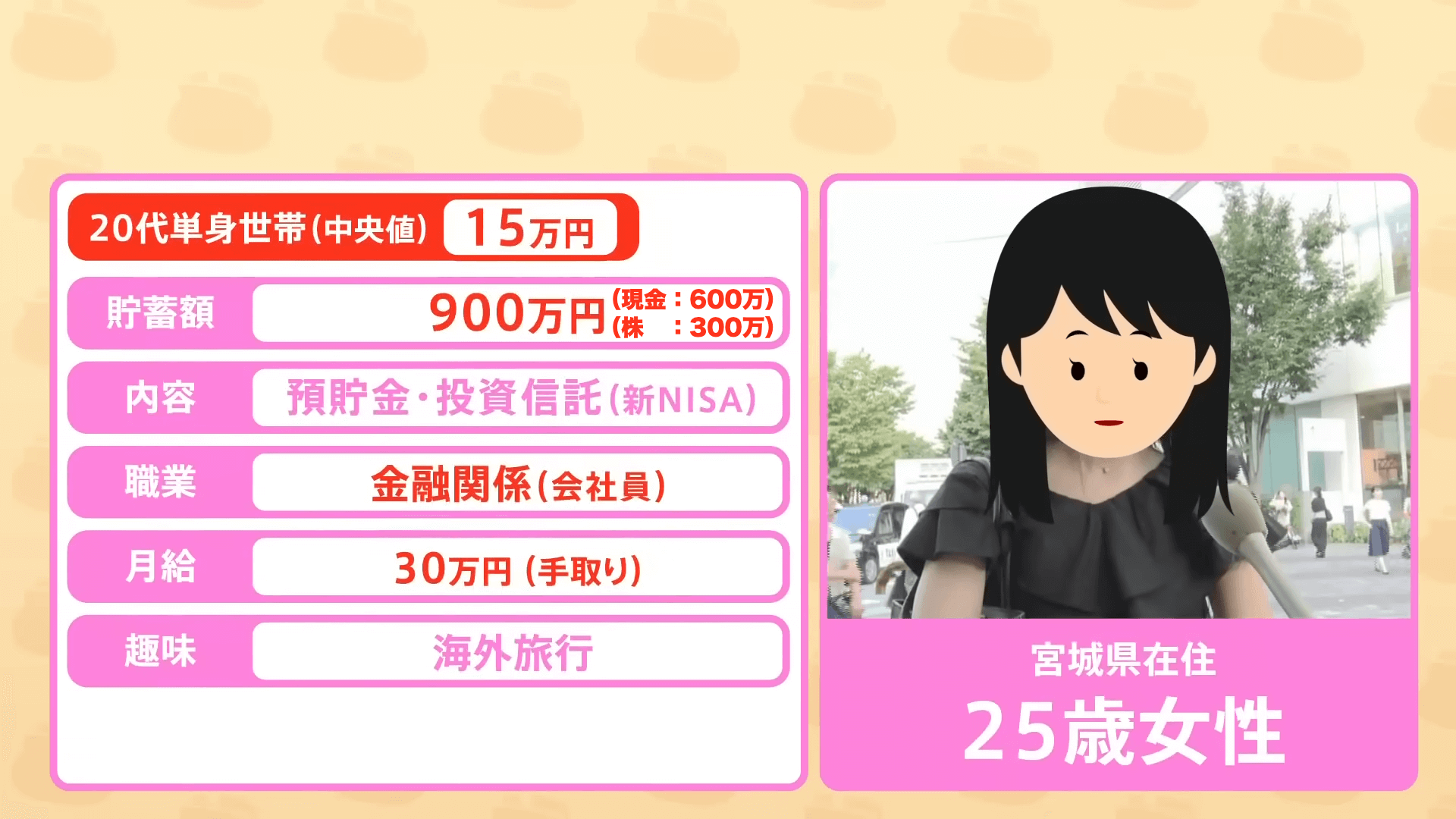

続いては25歳の単身女性です。

貯蓄額900万円の以下内訳から、しっかり投資をしていることも分かります。

- 現金:600万円

- 株:300万円(新NISA)

投資している期間が長いのであれば、だいぶ資産が増えたのではないでしょうか。

家にかかる固定費は、非常に大きな割合を占めます。

光熱費や食費を一生懸命節約するより、家・車・保険・通信費などの大きい固定費を年に1回見直す方が、よほど効果は大きいでしょう。

リベ大では、「大きな固定費を抑えるのが大事!そこだけできたら80点は取れる!」とお伝えしています。

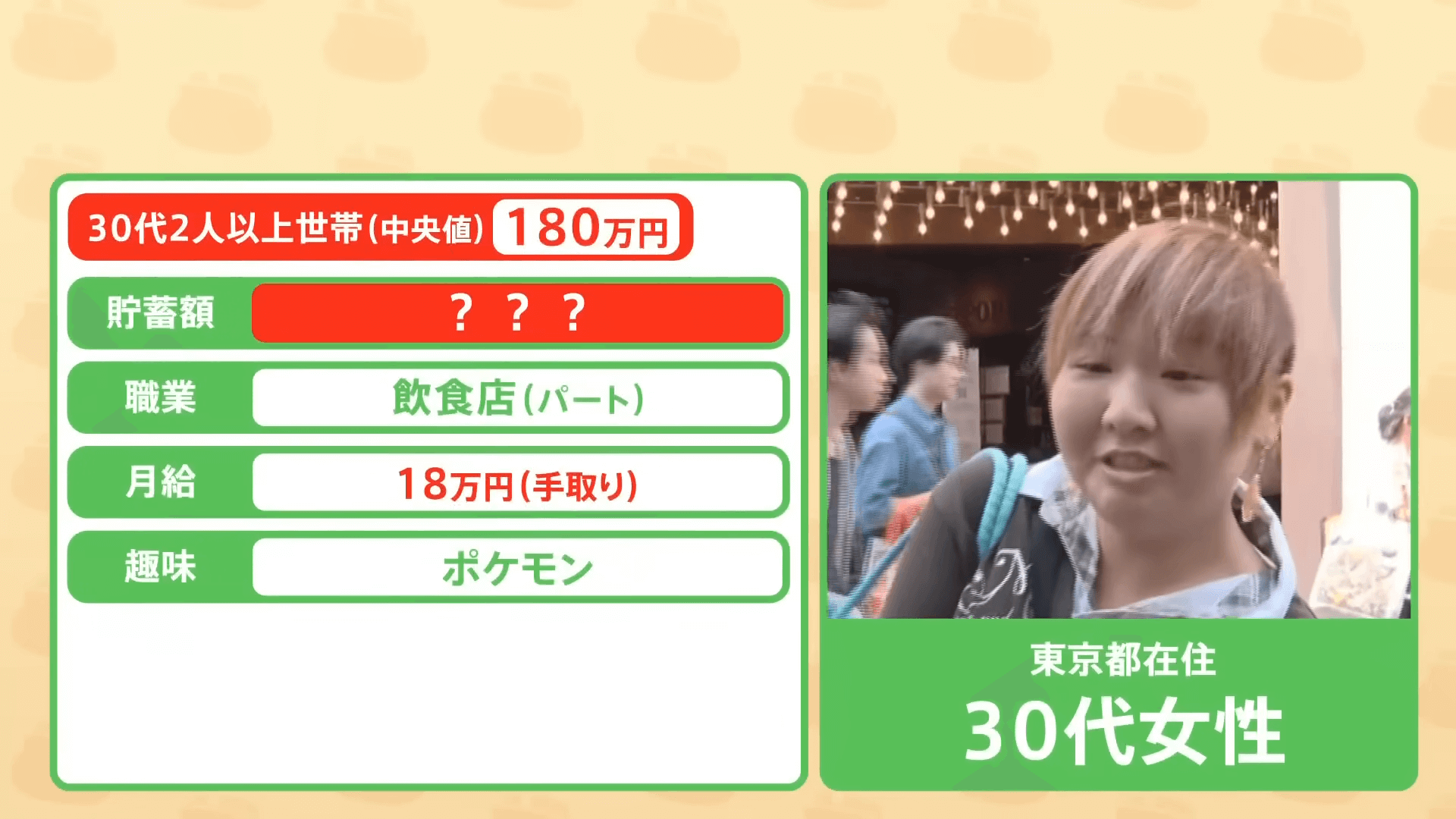

貯蓄額は0円。手取りが18万円と少なく、子どもがいるとなると、なかなか貯蓄しづらい状況です。

子どもが6歳と少し手を離れだすタイミング(貯め時)に入っていくので、転職なども含めて収入アップを図りたいところです。

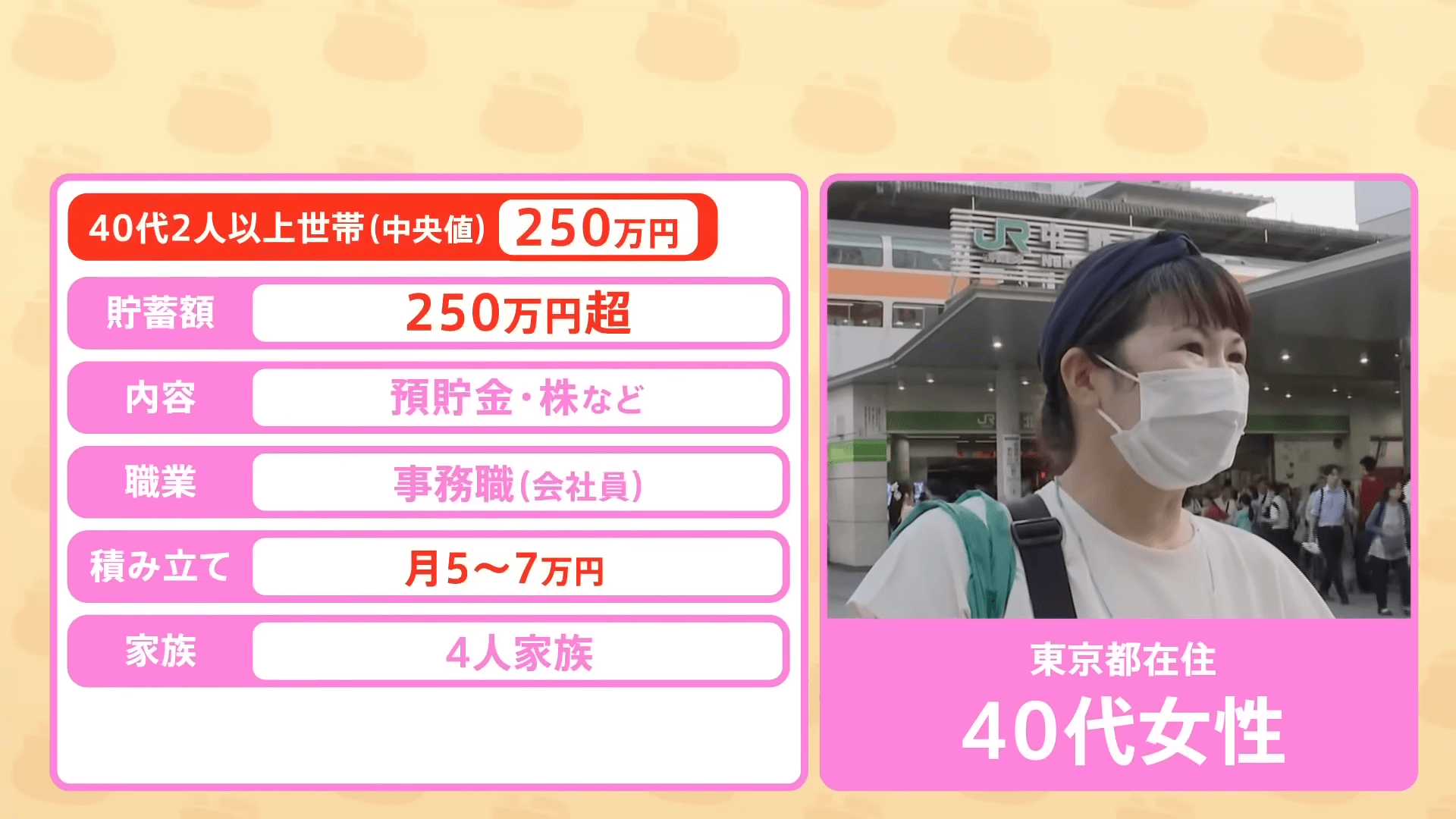

貯蓄250万円というこの女性は、「ポイ活」を頑張って月2,000円分のポイントをGETしているとのことです。

ちなみにリベ大としては、ポイ活はおすすめしていません。

貯蓄を増やすには、本質的に時間単価が上がるスキルアップや副業にチャレンジしてほしいところです。

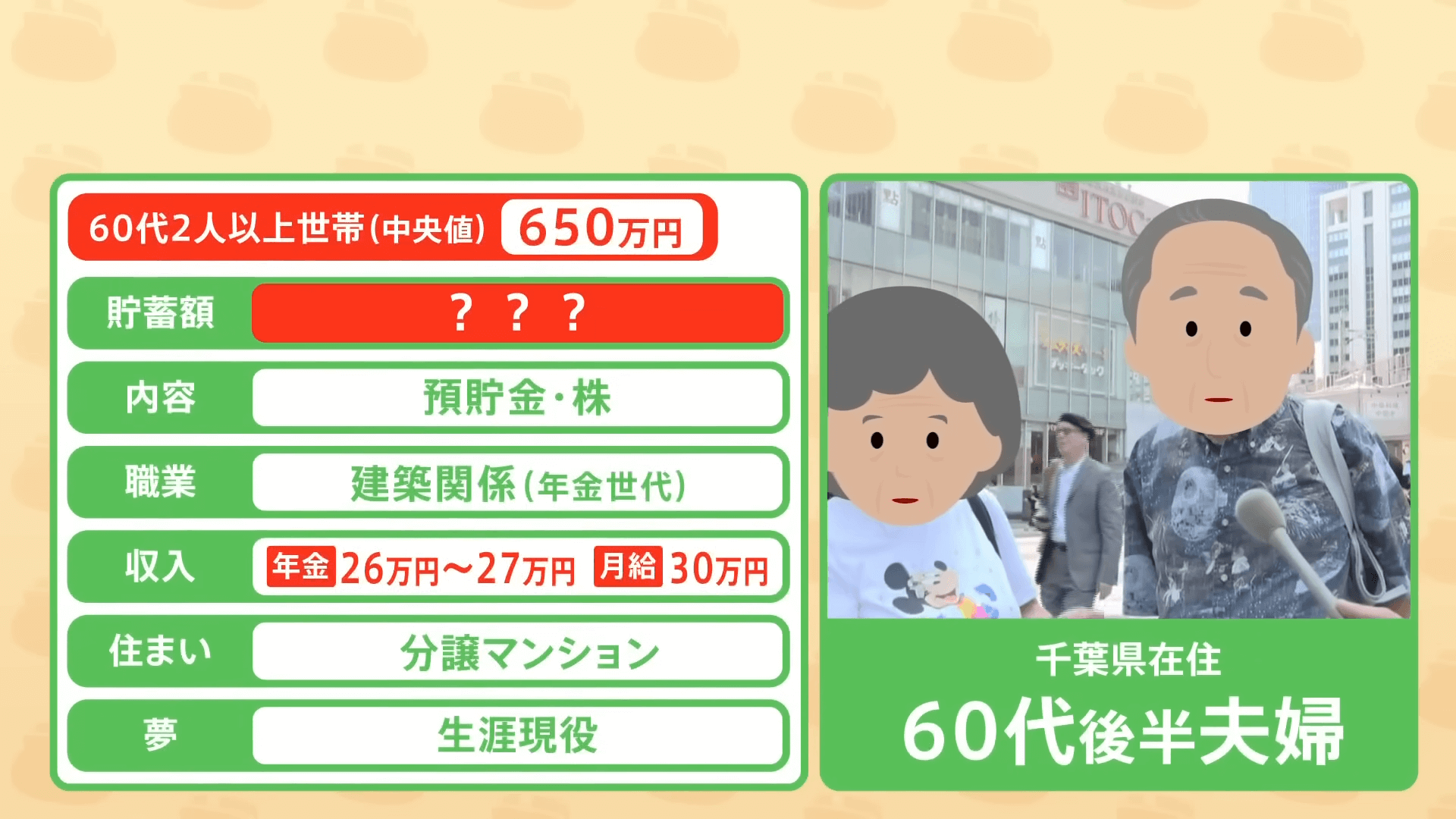

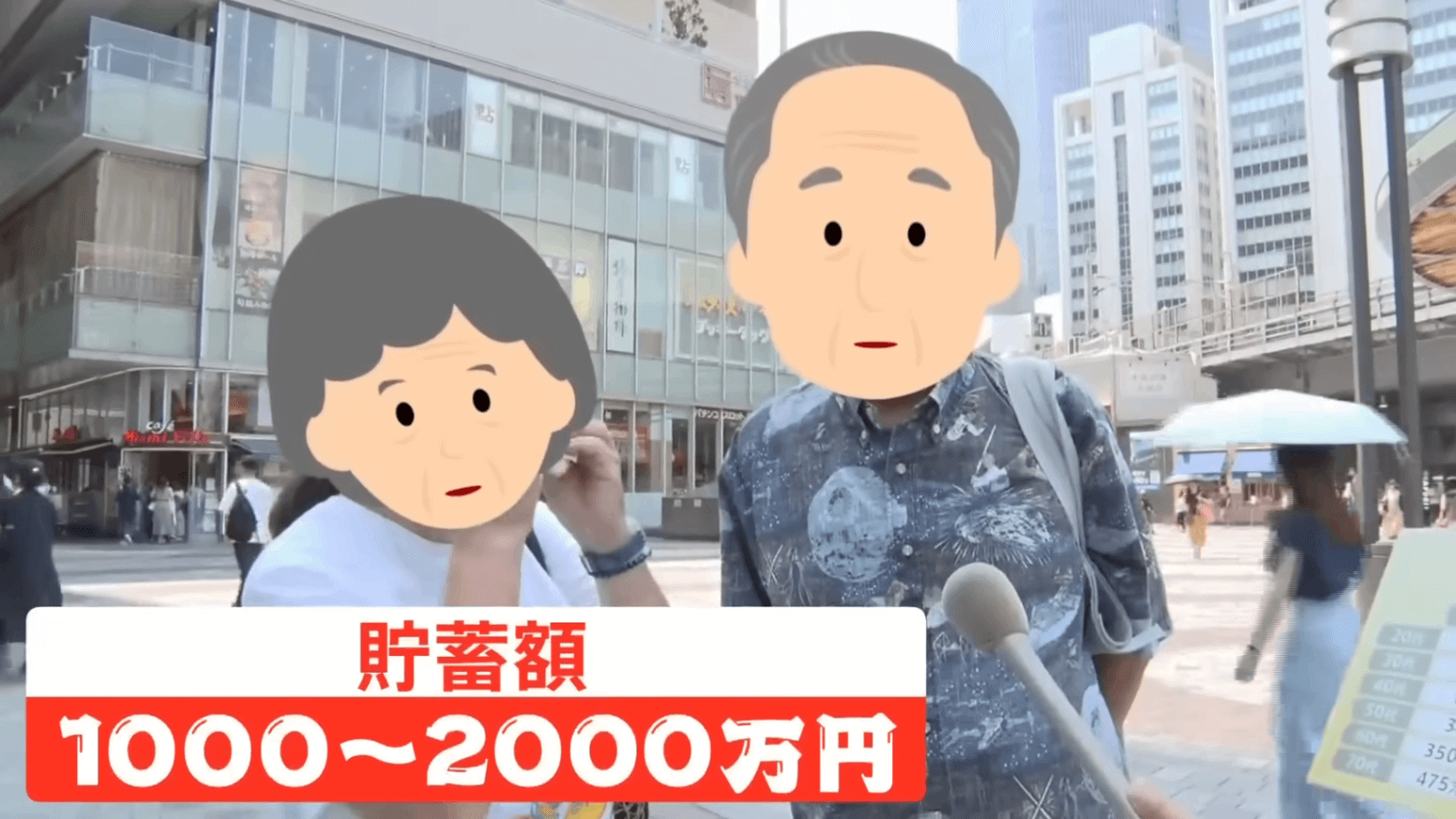

貯蓄額は2,000万円。

この夫婦は、「2,000万円あっても多分足りないでしょう」と言っていたものの、年金が26万円〜27万円あるのと、月給30万円で「生涯現役」が夢とのことなので、おそらく大丈夫でしょう。

ここまでいろいろなパターンを見てきましたが、全体として以下のようにまとめられます。

- 家、車などの大きな固定費を抱えている人は生活が苦しくなりそう

- 貯蓄だけでなく、新NISAで投資をしている人は、長期的に資産が増えそう

- 若いうちから良いスタートを切れると、後が楽そう

- 稼ぐ力がないと、節約だけでは限界がある(苦しくなってくる)

- 年齢を重ねても、稼ぐ力は大事(運用期間も長く取れる)

大きな固定費を抑える(80点取れたらOK)

毎月黒字家計を作って新NISAで投資をする

稼ぐ力を鍛えて、少しでも収入をアップさせる

健康で長く働けるようにする

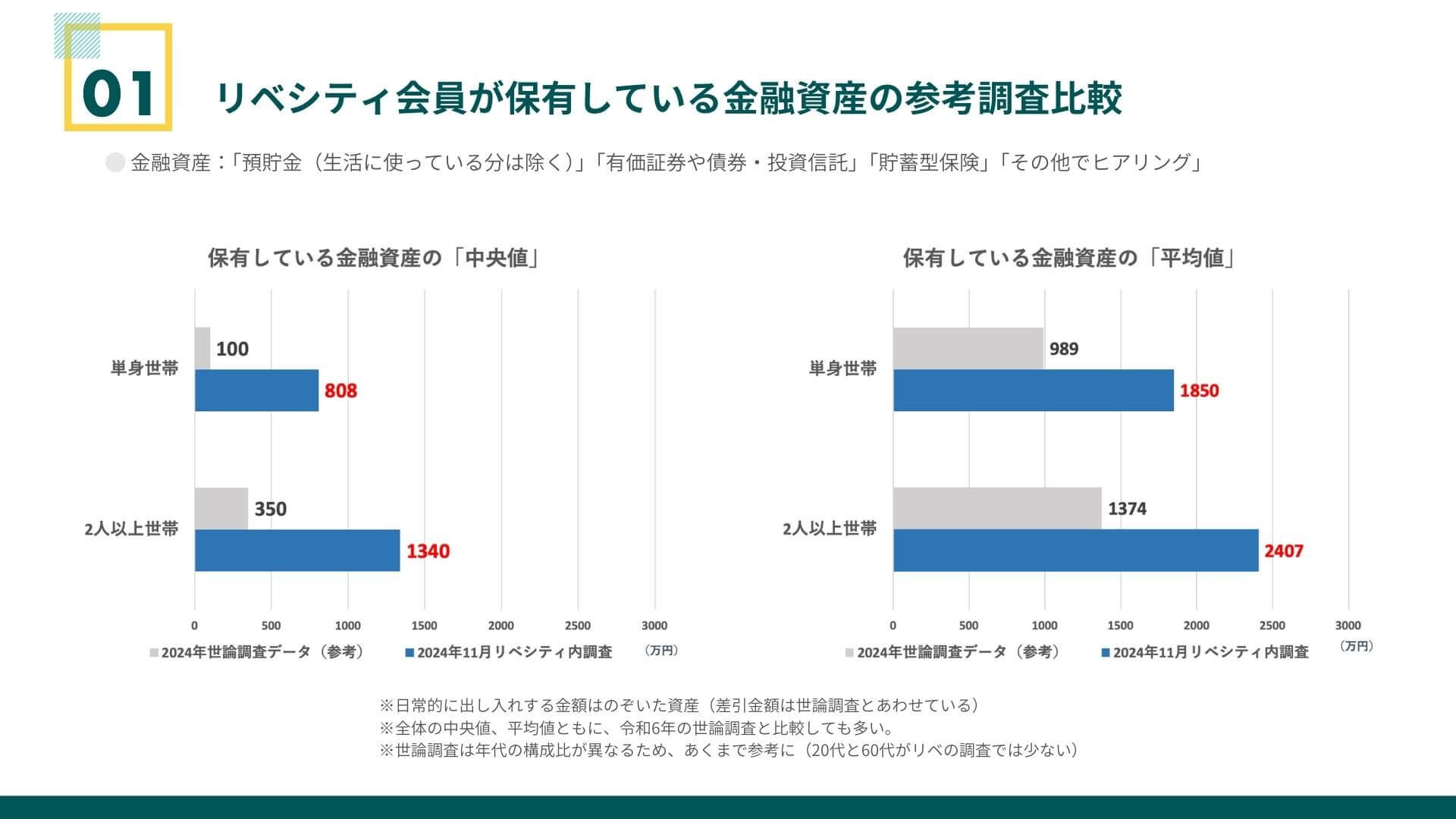

今回の冒頭でお伝えした金融資産保有額の表を、もう一度ご覧ください。

2024年の中央値ベースで見ると、以下のように大きく差が開いています。

- リベシティ:808万円

- 世間:100万円

- リベシティ:1,340万円

- 世間:350万円

お金に関して「スジが良い」方法だけをギュッと詰め込んで伝えているのがリベシティなので、この結果は嬉しいところです。

お金の勉強をして行動している人と、今までの世間の常識にとらわれてお金の勉強をしない人とでは、今後ますます差は広がっていくでしょう。

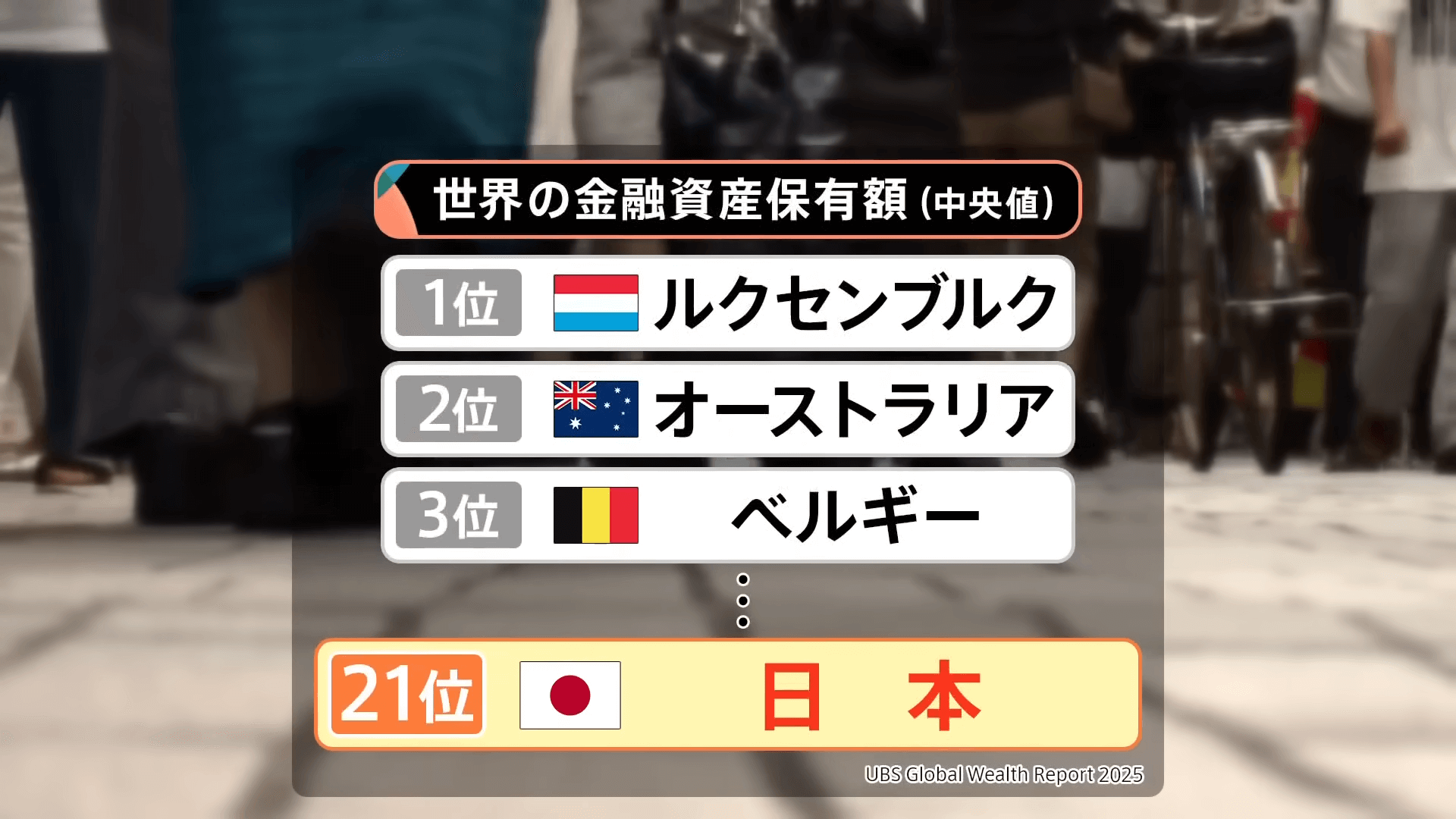

ちなみに海外と比較すると、日本の金融資産保有額は決して高いとは言えない状況になっています。(下図参照)

失われた30年で、日本人が相対的に貧乏になっているのは否めません。

とはいえ日本人がしっかりと金融リテラシーを身につければ、ここから巻き返すチャンスは十分あります。

ニュース5:NISA ますます便利になるかも

5つ目のニュースは、2025年9月2日のYahoo!ニュースから、「NISAが全世代型へ進化? 見えてきた改正要望の方向性とその是非を確認」です。

「全世代型NISA」に向けて、金融庁が税制改正要望を出しました。

皆さんにとって非常に重要なニュースなので、基本から確認していきます。

税制(=税金に関する制度)は、毎年変わります。

これが税制改正です。

- 8月:ボスである財務省に、業界団体や税理士会及び各省庁の税制改正要望が提出される

- 9月~12月:財務省が取りまとめて、利害調整

- 12月中旬:改正案を、与党が「税制改正大綱」として公表

- 1月:新しい法案が国会で承認される

- 4月~:新しい税制スタート

お金に敏感な人は、9月の時点で「新しい税制」に関する情報をキャッチします。

その上で、「どうやって来年節税しようかな~」とうっすら考え始めるワケです。

NISAとは、「少額投資非課税制度」のことです。

総額1,800万円までの投資にかかる、「売却益」「配当金」「分配金」などに対する税金がゼロになる素晴らしい制度です。

2024年に大幅に改善されて、「神制度」と呼ばれるまでになりました。

国の本音は、「投資の利益に税金をかけないので、老後の準備は自分でやってくださいね!」というワケです。

ちなみに2025年3月末時点で、NISA口座の開設数は約2,650万(政府目標は3,400万口座)です。

NISA口座を開設するかどうか、NISA口座を使いこなせるかどうかは、老後の豊かさに非常に大きく影響するでしょう。

ここからいよいよ本題です。

NISA改正案のポイント3点をお伝えします。

- 未成年者も口座開設が可能に?

- 対象商品を拡充?

- スイッチング(商品の入れ替え)規制緩和?

※上記は確定情報ではなく、次の税制改正で変わる可能性がある点です。

それでは順番に解説します。

現在のNISA制度では、18歳以上でないと口座が持てません。

これを「つみたて投資枠」に限り、未成年でも利用できるようにしようという話です。

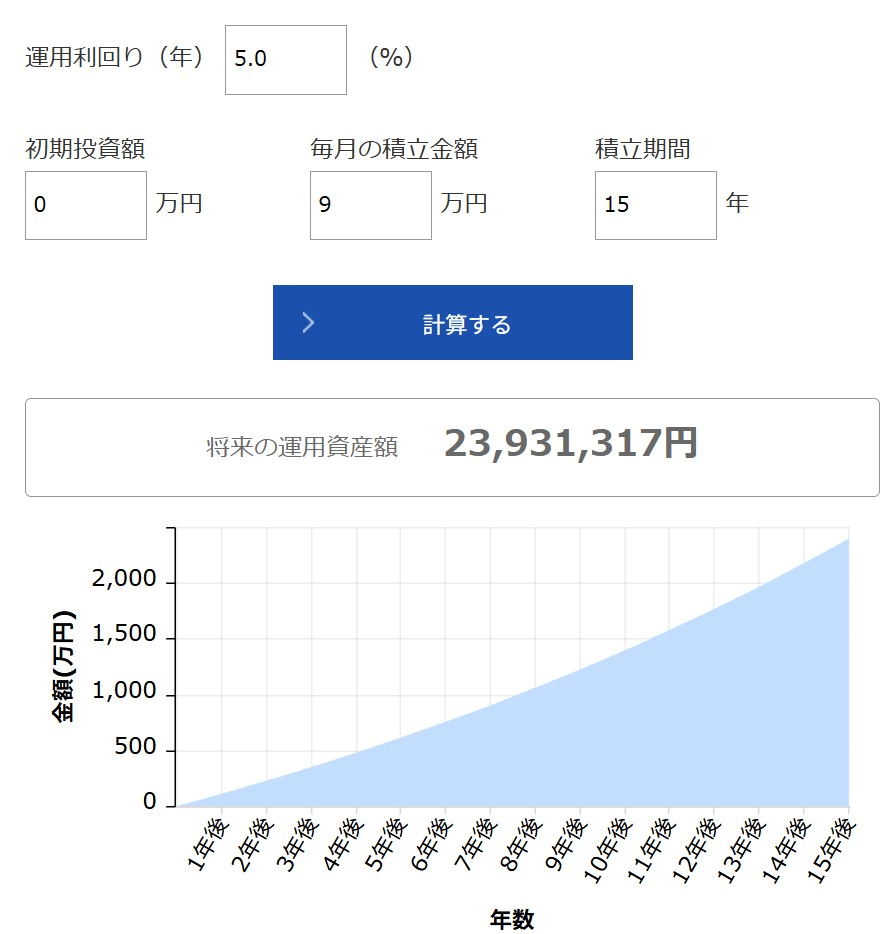

仮に今3歳の子どものNISA口座を作り、贈与税がかからない範囲(年間110万円)でお金を渡して、15年間つみたて投資を続けたらどうなるでしょうか。

年利5%想定の場合、ざっくり以下のイメージになります。

上記は大げさな例かもしれませんが、今10歳や15歳の子どもに対して次のようなアプローチで行うのもアリでしょう。

- 金融教育の一環として口座を作る

- お小遣いの範囲で、少額から運用をやらせてみる

とはいえ人によって、以下のように価値観・経済事情はさまざまです。

「子どもにそんなにお金を渡したくない」

「相続の時に問題になりそうで怖い」

「自分の事で大変なのに、そんな積み立てられるお金はない」

今回お伝えしたいのは、「こうすべし!」という話ではなく、「お得な制度ができそうなので、自分の人生に生かせるかどうか考えてみてください」という話です。

お金に関する制度を知り、豊かな人生を送るために利用できないか漏れなく検討することが重要です。

現在のNISAでは、毎月分配型投信などは投資対象から外れています。

しかし高齢者からのニーズは高いようで、「NISAの対象商品を広げよう」という話があるようです。

そもそも、日本にある投資信託約14,000本(ETFなど含む)のうち、大半はゴミ商品です。

投資に値する商品は、多く見積もっても100本位でしょう。

厳しい言い方になりますが、ゴミを対象商品に入れたところで、損する人が増えるだけです。

現在の制度では、商品の入れ替えが非常にしづらくなっています。

例えば以下のような状況を想定してください。

- 若いうちはリスク許容度が高くて、ハイリスクなファンドAに投資できたものの

- 歳を取りリスク許容度が下がってきたため、低リスクなファンドBに投資したい

このような時、現状の制度ではファンドAからファンドBへの入れ替えがとてもやりにくいのです。

このルールのもとでは、以下のような状況になる可能性があります。

- ファンドAを300万円売る

- すぐにファンドBを300万円買い直したいが非課税枠がない! 非課税枠が復活する来年まで待たないといけない

- 待っている間に、相場が激しく動いてしまった…

そこで改正要望では、「非課税保有限度額は、当年中に復活させましょう!」と提案されています。

これが実現すれば、その年のうちにファンドを組み替えることが可能になります。

細かいルールがどうなるかは未定ですが、「商品の入れ替えがしやすくなるかも」という点は、頭の片隅に置いておきましょう。

なぜなら、リベ大でお伝えしているインデックス投資は、以下のような前提だからです。

- オルカンやS&P500のような優良インデックスファンドは、基本長期でずっと持っていればOK(そもそも入れ替える必要なし)

- リスク許容度が下がってきたら、株式の一部を売り、現金の保有量を増やせばOK

「株式インデックス + 現金」のシンプルポートフォリオで、十分リスクコントロールできます。

NISAを長期投資を推進する制度として考えるのであれば、頻繁な商品の入れ替えを可能にする仕組みは「ないままの方が良い」とさえ言えるでしょう。

スイッチングしやすくなることで、金融機関から下手な営業をかけられ、手数料の高い変な商品を買う人が出てくるかもしれません。

また下手なトレードを繰り返して、損失を膨らませることもあり得ます。

今回説明した3点が改正されると、それぞれ次の世代にメリットがあるとも言えます。

- 未成年者も口座開設が可能になる

→ 「若い層」にメリット - 対象商品が拡充される

→ 「全世代」にメリット - スイッチング(商品の入れ替え)規制緩和

→ 「現役層」「高齢層」にメリット

これにより「全世代型NISA」になるワケです。

ちなみに上記ではメリットとは書きましたが、解説したように、時にはデメリットになることもあるため十分注意してください。

今回の案の中では、未成年者の口座開設はファミリーの資産形成戦略に大きな影響を与えそうです。

最終案が出てくるのは12月中旬ごろなので、そこまでしっかりアンテナを立てておきましょう。

税制に関する情報をタイムリーに収集することも、資産形成には重要です。

ニュース6:強引な家賃引き上げ 相談急増

6つ目のニュースは、2025年9月10日の日本経済新聞から、「家賃引き上げ、相談急増 「家主が強引要求」相場高騰が背景 算定根拠の確認重要に」です。

賃貸住宅の家賃引き上げを巡るトラブルが相次いでいます。

「家賃引き上げの通知が来たので、納得いかなかったけど仕方なくOKしました!」という人が出てこないように、あらためて注意喚起します。

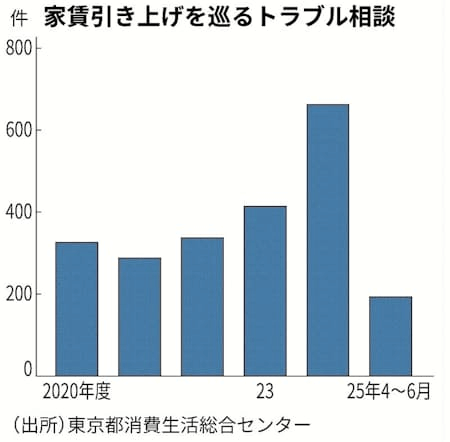

まずは以下のグラフをご覧ください。

- 2020年度:326件

- 2024年度:662件

- 2025年度:3カ月で193件(前年度を上回るペース)

家賃引き上げを巡るトラブルの相談数は、右肩上がりのトレンドになっていることが分かります。

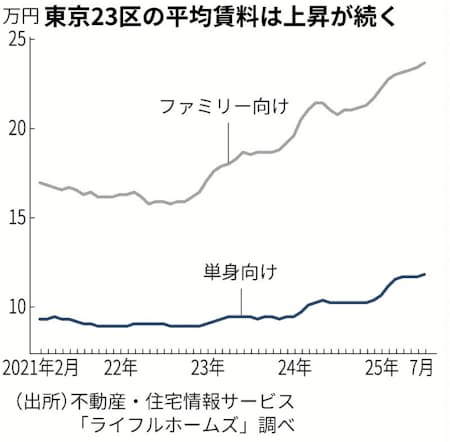

家賃高騰の理由として、以下の点が挙げられます。

- 地価上昇で、オーナーの固定資産税の負担が重くなっている

- 人件費や建築費の高騰で、新築物件が高くなっている

- 都心は、若年層の流入で物件の取り合いになっている

このトレンドはしばらく続きそうなので、家賃引き上げを巡るトラブルも増えていきそうな気配です。

何度も伝えているように、値上げ通知は断れます。

一方的な値上げ通知を拒否できる理由は、「普通借家契約」の場合、原則として双方の合意なしに条件変更ができないルールになっているからです。

つまり大家さんが、「値上げします!」と言ってきても、入居者が、「拒否します!」と言えば、双方の合意が成立していないため値上げはできません。

住まいは生活の基礎となるため、家主の一方的な都合で追い出されないように賃借人は法律で手厚く保護されている。

賃料増額に納得がいかず申し入れを拒絶したとしても、従前どおりの賃料を支払い続けていれば退去を強制されることはない。

ポイントは次の2点です。

- 家主の一方的な都合で追い出されないように、賃借人は法律で手厚く保護されている

- 今までどおりの賃料を支払い続けていれば退去を強制されることはない

日本の「借地借家法」は、賃借人にとっては天使のような法律で、大家さんにとっては悪魔のような法律です。

この法律が改正されない限り、賃借人は手厚く保護され続けます。

逆に大家さんは、この法律があることを前提に、自分が理不尽な目に遭わないようにプロとして細心の注意を払って賃貸経営しなければなりません。

ちなみに、もし大家さんからの値上げ通知を受け、「家賃値上げの根拠は一理ある」と感じるなら、OKするのもアリです。

「双方の合意」があれば成立するというのは、そういうことです。

リベ大としては、

- 何がなんでも、絶対に値上げは断ろう!

- 値上げ通知を送ってくる大家は、全員ぼったくり気質だ!

と伝えているワケではないので、その点勘違いしないようにしてください。

そしてインフレが進むと物件価格が上がり、借金した方がお得というような状況になります。

そのため、「家を買おうかな~」と考える人が出てくるのも否定はしません。

- 資産形成にプラスになる「資産になる物件」を買うのか

- 生活を豊かにする「浪費としての物件」を買うのか

「資産になる物件」を狙うのであれば、本気でやりましょう。

良い物件を買うのは本当に難しいものです。

一方「浪費としての物件」を買うのであれば、しっかりライフプランと向き合い、「予算内であること」を十分に確認した上で購入してください。

リベ大としては、生活スタイルを柔軟に変えやすい賃貸物件で、できるだけコスパの良い物件に住んで蓄財に励むことを引き続きおすすめします。

住宅関連で失敗すると、資産形成は詰みかねません。

落とし穴が多く穴も深いため、落ちた時に大けがをしやすいワケです。

しっかり知識を蓄えながら、慎重に進めていきましょう。

ニュース7:老後資金計画の落とし穴

7つ目のニュースは、2025年9月9日のウォール・ストリート・ジャーナルから、「過熱する米株市場から老後資金を守るには」です。

今、アメリカの株式市場は絶好調です。

「S&P500」「NYダウ」「ナスダック」といった有名な株価指数は、連日のように最高値を更新しています。

ただし、このような相場が永遠に続くと思うのは危険です。

「株って、絶対にお金増えるよね〜」

「この調子なら、もう貯金しなくても老後は大丈夫そうだな〜。少しぐらい散財したって良いや!」

このように考えている人は、老後苦しい目に遭うかもしれません。

S&P500の過去10年間の年平均リターンは約15%です。

一方、S&P500の長期の年平均リターン(1965年〜2023年)は約10%です。

例えば株式のリターンを年10%と仮定した場合でも、物価が7%上がっていれば実質的な購買力は3%(10% − 7%)しか増えていません。

株高でお金が増えたように感じても、実際には思ったほど購買力は上がっていないかもしれません。

記事によると、インフレを考慮した米国株の平均リターンは以下の通りです。

- 1932年5月までの30年間:0.9%

- 1982年7月までの30年間:4.7%

- 2023年12月までの30年間:6.9%

運悪く「ハズレの30年(リターン0.9%)」を引いてしまうと、株式投資だけで豊かな老後を過ごすのは難しいでしょう。

一般的には、退職後の支出は現役時代より少なくなると言われています。

ところが最近では、この一般論をくつがえす研究データもあります。

複数の研究によると、退職後の平均支出は現役時代の93%〜97%程度とのことです。

支出を減らす人は、「減らせる」からではなく、「減らさざるを得ない」から減らしているという話もあります。

ここまでの話をまとめると、

- 現在の株式リターン(年率15%)がずっと続く

- 老後になれば、支出額は“大幅に”減る

という前提で老後資金計画を立てていると、老後にお金が足りなくなる可能性があります。

株式のパフォーマンスが落ちたり、インフレ率が上がったり、老後の支出が思ったより減らなかったりすると、老後資金はあっという間に不足します。

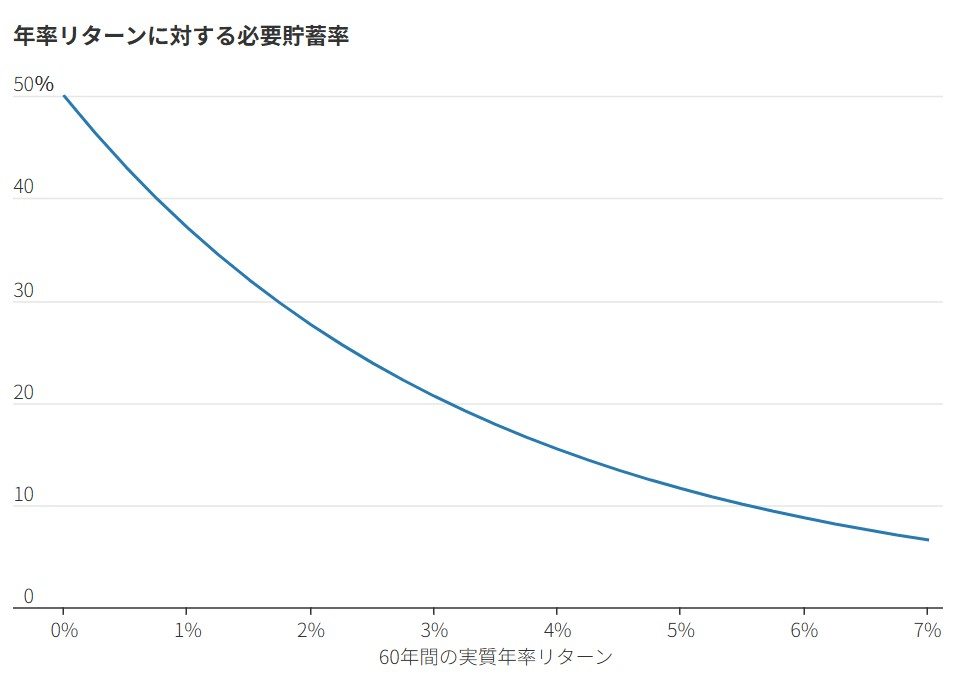

上記グラフでは、今から30年働いて、引退後の30年も現役時と同じ支出水準で暮らす場合、どれくらいお金を貯めて投資すれば良いかが分かります。

- 今後60年間、実質何%で運用できるか見込む(横軸)

- グラフを見て、必要な貯蓄率を確認する(縦軸)

例えば、今後60年間の年率リターンを5%(※インフレ調整後)と見込むのであれば、働いている間の貯蓄率は約12%となります。

- 実質リターンを高く見込みすぎない

- 必要な貯蓄率をきっちりクリアする

リベ大で学んでいる人の中には、20%以上の貯蓄率の人もたくさんいるはずです。

上記グラフに当てはめると、実質リターンは年3%程度で十分なので、現実的な数字ではないでしょうか。

また日本には所得代替率40%〜50%の公的年金制度があり、年金受給額は人によって異なります。

そのため上記グラフから正確な必要貯蓄率が出せるワケではありませんが、「理想の老後」を計画する上で考え方の参考になるはずです。

ぜひいろいろシミュレーションしてみてください。

収入のうち、どれだけを貯蓄に回しているかを示す割合。以下の式で求める。

※貯蓄率(%)=(貯蓄額 ÷ 手取り収入)× 100

例えば手取り30万円の人が支出24万円(特別費積立含む)で暮らした場合、残り6万円が貯金または投資に回ります。

この時の貯蓄率は、20%((6万円 ÷ 30万円)× 100)となります。

ちなみに支出の中に投資の金額を入れる人がいますが、これはよくある誤解です。

3万円の貯金の他に3万円投資した場合、貯蓄は6万円で計算してください。

老後の生活水準を現役時と同じにしたい人は、次の3つのいずれかを頑張るか、それぞれを組み合わせるしかありません。

- よりリスクを取る(株式への投資割合を増やす など)

- たくさん貯金する

- 長く働き続ける

まとめ:【2025年 ⑨】お金のニュースを振り返ろう

自分が当たり前だと感じているお金の話が、友人に話してみたら「なんだそのマニアックな話は!」のように変わっていくはずです。

リベ大のオンラインコミュニティ「リベシティ」は、資産を増やす実戦の場として最高の街です。

今回紹介したような最新の情報も飛び交っているので、興味のある人はチェックしてみてください。

それでは、今月も最後はイチロー氏の名言を紹介します。

「小さなことを積み重ねることが、とんでもないところへ行くただ一つの道」

これからもリベ大を通じて、少しずつお金に関して学んでいきましょう。

その結果として、年収が400万円から450万円にアップしたり、年間貯金額が40万円から60万円にアップしたりという成果につながることを願っています。

関連記事

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!