その記事は、MONEY INSIDERの「FIREをあきらめていた私が、「コーストFIRE」を知って考えが180度変わった話」です。

コーストFIREという、新しいFIREの形が登場しました。

FIREというのは、次の英単語の頭文字を取った言葉です。

- Financial Independence:経済的自立

- Retire Early:早期退職

今、先進国を中心に「とっととお金を貯めて、自由になろう!」という活動がブームになっています。

- Fat(ファット)FIRE

- Lean(リーン)FIRE

- Side(サイド)FIRE

- Barista(バリスタ)FIRE

それぞれのFIREについて詳しく知りたい人は、ぜひ過去記事を参考にしてください。

今回の記事では、新しく登場したコーストFIREに関して以下の2点を解説します。

コーストFIREとは何か?

コーストFIRE、アリ?ナシ?

豊かな先進国で生まれた現代人にとって、自由・時間こそ最も価値あるものと考える人は多いでしょう。

それを手にするための活動が、FIREムーブメントです。

現代人のトレンドの”ど真ん中”をしっかり押さえておきましょう。

以下の図解を見てから記事を読み進めると理解しやすくなるので、参考にしてください。

▼図解:貯金はもうヤメ!コーストFIRE

目次

解説動画:【貯蓄はもうヤメ!】難易度が低めな「コーストFIRE」について解説

このブログの内容は、以下の動画でも解説しています!

コーストFIREとは何か?

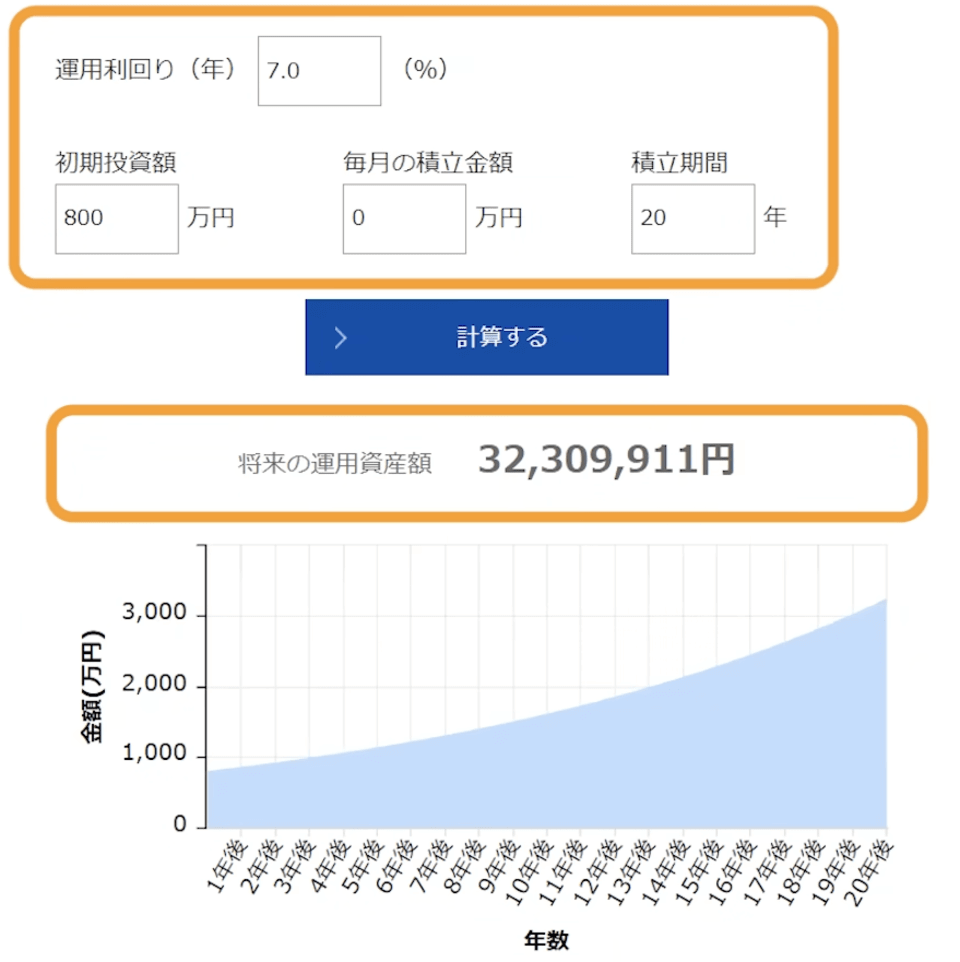

コーストFIREとは、「退職のための貯蓄をこれ以上続けなくても良い状態」を指します。

例えば、以下のような状態がコーストFIREのイメージです。

- 老後に3,000万円欲しい

- 40歳時点で800万円貯まっている

→ コーストFIRE達成

40歳時点の”貯金800万円”は、60歳でも800万円でしょう。

一方40歳時点の”株式800万円”は、60歳で3,000万円になるポテンシャルがあります。

年利7%は、優良なインデックスファンドへの投資で、決して非現実的な数字ではありません。

- 老後資金を作るための種銭を最優先で作る

- 種銭が貯まった後も仕事は辞めない

- その後、稼いだお金は全部使う

稼いだお金を全部使っても良い理由は、すでに老後のお金の心配がないからです。

ここまでの内容を読んで、以下のように感じた人も多いでしょう。

コーストFIREは、これまでリベ大で紹介してきたFIREの定義とは大きくズレています。

とはいえ、今回この考え方を紹介するのには理由があります。

その点については、次の「コーストFIRE、アリ?ナシ?」のパートで解説するので、少しお待ちください。

現時点では、ひとまず皆さん自身のアタマで「アリかナシか」を考えながら読み進めてください。

自分の現在のライフスタイルには制限が多すぎる気がしたので、私はFIREムーブメント(経済的自立・早期退職)の追求には興味がなかった。

しかし「コーストFIRE」を知り、「これだ!」と思った。貯蓄を続ける心配をせず“惰性走行”でリタイアに向かって行くために、今のうちに必要なお金を貯めるという考え方だ。

退職に向けて十分投資をしていれば、実際にリタイアする年齢になる頃には退職資金は目標金額まで増えているはずだ。

おそらく、この筆者と同じような状況の人は少なくないでしょう。

FIREしたい気持ちはあるものの、次のように考えてしまう状態です。

これが、FIREするための高いハードルになるワケです。

そこで記事の筆者は次にように言っています。

FIREムーブメントの概念の中で、私を含む多くの人を遠ざけているのは、経済的自立を達成するために倹約生活を送り、今の暮らしを犠牲にしなければならないという点だ。

この「今の暮らしを犠牲にしなければならない」という点について、共感する人は結構多いのではないでしょうか。

お金を貯める行為は、いわば「今の自分から未来の自分にお金を送る行為」です。

つまり必然的に今の自分のお金が少なくなり、未来の自分のお金が多くなるという結果になります。

さて、そもそもFIREを目指すメリットは何か考えてみましょう。

一般的なメリットとして、以下のような点が挙げられます。

誰からも指図されず、時間や場所に縛られない暮らしができる。

働かない自由が得られる。(働きたければ働いても良い)

将来の心配をしなくて良い。

FIRE生活は、期間限定の夏休みではなく永遠の夏休みのようなものです。

一方でコーストFIREは、完全なFIREとは異なります。

完全なFIREより自由は少ないものの、コーストFIREには以下のようなメリットがあります。

ライフスタイルの選択肢が広がる

将来の心配をしなくて良い

結果として、「今暮らせるだけのお金を稼げれば良い」という考え方ができるワケです。

この意味で、コーストFIREをした人は「高給が稼げる街・高給が稼げる仕事」に縛られる必要はありません。

上記のような整理で、記事の筆者はコーストFIREを以下のように評価しています。

コーストFIREは、現在払う犠牲は少ないのにFIREの利点の大半を享受することができる、新しいアプローチだ。

老後資金を作るための種銭を作るまでは少し大変なものの、その後は「現在と未来のバランス」が上手に取れるワケです。

普通の人とFIREした人のちょうど中間のようなイメージかもしれません。

家計の黄金比率として、「50:30:20ルール」があります。

- 手取り収入の50%を生活費に使う

- 30%を外食やレジャーなどの贅沢費に使う

- 20%を貯蓄に回す

コーストFIREを達成すると、貯蓄に回していた20%を全て使えるようになります。

より素敵な家に引っ越したりバケーションに行ったりするなど、贅沢費や生活費に充てる金額を増やせる。

20%分の余力があるので、給料が低めでもストレスの少ない仕事に転職することもできる。

タイトな予算管理をする必要や、自由に使えるお金や臨時収入を追求し続ける必要がなくなるため、全般的にお金の心配が減る。

例えば30代でフルFIREするためには、一般的に1億円レベルのお金を貯める必要があります。

コーストFIREであれば、その5分の1くらいの金額でも十分です。

人的資本(働いて稼ぐ力)を捨てないため、経済状況の変化に強いという特徴があります。

以下のような変化があった場合でも、十分に対応できる安心感があるワケです。

- 株式市場の成長が鈍化する

- 老後生活に対する要望が変わる

ここで紹介した3つのメリットには、納得できる人も多いでしょう。

- 退職に向けた目標値の設定

- それに向けた投資

具体的には「60歳時点で3,000万円欲しい」と考えた場合、「株式インデックスファンドの利回りが平均7%だから、40歳時点で800万あれば十分」というシミュレーションをするだけです。

他のFIREシミュレーションと比べると、かなりシンプルです。

リベ大で勉強している皆さんであれば、以下のような点について、ある程度イメージできるでしょう。

インデックス運用のメリット・デメリット

どのようなインデックスファンドを買えば良いか?

→ 万人向けなのはeMAXIS Slim 全世界株式(オール・カントリー)。

→ VTIやS&P500などの米国株式もおすすめ。

NISAやiDeCoをどう使えば良いか?

→ 一番シンプルな方法は、新NISAの枠1,800万円分をオルカンや米国株式で埋める。

公的年金が、月額いくらもらえそうか?

→ 厚生年金加入者の場合、男性16万円前後、女性10万円前後が最も多い。

年金受給時期の繰り下げや繰り上げをすると、金額がどう変わるか?

→ もらう時期を遅くすると、年金受給額が最大84%増える。

→ もらう時期を早くすると、年金受給額が最大24%減る。

老後の健康保険料はいくらになりそうか?

→ 平均月6,500円程度。国への社会保険料納付はずっと続く。

ここまでが、コーストFIREの基本です。

今回紹介したように、コーストFIREのシミュレーションは比較的簡単です。

皆さんは「アリか?ナシか?」について、どのように感じたでしょうか。

コーストFIRE、アリ?ナシ?

リベ大としては「コーストFIREはナシではないものの、サイドFIREの方が良いのでは?」という温度感を持っています。

まずはその理由からお伝えします。

サイドFIREをおすすめする理由

コーストFIREよりもサイドFIREをおすすめする理由として、コーストFIREが「FI(経済的自立)の定義にハマっていない」点が挙げられます。

一般に、FIというのは「生活費 < 資産所得」の状態です。

とはいえ生活費全てを資産所得で賄うのは、なかなかハードルが高いのが現実です。

仮に年間の生活費を500万円とします。

この場合、生活費を高配当株やインデックスファンドの投資収益(利回り4%想定)で賄うのであれば、ざっくり1.25億円ものお金が必要です。

① 基本的な生活費:家賃・水道光熱費・食費 など

→ 年間240万円(月額20万円)

② 贅沢費:趣味・旅行・外食費 など

→ 年間260万円(月額22万円弱)

このうち、1つ目の基本的な生活費だけを資産所得で賄うのであれば、6,000万円で足りる計算になります。

独身の人など、基本的な生活費が少ない人であれば、3,000万円程度で足りる人もいるでしょう。

フルFIREと比べると、達成難易度は半分以下のレベルになります。

このように、生きていく上で必要最低限の生活費だけを資産所得で賄いつつ、贅沢費は働いて稼いだお金で賄うスタイルを、サイドFIREと言います。

コーストFIREよりもサイドFIREの方が「経済的自立」の定義に当てはまっていると言えるでしょう。

なぜならサイドFIREは、「生活費 < 資産所得」という形になっているため、働かない自由も手にしている状態だからです。

毎月の生活費が20万円かかる場合、資産所得で毎月20万円入ってくるワケです。

老後はこの状態に年金が加わるため、ますます豊かになります。

サイドFIREもコーストFIREと同様に、老後の心配がないことに変わりはありません。

コーストFIREの考え方も”ナシではない”理由

少し前に、「DIE WITH ZERO(ダイ ウィズ ゼロ)」という本が話題になりました。

アメリカのとある調査によると、老後に関して以下のような事実が分かっています。

- 老後の収支は、トントンの人が多い。

- 裕福な人は、退職時の資産の88%を残して亡くなる。

- 裕福でない人も、退職時の資産の75%以上を残して亡くなる。

- 老後世帯の3分の1は、資産を増やしてしまう。

- 年金受給者は、退職後18年で4%しか資産を減らしていない。

- 現役時代、今を犠牲にして未来のためにお金を貯める。

- 老後になってもお金を使わない。

- 結果、大金を残して死んでしまう。

このような人生を、皆さんはどう思いますか?

多くの人が、「これで良いのか?」と思うはずです。

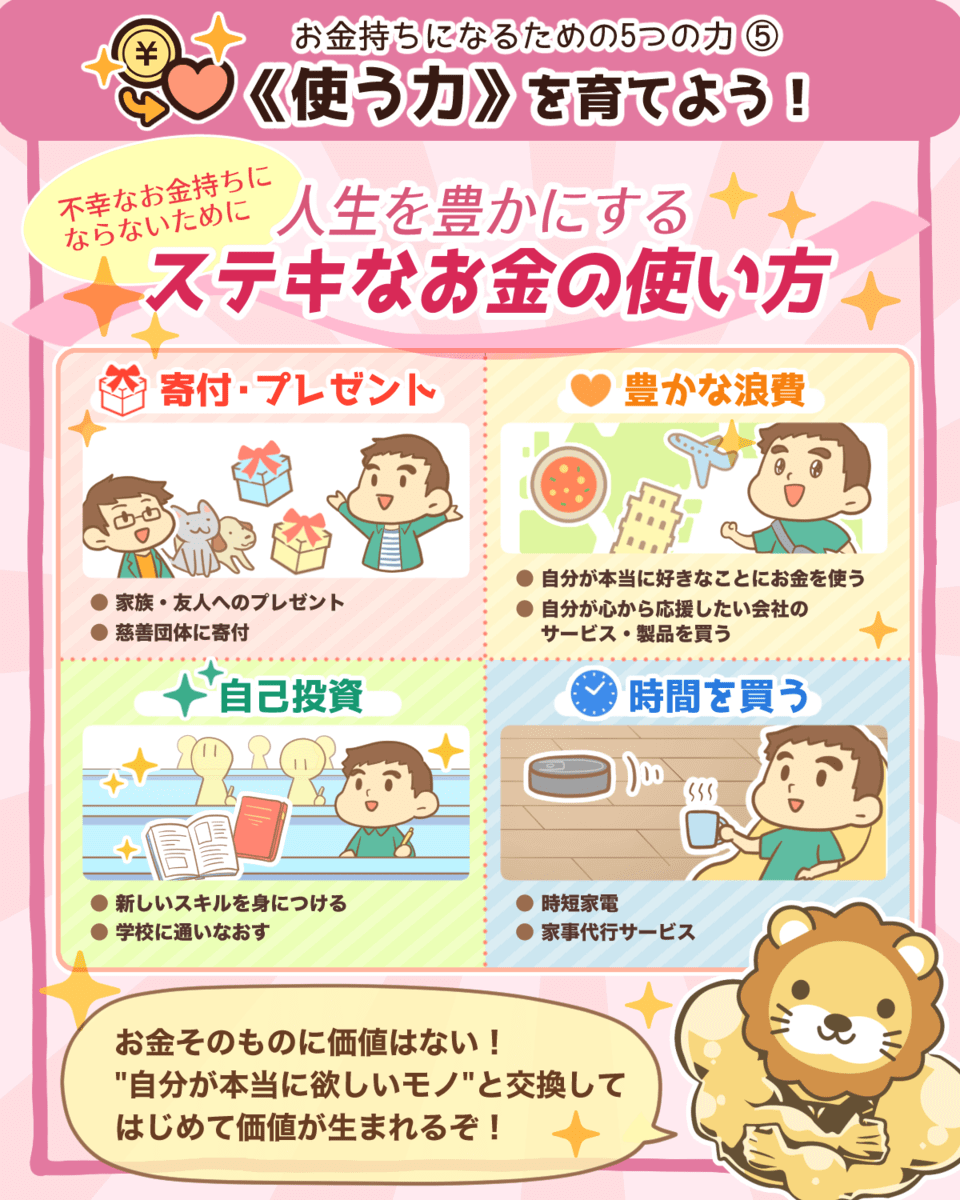

お金が最も生きるのは、お金を使う時です。

お金は、それ自体には何の価値もありません。

お金を使い商品やサービスと引き換えた時、初めて価値が生まれます。

お金から価値を引き出すのが上手な人

お金から価値を引き出すのが下手な人

ひたすらお金を増やし続けるのが得意な人は、後者になりがちです。

お金は増やせるものの、”使えない”という人は割と多いでしょう。

人間は、ついお金を増やすこと自体を目的化しがちです。

「貯金ゼロはさすがに不安だけど、ある程度貯めたら使おう!」というワケです。

ちなみにリベ大両学長も、今以上にお金を貯める必要はないと考えているため、お金は全部使っているそうです。

使う力は、実際にお金を使わないと鍛えられません。

▼図解:使う力

資産1億円のように多くお金を持っている人が、使い方も上手とは限りません。

使う力を軽視した人は、歳を取れば取るほどお金から価値を引き出せなくなります。

今回紹介しているコーストFIREは、現在と未来のバランスの取り方は悪くありません。

開業39年で全国に700棟以上のホテルを経営する日本最大のホテルチェーン・アパホテル。その部屋数は11万室を超え、グループ年商1300億円超(建築・設計中、海外、FC、アパ直参画ホテルを含む)を誇る。

社長の元谷芙美子さんは言うまでもなく、日本有数の資産家だ。だが「宵越しの金は持たない」とキッパリ。

なんと貯金は「50万~60万円くらいしかないと思います」と話す。

出典:マネーポストWEB「アパホテル・元谷芙美子社長、貯金は「50万~60万円」と告白 いったい何にお金を使っているのか?」

元谷社長はアパグループ代表でもある夫に、「老後が心配だから、貯金したい」と以前言っていたそうです。

それに対する夫の反応は、「バカ言うんじゃない。今が老後や」だったとのこと。

この夫の言葉を聞き、元谷社長は「よし、使い切らんといかん」と思い直したそうです。

少し油断すると、元谷社長のような資産家でも未来に備えたくなるワケです。

元谷社長は、記事の中で次のように言っています。

わが家は2人の子供への財産分与も終わっているので、稼いだお金は全部使い切ろうと思っています。

これまでも、お金はあればあるだけ、好きに使ってきました。

おかげさまで楽しくストレスもなく、後悔なんてひとつもなく、病気にもなっていません。ありがたいことです。

出典:マネーポストWEB「アパホテル・元谷芙美子社長、貯金は「50万~60万円」と告白 いったい何にお金を使っているのか?」

守銭奴になることなく、お金を増やすこと自体を目的化せずに充実した人生を送っていることが分かります。

紹介した記事の中では、記者の「最近の大きな買い物は?」という質問に対して、「ホテルを1棟」という元谷社長の面白い返しもありました。

とはいえ元谷社長には宝石、洋服、外食などに好きなだけお金を使っているエピソードもあるので、単にお金を資産に変えているだけでもないのでしょう。

皆さんにお伝えしたいことは、超資産家もフツウの人も、今と未来のお金のバランスを考えることからは逃れられないということです。

ケタは違うものの、考えていることは以下のように全く同じワケです。

- いかに充実した今を生きるか

- いかに未来の自分にツケを残さないように生きるか

- いかに未来の自分に贈り物をしながら生きるか

コーストFIREについて考えることは、上記のようなことを考えるキッカケになるはずです。

リベ大では、決して皆さんに守銭奴になってほしいとは考えていません。

たっぷり稼ぎ、たっぷり貯めて、たっぷり使い、グルングルン経済を回しながら楽しく自由に生きてほしいと考えています。

まとめ:お金について学び、今と未来の良いバランスを見つけよう!

コーストFIREとは何か?

コーストFIRE、アリ?ナシ?

コーストFIREを達成した状態というのは、「退職のための貯蓄をこれ以上続けなくても良い状態」です。

つまり、以下のような状態を指します。

- 老後資金を作るための種銭を最優先で作る

- 種銭が貯まった後も仕事は辞めない

- その後、稼いだお金は全部使う

稼いだお金を全部使って良い理由は、すでに老後の心配がないからです。

- 柔軟性が生まれる

- 今強いられる犠牲が少ない

- 安心感がある

戦略に関しても、コーストFIREは「老後資金を算定する」「そこに向けて投資する」というだけのシンプルなものになっています。

リベ大としては「コーストFIREはナシではないものの、サイドFIREの方が良いのでは?」という温度感を持っています。

その理由は、コーストFIREが「FI(経済的自立)の定義にハマっていないから」です。

基本的な生活費を資産所得で賄えるサイドFIREの方が、おすすめというワケです。

本来経済的自由というのは、何がどう転んだ場合でも生活に困らない状態です。

一方で、コーストFIREの「今と未来のバランスを取る」という目線は非常に大切です。

この点は、資産額がいくらであっても今が何歳であっても、良い人生を送る上でずっと考え続けなければなりません。

寿命が伸び続ける現在においては、70歳でも80歳でも「今と未来のバランス」を考えることが大事でしょう。

バランスの良い人生を送るための”学び場”としておすすめなのが、リベ大のオンラインコミュニティ「リベシティ」です。

多くの人が、リベシティで人生を良い方向に進めているので、ぜひ皆さんも遊びに来てください。

今と未来のバランスを考えることは、最も重要なマネーリテラシーの1つと言えるかもしれません。

「今が良ければそれで良い!」というお金の使い方をする人は、将来きっと後悔します。

後悔せずに済むかどうかは、皆さんのバランス感覚に委ねられています。

リベ大で毎日お金の勉強を続けている人は、しっかりしたバランス感覚が着実に身に付いているはずです。

以上、こぱんでした!

▼今回の記事に興味を持ってくれた人に読んでほしい記事はこちら!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!