こんにちは、こぱんです!

リベ大では、経済的自由に近づくための「お金にまつわる5つの力」について発信しています。

▼図解:「お金にまつわる5つの力」

さて、2020年12月21日に、蓄財業界待望の「最新レポート」が公表されました。

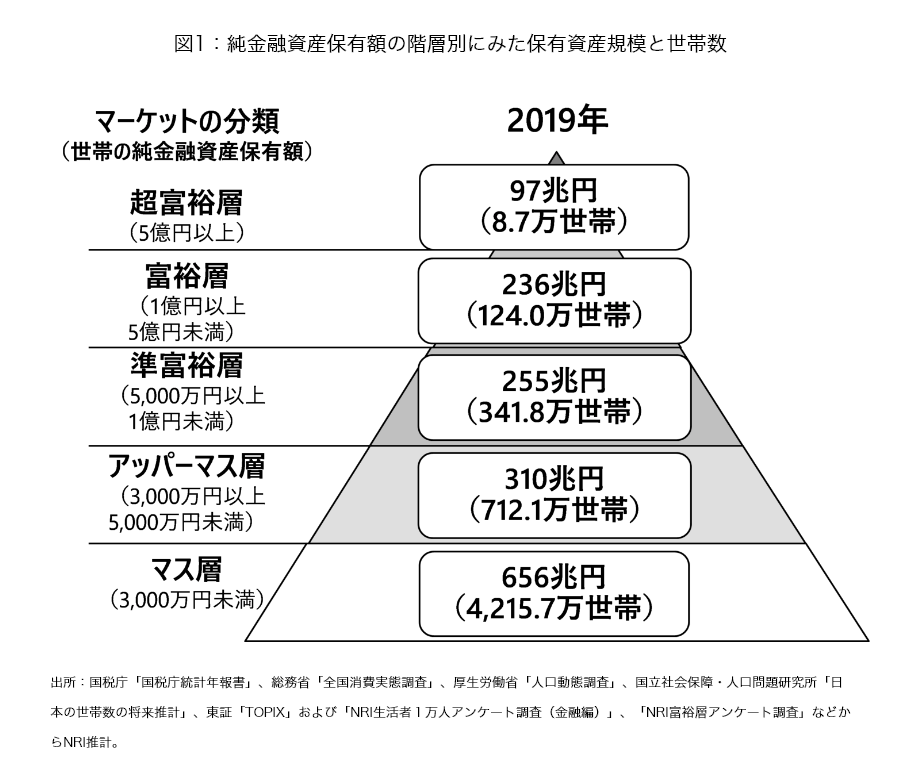

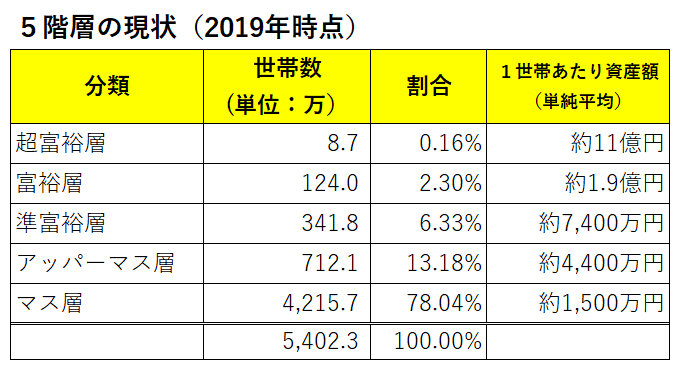

この図は、野村総合研究所が2年ごとに作成しているレポートから抜粋したもので、日本の家庭を「5階層」に分けてお金持ちの割合を推計した資料です。

そこで今回は、レポートの内容を基に日本におけるお金持ちの最新動向について、掘り下げて解説します。

- 富裕層の最新調査レポートの内容を紹介

- レポートに対するリベ大の3つの感想

目次

解説動画:【あなたはどの階層?】「富裕層の最新調査レポート」について解説します【学長の感想3つ】

富裕層の最新調査レポートの内容を紹介

野村総合研究所が行った調査では、日本の全世帯を5つの階層に分けています。

- 超富裕層:5億円〜

- 富裕層:1億円〜5億円

- 準富裕層:5,000万円〜1億円

- アッパーマス層:3,000万円〜5,000万円

- マス層:〜3,000万円

純金融資産の定義は、「資産(預貯金、株式、債券、投資信託、生命保険、年金保険など)」から「負債(住宅ローン、カードローンなど)」を差し引いたものを指します。

もう一度、先ほどのピラミッド図を見てみましょう。

ちなみにこのデータは、「実績値」ではなく「推計値」です。

リアルな数字ではなく、日本にある色々な「統計資料」をもとに、野村総合研究所が推計しているに過ぎないので、ご承知おきください。

超富裕層・富裕層

さて、このピラミッドによると、1億円以上もっている「超富裕層・富裕層」は合計約130万世帯です。

世帯数のトータルは5,400万世帯なので、1億円以上の資産があるリッチマンは、日本全体で2.46%しかいません。

超富裕層

- 内訳:全体の0.16%

- 保有資産:約11億円

富裕層

- 内訳:全体の2.30%

- 保有資産:約1.9億円

準富裕層

次は、約341万世帯の資産5,000万円~1億円を保有する「準富裕層」です。

- 内訳:全体の6.33%

- 保有資産:7,400万円

関連動画

→【朗報】大金持ちは無理でも「小金持ち」になら誰でもなれる理由(アニメ動画)

「全体の6.3% = 16人に1人レベル」と聞くと、自分には無関係のように感じるかもしれません。

しかし、日本の公教育では「まともなお金の知識」をほとんど教えないので、学びさえすればすぐに16人に1人レベルの金融知識が身につきます。

仮に、小学校で16人のクラスがあった時、以下のような状況なら、簡単に上位の成績が取れるでしょう。

- 自分だけがしっかり勉強している

- 他の15人はまったく勉強していない

日本の「お金の教育」の現状は、そんなイメージなんだよ。

そのため、毎日リベ大でお金の勉強をしている皆さんなら、資産形成も問題なくできるでしょう。

アッパーマス層

続いては、小金持ち予備軍である約712万世帯、資産3,000万円~5,000万円を保有する「アッパーマス層」です。

- 内訳:全体の13.18%

- 保有資産:4,400万円

アッパーマス層のレベルになると、経済的な意味での老後不安は、ほとんどありません。

マス層

最後は、多くの世帯が該当する、約4,215万世帯にのぼる資産3,000万円未満の「マス層」です。

- 内訳:全体の78.04%

- 保有資産:1,500万円

「一番下の層なのに、ずいぶん保有資産があるな…」と感じるかもしれませんが、これはあくまで単純平均です。

例えば、以下の3人の年収の平均を求める場合、単純に合計値を3で割るため、平均年収は400万円になります。

- Aさん:年収100万円

- Bさん:年収100万円

- Cさん:年収1,000万円

→ 平均年収:400万円

そのため、平均値ではなく中央値、つまり下から並べた時に真ん中にくる数字を見ると良いでしょう。

この3人の世界では、中央値である年収100万円の方が「世の中を正しくあらわす現実的な数字」として適正なのです。

また、今回のデータには以下のような人達も混在しています。

- 資産が多い高齢者

- 資産が少ない若年層

年代別の中央値を見た方が参考になるので、「私は資産が少ない!」と焦る必要はありません。

さて上記で解説した、「富裕層の最新調査レポート」を表にまとめました。

レポートに対するリベ大の3つの感想

今回発表されたレポート、最新状況をふまえて、リベ大は3つの感想を持ちました。

- 感想①:お金持ちのお金が増え続けている

- 感想②:富裕層向けのビジネスが増えそう

- 感想③:格差社会でもマス層の資産は増えている

感想①:お金持ちのお金が増え続けている

はじめに感じたことは、「富裕層がずいぶん増えたな」ということです。

実際に2005年と2019年を比較してみてみると、富裕層が増えていることがわかります。

超富裕層

- 2005年:5.2万世帯

- 2019年:8.7万世帯

富裕層

- 2005年:81.3万世帯

- 2019年:124万世帯

2005年時点では、超富裕層と富裕層の合計は、全体の1.77%でした。

しかし、2019年には、全体の2.46%を占めるようになったのです。

40世帯に1世帯は「1億円以上ある」と考えると、その数の多さが分かるでしょう。

「こんな給与が伸びない時代に、どうやってそんなに儲けてるのか?」

「ああ、悪いことしてお金儲けしてるんだな?」

上記のように思う人もいるかもしれません。

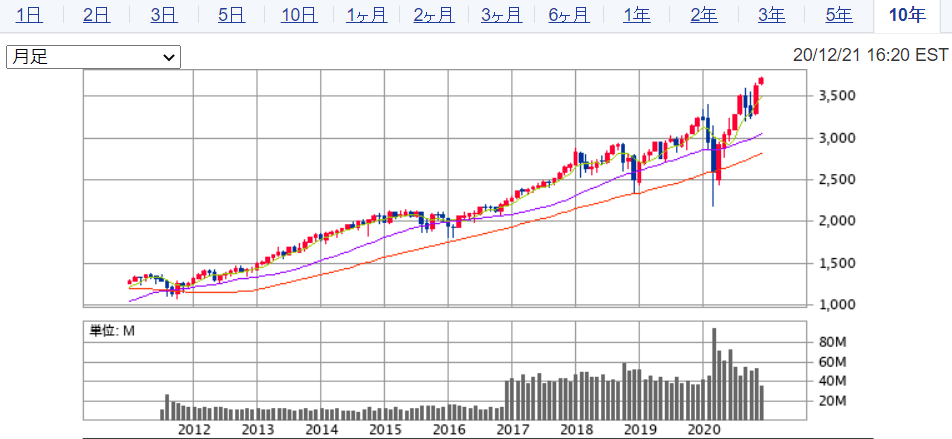

しかし「お金が増え続ける手品」の種明かしは非常に単純で、株式市場が好調だったためです。

例えば、日経平均株価はここ2011年からの10年間で2.5倍に成長しました。

この10年は、まさに「寝ているだけでお金が増える」状態でした。

バブル崩壊のフラグのようなセリフですが、実際にそうなっているので、仕方ありません(笑)

この「夢のような状態」がいつまで続くか分かりませんが、「株を持つと資産が加速度的に増えていく」というシンプルな現実は、知っておくべきです。

つまり、経済学者のトマ・ピケティ氏が証明した「r > g」は、事実だということです。

- r:資産運用により得られる富

- g:労働によって得られる富

rとgの成長速度を比較した場合、rの方がgよりも成長が早い

資本主義社会が崩壊しない限り「r > g」は成立し続けるでしょう。

ちなみに、日経新聞によると、世界レベルの富裕層約2,000人の資産は、コロナ禍にもかかわらず、この1年で200兆円も増えました。(出典:世界の富裕層が恐れていることは?)

資産運用の世界では、多くの資産を持っている人が有利なのは間違いありません。

とはいえ、資産額の大小に関わらず「株を持っている人は、長期的には資産が増える」という現実も変わりません。

「こんな少額、運用しても仕方ない…」と思うのではなく、ぜひ資産運用について学んでみてください^^

関連動画

→【投資の時給は100円?!】「元手が少ない人は投資しても無意味」は正しいか?

感想②:富裕層向けのビジネスが増えそう

2つ目に感じたことは、富裕層の増加に伴って「富裕層向けビジネスがどんどん増えそうだ」ということです。

野村総合研究所が作成した今回の資料は、企業のマーケティング・営業のための資料として使われます。

今回の調査にあたって、実は「富裕層アンケート調査」も同時に行われました。

資産1億円以上を保有する305名が回答したアンケートで、なかなか興味深い内容です。

アンケートの内容を噛み砕くと「コロナ禍でお金持ち達はどんなことを考えているのか?」というものでした。

- 資産運用のことより、自分の事業の先行きの方が気になる

- 複雑で分かりにくい金融商品より、シンプルなものが良い

- 以前より、経済・お金に関する情報収集や勉強をするようになった

- 健康や体力増進に関する意識が高まった

- 家族との会話やコミュニケーションが増えた

実際、両学長も、富裕層と同じことを考えているそうです。

- 資産運用よりビジネスのことが気になる

- 複雑な商品より、シンプルな個別株・インデックスファンドが好き

- これからも、情報収集や勉強に手を抜くつもりはない

- 健康や体力はとても大事にしている

- 家族や友人たちとのコミュニケーションを、何より大切にしている

さて、この富裕層向けのアンケートでは、全体の42%が「資産の管理・運用に関するアドバイスをしてもらえる信頼できる専門家が必要だと思った」と回答しています。

資産管理・運用においては、アドバイザーの役割が一層重要になっていくと考えられるため、金融機関においては高度なアドバイスを提供できる体制の整備が期待されます。

このコメント自体は間違っているとは言いませんが、これは富裕層のおこぼれをあずかろうとしているようにしか見えません(笑)

投資の神様とも呼ばれている、世界一の投資家ウォーレン・バフェット氏も以下のような皮肉を話したことがあります。

「ウォール街は、ロールスロイスで乗り付けて来る人が、地下鉄で通う人からアドバイスを受ける唯一の場所だ。」

お金持ちは、3,000万円以上もする高級車「ロールス・ロイス」に乗って、世界の金融の中心地である「ウォール街」にある銀行や証券会社に行きます。

そして、地下鉄で通勤するサラリーマンから資産運用のアドバイスを受けるわけです。

自分よりも資産が少ない人に、資産運用のアドバイスをもらうのは、なんともおかしな話だという意味です。

資産運用は、手数料の安いインデックスファンドを使えば十分で、誰かに高い手数料を払う必要はありません。

皆さんも、資産が増えてくると本当に色々な人から営業をされます。

- 銀行員

- 証券マン

- 保険の営業マン

- コンサルタント

ただ、そういう時は多くの場合、すでに皆さんの方がお金持ちなのです。

金融は確かに専門知識が要求される世界ですが、自分より資産が少ない人から、お金を増やすためのアドバイスを聞くのは違和感があります。

関連動画

→【保険、不動産、投資信託】大切なお金を守るための「危険な営業トーク」撃退思考法【9選】

感想③:格差社会でもマス層の資産は増えている

最後の感想は、富裕層の資産が増えているのと同様に、「マス層の資産もずいぶん増えている」ということです。

最近「格差社会」という言葉を、よく耳にするようになり、以下のように考える人も多いでしょう。

「日本ではどうなの?」

「増えているのは、富裕層の資産だけなの?」

ただ実際のところ、富裕層の資産だけではなく、マス層の資産も増えているのです。

資産合計額

- 2005年:512兆円

- 2019年:656兆円

1世帯あたりの保有資産

- 2005年:1,300万円

- 2019年:1,500万円

富裕層の資産増加ペースには劣りますが、この15年に限っていえば「資産が減っている」ワケではありません。

ブルームバーグによると、日本の家計が保有する金融資産残高は、「2020年9月末時点で1,901兆円」と、前年比で2.7%増加しています。

(出典:家計の金融資産残高が過去最高、9月末に1901兆円-日銀)

金持ちとマス層の「格差」は確かに開いていますが、あくまでも「皆が伸びる中で、差が開いてきた」という状況です。

そのため、皆さんがイメージする「格差社会」とは少し違うかもしれません。

また、今回紹介されているマス層は、資産額3,000万円未満の世帯を一括りにしています。

「生活保護の受給世帯の推移」など、別な切り口から見たら違う印象になるかもしれないという点は補足しておきます。

ところで、日本のような豊かな先進国で生まれた以上、「資産形成できないのは自己責任だ」と主張をする人もいます。

ただ、すべてを自己責任にするには、愛がない厳しい社会ではないでしょうか?

だからこそリベ大では、「学んで、行動すれば、人生は必ずよくなる」と情報発信を続けているのです。

今回のようなデータを紹介した時に

「私も資産が増えて、生活が良くなってるよ!」

という人が増えてくれたら、本当に嬉しいです。

まとめ:データを客観的にみて、自分らしい人生を送ろう

今回は、2020年12月21日に、野村総合研究所が発表した「富裕層の最新調査レポート」を解説しました。

- 感想①:お金持ちのお金が増え続けている

- 感想②:富裕層向けのビジネスが増えそう

- 感想③:格差社会でもマス層の資産は増えている

2005年と2019年を比較してみてみると、富裕層は1.5倍以上に増えました。

主な理由は、「株式市場が好調だったから」です。

資本主義が崩壊しない限り、「r > g」も変わらないでしょう。

富裕層の増加に伴って「専門家による資産運用のアドバイス」などが増えそうです。

ただ、たいていの場合は一切不要です。

自分の大切な資産は、自分の力で増やして・守りましょう。

富裕層の資産だけではなく、マス層の資産も増えています。

資産増加スピードは劣るものの、貧乏になっているわけではないのです。

もしかしたら、日本人の金融リテラシーが全体的に上がってきているのかもしれません。

ただ、不安で貯め込んでるだけの可能性もあるので、人生論・良いお金の使い方についても引き続き紹介していきます^^

関連動画

→ 【お金と幸せを引き寄せる】良いお金の使い方と悪いお金の使い方の違い【良いお金の使い方編】

さて、「富裕層の最新調査レポート」について見てきましたが、両学長はどの階層にいるのでしょうか?

ただ、両学長自身は「俺は超富裕層なんだぜ~♪」と思って暮らしたことは、一切ないそうです。

世の中には、圧倒的な超お金持ちが本当にたくさんいます。

- 城のような豪邸に住んでいる

- 5隻のヨットが収納できそうな巨大な船を保有している

- 車庫に並んでいる車を売るだけで30億円ぐらいになる

そのため、周りから見たら十分お金持ちなのに、それ以上の超お金持ちに囲まれているせいで「俺は貧乏だ…」と絶望しているお金持ちも少なくありません。

実際、50億円以上の純金融資産を持つ人も、以下のように感じていると話してくれました。

「この間行ったパーティーで、自分が一番貧乏だったから、世の中が嫌になったよ…」

どんな世界であっても、上には上がいるものです。

だからこそ、お金の世界で大切なことは、自分らしく幸せに生きられるかどうかです。

周りと比較した自分の資産額

自分らしく幸せに生きられるお金を持っている

それが「数千万なのか?数億円なのか?」はその人次第だね。

今回のピラミッド図を見て、以下のような「強迫観念」に囚われる必要はありません。

「まずはアッパーマス層を目指そう!」

「最低でも準富裕層を目指そう!」

目標設定をした方がモチベーションが上がるなら良いですが、資産額を目標にすることは「本質的には中身がないこと」なので、いつか心の燃料が切れてしまいます。

データはデータとして、客観的に冷静に分析して、自分の生活を良くするために活用してください。

自分が、自分らしい人生を送るための「ヒント」がどこかにないか?

その「ヒント」を活かして、生活を良くできないか?

リベ大で学んでいる皆さんなら、遅かれ早かれ「小金持ち」にはなれるでしょう。

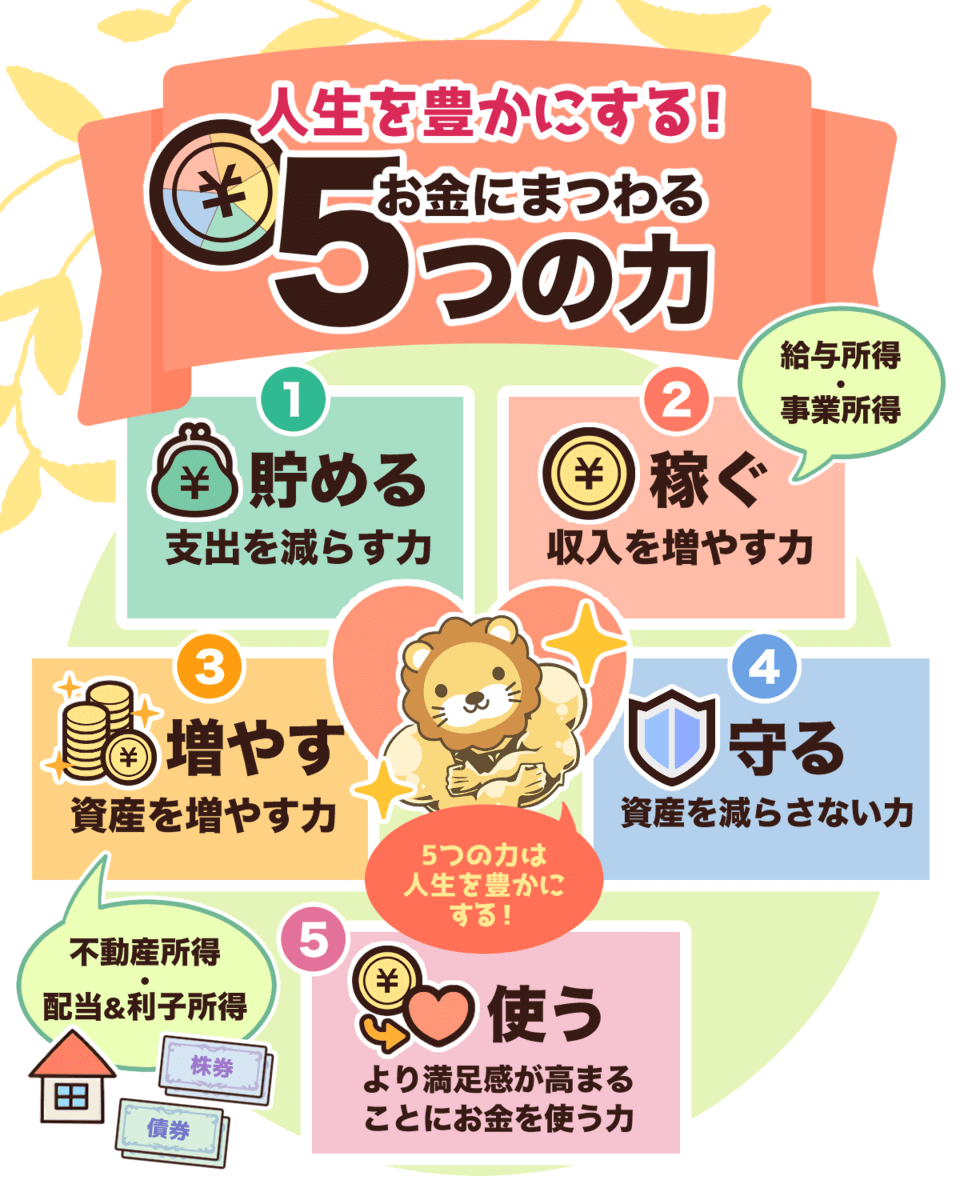

お金にまつわる5つの力を鍛えていけば、否が応でも資産が増えていくからです。

▼図解:お金にまつわる5つの力

リベ大はこれからも、皆さんの興味がありそうな情報を発信していきますので、楽しみにお待ちください。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「着実に資産を増やしたい!」という人に読んで欲しい記事がこちら!