こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」について情報発信をしています。

▼図解:「お金にまつわる5つの力」

リベ大がブログ・YouTubeでお金に関する情報発信を始めて、2年半以上もの年月が経ちました。

「転職で年収が200万円アップした!」

「副業を始めて、給与と別に月30万円の副収入を得られるにようになった!」

「1年で貯金が500万円も増えた!」

具体例を挙げればキリがありませんが、当ブログは月間200万PV以上も読まれるほど、多くの方へ情報を届けています。

そのため、行動して結果を出している人がいるのは当然なのかもしれません。

そして読者の方の中には、

月収100万円、200万円オーバーといった人も現れました。

このように急激に収入が増えた人の中には、「お、この人ちょっと危ないな」と感じてしまう人もいます。

そこで今回の記事では、急激な収入増加で月収が100万円を超え始めた「ミニ成金」にありがちな、お金の失敗あるある5選を紹介します。

目次

解説動画:【月収100万でも転落コース?】急に収入が増えた「ミニ成金」にありがちなお金の失敗5選(アニメ動画)

このブログの内容は下記の動画でも解説しています!

ミニ成金のお金の失敗あるある5選

今回紹介するお金の失敗あるあるは以下の5つです。

- ①タワマンに引っ越しで固定費膨張

- ②払う理由がないものを払って人間関係を壊す

- ③ビジネス・金融商品に多額の投資をして大損失

- ④税金の分を残さず資金がショート

- ⑤突如として始まる親孝行・慈善活動で迷走

それぞれ詳しく解説していきます。

失敗あるある①:タワマンに引っ越しで固定費膨張

1つ目の失敗あるあるは「タワマン引っ越しで固定費膨張」です。

タワマンとはタワーマンション、つまり超高層マンションのことで、家賃が20万円を超えることも当たり前です。

収入に余裕がある時とない時では、引っ越し先の選択肢の家賃差が大きくなる傾向にあります。

収入に余裕がない時

- 家賃6万円

- 家賃6.5万円

→ 5,000円の差ですごく悩む

収入に余裕がある時

- 家賃22万円

- 家賃28万円

→ 60,000円の差で悩む

なぜこうなってしまうのか理由を説明するために、まずは5,000万円の家を購入するケースを思い浮かべてみてください。

人の脳は普段「30万円は大金だ」と認識しています。

しかし、5,000万円の家を購入するときに営業マンから

「追加で30万円払うと、キッチンが豪華になりますよ」このように言われると「まぁ30万円ぐらいなら良いか!」と感じてしまいがちです。

この感応度逓減性の罠は住宅に限らず、いたるところで牙をむきます。

- 車

- 保険

- 教育費

「まぁこれぐらいなら、たいした金額じゃないかな」と思っても、平均的な家庭なら1ヶ月暮らせてしまう金額だったりもします。

その判断ができなくなり、さらにタワマンに引っ越しなどのコンボによって固定費が上がり続ければ、家計破綻はそう遠い話ではなくなってしまうのです。

失敗あるある②:払う理由のないものを払って人間関係を壊す

2つ目の失敗あるあるは「払う理由のないものを払って人間関係を壊す」です。

- 友人との食事代

- 恋人の携帯代、洋服代、バッグ代

- 家族の旅行代

収入が増えると、こういった払う理由がないものまで「いいよいいよ、俺が払う」となってしまいがちです。

その際に、以下のような正当に感じる理由を付けがちですが、つまるところ「お金があるから使っている」だけだと言えます。

- 普段お世話になっているから

- 稼いでいる時じゃないとこういうことできないから

- 今日は特別だから

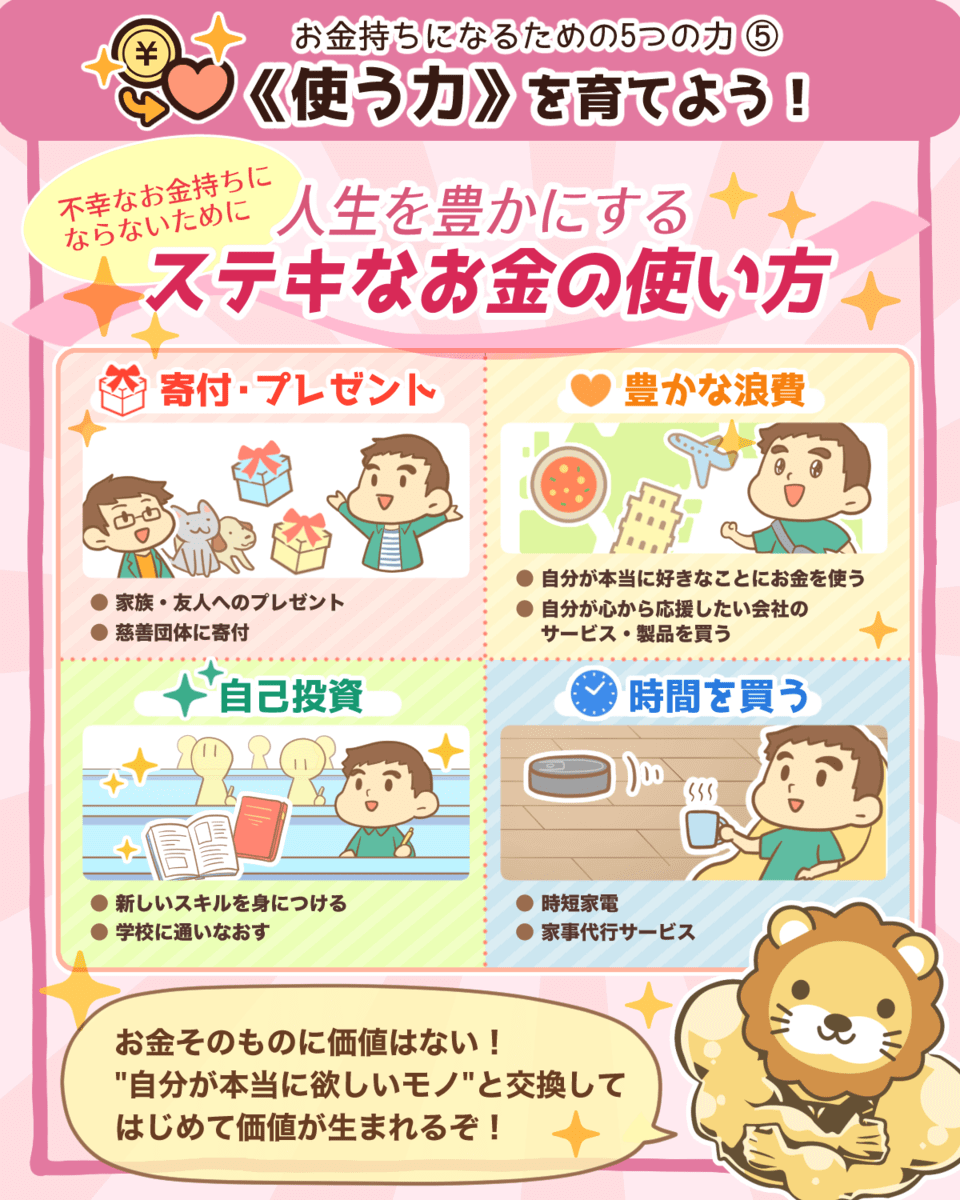

リベ大では、寄付やプレゼントは非常に良いお金の使い方だと考えています。

▼図解:「使う力」

しかし、寄付やプレゼントの本質は「感謝」や「応援」を伝える“気持ち”です。

- お金があるから、感謝も応援もする

- お金がないなら、感謝も応援もしない

これは、少し寂しく感じませんか?

そして、払う理由がないものを払い始めてしまうと、以下のように人間関係を台無しにするリスクが生まれます。

皆さんに対する依存度を高めてしまう

払ってもらうことが「当然」になってしまう

クレクレ君を引き寄せてしまう

払う理由がないものを払っている人に限って、「あいつは最近、俺に感謝が足りない」といったことを言い出したりします。

「理由がない支払い」が増え始めると、「これを払えなくなったら、落ちぶれたと思われるかな…」といったプレッシャーと戦うことにもなりかねません。

こういった無駄な気持ちは、ビジネスを失敗させる要因にもなりやすいので注意が必要です。

失敗あるある③:ビジネス・金融商品で大損失

3つ目の失敗あるあるは「ビジネス・金融商品に多額の投資をして大損失」です。

これは、ビジネスの多角化や金融商品への投資のために多額のお金を投入した結果、短期間で華麗に大損するパターンです。

例えば、皆さんがTwitterやYouTubeで見かけるインフルエンサーも、以下のような変化に気付くことが多いのではないでしょうか。

- 他のインフルエンサーとコラボしてコネクションを強化

- アパレルブランドの立ち上げ

- 飲食店やマッサージ店などの実店舗経営スタート

- 不動産や仮想通貨などへの投資

それもそのはずで、影響力がついて稼ぎが増え始めると、次のように色々なところから声がかかるようになるのです。

このように声をかけてくる人の中には、まっとうな商売をしている人もいますが、合法ぼったくりマンや詐欺師もかなり混じっています。

そして、近づいてくる人も次のようにその人のレベルに合わせて変わってくるのです。

3流のインフルエンサー・ビジネスマンには、3流の詐欺師

2流のインフルエンサー・ビジネスマンには、2流の詐欺師

1流のインフルエンサー・ビジネスマンには、1流の詐欺師

ミニ成金には、今までに会ったことのないレベルの高い詐欺師が寄ってきます。

そのため、自分の「稼ぎのステージ」が上がった時に、

「俺は金持ちだから、良い話がたくさん集まってくるんだろう」と勘違いするか、

「自分の金回りが良くなった分、オイシイ話には気を付けよう」と注意できるかが、

人生の分かれ道となります。

関連動画

→ あなたも必ず騙される!実録・世界最恐の投資詐欺! 〜知っておけば回避できる・恐怖の”ポンジ・スキーム”の見抜き方〜【マンガ動画】

失敗あるある④:税金の分を残さず資金がショート

4つ目の失敗あるあるは「税金を取り分けておかずに資金ショート」です。

今回は税金の解説記事ではないので、雰囲気を紹介する程度にしますが、稼ぎ始めてからの税金は本当に大変です。

例えば、所得税率は普通なら5~20%程度ですが、所得が1,800万円を超えたところで、40%を超えてきます。

最大まで税率が上がった場合、「所得税率45% + 住民税率10% = 55%」も税金を支払わなければなりません。

さらに個人事業の場合は、個人事業税が3~5%ほどかかります。

※法人にかかる税率は、トータルでは個人よりも得に見えるかもしれません。ですが法人から自分に給料を払う場合は、給料の15%も社会保険料として取られるので、そう簡単な話ではありません。

ちなみに、法人税・住民税・事業税をまとめて「法住事(ほうじゅうじ)」と呼ぶ人がいます。

「柿くへば鐘が鳴るなり法隆寺」という正岡子規の有名な俳句がありますが、経営者の場合「金がとられる法・住・事」です。

これは人によって異なりますが、稼いでいる人はどんなに少なくても利益の30%強を、「常に」税金として取り分けておかないと、ふとしたアクシデントで簡単に資金がショートします。

日本では「税金が払えなくて倒産する」といったケースが珍しくないため、資金管理には注意が必要です。

失敗あるある⑤:突如として始まる親孝行や慈善活動で迷走

5つ目の失敗あるあるは「突如として始まる親孝行・慈善活動で迷走」です。

ミニ成金になると、急に次のようなことを始める人がいます。

- 親に家や車を購入

- 慈善団体に多額の寄付

- NPOを立ち上げて活動資金の援助

失敗あるある②で紹介した「払う必要のないものを払い始める」と違うのは、こちらにはまっとうに感じる理由があることです。

お金には、人を狂わせる魔力があります。

渡す方が良かれと思ってやったことでも、受け取る方が「自分のお金の器量」以上に受け取ってしまうと、途端におかしくなってしまうことは多いです。

これは数々の研究が示しており、お金を渡す行為というのは、人の自立心を奪いかねない諸刃の剣とも言えます。

そのため、ただお金を渡すだけではなく、以下の部分まで考えてあげることが大切です。

上手な渡し方

効果的な渡し方

また、寄付行為や慈善活動に目が行き過ぎて、本業がおろそかになるといったリスクも考えられます。

こういった思いを抱くようになると、遅かれ早かれ本業の勢いが失われ、収入は先細りになります。

小さく始めて大きく育てるというのは、なにも「ビジネス」や「投資」に限った話ではありません。

寄付やボランティアも同じで、小さく始めることで「良い距離感」が分かってくるものです。

稼いでいない頃は何もしていなかったのに、収入が多くなった途端に大きなアクションを起こすのは、大けがの元です。

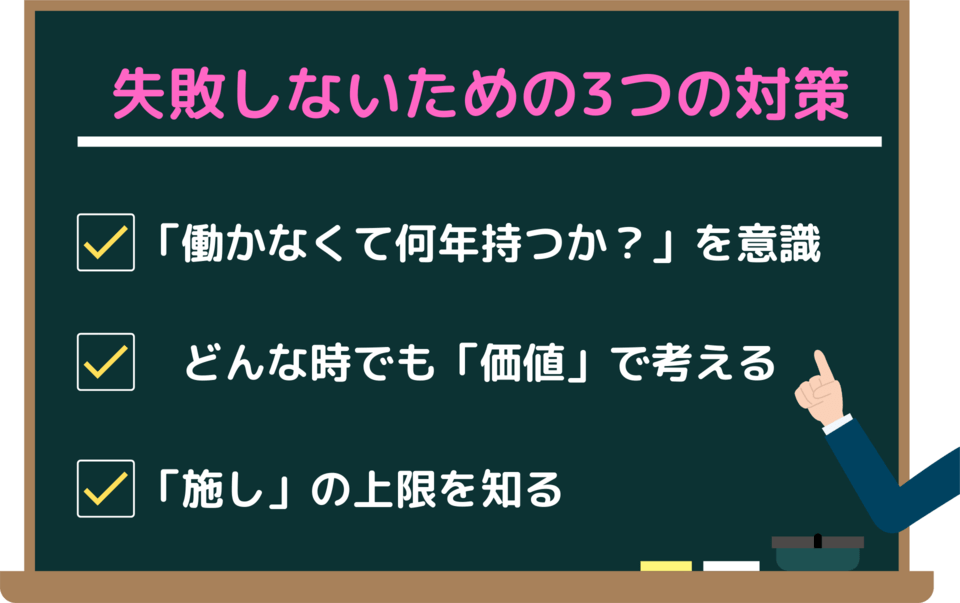

失敗しないために大切な3つの対策を紹介!

これまで、お金の失敗あるある5選を紹介してきましたが、「結局、こういった失敗をしないためにはどうしたら良いの?」と思う方もいるのではないでしょうか。

そこで、ここからは失敗しないための「対策」について解説していきます。

これら3つを意識していれば、これまで紹介した失敗を防ぐことが可能です。

- ①「働かなくて何年持つか?」を意識しよう

- ②どんな時でも「価値」で考えよう

- ③「施し」の上限を知ろう

対策①:「働かなくて何年持つか?」を意識しよう

1つ目の対策は「働かなくて何年持つか?を意識しよう」です。

大きく稼げた時に、豪邸へ引っ越したくなる気持ちは分かります。

そこで、固定費をアップさせたいときは、以下のように「生存可能年数」も意識してみましょう。

固定費を上げる前:月収30万円・貯金500万円・生活費20万円

→ 500万円 ÷ 20万円 = 25ヶ月 = 働かなくても25ヶ月生きられる

固定費を上げた後:月収100万円・貯金500万円・生活費50万円(タワマンに引っ越し)

→ 500万円 ÷ 50万円 = 10ヶ月 = 働かなくても10ヶ月生きられる

もし本当にずっと稼ぎ続けることができるのであれば、貯金の出番は一生ありません。

しかし、貯金が足りなくて困る人が多いという現実に目を向けて「良い時はいつまでも続かない」と考えることが大切です。

収入が増えた分、良い暮らしにシフトするのは悪いことではありませんが、生存可能年数にどれだけ「負のインパクト」を与えるかを十分に検討しましょう。

もちろん、生存可能年数を伸ばすために生きているわけではないので、特に減ることは問題ありません。

あくまでも危険なのは、減り過ぎることです。

対策②:どんな時でも「価値」で考えよう

2つ目の対策は「どんな時でも価値で考えよう」です。

いつどんな時でも1万円は1万円であり、感応度逓減性のワナにハマってはいけません。

- 月収30万円の時の1万円

- 月収100万円の時の1万円

どちらも、同じ1万円です。

お金で失敗しない人は、いつどんな時でも価値を感じないものには1円も払いません。

このように、どんなことを言われても、お金に失敗しない人は価格ではなく価値で判断しているため、自分が価値を感じないものには1円も払わないのです。

自分が価値を感じるものは積極的に購入し、それらをもし安く購入できる手段があるなら、使わない手はありません。

どんな価格が付いていようと、「要らないものは要らない」と強く意識しておきましょう。

対策③:「施し」の上限を知ろう

3つ目の対策は「施しの上限を知ろう」です。

贅沢にキリがないように、寄付や支援にもキリがありません。

なぜなら、世の中には税金などが行き届かず、困っている人がたくさんいるからです。

収入の10%程度である理由は以下の通りです。

- 重すぎる自己犠牲はいつまでも続かないから

- 稼ぎの多くを寄付ではなく、自己投資や運用でお金を増やすことに回せば、寄付できるお金も年々増やせるから

世の中には、どうしても必要とされているのに「お金になりにくい分野」があります。

そういったところには、「お金になりやすい分野」で稼いでいる人が寄付という形で、お金を回せれば美しいとリベ大では考えています。

稼ぐ能力の高い人は寄付をしつつも、自分にさらに投資をすることでまた稼ぎが増えて、結果的に人生トータルでの寄付額も増えるというわけです。

これは、家族や友人、応援したい自治体・NPO団体など、どんな相手でも変わりません。

「自分のために生きること」と「他者のために生きること」のバランスを良い感じに取ることが大切です。

まとめ:失敗を避けて自分が幸せになれるお金の使い方をしよう

今回は、急激に収入が増え始めた月収100万円越えの「ミニ成金」にありがちなお金の失敗あるある5選を紹介しました。

- ①タワマンに引っ越しで固定費膨張

- ②払う理由がないものを払って人間関係を壊す

- ③ビジネス・金融商品に多額の投資をして大損失

- ④税金の分を残さず資金がショート

- ⑤突如として始まる親孝行・慈善活動で迷走

家に限らず、車や保険、教育費など、いたるところで固定費は膨張しやすいです。

その結果、生存可能年数が減少し収入(フロー)が止まれば、いずれ生活は破綻してしまいます。

払う理由がないものを払い始めるのは、バケツに穴が開いている状態です。

良くない人間関係を招き、収入が下がった時に「あの人は落ちぶれた」と言われてしまうため、無駄なプレッシャーと戦うハメになります。

こういった無駄な気持ちは、ビジネスを失敗させる要因になりやすいので注意が必要です。

皆さんの収入が増えると、「相手」のレベルも一緒に上がります。

銀行員や保険営業マン、詐欺師から、油断するとあっという間に「再起不能」になるほどの大ダメージを受ける可能性があります。

自分の「稼ぎのステージ」が上がっても、「自分の金回りが良くなった分、オイシイ話には気を付けよう」と意識することが大切です。

税金のせいで資金ショートすることは、決して珍しい話ではありません。

稼ぎの多い人は、税金分(最低でも利益の30%強)を最初から取り分けておきましょう。

無償での大きなお金のやりとりには、

- 渡す方

- 受け取る方

両者に十分な「経験値」が必要です。

経験値のない人同士のお金のやりとりは、関係を破綻させるきっかけになることを覚えておきましょう。

そして、こういった失敗をしないためには、次の3つを守ることが大切です。

→ 収入がなくなった時の「生存可能年数」を常に意識する

→ 自分がいくらお金を稼いでいても「払う価値のないものには1円も払わない」

→ 寄付・支援は、どんなに豊かな人でも「収入の10%まで」

もし寄付に関心のある方は、稼ぎが小さい時から少しずつやっていくことをおすすめします。

きっとメリハリのあるお金の使い方ができるはずです。

以上、こぱんでした!

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「使う力を伸ばしたい!」という方に読んで欲しい記事がこちら!