こんにちは、こぱんです!

リベ大では、経済的自由を達成するために大切な「お金にまつわる5つの力」に関わる情報を発信しています。

▼図解で分かる「お金にまつわる5つの力」

他にも、全年代の約66.9%の人が「セカンドライフに不安がある」と回答し、68.8%の人が「65歳以降も働きたい」とアンケートに答えています。

皆さんは、このアンケート結果に関して、どのように感じているでしょうか。

リベ大では、この「老後までに貯めたい金額」を老後恐怖指数と呼んでいます。

コロナが広がったこともあり、老後恐怖指数は前年度より+145万円増加し、

- 少子高齢化

- 経済縮小

- 社会保障の弱体化

などの様々な不安から、日本の老後恐怖指数は右肩上がりとなっています。

この一方で、「貯金の文化がない」ことで有名なのがイギリスです。

数年前のものではありますが、以下のようなデータがあります。

45歳以上で貯金額が140万円に満たない人は、全体の40%強

国民の4分の1が貯蓄ゼロ

みんなが「本当はこのくらい貯めたい!」と思っている金額は18万円

「ちゃんと貯金あるぜ!」とドヤ顔する金額は30万円

このような状況にも関わらず、老後不安を抱えているイギリス人は少ないと言われています。

そのため、イギリス人のマインドを学ぶことは、皆さんの「老後の不安」を消すために役立つかもしれません。

そこで、今回の記事では「イギリス人の老後不安が少ない理由」について、紹介していきます。

目次

解説動画:【日本人と全然違う?】貯金がほとんどゼロのイギリス人。老後が怖くない理由

このブログの内容は下記の動画でも解説しています!

イギリス人の老後不安が少ない理由

イギリス人は貯金が少ないのに、なぜ老後に不安を感じにくいのか、ポイントは以下の3つです。

- 社会保障制度

- 国民性

- マイホーム

それぞれ解説していきます。

ポイント1:社会保障

1つ目のポイントは社会保障、特に年金制度についてです。

もしリタイア後の生活費をすべて「年金」で賄えるのであれば、貯金をする必要はありません。

日本とイギリスの年金制度を比較してみると、以下のような違いがあります。

- 日本:国民年金と厚生年金の2階建て

- イギリス:公的年金の1階建て

もし35年間満額で積み立てた場合、イギリスの年金は月額で約10万円です。(※参考:イギリスの国民年金をまとめてみた)

- お金をたくさん稼ぐ人から、保険料を多く集めて

- お金をあまり稼げていない人に渡す

こういった「所得の再分配」がイギリスでは重視されています。

日本の場合、平均的な収入がある独身者の受給額は、

自営業者:国民年金で月6万円

会社員:国民年金+厚生年金で月14万円

であり、厚生年金に関しては、現役時代の収入が多ければ多いほど受給額も増えます。

また、イギリスでは老人ホームに入居する場合、

- 生涯そこにいる前提で

- 住宅、貯蓄、年金などの資産を総括して500万円以下

の条件であれば、老人ホームの費用を国が負担する仕組みもあります。(※参考:なぜイギリスの老人は「貯金140万円」で楽しく生きていけるのか)

しかし、日本にも生活保護という制度があり、年齢に関わらず「健康的で文化的な最低限度の生活」が保障されています。

そのため、「イザとなったら…」というセーフティーネットがないわけではありません。

日本はたくさんの課題はあるものの、世界3位の経済大国です。

イギリスの社会保障の方が優れていて

日本の社会保障がダメ

といった明らかな差は見受けられません。

ポイント2:国民性

2つ目のポイントは「国民性」です。

世界各国の人々が乗った豪華客船が沈没しかかっています。

しかし乗客の数に比べて、脱出用ボートの数は足りていません。

そこで、豪華客船の船長は、大人の男性たちを海に飛び込ませようと、次々にこんなセリフを言い放ちました。

アメリカ人に対して:「今飛び込めば、ヒーローになれますよ」

イタリア人に対して:「海に美女が泳いていますよ」

フランス人に対して:「決して海には飛び込まないでください」

ドイツ人に対して:「規則ですので海に飛び込んでください」

これは、沈没船ジョークと呼ばれるものです。

同じ人間ではあるものの、地域によって民族性というものはあります。

正解は以下の通りです。

日本人に対して:「ほかの皆さんは、もう海に飛び込みましたよ」

イギリス人に対して:「紳士は、こういう時に海に飛び込むものです」

日本人は「和」を大切にする国民性があるので、良くも悪くも周りの目をとても気にします。

貯金ランキングや年収ランキングが日本で話題になりやすいのも国民性が理由です。

「なぜイギリス人は貯金500万円でも幸せに暮らせるのか?」

この答えを一言でまとめると、「イギリス人は、長く生きるより“今の生活の質”を重視するから」だと言われています。

いつも将来に不安を抱えて生きるのではなく、

働いて稼いだお金は「今の生活の質」を良くするために使って

働けなくなったら、収入レベルに応じて生活を「ダウンサイジング」すれば良い

必要であれば、銀の食器やアンティーク家具などを売りながら暮らして

最後には、何も持たずに世の中にお別れを告げれば良いというわけです。

お金にまつわる5つの力で言うと、「稼ぐ力」「使う力」に全振りしている状態です。

「今の生活の質が最も重要」この考え方は非常によく分かります。

例えば、アリとキリギリスの話を思い出してください。

永遠に遊び続けられるキリギリスはいません。最後には笑えなくなるのが現実です。

ポイント3:マイホーム

ここまで「社会保障」と「国民性」に関して解説してきましたが、イギリス人の将来に対する不安が小さい一番の理由は「マイホームに人生を預けていること」です。

イギリス人の資産形成手段とは、圧倒的に「マイホーム購入」が多いと言われています。

イギリスの住宅市場は流通量の約9割が中古であり、圧倒的に中古住宅がメインです。(日本は9割が新築)

また、建物の建て替え周期は日本が約30年なのに対して、イギリスでは約140年と長く、

カギを開けて中古になった瞬間に価格が2割下落する日本の住宅と違い

イギリスの住宅は古くなるほど希少価値が出る

こういった特徴があります。

築200~300年のジョージア様式の物件や

築100~200年のビクトリア様式の家など

築100年以上の住宅が現役で大人気で、一般庶民には手の届かない高級住宅です。

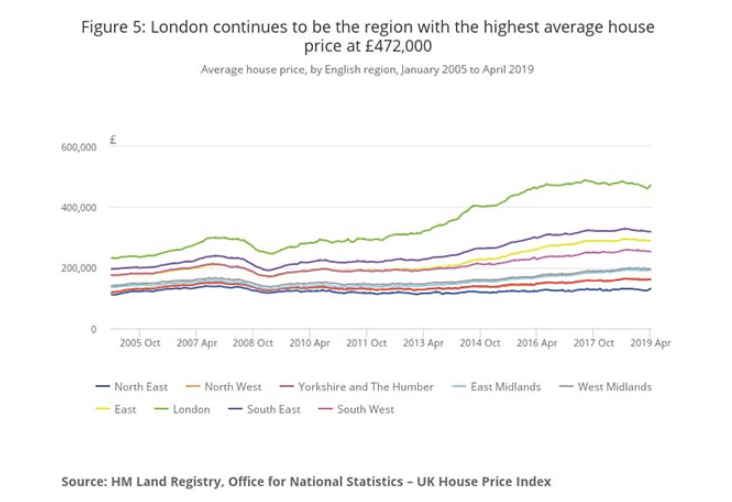

ちなみに、大都市ロンドンの不動産価格のチャートは以下の緑色のラインです。

上記のチャートから、直近15年間で住宅の平均価格は2倍以上になっていることが分かります。

もし、若年層が住宅を購入する場合、

- 1995年には年収の約2倍で済みましたが

- 2017年には年収の約10倍にまで住宅の価格が上昇しているため

イギリスでは「若い人が住宅を買うのは無理」な状況になりつつあります。

これまでのイギリスにおける勝ちパターンは、以下のような流れでした。

まずは1,000万円ほどの小さな家を購入

価格が2,000万円くらいまで値上がりしたら、それを売って「売却金+ローン」で3,000万円の家を購入

価格が4,000万円ぐらいに値上がりしたらそれを売って、「(売却金+ローン残高)+新しいローン」で5,000万円の家を購入する

こういったように住宅の値上がりと共に、売買を繰り返してグレードアップしていく手法でした。

少しずつハシゴを上り、持ち家の価値・生活の質を高めて、定年を迎えたら「ハシゴの最上段にある住宅」を売却。

その売却したお金で「夫婦二人で暮らせる小さな家」を購入して、残った売却金と年金で、悠々自適な老後生活を手に入れるといった人生設計です。

イギリス人からすれば、「家さえ持って、メンテナンスを行い、しっかり守れば」それで人生が安泰になります。

家だけ買っておいて

働いているうちは全力でそのお金を使って楽しんで

遊んでいるうちに住宅が値上がりしていって

住宅を乗り換えながら資産を増やしていく

住宅そのものは、生活の質を決定づける重要なモノであり、資産も増えていくため、合理的な人生設計だと言えます。

もし日本でバブルが弾けずに、不動産価格が永遠に右肩上がりを続ける「土地神話」が生きていたら、日本人にも「貯金なんていらねぇ!」という人が増えていたかもしれません。

しかし、先ほどもお伝えしたように、最近のイギリスでは住宅の価格が上がりすぎていて、若い世代が家を買えなくなっています。

圧倒的に高かった「持ち家比率」は、他の先進国と大差ない65%まで低下しています。

イギリスでも格差の広がりが深刻な問題になっていますが、住宅で資産形成できない若年層は、老後に大きな不安を抱えることになるかもしれません。

まとめ:“今”と“老後”のバランスをしっかりとる

日本人の平均貯金額は1,600万円と世界的に見れば、かなり金融資産を保有している民族です。

それにも関わらず、下記ように考えている人が非常に多いです。

- 老後資金は3,000万円欲しい

- 老後が不安

- 定年後もずっと働き続けなければならない

一方で、イギリス人は「伝統的に貯金をしない」民族であり、下記のような状況です。

45歳以上で貯金額が140万円に満たない人は、全体の40%強

国民の4分の1が貯蓄ゼロ

みんなが「本当はこのくらい貯めたい!」と思っている金額は18万円

「ちゃんと貯金あるぜ!」とドヤ顔する金額は30万円

それでも、日本のように老後不安を抱えている人は少ないと言われています。

理由としては以下の3つが考えられます。

- 先進国としての、充実した社会保障

- 「“今”の生活の質」を重視する国民性

- 価値が上がり続ける「家」という資産を持っている

国民性の違いも非常に大きな要素の一つですが、リベ大としては、③が一番大きな理由だと考えています。

今の日本人は「放っておいても成長する財産」を持っていない人が多いです。

- 日本のマイホームの価値は時間によって減ることの方が多い

- 貯金の金利はスズメの涙程度

このように放っておいても増える資産を持っていないため、いつまでも自分にムチを打ち続けなければなりません。

ホンモノの資産とは、

価格が右肩上がりを続ける

永続的なキャッシュフローを生む

こういったものです。

日本は、

石油や貴金属などの資源が少ない

右肩上がりが約束された土地もない

少子高齢化・人口減少で経済が縮小していく可能性が高い

こういった状況だからこそ、外の世界にも目を向けて「株」に投資することが本当に大切です。

例えば、もし2009年にVTという全世界株式に投資するファンドを1万ドル買っていれば、2020年には約3.3万ドルにまで成長していました。

成績の良い期間だったとはいえ、50年100年と長期で見ても、株式は最も成長し続けたアセットです。

極論、40歳時点で1,000万円を持っていたら、年利5%で25年間放置すれば2,700万円になります。

40歳から65歳まで全く貯金しないで、イギリス人のように「今の生活の質を大切に!」というスタンスで暮らしても、自動的に「定年までに貯めたい金額」が貯まる可能性があるのです。

もちろん、投資にはリスクはあります。

しかし歴史的・統計的に見れば、この数字は決して夢物語ではありません。

「これさえ守っていれば、老後はなんとかなる」という株を保有して、“今”を大切に生きることは、現代の日本人にとって、非常に有効な選択肢だとリベ大では考えています。

まだ「右肩上がりの成長が期待できる財産」を持っていない人は、楽天証券やSBI証券のような手軽で優良なネット証券で、長期のほったらかし資産運用を始めてみてください^^

以上、こぱんでした!

リベ大でおすすめしているネット証券は、楽天証券とSBI証券の2つです。

SBI証券

国内株式個人取引シェアNo.1の証券会社

- 口座開設・口座維持手数料無料

- 取引手数料業界最安クラス

- 国内株・外国株、トップクラスの豊富な投資先

楽天証券

初心者にも操作しやすく圧倒的におすすめの証券会社

- 優良米国ファンドが購入可能

- 手数料が業界最安クラス&楽天ポイントで支払える

- 楽天ポイントで株が買える

同じ志を持った仲間と一緒に成長していきましょう!

リベ大の書籍

貯める・増やす・稼ぐ・使う・守る…一生お金に困らない「5つの力」の基本をまとめた一冊!

家族みんなが漫画で楽しく学べるお金の教養エンターテインメント!

▼「資産運用を始めたい」という人に読んで欲しい記事がこちら!